Pain Management Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.70 Billion

USD

14.31 Billion

2024

2032

USD

7.70 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 7.70 Billion | |

| USD 14.31 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos para tratamento da dor, por tipo (estimuladores elétricos, dispositivos de ablação, bombas de infusão analgésica e neuroestimulação), aplicações (dor musculoesquelética, dor facial e enxaqueca e outros), modo de compra (dispositivos de venda livre (OTC) e dispositivos com receita médica), usuário final (empresas fabricantes de dispositivos médicos e organizações acadêmicas e de pesquisa) - tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos para tratamento da dor

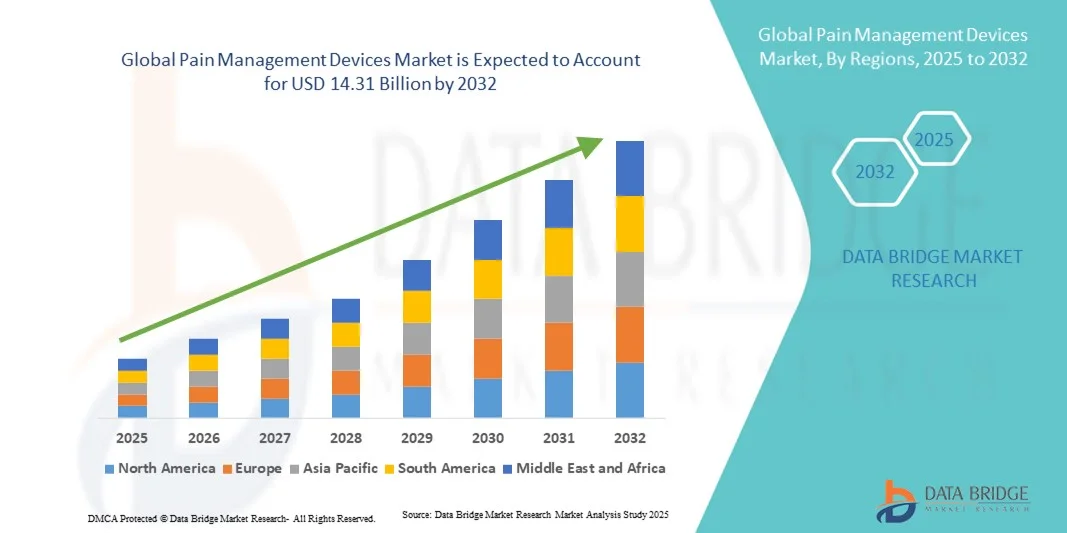

- O tamanho do mercado global de dispositivos para o tratamento da dor foi avaliado em US$ 7,70 bilhões em 2024 e deverá atingir US$ 14,31 bilhões até 2032 , com um CAGR de 8,06% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da prevalência de condições de dor crônica, aumento da população geriátrica e avanços tecnológicos em dispositivos de gerenciamento de dor minimamente invasivos e não invasivos, levando a melhores resultados para os pacientes e qualidade de vida.

- Além disso, a crescente conscientização entre pacientes e profissionais de saúde sobre terapias eficazes para o controle da dor, aliada à crescente demanda por soluções de tratamento personalizadas e domiciliares, está posicionando esses dispositivos como ferramentas essenciais na área da saúde moderna. Esses fatores convergentes estão acelerando a adoção de dispositivos para o controle da dor, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos para tratamento da dor

- Os dispositivos de controle da dor, abrangendo soluções terapêuticas elétricas, implantáveis e não invasivas, estão se tornando cada vez mais essenciais em ambientes hospitalares e de atendimento domiciliar devido à sua eficácia no alívio da dor crônica e aguda, melhorando o conforto do paciente e apoiando a reabilitação.

- A crescente demanda por dispositivos para o controle da dor é impulsionada principalmente pela crescente prevalência de condições de dor crônica, pelo envelhecimento da população global e pela crescente conscientização entre profissionais de saúde e pacientes sobre opções não farmacológicas de alívio da dor.

- A América do Norte dominou o mercado de dispositivos para o tratamento da dor, com a maior participação na receita, de 48,1% em 2024, apoiada por infraestrutura avançada de saúde, alta adoção de dispositivos tecnologicamente avançados e forte presença de players líderes de mercado. Os EUA testemunharam um crescimento significativo na adoção de dispositivos, particularmente em neuroestimulação implantável e terapias vestíveis, impulsionado por inovações tanto de empresas de dispositivos médicos estabelecidas quanto de startups emergentes.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos para o tratamento da dor durante o período previsto, impulsionada pelo aumento dos investimentos em saúde, pela prevalência crescente de distúrbios musculoesqueléticos e neurológicos e pela crescente conscientização dos pacientes.

- A neuroestimulação dominou o mercado de dispositivos para o tratamento da dor, com a maior participação na receita de 58,2% em 2024, impulsionada por sua eficácia comprovada no tratamento da dor crônica e pela crescente preferência por opções terapêuticas minimamente invasivas e direcionadas.

Escopo do relatório e segmentação do mercado de dispositivos para tratamento da dor

|

Atributos |

Principais insights de mercado sobre dispositivos para tratamento da dor |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos para tratamento da dor

Avanços em soluções de gerenciamento de dor vestíveis e habilitadas por IA

- Uma tendência significativa e crescente no mercado global de dispositivos para o tratamento da dor é a integração de tecnologia vestível e inteligência artificial (IA) para monitoramento e otimização personalizados da terapia. Essa combinação está melhorando a conveniência, a adesão e os resultados do paciente.

- Por exemplo, dispositivos vestíveis de estimulação elétrica nervosa transcutânea (TENS) agora incorporam algoritmos de IA para ajustar os parâmetros de estimulação com base na atividade do paciente e no feedback da dor, proporcionando alívio direcionado. Da mesma forma, sistemas de neuromodulação com controladores habilitados para IA podem adaptar os cronogramas de terapia automaticamente.

- A integração com IA possibilita recursos como análise preditiva do padrão de dor e recomendações terapêuticas personalizadas, enquanto os designs vestíveis permitem monitoramento contínuo e feedback em tempo real. Por exemplo, alguns dispositivos NeuroMetrix utilizam IA para aprimorar a interpretação do sinal e otimizar a eficácia da estimulação.

- A integração de dispositivos de gerenciamento da dor com aplicativos móveis e plataformas de telessaúde permite que os pacientes acompanhem o progresso da terapia, compartilhem dados com provedores de saúde e gerenciem planos de tratamento remotamente, criando um ecossistema de cuidados conectado e centrado no paciente.

- Essa tendência em direção a dispositivos mais inteligentes, vestíveis e conectados está remodelando fundamentalmente as expectativas dos pacientes em relação ao controle da dor. Consequentemente, empresas como a Boston Scientific estão desenvolvendo produtos de neuroestimulação vestíveis com tecnologia de IA, com terapia adaptativa e recursos de monitoramento remoto.

- A demanda por dispositivos de gerenciamento de dor vestíveis e habilitados para IA está crescendo rapidamente em ambientes clínicos e de atendimento domiciliar, à medida que os pacientes priorizam cada vez mais a conveniência, a terapia personalizada e a funcionalidade de assistência médica remota.

Dinâmica do mercado de dispositivos para tratamento da dor

Motorista

Aumento da prevalência de dor crônica na população geriátrica

- A crescente prevalência global de condições de dor crônica, juntamente com o envelhecimento da população, é um fator significativo para o aumento da demanda por dispositivos de controle da dor

- Por exemplo, em março de 2024, a Abbott Laboratories lançou um sistema avançado de estimulação da medula espinhal projetado para tratar a dor crônica nas costas de forma mais eficaz, demonstrando inovações que impulsionam o crescimento do mercado

- À medida que pacientes e profissionais de saúde buscam alternativas eficazes e não farmacológicas para o alívio da dor, dispositivos como sistemas de neuroestimulação, unidades TENS e bombas implantáveis oferecem benefícios terapêuticos atraentes em relação aos tratamentos tradicionais.

- Além disso, a crescente conscientização sobre soluções para o controle da dor e a necessidade de melhorar a qualidade de vida dos pacientes estão tornando esses dispositivos um componente integral dos cuidados de saúde modernos, especialmente em hospitais, clínicas e ambientes de atendimento domiciliar.

- A conveniência de terapias minimamente invasivas, planos de tratamento personalizáveis e recursos de monitoramento remoto são fatores-chave que impulsionam a adoção em ambientes clínicos e domiciliares. A tendência para o gerenciamento da dor centrado no paciente e impulsionado pela tecnologia contribui ainda mais para o crescimento do mercado.

Restrição/Desafio

Altos custos de dispositivos e obstáculos à conformidade regulatória

- O custo relativamente alto dos dispositivos avançados de gestão da dor, incluindo sistemas de neuroestimulação implantáveis e habilitados por IA, representa um desafio significativo para uma adoção mais ampla, especialmente em regiões sensíveis ao preço

- Por exemplo, os sistemas de estimulação da medula espinal de alto custo têm acesso limitado para alguns pacientes, apesar dos benefícios clínicos demonstrados, o que pode atrasar a penetração no mercado

- Atender aos requisitos de conformidade regulatória e segurança para dispositivos médicos em diversas regiões aumenta a complexidade e pode atrasar o lançamento de produtos, afetando a expansão do mercado. Empresas como a Medtronic enfatizam testes clínicos rigorosos e a adesão às regulamentações internacionais para garantir a segurança e a eficácia dos dispositivos.

- Além disso, preocupações com potenciais efeitos colaterais, manutenção do dispositivo e treinamento do usuário podem dificultar a adoção, especialmente entre pacientes idosos ou aqueles não familiarizados com terapias baseadas em tecnologia. Embora alternativas econômicas estejam surgindo, dispositivos premium com recursos avançados, como terapia de IA adaptativa ou conectividade sem fio, continuam caros.

- Superar esses desafios por meio de estratégias de acessibilidade, suporte regulatório e educação do paciente sobre o uso e os benefícios do dispositivo será fundamental para o crescimento sustentado do mercado.

Escopo de mercado de dispositivos para tratamento da dor

O mercado é segmentado com base no tipo, aplicações, modo de compra e usuário final.

- Por tipo

Com base no tipo, o mercado de dispositivos para o tratamento da dor é segmentado em estimuladores elétricos, dispositivos de ablação, bombas de infusão analgésica e neuroestimulação. O segmento de neuroestimulação dominou o mercado, com a maior participação na receita, de 58,2% em 2024, impulsionado por sua eficácia comprovada no tratamento de condições de dor crônica e intensa, como dor neuropática e musculoesquelética. Dispositivos de neuroestimulação, incluindo estimuladores da medula espinhal e estimuladores de nervos periféricos, oferecem soluções minimamente invasivas com configurações de terapia personalizáveis, melhorando a adesão do paciente e os resultados clínicos. Hospitais e clínicas de dor preferem cada vez mais a neuroestimulação devido à sua eficácia a longo prazo e à menor dependência de tratamentos farmacológicos. O segmento também se beneficia de avanços tecnológicos, como estimulação adaptativa habilitada por IA e controladores vestíveis, que melhoram a experiência do paciente e a precisão da terapia. A adoção pelo mercado é ainda apoiada pela cobertura de reembolso em regiões-chave, como América do Norte e Europa, incentivando os provedores de saúde a integrar esses dispositivos aos protocolos de atendimento padrão.

Espera-se que o segmento de estimuladores elétricos testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por soluções não invasivas para o controle da dor em casa. Estimuladores elétricos, como dispositivos TENS e EMS, oferecem terapia acessível e fácil de usar para dores musculoesqueléticas e pós-operatórias. A crescente conscientização sobre alternativas seguras ao uso de opioides, combinada com a conveniência de dispositivos portáteis, impulsiona uma forte adoção entre pacientes que controlam a dor crônica em casa. Além disso, a integração com aplicativos de smartphone e sensores vestíveis permite planos de terapia personalizados e monitoramento remoto, acelerando ainda mais o crescimento. O crescimento é particularmente notável em regiões emergentes, onde o acesso a intervenções hospitalares é limitado, destacando o apelo dos estimuladores elétricos de venda livre.

- Por aplicações

Com base nas aplicações, o mercado de dispositivos para o tratamento da dor é segmentado em dor musculoesquelética, dor facial e enxaqueca, entre outros. O segmento de dor musculoesquelética dominou o mercado em 2024, devido à alta prevalência global de dores crônicas nas costas, pescoço e articulações. Dispositivos para o tratamento da dor direcionados a distúrbios musculoesqueléticos, incluindo neuroestimulação e estimuladores elétricos, são amplamente adotados em hospitais, clínicas e atendimento domiciliar devido à sua eficácia e natureza não invasiva. A crescente conscientização entre pacientes e profissionais de saúde sobre terapias para dor baseadas em dispositivos fortalece ainda mais esse segmento. Avanços tecnológicos, como dispositivos vestíveis e sistemas de monitoramento remoto, aumentam a adesão do paciente e a eficiência da terapia. O tratamento da dor musculoesquelética também se beneficia da integração com programas de fisioterapia e reabilitação, proporcionando uma abordagem abrangente para o alívio da dor. A crescente população geriátrica, propensa a distúrbios musculoesqueléticos, reforça ainda mais o domínio do mercado.

Espera-se que o segmento de dor facial e enxaqueca testemunhe o crescimento mais rápido durante o período previsto, impulsionado pela crescente prevalência de distúrbios de enxaqueca e neuralgia do trigêmeo em todo o mundo. Dispositivos de neuroestimulação não invasivos, como estimuladores transcutâneos de nervos supraorbitais, são cada vez mais preferidos para o tratamento domiciliar da enxaqueca. Avanços em tecnologias portáteis e vestíveis permitem que os pacientes autoadministrem a terapia de forma conveniente e eficaz. Campanhas de conscientização destacando alternativas de tratamento não medicamentosas estão impulsionando as taxas de adoção. O crescimento é ainda sustentado pelo aumento da cobertura de seguros para dispositivos de tratamento de enxaqueca em países desenvolvidos.

- Por Modo de Compra

Com base no modo de compra, o mercado de dispositivos para o tratamento da dor é segmentado em dispositivos de venda livre (OTC) e dispositivos com receita médica. O segmento de dispositivos com receita médica dominou em 2024 devido à exigência clínica e à aprovação regulatória para dispositivos avançados de neuroestimulação e ablação. Hospitais, clínicas de dor e centros de tratamento especializados prescrevem predominantemente esses dispositivos para garantir a segurança do paciente e a eficácia da terapia. O segmento se beneficia de recomendações médicas, reembolso de planos de saúde e da necessidade de monitoramento profissional durante o tratamento. Recursos avançados, como padrões de estimulação programáveis e designs implantáveis, exigem orientação profissional, consolidando ainda mais o domínio dos dispositivos com receita médica.

Espera-se que o segmento de dispositivos de venda livre (OTC) testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente preferência dos pacientes por terapias autoadministradas em casa. Estimuladores elétricos e dispositivos analgésicos vestíveis estão amplamente disponíveis como produtos de venda livre, oferecendo opções convenientes e acessíveis para o alívio da dor. A integração com aplicativos móveis e sistemas de monitoramento vestíveis aumenta o engajamento e a adesão do usuário. A crescente conscientização sobre o manejo não farmacológico da dor e o desejo de evitar opioides reforçam ainda mais a adoção de dispositivos de venda livre, especialmente em regiões com crescente digitalização da saúde.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para o tratamento da dor é segmentado em empresas fabricantes de dispositivos médicos e organizações acadêmicas e de pesquisa. O segmento de empresas fabricantes de dispositivos médicos dominou o mercado em 2024 devido à produção em larga escala, à comercialização de soluções inovadoras para o tratamento da dor e à capacidade de distribuição global. As empresas estão investindo pesadamente em P&D, ensaios clínicos e aprovações regulatórias para lançar dispositivos avançados de neuroestimulação, ablação e bombas de infusão. Suas fortes redes de marketing e colaborações com hospitais e clínicas garantem ampla adoção do produto. O segmento também se beneficia de parcerias estratégicas com provedores de saúde e programas de reembolso que facilitam a penetração no mercado.

Espera-se que o segmento de organizações acadêmicas e de pesquisa testemunhe o crescimento mais rápido durante o período previsto, impulsionado pelo aumento das atividades de pesquisa focadas no desenvolvimento de dispositivos de última geração para o controle da dor. Os crescentes investimentos em neurociência, tecnologia vestível e dispositivos terapêuticos baseados em IA estão acelerando a inovação. Institutos de pesquisa estão colaborando com fabricantes para testar e validar novos dispositivos, contribuindo para uma comercialização e adoção mais rápidas. O crescimento é particularmente forte em regiões com ênfase em pesquisa e inovação médica, como América do Norte, Europa e partes da Ásia-Pacífico.

Análise regional do mercado de dispositivos para tratamento da dor

- A América do Norte dominou o mercado de dispositivos para o tratamento da dor com a maior participação na receita de 48,1% em 2024, apoiada por infraestrutura avançada de saúde, alta adoção de dispositivos tecnologicamente avançados e forte presença de importantes participantes do mercado.

- Pacientes e profissionais de saúde da região valorizam muito a eficácia, a personalização e os recursos minimamente invasivos oferecidos por dispositivos como sistemas de neuroestimulação, estimuladores elétricos e bombas de infusão analgésica.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, cobertura de reembolso e uma forte presença de importantes participantes do setor investindo em pesquisa e desenvolvimento, estabelecendo dispositivos avançados de gerenciamento da dor como soluções preferenciais em hospitais, clínicas e ambientes de atendimento domiciliar.

Visão geral do mercado de dispositivos para tratamento da dor nos EUA

O mercado de dispositivos para o tratamento da dor nos EUA capturou a maior fatia da receita, de 45%, em 2024, na América do Norte, impulsionado pela crescente prevalência de condições de dor crônica e pela adoção de terapias avançadas para o tratamento da dor. Pacientes e profissionais de saúde estão priorizando cada vez mais soluções minimamente invasivas, como dispositivos de neuroestimulação e estimuladores elétricos, para um alívio eficaz da dor. A crescente preferência por terapias domiciliares, aliada a uma forte cobertura de seguros e políticas de reembolso, impulsiona ainda mais o crescimento do mercado. Além disso, os avanços tecnológicos, incluindo dispositivos vestíveis habilitados para IA e integração de telessaúde, estão contribuindo significativamente para a expansão do mercado nos EUA.

Visão geral do mercado de dispositivos para tratamento da dor na Europa

O mercado europeu de dispositivos para o tratamento da dor deverá crescer a uma CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente prevalência de dores musculoesqueléticas e neuropáticas e pelos rigorosos padrões de saúde. A crescente conscientização sobre terapias não farmacológicas e a crescente demanda por tratamentos minimamente invasivos estão fomentando a adoção. Os sistemas de saúde europeus enfatizam o cuidado centrado no paciente, promovendo a integração de dispositivos avançados em hospitais, clínicas e centros de reabilitação. A região está vivenciando um crescimento significativo em programas de tratamento da dor crônica e aplicações de terapia domiciliar, com dispositivos para o tratamento da dor sendo incorporados aos protocolos de tratamento padrão.

Visão geral do mercado de dispositivos para tratamento da dor no Reino Unido

O mercado de dispositivos para o tratamento da dor no Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pela crescente demanda por soluções avançadas e eficazes para o alívio da dor e pelo aumento dos gastos com saúde. A prevalência de dor crônica e o envelhecimento da população estão incentivando a adoção de dispositivos como sistemas de neuroestimulação, unidades TENS e bombas de infusão. Além disso, a crescente conscientização sobre alternativas aos opioides e terapias não medicamentosas para o tratamento da dor está estimulando a demanda. A infraestrutura de saúde bem desenvolvida do país, aliada à forte pesquisa e desenvolvimento (P&D) e à adoção de tecnologias, deverá continuar a sustentar o crescimento do mercado.

Visão geral do mercado de dispositivos para tratamento da dor na Alemanha

Espera-se que o mercado alemão de dispositivos para o tratamento da dor se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre o tratamento da dor crônica e pela preferência por soluções tecnologicamente avançadas. A ênfase alemã em inovação, assistência médica de qualidade e segurança do paciente promove a adoção de dispositivos de neuroestimulação, ablação e infusão. Hospitais e clínicas especializadas em dor estão integrando cada vez mais esses dispositivos em programas terapêuticos, especialmente para dores musculoesqueléticas e neuropáticas. O apoio regulatório, aliado à alta aceitação dos pacientes, está impulsionando ainda mais a expansão do mercado.

Visão do mercado de dispositivos para tratamento da dor na Ásia-Pacífico

O mercado de dispositivos para o tratamento da dor na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 22% durante o período previsto de 2025 a 2032, impulsionado pelo aumento da prevalência de dor crônica, pelo aumento dos investimentos em saúde e pela crescente conscientização sobre terapias não farmacológicas em países como China, Japão e Índia. A expansão da infraestrutura de saúde e das iniciativas de telemedicina na região está impulsionando a adoção em ambientes hospitalares e de atendimento domiciliar. Além disso, à medida que a região da Ásia-Pacífico se destaca como um polo de fabricação de dispositivos médicos, a acessibilidade e o preço das soluções para o tratamento da dor estão aumentando, permitindo uma maior penetração no mercado.

Visão geral do mercado de dispositivos para tratamento da dor no Japão

O mercado japonês de dispositivos para o tratamento da dor está ganhando força devido ao envelhecimento da população, ao ambiente de saúde de alta tecnologia e à demanda por terapias personalizadas e minimamente invasivas para a dor. Pacientes e profissionais de saúde japoneses estão adotando cada vez mais dispositivos vestíveis de neuroestimulação e estimuladores elétricos para o tratamento domiciliar da dor crônica. A integração com plataformas móveis de saúde e soluções de telemonitoramento está impulsionando o crescimento do mercado. Além disso, espera-se que o foco na melhoria da qualidade de vida da população idosa sustente a forte demanda em ambientes residenciais, hospitalares e de cuidados de longa permanência.

Visão geral do mercado de dispositivos para tratamento da dor na Índia

O mercado indiano de dispositivos para o tratamento da dor foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido ao aumento da prevalência de dor crônica, à expansão da infraestrutura de saúde e à crescente conscientização sobre terapias avançadas. A Índia está testemunhando uma crescente adoção de dispositivos de neuroestimulação, unidades TENS e bombas de infusão analgésica em hospitais, clínicas e ambientes de atendimento domiciliar. Iniciativas governamentais que promovem a saúde digital e a telemedicina, juntamente com opções de dispositivos acessíveis de fabricantes nacionais e internacionais, são fatores-chave que impulsionam o crescimento do mercado. A rápida urbanização e o aumento da renda disponível estão impulsionando ainda mais a adoção dessas soluções em todo o país.

Participação no mercado de dispositivos para tratamento da dor

O setor de dispositivos para tratamento da dor é liderado principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (EUA)

- Abbott (EUA)

- Boston Scientific Corporation (EUA)

- Nevro Corp (EUA)

- Saluda Medical Pty Ltd. (Austrália)

- Nalu Medical, Inc. (EUA)

- Mainstay Medical (Irlanda)

- SPR Therapeutics (EUA)

- NeuroMetrix, Inc. (EUA)

- Stimwave Technologies, Inc. (EUA)

- Neuronetics, Inc. (EUA)

- LivaNova PLC (Reino Unido)

- Stryker Corporation (EUA)

- Zimmer Biomet (EUA)

- B. Braun SE (Alemanha)

- Baxter. (EUA)

- Smiths Group plc (Reino Unido)

- Teleflex Incorporated (EUA)

- Tecnologias de Modulação Axônica (EUA)

- NeuroPace, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de dispositivos para tratamento da dor?

- Em agosto de 2025, a Nalu Medical lançou um dispositivo vestível compacto para terapia da dor crônica, aumentando o conforto e expandindo as opções de tratamento para pacientes com necessidades de estimulação nervosa periférica. Esse desenvolvimento reflete uma tendência em direção a soluções de gerenciamento da dor mais discretas e amigáveis ao paciente, visando melhorar a adesão e a qualidade de vida do paciente.

- Em junho de 2025, pesquisadores da Universidade do Sul da Califórnia desenvolveram um implante sem fio inovador baseado em ultrassom, com o objetivo de reduzir a dependência de analgésicos viciantes. Este dispositivo oferece uma abordagem personalizada para o manejo da dor crônica, potencialmente transformando paradigmas de tratamento ao fornecer opções terapêuticas direcionadas e não invasivas.

- Em janeiro de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o Journavx (suzetrigina), um novo analgésico não opioide, para o tratamento de dor aguda moderada a intensa em adultos. Esta aprovação marca a primeira nova classe de analgésicos em mais de duas décadas. A suzetrigina atua especificamente nos canais de sódio nos nervos sensíveis à dor, oferecendo uma alternativa aos opioides e reduzindo o risco de dependência. Demonstrou eficácia comparável à dos opioides em ensaios clínicos, com efeitos colaterais mínimos.

- Em janeiro de 2024, a Medtronic anunciou a aprovação pela FDA do seu estimulador de medula espinhal de circuito fechado Inceptiv, projetado para tratar dor crônica. Este dispositivo é o primeiro da empresa a oferecer a funcionalidade de circuito fechado, detectando sinais biológicos ao longo da medula espinhal e fazendo ajustes automáticos em tempo real à estimulação. Essa capacidade visa evitar a superestimulação durante atividades como rir ou espirrar, proporcionando um alívio mais consistente da dor para os pacientes.

- Em janeiro de 2022, a Medtronic recebeu a aprovação da FDA para sua terapia de estimulação da medula espinhal InterStim X, para tratar a dor crônica resultante da neuropatia periférica diabética. Essa aprovação expandiu o uso de tecnologias de estimulação da medula espinhal para uma população mais ampla de pacientes, atendendo a uma necessidade significativa não atendida no tratamento da dor relacionada ao diabetes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.