Philippines Architectural Coatings Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

296.11 Million

USD

430.85 Million

2024

2032

USD

296.11 Million

USD

430.85 Million

2024

2032

| 2025 –2032 | |

| USD 296.11 Million | |

| USD 430.85 Million | |

| % | |

|

Mercado de Revestimentos Arquitetônicos das Filipinas, por Tipo de Resina (Acrílicos, Vinil Acrílicos e VAE, Alquídicos, Poliuretanos, Epóxis, Silicone e Siloxano e Outros), por Tecnologia (À Base de Solvente, À Base de Água, Curáveis por UV, Revestimentos em Pó (Arquitetônicos) e Alto Teor de Sólidos/Outras Tecnologias Emergentes), por Aplicação (Aplicações Internas e Externas), por Usuário Final (Residencial, Comercial, Institucional, Edifícios Industriais (Indústria Leve e Armazéns) e Outros), por Acabamento e Brilho (Fosco e Mate, Casca de Ovo, Acetinado, Semibrilho, Texturizado e Acabamento Pedra, Alto Brilho, Metálico e Efeitos e Outros), por Canal de Distribuição (Canais Indiretos e Diretos) - Tendências e Previsões do Setor até 2032.

Tamanho do mercado de revestimentos arquitetônicos nas Filipinas

- O mercado de revestimentos arquitetônicos das Filipinas foi avaliado em US$ 296,11 milhões em 2024 e deverá atingir US$ 430,85 milhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 4,74% durante o período de previsão.

- O crescimento do mercado é impulsionado pela forte atividade da construção civil, pela crescente urbanização e pelos programas governamentais de infraestrutura, juntamente com a preferência cada vez maior do consumidor por revestimentos estéticos e duráveis em aplicações residenciais e comerciais.

- A mudança para revestimentos ecológicos, com baixo teor de VOC (compostos orgânicos voláteis) e alto desempenho também está criando novas oportunidades para fabricantes nacionais e internacionais.

Análise do Mercado de Revestimentos Arquitetônicos nas Filipinas

- O mercado de revestimentos arquitetônicos nas Filipinas está experimentando um crescimento constante, impulsionado pela crescente urbanização e pela maior adoção de um estilo de vida saudável, pelo aumento do consumo de alimentos enlatados e congelados, pelo crescimento da população vegana e pela expansão das lojas de conveniência.

- No entanto, o elevado desperdício de frutas e verduras e a falta de infraestrutura de cadeia de frio continuam sendo os principais obstáculos, enquanto a digitalização do setor varejista, o crescente número de iniciativas tomadas pelos fabricantes de revestimentos arquitetônicos nas Filipinas, a demanda cada vez maior por frutas e verduras com maior prazo de validade e os avanços na tecnologia de congelamento para preservar a qualidade desses produtos representam oportunidades significativas de crescimento.

- Prevê-se que Luzon domine o mercado de revestimentos arquitetônicos das Filipinas, representando a maior fatia da receita, com 59,48% em 2025. Essa dominância é atribuída ao rápido desenvolvimento urbano, aos projetos de infraestrutura em larga escala e à intensa atividade de construção residencial e comercial na região metropolitana de Manila e províncias vizinhas. A concentração de zonas industriais, espaços comerciais modernos e investimentos em infraestrutura apoiados pelo governo reforçam ainda mais a liderança da região no mercado.

- Prevê-se que Mindanao seja a região de crescimento mais rápido no mercado de revestimentos arquitetônicos das Filipinas durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 4,99%, impulsionada pela crescente demanda do consumidor por opções de alimentos convenientes e saudáveis, expansão de redes de varejo modernas, aumento do investimento em instalações de armazenamento refrigerado e processamento e forte apoio governamental ao setor do agronegócio.

- O segmento de acrílicos deverá dominar o mercado de revestimentos arquitetônicos das Filipinas, com uma participação de 38,41% em 2025, impulsionado pela sua ampla disponibilidade, preço acessível, maior vida útil e uso extensivo em refeições diárias e na indústria de serviços de alimentação. A crescente preferência do consumidor por opções de alimentos convenientes, prontos para cozinhar e ricos em nutrientes reforça ainda mais a forte posição do segmento no mercado.

Escopo do relatório e segmentação do mercado de revestimentos arquitetônicos nas Filipinas

|

Atributos |

Principais informações sobre o mercado de revestimentos arquitetônicos |

|

Segmentos abrangidos |

|

|

Estados abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem cobertura regulatória, tarifas e seu impacto no mercado, rastreador de inovação e análise estratégica, análise da cadeia de valor, análise de preços, análise do ecossistema da indústria, detalhamento da análise de custos, comportamento de compra do consumidor, cenário de mudanças climáticas, análise da cadeia de suprimentos, cenário de margens de lucro, critérios de seleção de fornecedores, avanços tecnológicos, cobertura de matérias-primas, análise de patentes, perspectiva da marca e modelo das cinco forças de Porter. |

Tendências do mercado de revestimentos arquitetônicos nas Filipinas

“Crescimento do segmento de bricolagem e expansão do varejo digital ”

- O crescente segmento do "faça você mesmo" (DIY) e a rápida expansão do varejo digital estão criando oportunidades significativas para os fabricantes de revestimentos arquitetônicos nas Filipinas. O aumento do interesse do consumidor em projetos de reforma e melhoria residencial, aliado ao maior acesso a recursos e tutoriais online, está impulsionando a demanda por produtos de tinta prontos para uso, fáceis de aplicar e adequados para projetos DIY.

- Ao mesmo tempo, o crescimento das plataformas de comércio eletrônico e dos marketplaces digitais facilitou a busca, a comparação e a compra de revestimentos arquitetônicos pelos consumidores, no conforto de suas casas. Essa tendência é particularmente evidente entre os proprietários e inquilinos mais jovens e antenados em tecnologia, que buscam conveniência, variedade e experiências de compra personalizadas.

- Em maio de 2021, a Wilcon Depot, Inc. anunciou o lançamento de sua loja online (shop.wilcon.com.ph) com o objetivo de entregar produtos para reforma e construção, incluindo tintas e revestimentos, em todo o país.

- Em outubro de 2023, de acordo com a DIY International, redes varejistas como Wilcon Depot e Handyman expandiram sua presença online com estratégias omnichannel integradas, oferecendo opções práticas de retirada na loja e entrega personalizadas para clientes do tipo "faça você mesmo".

- Em fevereiro de 2024, um estudo do Google e da Temasek reforçou a força do mercado de comércio eletrônico filipino, apontando um crescimento de 24% nas vendas online das categorias "Casa e Decoração", com plataformas como Lazada e Shopee se tornando os principais destinos para produtos volumosos, incluindo revestimentos arquitetônicos.

- A expansão do segmento "faça você mesmo" (DIY) e o rápido crescimento dos canais de varejo digital estão remodelando o mercado de revestimentos arquitetônicos nas Filipinas, proporcionando aos consumidores acesso mais fácil a produtos, informações e experiências de compra personalizadas. A crescente popularidade de projetos de reforma residencial entre proprietários de casas com conhecimento em tecnologia, combinada com a ascensão das plataformas de e-commerce e estratégias de varejo omnichannel, está impulsionando uma maior demanda por revestimentos fáceis de usar e prontos para aplicação, adequados para projetos "faça você mesmo". Varejistas e fabricantes estão respondendo com ofertas online inovadoras, experiências interativas em lojas físicas e iniciativas de marketing direcionadas a essa crescente base de consumidores. Essa mudança dinâmica não apenas amplia o alcance do mercado, mas também fomenta um maior engajamento do cliente, apresentando, em última análise, oportunidades substanciais de crescimento para empresas de revestimentos arquitetônicos no mercado filipino em constante evolução.

Dinâmica do mercado de revestimentos arquitetônicos nas Filipinas

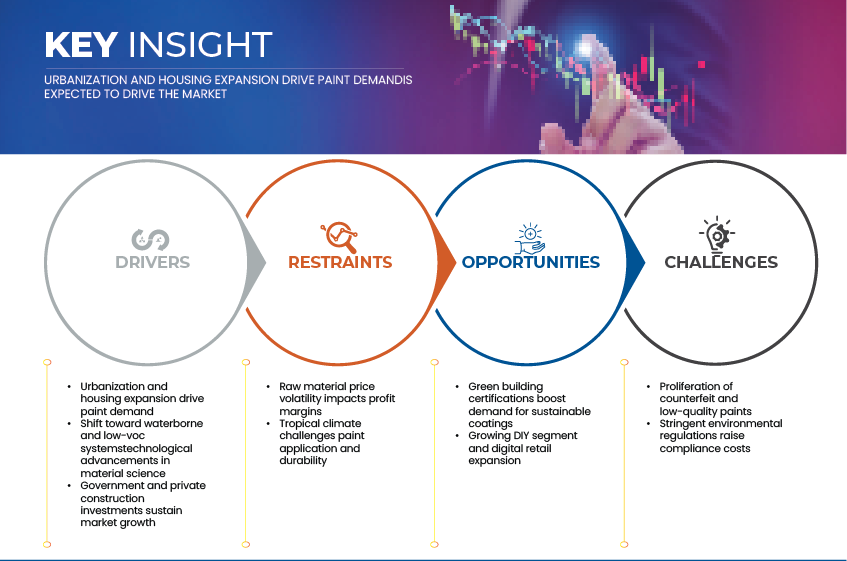

Motorista

“Urbanização e expansão habitacional impulsionam a demanda por tinta ”

- A urbanização e o crescimento populacional são os principais fatores que moldam a demanda por revestimentos arquitetônicos nas Filipinas. O rápido aumento da demanda por moradias, a expansão dos centros urbanos e a expansão dos projetos de infraestrutura comercial criaram uma demanda constante por revestimentos decorativos e protetores, tanto para o segmento residencial quanto para o não residencial. O aumento da renda disponível, os programas governamentais de infraestrutura e os investimentos do setor privado aceleraram ainda mais as atividades de construção, impulsionando a expansão consistente do mercado de tintas e revestimentos.

- Em fevereiro de 2024, a Crown Asia – A Vista Land Company citou dados da Autoridade de Estatísticas das Filipinas (PSA) indicando que o setor da construção civil no país cresceu 8,5% em relação ao ano anterior, impulsionado pelo forte crescimento em empreendimentos residenciais privados e projetos de infraestrutura pública no âmbito de programas governamentais em andamento.

- Em fevereiro de 2025, o Instituto Filipino de Estudos para o Desenvolvimento (PIDS) destacou dados do Departamento de Assentamentos Humanos e Desenvolvimento Urbano (DHSUD) que mostram que as Filipinas enfrentam atualmente um déficit habitacional de mais de 6,5 milhões de unidades, número que pode chegar a quase 10 milhões até 2030 se as intervenções permanecerem limitadas. Essa persistente lacuna habitacional ressalta uma oportunidade de crescimento sustentável para materiais de construção residencial, particularmente tintas e revestimentos arquitetônicos.

- A crescente demanda por moradias e o aumento da população urbana não apenas elevaram o consumo de revestimentos para novas construções, mas também para repintura e reforma de estruturas existentes. Além disso, o boom de empreendimentos de uso misto e construções ecologicamente corretas está impulsionando a demanda por formulações de revestimento com baixo teor de VOC (compostos orgânicos voláteis), resistentes às intempéries e sustentáveis.

- Assim, o impulso combinado da urbanização, do desenvolvimento habitacional e de um sólido conjunto de projetos de construção comercial é um fator crítico que impulsiona o crescimento do mercado de revestimentos arquitetônicos nas Filipinas, fomentando oportunidades para fabricantes locais e internacionais expandirem suas capacidades de produção e distribuição em todo o país.

Restrições

“ A volatilidade dos preços das matérias-primas afeta as margens de lucro”

- A flutuação dos preços das matérias-primas continua sendo um fator crítico que restringe o mercado de revestimentos arquitetônicos nas Filipinas, influenciando diretamente os custos de produção e a lucratividade geral dos fabricantes. O setor depende fortemente de insumos importados, como resinas (acrílicas, alquídicas, epóxis), dióxido de titânio (TiO₂), solventes e aditivos — materiais cujos preços globais são sensíveis às tendências do petróleo bruto, interrupções na cadeia de suprimentos e volatilidade cambial. Como as Filipinas não possuem produção petroquímica doméstica em larga escala, os formuladores de revestimentos ficam expostos às oscilações de preços nos mercados internacionais, principalmente de fornecedores da China, Coreia do Sul e Malásia.

- A desvalorização da moeda em relação ao dólar americano amplifica os custos de importação de produtos químicos, enquanto as flutuações nas taxas de frete e as tarifas alfandegárias pressionam ainda mais as margens de lucro. Os pequenos fabricantes locais são afetados de forma desproporcional, pois não possuem as economias de escala e os contratos de longo prazo com fornecedores que permitem às marcas multinacionais estabilizar os custos.

- Em março de 2024, de acordo com a ChemAnalyst, o preço médio do dióxido de titânio aumentou quase 12% em relação ao ano anterior, impulsionado pelo aumento dos custos de energia e pelas restrições de fornecimento da China e da Europa.

- Em 2023, os dados do Banco Mundial sobre preços de commodities (Pink Sheet) registraram um aumento de 28% nos preços das matérias-primas petroquímicas ligadas ao petróleo bruto, elevando a base de custos para revestimentos à base de solventes e resinas.

- Em março de 2025, o Bangko Sentral ng Pilipinas (BSP) relatou uma desvalorização de 6,4% do peso filipino em relação ao dólar americano, o que aumentou os custos de importação de ingredientes essenciais para revestimentos.

- Em dezembro de 2024, um relatório do Escritório de Pesquisa Macroeconômica da ASEAN+3 (AMRO) mostrou que “no final de outubro de 2024, o peso havia se desvalorizado 4,6% em relação ao dólar americano no acumulado do ano”.

- Em janeiro de 2025, de acordo com a FocusEconomics, a taxa de câmbio USD/PHP encerrou 2024 em aproximadamente ₱57,84 por USD, um aumento em relação aos aproximadamente ₱55,38 do final de 2023, o que implica em depreciação e custos de importação mais elevados para os produtores locais.

- Essas pressões de custos levaram muitos produtores a implementar ajustes seletivos de preços, reduzir os volumes de embalagem ou migrar para formulações à base de água com menor dependência de resina. No entanto, a volatilidade persistente nos mercados globais de commodities continua a restringir as margens de lucro e a limitar a capacidade dos fabricantes locais de investir em inovação de produtos e transições para a sustentabilidade.

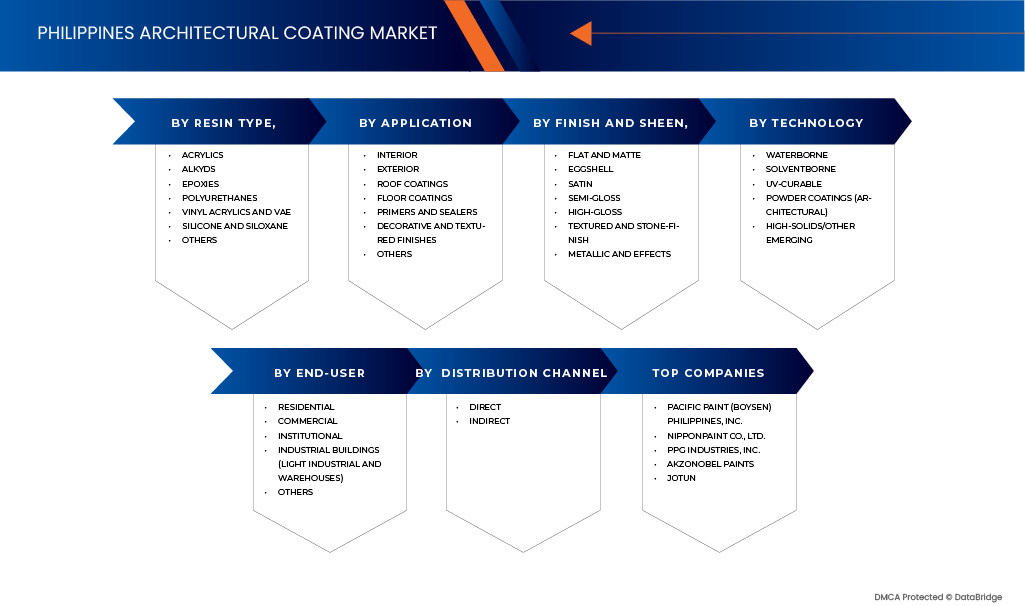

Escopo do mercado de revestimentos arquitetônicos nas Filipinas

O mercado é segmentado com base no tipo de resina, tecnologia, aplicação, uso final, acabamento e brilho, e canal de distribuição.

- Por tipo de resina

Com base no tipo de resina, o mercado de revestimentos arquitetônicos das Filipinas é segmentado em acrílicos, vinil-acrílicos e VAE, alquídicos, poliuretanos, epóxis, silicone e siloxanos, e outros. Em 2025, espera-se que o segmento de acrílicos domine o mercado com uma participação de 38,41%, devido à sua ampla disponibilidade, durabilidade superior, custo-benefício e facilidade de formulação. Os revestimentos à base de acrílico são preferidos tanto para aplicações internas quanto externas devido à sua excelente resistência aos raios UV, retenção de cor e propriedades de secagem rápida. A crescente tendência em direção a revestimentos à base de água com baixo teor de VOC e a expansão dos setores de construção residencial e comercial reforçam ainda mais o domínio das resinas acrílicas no mercado de revestimentos arquitetônicos do país.

Prevê-se que o segmento de resinas vinílicas acrílicas e VAE seja o tipo de resina com o crescimento mais rápido no mercado de revestimentos arquitetônicos das Filipinas, registrando a maior taxa de crescimento anual composta (CAGR) de 5,14% durante o período de previsão. Esse crescimento é impulsionado pela crescente preferência por formulações de revestimento com baixo odor, baixo VOC e custo-benefício, juntamente com a crescente adoção de tecnologias à base de água em aplicações residenciais e comerciais. As resinas vinílicas acrílicas e VAE oferecem excelente adesão, lavabilidade e flexibilidade, tornando-as adequadas para tintas de parede internas, primers e acabamentos decorativos. Além disso, a expansão de projetos habitacionais urbanos, espaços comerciais modernos e programas de renovação de infraestrutura em todas as Filipinas está impulsionando a demanda contínua por esses sistemas de revestimento versáteis.

- Por meio da tecnologia

Com base na tecnologia, o mercado de revestimentos arquitetônicos das Filipinas é categorizado em revestimentos à base de solvente, à base de água, curáveis por UV, revestimentos em pó (arquitetônicos) e tecnologias emergentes de alto teor de sólidos. Em 2025, espera-se que o segmento de revestimentos à base de solvente domine o mercado com uma participação de 47,87%, impulsionado por sua ampla disponibilidade, custo-benefício e redes de distribuição estabelecidas. Os revestimentos à base de solvente continuam sendo os preferidos em aplicações industriais e de alta resistência devido à sua alta durabilidade, adesão superior e resistência a condições ambientais adversas, particularmente em climas tropicais e úmidos predominantes nas Filipinas.

Prevê-se que o segmento de Revestimentos em Pó (Arquitetura) registe o crescimento mais rápido, expandindo a uma taxa composta de crescimento anual (CAGR) de 5,09% durante o período de previsão. O crescimento do segmento é impulsionado pela mudança para tecnologias de revestimento sustentáveis, isentas de solventes e com baixas emissões, juntamente com a crescente adoção em fachadas metálicas, perfis de alumínio e aplicações decorativas. A crescente conscientização sobre revestimentos ecológicos, as políticas ambientais governamentais favoráveis e a expansão das iniciativas de construção verde estão acelerando ainda mais a adoção de revestimentos em pó para arquitetura nas Filipinas.

- Por meio de aplicação

Com base na aplicação, o mercado de revestimentos arquitetônicos das Filipinas é segmentado em aplicações internas e externas. Em 2025, o segmento de interiores deverá dominar o mercado com uma participação de 60,20%, impulsionado pela crescente demanda por revestimentos decorativos e protetores utilizados em edifícios residenciais, comerciais e institucionais. O segmento se beneficia da rápida urbanização, do aumento das reformas residenciais e das tendências de modernização estética nas principais cidades filipinas. Os revestimentos para interiores são preferidos por sua facilidade de aplicação, secagem rápida e formulações com baixo odor, principalmente entre os consumidores preocupados com o meio ambiente que buscam alternativas com baixo teor de VOC (compostos orgânicos voláteis) e à base de água.

O segmento de interiores também deverá ser o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 4,87% durante o período de previsão. O crescimento é impulsionado pela expansão da construção de residências e complexos comerciais, pelo aumento da renda disponível e pela crescente adoção de tintas decorativas premium que aprimoram tanto o apelo visual quanto a proteção da superfície. O desenvolvimento contínuo de tintas para interiores resistentes a manchas, antimicrobianas e laváveis está fortalecendo ainda mais a penetração no mercado nas Filipinas.

- Por usuário final

Com base no uso final, o mercado de revestimentos arquitetônicos das Filipinas é segmentado em Residencial, Comercial, Institucional, Edifícios Industriais (Indústria Leve e Armazéns) e Outros. Em 2025, espera-se que o segmento Residencial domine o mercado com uma participação de 47,75%, impulsionado pela rápida urbanização, pela crescente demanda por moradias da classe média e pelo aumento das atividades de reforma e remodelação de residências. O segmento também se beneficia do aumento da renda disponível, de programas habitacionais populares apoiados pelo governo e da inclinação do consumidor por revestimentos estéticos e protetores que melhoram a qualidade do ar interno e a durabilidade da superfície.

Prevê-se que o segmento de Edifícios Industriais (Indústria Leve e Armazéns) seja o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 4,91% durante o período de previsão. Esse crescimento é atribuído à expansão da infraestrutura de manufatura e logística, ao aumento dos investimentos em parques industriais e instalações de armazenagem, e à crescente adoção de revestimentos de alto desempenho e resistentes à corrosão para garantir durabilidade a longo prazo em ambientes operacionais severos. Além disso, o crescimento do comércio eletrônico e das indústrias voltadas para a exportação nas Filipinas está impulsionando ainda mais a demanda por revestimentos arquitetônicos avançados em aplicações industriais leves e de armazenagem.

- Por Finish and Sheen

Com base no acabamento e brilho, o mercado de revestimentos arquitetônicos das Filipinas é segmentado em fosco, casca de ovo, acetinado, semibrilho, texturizado e com efeito pedra, alto brilho, metálico e com efeitos, e outros. Em 2025, espera-se que o segmento de fosco domine o mercado com uma participação de 27,74%, impulsionado por seu apelo estético superior, capacidade de disfarçar imperfeições da superfície e uso generalizado em interiores residenciais e espaços comerciais. Esses revestimentos são preferidos por seu acabamento não refletivo, que proporciona uma aparência suave e elegante, ideal para paredes e tetos. O segmento também se beneficia da forte demanda em reformas residenciais e aplicações com boa relação custo-benefício em novos projetos de construção.

Prevê-se que o segmento de acabamentos planos e foscos seja o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 5,58% durante o período de previsão. Esse crescimento é impulsionado pela crescente popularidade da estética fosca contemporânea, pela adoção cada vez maior em designs de interiores minimalistas e modernos e pelos avanços tecnológicos em formulações foscas laváveis e duráveis. Além disso, arquitetos e designers estão especificando cada vez mais revestimentos foscos devido à sua versatilidade em combinar com temas de decoração clássicos e modernos, o que impulsiona ainda mais o crescimento do segmento no mercado filipino.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de revestimentos arquitetônicos das Filipinas é segmentado em canais indiretos e diretos. Em 2025, espera-se que o segmento indireto domine o mercado com uma participação de 59,20%, principalmente devido à forte presença de lojas de materiais de construção, varejistas de tintas, distribuidores e lojas de suprimentos para construção em todo o país. Esses intermediários desempenham um papel crucial para garantir ampla disponibilidade de produtos, visibilidade da marca e preços competitivos para os usuários finais, incluindo empreiteiros e proprietários de imóveis. Além disso, o relacionamento de confiança entre distribuidores e aplicadores locais fortalece ainda mais a dominância desse canal no mercado.

Prevê-se que o segmento indireto seja o de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 4,91% durante o período de previsão. Esse crescimento é impulsionado pela expansão das redes de varejo e de revendedores organizados, pelo aumento das atividades de reforma e melhoria residencial e pelo aumento das iniciativas promocionais dos fabricantes para aprimorar o engajamento com a marca nas lojas. Além disso, espera-se que a crescente presença de showrooms de tintas multimarcas e a melhoria da infraestrutura logística aumentem a acessibilidade e a conveniência, reforçando a posição de liderança do segmento no mercado de revestimentos arquitetônicos das Filipinas.

Análise Regional do Mercado de Revestimentos Arquitetônicos nas Filipinas

- Espera-se que Luzon domine o mercado de revestimentos arquitetônicos das Filipinas, representando a maior participação na receita, com 59,48% em 2025. Essa dominância é atribuída à forte atividade de construção, à alta concentração de empreendimentos residenciais e comerciais, às redes de distribuição bem estabelecidas e à presença de grandes fabricantes e fornecedores na região. O crescimento da infraestrutura urbana da região, impulsionado por projetos de construção públicos e privados em andamento, continua a gerar uma demanda substancial por revestimentos tanto para interiores quanto para exteriores.

- Prevê-se que Mindanao seja a região de crescimento mais rápido no mercado de revestimentos arquitetônicos das Filipinas durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 4,99%. O crescimento é impulsionado pela rápida urbanização, expansão de zonas comerciais e industriais e aumento dos investimentos em projetos de infraestrutura e habitação. Além disso, espera-se que programas governamentais que promovem o desenvolvimento regional e o aumento da participação do setor privado estimulem a atividade da construção civil, impulsionando assim o consumo de revestimentos.

- Além disso, a expansão da infraestrutura institucional, incluindo instalações de saúde e educacionais, juntamente com a crescente conscientização sobre soluções de revestimento sustentáveis e duráveis, deverá acelerar ainda mais o crescimento do mercado regional.

Análise do Mercado de Revestimentos Arquitetônicos em Makati, Taguig e Pasig

O segmento de Makati, Taguig e Pasig representa um importante polo de crescimento no mercado de revestimentos arquitetônicos das Filipinas, impulsionado pela alta urbanização, pela densa concentração de empreendimentos comerciais e residenciais e pelos crescentes investimentos em projetos de construção sustentáveis e de alto padrão. Essas cidades abrigam um grande número de edifícios altos, escritórios corporativos e empreendimentos de uso misto, alimentando uma demanda constante por revestimentos decorativos, acabamentos protetores e sistemas de pintura com certificação ecológica. Além disso, a crescente adoção de tecnologias para edifícios inteligentes, juntamente com a preferência cada vez maior por revestimentos com baixo teor de VOC (compostos orgânicos voláteis) e eficiência energética, impulsiona a expansão do mercado. A presença de importantes incorporadoras e escritórios de arquitetura nesses distritos comerciais continua a atrair marcas internacionais de revestimentos e fornecedores de materiais inovadores, posicionando a região como referência em acabamentos arquitetônicos modernos.

Análise do Mercado de Revestimentos Arquitetônicos em Manila

Prevê-se que o mercado de revestimentos arquitetônicos de Manila apresente um crescimento constante, impulsionado pelo robusto desenvolvimento de infraestrutura, restaurações de edifícios históricos e programas de modernização de habitações populares. Como centro político e econômico das Filipinas, Manila beneficia-se de fortes atividades de construção governamentais e institucionais, projetos contínuos de renovação urbana e investimentos em revestimentos sustentáveis e resistentes às intempéries. A crescente base residencial da cidade e a preferência cada vez maior do consumidor por acabamentos duráveis, estéticos e de baixa manutenção estão impulsionando a demanda por revestimentos arquitetônicos, tanto para interiores quanto para exteriores. Além disso, a disponibilidade no varejo por meio de redes de lojas de materiais de construção e distribuidores especializados garante o acesso consistente aos produtos, fortalecendo a posição de Manila como um mercado central no cenário de revestimentos arquitetônicos da Grande Manila.

Os principais líderes de mercado que atuam no setor são:

- Pacific Paint (Boysen) Filipinas, Inc. (Filipinas),

- Nippon Paint (Revestimentos) Filipinas, Inc. (Filipinas),

- PPG Coatings Filipinas (EUA), Inc.,

- AkzoNobel NV (Países Baixos),

- Jotun (Filipinas), Inc. (Filipinas),

- Asian Coatings Philippines, Inc. (marcas: Welcoat, Rain or Shine) (Filipinas),

- Tintas Premium Island (Filipinas),

- Sherwin-Williams Company (EUA),

- Davies Paints Philippines, Incorporated (Filipinas),

- SKK (Japão),

- Wilcon Depot Inc. (Filipinas),

- Handyman Do it Best Filipinas (Filipinas),

- AHPI (Filipinas),

- CW Home Depot (Filipinas),

- Archify (Austrália)

Novidades no mercado de revestimentos arquitetônicos das Filipinas

- Em setembro de 2025, a BOYSEN apresentou suas cores, revestimentos e inovações em tintas na Philconstruct Mindanao 2025, destacando soluções de pintura arquitetônica e exposições interativas para inspirar a criatividade no setor da construção civil.

- Em setembro de 2025, a Davies Paints foi oficialmente recebida como Parceira Platinum da Indústria na Conferência Nacional de 2025 da United Architects of the Philippines (UAP), reforçando sua liderança em revestimentos arquitetônicos.

- Em maio de 2025, a Island Premium Paints expandiu sua linha de produtos com tintas arquitetônicas de alta qualidade e ecológicas para interiores e exteriores, projetadas para atender às necessidades de residências e espaços comerciais filipinos. A empresa continua aprimorando seu portfólio, com foco em revestimentos duráveis e sustentáveis.

- Em fevereiro de 2025, a Sherwin-Williams anunciou a aquisição da Suvinil, divisão brasileira de tintas arquitetônicas da BASF, por US$ 1,15 bilhão. Essa aquisição fortalece a presença da Sherwin-Williams na América Latina, dentro do Grupo de Marcas de Consumo.

- Em maio de 2025, a Davies Paints apresentou suas inovações em cores com destaque na CONEX 2025, demonstrando soluções avançadas de pintura arquitetônica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.1 GRADE DE COBERTURA DE USO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS CONCORRENTES:

4.1.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES:

4.1.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES:

4.1.4 AMEAÇA DE SUBSTITUTOS:

4.1.5 RIVALIDADE NA INDÚSTRIA:

4.2 PERSPECTIVAS DO RAND

4.2.1 VISÃO GERAL DA EMPRESA VS. MARCA

4.2.2 POSICIONAMENTO DA MARCA E PERCEPÇÃO DO MERCADO

4.2.2.1 PACIFIC PAINT (BOYSEN) FILIPINAS, INC.

4.2.2.2 NIPPON PAINT CO., LTD.

4.2.2.3 PPG INDUSTRIES, INC.

4.2.2.4 TINTAS AKZONOBEL (DULUX FILIPINAS)

4.2.3 JOTUN PAINTS FILIPINAS, INC.

4.3 ANÁLISE DE PATENTES – MERCADO DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS

4.3.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.3.2 FAMÍLIAS DE PATENTES

4.3.3 LICENCIAMENTO E COLABORAÇÕES

4.3.4 PANORAMA REGIONAL DE PATENTES

4.3.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.4 COBERTURA DE MATÉRIA-PRIMA

4.4.1 DIÓXIDO DE TITÂNIO (TIO₂)

4.4.2 AGLUTINANTES/RESINAS

4.4.3 SOLVENTES

4.4.4 CARREGADORES E EXTENSORES

4.4.5 ADITIVOS

4.4.6 PIGMENTOS (ORGÂNICOS E INORGÂNICOS)

4.4.7 ÁGUA (PARA REVESTIMENTOS À BASE DE ÁGUA)

4.5 AVANÇOS TECNOLÓGICOS

4.5.1 TECNOLOGIAS DE REVESTIMENTO INTELIGENTES E FUNCIONAIS

4.5.2 AVANÇOS NA QUÍMICA DE RESINAS E POLÍMEROS

4.5.3 DIGITALIZAÇÃO, AUTOMAÇÃO E FABRICAÇÃO INTELIGENTE

4.5.4 SUSTENTABILIDADE E INOVAÇÕES EM REVESTIMENTOS ECOLÓGICOS

4.5.5 NANOTECNOLOGIA E INTEGRAÇÃO DE MATERIAIS AVANÇADOS

4.5.6 SISTEMAS DE REVESTIMENTO COM EFICIÊNCIA ENERGÉTICA E RESISTÊNCIA ÀS VARIAÇÕES CLIMÁTICAS

4.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.6.1 QUALIDADE E CONSISTÊNCIA

4.6.2 CONHECIMENTOS TÉCNICOS

4.6.3 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.6.4 CONFORMIDADE E SUSTENTABILIDADE

4.6.5 ESTRUTURA DE CUSTOS E PREÇOS

4.6.6 ESTABILIDADE FINANCEIRA

4.6.7 FLEXIBILIDADE E PERSONALIZAÇÃO

4.6.8 GESTÃO DE RISCOS E PLANOS DE CONTINGÊNCIA

4.7 CENÁRIO DE MARGENS DE LUCRO

4.7.1 INTRODUÇÃO

4.7.2 GESTÃO DE CUSTOS E FORMAÇÃO DE MARGENS

4.7.3 DIFERENCIAÇÃO TECNOLÓGICA E ESTRATÉGIA DE PRODUTO

4.7.4 INFLUÊNCIA DA CADEIA DE SUPRIMENTOS E DA DISTRIBUIÇÃO

4.7.5 INFLUÊNCIAS REGULATÓRIAS E MACROECONÔMICAS

4.7.6 TENDÊNCIAS EMERGENTES E RESPOSTAS ESTRATÉGICAS

4.7.7 CONCLUSÃO

4.8 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.8.1 VISÃO GERAL

4.8.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.8.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.8.4 CONCLUSÃO

4.9 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.1 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.10.1 GRUPO 1 PROPRIETÁRIOS DE IMÓVEIS PREMIUM

4.10.2 GRUPO 2 COMPRADORES DA CLASSE MÉDIA URBANA

4.10.3 GRUPO 3 COMPRADORES CONSCIENTES DO VALOR

4.10.4 GRUPO 4 COMPRADORES SENSÍVEIS A PREÇOS E RURAIS

4.10.5 GRUPO 5 CONTRATADOS PROFISSIONAIS / COMPRADORES INSTITUCIONAIS

4.10.6 GRUPO 6 DESENVOLVEDORES/ARQUITETOS DE PROJETOS PREMIUM

4.11 ANÁLISE DE CUSTOS DETALHADA

4.11.1 INTRODUÇÃO

4.11.2 CUSTOS DE MATÉRIA-PRIMA E FABRICAÇÃO

4.11.3 CUSTOS DE EMBALAGEM E LOGÍSTICA

4.11.4 CUSTOS DE PESQUISA, QUALIDADE E CONFORMIDADE REGULATÓRIA

4.11.5 CUSTOS AMBIENTAIS, ENERGÉTICOS E DE SUSTENTABILIDADE

4.11.6 TENDÊNCIAS EMERGENTES DE CUSTOS

4.12 ANÁLISE DO ECOSSISTEMA INDUSTRIAL

4.12.1 EMPRESAS DE DESTAQUE

4.12.2 EMPRESAS DE PEQUENO E MÉDIO PORTE

4.12.3 USUÁRIOS FINAIS

4.13 ANÁLISE DE PREÇOS

4.13.1 VISÃO GERAL

4.13.2 TENDÊNCIAS HISTÓRICAS DE PREÇOS

4.13.3 PREVISÃO (2025–2032)

4.13.4 IMPLICAÇÕES DE MERCADO

4.13.5 RESUMO

4.14 ANÁLISE DA CADEIA DE VALOR

4.15 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.15.1 INTRODUÇÃO

4.15.2 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.15.2.1 EMPREENDIMENTOS CONJUNTOS

4.15.2.2 FUSÕES E AQUISIÇÕES

4.15.2.3 LICENCIAMENTO E PARCERIAS

4.15.2.4 COLABORAÇÕES TECNOLÓGICAS

4.15.2.5 DESINVESTIMENTOS ESTRATÉGICOS

4.15.3 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.15.4 ESTÁGIO DE DESENVOLVIMENTO

4.15.5 CRONOGRAMAS E MARCOS

4.15.6 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.15.7 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 INTRODUÇÃO

5.2 TAXAS TARIFÁRIAS ATUAIS NAS FILIPINAS E NO CONTEXTO DA ASEAN

5.3 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.4 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.5 IMPACTO NA CADEIA DE SUPRIMENTOS

5.5.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.5.2 FABRICAÇÃO E PRODUÇÃO

5.5.3 LOGÍSTICA E DISTRIBUIÇÃO

5.5.4 ESTÁGIO DE DESENVOLVIMENTO

5.6 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.7 IMPACTO NOS PREÇOS

5.8 INCLINAÇÃO REGULADORA

6. ABRANGÊNCIA DA REGULAMENTAÇÃO

6.1 INTRODUÇÃO

6.2 CÓDIGOS DE PRODUTO

6.3 NORMAS CERTIFICADAS

6.4 NORMAS DE SEGURANÇA

6.5 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

6.6 TRANSPORTE E PRECAUÇÕES

6.7 IDENTIFICAÇÃO DE PERIGOS

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 A URBANIZAÇÃO E A EXPANSÃO HABITACIONAL IMPULSIONAM A DEMANDA POR TINTA

7.1.2 MUDANÇA PARA SISTEMAS AQUÁTICOS E COM BAIXO TEOR DE COVs

7.1.3 INVESTIMENTOS GOVERNAMENTAIS E PRIVADOS EM CONSTRUÇÃO SUSTENTAM O CRESCIMENTO DO MERCADO

7.2 RESTRIÇÕES

7.2.1 A volatilidade dos preços das matérias-primas afeta as margens de lucro

7.2.2 DESAFIOS DO CLIMA TROPICAL: APLICAÇÃO E DURABILIDADE DA TINTA

7.3 OPORTUNIDADES

7.3.1 CERTIFICAÇÕES DE CONSTRUÇÃO SUSTENTÁVEL AUMENTAM A DEMANDA POR REVESTIMENTOS SUSTENTÁVEIS

7.3.2 CRESCIMENTO DO SEGMENTO "FAÇA VOCÊ MESMO" E EXPANSÃO DO VAREJO DIGITAL

7.4 DESAFIOS

7.4.1 PROLIFERAÇÃO DE TINTAS FALSIFICADAS E DE BAIXA QUALIDADE

7.4.2 REGULAMENTAÇÕES AMBIENTAIS RIGOROSAS AUMENTAM OS CUSTOS DE CONFORMIDADE

8. MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO DE RESINA

8.1 VISÃO GERAL

8.2 ACRÍLICOS

8.2.1 À BASE DE SOLVENTE

8.2.2 TRANSPORTADO POR ÁGUA

8.2.2.1 ACRÍLICO PURO

8.2.2.2 ESTIRENO-ACRÍLICO

8.2.2.3 OUTROS

8.2.3 CURÁVEL POR UV

8.2.4 OUTROS

8.2.5 PARA USO EXTERNO (ELASTOMÉRICO, RESISTENTE ÀS INTEMPÉRIES)

8.2.6 PARA USO INTERNO (BAIXO TEOR DE VOC, ANTIMICROBIANO)

8.3 VINIL ACRÍLICO E VAE

8.3.1 EMULSÃO AQUOSA

8.3.2 OUTROS

8.3.3 PAREDES E TETOS INTERIORES

8.3.4 IMPRIMAÇÃO E SELAGEM

8.4 ALQUÍDICOS

8.4.1 À BASE DE SOLVENTE

8.4.2 ALQUÍDICO À BASE DE ÁGUA (HÍBRIDO)

8.4.3 ACABAMENTOS EM MADEIRA E METAL

8.4.4 PORTAS E JANELAS

8.4.5 OUTROS

8.5 POLIURETANOS

8.5.1 POLIURETANO ACRÍLICO

8.5.2 PU ALIFÁTICO/AROMÁTICO

8.5.3 À BASE DE SOLVENTE

8.5.4 TRANSPORTADO POR ÁGUA

8.6 EPÓXIS

8.6.1 DOIS COMPONENTES

8.6.2 EPÓXI À BASE DE ÁGUA

8.6.3 REVESTIMENTOS DE PISO

8.6.4 IMPRIMAÇÃO E SELAGEM

8.7 SILICONE E SILOXANO

8.7.1 REVESTIMENTOS REPELENTES À ÁGUA

8.7.2 REVESTIMENTOS MINERAIS RESPIRÁVEIS

8.7.3 OUTROS

8.8 OUTROS

9 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TECNOLOGIA

9.1 VISÃO GERAL

9.2 À BASE DE SOLVENTE

9.2.1 ALQUÍDICO

9.2.2 PU

9.2.3 OUTROS

9.2.4 CONVENCIONAL

9.2.5 ALTO TEOR DE SÓLIDOS

9.3 TRANSPORTADO PELA ÁGUA

9.3.1 LÁTEX ACRÍLICO

9.3.2 VINIL ACRÍLICO

9.3.3 ALQUÍDICO À BASE DE ÁGUA

9.3.4 OUTROS

9.3.5 BAIXO TEOR DE VOC

9.3.6 CONVENCIONAL

9.3.7 ZERO-VOC

9.4 CURÁVEL POR UV

9.5 REVESTIMENTOS EM PÓ (ARQUITETURA)

9.5.1 PERFIS DE ALUMÍNIO

9.5.2 AÇO GALVANIZADO

9.5.3 OUTROS

9.6 ALTO TEOR DE SÓLIDOS/OUTROS EMERGENTES

10 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 INTERIOR

10.2.1 REVESTIMENTO DE PAREDE

10.2.2 REVESTIMENTO DE TETO

10.2.3 ACABAMENTOS DECORATIVOS E TEXTURIZADOS

10.2.4 REVESTIMENTO DE PISO

10.2.5 OUTROS

10.2.6 CONCRETO E ALVENARIA

10.2.7 GESSO E REBOCO

10.2.8 MADEIRA

10.2.9 FIBRE CIMENTO

10.2.10 ETALS

10.2.11 OUTROS

10.2.12 PLANO E FOSCO

10.2.13 CASCA DE OVO E CETIM

10.2.14 SEMI-BRILHO E ALTO-BRILHO

10.2.15 OUTROS

10.3 EXTERIOR

10.3.1 REVESTIMENTO DE PAREDE

10.3.2 REVESTIMENTO DE TELHADO

10.3.3 ACABAMENTOS DECORATIVOS E TEXTURIZADOS

10.3.4 REVESTIMENTO DE PISO

10.3.5 OUTROS

10.3.6 CONCRETO E ALVENARIA

10.3.7 GESSO E REBOCO

10.3.8 MADEIRA

10.3.9 FIBRE CIMENTO

10.3.10 METAIS

10.3.11 OUTROS

10.3.12 RESISTENTE ÀS INTEMPÉRIES E AOS RAIOS UV

10.3.13 TÉRMICO E REFLETIVO AO CALOR (TELHADO FRIO)

10.3.14 RESISTENTE A MOFO E BOLOR

10.3.15 OUTROS

11 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR USO FINAL

11.1 VISÃO GERAL

11.2 RESIDENCIAL

11.2.1 RESIDÊNCIA UNIFAMILIAR

11.2.2 MULTIFAMILIAR

11.2.3 LIDERADO PELO CONTRATADO

11.2.4 Faça Você Mesmo

11.3 COMERCIAL

11.3.1 ESCRITÓRIOS E COMÉRCIO

11.3.2 HOSPITALIDADE E LAZER

11.3.3 CENTROS DE TRANSPORTE

11.4 INSTITUCIONAL

11.4.1 CUIDADOS DE SAÚDE

11.4.2 EDUCAÇÃO

11.4.3 GOVERNO E INFRAESTRUTURA

11.5 EDIFÍCIOS INDUSTRIAIS (INDÚSTRIAS LEVES E ARMAZÉNS)

11.5.1 DECORATIVO PROTETOR

11.5.2 SISTEMAS DE PISO

11.6 OUTROS

12 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR ACABAMENTO E BRILHO

12.1 VISÃO GERAL

12.2 PLANO E FOSCO

12.3 CASCA DE OVO

12,4 CETIM

12,5 SEMI-BRILHANTE

12.6 TEXTURIZADO E COM ACABAMENTO EM PEDRA

12,7 ALTO BRILHO

12.8 METÁLICO E EFEITOS

12.9 OUTROS

13 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 INDIRETO

13.2.1 LOJAS DE TINTAS ESPECIALIZADAS

13.2.2 REDES DE VAREJO

13.2.3 COMÉRCIO ELETRÔNICO

13.3 DIRETO

14 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR ESTADO

14.1 LUZON

14.2 VISYAAS

14.3 MINDANAO

15 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DE MERCADO DAS EMPRESAS FABRICANTES: FILIPINAS

16 ANÁLISE SWOT

17 PERFIL DA EMPRESA

17.1 PACIFIC PAINT (BOYSEN) FILIPINAS, INC.

17.1.1 PERFIL DA EMPRESA

17.1.2 PORTFÓLIO DE PRODUTOS

17.1.3 DESENVOLVIMENTOS RECENTES

17.2 NIPPON PAINT (REVESTIMENTOS) FILIPINAS, INC.

17.2.1 PERFIL DA EMPRESA

17.2.2 PORTFÓLIO DE PRODUTOS

17.2.3 DESENVOLVIMENTOS RECENTES

17.3 PPG INDUSTRIES, INC.

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 DESENVOLVIMENTOS RECENTES

17.4 AKZO NOBEL NV (MARCA DULUX)

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PORTFÓLIO DE MARCAS

17.4.4 DESENVOLVIMENTOS RECENTES

17,5 JOTUN

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 DESENVOLVIMENTOS RECENTES

17.6 ASIAN COATINGS PHILS., INC.

17.6.1 PERFIL DA EMPRESA

17.6.2 PORTFÓLIO DE PRODUTOS

17.6.3 DESENVOLVIMENTOS RECENTES

17.7 DAVIES PAINTS FILIPINAS INC.

17.7.1 PERFIL DA EMPRESA

17.7.2 PORTFÓLIO DE PRODUTOS

17.7.3 DESENVOLVIMENTOS RECENTES

17.8 TINTAS DA ILHA

17.8.1 PERFIL DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTOS RECENTES

17.9 A COMPANHIA SHERWIN-WILLIAMS

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PORTFÓLIO DE PRODUTOS

17.9.4 DESENVOLVIMENTOS RECENTES

17,1 SKK

17.10.1 PERFIL DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTOS RECENTES

17.11 WILCON DEPOT INC.

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 AHPI

17.12.1 PERFIL DA EMPRESA

17.12.2 PORTFÓLIO DE PRODUTOS

17.12.3 DESENVOLVIMENTOS RECENTES

17.13 MANUTENÇÃO FAZ O MELHOR DAS FILIPINAS

17.13.1 PERFIL DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 DESENVOLVIMENTOS RECENTES

17.14 CW HOME DEPOT

17.14.1 PERFIL DA EMPRESA

17.14.2 PORTFÓLIO DE PRODUTOS

17.14.3 DESENVOLVIMENTOS RECENTES

17.15 ARQUIVAR

17.15.1 PERFIL DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DE MARCAS

TABELA 2: VISÃO GERAL DA EMPRESA VS. MARCA

TABELA 3 MODELO DE CUSTO DE REVESTIMENTOS ARQUITETÔNICOS

TABELA 4: PANORAMA DAS TARIFAS DAS FILIPINAS PARA REVESTIMENTOS ARQUITETÔNICOS PRINCIPAIS

TABELA 5 COMPARAÇÃO REGULATÓRIA REGIONAL PARA MATERIAIS MAGNÉTICOS MACIOS

TABELA 6 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 7 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 8 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 9 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR NÍVEL DE DESEMPENHO, 2018-2032 (EM MILHARES DE USD)

TABELA 10 TINTAS ACRÍLICAS VINÍLICAS E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 11: TINTAS ACRÍLICAS VINÍLICAS E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 12 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 13 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 14 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 15 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 16 EPÓXI NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 17 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR CASO DE USO, 2018-2032 (EM MILHARES DE USD)

TABELA 18 SILICONE E SILOXANO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR CASO DE USO, 2018-2032 (EM MILHARES DE USD)

TABELA 19 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 20 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTO NAS FILIPINAS, SISTEMA DE RESINA, 2018-2032 (MILHARES DE USD)

TABELA 21 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTES NAS FILIPINAS, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 22 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA NAS FILIPINAS, POR SISTEMA DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 23 REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA NAS FILIPINAS, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 24 REVESTIMENTOS EM PÓ (ARQUITETÔNICOS) NAS FILIPINAS MERCADO DE REVESTIMENTOS ARQUITETÔNICOS, APLICAÇÃO, SUBSTRATO, 2018-2032 (MILHARES DE USD)

TABELA 25 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 26 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 27 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 28 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 29 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES NAS FILIPINAS, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 30 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES NAS FILIPINAS, POR ACABAMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 31 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERNOS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 32 REVESTIMENTO DE TELHADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 33 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 34 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 35 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES NAS FILIPINAS, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 36 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES NAS FILIPINAS, POR FUNCIONALIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 37 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR USO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 38 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS NAS FILIPINAS, POR NOVAS CONSTRUÇÕES, 2018-2032 (EM MILHARES DE USD)

TABELA 39 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS NAS FILIPINAS, POR REPINTURA E RENOVAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 40 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS COMERCIAIS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 41 MERCADO INSTITUCIONAL DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 42 MERCADO INSTITUCIONAL DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 43 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR ACABAMENTO E BRILHO, 2018-2032 (EM MILHARES DE USD)

TABELA 44 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 45 SEGMENTO INDIRETO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 46 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR ESTADO, 2018-2032 (EM MILHARES DE USD)

TABELA 47 REGIÃO DA CAPITAL NACIONAL (METRO MANILA) EM LUZON MERCADO DE REVESTIMENTOS ARQUITETÔNICOS, POR CIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 48 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 49 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 50 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 51 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR NÍVEL DE DESEMPENHO, 2018-2032 (EM MILHARES DE USD)

TABELA 52 VINIL ACRÍLICO E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 53 ACRÍLICOS VINÍLICOS E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 54 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 55 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 56 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 57 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 58 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 59 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR CASO DE USO, 2018-2032 (EM MILHARES DE USD)

TABELA 60 SILICONE E SILOXANO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR CASO DE USO, 2018-2032 (MILHARES DE USD)

TABELA 61 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 62 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTO EM LUZON, SISTEMA DE RESINA, 2018-2032 (MILHARES DE USD)

TABELA 63 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTES EM LUZON, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 64 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM LUZON, POR SISTEMA DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 65 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM LUZON, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 66 REVESTIMENTOS EM PÓ (ARQUITETÔNICOS) NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, APLICAÇÃO E SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 67 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 68 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 69 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 70 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 71 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM LUZON, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 72 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM LUZON, POR ACABAMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 73 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 74 REVESTIMENTO DE TELHADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 75 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 76 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 77 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM LUZON, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 78 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM LUZON, POR FUNCIONALIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 79 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR USO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 80 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS EM LUZON, POR NOVAS CONSTRUÇÕES, 2018-2032 (EM MILHARES DE USD)

TABELA 81 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS EM LUZON, POR REPINTURA E RENOVAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 82 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS COMERCIAIS EM LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 83 MERCADO INSTITUCIONAL DE REVESTIMENTOS ARQUITETÔNICOS EM LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 84 EDIFÍCIOS INDUSTRIAIS (INDÚSTRIAS LEVES E ARMAZÉNS) NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 85 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR ACABAMENTO E BRILHO, 2018-2032 (EM MILHARES DE USD)

TABELA 86 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 87 INGRESSOS INDIRETOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE LUZON, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 88 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 89 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 90 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 91 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR NÍVEL DE DESEMPENHO, 2018-2032 (EM MILHARES DE USD)

TABELA 92 VINIL ACRÍLICO E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 93 VINIL ACRÍLICOS E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 94 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 95 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 96 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 97 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 98 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 99 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR CASO DE USO, 2018-2032 (EM MILHARES DE USD)

TABELA 100 SILICONE E SILOXANO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR CASO DE USO, 2018-2032 (MILHARES DE USD)

TABELA 101 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 102 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTO EM VISAYAS, SISTEMA DE RESINA, 2018-2032 (MILHARES DE USD)

TABELA 103 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTES EM VISAYAS, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 104 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM VISAYAS, POR SISTEMA DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 105 REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM VISAYAS, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 106 REVESTIMENTOS EM PÓ (ARQUITETÔNICOS) NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, APLICAÇÃO E SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 107 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 108 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 109 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 110 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 111 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM VISAYAS, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 112 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM VISAYAS, POR ACABAMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 113 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 114 REVESTIMENTO DE TELHADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 115 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 116 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 117 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM VISAYAS, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 118 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM VISAYAS, POR FUNCIONALIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 119 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR USO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 120 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS EM VISAYAS, POR NOVAS CONSTRUÇÕES, 2018-2032 (EM MILHARES DE USD)

TABELA 121 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS EM VISAYAS, POR REPINTURA E RENOVAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 122 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS COMERCIAIS EM VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 123 MERCADO INSTITUCIONAL DE REVESTIMENTOS ARQUITETÔNICOS EM VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 124 EDIFÍCIOS INDUSTRIAIS (INDÚSTRIAS LEVES E ARMAZÉNS) NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 125 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR ACABAMENTO E BRILHO, 2018-2032 (EM MILHARES DE USD)

TABELA 126 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 127 INGREDIENTES INDIRETOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE VISAYAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 128 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO DE RESINA, 2018-2032 (MILHARES DE USD)

TABELA 129 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 130 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 131 ACRÍLICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR NÍVEL DE DESEMPENHO, 2018-2032 (EM MILHARES DE USD)

TABELA 132 VINIL ACRÍLICO E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 133 VINIL ACRÍLICOS E VAE NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 134 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 135 ALQUÍDICOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR ÁREA DE APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 136 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 137 POLIURETANOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 138 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 139 EPÓXIS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR CASO DE USO, 2018-2032 (EM MILHARES DE USD)

TABELA 140 SILICONE E SILOXANO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR CASO DE USO, 2018-2032 (MILHARES DE USD)

TABELA 141 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 142 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTO EM MINDANAO, SISTEMA DE RESINA, 2018-2032 (MILHARES DE USD)

TABELA 143 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE SOLVENTES EM MINDANAO, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 144 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM MINDANAO, POR SISTEMA DE RESINA, 2018-2032 (EM MILHARES DE USD)

TABELA 145 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS À BASE DE ÁGUA EM MINDANAO, CATEGORIA DE VOC, 2018-2032 (MILHARES DE USD)

TABELA 146 REVESTIMENTOS EM PÓ (ARQUITETÔNICOS) NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, APLICAÇÃO E SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 147 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 148 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 149 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 150 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 151 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM MINDANAO, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 152 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS PARA INTERIORES EM MINDANAO, POR ACABAMENTO, 2018-2032 (EM MILHARES DE USD)

TABELA 153 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 154 REVESTIMENTO DE TELHADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 155 ACABAMENTOS DECORATIVOS E TEXTURIZADOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 156 REVESTIMENTOS DE PISO NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 157 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM MINDANAO, POR SUBSTRATO, 2018-2032 (EM MILHARES DE USD)

TABELA 158 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS EXTERIORES EM MINDANAO, POR FUNCIONALIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 159 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR USO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 160 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS EM MINDANAO, POR NOVAS CONSTRUÇÕES, 2018-2032 (EM MILHARES DE USD)

TABELA 161 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS RESIDENCIAIS EM MINDANAO, POR REPINTURA E RENOVAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 162 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS COMERCIAIS EM MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 163 MERCADO INSTITUCIONAL DE REVESTIMENTOS ARQUITETÔNICOS EM MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 164 EDIFÍCIOS INDUSTRIAIS (INDÚSTRIAS LEVES E ARMAZÉNS) NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 165 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR ACABAMENTO E BRILHO, 2018-2032 (MILHARES DE USD)

TABELA 166 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MILHARES DE USD)

TABELA 167 INGRESSOS INDIRETOS NO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DE MINDANAO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS

FIGURA 2 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: ANÁLISE DROC

FIGURA 4 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: ANÁLISE DE MERCADO POR PAÍS

FIGURA 5 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 8 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 9 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10 RESUMO EXECUTIVO

FIGURA 11 SETE SEGMENTOS COMPÕEM O MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS, POR TIPO DE RESINA (2024)

FIGURA 12 DECISÕES ESTRATÉGICAS

FIGURA 13 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: SEGMENTAÇÃO

FIGURA 14 A URBANIZAÇÃO E A EXPANSÃO HABITACIONAL IMPULSIONAM A DEMANDA POR TINTAS, QUE DEVE SER O PRINCIPAL IMPULSIONADORA DO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS NO PERÍODO DE PREVISÃO DE 2025 A 2032

FIGURA 15. O segmento de acrílicos deverá representar a maior participação de mercado no setor de revestimentos arquitetônicos das Filipinas em 2025 e 2032.

FIGURA 16 AS CINCO FORÇAS DE PORTER

FIGURA 17 ANÁLISE DE PATENTES PELOS REQUERENTES

FIGURA 18 ANÁLISE DE PATENTES POR PAÍS

FIGURA 19 ANÁLISE DE PATENTES POR ANO

FIGURA 20 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 21 ANÁLISE DE PREÇOS (2018-2032)

FIGURA 22: FATORES MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE REVESTIMENTOS ARQUITETÔNICOS NAS FILIPINAS

FIGURA 23 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: POR TIPO DE RESINA, 2024

FIGURA 24 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: POR TECNOLOGIA, 2024

FIGURA 25 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: POR APLICAÇÃO, 2024

FIGURA 26 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: POR USO FINAL, 2024

FIGURA 27 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: POR ACABAMENTO E BRILHO, 2024

FIGURA 28 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 29 MERCADO DE REVESTIMENTOS ARQUITETÔNICOS DAS FILIPINAS: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.