Saudi Arabia And Egypt Float Glass Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

608.40 Million

USD

815.45 Million

2025

2033

USD

608.40 Million

USD

815.45 Million

2025

2033

| 2026 –2033 | |

| USD 608.40 Million | |

| USD 815.45 Million | |

| % | |

|

Segmentação do mercado de vidro float na Arábia Saudita e no Egito, por tipo de produto (vidro float transparente, vidro float colorido, vidro float de baixo teor de ferro (extra claro), vidro float com acabamento espelhado (substrato prateado), vidro float com revestimento online (CVD/refletivo)), por tipo de revestimento (vidro float sem revestimento, revestimento duro (pirolítico), revestimento macio (pulverizado por magnetron), outros revestimentos funcionais), por aplicação (construção civil, automotivo e transporte, energia solar, móveis e eletrodomésticos, outros), por uso final (OEMs e processadores, distribuidores e atacadistas, varejo e pequenos fabricantes, outros), canal de distribuição (direto, indireto) - Tendências e previsões do setor até 2033.

Tamanho do mercado de vidro float na Arábia Saudita e no Egito

- O mercado de vidro float da Arábia Saudita e do Egito foi avaliado em US$ 608,40 milhões em 2025 e deverá atingir US$ 815,45 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,8% durante o período de previsão.

- O mercado de vidro float na Arábia Saudita e no Egito está evoluindo rapidamente devido ao forte crescimento da construção civil, à expansão industrial e à crescente demanda por materiais de envidraçamento de alto desempenho. Ambos os países se tornaram importantes produtores de vidro float na região MENA (Oriente Médio e Norte da África), impulsionados pela abundância de matérias-primas, pela expansão de projetos de infraestrutura e por iniciativas governamentais voltadas para o fortalecimento da capacidade de produção local. O vidro float é essencial para fachadas arquitetônicas, janelas, claraboias, painéis solares e aplicações automotivas, tornando-se um material crucial para os programas de desenvolvimento nacional.

- Na Arábia Saudita, a demanda é impulsionada pelos megaprojetos da Visão 2030, como NEOM, The Line, projetos no Mar Vermelho, Qiddiya e grandes empreendimentos residenciais e comerciais. Esses projetos exigem produtos de envidraçamento avançados, incluindo vidro de baixa emissividade (low-E), vidro refletivo, vidro de controle solar e vidro arquitetônico temperado e laminado. O país também está investindo fortemente em energia renovável, aumentando a demanda por vidro solar de baixo teor de ferro usado em módulos fotovoltaicos. O forte apoio governamental, a disponibilidade de energia e as políticas de diversificação industrial estão incentivando ainda mais a expansão e a modernização da capacidade de produção de vidro float.

- O Egito consolidou uma posição de destaque como um dos principais produtores de vidro float da África e um exportador-chave para o Oriente Médio, Europa e África. Sua localização estratégica próxima ao Canal de Suez, os custos de produção competitivos e o crescente setor da construção civil fortaleceram sua presença no mercado. A Nova Capital Administrativa, os programas nacionais de habitação, a infraestrutura turística e os parques industriais continuam impulsionando a demanda por vidro float transparente e revestido. A competitividade das exportações é sustentada por polos industriais desenvolvidos e redes logísticas em constante aprimoramento.

Análise do mercado de vidro float na Arábia Saudita e no Egito

- Os mercados de vidro float da Arábia Saudita e do Egito estão em constante expansão, impulsionados pela forte atividade da construção civil, pela crescente urbanização e pelos investimentos cada vez maiores em projetos industriais e de infraestrutura. Na Arábia Saudita, a Visão 2030 continua a impulsionar a demanda por vidro arquitetônico de alta qualidade em empreendimentos residenciais, comerciais e de cidades inteligentes, incluindo NEOM, o Projeto Mar Vermelho e Qiddiya. A mudança do país em direção à produção local, edifícios com eficiência energética e energia renovável fortaleceu ainda mais o consumo de produtos de vidro float de valor agregado, como vidro temperado, laminado, revestido e de controle solar.

- O Egito, por outro lado, está emergindo como um polo de produção competitivo, impulsionado pelas políticas de industrialização do governo, pela disponibilidade de matérias-primas, pelos incentivos à exportação e pela crescente oferta imobiliária. Projetos como a Nova Capital Administrativa e programas habitacionais de grande escala estão aumentando a demanda interna, enquanto a localização estratégica do Egito possibilita um alto potencial de exportação para a África, o sul da Europa e o Oriente Médio.

- Ambos os países se beneficiam do crescimento da produção automotiva, das instalações de energia renovável e das iniciativas governamentais que promovem a fabricação nacional. No entanto, o mercado enfrenta desafios, incluindo flutuações nos preços da energia, concorrência de importações de baixo custo e incertezas geopolíticas que afetam os fluxos comerciais. No geral, o mercado combinado de vidro float da Arábia Saudita e do Egito está posicionado para um crescimento saudável a longo prazo, impulsionado pelo dinamismo da construção civil, pelas agendas de diversificação e pelo aumento dos investimentos em modernas capacidades de fabricação de vidro.

- O mercado de vidro float da Arábia Saudita e do Egito deverá crescer a uma taxa composta de crescimento anual (CAGR) de 3,9%, impulsionado pela sua capacidade de produção significativamente maior, forte base industrial e investimentos substanciais em construção e megaprojetos em comparação com o Egito. As iniciativas da Visão 2030, o rápido desenvolvimento urbano e a expansão dos setores automotivo e arquitetônico continuam a gerar uma demanda alta e sustentada por vidro float. Além disso, a abundância de matérias-primas, as instalações de fabricação avançadas e as políticas governamentais favoráveis do Reino aumentam sua competitividade, consolidando a Arábia Saudita como o principal player no mercado regional de vidro float.

- O vidro float transparente domina o segmento de tipos de produto com uma participação de mercado de 41,57%, pois oferece alta transparência, versatilidade e custo-benefício para ampla utilização em aplicações na construção civil e na indústria automotiva. Sua ampla disponibilidade e adequação para processamento posterior — como têmpera, laminação ou revestimento — o tornam a opção preferida tanto para fabricantes quanto para usuários finais.

Escopo do relatório e segmentação do mercado de vidro float na Arábia Saudita e no Egito.

|

Atributos |

Principais informações sobre o mercado de vidro float na Arábia Saudita e no Egito |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Egito Arábia Saudita |

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de vidro float na Arábia Saudita e no Egito

“Crescimento do setor automotivo e de aplicações diversificadas”

- A diversificação industrial da Arábia Saudita no âmbito da Visão 2030 — especialmente o desenvolvimento de um ecossistema nacional de fabricação automotiva — aumentou significativamente a demanda por vidro float, para além de seus usos tradicionais na construção civil. À medida que o Reino expande a produção local de veículos e veículos elétricos, a necessidade de vidros laminados, temperados e de segurança para para-brisas, janelas e tetos solares continua a crescer.

- Incentivos governamentais, parcerias com investidores estrangeiros e zonas dedicadas à montagem de veículos fortaleceram a produção automotiva local. O aumento da propriedade de veículos, a modernização das frotas e a expansão das redes de transporte também aumentaram a demanda do mercado de reposição por para-brisas e vidros de segurança, garantindo um consumo constante de vidro float durante todo o ano.

- Além do crescimento no setor automotivo, o Reino está ampliando o uso do vidro float em decoração, mobiliário, sistemas de vidro inteligente e infraestrutura de mobilidade. Essa diversificação está incentivando os fabricantes a investir em tecnologias avançadas de laminação, têmpera e corte de precisão, o que aumenta a utilização da capacidade produtiva e melhora a competitividade do setor.

- Os recentes desenvolvimentos — como os planos para aumentar a produção para 400.000 veículos até 2030, as iniciativas de fabricação da Stellantis-Petromin, o aumento da demanda no mercado de reposição e a fábrica da PIF-Hyundai em KAEC — reforçam o fortalecimento do ecossistema. Juntos, esses fatores posicionam os produtores de vidro float para uma estabilidade a longo prazo, expandindo a demanda, aprimorando as capacidades de processamento e reduzindo a dependência de qualquer setor específico.

Dinâmica do mercado de vidro float na Arábia Saudita e no Egito

Motorista

“A crescente demanda por poliuretanos à base de MDI nos setores da construção civil, automotivo e de eletrodomésticos”

- O setor da construção civil na Arábia Saudita está passando por um crescimento transformador, impulsionado por uma onda de megaprojetos e iniciativas de desenvolvimento urbano no âmbito da Visão 2030. Empreendimentos emblemáticos como NEOM, The Line, Qiddiya, Red Sea Global, AMAALA e Diriyah Gate, juntamente com expansões em larga escala em Riad e Jidá, estão impulsionando a demanda contínua por vidro float em fachadas, claraboias, paredes cortina, divisórias, janelas e aplicações internas.

- A escala e a ambição desses projetos exigem soluções avançadas em vidro que equilibrem eficiência energética, controle solar, apelo estético e resistência estrutural. Consequentemente, a demanda está migrando do vidro comum para produtos especializados, incluindo vidros Low-E, refletivos, laminados, isolantes e com revestimento de alta durabilidade. A ênfase em cidades inteligentes, arquitetura sustentável e edifícios de baixo carbono acelerou a adoção de tecnologias inovadoras em vidro, incentivando produtores locais e regionais a expandir a capacidade produtiva e modernizar as linhas de produção.

- O crescimento populacional, a rápida migração urbana e a crescente demanda residencial fornecem uma base estável para a atividade de construção em todo o reino. Programas habitacionais governamentais, parcerias público-privadas e grandes planos diretores residenciais continuam a gerar demanda por vidros, tanto convencionais quanto de alto desempenho. O setor imobiliário comercial — incluindo escritórios, hotéis, complexos de varejo e empreendimentos de uso misto — também contribui significativamente, visto que a arquitetura moderna prioriza cada vez mais o uso extensivo de vidro e soluções avançadas para fachadas.

- Relatórios de 2024-2025 destacam que o NEOM e outros megaprojetos permanecem em pleno desenvolvimento, com investimentos bilionários em habitação, escritórios, comércio e hotelaria, impulsionando a demanda em larga escala por vidro arquitetônico. Esse boom da construção civil, fundamental para a diversificação econômica da Arábia Saudita, está criando uma demanda sustentada por vidro float de alta qualidade e tecnologicamente avançado. Combinado com a rápida urbanização e a evolução dos padrões arquitetônicos, esse fenômeno se configura como um dos fatores de crescimento mais influentes e duradouros do mercado de vidro float do reino.

Restrição/Desafio

“Custos voláteis de matérias-primas e energia”

- A volatilidade dos preços das matérias-primas e da energia representa um desafio significativo para o crescimento e a estabilidade do mercado de vidro float da Arábia Saudita e do Egito. Insumos essenciais, como areia de sílica, carbonato de sódio, calcário e dolomita — indispensáveis para a produção de vidro — são altamente sensíveis às flutuações de preço. Muitas matérias-primas de alta pureza são importadas, expondo os fabricantes às tendências do mercado internacional, às flutuações cambiais e às variações nos fretes, o que pode comprimir as margens de lucro e prejudicar o planejamento da produção.

- Os custos de energia representam outro fator crítico, visto que a produção de vidro float exige o funcionamento contínuo de fornos de fusão de alta temperatura, o que responde por uma parcela significativa das despesas de produção. Embora a Arábia Saudita tenha historicamente se beneficiado de preços estáveis de combustíveis, os recentes aumentos nas tarifas de energia doméstica, as flutuações do mercado global de petróleo e gás e as regulamentações mais rigorosas de eficiência energética aumentaram a imprevisibilidade dos custos operacionais. Os fabricantes precisam absorver esses custos ou repassá-los aos clientes, o que impacta os preços nos setores da construção civil e automotivo.

- As interrupções no transporte marítimo global e a volatilidade do mercado de commodities — impulsionadas por tensões geopolíticas, problemas na cadeia de suprimentos e flutuações na demanda internacional — complicaram ainda mais a aquisição de matérias-primas. Para operações de produção de vidro float com uso intensivo de capital e cronogramas de produção rigorosos, essa incerteza aumenta os riscos de estoque e dificulta as decisões de investimento a longo prazo. O impacto combinado da dependência de matérias-primas, da variabilidade energética e das pressões externas do mercado gera dificuldades financeiras, especialmente para empresas que buscam expandir a capacidade produtiva ou desenvolver produtos de valor agregado.

- Relatórios recentes ilustram esses desafios: o aumento das tarifas de energia industrial em dezembro de 2025 elevou os custos operacionais para os setores de alto consumo energético; outubro de 2025 registrou significativa volatilidade nos preços do carbonato de sódio devido à escassez de oferta e ao aumento dos custos de exportação; e as interrupções no transporte marítimo no Mar Vermelho em fevereiro de 2024 elevaram os fretes de matérias-primas importadas. Essas flutuações de custos reduzem a lucratividade, limitam a flexibilidade da produção e aumentam os riscos financeiros, tornando a gestão eficaz dos custos de energia e matérias-primas uma restrição persistente à competitividade a longo prazo no mercado de vidro float da Arábia Saudita e do Egito.

Escopo do mercado de vidro float na Arábia Saudita e no Egito

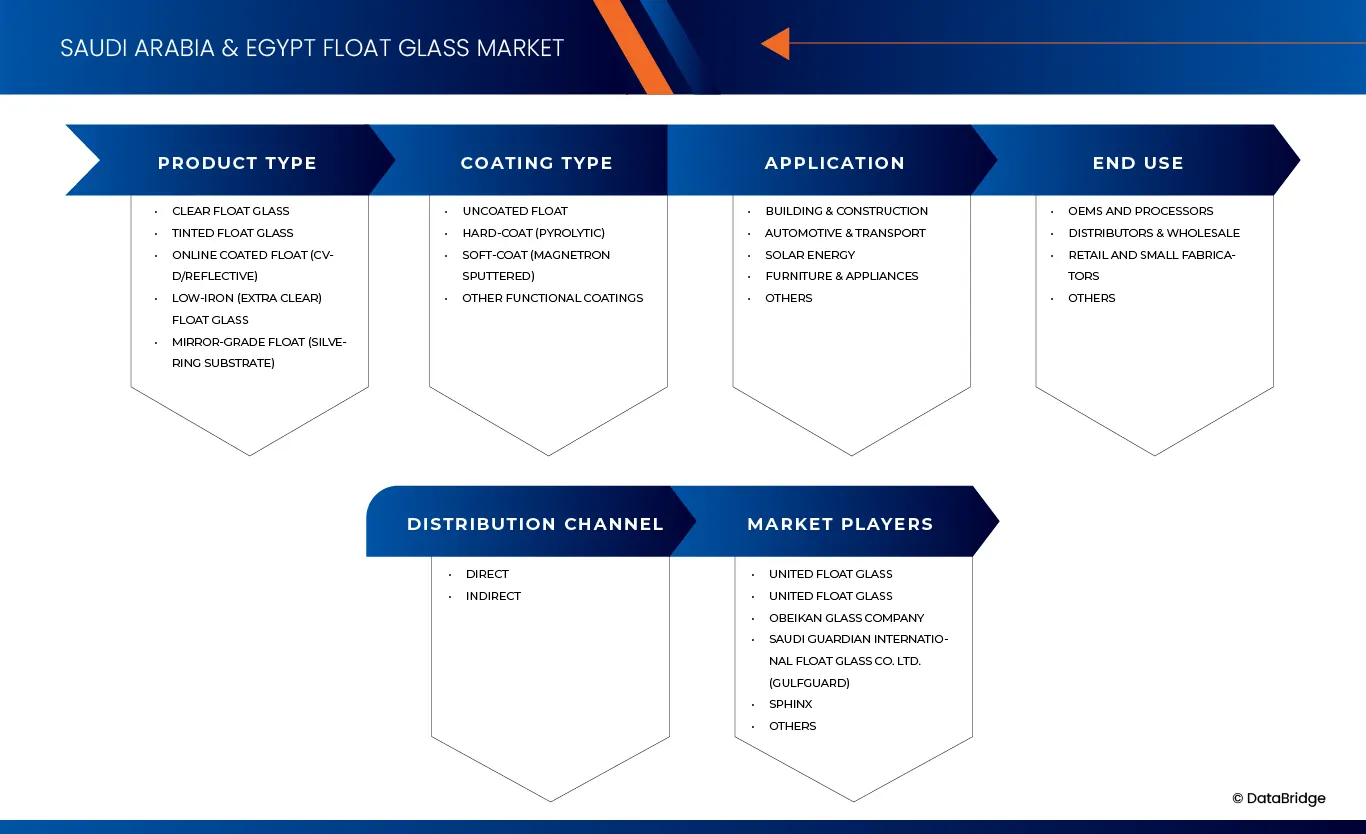

O mercado de vidro float da Arábia Saudita e do Egito está segmentado em cinco segmentos principais, com base no tipo de produto, tipo de revestimento, aplicação, uso final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em Vidro Float Transparente, Vidro Float Colorido, Vidro Float de Baixo Teor de Ferro (Extra Transparente), Vidro Float com Acabamento Espelhado (Substrato Prateado) e Vidro Float com Revestimento Online (CVD/Refletivo). Em 2026, espera-se que o segmento de Vidro Float Transparente domine o mercado de Vidro Float da Arábia Saudita e do Egito, com 41,48% de participação, e que alcance US$ 332,36 milhões até 2033, crescendo à taxa composta de crescimento anual (CAGR) mais alta, de 3,5%, no período de previsão de 2026 a 2033. Essa tendência é atribuída à alta demanda por aplicações arquitetônicas estéticas e energeticamente eficientes. Além disso, sua versatilidade na construção residencial e comercial impulsiona o crescimento sustentado do mercado.

- Por tipo de revestimento

Com base no tipo de revestimento, o mercado é segmentado em vidro float sem revestimento, revestimento duro (pirolítico), revestimento macio (pulverizado por magnetron) e outros revestimentos funcionais. Em 2026, espera-se que o segmento de vidro float sem revestimento domine o mercado de vidro float da Arábia Saudita e do Egito, com 62,43% de participação, e que atinja US$ 497,40 milhões até 2033, crescendo à taxa composta de crescimento anual (CAGR) mais alta, de 3,5%, no período de previsão de 2026 a 2033. Esse crescimento é impulsionado pela relação custo-benefício do segmento e pela ampla aplicação em projetos de construção padrão. Além disso, sua alta disponibilidade e facilidade de instalação continuam a sustentar uma forte adoção pelo mercado.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Construção Civil, Automotivo e Transporte, Energia Solar, Móveis e Eletrodomésticos e Outros. Em 2026, o segmento de Construção Civil deverá dominar o mercado de vidro float na Arábia Saudita e no Egito, com 76,13% de participação, e espera-se que atinja US$ 618,50 milhões até 2033, crescendo à taxa composta de crescimento anual (CAGR) mais alta, de 3,8%, no período de previsão de 2026 a 2033. Esse crescimento é impulsionado pela rápida urbanização e pelo aumento de projetos de infraestrutura em ambos os países. Além disso, a crescente demanda por materiais de construção duráveis e com eficiência energética está impulsionando a adoção do vidro float.

- Por usuário final

Com base no uso final, o mercado é segmentado em OEMs e Processadores, Distribuidores e Atacadistas, Varejo e Pequenos Fabricantes, e Outros. Em 2026, espera-se que o segmento de OEMs e Processadores domine o mercado de vidro float da Arábia Saudita e do Egito, com 49,35% de participação, e que atinja US$ 409,10 milhões até 2033, crescendo à taxa composta de crescimento anual (CAGR) mais alta, de 4,0%, no período de previsão de 2026 a 2033. Essa dominância é impulsionada pela crescente demanda dos setores automotivo e industrial por soluções de vidro personalizadas. Além disso, fortes colaborações entre fabricantes e processadores estão aprimorando a eficiência da cadeia de suprimentos e o crescimento do mercado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em direto e indireto. Em 2026, espera-se que o segmento direto domine o mercado de vidro float da Arábia Saudita e do Egito, com uma participação de 66,43%, e que atinja US$ 546,33 milhões até 2033, crescendo à taxa composta de crescimento anual (CAGR) mais alta, de 3,9%, no período de previsão de 2026 a 2033. Esse crescimento é impulsionado pela preferência dos fabricantes por vendas diretas para reduzir custos e melhorar a eficiência da distribuição. Além disso, relacionamentos mais sólidos com os clientes e cadeias de suprimentos otimizadas estão impulsionando uma maior adoção na região.

Análise Regional do Mercado de Vidro Float na Arábia Saudita e no Egito

- A Arábia Saudita domina o mercado de vidro float da Arábia Saudita e do Egito, representando 74,22% da participação total em 2026, impulsionada por fortes atividades de construção e projetos de infraestrutura de grande escala em todo o país. Além disso, a crescente urbanização e os investimentos em empreendimentos residenciais e comerciais estão impulsionando a demanda do mercado. A região também demonstra a maior taxa de crescimento anual composta (CAGR) de 3,9%, indicando um crescimento de mercado forte e sustentado, impulsionado pela crescente demanda por materiais de construção modernos e pela expansão das aplicações industriais. Isso reflete o aumento dos investimentos em infraestrutura e desenvolvimento urbano em toda a região.

- Além disso, espera-se que as iniciativas governamentais que promovem cidades inteligentes e edifícios energeticamente eficientes acelerem ainda mais a demanda por vidro float. Aliado aos avanços na tecnologia de fabricação de vidro, o mercado está preparado para uma expansão constante durante o período de previsão.

Análise do Mercado de Vidro Float na Arábia Saudita e no Egito

O mercado de vidro float da Arábia Saudita e do Egito está preparado para um crescimento robusto, impulsionado por um setor da construção civil em expansão e pela crescente demanda por materiais de construção de alta qualidade. O endurecimento das normas e regulamentações está impulsionando ainda mais a necessidade de produtos de vidro superiores, enquanto a expansão das oportunidades de exportação nos mercados regionais e globais continua a sustentar o crescimento do mercado.

Participação de mercado do vidro float na Arábia Saudita e no Egito

A indústria de vidro float é liderada principalmente por empresas consolidadas, incluindo:

- Corporação de Vidros Mohammed Mannaa (Arábia Saudita)

- China Glass Holdings Limited (China)

- Empresa Egípcia de Vidro (Egito)

- Dr. Greiche Glass (Egito)

- Guardian Industries Holdings (EUA)

- Arab Union Glass Co., Ltd (Egito)

- Vidro Saint-Gobain Egito (Egito)

- Empresa de Vidro Obeikan (Arábia Saudita)

- Vidro AL Andalus (Arábia Saudita)

- United Float Glass (Arábia Saudita)

- Xinyi Glass Holdings Limitada (China)

- Düzce Cam Sanayi e Tic. COMO. (Peru)

- Şişecam (Turquia)

- Esfinge (Egito)

- Al-Shams Vidro Arquitetônico (Bangladesh)

Últimos desenvolvimentos no mercado de vidro float da Arábia Saudita e do Egito

- Em novembro de 2024, a Guardian Glass lançou a CLARIA, uma assistente global com inteligência artificial em seu site, projetada para ajudar os clientes a entender os aspectos técnicos do vidro, recomendar soluções de envidraçamento, identificar fornecedores locais e acessar recursos relevantes. A CLARIA oferece suporte a interações conversacionais e contextuais em todos os idiomas suportados, permitindo que os usuários resolvam rapidamente questões complexas, explorem tópicos técnicos e recebam orientações personalizadas, marcando um passo importante na estratégia de engajamento digital e suporte ao cliente da Guardian Glass.

- Em setembro de 2022, a Guardian Glass lançou o Guardian Clarity™ Neutral, um vidro com revestimento antirreflexo avançado, projetado para aplicações arquitetônicas e especiais. Com uma refletividade de apenas 0,6%, oferece a maior transparência de qualquer produto Guardian, reduzindo o brilho, reflexos azulados, névoa e alteração de cor, mesmo em condições de baixa luminosidade ou luz difusa. Adequado para uso em vidros float Guardian ExtraClear ou UltraClear, em espessuras de 3 mm a 15 mm e tamanhos jumbo de até 6.000 mm × 3.210 mm, pode ser recozido ou tratado termicamente para aplicações de segurança, proteção ou acústica, proporcionando vistas cristalinas e praticamente ininterruptas.

- Em dezembro de 2023, a Sphinx Glass assinou um acordo de distribuição exclusiva com a Diamon‑Fusion International (DFI) para levar a tecnologia de revestimento de vidro Diamon‑Fusion® ao Egito e à região do Mediterrâneo e Norte da África, possibilitando superfícies de vidro revestidas com propriedades aprimoradas de higiene, repelência à água e resistência a manchas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 Modelo de Validação de Dados Tripé DBMR

2.5 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 Matriz de Posicionamento de Mercado DBMR

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.9 MODELAGEM MULTIVARIADA

2.1 CURVA DE LINHA DO TEMPO DO TIPO DE PRODUTO

2.11 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.12 FONTES SECUNDÁRIAS

2.13 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS CONCORRENTES

4.1.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.1.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.2 AMEAÇA DE PRODUTOS SUBSTITUTOS

4.2.1 RIVALIDADE NA INDÚSTRIA

4.2.2 CONCLUSÃO

4.3 PERSPECTIVA DA MARCA

4.3.1 COMPARAÇÃO DE PRODUTOS

4.3.2 DESENVOLVIMENTO DA MARCA EM TODAS AS APLICAÇÕES

4.4 ANÁLISE DA CADEIA DE VALOR

4.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.4.2 FUSÃO E FLUTUAÇÃO DO VIDRO

4.4.3 PROCESSAMENTO E ACABAMENTO DE VIDRO

4.4.4 DISTRIBUIÇÃO E LOGÍSTICA

4.4.5 FABRICAÇÃO E INSTALAÇÃO PARA USO FINAL

4.4.6 VENDA A VAREJO E DISTRIBUIÇÃO AO CONSUMIDOR

4.4.7 CONCLUSÃO

4.5 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.5.1 GRUPO 1 PRODUTORES DE PRODUTOS QUÍMICOS PREMIUM

4.5.2 GRUPO 2 FORMULADORES DE MÉDIO PORTE SENSÍVEIS A PREÇOS

4.5.3 GRUPO 3 USUÁRIOS INDUSTRIAIS COM FOCO EM LOGÍSTICA

4.5.4 GRUPO 4 PEQUENOS PROCESSADORES/COMERCIANTES FOCADOS EM CUSTOS

4.5.5 GRUPO 5 FABRICANTES DE APLICAÇÕES ESPECIAIS

4.5.6 GRUPO 6 GRANDES COMPRADORES DE MERCADOS EMERGENTES

4.6 COBERTURA DE MATÉRIA-PRIMA

4.6.1 AREIA DE SÍLICA

4.6.2 CRISTAL DE SÓDIO

4.6.3 CALCÁRIO E DOLOMITA

4.6.4 TRITURADO (VIDRO RECICLADO)

4.6.5 PRODUTOS QUÍMICOS E ADITIVOS

4.6.6 ESTRUTURA POLÍTICA E AMBIENTAL

4.6.7 CONCLUSÃO

4.7 AVANÇOS TECNOLÓGICOS – MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO

4.7.1 ARÁBIA SAUDITA – AVANÇOS TECNOLÓGICOS DO VIDRO FLUTUAÇÃO

4.7.2 EGITO – AVANÇOS TECNOLÓGICOS DO VIDRO FLUTUAÇÃO

4.7.3 CONCLUSÃO

4.8 CAPÍTULO 1: RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.8.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.8.1.1 EMPREENDIMENTOS CONJUNTOS

4.8.1.2 FUSÕES E AQUISIÇÕES

4.8.1.3 LICENCIAMENTO E PARCERIA

4.8.1.4 COLABORAÇÕES TECNOLÓGICAS

4.8.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.8.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.8.3 ESTÁGIO DE DESENVOLVIMENTO

4.8.4 CRONOGRAMAS E MARCOS

4.8.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.8.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.9 VOLATILIDADE DOS PREÇOS DE MATÉRIAS-PRIMAS E ENERGIA

4.9.1 ELEVADOS INVESTIMENTOS DE CAPITAL E LONGOS PERÍODOS DE RETORNO SOBRE O INVESTIMENTO (ROI)

4.9.2 RISCOS DE CONFORMIDADE REGULATÓRIA E AMBIENTAL

4.9.3 LACUNA TÉCNICA E DE COMPETÊNCIAS

4.9.4 RISCOS DE MERCADO E DE DEMANDA

4.9.5 DESAFIOS DE LOGÍSTICA E DISTRIBUIÇÃO

4.9.6 CONCLUSÃO

4.1 PERSPECTIVAS FUTURAS

4.11 CAPÍTULO 2: TARIFAS E IMPACTO NO MERCADO

4.11.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS PAÍSES

4.11.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

4.11.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.11.4 IMPACTO NA CADEIA DE SUPRIMENTOS

4.11.5 AQUISIÇÃO DE MATÉRIA-PRIMA

4.11.6 FABRICAÇÃO E PRODUÇÃO

4.11.6.1 LOGÍSTICA E DISTRIBUIÇÃO

4.11.6.2 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

4.11.7 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

4.11.7.1 Otimização da cadeia de suprimentos

4.11.7.2 ESTABELECIMENTO DE EMPREENDIMENTOS CONJUNTOS

4.11.8 IMPACTO NOS PREÇOS

4.11.9 INCLINAÇÃO REGULADORA

4.11.9.1 SITUAÇÃO GEOPOLÍTICA

4.11.9.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

4.11.9.2.1 ACORDOS DE LIVRE COMÉRCIO

4.11.9.2.2 ESTABELECIMENTOS DE ALIANÇAS

4.11.9.3 STATUS DE ACREDITAÇÃO (INCLUINDO MFTN)

4.11.9.4 CURSO DE CORREÇÃO DOMÉSTICO

4.11.9.4.1 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

4.11.9.4.2 CRIAÇÃO DE ZEEs/PARQUES INDUSTRIAIS

4.12 ANÁLISE DA CADEIA DE SUPRIMENTOS – MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO

4.12.1 VISÃO GERAL

4.12.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.12.2.1 LOGÍSTICA DE ENTRADA PARA MATÉRIAS-PRIMAS

4.12.2.2 DISTRIBUIÇÃO DOMÉSTICA DE FOLHAS DE VIDRO FLOAT E PRODUTOS PROCESSADOS

4.12.2.3 LOGÍSTICA DE EXPORTAÇÃO E CONDIÇÕES DE ENVIO GLOBAL

4.12.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.12.3.1 MANUSEIO ESPECIALIZADO E PREVENÇÃO DE DANOS

4.12.3.2 PROJETO DE REDE E OTIMIZAÇÃO DE ROTAS

4.12.3.3 CONFORMIDADE ADUANEIRA E FACILITAÇÃO DE EXPORTAÇÕES

4.12.3.4 RESILIÊNCIA E GESTÃO DE RISCOS

4.12.3.5 APRIMORAMENTO DOS NÍVEIS DE ATENDIMENTO AO CLIENTE

4.12.4 CONCLUSÃO

5. ABRANGÊNCIA DA REGULAMENTAÇÃO – MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO

5.1 CÓDIGOS DE PRODUTO

5.2 NORMAS CERTIFICADAS

5.2.1 ARÁBIA SAUDITA – SASO E GSO/ISO

5.2.2 EGITO – EOS E DECRETOS OBRIGATÓRIOS

5.2.3 CONFORMIDADE COM MÚLTIPLAS NORMAS

5.3 NORMAS DE SEGURANÇA

5.3.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.3.2 TRANSPORTE E PRECAUÇÕES

5.3.3 IDENTIFICAÇÃO DE PERIGOS

6. VISÃO GERAL DO MERCADO DO EGITO

6.1 MOTORISTAS

6.1.1 CONSTRUÇÃO CIVIL / EXPANSÃO DA EDIFICAÇÃO E CRESCENTE DEMANDA POR MATERIAIS DE CONSTRUÇÃO DE QUALIDADE

6.1.2 PADRÕES E REGULAMENTAÇÕES MAIS RESPONSÁVEIS IMPULSIONAM A DEMANDA POR “VIDRO DE BOA QUALIDADE”

6.1.3 DEMANDA DE EXPORTAÇÃO — MERCADOS REGIONAIS E GLOBAIS

6.1.4 DIVERSIFICAÇÃO E INOVAÇÃO DE PRODUTOS (VIDROS REVESTIDOS, TINTOS, ARQUITETÔNICOS/AUTOMOTIVOS)

6.2 RESTRIÇÃO

6.2.1 A volatilidade cambial aumenta os custos de importação de matérias-primas.

6.2.2 FORTE CONCORRÊNCIA REGIONAL PRESSIONA AS MARGENS DE PREÇOS DOMÉSTICOS

6.3 OPORTUNIDADES

6.3.1 CRESCENTE DEMANDA POR PRODUTOS DE VIDRO COM EFICIÊNCIA ENERGÉTICA E PARA CONSTRUÇÕES SUSTENTÁVEIS

6.3.2 EXPANSÃO DAS EXPORTAÇÕES PARA MERCADOS REGIONAIS CARENTEMENTE ATENDIDOS (MENA, ÁFRICA, GLOBAL)

6.3.3 A EXPANSÃO DA CAPACIDADE E A MODERNIZAÇÃO PODEM ATENDER À CRESCENTE DEMANDA GLOBAL POR QUALIDADE E VOLUME

6.4 DESAFIOS

6.4.1 RISCO DE SOBRECAPACIDADE DEVIDO A MÚLTIPLAS NOVAS LINHAS DE FLUTUANTE

6.4.2 REQUISITOS REGULATÓRIOS NACIONAIS AUMENTAM OS ÔNUS DE CONFORMIDADE COM A QUALIDADE PARA OS PRODUTORES DE VIDRO FLOAT

7. VISÃO GERAL DO MERCADO DA ARÁBIA SAUDITA

7.1 MOTORISTAS

7.1.1 O EXPANSÃO DA CONSTRUÇÃO CIVIL E OS MEGAPROJETOS IMPULSIONAM A DEMANDA SUSTENTADA POR VIDRO FLAT NA ARÁBIA SAUDITA

7.1.2 CRESCIMENTO DAS APLICAÇÕES AUTOMOTIVAS E DIVERSIFICADAS

7.1.3 CRESCENTE DEMANDA POR VIDROS DE ALTO DESEMPENHO E EFICIÊNCIA ENERGÉTICA NA ARÁBIA SAUDITA

7.2 RESTRIÇÕES

7.2.1 CUSTOS DE MATÉRIAS-PRIMAS E ENERGIA VOLÁTEIS

7.2.2 ENCARGOS DE CONFORMIDADE REGULATÓRIA E AMBIENTAL

7.3 OPORTUNIDADES

7.3.1 CRESCIMENTO DE EDIFÍCIOS VERDES E CONSTRUÇÕES COM EFICIÊNCIA ENERGÉTICA

7.3.2 INOVAÇÃO DE PRODUTO E TECNOLOGIA

7.3.3 CRESCIMENTO REGIONAL ALÉM DAS GRANDES CIDADES EM HABITAÇÃO E DESENVOLVIMENTO RURAL

7.4 DESAFIOS

7.4.1 ALTA CONCORRÊNCIA E PRESSÃO SOBRE OS PREÇOS

7.4.2 NECESSIDADE DE INVESTIMENTO EM FABRICAÇÃO AVANÇADA E CONFORMIDADE AMBIENTAL

8. MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE PRODUTO.

8.1 VISÃO GERAL

8.2 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, 2018-2033 (EM MILHARES DE USD)

8.2.1 ARÁBIA SAUDITA

8.2.2 EGITO

8.3 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE PRODUTO, 2018-2033 (EM MILHARES DE USD)

8.3.1 VIDRO FLUTUAÇO TRANSPARENTE

8.3.2 VIDRO FLUTUAÇO COLORIDO

8.3.3 FLUTUADOR REVESTIDO ONLINE (CVD/REFLETIVO)

8.3.4 VIDRO FLOAT COM BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE)

8.3.5 FLUTUANTE DE GRAU ESPELHADO (SUBSTRATO DE PRATA)

8.4 ARÁBIA SAUDITA E EGITO VIDRO FLUTUAÇÃO TRANSPARENTE NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESPESSURA, 2018-2033 (MILHARES DE USD)

8.4.1 4–6 MM

8.4.2 8–12 MM

8.4.3 2–3 MM

8.4.4 ACIMA DE 12 MM

8.5 ARÁBIA SAUDITA E EGITO VIDRO FLOAT TRANSPARENTE NO MERCADO DE VIDRO FLOAT, POR REVESTIMENTO, 2018-2033 (MILHARES DE USD)

8.5.1 SEM REVESTIMENTO

8.5.2 REVESTIMENTO DURO (PIROLÍTICO)

8.5.3 REVESTIMENTO MACIO (MAGNETRON)

8.6 ARÁBIA SAUDITA E EGITO VIDRO FLUTUAÇÃO TRANSPARENTE NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (MILHARES DE USD)

8.6.1 ARÁBIA SAUDITA

8.6.2 EGITO

8.7 ARÁBIA SAUDITA E EGITO VIDRO FLOAT COLORIDO NO MERCADO DE VIDRO FLOAT, POR COR, 2018-2033 (MILHARES DE USD)

8.7.1 CINZA

8.7.2 BRONZE

8.7.3 VERDE

8.7.4 AZUL

8.8 VIDRO FLOAT COLORIDO DA ARÁBIA SAUDITA E DO EGITO NO MERCADO DE VIDRO FLOAT, POR ESPESSURA, 2018-2033 (EM MILHARES DE USD)

8.8.1 4–6 MM

8.8.2 8–12 MM

8.8.3 ACIMA DE 12 MM

8.9 ARÁBIA SAUDITA E EGITO VIDRO FLOAT COLORIDO NO MERCADO DE VIDRO FLOAT, POR REVESTIMENTO, 2018-2033 (MILHARES DE USD)

8.9.1 SEM REVESTIMENTO

8.9.2 CONTROLE SOLAR DE BAIXA EIXO

8.1 ARÁBIA SAUDITA E EGITO VIDRO FLOAT COLORIDO NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

8.10.1 ARÁBIA SAUDITA

8.10.2 EGITO

8.11 ARÁBIA SAUDITA E EGITO ONLINE VIDRO FLOAT REVESTIDO (CVD/REFLETIVO) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

8.11.1 ARÁBIA SAUDITA

8.11.2 EGITO

8.12 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE) NO MERCADO DE VIDRO FLOAT, POR ESPESSURA, 2018-2033 (MILHARES DE USD)

8.12.1 8–12 MM

8.12.2 4–6 MM

8.12.3 ACIMA DE 12 MM

8.13 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE) NO MERCADO DE VIDRO FLOAT, POR REVESTIMENTO, 2018-2033 (MILHARES DE USD)

8.13.1 SEM REVESTIMENTO

8.13.2 BAIXA EMISSIVIDADE E ANTIRREFLEXO

8.14 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

8.14.1 ARÁBIA SAUDITA

8.14.2 EGITO

8.15 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE GRAU ESPELHADO (SUBSTRATO DE PRATA) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

8.15.1 ARÁBIA SAUDITA

8.15.2 EGITO

9. MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE REVESTIMENTO

9.1 VISÃO GERAL

9.2 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE REVESTIMENTO, 2018-2033 (EM MILHARES DE USD)

9.2.1 FLUTUADOR SEM REVESTIMENTO

9.2.2 REVESTIMENTO DURO (PIROLÍTICO)

9.2.3 REVESTIMENTO SUAVE (PULVERIZADO POR MAGNETRON)

9.2.4 OUTROS REVESTIMENTOS FUNCIONAIS

9.2.5 ARÁBIA SAUDITA E EGITO - VIDRO FLOAT SEM REVESTIMENTO NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

9.2.6 ARÁBIA SAUDITA

9.2.7 EGITO

9.3 ARÁBIA SAUDITA E EGITO REVESTIMENTO DURO (PIROLÍTICO) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

9.3.1 ARÁBIA SAUDITA

9.3.2 EGITO

9.4 ARÁBIA SAUDITA E EGITO - REVESTIMENTO SUAVE (PULVERIZADO POR MAGNETRON) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

9.4.1 ARÁBIA SAUDITA

9.4.2 EGITO

9.5 ARÁBIA SAUDITA E EGITO OUTROS REVESTIMENTOS FUNCIONAIS NO MERCADO DE VIDRO FLOT, POR ESTADO, 2018-2033 (MILHARES DE USD)

9.5.1 ARÁBIA SAUDITA

9.5.2 EGITO

10 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR APLICAÇÃO

10.1 VISÃO GERAL

10.2 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

10.2.1 CONSTRUÇÃO CIVIL

10.2.2 AUTOMÓVEIS E TRANSPORTES

10.2.3 ENERGIA SOLAR

10.2.4 MÓVEIS E ELETRODOMÉSTICOS

10.2.5 OUTROS

10.3 ARÁBIA SAUDITA E EGITO CONSTRUÇÃO CIVIL NO MERCADO DE VIDRO FLUTUAÇÃO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.3.1 ENVIDRAÇAMENTO EXTERNO

10.3.2 INTERIOR

10.4 ARÁBIA SAUDITA E EGITO MERCADO DE VIDROS EXTERNOS EM VIDRO FLOAT, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.4.1 FACHADAS E PAREDES CORTINA

10.4.2 JANELAS E ESCADAS

10.4.3 CLARABOIAS

10.5 ARÁBIA SAUDITA E EGITO INTERIORES NO MERCADO DE VIDRO FLUTUAÇO, POR TIPO, 2018-2033 (MILHARES DE USD)

10.5.1 DIVISÓRIAS E BALAUSTRADAS

10.5.2 ESPELHOS

10.6 ARÁBIA SAUDITA E EGITO CONSTRUÇÃO CIVIL NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

10.6.1 ARÁBIA SAUDITA

10.6.2 EGITO

10.7 ARÁBIA SAUDITA E EGITO - MERCADO DE VIDRO FLUTUAÇO AUTOMOTIVO E DE TRANSPORTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.7.1 PARA-BRISAS (LAMINADOS)

10.7.2 LUZES LATERAIS E TRASEIRAS (TEMPERADAS)

10.7.3 TETOS SOLARES

10.8 ARÁBIA SAUDITA E EGITO - MERCADO DE VIDRO FLUTUAÇO AUTOMOTIVO E DE TRANSPORTES, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

10.8.1 ARÁBIA SAUDITA

10.8.2 EGITO

10.9 ARÁBIA SAUDITA E EGITO ENERGIA SOLAR NO MERCADO DE VIDRO FLUTUAÇO, POR TIPO, 2018-2033 (MILHARES DE USD)

10.9.1 VIDRO PARA MÓDULO FOTOVOLTAICO SOLAR

10.9.2 VIDRO PARA COLETOR TÉRMICO SOLAR

10.1 ARÁBIA SAUDITA E EGITO ENERGIA SOLAR NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (MILHARES DE USD)

10.10.1 ARÁBIA SAUDITA

10.10.2 EGITO

10.11 ARÁBIA SAUDITA E EGITO - MÓVEIS E ELETRODOMÉSTICOS NO MERCADO DE VIDRO FLUTUAÇO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.11.1 VIDRO PARA MÓVEIS

10.11.2 VIDRO PARA ELETRODOMÉSTICOS

10.12 ARÁBIA SAUDITA E EGITO - MÓVEIS E ELETRODOMÉSTICOS NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

10.12.1 ARÁBIA SAUDITA

10.12.2 EGITO

10.13 ARÁBIA SAUDITA E EGITO OUTROS NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (MILHARES DE USD)

10.13.1 ARÁBIA SAUDITA

10.13.2 EGITO

11 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR USO FINAL.

11.1 VISÃO GERAL

11.2 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

11.2.1 Fabricantes de Equipamentos Originais (OEMs) e Processadores

11.2.2 DISTRIBUIDORES E ATACADISTAS

11.2.3 VAREJO E PEQUENOS FABRICANTES

11.2.4 OUTROS

11.3 ARÁBIA SAUDITA E EGITO: FABRICANTES DE VIDRO FLOAT E PROCESSADORES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.3.1 PROCESSADORES ARQUITETÔNICOS

11.3.2 FABRICANTES DE VIDROS AUTOMOTIVOS

11.4 ARÁBIA SAUDITA E EGITO: FABRICANTES DE VIDRO FLUTUAÇÃO E PROCESSADORES NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

11.4.1 ARÁBIA SAUDITA

11.4.2 EGITO

11.5 DISTRIBUIDORES E ATACADISTAS NO MERCADO DE VIDRO FLUTUAÇO NA ARÁBIA SAUDITA E NO EGITO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

11.5.1 ARÁBIA SAUDITA

11.5.2 EGITO

11.6 ARÁBIA SAUDITA E EGITO VAREJISTAS E PEQUENOS FABRICANTES NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

11.6.1 ARÁBIA SAUDITA

11.6.2 EGITO

11.7 ARÁBIA SAUDITA E EGITO OUTROS NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (MILHARES DE USD)

11.7.1 ARÁBIA SAUDITA

11.7.2 EGITO

12. MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

12.2.1 DIRETO

12.2.2 INDIRETO

12.3 ARÁBIA SAUDITA E EGITO - MERCADO DIRETO DE VIDRO FLUTUAÇO, POR TIPO, 2018-2033 (MILHARES DE USD)

12.3.1 VENDAS DIRETAS DO FABRICANTE PARA O PROJETO DE CONSTRUÇÃO/COMERCIAL

12.3.2 FABRICANTE PARA EQUIPAMENTO OEM

12.3.3 FABRICANTE PARA GRANDE INCORPORADORA IMOBILIÁRIA

12.3.4 E-COMMERCE DIRETO

12.4 ARÁBIA SAUDITA E EGITO - MERCADO DIRETO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (MILHARES DE USD)

12.4.1 ARÁBIA SAUDITA

12.4.2 EGITO

12,5 ARÁBIA SAUDITA E EGITO INDIRETOS NO MERCADO DE VIDRO FLOT, POR TIPO, 2018-2033 (MILHARES DE USD)

12.5.1 VENDAS PARA DISTRIBUIDORES/ATACADISTAS

12.5.2 FABRICANTES DE VIDRO E ENVIDRAÇAMENTO

12.5.3 REVENDEDORES DE MATERIAIS DE CONSTRUÇÃO

12.5.4 CANAL DE DISTRIBUIDORES/ARMAZÉNS

12.6 ARÁBIA SAUDITA E EGITO INDIRETOS NO MERCADO DE VIDRO FLOT, POR ESTADO, 2018-2033 (MILHARES DE USD)

12.6.1 ARÁBIA SAUDITA

12.6.2 EGITO

13 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, PAISAGISMO DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: ARÁBIA SAUDITA

13.2 ANÁLISE DAS AÇÕES DA EMPRESA: EGITO

14 ANÁLISE SWOT

15 PERFIL DA EMPRESA

15.1 VIDRO FLOAT UNIDO

15.1.1 PERFIL DA EMPRESA

15.1.2 ANÁLISE DE RECEITAS

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 DESENVOLVIMENTOS RECENTES

15.2 XINYI GLASS HOLDINGS LIMITADA

15.2.1 PERFIL DA EMPRESA

15.2.2 ANÁLISE DE RECEITAS

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTOS RECENTES

15.3 OBEIKAN GLASS COMPANY

15.3.1 PERFIL DA EMPRESA

15.3.2 ANÁLISE DE RECEITAS

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTOS RECENTES

15.4 GUARDIAN INDUSTRIES HOLDINGS

15.4.1 PERFIL DA EMPRESA

15.4.2 PORTFÓLIO DE PRODUTOS

15.4.3 DESENVOLVIMENTOS RECENTES

15,5 ESFINGE

15.5.1 PERFIL DA EMPRESA

15.5.2 PORTFÓLIO DE PRODUTOS

15.5.3 DESENVOLVIMENTOS RECENTES

15.6 VIDRO AL JAZEERA

15.6.1 PERFIL DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTOS RECENTES

15.7 ARAB UNION GLASS CO., LTD

15.7.1 PERFIL DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS

15.7.3 DESENVOLVIMENTOS RECENTES

15.8 VIDRO AL ANDALUS

15.8.1 PERFIL DA EMPRESA

15.8.2 PORTFÓLIO DE PRODUTOS

15.8.3 DESENVOLVIMENTOS RECENTES

15.9 CHINA GLASS HOLDINGS LIMITADA

15.9.1 PERFIL DA EMPRESA

15.9.2 ANÁLISE DE RECEITAS

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 DESENVOLVIMENTOS RECENTES

15.1 DR. GREICHE GLASS

15.10.1 PERFIL DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTOS RECENTES

15.11 COMPANHIA DE VIDRO EGÍPCIA

15.11.1 PERFIL DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS

15.11.3 DESENVOLVIMENTOS RECENTES

15.12 GUARDIAN INDUSTRIES HOLDINGS

15.12.1 PERFIL DA EMPRESA

15.12.2 PORTFÓLIO DE PRODUTOS

15.12.3 DESENVOLVIMENTOS RECENTES

15.13 MANNA GLASS CO.

15.13.1 PERFIL DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTOS RECENTES

15.14 MOHAMMED MANNAA GLASS CORPORATION

15.14.1 PERFIL DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTOS RECENTES

15.15 SISECAM

15.15.1 PERFIL DA EMPRESA

15.15.2 ANÁLISE DE RECEITAS

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 DESENVOLVIMENTOS RECENTES

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

TABELA 2 CRONOLOGIA E MARCOS NA INDÚSTRIA DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO

TABELA 3 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, 2018-2033 (EM MILHARES DE USD)

TABELA 4 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 5 VIDRO FLUTUAÇÃO TRANSPARENTE DA ARÁBIA SAUDITA E DO EGITO NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESPESSURA, 2018-2033 (EM MILHARES DE USD)

TABELA 6 VIDRO FLUTUAÇÃO TRANSPARENTE DA ARÁBIA SAUDITA E DO EGITO NO MERCADO DE VIDRO FLUTUAÇÃO, POR REVESTIMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 7 ARÁBIA SAUDITA E EGITO VIDRO FLUTUAÇÃO TRANSPARENTE NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 8 VIDRO FLOAT COLORIDO DA ARÁBIA SAUDITA E DO EGITO NO MERCADO DE VIDRO FLOAT, POR COR, 2018-2033 (EM MILHARES DE USD)

TABELA 9 VIDRO FLOAT COLORIDO DA ARÁBIA SAUDITA E DO EGITO NO MERCADO DE VIDRO FLOAT, POR ESPESSURA, 2018-2033 (EM MILHARES DE USD)

TABELA 10 VIDRO FLOAT COLORIDO DA ARÁBIA SAUDITA E DO EGITO NO MERCADO DE VIDRO FLOAT, POR REVESTIMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 11 ARÁBIA SAUDITA E EGITO VIDRO FLOAT COLORIDO NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 12 ARÁBIA SAUDITA E EGITO - MERCADO ONLINE DE VIDRO FLOAT REVESTIDO (CVD/REFLETIVO), POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 13 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE) NO MERCADO DE VIDRO FLOAT, POR ESPESSURA, 2018-2033 (EM MILHARES DE USD)

TABELA 14 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE) NO MERCADO DE VIDRO FLOAT, POR REVESTIMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 15 ARÁBIA SAUDITA E EGITO VIDRO FLOAT DE BAIXO TEOR DE FERRO (EXTRA TRANSPARENTE) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 ARÁBIA SAUDITA E EGITO - VIDRO FLOAT DE GRAU ESPELHADO (SUBSTRATO DE PRATA) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 MERCADO DE VIDRO FLOT DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE REVESTIMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 18 ARÁBIA SAUDITA E EGITO MERCADO DE VIDRO FLOAT SEM REVESTIMENTO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 19 ARÁBIA SAUDITA E EGITO REVESTIMENTO DURO (PIROLÍTICO) NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 20 ARÁBIA SAUDITA E EGITO - MERCADO DE VIDRO FLOAT COM REVESTIMENTO SUAVE (PULVERIZAÇÃO POR MAGNETRON), POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 21 ARÁBIA SAUDITA E EGITO OUTROS REVESTIMENTOS FUNCIONAIS NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 22 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 23 ARÁBIA SAUDITA E EGITO CONSTRUÇÃO CIVIL NO MERCADO DE VIDRO FLUTUAÇÃO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 24 ARÁBIA SAUDITA E EGITO MERCADO DE VIDROS EXTERNOS EM VIDRO FLOAT, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 25 ARÁBIA SAUDITA E EGITO - MERCADO DE VIDRO FLUTUAÇO PARA INTERIORES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 26 ARÁBIA SAUDITA E EGITO CONSTRUÇÃO CIVIL NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 27 ARÁBIA SAUDITA E EGITO - MERCADO DE VIDRO FLUTUAÇO AUTOMOTIVO E DE TRANSPORTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 28 ARÁBIA SAUDITA E EGITO - MERCADO DE VIDRO FLUTUAÇO AUTOMOTIVO E DE TRANSPORTES, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 29 ENERGIA SOLAR NO MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 30 ENERGIA SOLAR NO MERCADO DE VIDRO FLOAT DA ARÁBIA SAUDITA E DO EGITO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 31 ARÁBIA SAUDITA E EGITO MÓVEIS E ELETRODOMÉSTICOS NO MERCADO DE VIDRO FLUTUAÇO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 32 ARÁBIA SAUDITA E EGITO - MÓVEIS E ELETRODOMÉSTICOS NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 33 ARÁBIA SAUDITA E EGITO OUTROS NO MERCADO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 34 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 35 FABRICANTES DE VIDRO FLOT E PROCESSADORES DA ARÁBIA SAUDITA E DO EGITO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 36 ARÁBIA SAUDITA E EGITO: FABRICANTES DE VIDRO FLOAT E PROCESSADORES NO MERCADO DE VIDRO FLOAT, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 37 DISTRIBUIDORES E ATACADISTAS NO MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 38 ARÁBIA SAUDITA E EGITO VAREJISTAS E PEQUENOS FABRICANTES NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (EM MILHARES DE USD)

TABELA 39 ARÁBIA SAUDITA E EGITO OUTROS NO MERCADO DE VIDRO FLUTUAÇÃO, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 40 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 41 ARÁBIA SAUDITA E EGITO MERCADO DIRETO DE VIDRO FLUTUAÇO, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 42 ARÁBIA SAUDITA E EGITO MERCADO DIRETO DE VIDRO FLUTUAÇO, POR ESTADO, 2018-2033 (MILHARES DE USD)

TABELA 43 ARÁBIA SAUDITA E EGITO INDIRETOS NO MERCADO DE VIDRO FLOT, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 44 ARÁBIA SAUDITA E EGITO INDIRETOS NO MERCADO DE VIDRO FLOT, POR ESTADO, 2018-2033 (MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO: SEGMENTAÇÃO

FIGURA 2 MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO: ANÁLISE DROC

FIGURA 4 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO: ANÁLISE DE MERCADO REGIONAL VS. NACIONAL

FIGURA 5 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA: GRADE DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 8 MERCADO DE VIDRO FLUTUAÇÃO DO EGITO: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 10 MERCADO DE VIDRO FLUTUAÇÃO DO EGITO: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 11 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 12 MERCADO DE VIDRO FLUTUAÇÃO DO EGITO: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 13 MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO: SEGMENTAÇÃO

FIGURA 14 RESUMO EXECUTIVO

FIGURA 15: O EXPLOSÃO DA CONSTRUÇÃO CIVIL E DOS MEGAPROJETOS É UM FATOR IMPORTANTE PARA O CRESCIMENTO DO MERCADO DE VIDRO FLUTUAÇÃO NA ARÁBIA SAUDITA E NO EGITO NO PERÍODO DE PREVISÃO DE 2026 A 2033.

FIGURA 16: O segmento de vidro float transparente deverá representar a maior participação no mercado de vidro float da Arábia Saudita e do Egito em 2026 e 2033.

FIGURA 17 AS CINCO FORÇAS DE PORTER

FIGURA 18 ANÁLISE DA CADEIA DE VALOR DO MERCADO DE VIDRO FLAT DA ARÁBIA SAUDITA E DO EGITO

FIGURA 19 NÚMERO TOTAL DE NEGÓCIOS

FIGURA 20 OFERTAS POR TIPO

FIGURA 21 NEGÓCIOS POR SEGMENTO

FIGURA 22 MERCADO DE VIDRO FLOAT DO EGITO: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

FIGURA 23 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

FIGURA 24 ANÁLISE DROC

FIGURA 25 ANÁLISE DROC

FIGURA 26 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE PRODUTO, 2025

FIGURA 27 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR TIPO DE REVESTIMENTO, 2025

FIGURA 28 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR APLICAÇÃO, 2025

FIGURA 29 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR USO FINAL, 2025

FIGURA 30 MERCADO DE VIDRO FLUTUAÇÃO DA ARÁBIA SAUDITA E DO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 31 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

FIGURA 32 MERCADO DE VIDRO FLUTUAÇO DA ARÁBIA SAUDITA E DO EGITO: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.