Us Hematology Oncology Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

Mercado de Oncologia Hematológica dos EUA, por tipo de doença (linfoma, leucemia mieloide aguda (LMA), síndromes mielodisplásicas (SMD), leucemia linfoblástica aguda (LLA), anemia falciforme (AF), outros), por tipo de tratamento (terapias direcionadas e pequenas moléculas, imunoterapias, medicamentos quimioterápicos, transplante de células-tronco, terapia genética, outros), por raça (branca ou raça desconhecida, etnicamente diversa), por usuário final (hospitais, clínicas especializadas, centros de transplante, empresas farmacêuticas e de biotecnologia, outros), país (EUA) - Tendências do setor e previsão até 2032

Análise do Mercado de Hematologia e Oncologia dos EUA

O mercado de oncologia hematológica dos EUA está experimentando um crescimento significativo, impulsionado pela crescente prevalência de cânceres do sangue, como leucemia mieloide aguda (LMA), leucemia linfoblástica aguda (LLA), mieloma múltiplo e síndromes mielodisplásicas (SMD). Avanços em terapias direcionadas, imunoterapias e medicina personalizada têm melhorado os resultados do tratamento, levando a uma maior adoção de medicamentos e abordagens de tratamento inovadores. A crescente população geriátrica, que é mais suscetível a malignidades hematológicas, impulsiona ainda mais a expansão do mercado. O mercado é caracterizado por uma mudança de centros médicos acadêmicos para cuidados baseados na comunidade, permitindo um acesso mais amplo dos pacientes a tratamentos oncológicos hematológicos especializados. Muitos hospitais comunitários e clínicas especializadas estão agora equipados para administrar terapias complexas, reduzindo a carga sobre grandes instituições acadêmicas. Além disso, modelos de cuidado baseados em valor e reformas de reembolso têm incentivado os provedores de saúde a adotar soluções de tratamento custo-efetivas, mas de alta qualidade.

Tamanho do mercado de hematologia e oncologia dos EUA

Espera-se que o mercado de hematologia e oncologia dos EUA alcance US$ 8,86 bilhões até 2032, ante US$ 3,39 bilhões em 2024, crescendo com um CAGR de 9,2% no período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória.

Tendências do mercado de hematologia e oncologia nos EUA

“Aumento da integração da inteligência artificial (IA)”

Uma tendência fundamental que molda o mercado de oncologia hematológica dos EUA é a crescente integração da inteligência artificial (IA) no diagnóstico e planejamento do tratamento do câncer. Ferramentas com tecnologia de IA alavancam grandes quantidades de dados, incluindo imagens, relatórios de patologia e informações genômicas, para aprimorar a detecção precoce e melhorar a precisão do tratamento. Essas tecnologias avançadas permitem que os oncologistas identifiquem o câncer em estágios iniciais com maior precisão, levando a melhores resultados para os pacientes. A análise preditiva orientada por IA também desempenha um papel crucial na medicina personalizada, identificando as opções de tratamento mais eficazes com base no perfil genético único de um paciente. Isso ajuda a reduzir as abordagens de tentativa e erro e a minimizar os efeitos adversos. Além disso, a IA está sendo usada para otimizar os processos de descoberta e desenvolvimento de medicamentos, acelerando a identificação de novas terapias de oncologia hematológica. A automação assistida por IA em patologia e radiologia melhora ainda mais a eficiência do diagnóstico, reduzindo a carga sobre os profissionais de saúde. A adoção da IA em oncologia hematológica é impulsionada pela crescente necessidade de medicina de precisão, a crescente disponibilidade de big data e os avanços em algoritmos de aprendizado de máquina. À medida que a IA continua a evoluir, seu papel na oncologia hematológica se expandirá, levando, em última análise, a terapias mais direcionadas, diagnósticos mais rápidos e melhores taxas de sobrevivência para pacientes que lutam contra cânceres do sangue, como leucemia, linfoma e mieloma múltiplo.

Escopo do Relatório e Segmentação do Mercado de Hematologia e Oncologia dos EUA

|

Atributos |

Insights sobre o mercado de hematologia e oncologia nos EUA |

|

Segmentos abrangidos |

|

|

Principais participantes do mercado |

Gilead Sciences, Inc. (EUA), AbbVie Inc (EUA), Takeda Pharmaceutical Company Limited (Japão), AstraZeneca (Reino Unido), Sanofi (França), Dana-Farber Cancer Institute, Inc. (EUA), The Johns Hopkins University (EUA), The Johns Hopkins Hospital (EUA), Johns Hopkins Health System (EUA), UCLA Health (EUA), Stanford Medicine (EUA), The University of Texas MD Anderson Cancer Center (EUA), Memorial Sloan Kettering Cancer Center (EUA), CITY OF HOPE (EUA), The Children's Hospital of Philadelphia (EUA), Fred Hutchinson Cancer Center (EUA), Vertex Pharmaceuticals Incorporated (EUA), CRISPR Therapeutics (Suíça), Regeneron Pharmaceuticals Inc. (EUA), bluebird bio, Inc. (EUA), Editas Medicine (EUA), Novartis AG (Suíça), Merck & Co., Inc. (EUA), Cleveland Clinic (EUA), Lilly (EUA), Astellas Pharma Inc. (Japão), Bayer AG (Alemanha), Mayo Foundation for Medical Education and Pesquisa (MFMER) (EUA), DKMS Group gGmbH (Alemanha), Centro Médico da Universidade de Chicago (EUA), Roswell Park Comprehensive Cancer Center (EUA), University of Utah Health (EUA), USC Norris Comprehensive Cancer Center (EUA), Vanderbilt University Medical Center (EUA), Moffitt Cancer Center (EUA) e Fred Hutchinson Cancer Center (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Definição do Mercado de Hematologia e Oncologia dos EUA

A hematologia oncológica é uma área especializada da medicina que se concentra no diagnóstico, tratamento e manejo de doenças do sangue e cânceres relacionados ao sangue. Ela combina a hematologia, que lida com o sangue e seus componentes, com a oncologia, o estudo do câncer. Os oncologistas hematológicos tratam uma ampla gama de condições, incluindo leucemia, linfoma, mieloma múltiplo e síndromes mielodisplásicas, bem como doenças do sangue não cancerosas, como anemia, hemofilia e distúrbios de coagulação. Esses especialistas utilizam diversas abordagens de tratamento, como quimioterapia, imunoterapia, terapia direcionada e transplantes de medula óssea, para gerenciar e melhorar os resultados dos pacientes. Os avanços na medicina de precisão e na pesquisa genética também permitiram estratégias de tratamento mais personalizadas, adaptadas a cada paciente. O objetivo da hematologia oncológica não é apenas tratar doenças do sangue cancerosas e não cancerosas, mas também melhorar a qualidade de vida dos pacientes por meio de terapias inovadoras e cuidados abrangentes.

Dinâmica do mercado de hematologia e oncologia dos EUA

Motoristas

- Avanços em tecnologias de diagnóstico transformando abordagens de detecção e tratamento de hematologia e oncologia

Avanços em tecnologias de diagnóstico impactaram significativamente o campo da hematologia oncológica, particularmente por meio de inovações como sequenciamento genético e Inteligência Artificial (IA). O sequenciamento genético permite uma análise detalhada do DNA de um paciente, identificando mutações genéticas específicas responsáveis por cânceres do sangue, como leucemia e linfoma. Isso permite que os médicos diagnostiquem cânceres com mais precisão e personalizem planos de tratamento com base em perfis genéticos individuais, aumentando a eficácia das terapias e minimizando os efeitos colaterais. A IA, por outro lado, utiliza algoritmos de aprendizado de máquina para analisar vastos conjuntos de dados, incluindo imagens médicas e informações genômicas. A IA pode detectar padrões e anomalias que deveriam ser ignorados por médicos humanos, levando a diagnósticos mais precoces e precisos. Também ajuda a prever a progressão da doença e apoia a tomada de decisões, facilitando intervenções oportunas. Essas tecnologias trabalham em conjunto não apenas para melhorar a detecção precoce, mas também para permitir estratégias de tratamento mais personalizadas, o que é crucial para melhorar os resultados dos pacientes. A combinação de sequenciamento genético e IA permite uma abordagem mais precisa e direcionada ao tratamento, aumentando, em última análise, as taxas de sobrevivência e a qualidade de vida dos pacientes. À medida que essas inovações continuam a se desenvolver, elas prometem avanços ainda maiores no diagnóstico e tratamento de cânceres hematológicos, garantindo melhores cuidados e resultados para os pacientes.

Por exemplo,

- Em janeiro de 2023, de acordo com o artigo publicado pelo NCBI, a Citometria de Fluxo Multiparâmetro (FCM) permite a detecção simultânea de diversos marcadores celulares, antígenos intracelulares e conteúdo de DNA, aumentando a precisão do diagnóstico e estadiamento de neoplasias hematológicas. Ela proporciona análises confiáveis e reprodutíveis em nível unicelular, superando a imuno-histoquímica no diagnóstico de cânceres líquidos, como leucemia de células pilosas e leucemia linfoblástica aguda.

- Em fevereiro de 2023, de acordo com o artigo publicado pelo NCBI, os avanços no diagnóstico do câncer, incluindo PET, TC, RNM e técnicas moleculares, melhoraram significativamente a detecção precoce e o manejo terapêutico. Essas tecnologias aprimoram a identificação de lesões precursoras, permitindo o tratamento mais precoce e reduzindo a incidência de câncer invasivo. Apesar de desafios como alto custo e limitações diagnósticas, elas oferecem oportunidades cruciais para um melhor tratamento do câncer em todo o mundo.

- Em fevereiro de 2024, de acordo com o artigo publicado pela MDPI, a PET/CT com 18F-FDG, a biópsia líquida, o diagnóstico molecular e a imagem baseada em IA aumentaram a precisão do diagnóstico de CUP. Essas técnicas inovadoras abordam desafios como heterogeneidade tumoral e pequenas metástases, fornecendo suporte abrangente e baseado em evidências para diagnóstico e tratamento, apesar de algumas limitações na aplicação clínica.

A integração do sequenciamento genético e da inteligência artificial na oncologia hematológica revolucionou a abordagem de diagnóstico e tratamento de cânceres hematológicos. Esses avanços permitem uma detecção mais precisa e precoce e facilitam planos de tratamento personalizados, adaptados ao perfil genético único de cada paciente. Como resultado, os pacientes se beneficiam de terapias mais eficazes com menos efeitos colaterais, levando a melhores resultados e taxas de sobrevida. O desenvolvimento e a aplicação contínuos dessas tecnologias têm grande potencial para aprimorar ainda mais o atendimento ao paciente e transformar o futuro da oncologia hematológica, garantindo uma abordagem mais precisa e direcionada ao tratamento do câncer.

- Desenvolvimento de Terapias Direcionadas e Imunoterapias em Cuidados Onco-Hematológicos

O desenvolvimento de terapias direcionadas e imunoterapias transformou o cenário da oncologia hematológica, particularmente nos EUA, onde o tratamento do câncer está em constante evolução. As terapias direcionadas concentram-se em alvos moleculares específicos envolvidos no crescimento e na disseminação das células cancerígenas. Essas terapias, como inibidores de tirosina quinase e anticorpos monoclonais, demonstraram eficácia notável no tratamento de cânceres hematológicos, como a leucemia mieloide crônica (LMC) e o linfoma não-Hodgkin. Ao atingir as mutações genéticas ou proteínas específicas das células cancerígenas, as terapias direcionadas poupam as células saudáveis, levando a menos efeitos colaterais em comparação com a quimioterapia tradicional. A imunoterapia, por outro lado, potencializa o sistema imunológico do corpo para combater o câncer. Inibidores de ponto de verificação, terapia com células CAR-T e anticorpos monoclonais são exemplos de imunoterapias que demonstraram resultados promissores no tratamento de cânceres como a leucemia linfoblástica aguda (LLA) e o mieloma múltiplo. Essas terapias estimulam ou aumentam a resposta imunológica, ajudando o corpo a reconhecer e destruir as células cancerígenas de forma mais eficaz.

Por exemplo,

- Em maio de 2021, de acordo com o artigo publicado pelo NCBI, inibidores de ponto de controle imunológico e células T CAR estão transformando a oncologia e a hematologia. A administração intratumoral e compostos direcionados ao tecido tumoral oferecem soluções para enfrentar os desafios da biodistribuição, melhorando a eficácia e a segurança das imunoterapias. Ensaios clínicos em andamento exploram essas estratégias para uma melhor terapêutica.

- Em janeiro de 2021, de acordo com o artigo publicado pelo NCBI, os avanços na imunoterapia contra o câncer concentram-se no fortalecimento das células T citotóxicas, particularmente as células T CD8+, para atingir tumores de forma mais eficaz. Inibidores de ponto de controle imunológico e terapias de transferência celular adotiva, incluindo células T receptoras de antígeno quimérico (CAR), estão sendo desenvolvidos e avaliados para otimizar as respostas imunológicas e melhorar os resultados do tratamento com menos eventos adversos.

- Em fevereiro de 2023, de acordo com o artigo publicado pelo NCBI, a modulação das populações de células mieloides no microambiente tumoral. Ao direcionar monócitos, macrófagos e outros subconjuntos mieloides, as terapias visam alterar seu recrutamento, sobrevivência e atividade, melhorando os resultados do tratamento do câncer. A engenharia genética de células mieloides aumenta ainda mais o potencial terapêutico para o tratamento do câncer.

- Em março de 2020, de acordo com o artigo publicado pelo NCBI, o desenvolvimento de terapias direcionadas e imunoterapias está se expandindo com a investigação das células γδT, que oferecem potente citotoxicidade contra uma ampla gama de tumores sem depender de antígenos tumorais específicos. A pesquisa se concentra em superar os desafios na compreensão dos mecanismos das células γδT e aprimorar sua aplicação clínica para tratamentos mais eficazes contra o câncer.

O desenvolvimento de terapias direcionadas e imunoterapias avançou significativamente no tratamento de cânceres hematológicos nos EUA, oferecendo aos pacientes opções mais personalizadas e eficazes. Ao focar em alvos moleculares específicos e aprimorar a resposta imunológica do organismo, essas terapias melhoraram os resultados, minimizaram os efeitos colaterais e aumentaram as taxas de sobrevida. O crescimento contínuo dessa área, impulsionado por pesquisas e ensaios clínicos em andamento, é promissor para avanços futuros. À medida que novas terapias surgem, o panorama da oncologia hematológica continua a evoluir, trazendo esperança para pacientes com cânceres anteriormente difíceis de tratar e melhorando sua qualidade de vida geral.

Oportunidades

- Aumento da incidência de câncer leva ao aumento da demanda por tratamentos

À medida que mais pessoas são diagnosticadas com diversos tipos de câncer, há uma necessidade urgente de terapias inovadoras, tratamentos direcionados e estratégias de gerenciamento eficazes. Essa crescente população de pacientes representa uma oportunidade substancial para as empresas de hematologia oncológica desenvolverem e oferecerem novas terapias que possam abordar as complexidades do tratamento do câncer e melhorar os resultados dos pacientes.

Por exemplo,

- Em janeiro de 2024, de acordo com um artigo publicado pela Sociedade Americana do Câncer, estima-se que quase 5.500 cânceres sejam diagnosticados por dia. Essa tendência é amplamente influenciada pelo envelhecimento e crescimento populacional e pelo aumento dos cânceres mais comuns: mama, próstata, endométrio, pâncreas, rim e melanoma.

- Em maio de 2024, de acordo com um artigo publicado pelo Instituto Nacional do Câncer (National Cancer Institute), estima-se que 2.001.140 novos casos de câncer serão diagnosticados nos EUA e que 611.720 pessoas morrerão da doença. Esse aumento substancial nos casos de câncer e nas taxas de mortalidade ressalta a necessidade urgente de terapias inovadoras e soluções de tratamento eficazes, criando assim uma oportunidade significativa para o mercado de hematologia oncológica dos EUA expandir sua oferta e abordar as complexidades de uma crescente população de pacientes.

Além disso, a crescente necessidade de terapias eficazes contra o câncer leva à expansão das atividades de pesquisa e desenvolvimento, fomentando a inovação na área. À medida que os sistemas de saúde se adaptam à crescente incidência do câncer, o investimento em novas terapias, como imunoterapias, tratamentos direcionados e medicina personalizada, ganhará impulso. Isso não só beneficia os pacientes com melhores opções terapêuticas, como também cria um ambiente lucrativo para empresas farmacêuticas e de biotecnologia, catalisando ainda mais os avanços em oncologia hematológica.

- Aumento no número de parcerias colaborativas que aceleram os avanços nos tratamentos do câncer

O aumento das parcerias colaborativas entre a academia, empresas de biotecnologia e farmacêuticas deverá acelerar os avanços nos tratamentos contra o câncer, apresentando uma oportunidade significativa para o mercado de hematologia oncológica dos EUA. Essas colaborações alavancam expertise, recursos e capacidades inovadoras de pesquisa compartilhados, facilitando o desenvolvimento de novas terapias e ensaios clínicos que podem levar a avanços nas opções de tratamento. Como resultado, elas não apenas aumentam a velocidade e a eficácia do lançamento de novos medicamentos no mercado, como também promovem uma abordagem mais integrada ao cuidado do paciente, melhorando, em última análise, os resultados para pacientes de hematologia oncológica e impulsionando o crescimento do mercado.

Por exemplo,

- Em abril de 2023, de acordo com um artigo publicado pela Biblioteca Nacional de Medicina, a pesquisa colaborativa sobre o câncer entre os EUA e o Reino Unido está focada em hematologia-oncologia e câncer de mama, onde os EUA são relativamente mais fortes na pesquisa sobre câncer de cérebro e pâncreas, enquanto o Reino Unido é mais forte na pesquisa sobre câncer colorretal e esofágico.

- Em agosto de 2023, a Verily e a OneOncology anunciaram uma colaboração para o Advance Cancer Research. A parceria fornecerá às unidades comunitárias da OneOncology Research Network novas ferramentas para acelerar os ensaios clínicos e aprimorar a prestação de cuidados oncológicos de alta qualidade.

- Em outubro de 2024, de acordo com um artigo publicado pelo Instituto Nacional do Câncer, a Parceria Comunitária do Câncer do Instituto Nacional do Câncer (NCI) foi criada pelo Centro de Treinamento em Câncer do NCI em 2020 para conectar a comunidade científica e médica com indivíduos afetados pelo câncer. Essas parcerias promovem avanços no setor, gerando oportunidades para o mercado de hematologia oncológica dos EUA.

Além disso, esforços colaborativos podem reduzir significativamente os custos associados à pesquisa e desenvolvimento. Ao reunir recursos e expertise, os parceiros podem compartilhar o ônus financeiro de ensaios clínicos e processos regulatórios dispendiosos. Essa colaboração não apenas aumenta a probabilidade de levar tratamentos eficazes aos pacientes com mais rapidez, como também incentiva um pipeline mais robusto de terapias inovadoras em oncologia hematológica. Como resultado, os pacientes se beneficiam de maior acesso a tratamentos de ponta, e as empresas podem capitalizar o potencial de mercado ampliado gerado por essas parcerias.

Restrições/Desafios

- Não adesão do paciente aos regimes de tratamento em cuidados hematológicos e oncológicos

Os tratamentos oncológicos hematológicos frequentemente exigem um gerenciamento de longo prazo e consistem em regimes complexos que envolvem múltiplos medicamentos, infusões, radioterapia e consultas de acompanhamento frequentes. Esses tratamentos não são apenas fisicamente exigentes, mas também emocionalmente desgastantes, pois os pacientes precisam lidar com potenciais efeitos colaterais, que podem variar de náuseas, fadiga e imunossupressão a desfechos mais graves, como danos a órgãos ou infecções. Esses efeitos colaterais podem ser devastadores e levar à perda de motivação para continuar o tratamento ou seguir o regime prescrito com diligência.

Restrições financeiras agravam ainda mais esse problema. Muitas terapias hematológicas oncológicas, especialmente tratamentos mais recentes, como imunoterapias e terapias direcionadas, são extremamente caras. Embora alguns tratamentos sejam cobertos por planos de saúde, os altos custos diretos, copagamentos e valores de cosseguro podem representar um fardo significativo para os pacientes, especialmente aqueles com recursos financeiros limitados. Isso pode desencorajá-los a aderir aos planos de tratamento prescritos ou levá-los a adiar ou até mesmo a abandonar os tratamentos devido à pressão financeira.

Por exemplo,

- Em janeiro de 2022, de acordo com o artigo publicado pelo NCBI, a não adesão aos regimes de tratamento em oncologia hematológica é uma questão crítica. Fatores como efeitos colaterais, restrições financeiras, esquemas de tratamento complexos e sofrimento emocional frequentemente dificultam a adesão dos pacientes às terapias prescritas. Isso resulta em resultados de tratamento abaixo do ideal, aumento da progressão da doença e, por fim, menores taxas de sobrevida para os pacientes.

- Em maio de 2023, de acordo com o artigo publicado pelo NCBI, a não adesão aos regimes de tratamento do câncer, particularmente com medicamentos anticâncer orais (MAO), é um problema significativo, com taxas de não adesão variando de 16 a 100%. No câncer de mama, até 50% dos pacientes interrompem ou fazem uso indevido da terapia endócrina adjuvante. Apesar do reconhecimento, a não adesão permanece pouco compreendida, complicando os esforços para melhorar os resultados dos pacientes.

A não adesão dos pacientes aos regimes de tratamento em oncologia hematológica representa uma barreira substancial ao gerenciamento eficaz da doença e ao crescimento do mercado. Lidar com essa questão requer uma abordagem multifacetada, incluindo a melhoria da educação do paciente, a redução de barreiras financeiras, o aprimoramento dos sistemas de apoio ao paciente e o fornecimento de opções de tratamento personalizadas para melhor gerenciar os efeitos colaterais. Garantir que os pacientes permaneçam engajados com seus planos de tratamento é essencial não apenas para melhorar os resultados de saúde individuais, mas também para maximizar a eficácia e a eficiência da prestação de cuidados de saúde em oncologia hematológica.

- Falta de detecção precoce em oncologia hematológica impede progresso

Many blood cancers, such as leukemia, lymphoma, and myeloma, are often diagnosed at later stages, when they are more difficult to treat and have a lower chance of successful outcomes. Unlike other cancers, such as breast or colorectal cancer, which have established and widely-used screening methods, hematological cancers do not yet have effective early detection tools or routine screening programs. This absence of early diagnostic options means that by the time a diagnosis is made, the disease may have progressed to a more advanced, complex stage, requiring more aggressive and costly treatment interventions. These late-stage diagnoses lead to poorer survival rates, reduced quality of life for patients, and an increase in the financial burden on healthcare systems. This, in turn, inhibits the overall growth of the market, as the focus shifts to managing advanced cases rather than investing in prevention and early-stage treatment options.

For instance,

- In April 2023, according to the article published by NCBI, blood cancers are difficult to diagnose due to non-specific and varied symptoms, leading to misinterpretations by patients and healthcare providers. These misinterpretations contribute to delays in seeking help, highlighting the need for improved understanding and timely follow-up from healthcare professionals to support earlier diagnosis and intervention.

The lack of early detection tools for hematological cancers significantly restrains the U.S. hematology oncology market. Delayed diagnoses lead to more advanced stages of disease, requiring more complex treatments, lower survival rates, and higher healthcare costs. To overcome this restraint, there is a need for the development of effective early screening and diagnostic tools. Improved early detection can enhance treatment outcomes, lower costs, and ultimately drive market growth by enabling more efficient management of blood cancers at earlier, more treatable stages.

U.S. Hematology Oncology Market Scope

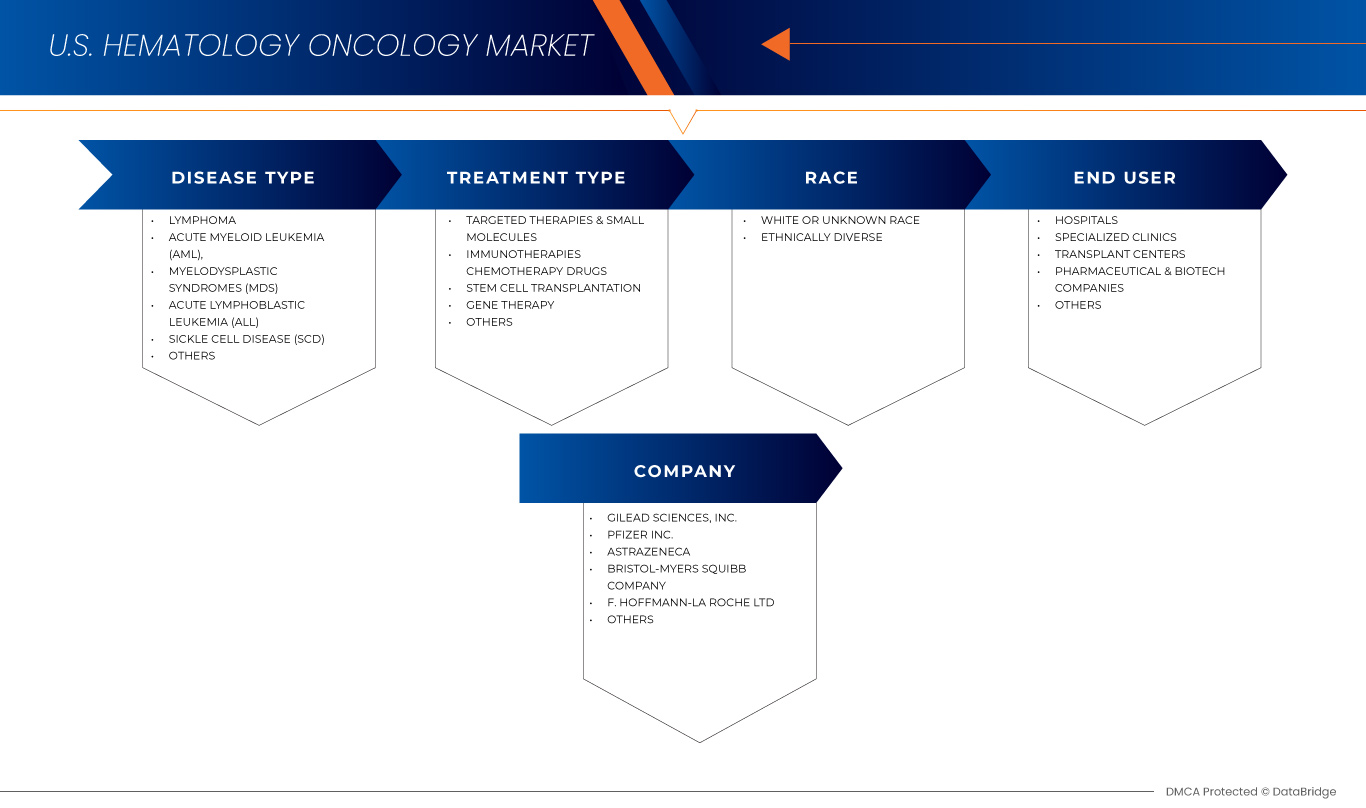

The market is segmented on the basis of disease type, treatment type, race, and end user. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Disease Type

- Lymphoma

- Acute Myeloid Leukemia (AML)

- Myelodysplastic Syndromes (MDS)

- Acute Lymphoblastic Leukemia (ALL)

- Sickle Cell Disease (SCD)

- Others

Treatment Type

- Targeted Therapies & Small Molecules

- Tyrosine Kinase Inhibitors (TKIS)

- Imatinib

- DASATINIB

- Nilotinib

- Ibrutinib

- Acalabrutinib

- Monoclonal Antibodies

- Rituximab

- Obinutuzumab

- Ofatumumab

- Daratumumab

- ELOTUZUMAB

- Proteasome Inhibitors

- Bortezomib

- Carfilzomib

- IXAZOMIB

- Bcl2 Inhibitors

- Flt3 Inhibitors

- MIDOSTAURIN

- GILTERITINIB

- IDH Inhibitors

- Jak Inhibitors

- Others

- Tyrosine Kinase Inhibitors (TKIS)

- Immunotherapies

- Cart Cell Therapy

- TISAGENLECLEUCEL

- AXICABTAGENE CILOLEUCEL

- BREXUCABTAGENE AUTOLEUCEL

- LISOCABTAGENE MARALEUCEL

- Immune Checkpoint Inhibitors

- Pembrolizumabe

- Nivolumab

- Anticorpos Bispecíficos

- Blinatumomabe

- MOSUNETUZUMAB

- Terapia com Citocinas

- Interferons

- Interleucinas

- Outros

- Cart Cell Therapy

- Medicamentos quimioterápicos

- Agentes alquilantes

- Ciclofosfamida

- Clorambucil

- BENDAMUSTINE

- Antimetabólitos

- Citarabina (Ara C)

- Metotrexato

- Fludarabina

- 6-Mercaptopurina

- Antraciclinas

- Doxorrubicina

- Daunorrubicina

- Idarrubicina

- Inibidores da Topoisomerase

- Etoposídeo

- Topotecano

- Alcalóides da Vinca

- Vincristina

- Vinblastina

- Outros

- Agentes alquilantes

- Transplante de células-tronco

- Transplante Autólogo de Células-Tronco

- Transplante Alogênico de Células-Tronco

- Doador relacionado compatível (MRD)

- Doador não relacionado compatível (MUD)

- Doador haploidêntico

- Outros

- Terapia genética

- Terapias baseadas em Crispr-Cas9

- LENTIGLOBINA Bb305

- Outros

- Outros

Corrida

- Raça branca ou desconhecida

- Etnicamente diverso

- negro ou afro-americano

- hispânico

- Asiático ou das Ilhas do Pacífico (incluindo havaiano)

- Índio americano ou nativo do Alasca

- Raça Múltipla

Usuário final

- Hospitais

- Clínicas Especializadas

- Centros de Transplante

- Empresas Farmacêuticas e de Biotecnologia

- Outros

Participação no mercado de hematologia e oncologia nos EUA

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na Ásia-Pacífico, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de hematologia e oncologia dos EUA que operam no mercado são:

- Gilead Sciences, Inc. (EUA)

- AbbVie Inc (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- AstraZeneca (Reino Unido)

- Sanofi (França)

- Dana-Farber Cancer Institute, Inc. (EUA)

- Universidade Johns Hopkins (EUA)

- Hospital Johns Hopkins (EUA)

- Sistema de Saúde Johns Hopkins (EUA)

- UCLA Health (EUA)

- Medicina de Stanford (EUA)

- Centro de Câncer MD Anderson da Universidade do Texas (EUA)

- Memorial Sloan Kettering Cancer Center (EUA)

- CIDADE DA ESPERANÇA (EUA)

- Hospital Infantil da Filadélfia (EUA)

- Centro de Câncer Fred Hutchinson (EUA)

- Vertex Pharmaceuticals Incorporated (EUA)

- CRISPR Therapeutics (Suíça)

- Regeneron Pharmaceuticals Inc. (EUA)

- bluebird bio, Inc. (EUA)

- Editas Medicine (EUA)

- Novartis AG (Suíça)

- Merck & Co., Inc. (EUA)

- Cleveland Clinic (EUA)

- Lilly (EUA)

- Astellas Pharma Inc. (Japão)

- Bayer AG (Alemanha)

- Fundação Mayo para Educação Médica e Pesquisa (MFMER) (EUA)

- DKMS Group gGmbH (Alemanha)

- Centro Médico da Universidade de Chicago (EUA)

- Roswell Park Comprehensive Cancer Center (EUA)

- Universidade de Saúde de Utah (EUA)

- USC Norris Comprehensive Cancer Center (EUA)

- Centro Médico da Universidade Vanderbilt (EUA)

- Moffitt Cancer Center (EUA)

- Centro de Câncer Fred Hutchinson (EUA)

Últimos desenvolvimentos no mercado de hematologia oncológica dos EUA

- In December 2024, AbbVie Clinical trial result for Epcoritamab (DuoBody CD3xCD20) is a bispecific T-cell-engaging antibody developed by AbbVie. Recent data analyses from clinical trials have shown that Epcoritamab induces durable complete responses both as a monotherapy and in combination with other treatments in patients with diffuse large B-cell lymphoma (DLBCL). In the Phase 1b/2 EPCORE NHL-2 trial, Epcoritamab combined with rituximab, cyclophosphamide, doxorubicin, vincristine, and prednisone (R-CHOP) achieved an overall response rate (ORR) of 100% and a complete response (CR) rate of 87%. Additionally, the Phase 2 EPCORE NHL-1 trial demonstrated that 41% of patients achieved a CR, with an estimated 52% still responding after three years

- In December 2024, AbbVie Clinical trial result for Epcoritamab (DuoBody CD3xCD20) is an investigational bispecific T-cell-engaging antibody developed by AbbVie. Recent clinical trial results have shown high response rates in patients with relapsed or refractory (R/R) follicular lymphoma (FL). In the Phase 1b/2 EPCORE NHL-2 trial, Epcoritamab combined with lenalidomide and rituximab (R²) achieved an overall response rate (ORR) of 96% and a complete response (CR) rate of 87% among 111 patients with a median follow-up of over two years. These results highlight the potential benefits of Epcoritamab in treating patients with R/R FL and support its ongoing evaluation in a pivotal Phase 3 trial

- In December 2022, Yescarta (axicabtagene ciloleucel) was approved in Japan for the initial treatment of relapsed/refractory large B-cell lymphoma. This approval expands the use of Yescarta to patients who have not responded to prior treatments. Yescarta is a CAR T-cell therapy that modifies the patient’s T cells to target and destroy cancerous B cells. The approval provides a promising treatment option for patients with this aggressive form of lymphoma, offering the potential for improved outcomes by targeting cancer cells more effectively, thus helping to address a significant unmet need in oncology care

- In December 2022, Kite announced its acquisition of Tmunity Therapeutics to advance the development of next-generation CAR T-cell therapies in cancer treatment. This acquisition aims to enhance Kite’s capabilities in innovative cancer therapies, particularly focusing on improving the effectiveness and accessibility of CAR T-cell treatments. By integrating Tmunity's expertise in immunotherapy and cell-based therapies, the collaboration seeks to address challenges in solid tumor treatment and expand therapeutic options for cancer patients, offering hope for more personalized, durable, and effective treatments in oncology. This move reinforces Kite’s leadership in cancer immunotherapy

- In December 2022, Data from the ZUMA-7 study reinforced the potential of Yescarta (axicabtagene ciloleucel) as an initial treatment for relapsed or refractory large B-cell lymphoma. The study demonstrated that Yescarta, a CAR T-cell therapy, significantly improved progression-free survival compared to standard chemotherapy. These findings support the use of Yescarta as an effective first-line treatment, offering a new option for patients with aggressive lymphoma who have limited treatment alternatives. The growing body of evidence highlights the therapy’s potential to improve patient outcomes and change the treatment landscape for this challenging cancer

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE U.S. HEMATOLOGY ONCOLOGY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 U.S. HEMATOLOGY ONCOLOGY MARKET: GEOGRAPHICAL SCOPE

2.3 U.S. HEMATOLOGY ONCOLOGY MARKET: YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 U.S. HEMATOLOGY ONCOLOGY MARKET: MULTIVARIATE MODELLING

2.7 DBMR MARKET POSITION GRID

2.8 VENDOR SHARE ANALYSIS

2.9 SECONDARY SOURCES

2.1 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTERS FIVE FORCES ANALYSIS

4.3 INDUSTRY INSIGHTS

4.4 PRÁTICA RWE/RWD, REGISTROS ELETRÔNICOS, PROGRAMAS DE SAÚDE ELETRÔNICA PARA ONCO/AIDS/DOENÇAS RARAS

4.4.1 ATIVIDADES PROMOCIONAIS DAS EMPRESAS

4.5 SISTEMA DE LICITAÇÃO E DIRETRIZES CLÍNICAS

4.5.1 ORGANIZAÇÃO DO SISTEMA DE LICITAÇÃO

4.5.2 DIRETRIZES CLÍNICAS (HOSPITAIS NACIONAIS/REGIONAIS/LOCAIS)

4.5.2.1 DIRETRIZES NACIONAIS (PADRONIZADAS NOS EUA)

4.5.2.2 DIRETRIZES REGIONAIS (DE NÍVEL ESTATAL E BASEADAS EM INSTITUIÇÕES DE PESQUISA)

4.5.2.3 DIRETRIZES DO HOSPITAL LOCAL (PROTOCOLOS ESPECÍFICOS DA INSTITUIÇÃO)

4.6 CARACTERÍSTICAS DO MERCADO (DESCENTRALIZADO/ALTAMENTE FRAGMENTADO)

5 NÚMERO DE ENSAIOS CLÍNICOS EM ANDAMENTO PARA CADA TIPO DE TRATAMENTO

5.1 TERAPIAS DIRECIONADAS E PEQUENAS MOLÉCULAS

5.1.1 INIBIDORES DE TIROSINA QUINASE (ITQ)

5.1.2 ANTICORPOS MONOCLONAIS

5.2 IMUNOTERAPIAS

5.2.1 TERAPIA COM CÉLULAS CART

5.2.2 INIBIDORES DE PONTO DE VERIFICAÇÃO IMUNE

5.2.3 TERAPIA COM CITOCINAS

5.3 MEDICAMENTOS QUIMIOTERÁPICOS

5.3.1 AGENTES ALQUILANTES

5.3.2 ANTRACICLINAS

5.3.3 INIBIDORES DA TOPOISOMERASE

5.3.4 ALCALOIDES DE VINCA

5.4 TRANSPLANTE DE CÉLULAS-TRONCO

5.4.1 TRANSPLANTE AUTÓLOGO DE CÉLULAS-TRONCO

5.4.2 TRANSPLANTE DE CÉLULAS-TRONCO ALOGÊNICAS

5.5 TERAPIA GÊNICA

5.6 MEDICAMENTOS EXTRAS CONFORME NECESSÁRIO

5.6.1 VENETECLAX HMA

5.6.2 CÉLULAS CAR NK

5.6.3 INIBIDORES DE MENINA

6 PERSONALIZAÇÃO

6.1 CLASSIFICAÇÃO DA TERAPIA

6.1.1 FINALIDADE DA TERAPIA

6.1.1.1 TERAPIAS QUE RETARDAM O TRANSPLANTE

6.1.1.2 TERAPIAS QUE AMPLIAM A INDICAÇÃO PARA TRANSPLANTE

6.1.2 ANÁLISE DE CUSTOS

6.2 TENDÊNCIAS E PREVISÕES DO MERCADO DA INDÚSTRIA

6.3 MUDANÇA NOS AMBIENTES DE CUIDADOS

6.4 TIPOS DE TRATAMENTO CONFORME NECESSIDADE

6.4.1 COMBINAÇÃO VENETOCLAX (HMA)

6.4.2 CÉLULAS CAR NK

6.5 PRESTADORES DE SERVIÇOS DE SAÚDE E INSTALAÇÕES

6.5.1 MERCADO DE PROVEDORES:

6.5.1.1 MERCADO TOTAL DE FORNECEDORES ENDEREÇÁVEIS PARA DOENÇAS HEMATOLÓGICAS MALIGNAS (LMA, LLA, SMD, ANEMIA APLÁSTICA, DOENÇA FALCIFORME)

6.5.1.2 NÚMERO DE HEMATOLOGISTAS/ONCOLOGISTAS QUE TRATAM ESTAS CONDIÇÕES

6.5.1.3 DISTRIBUIÇÃO GEOGRÁFICA DESSES FORNECEDORES

6.5.1.4 PROFISSIONAIS QUE ATUARAM EM CENTROS NÃO TRANSPLANTES QUE NECESSITAM ENCAMINHAR PACIENTES EXTERNAMENTE PARA TRANSPLANTES

6.5.2 TENDÊNCIAS NAS INSTALAÇÕES DE SAÚDE:

6.5.2.1 NÚMERO DE UNIDADES DE SAÚDE EQUIPADAS PARA PRESTAR CADA TRATAMENTO

6.5.2.2 TENDÊNCIAS GEOGRÁFICAS NO NÚMERO DE INSTALAÇÕES DE SAÚDE AO LONGO DE ANOS DEFINIDOS

6.5.3 CENTROS DE TRANSPLANTE

7 MERCADO DE HEMATOLOGIA E ONCOLOGIA DOS EUA: REGULAMENTAÇÕES

8 VISÃO GERAL DO MERCADO

8.1 MOTORISTAS

8.1.1 AVANÇOS NAS TECNOLOGIAS DE DIAGNÓSTICO TRANSFORMANDO AS ABORDAGENS DE DETECÇÃO E TRATAMENTO DE HEMATOLOGIA E ONCOLOGIA

8.1.2 DESENVOLVIMENTO DE TERAPIAS E IMUNOTERAPIAS DIRECIONADAS EM CUIDADOS DE HEMATOLOGIA E ONCOLÓGICOS

8.1.3 CONSOLIDAÇÃO DAS PRÁTICAS DE ONCOLOGIA E HEMATOLOGIA, MELHORANDO A EFICIÊNCIA DO TRATAMENTO E OS RESULTADOS DOS PACIENTES

8.2 RESTRIÇÕES

8.2.1 NÃO ADESÃO DO PACIENTE AOS REGIMES DE TRATAMENTO EM ATENDIMENTO HEMATOLOGICO-ONCOLOGICO

8.2.2 A FALTA DE DETECÇÃO PRECOCE EM ONCOLOGIA HEMATOLÓGICA IMPEDINDO O PROGRESSO

8.3 OPORTUNIDADES

8.3.1 O AUMENTO DA INCIDÊNCIA DE CÂNCER LEVA AO AUMENTO DA DEMANDA POR TRATAMENTOS

8.3.2 AUMENTO DO NÚMERO DE PARCERIAS COLABORATIVAS QUE ACELERAM OS AVANÇOS NOS TRATAMENTOS DO CÂNCER

8.4 DESAFIOS

8.4.1 CRESCIMENTO DOS CUSTOS ASSOCIADOS AOS TRATAMENTOS DO CÂNCER

8.4.2 ESCASSEZ DE PROFISSIONAIS DE SAÚDE CAPACITADOS EM HEMATOLOGIA E ONCOLOGIA

9 MERCADO DE HEMATOLOGIA E ONCOLOGIA DOS EUA, POR TIPO DE DOENÇA

9.1 VISÃO GERAL

9.2 LINFOMA

9.3 LEUCEMIA MIELOIDE AGUDA (LMA)

9.4 SÍNDROMES MIELODIPLÁSICA (SMD)

9.5 LEUCEMIA LINFOBLÁSTICA AGUDA (LLA)

9.6 DOENÇA FALCIFORME (DF)

9.7 OUTROS

10 MERCADO DE HEMATOLOGIA E ONCOLOGIA DOS EUA, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 HOSPITAIS

10.3 CLÍNICAS ESPECIALIZADAS

10.4 CENTROS DE TRANSPLANTE

10.5 EMPRESAS FARMACÊUTICAS E DE BIOTECNOLOGIA

10.6 OUTROS

11 MERCADO DE HEMATOLOGIA E ONCOLOGIA DOS EUA, POR RAÇA

11.1 VISÃO GERAL

11.2 RAÇA BRANCA OU DESCONHECIDA

11.3 ETNICAMENTE DIVERSOS

11.3.1 NEGRO OU AFRO-AMERICANO

11.3.2 HISPÂNICO

11.3.3 ILHAS ASIÁTICAS OU DO PACÍFICO (INCLUINDO HAVAIANO)

11.3.4 ÍNDIO AMERICANO OU NATIVO DO ALASCA

11.3.5 CORRIDA MÚLTIPLA

12 MERCADO DE HEMATOLOGIA E ONCOLOGIA NOS EUA, POR TIPO DE TRATAMENTO

12.1 VISÃO GERAL

12.2 TERAPIAS DIRECIONADAS E PEQUENAS MOLÉCULAS

12.2.1 INIBIDORES DE TIROSINA QUINASE (ITQ)

12.2.1.1 IMATINIB

12.2.1.2 DASATINIB

12.2.1.3 NILOTINIB

12.2.1.4 IBRUTINIB

12.2.1.5 ACALABRUTINIB

12.2.2 ANTICORPOS MONOCLONAIS

12.2.2.1 RITUXIMAB

12.2.2.2 OBINUTUZUMAB

12.2.2.3 OFATUMUMAB

12.2.2.4 DARATUMUMAB

12.2.2.5 ELOTUZUMAB

12.2.3 INIBIDORES DE PROTEASSOMA

12.2.3.1 BORTEZOMIB

12.2.3.2 CARFILZOMIB

12.2.3.3 IXAZOMIB

12.2.4 INIBIDORES FLT3

12.2.4.1 MIDOSTAURINA

12.2.4.2 GILTERITINIB

12.3 IMUNOTERAPIAS

12.3.1 TERAPIA COM CÉLULAS CART

12.3.1.1 TISAGENLECLEUCEL

12.3.1.2 AXICABTAGENO CILOLEUCEL

12.3.1.3 BREXUCABTAGENE AUTOLEUCEL

12.3.1.4 LISOCABTAGENO MARALEUCEL

12.3.2 INIBIDORES DE PONTO DE VERIFICAÇÃO IMUNOLÓGICO

12.3.2.1 PEMBROLIZUMAB

12.3.2.2 NIVOLUMAB

12.3.3 ANTICORPOS BI-ESPECÍFICOS

12.3.4 TERAPIA COM CITOCINAS

12.3.4.1 INTERFERÕES

12.3.4.2 INTERLEUCINAS

12.3.4.3 OUTROS

12.4 MEDICAMENTOS QUIMIOTERÁPICOS

12.4.1 AGENTES ALQUILANTES

12.4.1.1 CICLOFOSFAMIDA

12.4.1.2 CLORAMBUCILA

12.4.1.3 BENDAMUSTINE

12.4.2 ANTIMETABOLITOS

12.4.2.1 CITARABINA (ARA C)

12.4.2.2 METOTREXATO

12.4.2.3 FLUDARABINA

12.4.2.4 MERCAPTOPURINA

12.4.3 ANTRACICLINAS

12.4.3.1 DOXORRUBICINA

12.4.3.2 DAUNORRUBICINA

12.4.3.3 IDARUBICINA

12.4.4 INIBIDORES DA TOPOISOMERASE

12.4.4.1 ETOPOSÍDEO

12.4.4.2 TOPOTECANO

12.4.5 ALCALOIDES DE VINCA

12.4.5.1 VINCRISTINO

12.4.5.2 VINBLASTINA

12.5 TRANSPLANTE DE CÉLULAS-TRONCO

12.5.1 TRANSPLANTE AUTÓLOGO DE CÉLULAS-TRONCO

12.5.2 TRANSPLANTE DE CÉLULAS-TRONCO ALOGÊNICAS

12.5.2.1 DOADOR APARELHADO COMPATÍVEL (DMR)

12.5.2.2 DOADOR NÃO APARELHADO COMPATÍVEL (MUD)

12.5.2.3 DOADOR HAPLOIDÊNTICO

12.5.2.4 OUTROS

12.6 TERAPIA GÊNICA

12.6.1 TERAPIAS BASEADAS EM CRISPR-CAS9

12.6.2 LENTIGLOBINA BB305

12.6.3 OUTROS

13 MERCADO DE HEMATOLOGIA E ONCOLOGIA DOS EUA: CENÁRIO DA EMPRESA

13.1 ANÁLISE DE AÇÕES DA EMPRESA: EUA

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 GILEAD SCIENCE, INC.

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 DESENVOLVIMENTO RECENTE

15.2 ABBVIE INC.

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTO RECENTE

15.3 TAKEDA PHARMACEUTICAL COMPANY LIMITED.

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.3.4 NOTÍCIAS RECENTES

15.4 ASTRAZENECA

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTO RECENTE

15,5 SANOFI

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 DESENVOLVIMENTO RECENTE

15.6 ASTELLAS PHARMA INC.

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 DESENVOLVIMENTO RECENTE

15.7 BAYER AG

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTO RECENTE

15.8 BLUEBIRD BIO, INC.

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTO RECENTE

15.9 BRISTOL-MYERS SQUIBB COMPANY

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PORTFÓLIO DE PRODUTOS

15.9.4 NOTÍCIAS RECENTES

15.1 CIDADE DA ESPERANÇA.

15.10.1 RESUMO DA EMPRESA

15.10.2 PORTFÓLIO DE SERVIÇOS

15.10.3 DESENVOLVIMENTO RECENTE

15.11 CLÍNICA CLEVELAND TAUSSIG CÂNCER

15.11.1 RESUMO DA EMPRESA

15.11.2 PORTFÓLIO DE SERVIÇOS

15.11.3 DESENVOLVIMENTO RECENTE

15.12 CRISPR TERAPÊUTICOS

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 DESENVOLVIMENTO RECENTE

15.13 INSTITUTO DE CÂNCER DANA-FARBER, INC.

15.13.1 RESUMO DA EMPRESA

15.13.2 PORTFÓLIO DE SERVIÇOS

15.13.3 DESENVOLVIMENTO RECENTE

15.14 GRUPO DKMS GGMBH

15.14.1 RESUMO DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTO RECENTE

15.15 EDITAS MEDICINA

15.15.1 RESUMO DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 NOTÍCIAS RECENTES

15.16 ELI LILLY E COMPANHIA

15.16.1 RESUMO DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 DESENVOLVIMENTO RECENTE

15.17 F. HOFFMANN-LA ROCHE LTDA.

15.17.1 RESUMO DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS

15.17.4 DESENVOLVIMENTO RECENTE

15.18 CENTRO DE CÂNCER FRED HUTCHINSON

15.18.1 RESUMO DA EMPRESA

15.18.2 PORTFÓLIO DE SERVIÇOS

15.18.3 DESENVOLVIMENTO RECENTE

15.19 FUNDAÇÃO MAYO PARA EDUCAÇÃO E PESQUISA MÉDICA (MFMER)

15.19.1 RESUMO DA EMPRESA

15.19.2 PORTFÓLIO DE PRODUTOS

15.19.3 DESENVOLVIMENTO/NOTÍCIAS RECENTES

15.2 CENTRO DE CÂNCER MEMORIAL SLOAN KETTERING

15.20.1 RESUMO DA EMPRESA

15.20.2 PORTFÓLIO DE SERVIÇOS

15.20.3 ATUALIZAÇÕES RECENTES

15.21 MERCK & CO., INC.

15.21.1 RESUMO DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 PORTFÓLIO DE PRODUTOS

15.21.4 DESENVOLVIMENTO RECENTE

15.22 CENTRO DE CÂNCER MOFFITT

15.22.1 RESUMO DA EMPRESA

15.22.2 PORTFÓLIO DE PRODUTOS

15.22.3 DESENVOLVIMENTO/NOTÍCIAS RECENTES

15.23 NOVARTIS AG

15.23.1 RESUMO DA EMPRESA

15.23.2 ANÁLISE DE RECEITA

15.23.3 PORTFÓLIO DE PRODUTOS

15.23.4 DESENVOLVIMENTO RECENTE

15.24 PFIZER INC.

15.24.1 RESUMO DA EMPRESA

15.24.2 ANÁLISE DE RECEITA

15.24.3 PORTFÓLIO DE PRODUTOS

15.24.4 DESENVOLVIMENTO RECENTE

15.25 REGENERON PHARMACEUTICALS INC.

15.25.1 RESUMO DA EMPRESA

15.25.2 ANÁLISE DE RECEITA

15.25.3 PORTFÓLIO DE PRODUTOS

15.25.4 DESENVOLVIMENTO RECENTE

15.26 CENTRO DE CÂNCER ABRANGENTE ROSEWELL PARK

15.26.1 RESUMO DA EMPRESA

15.26.2 PORTFÓLIO DE SERVIÇOS

15.26.3 DESENVOLVIMENTO RECENTE

15.27 MEDICINA STANFORD

15.27.1 RESUMO DA EMPRESA

15.27.2 PORTFÓLIO DE SERVIÇOS

15.27.3 ATUALIZAÇÕES RECENTES

15.28 A UNIVERSIDADE JOHNS HOPKINS, O HOSPITAL JOHNS HOPKINS E O SISTEMA DE SAÚDE JOHNS HOPKINS

15.28.1 RESUMO DA EMPRESA

15.28.2 PORTFÓLIO DE PRODUTOS

15.28.3 DESENVOLVIMENTOS RECENTES

15.29 CENTRO MÉDICO DA UNIVERSIDADE DE CHICAGO

15.29.1 RESUMO DA EMPRESA

15.29.2 PORTFÓLIO DE SERVIÇOS

15.29.3 DESENVOLVIMENTO RECENTE

15.3 CENTRO DE CÂNCER MD ANDERSON DA UNIVERSIDADE DO TEXAS

15.30.1 RESUMO DA EMPRESA

15.30.2 PORTFÓLIO DE SERVIÇOS

15.30.3 ATUALIZAÇÕES/NOTÍCIAS RECENTES

15.31 THE CHILDREN'S HOSPITAL OF PHILADELPHIA

15.31.1 COMPANY SNAPSHOT

15.31.2 SERVICE PORTFOLIO

15.31.3 RECENT DEVELOPMENT

15.32 UCLA HEALTH

15.32.1 COMPANY SNAPSHOT

15.32.2 PRODUCT PORTFOLIO

15.32.3 RECENT DEVELOPMENT/NEWS

15.33 UNIVERSITY OF UTAH HEALTH

15.33.1 COMPANY SNAPSHOT

15.33.2 SERVICE PORTFOLIO

15.33.3 RECENT DEVELOPMENT

15.34 USC NORRIS COMPREHENSIVE CANCER

15.34.1 COMPANY SNAPSHOT

15.34.2 PRODUCT PORTFOLIO

15.34.3 RECENT DEVELOPMENT/NEWS

15.35 VANDERBILT-INGRAM CANCER CENTER

15.35.1 COMPANY SNAPSHOT

15.35.2 PRODUCT PORTFOLIO

15.35.3 RECENT DEVELOPMENT

15.36 VERTEX PHARMACEUTICALS INCORPORATED

15.36.1 COMPANY SNAPSHOT

15.36.2 REVENUE ANALYSIS

15.36.3 PRODUCT PORTFOLIO

15.36.4 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Lista de Tabela

TABLE 1 U.S. HEMATOLOGY ONCOLOGY MARKET, BY DISEASE TYPE, 2018-2035 (USD MILLION)

TABLE 2 U.S. HEMATOLOGY ONCOLOGY MARKET, BY END USER, 2018-2035 (USD MILLION)

TABLE 3 U.S. HEMATOLOGY ONCOLOGY MARKET, BY RACE, 2018-2035 (USD MILLION)

TABLE 4 U.S. ETHNICALLY DIVERSE IN HEMATOLOGY ONCOLOGY MARKET, BY CATEGORY, 2018-2035 (USD MILLION)

TABLE 5 U.S. HEMATOLOGY ONCOLOGY MARKET, BY TREATMENT TYPE, 2018-2035 (USD MILLION)

TABLE 6 U.S. TARGETED THERAPIES & SMALL MOLECULES IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 7 U.S. TYROSINE KINASE INHIBITORS (TKIS) IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 8 U.S. MONOCLONAL ANTIBODIES IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 9 U.S. PROTEASOME INHIBITORS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 10 U.S. FLT3 INHIBITORS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 11 U.S. IMMUNOTHERAPIES IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 12 U.S. CART CELL THERAPY IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 13 U.S. IMMUNE CHECKPOINT INHIBITORS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 14 U.S. BISPECIFIC ANTIBODIES IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 15 U.S. CYTOKINE THERAPY IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 16 U.S. CHEMOTHERAPY DRUGS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 17 U.S. ALKYLATING AGENTS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 18 U.S. ANTIMETABOLITES IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 19 U.S. ANTHRACYCLINES IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 20 U.S. TOPOISOMERASE INHIBITORS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 21 U.S. VINCA ALKALOIDS IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 22 U.S. STEM CELL TRANSPLANTATION IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 23 U.S. ALLOGENEIC STEM CELL TRANSPLANTATION IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

TABLE 24 U.S. GENE THERAPY IN HEMATOLOGY ONCOLOGY MARKET, BY TYPE, 2018-2035 (USD MILLION)

Lista de Figura

FIGURE 1 U.S. HEMATOLOGY ONCOLOGY MARKET: SEGMENTATION

FIGURE 2 U.S. HEMATOLOGY ONCOLOGY MARKET: DATA TRIANGULATION

FIGURE 3 U.S. HEMATOLOGY ONCOLOGY MARKET: DROC ANALYSIS

FIGURE 4 U.S. HEMATOLOGY ONCOLOGY MARKET: COUNTRYWISE MARKET ANALYSIS

FIGURE 5 U.S. HEMATOLOGY ONCOLOGY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. HEMATOLOGY ONCOLOGY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 U.S. HEMATOLOGY ONCOLOGY MARKET: DBMR MARKET POSITION GRID

FIGURE 8 U.S. HEMATOLOGY ONCOLOGY MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 U.S. HEMATOLOGY ONCOLOGY MARKET: SEGMENTATION

FIGURE 10 ADVANCEMENTS IN DIAGNOSTIC TECHNOLOGIES TRANSFORMING HEMATOLOGY ONCOLOGY DETECTION AND TREATMENT APPROACHES ARE DRIVING THE GROWTH OF THE U.S. HEMATOLOGY ONCOLOGY MARKET FROM 2025 TO 2035

FIGURE 11 THE LYMPHOMA SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. HEMATOLOGY ONCOLOGY MARKET IN 2025 AND 2035

FIGURE 12 U.S. HEMATOLOGY ONCOLOGY MARKET EXECUTIVE SUMMARY

FIGURE 13 STRATEGIC DECISIONS

FIGURE 14 SIX SEGMENTS COMPRISE THE U.S. HEMATOLOGY ONCOLOGY MARKET, BY DISEASE TYPE (2024)

FIGURE 15 DROC ANALYSIS

FIGURE 16 U.S. HEMATOLOGY ONCOLOGY MARKET: BY DISEASE TYPE, 2024

FIGURE 17 U.S. HEMATOLOGY ONCOLOGY MARKET: BY DISEASE TYPE, 2025 TO 2035 (USD MILLION)

FIGURE 18 U.S. HEMATOLOGY ONCOLOGY MARKET: BY DISEASE TYPE, CAGR (2025-2035)

FIGURE 19 U.S. HEMATOLOGY ONCOLOGY MARKET: BY DISEASE TYPE, LIFELINE CURVE

FIGURE 20 U.S. HEMATOLOGY ONCOLOGY MARKET: BY END USER, 2024

FIGURE 21 U.S. HEMATOLOGY ONCOLOGY MARKET: BY END USER, 2025 TO 2035 (USD MILLION)

FIGURE 22 U.S. HEMATOLOGY ONCOLOGY MARKET: BY END USER, CAGR (2025- 2035)

FIGURE 23 U.S. HEMATOLOGY ONCOLOGY MARKET: BY END USER, LIFELINE CURVE

FIGURE 24 U.S. HEMATOLOGY ONCOLOGY MARKET: BY RACE, 2024

FIGURE 25 U.S. HEMATOLOGY ONCOLOGY MARKET: BY RACE, 2025 - 2035 (USD MILLION)

FIGURE 26 U.S. HEMATOLOGY ONCOLOGY MARKET: BY RACE, CAGR (2025- 2035)

FIGURE 27 U.S. HEMATOLOGY ONCOLOGY MARKET: BY RACE, LIFELINE CURVE

FIGURE 28 U.S. HEMATOLOGY ONCOLOGY MARKET: BY TREATMENT TYPE, 2024

FIGURE 29 U.S. HEMATOLOGY ONCOLOGY MARKET: BY TREATMENT TYPE, 2025-2035 (USD MILLION)

FIGURE 30 U.S. HEMATOLOGY ONCOLOGY MARKET: BY TREATMENT TYPE, CAGR (2025-2035)

FIGURE 31 U.S. HEMATOLOGY ONCOLOGY MARKET: BY TREATMENT TYPE, LIFELINE CURVE

FIGURE 32 U.S. HEMATOLOGY ONCOLOGY MARKET: COMPANY SHARE 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.