Us Polyurethane Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.55 Billion

USD

11.01 Billion

2024

2032

USD

7.55 Billion

USD

11.01 Billion

2024

2032

| 2025 –2032 | |

| USD 7.55 Billion | |

| USD 11.01 Billion | |

| % | |

Segmentação do mercado de poliuretano dos EUA, por tipo (espuma, revestimentos de poliuretano, adesivos e selantes de poliuretano, elastômeros de poliuretano e poliuretano à base de água), técnicas de processamento (moldagem por injeção, moldagem por injeção de reação (RIM), pour-in-place, extrusão, laminação, espuma de spray e fundição), química (alifática e aromática), natureza (base química e biológica), aplicação (móveis e roupas de cama, indústria da construção, indústria automotiva, eletrônicos, embalagens, calçados, aplicações médicas, indústria têxtil, marinha, setor de energia, aeroespacial e defesa, bens de consumo, pranchas de surfe e outros) - tendências da indústria e previsão para 2032

Análise do mercado de poliuretano dos EUA

O mercado de poliuretano dos EUA é robusto e está se expandindo devido à crescente demanda em vários setores, incluindo construção, automotivo, móveis e embalagens. O poliuretano, conhecido por sua versatilidade e durabilidade, é usado em isolamento, selantes, revestimentos e adesivos. As tendências recentes mostram uma adoção crescente de materiais de construção com eficiência energética e formulações ecológicas, impulsionando o crescimento. Além disso, os avanços na tecnologia de produção e o aumento dos investimentos em pesquisa e desenvolvimento estão expandindo as aplicações dos produtos. No entanto, o aumento dos custos das matérias-primas e as rigorosas regulamentações ambientais representam desafios ao crescimento do mercado. Os fabricantes estão se concentrando em soluções inovadoras para melhorar a sustentabilidade e o desempenho. No geral, espera-se que o mercado de poliuretano dos EUA mantenha um crescimento constante, impulsionado pelos avanços tecnológicos e pela demanda por materiais de alto desempenho em todos os setores industriais. Fundamentos sólidos do mercado garantem expansão contínua.

Tamanho do mercado de poliuretano dos EUA

Espera-se que o mercado de poliuretano dos EUA alcance US$ 11,01 bilhões até 2032, de US$ 7,55 bilhões em 2024, crescendo com um CAGR substancial de 4,9% no período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e estrutura regulatória.

Tendências do mercado de poliuretano dos EUA

“Aumento da demanda dos setores de construção e automotivo”

As propriedades únicas do poliuretano, como durabilidade, versatilidade e capacidades de isolamento, o tornam um material essencial nas indústrias de construção e automotiva, levando à expansão de aplicações e potencial de mercado. No setor de construção, o poliuretano é amplamente utilizado para isolamento, revestimentos, adesivos e selantes. À medida que a demanda por edifícios com eficiência energética aumenta, as propriedades superiores de isolamento térmico do poliuretano o tornaram um material essencial na construção com eficiência energética. A espuma rígida de poliuretano é uma escolha popular para isolamento de paredes, isolamento de telhados e isolamento de fundações devido à sua alta resistência térmica e capacidade de reduzir o consumo de energia. Com o foco crescente em práticas de construção sustentáveis e a necessidade de atender aos padrões de eficiência energética, o papel do poliuretano na melhoria do desempenho dos edifícios ganhou força significativa. Além disso, os revestimentos de poliuretano fornecem proteção duradoura para superfícies, contribuindo ainda mais para a durabilidade e a vida útil dos edifícios

Na indústria automotiva, o poliuretano desempenha um papel vital na redução do peso do veículo, melhorando a eficiência de combustível e aumentando o conforto. A espuma de poliuretano é amplamente usada em assentos automotivos, oferecendo amortecimento e conforto superiores, mantendo propriedades leves que ajudam a reduzir o peso do veículo. A demanda por materiais leves em veículos aumentou devido à necessidade de melhor eficiência de combustível e menores emissões, especialmente no contexto de regulamentações ambientais mais rígidas.

Por exemplo,

- Em março de 2023, de acordo com um artigo publicado pela PSI Urethanes, Inc., a PSI Urethanes é especializada em produtos de poliuretano personalizados para a indústria automotiva, oferecendo soluções como juntas, buchas, arruelas, rolos e suportes de motor. Suas peças de uretano fornecem durabilidade superior, resistência ao impacto e longevidade, superando materiais tradicionais como borracha e metal, tornando-as ideais para aplicações automotivas.

Além disso, à medida que as preferências do consumidor evoluem para produtos mais sustentáveis e com eficiência energética, o papel do poliuretano nos setores de construção e automotivo se torna ainda mais crítico. Com inovações em técnicas de produção e crescente conscientização sobre sustentabilidade ambiental, o mercado de poliuretano está pronto para continuar se beneficiando da crescente demanda nessas indústrias-chave, tornando-o um player central nos avanços de construção e automotivo.

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Insights sobre o mercado de poliuretano dos EUA |

|

Segmentos abrangidos |

|

|

Principais participantes do mercado |

BASF (Alemanha), Dow (EUA), Saint-Gobain (França), PPG Industries, Inc. (EUA), Huntsman International LLC (EUA), General Plastics Manufacturing Company, Inc. (EUA), Foamcraft, Inc. (EUA), UFP Technologies, Inc. (EUA), INOAC CORPORATION (Japão), SEKISUI CHEMICAL CO., LTD. (Japão), SABIC (Arábia Saudita), Chemline (EUA), Wisconsin Foam Products (EUA), Polymer Laboratories & Solutions (EUA) e Capital Resin Corporation (EUA) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e estrutura regulatória. |

Definição do mercado de poliuretano dos EUA

Poliuretano é um polímero sintético feito pela reação de diisocianatos com polióis. É um material altamente versátil disponível em várias formas, incluindo espumas flexíveis e rígidas, revestimentos, adesivos, selantes e elastômeros. As propriedades únicas do poliuretano, como excelente durabilidade, flexibilidade, isolamento e resistência ao desgaste, o tornam adequado para uma ampla gama de aplicações. Na indústria da construção, é usado para isolamento térmico e selantes, enquanto no setor automotivo, é utilizado para componentes leves, estofamento de assentos e materiais internos. O poliuretano também desempenha um papel crucial em produtos de móveis e roupas de cama, proporcionando conforto por meio de materiais à base de espuma. Sua capacidade de ser adaptado para diferentes aplicações, juntamente com suas características de alto desempenho, tornou o poliuretano um material crítico em vários setores.

Dinâmica do mercado de poliuretano dos EUA

Motoristas

- Ênfase em Sustentabilidade e Eficiência Energética

À medida que as indústrias e os consumidores se tornam mais conscientes dos impactos ambientais, há uma demanda crescente por materiais que suportem a conservação de energia e reduzam as pegadas de carbono. O poliuretano, conhecido por suas propriedades de isolamento superiores, desempenha um papel crucial no atendimento a essas demandas.

Na indústria da construção, as capacidades de isolamento térmico do poliuretano são altamente valorizadas para melhorar a eficiência energética em edifícios. A espuma rígida de poliuretano, comumente usada para isolamento em paredes, telhados e pisos, ajuda a minimizar a perda ou ganho de calor, reduzindo significativamente os custos de aquecimento e resfriamento. À medida que os códigos de construção se tornam mais rigorosos e os governos pressionam por práticas de construção mais eficientes em termos de energia, a demanda por isolamento de poliuretano deve crescer. Além disso, revestimentos e selantes à base de poliuretano ajudam a aumentar a durabilidade e a resistência às intempéries das estruturas, contribuindo ainda mais para a eficiência energética ao evitar vazamentos de ar e infiltração de umidade.

No setor automotivo, o impulso para a sustentabilidade está levando os fabricantes a adotar materiais leves que melhoram a eficiência de combustível e reduzem as emissões. O poliuretano desempenha um papel vital nessa transição, pois suas propriedades leves, porém duráveis, o tornam ideal para componentes automotivos. As espumas de poliuretano são amplamente utilizadas em assentos, componentes internos e partes leves da carroceria, o que ajuda a reduzir o peso geral dos veículos. Isso não apenas melhora a eficiência de combustível, mas também dá suporte ao desenvolvimento de veículos elétricos (VEs), que exigem materiais leves para melhor desempenho e alcance da bateria.

Por exemplo,

- De acordo com um blog publicado pela Synthesia Technology, o poliuretano é um material sustentável com baixas emissões de CO2 durante a produção e propriedades isolantes excepcionais que contribuem para a eficiência energética. É altamente reciclável, com até 30% de seus polióis derivados de resíduos. O poliuretano reciclado é usado em vários setores, incluindo móveis, construção e automotivo, sem perda de desempenho.

O foco na sustentabilidade também se alinha com o papel crescente do poliuretano no desenvolvimento de alternativas ecológicas. Muitos fabricantes estão explorando poliuretanos de base biológica e métodos de produção sustentáveis para reduzir a dependência de matérias-primas à base de petróleo, contribuindo para uma economia mais circular. Como resultado, a ênfase na sustentabilidade e na eficiência energética está impulsionando tanto a inovação quanto a adoção do poliuretano em vários setores, expandindo ainda mais sua presença no mercado.

- Crescente preferência do consumidor por conforto e durabilidade em móveis e roupas de cama

À medida que os consumidores priorizam cada vez mais produtos de qualidade e durabilidade em suas casas, o poliuretano se tornou o material escolhido para a produção de móveis e itens de cama confortáveis, duráveis e de alto desempenho.

Na indústria de móveis, a espuma de poliuretano é amplamente usada para almofadas, estofados e colchões devido à sua capacidade de oferecer conforto, suporte e durabilidade excepcionais. A espuma de poliuretano flexível fornece a maciez e a resiliência necessárias para aplicações de assentos e amortecimentos. Ela pode ser projetada para ter vários graus de firmeza ou maciez, tornando-a adaptável às diferentes preferências do consumidor. À medida que as pessoas passam mais tempo em casa, principalmente com tendências como trabalho remoto e atividades de lazer em casa, a demanda por móveis confortáveis aumentou. A espuma de poliuretano permite que os fabricantes produzam móveis que atendam à crescente demanda por design ergonômico, conforto duradouro e estética funcional.

Na indústria de cama, a espuma de poliuretano, particularmente a espuma de memória, transformou o mercado de colchões. Os colchões de espuma de memória, que se moldam ao formato do corpo, oferecem melhor qualidade de sono ao fornecer suporte e aliviar pontos de pressão. Isso fez da espuma de poliuretano um material preferido para colchões, almofadas de travesseiro e outros produtos para dormir. À medida que os consumidores se tornam mais conscientes da importância da qualidade do sono, eles estão investindo cada vez mais em produtos de cama premium, aumentando a demanda por materiais à base de poliuretano. A durabilidade da espuma e a capacidade de manter seu formato ao longo do tempo aumentam ainda mais seu apelo, pois os consumidores buscam produtos que forneçam valor a longo prazo.

Por exemplo,

- Em 2021, de acordo com um artigo publicado pela Elsevier, espumas de poliuretano (PU), conhecidas por suas propriedades de conforto e isolamento, podem ser aprimoradas pelo reforço de partículas de alumina. Isso aumenta a resistência à tração e o módulo da espuma em até 35% com frações de peso de alumina de 1–35%. A difração de raios X e a análise SEM confirmam a melhoria, oferecendo melhor conforto e durabilidade aos móveis

- De acordo com um artigo publicado pela Polyurethane Foam Association, a Espuma de Poliuretano Flexível (FPF) é essencial em móveis residenciais, oferecendo formas personalizáveis para conforto e suporte. Ela fornece suporte profundo, maciez, durabilidade e valor, ao mesmo tempo em que é versátil para vários designs. A FPF também é higiênica, reciclável e atende a rigorosos padrões de inflamabilidade, garantindo soluções de móveis confortáveis e duradouras

À medida que as preferências do consumidor continuam a mudar para móveis e roupas de cama de alta qualidade, duráveis e confortáveis, a demanda por poliuretano continuará a aumentar. A combinação de conforto, durabilidade e versatilidade do poliuretano o torna um material essencial para atender às expectativas dos consumidores de hoje, impulsionando ainda mais o crescimento no mercado desses produtos. Com tendências crescentes em direção à personalização e ao luxo, o papel do poliuretano na formação das indústrias de móveis e roupas de cama permanecerá central para satisfazer as demandas em evolução do consumidor.

Oportunidades

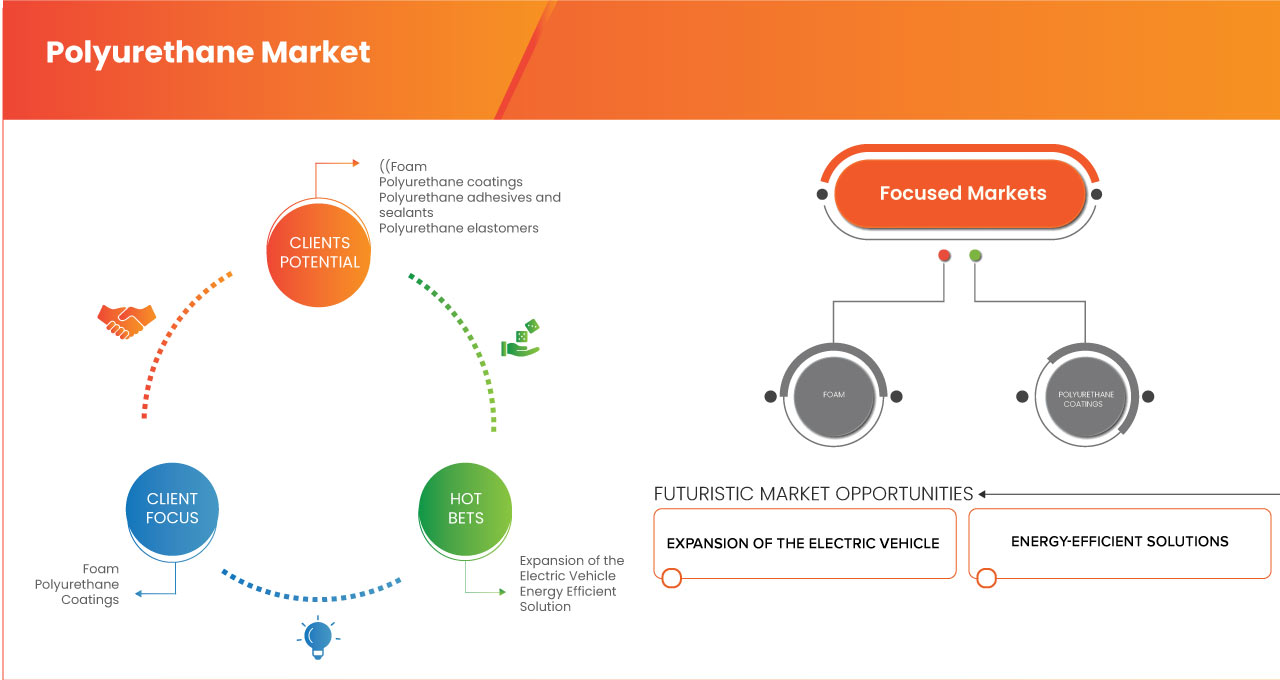

- Expansão do Veículo Elétrico (VE)

À medida que o setor automotivo dos EUA muda em direção à sustentabilidade e eficiência energética, os EVs estão se tornando a pedra angular dessa transformação. O poliuretano, com suas propriedades versáteis, como leveza, durabilidade, isolamento térmico e amortecimento de vibração, está pronto para desempenhar um papel crítico nesse cenário em evolução.

Um dos principais fatores dessa oportunidade é a necessidade de materiais leves na fabricação de EV. Componentes à base de poliuretano, como assentos, painéis internos e espumas de isolamento, ajudam a reduzir o peso geral dos veículos, aumentando assim a eficiência da bateria e estendendo o alcance da direção. Isso se alinha perfeitamente com o foco da indústria de EV em maximizar a eficiência energética. Além disso, as excelentes propriedades de isolamento térmico do poliuretano o tornam ideal para embalagens de baterias, garantindo desempenho e segurança ideais para baterias de íons de lítio, que são sensíveis a flutuações de temperatura.

Além disso, a crescente demanda por conforto e redução de ruído em EVs cria outra via para aplicações de poliuretano. Espumas acústicas e materiais de amortecimento de vibração feitos de poliuretano são cada vez mais usados para melhorar o silêncio da cabine, um ponto de venda importante para fabricantes de EVs que visam mercados premium. À medida que as expectativas do consumidor por conforto e desempenho aumentam, a demanda por soluções de poliuretano de alta qualidade continuará a crescer. O mercado de poliuretano dos EUA está bem posicionado para capitalizar essa tendência, dada sua forte base de fabricação, conhecimento tecnológico e cadeias de suprimentos estabelecidas. Ao colaborar com fabricantes de EVs e investir em formulações inovadoras de poliuretano, as empresas dos EUA podem garantir uma vantagem competitiva neste setor em expansão. Além disso, os incentivos governamentais para adoção de EVs e iniciativas de sustentabilidade amplificam ainda mais essa oportunidade, criando um ambiente favorável para o crescimento do mercado de poliuretano.

Por exemplo

- De acordo com um artigo publicado pelo American Chemistry Council, Inc. Ao substituir o aço por compostos de poliuretano, os EVs alcançam maior eficiência energética e alcance estendido. Espumas e revestimentos de poliuretano melhoram o isolamento acústico e o conforto do passageiro ao reduzir o ruído da estrada. Em sistemas de bateria, o poliuretano fornece isolamento térmico e absorção de choque, aumentando a segurança e a durabilidade. À medida que a produção de EV cresce, os fabricantes de poliuretano têm uma grande oportunidade de fornecer soluções avançadas e sustentáveis para as montadoras

- Em janeiro de 2025, de acordo com um artigo publicado na Canary Media, o mercado de veículos elétricos (VE) dos EUA experimentou um crescimento notável, com VEs e híbridos compreendendo aproximadamente 20% das vendas de carros novos em 2024. Os veículos elétricos a bateria (VEBs) sozinhos foram responsáveis por cerca de 8% dessas vendas, refletindo um aumento de 7% ano a ano. No total, os americanos compraram cerca de 1,3 milhão de novos VEs em 2024, superando o recorde do ano anterior de 1,19 milhão. O crescente mercado de VEs garante uma demanda sustentada por soluções avançadas de poliuretano, criando a oportunidade de inovação e expansão na indústria

A expansão do mercado de EV oferece uma oportunidade transformadora para a indústria de poliuretano dos EUA. Ao alavancar suas propriedades únicas e se alinhar às necessidades dos fabricantes de EV, o mercado de poliuretano pode impulsionar inovação, sustentabilidade e crescimento econômico nos próximos anos.

- Crescente adoção de soluções de construção verde e eficiência energética

A ênfase crescente em práticas de construção verde e soluções de eficiência energética apresenta uma oportunidade de crescimento significativa para o mercado de poliuretano dos EUA. Com códigos de construção rigorosos, incentivos governamentais e crescente demanda do consumidor por materiais de construção sustentáveis, produtos à base de poliuretano estão desempenhando um papel fundamental na formação do futuro do setor de construção com eficiência energética.

Um fator-chave que alimenta a demanda por poliuretano é sua eficiência de isolamento superior. O isolamento de espuma de poliuretano em spray oferece resistência térmica superior (alto valor R por polegada) em comparação aos materiais de isolamento tradicionais. Isso ajuda a reduzir o consumo de energia em edifícios residenciais e comerciais, alinhando-se com as certificações LEED e metas de energia líquida zero. À medida que os estados implementam códigos de energia mais rigorosos, a demanda por isolamento de poliuretano de alto desempenho deve aumentar. Além dos selantes, revestimentos e adesivos de poliuretano acima contribuem para a durabilidade e eficiência energética das estruturas modernas. Esses materiais fornecem barreiras de ar e umidade, evitando perdas de energia e melhorando a qualidade do ar interno. Com a crescente adoção de sistemas de cobertura fria, os revestimentos refletivos à base de poliuretano estão ganhando força, impulsionando ainda mais a expansão do mercado.

O foco crescente em materiais de construção sustentáveis também está fomentando a inovação em soluções de poliuretano reciclado e de base biológica. Desenvolvedores e construtores estão buscando ativamente materiais de baixa emissão e ecologicamente corretos, tornando os produtos de poliuretano ecologicamente corretos um segmento de mercado lucrativo.

Por exemplo

- Em novembro de 2023, de acordo com um artigo publicado no American Chemistry Council, Inc., a adoção de poliuretano em edifícios verdes e soluções de eficiência energética está transformando a indústria da construção ao melhorar o isolamento, reduzir a perda de energia e cortar as emissões de carbono. O isolamento de espuma de poliuretano em spray (SPF) pode cortar as contas de energia em até 30%, ao mesmo tempo que veda vazamentos de ar que são responsáveis por 40% da perda de energia de um edifício. À medida que as cidades pressionam por sustentabilidade e metas de energia líquida zero, os materiais de poliuretano estão se tornando essenciais para infraestrutura resiliente e com eficiência energética

- Em fevereiro de 2025, de acordo com um artigo publicado pela ARKA, os Padrões de Eficiência Energética do Título 24 da Califórnia estabelecem regulamentações rígidas para o desempenho energético de edifícios. Esses códigos exigem isolamento de alto desempenho para minimizar a perda de energia e melhorar a eficiência. Espuma de spray à base de poliuretano e painéis de isolamento rígidos são amplamente usados para atender a esses padrões. Eles ajudam a reduzir a transferência de calor, vazamento de ar e consumo geral de energia. A conformidade com o Título 24 impulsiona a adoção de poliuretano em construção sustentável

Com iniciativas federais e estaduais promovendo eficiência energética e sustentabilidade, os fabricantes de poliuretano estão bem posicionados para capitalizar no setor de construção verde em expansão. Empresas que investem em tecnologias avançadas de isolamento, formulações sustentáveis e soluções de poliuretano de alto desempenho ganharão uma vantagem competitiva neste mercado em rápida evolução. À medida que o movimento de construção verde acelera, a indústria de poliuretano continuará a desempenhar um papel crucial na condução da eficiência energética e sustentabilidade no setor de construção.

Restrições/Desafios

- Volatilidade nos preços das matérias-primas

O poliuretano é derivado de matérias-primas essenciais, como isocianatos (MDI e TDI) e polióis, que são baseados em petroquímicos e altamente sensíveis a flutuações nos preços do petróleo bruto. Essa volatilidade cria um ambiente desafiador para fabricantes, distribuidores e usuários finais.

Os principais problemas são a imprevisibilidade dos preços do petróleo bruto, que são influenciados por tensões geopolíticas, interrupções na cadeia de suprimentos e condições econômicas dos EUA. Por exemplo, o conflito Rússia-Ucrânia e as decisões de produção da OPEP levaram a aumentos acentuados nos preços do petróleo bruto, elevando o custo das matérias-primas de poliuretano. Essa imprevisibilidade dificulta que os fabricantes prevejam custos e estabeleçam preços estáveis para seus produtos, levando à compressão de margem e redução da competitividade. Além disso, o fechamento de importantes instalações de produção na Ásia e na Europa durante a pandemia criou um desequilíbrio entre oferta e demanda, fazendo com que os preços de MDI e TDI disparassem. Isso forçou os fabricantes de poliuretano dos EUA a absorver custos mais altos ou repassá-los aos clientes, arriscando um declínio na demanda.

A volatilidade também representa desafios para os usuários finais, particularmente em setores como construção, automotivo e mobiliário, onde o poliuretano é um material crítico. O aumento dos custos de insumos pode levar ao aumento dos preços dos produtos acabados, dificultando a permanência das empresas competitivas em mercados sensíveis a preços. Por exemplo, preços mais altos de poliuretano podem aumentar o custo dos materiais de isolamento, impactando a acessibilidade de soluções de construção com eficiência energética.

Por exemplo

- Em setembro de 2023, de acordo com um artigo publicado pela BBC em 2022, os preços do petróleo bruto subiram para mais de US$ 120 por barril devido ao conflito Rússia-Ucrânia e aos cortes de produção da OPEP+. Isso aumentou diretamente o custo de matérias-primas derivadas de petroquímicos, como MDI (metileno difenil diisocianato) e polióis, que são essenciais para a produção de poliuretano

- Em janeiro de 2025, de acordo com um artigo publicado pela LexisNexis Risk Solutions, a tempestade de inverno Enzo causou paralisações generalizadas de plantas químicas e refinarias ao longo da Costa do Golfo dos EUA, interrompendo o fornecimento de petroquímicos essenciais. Pelo menos oito crackers de etileno e cinco unidades de etilenoglicol (EG) foram forçadas a fechar, levando a paralisações na produção de matérias-primas essenciais para a fabricação de poliuretano. Grandes empresas como BASF, Dow e LyondellBasell sofreram interrupções não planejadas, sobrecarregando a disponibilidade de óxido de etileno, etanolaminas e outras matérias-primas. Essas interrupções intensificaram a escassez da cadeia de suprimentos, levando a atrasos na produção de poliuretano e aumento de custos para as indústrias de construção, automotiva e de isolamento

A volatilidade dos preços das matérias-primas continua sendo um desafio significativo para o mercado de poliuretano dos EUA, afetando a previsibilidade de custos, a lucratividade e a estabilidade geral do mercado. À medida que os preços do petróleo bruto flutuam devido a fatores geopolíticos e econômicos, os fabricantes devem navegar pelos crescentes custos de produção, interrupções na cadeia de suprimentos e pressões competitivas. O impacto se estende aos usuários finais em setores-chave, onde os custos mais altos do poliuretano podem dificultar a acessibilidade e o crescimento do mercado.

- Processos de fabricação complexos

Ao contrário dos materiais convencionais, a produção de poliuretano requer formulações químicas precisas, equipamentos especializados e controles ambientais rigorosos, adicionando camadas de dificuldade ao processo de fabricação.

Um dos principais desafios é a precisão na mistura de matéria-prima e no controle de reação. O poliuretano é formado por meio da reação de isocianatos (MDI, TDI) e polióis, que devem ser cuidadosamente balanceados para atingir a densidade, flexibilidade e durabilidade desejadas. Qualquer variação na temperatura, pressão ou proporções de mistura pode levar à qualidade inconsistente do produto, aumentando o desperdício e o tempo de inatividade da produção. Além disso, o processamento de poliuretano envolve maquinário especializado, como moldagem por injeção de alta pressão, aplicadores de espuma em spray e sistemas de moldagem por injeção de reação (RIM). Eles exigem mão de obra qualificada e manutenção contínua, aumentando os custos operacionais para os fabricantes. A falta de técnicos experientes agrava ainda mais os gargalos de produção.

Outro desafio é a conformidade com as regulamentações ambientais e de segurança. A produção de poliuretano envolve Compostos Orgânicos Voláteis (VOCs) e produtos químicos perigosos, sujeitando os fabricantes a diretrizes rígidas da EPA e aos padrões de segurança no local de trabalho da OSHA. A implementação de práticas sustentáveis, como formulações de baixa emissão e sistemas de gerenciamento de resíduos, exige investimento adicional, pressionando ainda mais as margens de lucro. Além disso, as demandas de personalização dos usuários finais — como espumas de alto desempenho para assentos automotivos ou painéis de isolamento rígidos para edifícios com eficiência energética — aumentam a complexidade. Atender a essas especificações diversas exige linhas de produção flexíveis e recursos avançados de P&D, dificultando a competição de fabricantes menores.

Por exemplo

- De acordo com um artigo publicado pela Thunder Said Energy, a fabricação de poliuretano é um processo altamente intrincado, envolvendo mais de 20 estágios intermediários para transformar matérias-primas como petróleo, gás, ar e minerais extraídos em vários produtos de poliuretano. Com centenas de formulações diferentes atendendo a diversas aplicações, a complexidade da produção aumenta significativamente. Esse nível de complexidade no processamento e na formulação torna a modelagem de custos e a otimização da eficiência desafiadoras no mercado de poliuretano de 25 MTpa dos EUA, que responde por aproximadamente 5% de todos os plásticos

- Em maio de 2024, de acordo com um artigo no site da EPA, a Agência de Proteção Ambiental dos EUA (EPA) aplica regulamentações rígidas de qualidade do ar, como os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP), que exigem que os fabricantes de poliuretano reduzam as emissões de VOC. As empresas que produzem espuma de poliuretano em spray (SPF) devem implementar sistemas de controle de emissão caros para atender aos padrões de qualidade do ar, o que pode aumentar os custos de produção, o que pode representar um desafio significativo para o fabricante local de pequena escala.

A natureza intrincada da fabricação de poliuretano apresenta desafios contínuos para os produtores, desde a manutenção de formulações químicas precisas até o gerenciamento de altos custos operacionais e conformidade regulatória. A variabilidade nas condições de produção, os requisitos de equipamentos especializados e a demanda por formulações personalizadas aumentam ainda mais a complexidade.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no embarque

A Data Bridge Market Research oferece uma análise de alto nível do mercado e fornece informações ao manter em conta o impacto e o ambiente de mercado atual da escassez de matéria-prima e atrasos no embarque. Isso se traduz em avaliar possibilidades estratégicas, criar planos de ação eficazes e auxiliar as empresas a tomar decisões importantes.

Além do relatório padrão, também oferecemos análises aprofundadas do nível de aquisição, desde atrasos previstos em remessas, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, fornecimento, análise de desempenho de categoria, soluções de gerenciamento de risco da cadeia de suprimentos, benchmarking avançado e outros serviços de aquisição e suporte estratégico.

Impacto esperado da desaceleração econômica sobre os preços e a disponibilidade dos produtos

Quando a atividade econômica desacelera, as indústrias começam a sofrer. Os efeitos previstos da crise econômica sobre os preços e a acessibilidade dos produtos são levados em conta nos relatórios de insights de mercado e serviços de inteligência fornecidos pela DBMR. Com isso, nossos clientes podem normalmente ficar um passo à frente de seus concorrentes, projetar suas vendas e receitas e estimar suas despesas de lucros e perdas.

Escopo do mercado de poliuretano dos EUA

O mercado é segmentado com base no tipo, técnicas de processamento, química, natureza e aplicação. O crescimento entre esses segmentos ajudará você a analisar segmentos de crescimento escassos nas indústrias e fornecerá aos usuários uma visão geral valiosa do mercado e insights de mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo

- Espuma

- Espuma, por tipo

- Espuma de poliuretano flexível

- Espuma de poliuretano rígida

- Espuma, Por Categoria

- Padrão

- Espuma de poliuretano autoadesiva

- Espuma de Poliuretano Microcelular

- Outros

- Espuma, por tipo de célula

- Célula aberta

- Célula fechada

- Espuma, por composição

- Composição de baixa densidade

- Composição de média densidade

- Composição de alta densidade

- Espuma, por tipo

Técnicas de Processamento

- Moldagem por injeção

- Moldagem por injeção de reação (RIM)

- Despeje no local

- Extrusão

- Laminação

- Espuma de pulverização

- Fundição

Química

- Alifático

- Aromático

Natureza

- Baseado em produtos químicos

- Baseado em Bio

- Bio-Baseado, Por Tipo

- Não biodegradável

- Biodegradável

- Bio-Baseado, Por Tipo

Aplicativo

- Móveis e roupas de cama

- Móveis e roupas de cama, por tipo

- Almofadas

- Estofamento

- Outros

- Móveis e roupas de cama, por tipo

- Indústria da Construção

- Indústria da Construção, Por Aplicação

- Isolamento de espuma

- Selantes e Adesivos

- Revestimentos elastoméricos

- Pavimento

- Indústria da Construção, Por Aplicação

- Indústria Automotiva

- Indústria Automotiva, Por Tipo

- Assentos

- Componentes Interiores

- Componentes Interiores, Por Tipo

- Painéis

- Painéis de porta

- Manchetes

- Outros

- Componentes Interiores, Por Tipo

- Pára-choques e painéis da carroceria

- Indústria Automotiva, Por Tipo

- Eletrônica

- Embalagem

- Embalagem, por tipo

- Embalagem protetora

- Embalagem com isolamento térmico

- Embalagem, por tipo

- Calçados

- Calçados, Por Tipo

- Solas

- Calçados Esportivos

- Outros

- Calçados, Por Tipo

- Aplicações médicas

- Aplicações médicas, por tipo

- Tubos e Cateteres Médicos

- Próteses e Implantes

- Curativos para feridas

- Outros

- Aplicações médicas, por tipo

- Indústria têxtil

- Indústria Têxtil, Por Tipo

- Tecidos Laminados

- Tecidos elásticos

- Indústria Têxtil, Por Tipo

- Marinho

- Marinho, Por Tipo

- Navios

- FPSO

- Iates

- Docas

- Outros

- Marinho, Por Tipo

- Setor de Energia

- Setor de Energia, Por Tipo

- Turbinas eólicas

- Oleodutos e Gasodutos

- Setor de Energia, Por Tipo

- Aeroespacial e Defesa

- Bens de consumo

- Bens de consumo, por tipo

- Eletrodomésticos

- Esportes e Recreação

- Esportes e Recreação, Por Tipo

- Capacetes

- Painéis

- Outros

- Esportes e Recreação, Por Tipo

- Bens de consumo, por tipo

- Pranchas de surfe

- Outros

Participação no mercado de poliuretano nos EUA

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença nos EUA, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, largura e amplitude do produto, domínio da aplicação. Os pontos de dados fornecidos acima são relacionados apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de poliuretano dos EUA que operam no mercado são:

- BASF (Alemanha)

- Dow (EUA)

- Saint-Gobain (França)

- PPG Industries, Inc. (EUA)

- Huntsman International LLC (EUA)

- General Plastics Manufacturing Company, Inc. (EUA)

- Foamcraft, Inc. (EUA)

- UFP Technologies, Inc. (EUA)

- INOAC CORPORATION (Japão)

- SEKISUI CHEMICAL CO., LTD. (Japão)

- SABIC (Arábia Saudita), Chemline (EUA)

- Produtos de espuma de Wisconsin (EUA)

- Laboratórios e Soluções de Polímeros (EUA)

- Capital Resin Corporation (EUA)

Últimos desenvolvimentos no mercado de poliuretano dos EUA

- Em fevereiro de 2022, a BASF adquire um novo local no Canadá para a produção de materiais de bateria e expansão de reciclagem. A empresa afirma que essa expansão os ajudará a impulsionar sua transição da América do Norte para a e-mobilidade. Eles planejam começar com os materiais ativos de cátodo e dar continuidade aos materiais de cátodo precursores, reciclagem e capacidades de refino de metais

- Em maio de 2024, a Dow concluiu uma nova linha de produção de Sistemas de Poliuretano VORATRON em Ahlen, Alemanha, aumentando a capacidade em dez vezes para atender às crescentes demandas de montagem de baterias de e-mobilidade. Esses adesivos de alta resistência e compostos termicamente condutores melhoram o gerenciamento térmico, a redução de peso e a eficiência em baterias de EV. Alimentado por energia 100% renovável, o local oferece suporte a metas de sustentabilidade, garantindo um fornecimento confiável para tecnologias de veículos elétricos em evolução

- Em setembro de 2022, a Saint-Gobain recebeu todas as aprovações necessárias das autoridades relevantes para a aquisição da GCP Applied Technologies Inc., (um grande player dos EUA em produtos químicos para construção). Esta aquisição ajuda a empresa a ganhar mais reconhecimento no campo de produtos químicos para construção

- Em janeiro de 2021, a PPG anunciou seu acordo para adquirir a VersaFlex, uma fabricante de revestimentos de poliureia, epóxi e poliuretano. A aquisição fortalece o portfólio da PPG com foco em infraestrutura de água/esgoto, pisos e transporte. A expertise da VersaFlex em tecnologia de poliureia e revestimentos complementa a estratégia de crescimento da PPG em revestimentos industriais e de proteção

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.