Us Roofing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

Segmentação do mercado de telhados nos EUA por tipo (telhado inclinado e telhado plano), material (metais, poliolefina termoplástica (TPO), telhas, borracha EPDM, betume modificado, membrana de PVC e outros), categoria (reforma de telhados, construção nova e serviços), usuário final (residencial e comercial), canal de distribuição (vendas indiretas e vendas diretas) - Tendências e previsões do setor até 2032.

Tamanho do mercado de telhados nos EUA

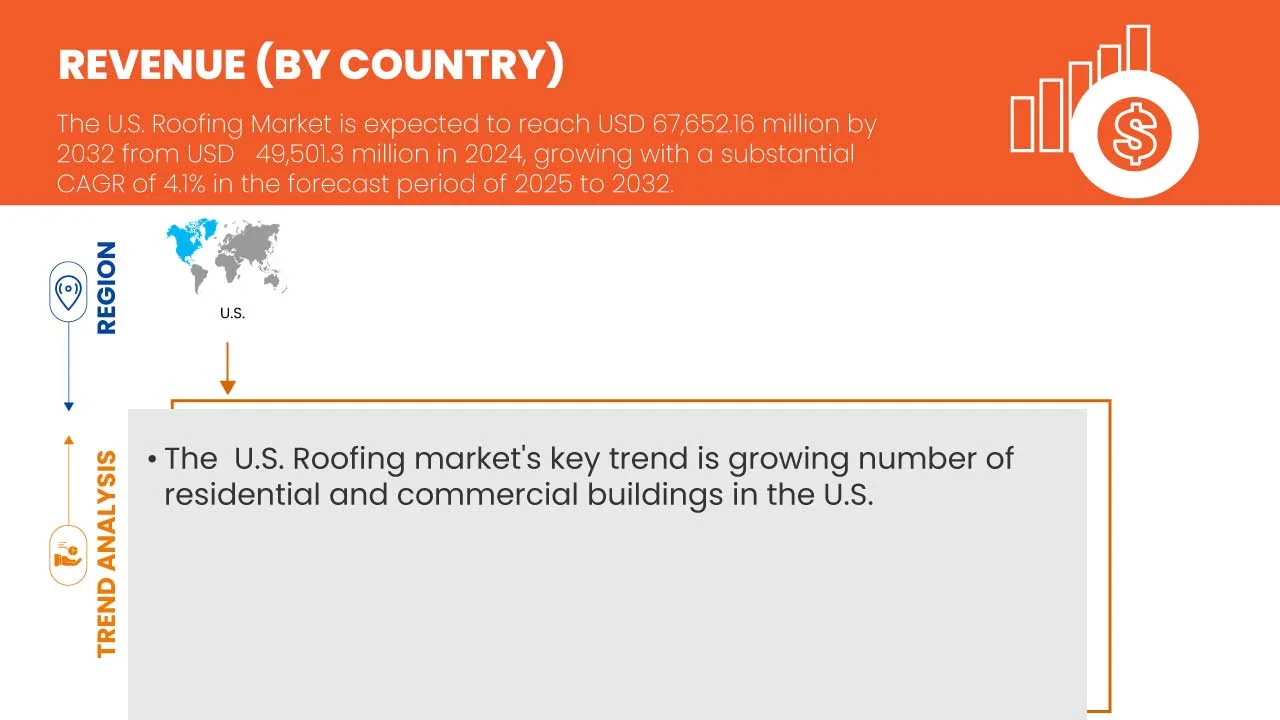

- O mercado de coberturas dos EUA foi avaliado em US$ 49,50 bilhões em 2024 e espera-se que atinja US$ 67,65 bilhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 4,1% durante o período de previsão.

- O mercado deverá crescer impulsionado principalmente pelo aumento da atividade de construção, pela crescente demanda por sistemas de telhados com eficiência energética e pelo aumento dos investimentos em imóveis residenciais e comerciais.

- Esse crescimento é impulsionado por fatores-chave, como avanços em materiais de cobertura sustentáveis, crescente conscientização sobre resiliência climática e normas de construção, e adoção cada vez maior de tecnologias de telhados verdes e com integração solar. Incentivos governamentais para edifícios energeticamente eficientes, a necessidade de substituição de telhados devido à infraestrutura envelhecida e o crescimento de projetos de desenvolvimento urbano estão acelerando ainda mais a expansão do mercado de coberturas nos EUA.

Análise do mercado de coberturas nos EUA

- O mercado de coberturas nos EUA está testemunhando um crescimento consistente, impulsionado pela crescente demanda por soluções de construção com eficiência energética, pelo aumento das atividades de reforma residencial e pelo desenvolvimento de infraestrutura. O envelhecimento do parque habitacional e eventos climáticos frequentes, como furacões, incêndios florestais e tempestades de granizo, estão incentivando proprietários de residências e imóveis comerciais a investir em sistemas de cobertura duráveis e sustentáveis.

- Além disso, a crescente ênfase em normas e certificações de construção sustentável está acelerando a adoção de materiais de cobertura ecologicamente corretos, incluindo telhados frios, telhados verdes e produtos com conteúdo reciclado. No entanto, ainda existem desafios relacionados à gestão da volatilidade dos custos dos materiais, à escassez de mão de obra e à complexidade dos códigos de construção em diferentes regiões.

- A transição da indústria da construção civil para materiais sustentáveis e resilientes é um dos principais impulsionadores, especialmente porque as regulamentações federais e estaduais incentivam edifícios com balanço energético zero e iniciativas de redução de carbono. As soluções modernas para telhados acompanham essa tendência, oferecendo melhor isolamento, refletividade solar e compatibilidade com sistemas fotovoltaicos. A crescente demanda por sistemas de cobertura que reduzem o consumo de energia e a pegada de carbono está influenciando a inovação de produtos e o desempenho ao longo do ciclo de vida. O aumento de sinistros e da conscientização dos segurados sobre materiais de cobertura resistentes a tempestades também contribui para o dinamismo do mercado.

- Os principais fabricantes estão investindo em tecnologias de cobertura de última geração, como membranas refletoras, subcoberturas sintéticas e telhados solares integrados, para atender aos padrões de desempenho em constante evolução. A diferenciação de produtos ocorre por meio da personalização estética, da melhoria da eficiência de instalação e da ampliação das ofertas de garantia.

- O segmento de telhados inclinados deverá dominar o mercado com uma participação de 56,69% em 2025, devido ao seu uso generalizado na construção residencial, capacidade superior de drenagem de água, apelo estético, durabilidade a longo prazo e forte preferência do consumidor por projetos inclinados que resistem eficazmente a diversas condições climáticas.

Escopo do relatório e segmentação do mercado de coberturas nos EUA

|

Atributos |

Principais informações sobre o mercado de coberturas nos EUA |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de telhados nos EUA

“Avanços tecnológicos, personalização e soluções estéticas limpas”

- Uma tendência proeminente no mercado de coberturas dos EUA é a crescente demanda por tratamentos estéticos personalizados, impulsionada pela preferência do consumidor por resultados com aparência natural, preocupações específicas com a pele em diferentes faixas etárias e variações na anatomia facial. Clínicas e profissionais estão adotando cada vez mais protocolos de injeção específicos para cada paciente, imagens avançadas e ferramentas de mapeamento facial para oferecer resultados precisos que correspondam aos objetivos estéticos individuais.

- O mercado está testemunhando uma crescente adoção de tecnologias de preenchimento dérmico de última geração, incluindo preenchimentos híbridos, bioestimuladores à base de ácido hialurônico e formulações de dupla ação que combinam volumização com rejuvenescimento da pele. Essas inovações melhoram os resultados clínicos, oferecendo efeitos mais duradouros, menor tempo de recuperação e perfis de segurança aprimorados. Por exemplo, os preenchimentos de RHA (ácido hialurônico resiliente) e os preenchimentos de ácido hialurônico com infusão de lidocaína ou antioxidantes estão ganhando popularidade por sua fácil integração e menor desconforto pós-tratamento.

- Em 2024, empresas como Revance e Teoxane lançaram produtos de preenchimento direcionados, desenvolvidos para áreas faciais de alta mobilidade, como a região perioral e a área abaixo dos olhos, abordando preocupações com rugas dinâmicas e perda de volume sem comprometer a expressividade facial. Essas formulações geralmente incorporam tecnologias de ácido hialurônico reticulado para difusão controlada e mínimo inchaço, atraindo tanto usuários iniciantes quanto pacientes experientes que buscam melhorias sutis e refinadas.

- Grandes empresas estão integrando plataformas de consulta baseadas em IA e ferramentas de pré-visualização em realidade aumentada às práticas clínicas, permitindo que os profissionais modelem os resultados esperados e orientem os pacientes em sua jornada estética. Simultaneamente, os fabricantes estão utilizando impressão 3D e tecnologias microfluídicas para desenvolver produtos de preenchimento consistentes e de alta pureza, melhorando a qualidade dos lotes e reduzindo a variabilidade das injeções.

- Com a crescente conscientização sobre os ingredientes dos produtos e a segurança a longo prazo, há uma demanda cada vez maior por injetáveis de "beleza limpa" — preenchimentos livres de componentes de origem animal, aditivos artificiais e conservantes. Os fabricantes estão respondendo a essa demanda investindo em formulações com certificação vegana, não transgênicas e totalmente biodegradáveis.

- À medida que os órgãos reguladores e os usuários finais se tornam mais exigentes, as marcas de injetáveis estéticos priorizam a transparência, a validação clínica e o desenvolvimento de produtos alinhados aos princípios ESG (ambientais, sociais e de governança). Isso inclui a publicação de dados de segurança e eficácia revisados por pares, a implementação de iniciativas de produção neutras em carbono e o alinhamento da mensagem da marca com filosofias de sustentabilidade e tratamento ético — ajudando a construir maior confiança do consumidor e fidelidade à marca nos mercados da Ásia-Pacífico.

Dinâmica do mercado de telhados nos EUA

Motorista

“Aumento no número de construções residenciais iniciadas e ciclos consistentes de reforma de telhados”

- O aumento no número de construções residenciais e a previsível atividade de reforma de telhados são fatores essenciais para a expansão do mercado de telhados nos EUA. O crescimento na construção de casas unifamiliares e multifamiliares está aumentando constantemente a demanda por novas instalações de telhados, enquanto o ciclo de vida natural dos telhados existentes garante um fluxo recorrente de projetos de substituição.

- Essa dinâmica dupla — novas construções combinadas com substituições cíclicas — cria uma estrutura de demanda equilibrada e resiliente. Dados recentes do Departamento do Censo dos EUA destacam aumentos contínuos na atividade de construção residencial, reforçando a solidez do setor.

- O setor de coberturas está se beneficiando não apenas do crescimento estrutural da habitação, mas também das tendências demográficas e de urbanização que impulsionam o desenvolvimento contínuo. O envelhecimento do parque habitacional em muitas regiões está ampliando ainda mais o volume de projetos de reforma de telhados, garantindo que empreiteiros e fornecedores mantenham um fluxo constante de trabalho.

- Em conjunto, esses fatores estabelecem o aumento da construção de novas casas e os ciclos consistentes de reforma de telhados como um dos principais impulsionadores do crescimento a longo prazo, proporcionando estabilidade a fabricantes, distribuidores e prestadores de serviços no mercado de telhados dos EUA.

Restrição/Desafio

“Instabilidade do mercado de seguros em estados de alto risco”

- A instabilidade do mercado de seguros em estados de alto risco representa um grande desafio para o mercado de telhados dos EUA. Com o aumento da intensidade de desastres climáticos — incêndios florestais, furacões, tempestades convectivas —, as seguradoras têm se retirado de regiões vulneráveis, cancelado apólices com base na idade ou localização do telhado e aumentado drasticamente os prêmios.

- Essa instabilidade aumenta a exposição dos proprietários de imóveis a perdas não seguradas, desestimula o investimento em melhorias nos telhados e prejudica a viabilidade de empresas de telhados que dependem da demanda por reformas. Em muitos estados de alto risco, as seguradoras de último recurso enfrentam dificuldades financeiras, enquanto a legislação e os programas de mitigação se esforçam para preencher as lacunas nas apólices. O setor de telhados precisa se adaptar a um cenário em constante mudança, onde a disponibilidade de seguros está diminuindo mesmo com o aumento da necessidade de telhados resistentes.

- Os profissionais de telhados enfrentam tanto uma demanda reduzida (já que os proprietários de imóveis estão adiando projetos dependentes de seguro) quanto uma urgência crescente em fornecer soluções resilientes que possam restabelecer a segurabilidade. O mercado de telhados deve, portanto, se voltar para estratégias de retrofit duráveis e que reduzam os riscos, capazes de sustentar tanto a resiliência da propriedade quanto o acesso ao seguro neste cenário incerto.

Escopo do mercado de coberturas nos EUA

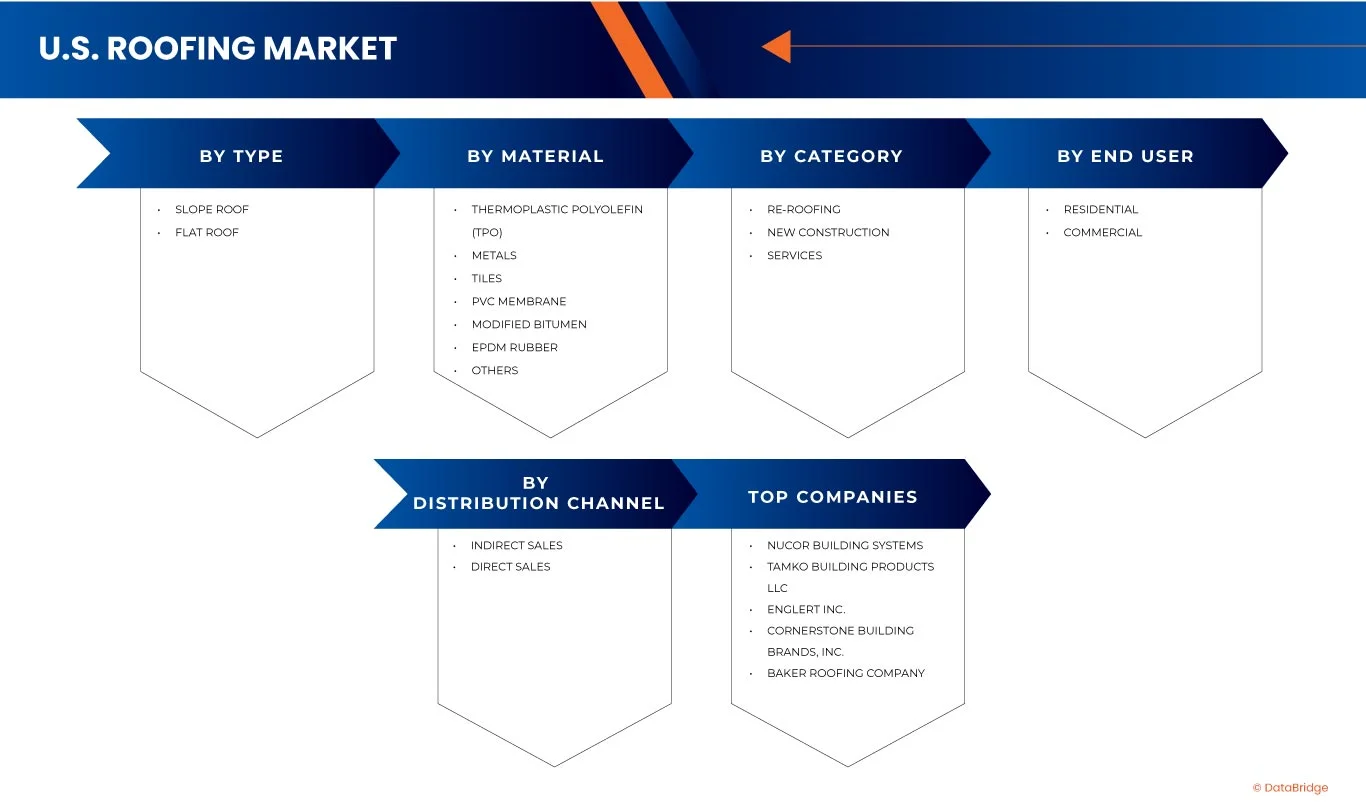

O mercado de coberturas nos EUA é segmentado com base no tipo, material, categoria, usuário final e canal de distribuição.

• Por tipo

Com base no tipo, o mercado de telhados dos EUA é segmentado em telhados inclinados e telhados planos. Em 2025, prevê-se que o segmento de telhados inclinados domine o mercado de telhados dos EUA, com uma participação de 56,69%. Essa posição de destaque deve-se principalmente à sua ampla aplicação em residências, especialmente em regiões suburbanas e rurais, onde os projetos inclinados são tradicionalmente preferidos. As propriedades superiores de drenagem de água e neve dos telhados inclinados os tornam altamente eficazes na prevenção de vazamentos e danos estruturais. Além disso, seu apelo estético, versatilidade arquitetônica e preferência consolidada do consumidor reforçam ainda mais sua adoção, garantindo sua contínua dominância no setor de telhados.

Prevê-se que o segmento de telhados inclinados registre a taxa de crescimento anual composta (CAGR) mais rápida, de 4,5%, entre 2025 e 2032, refletindo a crescente demanda no setor da construção civil nos EUA. Esse crescimento é impulsionado pelo aumento das atividades de construção residencial, sustentado pela expansão urbana e pela crescente demanda por moradias. Além disso, a renovação e substituição contínuas de imóveis antigos estão criando oportunidades significativas para a instalação de telhados inclinados. Os consumidores também demonstram forte preferência por designs esteticamente atraentes que valorizam a fachada, enquanto o desempenho superior dos telhados inclinados na drenagem de água e neve impulsiona ainda mais sua adoção.

• Por material

Com base no material, o mercado de coberturas dos EUA é segmentado em poliolefina termoplástica (TPO), metais, telhas, membrana de PVC, betume modificado, borracha EPDM e outros. Em 2025, a poliolefina termoplástica (TPO) deverá liderar o mercado de materiais para coberturas nos EUA, com uma participação de 23,09%. Seu domínio é atribuído a múltiplas vantagens, incluindo custo-benefício e eficiência energética superior, tornando-a a escolha preferida para as necessidades modernas de cobertura. As membranas de TPO são leves e fáceis de instalar, reduzindo o tempo e os custos de mão de obra. Suas propriedades refletoras ajudam a minimizar a absorção de calor, reduzindo significativamente os custos de refrigeração dos edifícios. Com a crescente demanda nos setores comercial e industrial, a durabilidade e a sustentabilidade da TPO estão impulsionando sua ampla adoção em todo o país.

Prevê-se que o segmento de poliolefinas termoplásticas (TPO) registre a taxa de crescimento anual composta (CAGR) mais rápida, de 5,7%, entre 2025 e 2032, refletindo sua crescente popularidade no mercado de coberturas dos EUA. Esse crescimento é impulsionado pelo aumento das atividades de construção residencial e pela crescente necessidade de renovar e substituir o parque habitacional antigo. A capacidade da TPO de oferecer custo-benefício, estética moderna e desempenho sustentável a torna altamente atraente para os consumidores. Além disso, sua excelente eficiência energética, durabilidade e baixa necessidade de manutenção, juntamente com a resistência superior a vazamentos de água e intempéries, aceleram ainda mais sua ampla adoção.

• Por categoria

Com base na categoria, o mercado de telhados dos EUA é segmentado em reforma de telhados, novas construções e serviços. Em 2025, o segmento de reforma de telhados deverá dominar o mercado americano, com uma participação de 68%. Essa liderança é impulsionada principalmente pela significativa proporção de edifícios residenciais e comerciais antigos que necessitam de substituição do telhado para manter a segurança e a funcionalidade. Além disso, danos frequentes relacionados ao clima, como tempestades, chuvas intensas e neve, aceleram ainda mais a demanda por soluções de reforma de telhados. Os consumidores também estão investindo cada vez mais em melhorias de telhados energeticamente eficientes e duráveis, que não apenas aprimoram o desempenho estrutural, mas também contribuem para a economia de custos a longo prazo e para uma maior sustentabilidade.

Prevê-se que o segmento de proteinatos apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 4,7%, entre 2025 e 2032, devido à substituição de telhados após danos causados por intempéries e ao aumento dos investimentos dos consumidores em melhorias de telhados energeticamente eficientes e duráveis.

• Pelo usuário final

Com base no usuário final, o mercado de telhados dos EUA é segmentado em residencial e comercial. Em 2025, espera-se que o segmento residencial domine o mercado com 57,54% de participação, devido à forte demanda por moradias, projetos de reforma residencial em andamento, crescente preferência do consumidor por soluções de telhado estéticas e energeticamente eficientes e incentivos governamentais que apoiam práticas de construção residencial sustentáveis em comunidades suburbanas e urbanas.

Prevê-se que o segmento residencial apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 4,4% entre 2025 e 2032, refletindo o forte impulso do setor imobiliário nos EUA. A forte demanda por novas casas, aliada a projetos contínuos de reforma e remodelação, está impulsionando a necessidade de soluções modernas para telhados. Os proprietários de imóveis estão priorizando cada vez mais a estética, a durabilidade e a eficiência energética na escolha de materiais para cobertura. Além disso, incentivos e políticas governamentais que promovem práticas de construção residencial sustentáveis e ecológicas estão impulsionando ainda mais a adoção dessas práticas, principalmente em comunidades suburbanas e urbanas, fortalecendo as perspectivas de crescimento de longo prazo do segmento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de coberturas dos EUA é segmentado em vendas indiretas e vendas diretas. Em 2025, espera-se que o segmento de vendas indiretas domine o mercado com 77,78% de participação, impulsionado pela forte presença de distribuidores e varejistas, maior disponibilidade de produtos por meio de redes de revendedores estabelecidas e pela dependência dos empreiteiros em cadeias de suprimentos que oferecem preços competitivos, compras em grande volume e entrega mais rápida em diversos locais de projeto.

Prevê-se que o segmento de vendas indiretas registre a taxa de crescimento anual composta (CAGR) mais rápida, de 4,3%, entre 2025 e 2032, o que destaca sua crescente importância no mercado de coberturas dos EUA. Esse crescimento é impulsionado pela ampla disponibilidade de produtos por meio de redes de revendedores e distribuidores bem estabelecidas, que garantem um alcance de mercado mais amplo. Empreiteiros e construtores dependem cada vez mais desses canais para obter preços competitivos, vantagens de compras em grande volume e disponibilidade consistente de produtos. Além disso, os canais de vendas indiretas permitem entregas mais rápidas em diversos locais de projetos, garantindo eficiência e conclusão dos projetos dentro do prazo, fortalecendo, assim, seu papel no setor.

Mercado de coberturas nos EUA – Análise regional

- O mercado de coberturas nos EUA está testemunhando um crescimento constante, impulsionado pelo aumento das reformas residenciais, pela expansão da infraestrutura comercial e pela demanda por materiais energeticamente eficientes e resistentes às intempéries.

- Inovações tecnológicas como telhados com integração solar e telhados refletivos estão ganhando impulso, apoiadas por códigos de construção mais rigorosos e metas de sustentabilidade. As redes de distribuição continuam sendo cruciais, com a substituição de telhados predominando devido à infraestrutura envelhecida e às frequentes substituições relacionadas às condições climáticas, que moldam a dinâmica do mercado.

participação de mercado de telhados nos EUA

O setor de coberturas nos EUA é liderado principalmente por empresas consolidadas, incluindo:

- Nucor Building Systems (EUA)

- TAMKO Building Products LLC (EUA)

- ENGLERT INC. (EUA)

- Cornerstone Building Brands, Inc. (EUA)

- Empresa de Telhados Baker (EUA)

- Carlisle SynTec Systems (EUA)

- CertainTeed, LLC (EUA)

- GAF, Inc. (EUA)

- Grupo Kingspan (Irlanda)

Novidades no mercado de telhados dos EUA

- Em maio de 2025, o relatório sobre o mercado de telhas nos EUA destacou a rápida adoção de tecnologias inteligentes para telhados, incluindo telhas com integração solar e sistemas de monitoramento baseados em sensores. Os fabricantes estão focando em durabilidade, produção ecologicamente correta e eficiência energética para atender às expectativas em constante evolução dos consumidores e às pressões regulatórias, impulsionando a inovação em materiais para telhados e práticas de instalação.

- Em julho de 2025, as remessas de telhas asfálticas nos EUA registraram uma queda de 4% no segundo trimestre, enquanto as remessas canadenses apresentaram forte crescimento. Essa mudança destaca a evolução dos padrões de demanda regional, potencialmente influenciados pelos custos de matéria-prima, preferências do consumidor e ciclos de substituição impulsionados pelo clima, sinalizando a necessidade de os fabricantes americanos adaptarem suas estratégias de produção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE TELHADOS DOS EUA

1.4 LIMITAÇÃO

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 CURVA DE LINHA DE VIDA DO PRODUTO

2.7 MODELAGEM MULTIVARIADA

2.8 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 MOLDURA DE POSICIONAMENTO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS CONCORRENTES

4.1.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.1.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.1.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

4.1.5 RIVALIDADE NA INDÚSTRIA

4.2 ANÁLISE DE PATENTES

4.2.1 TENDÊNCIAS E CRESCIMENTO DO REGISTRO DE PATENTES

4.2.2 INOVAÇÕES DE MATERIAIS EM PATENTES

4.2.3 INTEGRAÇÃO DE TECNOLOGIA E PATENTES DE TELHADOS INTELIGENTES

4.2.4 PRINCIPAIS DETENTORES DE PATENTES E CENÁRIO COMPETITIVO

4.2.5 IMPLICAÇÕES ESTRATÉGICAS DA ATIVIDADE DE PATENTEAMENTO

4.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.4 ANÁLISE DE PREÇOS

4.5 ANÁLISE DE PRODUÇÃO

4.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.6.1 QUALIDADE E CONSISTÊNCIA

4.6.2 CONHECIMENTOS TÉCNICOS

4.6.3 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.6.4 CONFORMIDADE E SUSTENTABILIDADE

4.6.5 ESTRUTURA DE CUSTOS E PREÇOS

4.6.6 ESTABILIDADE FINANCEIRA

4.6.7 FLEXIBILIDADE E PERSONALIZAÇÃO

4.6.8 GESTÃO DE RISCOS E PLANOS DE CONTINGÊNCIA

4.7 PERSPECTIVA DA MARCA

4.7.1 ANÁLISE COMPARATIVA DE MARCAS NO MERCADO GLOBAL DE UROGINECOLOGIA

4.7.2 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

4.7.3 VISÃO GERAL DO PRODUTO

4.7.4 VISÃO GERAL DA MARCA

4.8 COMPORTAMENTO DE COMPRA DOS CONSUMIDORES

4.8.1 SENSIBILIDADE AO PREÇO E CONSIDERAÇÕES DE VALOR

4.8.2 PAPEL DOS CONTRATADOS E INSTALADORES

4.8.3 IMPACTO DO CLIMA E DAS CONDIÇÕES REGIONAIS

4.8.4 CONFIANÇA NA MARCA E INFLUÊNCIA DA GARANTIA

4.8.5 MUDANÇA RUMO À SUSTENTABILIDADE E À ESTÉTICA

4.9 ANÁLISE DE CUSTOS DETALHADA

4.9.1 CUSTOS DE MATÉRIA-PRIMA

4.9.2 CUSTOS DE MÃO DE OBRA E INSTALAÇÃO

4.9.3 CUSTOS DE EQUIPAMENTOS E LOGÍSTICA

4.9.4 CUSTOS GERAIS E CONFORMIDADE REGULATÓRIA

4.9.5 CUSTOS DE MANUTENÇÃO, SUBSTITUIÇÃO E CICLO DE VIDA

4.1 ANÁLISE DO ECOSSISTEMA INDUSTRIAL

4.10.1 EMPRESAS DE DESTAQUE

4.10.2 EMPRESAS DE PEQUENO E MÉDIO PORTE

4.10.3 USUÁRIOS FINAIS

4.11 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.11.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.11.1.1 EMPREENDIMENTOS CONJUNTOS

4.11.1.2 FUSÕES E AQUISIÇÕES

4.11.1.3 LICENCIAMENTO E PARCERIA

4.11.1.4 COLABORAÇÕES TECNOLÓGICAS

4.11.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.11.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.11.3 ESTÁGIO DE DESENVOLVIMENTO

4.11.4 CRONOGRAMAS E MARCOS

4.11.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.11.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.11.7 PERSPECTIVAS FUTURAS

4.12 CENÁRIO DE MARGENS DE LUCRO NO MERCADO DE TELHADOS DOS EUA

4.12.1 MARGENS DE LUCRO DO FABRICANTE

4.12.2 MARGENS DE CONTRATADOS E INSTALADORES

4.12.3 MARGENS DE DISTRIBUIDOR E VAREJISTA

4.12.4 LUCRATIVIDADE DE TELHADOS RESIDENCIAIS

4.12.5 LUCRATIVIDADE DE TELHADOS COMERCIAIS

4.13 COBERTURA DE MATÉRIA-PRIMA

4.13.1 ASFALTO E BETUME

4.13.2 METAIS (AÇO, ALUMÍNIO, COBRE, ZINCO)

4.13.3 POLÍMEROS E SINTÉTICOS (PVC, TPO, EPDM)

4.13.4 TELHAS DE BARRO E CONCRETO

4.13.5 MADEIRA (TELHAS/RIPAS DE CEDRO)

4.13.6 ARDÓSIA

4.13.7 MATERIAIS DE ISOLAMENTO E SUBCOBERTURA

4.13.8 ADESIVOS, SELANTES E FIXADORES

4.14 AVANÇOS TECNOLÓGICOS

4.14.1 TELHADOS INTELIGENTES E SOLUÇÕES SOLARES INTEGRADAS

4.14.2 MATERIAIS AVANÇADOS PARA TELHADOS E NANOTECNOLOGIA

4.14.3 PRÉ-FABRICAÇÃO E SISTEMAS DE COBERTURA MODULARES

4.14.4 DIGITALIZAÇÃO E INSPEÇÕES COM DRONES

4.14.5 INOVAÇÕES EM TELHADOS SUSTENTÁVEIS E COM EFICIÊNCIA ENERGÉTICA

4.15 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.15.1 VISÃO GERAL

4.15.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.15.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.15.4 CONCLUSÃO

4.16 ANÁLISE DA CADEIA DE VALOR

4.16.1 VISÃO GERAL

4.16.2 FORNECIMENTO DE MATÉRIA-PRIMA

4.16.3 FORNECEDORES DE EQUIPAMENTOS E TECNOLOGIA

4.16.4 DISTRIBUIÇÃO E LOGÍSTICA

4.16.5 USUÁRIOS FINAIS (MARCAS E SETORES INDUSTRIAIS)

4.16.6 CONCLUSÃO

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS PAÍSES

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 SEÇÃO 232 TARIFAS REMODELAM A ECONOMIA DE MERCADO

5.4 EXPANSÃO DA CAPACIDADE DOMÉSTICA COMO PRIORIDADE ESTRATÉGICA

5.5 A DEPENDÊNCIA REGIONAL DAS IMPORTAÇÕES PERSISTE

5.6 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.7 IMPACTO NA CADEIA DE SUPRIMENTOS

6. ABRANGÊNCIA DA REGULAMENTAÇÃO

6.1 CÓDIGOS DE PRODUTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURANÇA

6.4 CONCLUSÃO

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 AUMENTO NO INÍCIO DE CONSTRUÇÕES MORADIAS E CICLOS CONSISTENTES DE REFORMA DE TELHADOS

7.1.2 AUMENTO DA FREQUÊNCIA DE EVENTOS CLIMÁTICOS EXTREMOS

7.1.3 INCENTIVOS FEDERAIS E ESTADUAIS PARA TELHADOS COM EFICIÊNCIA ENERGÉTICA

7.2 RESTRIÇÕES

7.2.1 PREÇOS VOLÁTEIS DE MATÉRIAS-PRIMAS E TELHAS

7.2.2 ESCASSEZ PERSISTENTE DE MÃO DE OBRA QUALIFICADA PARA TELHADOS

7.3 OPORTUNIDADE

7.3.1 CRESCENTE DEMANDA POR TELHADOS COM ENERGIA SOLAR INTEGRADA

7.3.2 EXPANSÃO DE REFORMAS DE TELHADOS FRIAS E ENERGÉTICAS

7.4 DESAFIOS

7.4.1 INSTABILIDADE DO MERCADO DE SEGUROS EM ESTADOS DE ALTO RISCO

7.4.2 ATRASOS DEVIDO À FRAGMENTAÇÃO DOS PROCESSOS DE LICENCIAMENTO E DAS NORMAS LOCAIS

8. MERCADO DE TELHADOS DOS EUA, POR TIPO

8.1 VISÃO GERAL

8.2 TELHADO INCLINADO

8.2.1 TELHAS ASFÁLTICAS

8.2.2 TELHADOS METÁLICOS

8.2.3 TELHADO DE TELHA

8.2.4 TELHADOS DE BAIXA INCLINAÇÃO

8.2.5 TELHADOS COM INCLINAÇÃO ELEVADA

8.2.6 OUTROS

8.3 TELHADO PLANO

9. MERCADO DE TELHADOS DOS EUA, POR MATERIAL

9.1 VISÃO GERAL

9.2 POLIOLEFINA TERMOPLÁSTICA (TPO)

9.3 METAIS

9,4 AZULEJOS

9,5 MEMBRANA DE PVC

9.6 BETUME MODIFICADO

9.7 BORRACHA EPDM

9.8 OUTROS

10 MERCADO DE TELHADOS DOS EUA, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 RESIDENCIAL

10.3 COMERCIAL

10.3.1 EDIFÍCIOS DE ESCRITÓRIOS

10.3.2 HOSPITALIDADE

10.3.3 COMÉRCIO VAREJISTA E CENTROS COMERCIAIS

10.3.4 UNIDADES DE SAÚDE

10.3.5 INSTITUCIONAL

10.3.6 RESTAURANTES

10.3.7 OUTROS

11 MERCADO DE TELHADOS DOS EUA, POR CATEGORIA

11.1 VISÃO GERAL

11.2 REFORMA DO TELHADO

11.3 NOVA CONSTRUÇÃO

11.4 SERVIÇOS

12. MERCADO DE TELHADOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 VENDAS INDIRETAS

12.3 VENDAS DIRETAS

13 MERCADO DE TELHADOS DOS EUA, PANORAMA DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DE MERCADO: FABRICANTES DOS EUA

13.2 ANÁLISE DAS AÇÕES DA EMPRESA: DISTRIBUIDORES DOS EUA

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 SISTEMAS DE CONSTRUÇÃO NUCOR

15.1.1 PERFIL DA EMPRESA

15.1.2 ANÁLISE DE RECEITAS

15.1.3 PORTFÓLIO DE PRODUTOS

15.1.4 DESENVOLVIMENTOS RECENTES

15.2 TAMKO BUILDING PRODUCTS LLC

15.2.1 PERFIL DA EMPRESA

15.2.2 PORTFÓLIO DE PRODUTOS

15.2.3 DESENVOLVIMENTOS RECENTES

15.3 ENGLERT INC.

15.3.1 COMP.ANY SNAPSHOT

15.3.2 PORTFÓLIO DE PRODUTOS

15.3.3 DESENVOLVIMENTOS RECENTES

15.4 CORNERSTONE BUILDING BRANDS, INC.

15.4.1 PERFIL DA EMPRESA

15.4.2 ANÁLISE DE RECEITAS

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTOS RECENTES

15.5 BAKER ROOFING COMPANY

15.5.1 PERFIL DA EMPRESA

15.5.2 PORTFÓLIO DE PRODUTOS

15.5.3 DESENVOLVIMENTOS RECENTES

15.6 ABC SUPPLY CO INC

15.6.1 PERFIL DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTOS RECENTES

15.7 ATAS INTERNATIONAL INC

15.7.1 PERFIL DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS

15.7.3 DESENVOLVIMENTOS RECENTES

15.8 SISTEMA CARLISE SYNTECH

15.8.1 PERFIL DA EMPRESA

15.8.2 ANÁLISE DE RECEITAS

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTOS RECENTES

15.9 CERTEZA

15.9.1 PERFIL DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS

15.9.3 DESENVOLVIMENTOS RECENTES

15.1 GRUPO DE METAIS REVESTIDOS (CMG)

15.10.1 PERFIL DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTOS RECENTES

15.11 COLONIAL ROOFING, INC.

15.11.1 PERFIL DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS

15.11.3 DESENVOLVIMENTOS RECENTES

15.12 DECRA ROOFING SYSTEM INC

15.12.1 PERFIL DA EMPRESA

15.12.2 PORTFÓLIO DE PRODUTOS

15.12.3 DESENVOLVIMENTOS RECENTES

15.13 COBERTURAS DIVERSIFICADAS

15.13.1 PERFIL DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTOS RECENTES

15.14 DREXEL METAIS

15.14.1 PERFIL DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTOS RECENTES

15.15 SUPORTADO

15.15.1 PERFIL DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS

15.15.3 DESENVOLVIMENTOS RECENTES

15.16 GAF MATERIALS LLC

15.16.1 PERFIL DA EMPRESA

15.16.2 PORTFÓLIO DE PRODUTOS

15.16.3 DESENVOLVIMENTOS RECENTES

15,17 IB SISTEMA DE TELHADO

15.17.1 PERFIL DA EMPRESA

15.17.2 PORTFÓLIO DE PRODUTOS

15.17.3 DESENVOLVIMENTOS RECENTES

15.18 GRUPO DE PRODUTOS QUÍMICOS INOVADORES (APOC)

15.18.1 PERFIL DA EMPRESA

15.18.2 PORTFÓLIO DE PRODUTOS

15.18.3 DESENVOLVIMENTOS RECENTES

15.19 ISAIAH INDUSTRIES INC

15.19.1 PERFIL DA EMPRESA

15.19.2 PORTFÓLIO DE PRODUTOS

15.19.3 DESENVOLVIMENTOS RECENTES

15.2 GRUPO KINGSPAN

15.20.1 PERFIL DA EMPRESA

15.20.2 ANÁLISE DE RECEITAS

15.20.3 PORTFÓLIO DE PRODUTOS

15.20.4 DESENVOLVIMENTOS RECENTES

15.21 COBERTURA MALARKEY

15.21.1 PERFIL DA EMPRESA

15.21.2 PORTFÓLIO DE PRODUTOS

15.21.3 DESENVOLVIMENTOS RECENTES

15.22 ASFALTO DO MEIO-OESTE

15.22.1 PERFIL DA EMPRESA

15.22.2 PORTFÓLIO DE PRODUTOS

15.22.3 DESENVOLVIMENTOS RECENTES

15.23 PEACH STATE ROOFING, INC.

15.23.1 PERFIL DA EMPRESA

15.23.2 PORTFÓLIO DE SERVIÇOS

15.23.3 DESENVOLVIMENTOS RECENTES

15.24 TELHADOS REMEDY

15.24.1 PERFIL DA EMPRESA

15.24.2 PORTFÓLIO DE SERVIÇOS

15.24.3 DESENVOLVIMENTOS RECENTES

15.25 SERVIÇOS

15.25.1 PERFIL DA EMPRESA

15.25.2 PORTFÓLIO DE PRODUTOS

15.25.3 DESENVOLVIMENTOS RECENTES

15.26 SHEFFIELD METALS, INC.

15.26.1 PERFIL DA EMPRESA

15.26.2 PORTFÓLIO DE PRODUTOS

15.26.3 DESENVOLVIMENTOS RECENTES

15.27 STA DRY COBERTURA

15.27.1 PERFIL DA EMPRESA

15.27.2 PORTFÓLIO DE PRODUTOS

15.27.3 DESENVOLVIMENTOS RECENTES

15.28 TELHADOS STAR

15.28.1 PERFIL DA EMPRESA

15.28.2 PORTFÓLIO DE PRODUTOS

15.28.3 DESENVOLVIMENTOS RECENTES

15.29 TELHADOS SUTTER

15.29.1 PERFIL DA EMPRESA

15.29.2 PORTFÓLIO DE PRODUTOS

15.29.3 DESENVOLVIMENTOS RECENTES

15.3 QXO INC (BEACON)

15.30.1 PERFIL DA EMPRESA

15.30.2 PORTFÓLIO DE PRODUTOS

15.30.3 DESENVOLVIMENTOS RECENTES

15.31 ABC SUPPLY CO INC

15.31.1 PERFIL DA EMPRESA

15.31.2 PORTFÓLIO DE PRODUTOS

15.31.3 DESENVOLVIMENTOS RECENTES

15.32 SRS DISTRIBUTION INC

15.32.1 PERFIL DA EMPRESA

15.32.2 PORTFÓLIO DE PRODUTOS

15.32.3 DESENVOLVIMENTOS RECENTES

15.33 BUILDERS FIRST SOURCE INC

15.33.1 PERFIL DA EMPRESA

15.33.2 ANÁLISE DE RECEITAS

15.33.3 PORTFÓLIO DE PRODUTOS

15.33.4 DESENVOLVIMENTOS RECENTES

15.34 SUPRIMENTO DO LADO DO GOLFO (GULFEAGLE)

15.34.1 PERFIL DA EMPRESA

15.34.2 PORTFÓLIO DE PRODUTOS

15.34.3 DESENVOLVIMENTOS RECENTES

15.35 IVEY COBERTURAS

15.35.1 PERFIL DA EMPRESA

15.35.2 PORTFÓLIO DE PRODUTOS

15.35.3 DESENVOLVIMENTOS RECENTES

15.36 ADAMS ROOFING AND CONSTRUCTION PLLC

15.36.1 PERFIL DA EMPRESA

15.36.2 PORTFÓLIO DE PRODUTOS

15.36.3 DESENVOLVIMENTOS RECENTES

15.37 ADVANCED ROOFING INC.

15.37.1 PERFIL DA EMPRESA

15.37.2 PORTFÓLIO DE PRODUTOS

15.37.3 DESENVOLVIMENTOS RECENTES

15.38 COBERTURA COMPLETA

15.38.1 PERFIL DA EMPRESA

15.38.2 PORTFÓLIO DE PRODUTOS

15.38.3 DESENVOLVIMENTOS RECENTES

15.39 AMSTILL ROOFING COMPANY

15.39.1 PERFIL DA EMPRESA

15.39.2 PORTFÓLIO DE PRODUTOS

15.39.3 DESENVOLVIMENTOS RECENTES

15.4 TELHADOS BLUE HAMMER

15.40.1 PERFIL DA EMPRESA

15.40.2 PORTFÓLIO DE PRODUTOS

15.40.3 DESENVOLVIMENTOS RECENTES

15.41 CHAMPION ROOFING INC.

15.41.1 PERFIL DA EMPRESA

15.41.2 PORTFÓLIO DE SERVIÇOS

15.41.3 DESENVOLVIMENTOS RECENTES

15.42 SISTEMAS DE COBERTURA PRINCIPAIS

15.42.1 PERFIL DA EMPRESA

15.42.2 PORTFÓLIO DE PRODUTOS

15.42.3 DESENVOLVIMENTOS RECENTES

15.43 COREY CONSTRUCTION LLC

15.43.1 PERFIL DA EMPRESA

15.43.2 PORTFÓLIO DE PRODUTOS

15.43.3 DESENVOLVIMENTOS RECENTES

15.44 CROWTHER ROOFING AND SHEET METAL OF FLORIDA, INC.

15.44.1 PERFIL DA EMPRESA

15.44.2 PORTFÓLIO DE PRODUTOS

15.44.3 DESENVOLVIMENTOS RECENTES

15.45 SERVIÇOS FSR

15.45.1 PERFIL DA EMPRESA

15.45.2 PORTFÓLIO DE PRODUTOS

15.45.3 DESENVOLVIMENTOS RECENTES

15.46 TELHADOS KELLY

15.46.1 PERFIL DA EMPRESA

15.46.2 PORTFÓLIO DE PRODUTOS

15.46.3 DESENVOLVIMENTOS RECENTES

15.47 TELHADOS LEGADOS

15.47.1 PERFIL DA EMPRESA

15.47.2 PORTFÓLIO DE PRODUTOS

15.47.3 DESENVOLVIMENTO RECENTE

15.48 LINEAR ROOFING GENERAL CONTRACTORS LLC

15.48.1 PERFIL DA EMPRESA

15.48.2 PORTFÓLIO DE PRODUTOS

15.48.3 DESENVOLVIMENTO RECENTE

15.49 MIDAMERICA ROOFING, INC.

15.49.1 PERFIL DA EMPRESA

15.49.2 PORTFÓLIO DE PRODUTOS

15.49.3 DESENVOLVIMENTO RECENTE

15.5 TELHADOS FILHO DE O'HARA (OSR)

15.50.1 PERFIL DA EMPRESA

15.50.2 PORTFÓLIO DE SERVIÇOS

15.50.3 DESENVOLVIMENTO RECENTE

15.51 SELA TELHADOS E REFORMAS

15.51.1 PERFIL DA EMPRESA

15.51.2 PORTFÓLIO DE PRODUTOS

15.51.3 DESENVOLVIMENTOS RECENTES

15,52 ESPARTANO

15.52.1 PERFIL DA EMPRESA

15.52.2 PORTFÓLIO DE PRODUTOS

15.52.3 DESENVOLVIMENTOS RECENTES

15.53 SPRINGER PETERSON COBERTURAS E FOLHAS METÁLICAS INC.

15.53.1 PERFIL DA EMPRESA

15.53.2 PORTFÓLIO DE PRODUTOS

15.53.3 DESENVOLVIMENTOS RECENTES

15.54 COBERTURA EM ESTRATOS

15.54.1 PERFIL DA EMPRESA

15.54.2 PORTFÓLIO DE PRODUTOS

15.54.3 DESENVOLVIMENTO RECENTE

15.55 TARRANT ROOFING LLC

15.55.1 PERFIL DA EMPRESA

15.55.2 PORTFÓLIO DE PRODUTOS

15.55.3 DESENVOLVIMENTOS RECENTES

15.56 TELGE COBERTURA

15.56.1 PERFIL DA EMPRESA

15.56.2 PORTFÓLIO DE PRODUTOS

15.56.3 DESENVOLVIMENTOS RECENTES

15.57 SISTEMAS DE TELHADO ZURIX.

15.57.1 PERFIL DA EMPRESA

15.57.2 PORTFÓLIO DE PRODUTOS

15.57.3 DESENVOLVIMENTO RECENTE

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 2 MERCADO DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (MILHARES DE PÉS QUADRADOS)

TABELA 3 TELHADOS INCLINADOS NO MERCADO DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 4 TELHADOS PLANOS NO MERCADO DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 5 MERCADO DE TELHADOS DOS EUA, POR MATERIAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 6 MERCADO DE TELHADOS DOS EUA, POR MATERIAL, 2018-2032 (MILHARES DE PÉS QUADRADOS)

TABELA 7 MERCADO DE POLIOLEFINA TERMOPLÁSTICA (TPO) NOS EUA EM TELHADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 8 MERCADO DE METAIS UTILIZADOS EM TELHADOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 9 TELHAS AMERICANAS NO MERCADO DE TELHADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 10 MERCADO DE MEMBRANA DE PVC PARA TELHADOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 MERCADO DE BETUME MODIFICADO PARA TELHADOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 12 MERCADO DE BORRACHA EPDM PARA TELHADOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 MERCADO DE TELHADOS DOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 14 MERCADO DE TELHADOS DOS EUA, POR USUÁRIO FINAL, 2018-2032 (MILHARES DE PÉS QUADRADOS)

TABELA 15 MERCADO RESIDENCIAL DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 16 MERCADO COMERCIAL DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 17 EDIFÍCIOS DE ESCRITÓRIOS NOS EUA NO MERCADO DE TELHADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 18 MERCADO DE HOSPITALIDADE E COBERTURAS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 MERCADO DE TELHADOS E CENTROS COMERCIAIS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 20: ESTABELECIMENTOS DE SAÚDE NOS EUA NO MERCADO DE TELHADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 21 MERCADO INSTITUCIONAL DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 22 RESTAURANTES DOS EUA NO MERCADO DE TELHADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 23 OUTROS MERCADOS DE TELHADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 24 MERCADO DE TELHADOS DOS EUA, POR CATEGORIA, 2018-2032 (MILHÕES DE USD)

TABELA 25 MERCADO DE TELHADOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 26 VENDAS INDIRETAS NOS EUA NO MERCADO DE TELHADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

Lista de Figura

FIGURA 1 O MERCADO DE TELHADOS DOS EUA: SEGMENTAÇÃO

FIGURA 2 O MERCADO DE TELHADOS DOS EUA: TRIANGULAÇÃO DE DADOS

FIGURA 3 O MERCADO DE TELHADOS DOS EUA: ANÁLISE DROC

FIGURA 4 O MERCADO DE TELHADOS DOS EUA: ANÁLISE DE MERCADO POR PAÍS VS. MERCADO REGIONAL

FIGURA 5 O MERCADO DE TELHADOS DOS EUA: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 O MERCADO DE TELHADOS DOS EUA: A CURVA DO CICLO DE VIDA DO PRODUTO

FIGURA 7 O MERCADO DE TELHADOS DOS EUA: MODELAGEM MULTIVARIADA

FIGURA 8 O MERCADO DE TELHADOS DOS EUA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 9 O MERCADO DE TELHADOS DOS EUA: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 10 O MERCADO DE TELHADOS DOS EUA: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 11 O MERCADO DE TELHADOS DOS EUA: SEGMENTAÇÃO

FIGURA 12 RESUMO EXECUTIVO

FIGURA 13 SETE SEGMENTOS COMPÕEM O MERCADO DE TELHADOS DOS EUA, POR MATERIAL (2024)

FIGURA 14 DECISÕES ESTRATÉGICAS

FIGURA 15: O CRESCIMENTO DO NÚMERO DE EDIFÍCIOS RESIDENCIAIS E COMERCIAIS NOS EUA ESTÁ IMPULSIONANDO O MERCADO DE TELHADOS AMERICANO NO PERÍODO DE PREVISÃO DE 2025 A 2032.

FIGURA 16: O segmento de telhados inclinados deverá representar a maior parcela do mercado de telhados dos EUA em 2025 e 2032.

FIGURA 17 ANÁLISE DAS CINCO FORÇAS DE PORTER

FIGURA 18 TOTAL DE PATENTES NO MERCADO DE TELHADOS DOS EUA

FIGURA 19 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 20 MERCADO DE TELHADOS DOS EUA, 2024-2032, PREÇO MÉDIO DE VENDA (USD/PÉ QUADRADO)

FIGURA 21 ANÁLISE DE PRODUÇÃO

FIGURA 22 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 23 QUADRANTE EQUIVALENTE DA EMPRESA

FIGURA 24 ANÁLISE DROC

FIGURA 25 MERCADO DE TELHADOS DOS EUA: POR TIPO, 2024

FIGURA 26 MERCADO DE TELHADOS DOS EUA: POR MATERIAL, 2024

FIGURA 27 MERCADO DE TELHADOS DOS EUA: POR USUÁRIO FINAL, 2024

FIGURA 28 MERCADO DE TELHADOS DOS EUA, POR CATEGORIA, 2024

FIGURA 29 MERCADO DE TELHADOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 30 MERCADO DE TELHADOS DOS EUA: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

FIGURA 31 MERCADO DE TELHADOS DOS EUA: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.