Us Spain The Uk France Germany And Italy Nut Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

22.92 Billion

USD

31.35 Billion

2024

2032

USD

22.92 Billion

USD

31.35 Billion

2024

2032

| 2025 –2032 | |

| USD 22.92 Billion | |

| USD 31.35 Billion | |

| % | |

|

Segmentação do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália, por tipo (amêndoas, pistaches, nozes, castanhas de caju, nozes-pecã, avelãs, castanhas-do-pará, nozes de macadâmia e outros), categoria (convencional e orgânica), tipo de revestimento (revestido e não revestido), formato (inteiro, em cubos/cortado, granulado, pó/farinha de nozes, pasta e manteiga de nozes e óleo de nozes), faixa de preço (massa, premium e luxo), usuário final (doméstico/varejo e setor de serviços alimentícios), canal de distribuição (varejistas com e sem loja) - Tendências do setor e previsão até 2032

Tamanho do mercado de nozes

- O tamanho do mercado de nozes dos EUA, Espanha, Reino Unido, França, Alemanha e Itália foi avaliado em US$ 22,92 bilhões em 2024 e deve atingir US$ 31,35 bilhões até 2032 , com um CAGR de 4,1% durante o período previsto.

- Este crescimento é impulsionado por fatores como a crescente conscientização sobre a saúde, a crescente demanda por fontes de proteína de origem vegetal e a crescente preferência do consumidor por opções de lanches convenientes e ricos em nutrientes.

Análise do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

- O mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália é um setor diversificado e dinâmico, caracterizado por uma forte demanda por vários tipos de nozes, incluindo amêndoas, nozes, avelãs e pistaches, impulsionado pela crescente conscientização sobre saúde entre os consumidores e uma preferência crescente por lanches à base de plantas.

- Nesses países, fatores significativos incluem a crescente popularidade das nozes como uma fonte saudável de proteína e nutrientes essenciais, a expansão dos canais de distribuição, como supermercados e varejo on-line, e ofertas de produtos inovadores, incluindo formatos de lanches práticos e saborosos.

- Espera-se que os EUA dominem o mercado com uma participação de 42,72%, devido à sua grande base de consumidores, alta renda disponível e crescente consciência sobre a saúde.

- Espera-se que os EUA sejam a região de crescimento mais rápido no mercado durante o período previsto devido à crescente conscientização do consumidor sobre os benefícios para a saúde e à crescente demanda por lanches nutritivos.

- Espera-se que o segmento de amêndoas domine o mercado com uma participação de mercado de 34,5% devido à sua ampla adoção clínica, custo-efetividade e familiaridade com o procedimento entre radiologistas e cirurgiões

Escopo do relatório e segmentação do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

|

Atributos |

Principais insights do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

Aumento da demanda por alternativas de lanches mais saudáveis

- Uma tendência notável no mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália é a crescente demanda por alternativas de lanches mais saudáveis, o que impulsionou significativamente a popularidade das nozes como uma opção preferencial.

- Essa mudança é impulsionada por uma crescente conscientização sobre saúde e bem-estar, levando os consumidores a buscar lanches ricos em nutrientes e à base de plantas, ricos em proteínas, fibras e gorduras saudáveis. Nos EUA, a tendência é o consumo de amêndoas e nozes, impulsionada por seus benefícios à saúde.

- Por exemplo, em 2024, a Blue Diamond Growers lançou uma nova linha de amêndoas com sabor e baixo teor de sódio, visando consumidores preocupados com a saúde e hábitos de lanches em movimento.

- Enquanto isso, na Espanha, o consumo de petiscos tradicionais, como nozes torradas, está aumentando, principalmente em ambientes sociais. Reino Unido, França, Alemanha e Itália estão testemunhando um aumento no consumo de produtos de nozes premium e orgânicos, atendendo ao consumidor preocupado com a saúde.

- Além disso, as inovações em sabores, embalagens e variedade de produtos, incluindo misturas de nozes e lanches à base de nozes, aumentam ainda mais o crescimento do mercado nessas regiões.

Dinâmica do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

Motorista

Uso crescente em produtos de panificação e confeitaria

- À medida que as preferências dos consumidores mudam para ingredientes premium, naturais e ricos em nutrientes, as nozes se tornaram um componente integral para melhorar o sabor, a textura e o valor nutricional de produtos assados e confeitaria.

- A crescente ênfase em produtos de panificação artesanais e de alta qualidade tem incentivado padeiros e confeiteiros a incorporar uma variedade de nozes, como amêndoas, nozes, avelãs e pistaches, em suas receitas.

- Esses ingredientes adicionam crocância, profundidade de sabor e um toque de indulgência a doces, bolos, biscoitos e pães. Em toda a Europa, as nozes têm sido um alimento básico em produtos de panificação tradicionais, incluindo croissants de amêndoa franceses, panetones italianos e pães alemães com nozes. Enquanto isso, nos EUA, a crescente demanda por produtos de panificação sem glúten e adequados à dieta cetogênica posicionou as nozes como um ingrediente funcional essencial.

Por exemplo,

- Em maio de 2023, de acordo com um artigo publicado pelo Grupo ROHA, nozes secas premium desempenham um papel crucial em produtos de panificação e confeitaria, atendendo à crescente demanda por ingredientes naturais e saudáveis. Tecnologias avançadas de secagem, como liofilização e secagem ao ar, ajudam a preservar o sabor rico, a crocância e o valor nutricional, garantindo maior prazo de validade e inovação, mantendo as empresas competitivas na indústria alimentícia em constante evolução.

- De acordo com um artigo publicado pelo BC Campus, o uso crescente de nozes em panificação e confeitaria reflete a crescente demanda do consumidor por ingredientes naturais e nutritivos. Amêndoas, nozes, pecãs e pistaches realçam o sabor, a textura e os benefícios à saúde de bolos, doces e biscoitos.

- À medida que as tendências mudam para panificação saudável, as nozes continuam essenciais tanto para receitas clássicas quanto para inovações modernas

Oportunidade

Crescimento em alimentos funcionais e de origem vegetal

- A demanda por alimentos funcionais e de origem vegetal está crescendo rapidamente à medida que mais pessoas buscam opções mais saudáveis e sustentáveis

- Os consumidores estão escolhendo produtos à base de plantas porque desejam melhorar sua saúde, ajudar o meio ambiente e evitar produtos de origem animal. As nozes são um ingrediente essencial em muitos alimentos à base de plantas, pois fornecem proteínas naturais, gorduras saudáveis e nutrientes essenciais.

Por exemplo,

- Em fevereiro de 2025, um artigo publicado pela NYP Holdings, Inc. destacou um estudo recente que demonstrava que as nozes, ricas em ômega-3, melhoram a função cerebral e a memória. À medida que os consumidores buscam alimentos funcionais para uma saúde melhor, nozes e amêndoas estão se tornando ingredientes essenciais em produtos à base de plantas, impulsionando o crescimento do mercado e atendendo à demanda por opções nutritivas e sustentáveis.

- Em janeiro de 2020, de acordo com um estudo da Healthline Media LLC, cereais fortificados são um exemplo de alimentos funcionais que proporcionam benefícios adicionais à saúde. À medida que os consumidores buscam opções ricas em nutrientes, produtos à base de plantas enriquecidos com vitaminas, minerais e antioxidantes — como lanches à base de nozes e alternativas aos laticínios — estão impulsionando o crescimento do mercado e apoiando hábitos alimentares mais saudáveis e sustentáveis.

- Esta tendência destaca a crescente procura por opções alimentares inovadoras e orientadas para a saúde, que atendam às preferências dos consumidores por bem-estar e sustentabilidade.

Restrição/Desafio

Mudanças Climáticas e Impacto Ambiental

- As mudanças climáticas representam um grande desafio para a indústria de nozes. O aumento das temperaturas, o clima imprevisível e as secas podem prejudicar as nogueiras, dificultando o cultivo de safras saudáveis pelos agricultores. Por exemplo, as amêndoas precisam de muita água para crescer, então as secas podem reduzir a produção e aumentar os custos.

- Eventos climáticos extremos, como tempestades e ondas de calor, podem danificar as plantações e reduzir a produtividade. Pragas e doenças também podem se espalhar mais facilmente em climas em mudança, colocando mais estresse sobre as nogueiras. Tudo isso torna a produção de nozes menos confiável e pode causar aumento nos preços.

- O cultivo de nozes também impacta o meio ambiente. Algumas culturas, como as de amêndoas, consomem grandes quantidades de água, enquanto outras podem levar ao desmatamento se não forem manejadas de forma sustentável. Os consumidores estão prestando mais atenção à forma como seus alimentos são produzidos, escolhendo marcas que protegem o meio ambiente e utilizam práticas agrícolas sustentáveis.

Por exemplo,

- Em outubro de 2024, de acordo com um artigo publicado pela Reuters, a colheita de castanhas da Grécia poderá cair até 90% devido à seca e ao calor extremos. Isso destaca como as mudanças climáticas prejudicam a produção de castanhas, reduzindo a produtividade e aumentando os preços. Os produtores devem se adaptar com práticas sustentáveis para desenvolver resiliência contra condições climáticas imprevisíveis.

- Em novembro de 2022, de acordo com um estudo publicado pelo arXiv, o cultivo de amêndoas demanda alto consumo de água, especialmente em regiões propensas à seca, como a Califórnia. Práticas insustentáveis podem esgotar os recursos e prejudicar os ecossistemas. À medida que os consumidores buscam opções ecologicamente corretas, os produtores de nozes precisam adotar técnicas de cultivo sustentáveis para equilibrar a produção com a responsabilidade ambiental.

- Portanto, adotar práticas sustentáveis é essencial para a viabilidade a longo prazo da indústria de nozes, garantindo a conservação ambiental e, ao mesmo tempo, atendendo à crescente demanda dos consumidores por produtos ecologicamente corretos.

Escopo do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

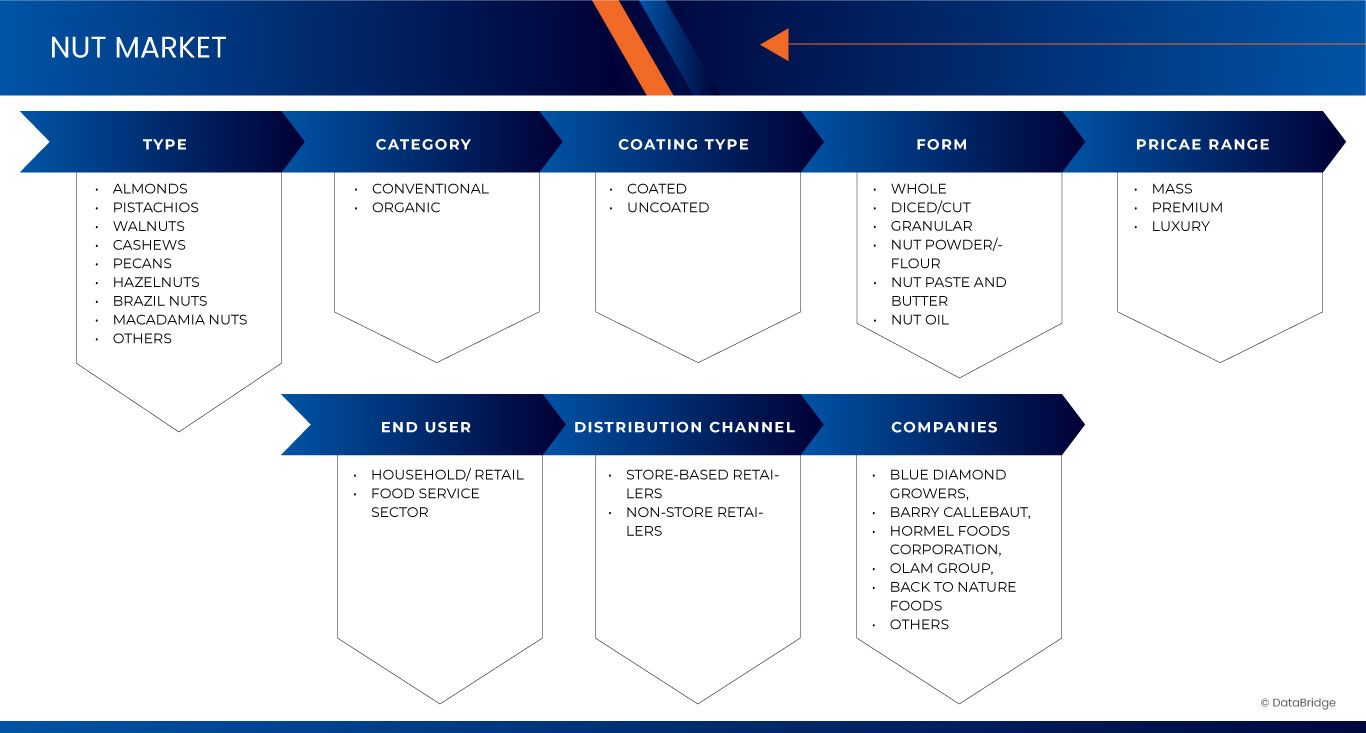

O mercado é segmentado com base no tipo, categoria, tipo de revestimento, forma, faixa de preço, uso final e canal de distribuição.

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por categoria |

|

|

Por tipo de revestimento |

|

|

Por Formulário |

|

|

POR Faixa de Preço |

|

|

Por uso final |

|

|

Por canal de distribuição |

|

Em 2025, prevê-se que as amêndoas dominem o mercado com a maior participação no segmento de tipo

Espera-se que o segmento de amêndoas domine o mercado de nozes, com a maior participação de 42,09% em 2025, devido à sua ampla popularidade como um lanche versátil e rico em nutrientes. As amêndoas são ricas em proteínas, fibras, gorduras saudáveis e vitaminas essenciais, tornando-as a escolha preferida entre consumidores preocupados com a saúde em regiões como EUA, Espanha, Reino Unido, França, Alemanha e Itália. Seus benefícios percebidos no apoio à saúde cardíaca, controle de peso e bem-estar geral fortaleceram ainda mais a demanda. Além disso, sua adaptabilidade a uma variedade de produtos — de lanches crus e torrados a bebidas e assados à base de amêndoas — impulsionou o crescimento. A inovação contínua em aromatizantes, embalagens e formatos convenientes também está ajudando a expandir a base de consumidores e a manter a posição de liderança das amêndoas no mercado.

Espera-se que o todo seja responsável pela maior fatia durante o período de previsão no segmento de formulários

Em 2025, espera-se que todo o segmento domine o mercado devido à crescente preferência do consumidor por produtos naturais, não processados e minimamente manipulados. Além disso, a crescente conscientização sobre os benefícios para a saúde associados às nozes inteiras está impulsionando o crescimento do mercado.

Análise regional do mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

EUA detêm a maior fatia do mercado de nozes

- Os EUA dominam o mercado de nozes com uma participação de 42,72% , impulsionados pelo alto consumo de amêndoas e nozes, tendências de lanches saudáveis e forte produção nacional

- A presença de importantes processadores e marcas de nozes, como Blue Diamond Growers, Wonderful Pistachios & Almonds e Planters, juntamente com inovações em embalagens e produtos de nozes com sabor, continua a impulsionar a expansão do mercado.

- A crescente demanda por proteínas vegetais e lanches práticos e ricos em nutrientes impulsiona o aumento do consumo em todas as faixas etárias e segmentos de estilo de vida. À medida que a conscientização do consumidor sobre saúde e bem-estar aumenta, o mercado americano continua a liderar tanto em produção quanto em inovação, consolidando sua posição dominante.

EUA devem registrar o maior CAGR no mercado de nozes

- Espera-se que os EUA testemunhem a maior taxa de crescimento no mercado de nozes , impulsionado pela rápida expansão da infraestrutura de saúde, aumento da conscientização sobre o câncer de mama e aumento do volume de procedimentos.

- A crescente conscientização sobre os benefícios para a saúde associados ao consumo de nozes — como a saúde cardíaca e o controle de peso — combinada com a forte produção nacional e a expansão da presença no varejo, está acelerando ainda mais o crescimento do mercado

- A tendência para ofertas de rótulos limpos, não transgênicos e orgânicos também está alimentando a demanda, posicionando os EUA como um grande consumidor e inovador na indústria global de nozes.

Participação no mercado de nozes nos EUA, Espanha, Reino Unido, França, Alemanha e Itália

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Blue Diamond Grower (EUA)

- Barry Callebaut (Suíça)

- Hormel Foods, LLC (EUA)

- Olam International (Singapura)

- Mariani Nut Company (EUA)

- Back To Nature Foods Company Llc (EUA)

- King Nut Company (EUA)

- Nozes Grau (Espanha)

- Terri Lynn (EUA)

- Tierra Farm (EUA)

- Sun Organic Farms (EUA)

- Century Snacks (EUA)

- HBS Foods Ltd (Reino Unido)

- Fresh Nuts GmbH (Emirados Árabes Unidos)

- Nozes da Andaluzia (EUA)

- Almendras Francisco Morales SA (Espanha)

- Amêndoa Ibérica (Espanha)

- Peyman (Turquia)

- Great Nuts (EUA)

- Nozes de Bapu (EUA)

- Kariba Farms Inc. (EUA)

- Sunburst Snacks (Reino Unido)

- My Organics (Austrália)

- Lone Tree Nut Company, Inc. (EUA)

- Sun Valley Nut, Llc (Reino Unido)

Últimos desenvolvimentos no mercado de nozes dos EUA, Espanha, Reino Unido, França, Alemanha e Itália

- Em junho de 2024, a Barry Callebaut garantiu um investimento de 700 milhões de euros para combater a alta dos preços do cacau, garantindo a estabilidade financeira. O aumento dos custos representa um desafio para as PMEs, embora os fundos da UE apoiem a inovação e a sustentabilidade. O financiamento apoia a P&D, iniciativas ecológicas e confeitaria mais saudável. A indústria se adapta à volatilidade enquanto se prepara para o crescimento e a concorrência futuros em um mercado global em evolução.

- Em julho de 2024, a Hormel Foods Corporation (NYSE: HRL) anunciou que suas marcas de chili SPAM e STAGG conquistaram prêmios de categoria no Prêmio Mais Confiável de 2024 da BrandSpark International. O SPAM® conquistou o primeiro lugar na categoria de carne enlatada para almoço, enquanto o chili STAGG venceu na categoria de chili enlatado, destacando a popularidade e a confiança das marcas no Canadá.

- Em maio de 2023, a Kanan Enterprises, controladora da King Nut e da Peterson Nut Companies, recebeu a certificação SQF nível 2 da NSF International para sua Fábrica nº 1. Trata-se de uma auditoria sem aviso prévio. SQF significa Alimentos de Qualidade Segura e certifica o sistema de gestão da qualidade da King Nut. Esta auditoria baseia-se em Planos de Segurança Alimentar HACCP credenciados. O SQF Nível 2 é uma das classificações mais altas que uma empresa de alimentos/panificação pode alcançar em relação à qualidade, segundo esta prestigiosa auditoria.

- Em outubro de 2024, a SkinnyDipped lançou copinhos de manteiga de amendoim sem tampa, com um centro cremoso de manteiga de amendoim envolto em uma casca rica de chocolate amargo. Com apenas 3 g de açúcar por copinho, essas guloseimas saudáveis oferecem prazer sem culpa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DO USUÁRIO FINAL

2.1 FONTES SECUNDÁRIAS

2.11 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.2 APARÊNCIA DA MARCA

4.3 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.3.1 PREOCUPAÇÕES AMBIENTAIS

4.3.2 RESPOSTA DA INDÚSTRIA

4.3.3 PAPEL DO GOVERNO

4.3.4 SOLUÇÕES ESTRATÉGICAS PARA UM MERCADO DE CASTANHAS RESILIENTE

4.4 FATORES QUE INFLUENCIAM AS DECISÕES DE COMPRA DE NOZES DOS CLIENTES

4.4.1 BENEFÍCIOS PARA A SAÚDE E NUTRICIONAIS:

4.4.2 QUALIDADE E FRESCOR DO PRODUTO:

4.4.3 PERCEPÇÃO DE PREÇO E VALOR:

4.4.4 REPUTAÇÃO E CONFIANÇA DA MARCA:

4.4.5 CONVENIÊNCIA E DISPONIBILIDADE:

4.4.6 EMBALAGEM E APELO ESTÉTICO:

4.4.7 SUSTENTABILIDADE E CONSIDERAÇÕES ÉTICAS:

4.4.8 PREFERÊNCIAS CULTURAIS E REGIONAIS:

4.4.9 MARKETING E PROMOÇÕES:

4.4.10 EXPERIÊNCIA SENSORIAL E INOVAÇÃO DO SABOR:

4.5 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO DE NOZES

4.5.1 IMPACTO NO PREÇO:

4.5.2 IMPACTO NA CADEIA DE SUPRIMENTOS:

4.5.3 IMPACTO NA REMESSA:

4.5.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA:

4.5.5 CONCLUSÃO:

4.6 ESTRATÉGIAS DE MARKETING ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO NA INDÚSTRIA DE NOZES

4.6.1 MARCA E STORYTELLING CENTRADOS NA SAÚDE:

4.6.2 INOVAÇÃO E DIVERSIFICAÇÃO DE PRODUTOS:

4.6.3 MARKETING DIGITAL E ENGAJAMENTO EM MÍDIAS SOCIAIS:

4.6.4 MODELOS DE COMÉRCIO ELETRÔNICO E DIRETO AO CONSUMIDOR (DTC):

4.6.5 PARCERIAS DE VAREJO E PROMOÇÕES NA LOJA:

4.6.6 CAMPANHAS DE SUSTENTABILIDADE E FONTES ÉTICAS:

4.6.7 PERSONALIZAÇÃO BASEADA EM DADOS E INFORMAÇÕES DO CONSUMIDOR:

4.6.8 EXPANSÃO COM ESTRATÉGIAS LOCALIZADAS:

4.6.9 MARKETING DE CAUSA E ENVOLVIMENTO DA COMUNIDADE:

4.6.10 MARKETING DE CONTEÚDO E CAMPANHAS EDUCACIONAIS:

4.7 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

4.7.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

4.7.2 EXTENSÃO DE LINHA

4.7.3 NOVA EMBALAGEM

4.7.4 PRODUTOS RELANÇADOS

4.7.5 NOVA FORMULAÇÃO

4.7.6 CONCLUSÃO

4.8 ANÁLISE DE MARCA PRÓPRIA VS. MARCA

4.8.1 PARTICIPAÇÃO DE MERCADO E CRESCIMENTO

4.8.2 PERCEPÇÕES E COMPORTAMENTO DO CONSUMIDOR

4.8.3 ESTRATÉGIAS E INOVAÇÕES DO VAREJO

4.8.4 DESAFIOS E DINÂMICA COMPETITIVA

4.8.5 PERSPECTIVAS FUTURAS

4.9 ANÁLISE DE PREÇOS

4.9.1 VISÃO GERAL DOS PREÇOS DAS NOZES

4.9.2 FATORES QUE INFLUENCIAM AS TENDÊNCIAS DE PREÇOS

4.9.3 VOLATILIDADE DE PREÇOS E PERSPECTIVAS DE MERCADO

4.9.4 CONCLUSÃO

4.9.5 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

4.1 VISÃO GERAL DO PRODUTO VS MARCA

4.11 ATIVIDADES PROMOCIONAIS

4.11.1 CAMPANHAS DE MARKETING DIGITAL E MÍDIAS SOCIAIS

4.11.2 PROMOÇÕES DE VAREJO E ATIVAÇÕES NA LOJA

4.11.3 INICIATIVAS DE SAÚDE E SUSTENTABILIDADE

4.11.4 INOVAÇÃO DE PRODUTOS E OFERTAS POR TEMPO LIMITADO

4.11.5 CONCLUSÃO

4.12 COMPORTAMENTO E DINÂMICA DE COMPRA

4.12.1 RECOMENDAÇÃO DE FAMÍLIA E AMIGOS

4.12.2 PESQUISA

4.12.3 COMPRAS IMPULSIVAS

4.12.4 PUBLICIDADE

4.12.5 PUBLICIDADE ONLINE

4.12.6 ANÚNCIO NA LOJA

4.12.7 PUBLICIDADE EXTERNA

4.13 ANÁLISE DA CADEIA DE SUPRIMENTOS PARA A INDÚSTRIA DE NOZES

4.13.1 CENÁRIO DE CUSTOS LOGÍSTICOS

4.13.2 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

4.13.3 CONCLUSÃO

5 COBERTURA REGULAMENTAR

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 USO AUMENTO EM PRODUTOS DE PADARIA E CONFEITARIA

6.1.2 CRESCENTE POPULARIDADE DE ALTERNATIVAS À BASE DE NOZES EM LATICÍNIOS E CONFEITARIA

6.1.3 CRESCENTE CONSCIÊNCIA E PRIORIZAÇÃO DA SAÚDE E BEM-ESTAR PESSOAL

6.2 RESTRIÇÕES

6.2.1 PREOCUPAÇÕES RELACIONADAS COM ALERGIAS E POTENCIAIS REAÇÕES ALÉRGICAS EM INDIVÍDUOS

6.2.2 REGULAMENTOS RIGOROSOS GARANTEM A CONFORMIDADE COM A SEGURANÇA ALIMENTAR E OS PADRÕES DE CONTROLE DE QUALIDADE

6.3 OPORTUNIDADES

6.3.1 CRESCIMENTO DE ALIMENTOS FUNCIONAIS E DE ORIGEM PLANTAS

6.3.2 EXPANSÃO DO COMÉRCIO ELETRÔNICO E VENDAS DIRETAS AO CONSUMIDOR

6.4 DESAFIOS

6.4.1 MUDANÇAS CLIMÁTICAS E IMPACTO AMBIENTAL

6.4.2 DESAFIOS LOGÍSTICOS E INTERRUPÇÕES NA CADEIA DE SUPRIMENTOS QUE AFETAM AS OPERAÇÕES

7 MERCADO DE NOZES NOS EUA, REINO UNIDO, ALEMANHA, FRANÇA, ESPANHA E ITÁLIA, POR TIPO

7.1 VISÃO GERAL

7.2 AMÊNDOAS

7.3 AMENDOIM

7.4 PECÃ

7.5 CAJU

7.6 PISTACHE

7.7 NOZES

7.8 MACADÂMIA

7.9 AVELÃS

7.1 CASTANHA-DO-PARÁ

7.11 OUTROS

8 MERCADO DE NOZES NOS EUA, REINO UNIDO, ALEMANHA, FRANÇA, ESPANHA E ITÁLIA, POR CATEGORIA

8.1 VISÃO GERAL

8.2 CONVENCIONAL

8.2.1 AMÊNDOAS

8.2.2 AMENDOIM

8.2.3 PECÃ

8.2.4 CAJU

8.2.5 PISTACHE

8.2.6 NOZES

8.2.7 MACADÂMIA

8.2.8 AVELÃS

8.2.9 CASTANHA-DO-PARÁ

8.2.10 OUTROS

8.3 ORGÂNICO

8.3.1 AMÊNDOAS

8.3.2 AMENDOIM

8.3.3 PECÃ

8.3.4 CAJU

8.3.5 PISTACHE

8.3.6 NOZES

8.3.7 MACADÂMIA

8.3.8 AVELÃS

8.3.9 CASTANHA-DO-PARÁ

8.3.10 OUTROS

9 MERCADO DE NOZES NOS EUA, REINO UNIDO, ALEMANHA, FRANÇA, ESPANHA E ITÁLIA, POR TIPO DE REVESTIMENTO

9.1 VISÃO GERAL

9.2 REVESTIDO

9.3 SEM REVESTIMENTO

10 MERCADOS DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA, POR FAIXA DE PREÇO

10.1 VISÃO GERAL

10.2 MASSA

10.3 PREMIUM

10.4 LUXO

11 MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA, POR FORMULÁRIO

11.1 VISÃO GERAL

11.2 INTEIRO

11.3 CUBOS/CORTADOS

11.4 GRANULAR

11.5 PÓ/FARINHA DE NOZES

11.6 PASTA DE NOZES E MANTEIGA

11.7 ÓLEO DE NOZES

12 MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 VAREJISTAS COM BASE EM LOJAS

12.3 VAREJISTAS NÃO LOJISTAS

13 MERCADO DE NOZES DOS EUA, REINO UNIDO, ALEMANHA, FRANÇA, ESPANHA E ITÁLIA, POR USO FINAL

13.1 VISÃO GERAL

13.2 RESIDENCIAL/VAREJO

13.3 SETOR DE SERVIÇOS DE ALIMENTAÇÃO

14 MERCADO DE NOZES NOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: CENÁRIO DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: EUA

14.2 ANÁLISE DE AÇÕES DA EMPRESA: ALEMANHA

14.3 ANÁLISE DE AÇÕES DA EMPRESA: ITÁLIA

14.4 ANÁLISE DE AÇÕES DA EMPRESA: FRANÇA

14.5 ANÁLISE DE AÇÕES DA EMPRESA: REINO UNIDO

14.6 ANÁLISE DE AÇÕES DA EMPRESA: ESPANHA

15 ANÁLISE SWOT

16 PERFIL DA EMPRESA

16.1 PRODUTORES DE DIAMANTES AZUIS

16.1.1 RESUMO DA EMPRESA

16.1.2 PORTFÓLIO DE PRODUTOS

16.1.3 DESENVOLVIMENTO RECENTE

16.2 FRUTAS VERMELHAS CALLEBAUT.

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 PORTFÓLIO DE PRODUTOS

16.2.4 DESENVOLVIMENTO RECENTE

16.3 CORPORAÇÃO DE ALIMENTOS HORMEL

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 PORTFÓLIO DE PRODUTOS

16.3.4 DESENVOLVIMENTO RECENTE

16.4 GRUPO OLAM

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTO RECENTE

16.5 EMPRESA DE NOZES MARIANI

16.5.1 RESUMO DA EMPRESA

16.5.2 PORTFÓLIO DE PRODUTOS

16.5.3 DESENVOLVIMENTO RECENTE

16.6 ALIMENTOS DE VOLTA À NATUREZA

16.6.1 RESUMO DA EMPRESA

16.6.2 PORTFÓLIO DE PRODUTOS

16.6.3 DESENVOLVIMENTO RECENTE

16.7 ALMENDRAS FRANCISCO MORALES SA

16.7.1 RESUMO DA EMPRESA

16.7.2 PORTFÓLIO DE PRODUTOS

16.7.3 DESENVOLVIMENTO RECENTE

16.8 NOZES DA ANDALUZIA

16.8.1 RESUMO DA EMPRESA

16.8.2 PORTFÓLIO DE PRODUTOS

16.8.3 DESENVOLVIMENTO RECENTE

16.9 AMÊNDOAS BAPU

16.9.1 RESUMO DA EMPRESA

16.9.2 PORTFÓLIO DE PRODUTOS

16.9.3 DESENVOLVIMENTO RECENTE

LANCHES DO SÉCULO 16.1

16.10.1 RESUMO DA EMPRESA

16.10.2 PORTFÓLIO DE PRODUTOS

16.10.3 DESENVOLVIMENTO RECENTE

16.11 NOZES FRESCAS

16.11.1 RESUMO DA EMPRESA

16.11.2 PORTFÓLIO DE PRODUTOS

16.11.3 DESENVOLVIMENTO RECENTE

16.12 NOZES GRAU

16.12.1 RESUMO DA EMPRESA

16.12.2 PORTFÓLIO DE PRODUTOS

16.12.3 ATUALIZAÇÕES RECENTES

16.13 GREATNUTS

16.13.1 RESUMO DA EMPRESA

16.13.2 PORTFÓLIO DE PRODUTOS

16.13.3 DESENVOLVIMENTO RECENTE

16.14 HBS ALIMENTOS LTDA.

16.14.1 RESUMO DA EMPRESA

16.14.2 PORTFÓLIO DE PRODUTOS

16.14.3 DESENVOLVIMENTO RECENTE

16.15 AMÊNDOA IBÉRICA

16.15.1 RESUMO DA EMPRESA

16.15.2 PORTFÓLIO DE PRODUTOS

16.15.3 DESENVOLVIMENTO RECENTE

16.16 KARIBA FARMS INC.

16.16.1 RESUMO DA EMPRESA

16.16.2 PORTFÓLIO DE PRODUTOS

16.16.3 DESENVOLVIMENTO RECENTE

16.17 NOZ-REI

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 DESENVOLVIMENTO RECENTE

16.18 LONE TREE NUT COMPANY, INC.

16.18.1 RESUMO DA EMPRESA

16.18.2 PORTFÓLIO DE PRODUTOS

16.18.3 ATUALIZAÇÕES RECENTES

16.19 MEUS ORGÂNICOS

16.19.1 RESUMO DA EMPRESA

16.19.2 PORTFÓLIO DE PRODUTOS

16.19.3 DESENVOLVIMENTO RECENTE

16.2 PEYMAN

16.20.1 RESUMO DA EMPRESA

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENT

16.21 SKINNYDIPPED.

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT DEVELOPMENT

16.22 SUN ORGANIC FARM

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT UPDATES

16.23 SUN VALLEY

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT UPDATES

16.24 SUNBURST SNACKS

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT DEVELOPMENT

16.25 TERRI LYNN

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT UPDATES

16.26 TIERRA FARM

16.26.1 COMPANY SNAPSHOT

16.26.2 PRODUCT PORTFOLIO

16.26.3 RECENT UPDATES

17 QUESTIONNAIRE

18 RELATED REPORTS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DE MARCAS

TABELA 2 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES NOS EUA

TABELA 3 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES DA ALEMANHA

TABELA 4 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES DA ITÁLIA

TABELA 5 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES DA FRANÇA

TABELA 6 CAPACIDADE DE PRODUÇÃO DO REINO UNIDO PARA OS PRINCIPAIS FABRICANTES

TABELA 7 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES DA ESPANHA

TABELA 8 COBERTURA REGULAMENTAR

TABELA 9 MERCADO DE CASTANHAS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 10 MERCADO DE CASTANHAS DOS EUA, POR TIPO, 2018-2032 (TONELADAS)

TABELA 11 MERCADO DE CASTANHAS DA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 12 MERCADO DE CASTANHAS DA ALEMANHA, POR TIPO, 2018-2032 (TONELADAS)

TABELA 13 MERCADO DE CASTANHAS DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 MERCADO DE NOZES DA ITÁLIA, POR TIPO, 2018-2032 (TONELADAS)

TABELA 15 MERCADO DE CASTANHA-DO-PARÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 MERCADO DE CASTANHAS-DO-PARÁ, POR TIPO, 2018-2032 (TONELADAS)

TABELA 17 MERCADO DE CASTANHAS NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 18 MERCADO DE CASTANHAS DO REINO UNIDO, POR TIPO, 2018-2032 TONELADAS)

TABELA 19 MERCADO DE CASTANHA-DA-ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 20 MERCADO DE CASTANHA-DA-ESPANHA, POR TIPO, 2018-2032 (TONELADAS)

TABELA 21 MERCADO DE CASTANHAS NOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 22 MERCADO DE CASTANHAS NOS EUA, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 23 MERCADO DE CASTANHAS DA ALEMANHA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 24 MERCADO DE CASTANHAS DA ALEMANHA, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 25 MERCADO DE NOZES DA ITÁLIA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 26 MERCADO DE NOZES DA ITÁLIA, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 27 MERCADO DE CASTANHAS-DE-PARA-FRANCESA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 28 MERCADO DE CASTANHAS-DE-FRANÇA, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 29 MERCADO DE CASTANHAS DO REINO UNIDO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 30 MERCADO DE NOZES DO REINO UNIDO, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 31 MERCADO DE CASTANHA-DA-ESPANHA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 32 MERCADO DE CASTANHA-DA-ESPANHA, POR CATEGORIA, 20218-2032 (TONELADAS)

TABELA 33 MERCADO DE NOZES CONVENCIONAIS DOS EUA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 34 ALEMANHA CONVENCIONAL NO MERCADO DE CASTANHAS, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 35 ITÁLIA CONVENCIONAL NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 36 FRANÇA CONVENCIONAL NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE NOZES CONVENCIONAIS DO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 38 ESPANHA CONVENCIONAL NO MERCADO DE CASTANHAS, POR TIPO DE CASTANHA, 2018-2032 (USD MIL)

TABELA 39 MERCADO DE NOZES ORGÂNICAS NOS EUA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 40 MERCADO DE NOZES ORGÂNICAS NA ALEMANHA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 41 MERCADO DE NOZES ORGÂNICAS NA ITÁLIA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 42 MERCADO DE NOZES ORGÂNICAS NA FRANÇA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 43 MERCADO DE NOZES ORGÂNICAS NO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 44 MERCADO ESPANHA DE NOZES ORGÂNICOS, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 45 MERCADO DE NOZES NOS EUA, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE NOZES NOS EUA, POR TIPO DE REVESTIMENTO, 2018-2032 (TONELADAS)

TABELA 47 MERCADO DE CASTANHAS DA ALEMANHA, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE CASTANHAS DA ALEMANHA, POR TIPO DE REVESTIMENTO, 2018-2032 (TONELADAS)

TABELA 49 MERCADO DE NOZES DA ITÁLIA, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 50 MERCADO DE NOZES DA ITÁLIA, POR TIPO DE REVESTIMENTO, 2018-2032 (TONELADAS)

TABELA 51 MERCADO DE CASTANHAS-DO-PARÁ, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE CASTANHAS-DA-FRANCESA, POR TIPO DE REVESTIMENTO, 2018-2032 (TONELADAS)

TABELA 53 MERCADO DE NOZES DO REINO UNIDO, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE NOZES DO REINO UNIDO, POR TIPO DE REVESTIMENTO, 2018-2032 (TONELADAS)

TABELA 55 MERCADO DE CASTANHA-DA-ESPANHA, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 56 MERCADO DE CASTANHA-DA-ESPANHA, POR TIPO DE REVESTIMENTO, 2018-2032 (TONELADAS)

TABELA 57 MERCADO DE NOZES REVESTIDAS NOS EUA, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 58 ALEMANHA REVESTIDA NO MERCADO DE NOZES, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 59 MERCADO DE NOZES REVESTIDAS NA ITÁLIA, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 60 FRANÇA REVESTIDA NO MERCADO DE NOZES POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 61 MERCADO DE NOZES REVESTIDAS NO REINO UNIDO, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 62 ESPANHA REVESTIDA NO MERCADO DE NOZES, POR TIPO DE REVESTIMENTO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE AÇÚCAR EM CASTANHAS DOS EUA, POR TEOR DE AÇÚCAR, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE AÇÚCAR NA ALEMANHA EM NOZES, POR TEOR DE AÇÚCAR, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE AÇÚCAR NO MERCADO DE NOZES DA ITÁLIA, POR TEOR DE AÇÚCAR, 2018-2032 (MIL USD)

TABELA 66 FRANÇA AÇÚCAR NO MERCADO DE NOZES, POR TEOR DE AÇÚCAR, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE AÇÚCAR EM CASTANHAS DO REINO UNIDO, POR TEOR DE AÇÚCAR, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE AÇÚCAR NA ESPANHA, POR TEOR DE AÇÚCAR, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE NOZES REVESTIDAS NOS EUA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 70 MERCADO DE NOZES REVESTIDAS NA ALEMANHA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 71 ITÁLIA REVESTIDA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 72 FRANÇA REVESTIDA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 73 MERCADO DE NOZES REVESTIDAS NO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 74 ESPANHA REVESTIDA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 75 MERCADO DE NOZES SEM REVESTIMENTO NOS EUA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 76 ALEMANHA SEM REVESTIMENTO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 77 ITÁLIA SEM REVESTIMENTO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 78 FRANÇA SEM REVESTIMENTO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 79 MERCADO DE NOZES SEM REVESTIMENTO NO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 80 ESPANHA SEM REVESTIMENTO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 81 MERCADO DE CASTANHAS NOS EUA, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 82 MERCADO DE CASTANHAS NOS EUA, POR FAIXA DE PREÇO, 2018-2032 (TONELADAS)

TABELA 83 MERCADO DE CASTANHAS DA ALEMANHA, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 84 MERCADO DE CASTANHAS DA ALEMANHA, POR FAIXA DE PREÇO, 2018-2032 (TONELADAS)

TABELA 85 MERCADO DE NOZES DA ITÁLIA, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 86 MERCADO DE NOZES DA ITÁLIA, POR FAIXA DE PREÇO, 2018-2032 (TONELADAS)

TABELA 87 MERCADO DE CASTANHA-DO-PARÁ, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 88 MERCADO DE CASTANHAS-DO-PARÁ, POR FAIXA DE PREÇO, 2018-2032 (TONELADAS)

TABELA 89 MERCADO DE CASTANHAS DO REINO UNIDO, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 90 MERCADO DE CASTANHAS DO REINO UNIDO, POR FAIXA DE PREÇO, 2018-2032 (TONELADAS)

TABELA 91 MERCADO DE CASTANHA-DA-ESPANHA, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 92 MERCADO DE CASTANHA-DA-ESPANHA, POR FAIXA DE PREÇO, 2018-2032 (TONELADAS)

TABELA 93 MERCADO DE CASTANHAS NOS EUA, POR FORMA, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE CASTANHAS NOS EUA, POR FORMA, 2018-2032 (TONELADAS)

TABELA 95 MERCADO DE CASTANHAS DA ALEMANHA, POR FORMA, 2018-2032 (MIL USD)

TABELA 96 MERCADO DE CASTANHAS DA ALEMANHA, POR FORMA, 2018-2032 (TONELADAS)

TABELA 97 MERCADO DE NOZES DA ITÁLIA, POR FORMA, 2018-2032 (MIL USD)

TABELA 98 MERCADO DE NOZES DA ITÁLIA, POR FORMA, 2018-2032 (TONELADAS)

TABELA 99 MERCADO DE CASTANHA-DO-PARÁ, POR FORMA, 2018-2032 (MIL USD)

TABELA 100 MERCADO DE CASTANHAS-DO-PARÁ, POR FORMA, 2018-2032 (TONELADAS)

TABELA 101 MERCADO DE CASTANHAS DO REINO UNIDO, POR FORMA, 2018-2032 (MIL USD)

TABELA 102 MERCADO DE CASTANHAS DO REINO UNIDO, POR FORMA, 2018-2032 (TONELADAS)

TABELA 103 MERCADO DE CASTANHA DA ESPANHA, POR FORMA, 2018-2032 (MIL USD)

TABELA 104 MERCADO DE CASTANHA-DA-ESPANHA, POR FORMA, 2018-2032 (TONELADAS)

TABELA 105 MERCADO DE NOZES INTEIRAS NOS EUA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 106 MERCADO DE NOZES INTEIRAS DA ALEMANHA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE NOZES INTEIRAS DA ITÁLIA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 108 FRANÇA INTEIRA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 109 MERCADO DE NOZES INTEIRAS NO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 110 MERCADO ESPANHA DE NOZES INTEIRAS, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 111 MERCADO DE NOZES NOS EUA, EM CUBOS/CORTADAS, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 112 MERCADO DE NOZES FRITAS/CORTADAS NA ALEMANHA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 113 MERCADO DE NOZES EM CUBOS/CORTADAS NA ITÁLIA, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 114 FRANÇA MERCADO DE NOZES PICADAS/CORTADAS, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 115 MERCADO DE NOZES EM CUBOS/CORTADAS NO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 116 MERCADO ESPANHA DE NOZES PICADAS/CORTADAS, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 117 GRANULAR DOS EUA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 118 ALEMANHA GRANULAR NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 119 ITÁLIA GRANULAR NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 120 FRANÇA GRANULAR NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 121 GRANULARES NO MERCADO DE NOZES DO REINO UNIDO, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 122 ESPANHA GRANULAR NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 123 PÓ/FARINHA DE CASTANHAS NOS EUA NO MERCADO DE CASTANHAS, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 124 PÓ/FARINHA DE CASTANHA DA ALEMANHA NO MERCADO DE CASTANHA, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 125 PÓ/FARINHA DE CASTANHA DA ITÁLIA NO MERCADO DE CASTANHA, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 126 PÓ/FARINHA DE CASTANHA DA FRANÇA NO MERCADO DE CASTANHAS, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 127 PÓ/FARINHA DE CASTANHAS NO REINO UNIDO NO MERCADO DE CASTANHAS, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 128 PÓ/FARINHA DE CASTANHA-DA-ESPANHA NO MERCADO DE CASTANHAS, POR TIPO DE CASTANHA, 2018-2032 (MIL USD)

TABELA 129 PASTA E MANTEIGA DE NOZES NOS EUA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 130 PASTA E MANTEIGA DE CASTANHAS DA ALEMANHA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 131 ITÁLIA PASTA DE NOZES E MANTEIGA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 132 PASTA E MANTEIGA DE CASTANHAS DA FRANÇA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 133 PASTA E MANTEIGA DE NOZES DO REINO UNIDO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 134 PASTA E MANTEIGA DE CASTANHA-DA-ESPANHA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 135 ÓLEO DE NOZES NOS EUA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 136 ÓLEO DE NOZES DA ALEMANHA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 137 ÓLEO DE NOZES DA ITÁLIA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 138 ÓLEO DE CASTANHA DA FRANÇA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 139 ÓLEO DE NOZES NO REINO UNIDO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 140 ÓLEO DE CASTANHA-DA-ESPANHA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE CASTANHAS AMERICANAS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 142 MERCADO DE CASTANHAS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 143 MERCADO DE CASTANHAS DA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 144 MERCADO DE CASTANHAS DA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 145 MERCADO DE CASTANHAS DA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 146 MERCADO DE NOZES DA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 147 MERCADO DE CASTANHA-DO-PARÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 148 MERCADO DE CASTANHAS-DO-PARÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 149 MERCADO DE CASTANHAS DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 150 MERCADO DE CASTANHAS DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 151 MERCADO DE CASTANHA-DA-ESPANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 152 MERCADO DE CASTANHA-DA-ESPANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 153 VAREJISTAS NOS EUA QUE TRABALHAM EM LOJAS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 154 VAREJISTAS ALEMANHÃS QUE SE DEDICAM A LOJAS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 155 VAREJISTAS DE LOJAS DA ITÁLIA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 156 VAREJISTAS FRANCESES COM LOJAS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 157 VAREJISTAS DO REINO UNIDO QUE FUNCIONAM EM LOJAS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 158 VAREJISTAS ESPANHOLOS QUE FUNCIONAM EM LOJAS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 159 MERCEARIAS TRADICIONAIS NOS EUA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 160 MERCEARIAS TRADICIONAIS DA ALEMANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 161 MERCEARIAS TRADICIONAIS DA ITÁLIA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 162 MERCEARIAS TRADICIONAIS DA FRANÇA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 163 MERCEARIAS TRADICIONAIS DO REINO UNIDO NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 164 MERCEARIAS TRADICIONAIS DA ESPANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 165 VAREJISTAS DE ALIMENTOS MODERNOS DOS EUA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 166 VAREJISTAS DE ALIMENTAÇÃO MODERNOS DA ALEMANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 167 VAREJISTAS DE ALIMENTAÇÃO MODERNOS DA ITÁLIA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 168 VAREJISTAS DE ALIMENTAÇÃO MODERNOS DA FRANÇA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 VAREJISTAS DE ALIMENTOS MODERNOS DO REINO UNIDO NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 VAREJISTAS DE ALIMENTAÇÃO MODERNOS DA ESPANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 VAREJISTAS NÃO LOJISTAS NOS EUA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 172 VAREJISTAS NÃO LOJISTAS DA ALEMANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 ITÁLIA VAREJISTAS NÃO LOJISTAS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 174 VAREJISTAS NÃO LOJISTAS DA FRANÇA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 175 VAREJISTAS NÃO LOJISTAS DO REINO UNIDO NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 176 VAREJISTAS NÃO LOJISTAS DA ESPANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 177 MERCADO DE CASTANHAS NOS EUA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 178 MERCADO DE CASTANHAS NOS EUA, POR USO FINAL, 2018-2032 (TONELADAS)

TABELA 179 MERCADO DE CASTANHAS DA ALEMANHA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 180 MERCADO DE CASTANHAS DA ALEMANHA, POR USO FINAL, 2018-2032 (TONELADAS)

TABELA 181 MERCADO DE NOZES DA ITÁLIA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 182 MERCADO DE NOZES DA ITÁLIA, POR USO FINAL, 2018-2032 (TONELADAS)

TABELA 183 MERCADO DE CASTANHAS-DO-PARÁ, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 184 MERCADO DE CASTANHAS-DE-FRANÇA, POR USO FINAL, 2018-2032 (TONELADAS)

TABELA 185 MERCADO DE CASTANHAS DO REINO UNIDO, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 186 MERCADO DE CASTANHAS DO REINO UNIDO, POR USO FINAL, 2018-2032 (TONELADAS)

TABELA 187 MERCADO DE CASTANHA DA ESPANHA, POR USO FINAL, 2018-2032 (MIL USD)

TABELA 188 MERCADO DE CASTANHA-DA-ESPANHA, POR USO FINAL, 2018-2032 (TONELADAS)

TABELA 189 DOMÉSTICOS/VAREJO NOS EUA NO MERCADO DE NOZES, POR TIPO DE NU, 2018-2032 (MIL USD)

TABELA 190 ALEMANHA FAMÍLIAS/VAREJO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 191 ITÁLIA FAMÍLIA/VAREJO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 192 FRANÇA FAMÍLIAS/VAREJO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 193 DOMÉSTICOS/VAREJO NO REINO UNIDO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 194 ESPANHA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 195 DOMÉSTICOS/VAREJO NOS EUA NO MERCADO DE NOZES, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 196 ALEMANHA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 197 ITÁLIA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 198 FRANÇA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 199 REINO UNIDO DOMÉSTICO/VAREJO NO MERCADO DE NOZES, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 200 ESPANHA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TIPO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 201 SACHÊS NOS EUA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 202 MERCADO DE SACOS DE NOZES NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 203 ITÁLIA SACHÊS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (USD MIL)

TABELA 204 FRANÇA SACHÊS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (USD MIL)

TABELA 205 SACHÊS NO MERCADO DE NOZES DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 206 ESPANHA SACHÊS NO MERCADO DE NOZES, POR TIPO, 2018-2032 (USD MIL)

TABELA 207 SACOS DE NOZES NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 208 MERCADO DE SACOS DE NOZES DA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 209 MERCADO DE SACOS DE NOZES DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 210 SACOS FRANÇA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (USD MIL)

TABELA 211 SACOS DE NOZES NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 212 SACOS ESPANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (USD MIL)

TABELA 213 DOMÉSTICOS/VAREJO NOS EUA NO MERCADO DE NOZES, POR TAMANHO DA EMBALAGEM, 2018-2032 (MIL USD)

TABELA 214 ALEMANHA FAMÍLIAS/VAREJO NO MERCADO DE NOZES, POR TAMANHO DA EMBALAGEM, 2018-2032 (MIL USD)

TABELA 215 ITÁLIA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TAMANHO DA EMBALAGEM, 2018-2032 (MIL USD)

TABELA 216 FRANÇA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TAMANHO DA EMBALAGEM, 2018-2032 (MIL USD)

TABELA 217 MERCADO DE NOZES NO REINO UNIDO, POR TAMANHO DA EMBALAGEM, 2018-2032 (MIL USD)

TABELA 218 ESPANHA DOMÉSTICOS/VAREJO NO MERCADO DE NOZES, POR TAMANHO DA EMBALAGEM, 2018-2032 (MIL USD)

TABELA 219 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DOS EUA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 220 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ALEMANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 221 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ITÁLIA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 222 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA FRANÇA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 223 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DO REINO UNIDO NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 224 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ESPANHA NO MERCADO DE NOZES, POR TIPO, 2018-2032 (MIL USD)

TABELA 225 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DOS EUA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 226 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ALEMANHA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 227 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ITÁLIA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 228 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA FRANÇA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 229 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DO REINO UNIDO NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

TABELA 230 SETOR DE SERVIÇOS DE ALIMENTAÇÃO DA ESPANHA NO MERCADO DE NOZES, POR TIPO DE NOZES, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA

FIGURA 2 MERCADO DE CASTANHAS DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE CASTANHAS DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: ANÁLISE DROC

FIGURA 4 MERCADO DE CASTANHAS DOS EUA: ANÁLISE DO MERCADO REGIONAL

FIGURA 5 MERCADO DE CASTANHAS DA ALEMANHA: ANÁLISE DO MERCADO REGIONAL

FIGURA 6 MERCADO DE NOZES DA ITÁLIA: ANÁLISE DO MERCADO REGIONAL

FIGURA 7 MERCADO DE CASTANHA-DO-PARÁ: ANÁLISE DE MERCADO REGIONAL

FIGURA 8 MERCADO DE CASTANHAS DO REINO UNIDO: ANÁLISE DO MERCADO REGIONAL

FIGURA 9 MERCADO DE CASTANHA-DA-ESPANHA: ANÁLISE DE MERCADO REGIONAL

FIGURA 10 MERCADO DE CASTANHAS DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 11 MERCADO DE CASTANHAS DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: MODELAGEM MULTIVARIADA

FIGURA 12 MERCADO DE CASTANHAS DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: DEMOGRAFIA DA ENTREVISTA

FIGURA 13 MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 14 MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA, GRADE DE COBERTURA DO USUÁRIO FINAL

FIGURA 15 MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA: SEGMENTAÇÃO

FIGURA 16 DEZ SEGMENTOS COMPÕEM O MERCADO DE NOZES NOS EUA, POR TIPO (2025)

FIGURA 17 DEZ SEGMENTOS COMPÕEM O MERCADO DE CASTANHAS DA ALEMANHA, POR TIPO (2025)

FIGURA 18 DEZ SEGMENTOS COMPÕEM O MERCADO DE NOZES DA ITÁLIA, POR TIPO (2025)

FIGURA 19 DEZ SEGMENTOS COMPÕEM O MERCADO DE CASTANHAS-DE-PARQUE, POR TIPO (2025)

FIGURA 20 DEZ SEGMENTOS COMPREENDEM O MERCADO DE NOZES DO REINO UNIDO, POR TIPO (2025)

FIGURA 21 DEZ SEGMENTOS COMPÕEM O MERCADO DE CASTANHA-DA-ESPANHA, POR TIPO (2025)

FIGURA 22 RESUMO EXECUTIVO DO MERCADO DE NOZES DOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA

FIGURA 23 DECISÕES ESTRATÉGICAS

FIGURA 24 O AUMENTO DO USO DE PRODUTOS DE PADARIA E CONFEITARIA DEVE IMPULSIONAR O MERCADO DE NOZES NOS EUA NO PERÍODO PREVISTO (2025-2032)

FIGURA 25 O AUMENTO DO USO DE PRODUTOS DE PADARIA E CONFEITARIA DEVE IMPULSIONAR O MERCADO DE NOZES DA ALEMANHA NO PERÍODO PREVISTO (2025-2032)

FIGURA 26 O AUMENTO DO USO DE PRODUTOS DE PADARIA E CONFEITARIA DEVE IMPULSIONAR O MERCADO DE NOZES DA ITÁLIA NO PERÍODO PREVISTO (2025-2032)

FIGURA 27 O AUMENTO DO USO DE PRODUTOS DE PADARIA E CONFEITARIA DEVE IMPULSIONAR O MERCADO DE NOZES-PARQUE NO PERÍODO DE PREVISÃO (2025-2032)

FIGURA 28 O AUMENTO DO USO DE PRODUTOS DE PADARIA E CONFEITARIA DEVE IMPULSIONAR O MERCADO DE NOZES DO REINO UNIDO NO PERÍODO PREVISTO (2025-2032)

FIGURA 29 O AUMENTO DO USO DE PRODUTOS DE PADARIA E CONFEITARIA DEVE IMPULSIONAR O MERCADO DE CASTANHA-DA-ESPANHA NO PERÍODO PREVISTO (2025-2032)

FIGURA 30 O SEGMENTO DE AMÊNDOAS DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO DE NOZES DO REINO UNIDO EM 2025 E 2032

FIGURA 31 O SEGMENTO DE AMÊNDOAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE CASTANHAS DA ALEMANHA EM 2025 E 2032

FIGURA 32 O SEGMENTO DE AMÊNDOAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE NOZES DA ITÁLIA EM 2025 E 2032

FIGURA 33 O SEGMENTO DE AMÊNDOAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE CASTANHAS-DE-FRANÇA EM 2025 E 2032

FIGURA 34 O SEGMENTO DE AMÊNDOAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE NOZES DOS EUA EM 2025 E 2032

FIGURA 35 O SEGMENTO DE AMÊNDOAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE CASTANHAS-DA-ESPANHA EM 2025 E 2032

FIGURA 36 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (MIL USD)

FIGURA 37 MERCADO DE NOZES NOS EUA, ESPANHA, REINO UNIDO, FRANÇA, ALEMANHA E ITÁLIA, 2024-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 38 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS PARA OS EUA, A ESPANHA, O REINO UNIDO, A FRANÇA, A ALEMANHA E A ITÁLIA NUTS MARK

FIGURA 39 MERCADO DE NOZES NOS EUA: POR TIPO, 2024

FIGURA 40 MERCADO DE NOZES DA ALEMANHA: POR TIPO, 2024

FIGURA 41 MERCADO DE NOZES DA ITÁLIA: POR TIPO, 2024

FIGURA 42 MERCADO DE CASTANHAS-DO-PARÁ: POR TIPO, 2024

FIGURA 43 MERCADO DE NOZES DO REINO UNIDO: POR TIPO, 2024

FIGURA 44 MERCADO DE NOZES DE SAPIN: POR TIPO, 2024

FIGURA 45 MERCADO DE NOZES NOS EUA: POR CATEGORIA, 2024

FIGURA 46 MERCADO DE NOZES DA ALEMANHA: POR CATEGORIA, 2024

FIGURA 47 MERCADO DE NOZES DA ITÁLIA: POR CATEGORIA, 2024

FIGURA 48 MERCADO DE CASTANHAS-DO-PARÁ: POR CATEGORIA, 2024

FIGURA 49 MERCADO DE NOZES DO REINO UNIDO: POR CATEGORIA, 2024

FIGURA 50 MERCADO DE CASTANHA-DA-ESPANHA: POR CATEGORIA, 2024

FIGURA 51 MERCADO DE NOZES NOS EUA: POR TIPO DE REVESTIMENTO, 2024

FIGURA 52 MERCADO DE CASTANHAS DA ALEMANHA: POR TIPO DE REVESTIMENTO, 2024

FIGURA 53 MERCADO DE NOZES DA ITÁLIA: POR TIPO DE REVESTIMENTO, 2024

FIGURA 54 MERCADO DE CASTANHAS-DA-FRANCESA: POR TIPO DE REVESTIMENTO, 2024

FIGURA 55 MERCADO DE NOZES DO REINO UNIDO: POR TIPO DE REVESTIMENTO, 2024

FIGURA 56 MERCADO DE CASTANHA-DA-ESPANHA: POR TIPO DE REVESTIMENTO, 2024

FIGURA 57 MERCADO DE NOZES DOS EUA: POR FAIXA DE PREÇO, 2024

FIGURA 58 MERCADO DE NOZES DA ALEMANHA: POR FAIXA DE PREÇO, 2024

FIGURA 59 MERCADO DE NOZES DA ITÁLIA: POR FAIXA DE PREÇO, 2024

FIGURA 60 MERCADO DE CASTANHAS-DO-PARÁ: POR FAIXA DE PREÇO, 2024

FIGURA 61 MERCADO DE NOZES DO REINO UNIDO: POR FAIXA DE PREÇO, 2024

FIGURA 62 MERCADO DE NOZES DE SAPIN: POR FAIXA DE PREÇO, 2024

FIGURA 63 MERCADO DE NOZES NOS EUA: POR FORMA, 2024

FIGURA 64 MERCADO DE NOZES DA ALEMANHA: POR FORMA, 2024

FIGURA 65 MERCADO DE NOZES DA ITÁLIA: POR FORMA, 2024

FIGURA 66 MERCADO DE CASTANHAS-DO-PARÁ: POR FORMA, 2024

FIGURA 67 MERCADO DE NOZES DO REINO UNIDO: POR FORMA, 2024

FIGURA 68 MERCADO DE CASTANHA-DA-ESPANHA: POR FORMA, 2024

FIGURA 69 MERCADO DE NOZES NOS EUA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 70 MERCADO DE NOZES DA ALEMANHA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 71 MERCADO DE NOZES DA ITÁLIA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 72 MERCADO DE CASTANHAS FRANCESAS: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 73 MERCADO DE NOZES DO REINO UNIDO: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 74 MERCADO DE CASTANHA-DA-ESPANHA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 75 MERCADO DE NOZES NOS EUA: POR USO FINAL, 2024

FIGURA 76 MERCADO DE NOZES DA ALEMANHA: POR USO FINAL, 2024

FIGURA 77 MERCADO DE NOZES DA ITÁLIA: POR USO FINAL, 2024

FIGURA 78 MERCADO DE CASTANHAS-DE-PARQUE: POR USO FINAL, 2024

FIGURA 79 MERCADO DE NOZES DO REINO UNIDO: POR USO FINAL, 2024

FIGURA 80 MERCADO DE CASTANHA-DA-ESPANHA: POR USO FINAL, 2024

FIGURA 81 MERCADO DE NOZES NOS EUA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

FIGURA 82 MERCADO DE CASTANHAS DA ALEMANHA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

FIGURA 83 MERCADO DE NOZES DA ITÁLIA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

FIGURA 84 MERCADO DE CASTANHA-DO-PARÁ: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

FIGURA 85 MERCADO DE NOZES DO REINO UNIDO: PARTICIPAÇÃO DA EMPRESA 2024 (%)

FIGURA 86 MERCADO DE CASTANHA-DA-ESPANHA: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.