Asia Pacific Ablation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.38 Billion

USD

5.29 Billion

2024

2032

USD

2.38 Billion

USD

5.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.38 Billion | |

| USD 5.29 Billion | |

| % | |

|

Сегментация рынка абляционных устройств в Азиатско-Тихоокеанском регионе по технологиям (термическая абляция и нетермическая абляция), функциям (автоматизированные/роботизированные и традиционные), процедурам (эстетические — омоложение и подтяжка кожи, эстетические — коррекция фигуры, уменьшение жировых отложений и уменьшение видимости целлюлита, доброкачественная гиперплазия предстательной железы, трансуретральная игольчатая абляция, лазерная и другие энергетические методы лечения/гольмиевая лазерная абляция/энуклеация предстательной железы, стрессовое недержание мочи, меноррагия/абляция эндометрия, миома матки, декомпрессия и денервация позвоночника, варикозное расширение вен, фибрилляция предсердий, абляция опухолей и другие), применению (онкология, сердечно-сосудистые заболевания, офтальмология, гинекология, урология, ортопедия и другие) — отрасль. Тенденции и прогноз до 2032 года

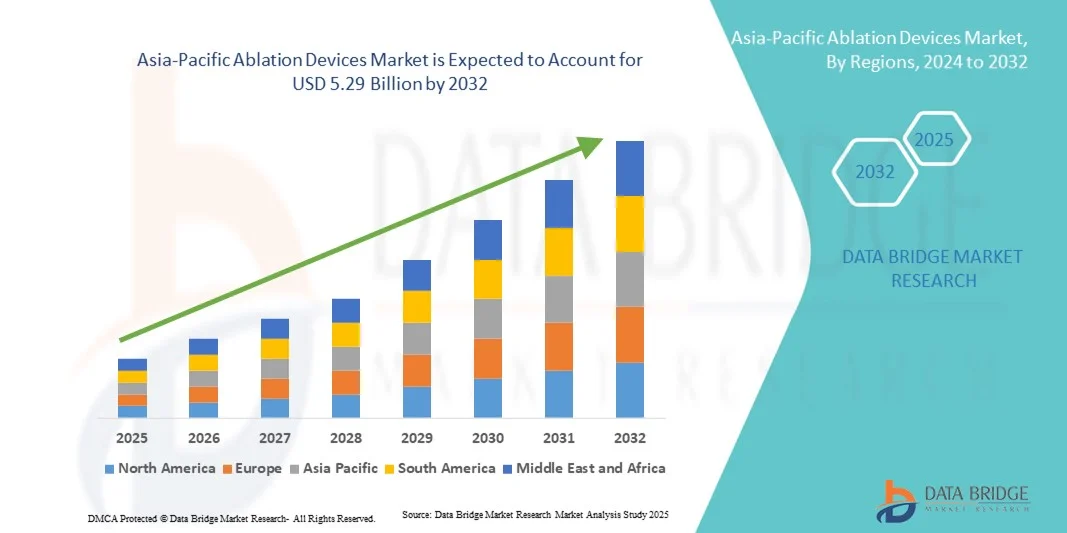

Размер рынка устройств для абляции в Азиатско-Тихоокеанском регионе

- Объем рынка абляционных устройств в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 2,38 млрд долларов США и, как ожидается, достигнет 5,29 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 10,52% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, особенно сердечных аритмий, рака и урологических расстройств, что стимулирует спрос на точные и малоинвазивные методы лечения.

- Кроме того, технологические достижения в области абляционных устройств, включая радиочастотную, криоабляцию, лазерные и высокоинтенсивные сфокусированные ультразвуковые системы, позволяют повысить эффективность, безопасность и улучшить результаты лечения пациентов.

Анализ рынка устройств для абляции в Азиатско-Тихоокеанском регионе

- Благодаря повышенной точности, безопасности и эффективности, устройства для абляции, предлагающие малоинвазивные методы лечения сердечных аритмий, опухолей и других заболеваний, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в специализированных клиниках.

- Растущий спрос на абляционные устройства обусловлен, главным образом, увеличением распространенности сердечно-сосудистых и онкологических заболеваний, расширением применения малоинвазивных процедур и постоянным технологическим прогрессом в области абляционной терапии.

- Китай доминировал на рынке абляционных устройств, занимая наибольшую долю выручки в 38,7% в 2024 году. Этому способствовали быстрое расширение больниц и специализированных клиник, растущее внедрение малоинвазивных процедур, мощная государственная поддержка передовых медицинских технологий и повышение осведомленности среди врачей и пациентов. В стране наблюдается существенный рост числа процедур абляции сердца, опухолей и печени, чему способствуют отечественные производители и международное сотрудничество.

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке абляционных устройств, демонстрируя среднегодовой темп роста в 9,4% в период с 2025 по 2032 год. Этому способствуют растущее внедрение малоинвазивных процедур, расширение инфраструктуры здравоохранения, повышение осведомленности пациентов и правительственные инициативы по продвижению передовых терапевтических технологий в городских и полугородских районах.

- Сегмент термической абляции доминировал на рынке с долей выручки в 62,5% в 2024 году, чему способствовало широкое клиническое применение в онкологии, кардиологии, урологии и эстетической медицине.

Обзор отчета и сегментация рынка абляционных устройств

|

Атрибуты |

Ключевые аспекты рынка устройств для абляции: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка устройств для абляции в Азиатско-Тихоокеанском регионе

Растущий спрос на малоинвазивные и технологически совершенные процедуры.

- Значительной и быстро набирающей обороты тенденцией на рынке абляционных устройств в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных и контролируемых с помощью визуализации процедур, которые повышают точность, сокращают время восстановления и улучшают результаты лечения пациентов.

- Например, передовые системы абляции опухолей и технологии абляции сердца интегрируются с платформами визуализации в реальном времени, такими как ультразвуковое исследование, компьютерная томография и магнитно-резонансная томография , что позволяет врачам точно воздействовать на пораженные ткани, минимизируя при этом повреждение окружающих областей.

- Интеграция роботизированных и автоматизированных систем в процедуры абляции позволяет обеспечить более стабильную и точную подачу энергии, повышая эффективность процедуры и снижая риск осложнений.

- Эти достижения позволяют больницам и специализированным клиникам предлагать более широкий спектр методов лечения, включая абляцию опухолей, лечение сердечной аритмии и терапию варикозного расширения вен, с улучшенной безопасностью и эффективностью.

- Тенденция к более точным, технологически совершенным процедурам коренным образом меняет клинические ожидания, и медицинские работники все чаще отдают приоритет системам, сочетающим в себе надежность, безопасность и универсальность процедур.

- В связи с этим ведущие производители абляционных устройств разрабатывают платформы нового поколения, поддерживающие многомодальную визуализацию, роботизированное наведение и настраиваемые протоколы абляции, чтобы удовлетворить растущий спрос как в стационарных, так и в амбулаторных условиях.

- Спрос на современные абляционные устройства быстро растет в онкологии, кардиологии, урологии и эстетической медицине, поскольку медицинские учреждения стремятся улучшить результаты лечения пациентов, одновременно оптимизируя эффективность рабочих процессов.

Динамика рынка устройств для абляции в Азиатско-Тихоокеанском регионе

Водитель

Растущая потребность обусловлена увеличением распространенности сердечно-сосудистых и онкологических заболеваний.

- Растущая распространенность сердечно-сосудистых заболеваний, аритмий и рака, а также растущая предпочтение малоинвазивным методам лечения, являются существенным фактором, обуславливающим повышенный спрос на абляционные устройства.

- Например, в апреле 2024 года компания Medtronic объявила о выпуске системы абляции сердца нового поколения, разработанной для повышения точности, сокращения времени процедуры и улучшения безопасности пациентов. Ожидается, что подобные инновации ведущих компаний будут способствовать росту отрасли устройств для абляции в течение прогнозируемого периода.

- В стремлении медицинских учреждений к более безопасным и эффективным методам лечения, абляционные устройства предлагают расширенные возможности, такие как визуализация в реальном времени, автоматическая подача энергии и целенаправленная абляция тканей, обеспечивая превосходные клинические результаты по сравнению с традиционными хирургическими подходами.

- Кроме того, растущее внедрение малоинвазивных процедур и интеграция абляционных систем с платформами диагностической визуализации и мониторинга делают эти устройства неотъемлемыми компонентами современных клинических рабочих процессов.

- Удобство, заключающееся в сокращении продолжительности пребывания в больнице, более быстром выздоровлении пациентов и снижении процедурных рисков, являются ключевыми факторами, стимулирующими внедрение абляционных устройств как в больницах, так и в специализированных клиниках. Тенденция к созданию передовых, удобных для пациентов устройств и растущая доступность инновационных вариантов абляционных устройств еще больше способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и сложности процедуры

- Относительно высокая стоимость современных абляционных устройств, а также необходимость специализированной подготовки врачей, создают препятствия для более широкого проникновения на рынок. Высокие первоначальные капиталовложения могут стать барьером, особенно для небольших больниц или клиник с ограниченным бюджетом.

- Например, сложные системы абляции сердца и онкологических заболеваний часто требуют дополнительного оборудования для визуализации и мониторинга, что может увеличить общую стоимость процедуры и ограничить ее внедрение в регионах с высокой экономической активностью.

- Решение этих проблем за счет упрощения конструкции устройств, программ обучения врачей и экономически эффективных решений имеет решающее значение для расширения охвата рынка. Ведущие компании, такие как Boston Scientific и Abbott, постоянно разрабатывают более интуитивно понятные и удобные в использовании платформы для абляции, чтобы повысить их внедрение.

- Хотя цены на некоторые устройства постепенно снижаются, предполагаемая высокая стоимость передовых технологий по-прежнему может препятствовать их широкому внедрению, особенно в регионах с ограниченными расходами на здравоохранение.

- Преодоление этих проблем за счет инноваций в обеспечении доступности устройств, повышения эффективности процедур и образовательных инициатив для медицинских работников будет иметь решающее значение для устойчивого роста рынка устройств для абляции.

- Нормативно-правовые препятствия и строгие требования соответствия в разных странах могут задерживать утверждение продукции и выход на рынок, ограничивая скорость внедрения и распространения новых технологий абляции.

- Недостаточная осведомленность пациентов о преимуществах абляционных процедур по сравнению с традиционной хирургией может снизить объемы проводимых операций, особенно на развивающихся рынках, где малоинвазивные технологии все еще набирают популярность.

Обзор рынка абляционных устройств в Азиатско-Тихоокеанском регионе

Рынок сегментирован по технологиям, функциям, процедурам и областям применения.

- С помощью технологий

Рынок устройств для абляции сегментирован по технологиям на термическую и нетермическую абляцию. Сегмент термической абляции доминировал на рынке с долей выручки в 62,5% в 2024 году, благодаря широкому клиническому применению в онкологии, кардиологии, урологии и эстетической медицине. Методы термической абляции, такие как радиочастотная, микроволновая и лазерная абляция, обеспечивают точную подачу энергии, предсказуемые результаты и минимальную инвазивность. Больницы и амбулаторные центры предпочитают термическую абляцию из-за ее способности сокращать время восстановления пациентов и послеоперационные осложнения. Достижения в области визуализации, интеграции роботизированных систем и мониторинга в режиме реального времени дополнительно способствуют ее внедрению. Сегмент выигрывает от высокой эффективности процедур и воспроизводимости в различных областях медицины. Глубокая осведомленность врачей, обширные клинические данные и экономическая эффективность по сравнению с новыми методами укрепляют его доминирующее положение.

Ожидается, что сегмент нетермической абляции продемонстрирует самый быстрый среднегодовой темп роста в 8,1% в период с 2025 по 2032 год, что обусловлено расширением использования в деликатных процедурах, где тепло может повредить окружающие ткани, включая модуляцию нервов, офтальмологию и некоторые кардиологические вмешательства. Такие методы, как криоабляция, необратимая электропорация и импульсная абляция, приобретают популярность благодаря своей безопасности, минимальной инвазивности и быстрому восстановлению пациентов. Расширение показаний, повышение осведомленности врачей и технологические усовершенствования в подаче энергии и интеграции визуализации способствуют внедрению этих методов. Рост числа персонализированных протоколов лечения и минимально инвазивных подходов в специализированных клиниках также поддерживает быстрый рост.

- По функциям

По функциональному назначению рынок сегментируется на автоматизированные/роботизированные и традиционные. Традиционный сегмент доминировал с долей выручки в 58,3% в 2024 году, чему способствовало его широкое применение в рутинных больничных и амбулаторных процедурах. Традиционные устройства ценятся за свою надежность, более низкую первоначальную стоимость и совместимость с существующими клиническими рабочими процессами. Больницы и хирургические центры продолжают отдавать предпочтение традиционным системам абляции для таких устоявшихся процедур, как абляция опухолей, лечение сердечных аритмий и урологические вмешательства. Преимуществами сегмента являются обширная подготовка врачей, доказанные клинические результаты и широкая доступность по всей Северной Америке. Многолетнее применение в различных специальностях и простота использования еще больше укрепляют его рыночные позиции. Доминирование сегмента подкрепляется интеграцией со стандартными системами визуализации и предсказуемой эффективностью процедур.

Прогнозируется, что сегмент автоматизированных/роботизированных систем будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,2% в период с 2025 по 2032 год, чему способствует растущий спрос на высокоточные процедуры абляции в онкологии, кардиологии и гинекологии. Роботизированные и автоматизированные системы повышают точность, согласованность и эффективность процедур, снижая количество осложнений и улучшая результаты лечения пациентов. Интеграция с платформами визуализации в реальном времени и мониторинга энергии позволяет осуществлять более продвинутое планирование и выполнение лечения. Рост внедрения в специализированных больницах в сочетании с увеличением инвестиций в передовые хирургические платформы способствует быстрому росту. Возможность стандартизации сложных процедур, снижение зависимости от оператора и повышение воспроизводимости процедур являются движущими силами их распространения.

- По процедуре

В зависимости от процедуры рынок сегментирован на следующие категории: эстетическая медицина — омоложение и подтяжка кожи, эстетическая медицина — коррекция фигуры, уменьшение жировых отложений, уменьшение проявлений целлюлита, доброкачественная гиперплазия предстательной железы, трансуретральная игольчатая абляция, лазерная и другие энергетические терапии/гольмиевая лазерная абляция/энуклеация предстательной железы, стрессовое недержание мочи, меноррагия/абляция эндометрия, миома матки, декомпрессия и денервация позвоночника, варикозное расширение вен, фибрилляция предсердий, абляция опухолей и другие. Сегмент абляции опухолей доминировал с долей выручки в 39,8% в 2024 году, что обусловлено ростом распространенности рака, предпочтением малоинвазивных процедур и растущей доступностью платформ абляции под контролем визуализации. Абляция опухоли позволяет точно воздействовать на злокачественные ткани, сохраняя при этом здоровые структуры, сокращая продолжительность пребывания в больнице и улучшая восстановление пациентов. Внедрению этой методики способствуют опыт врачей, технологические достижения и растущая осведомленность о менее инвазивных методах лечения рака. Увеличение количества клинических доказательств эффективности и безопасности по сравнению с хирургической резекцией укрепляет лидирующие позиции на рынке. Растущий спрос в онкологических центрах и амбулаторных клиниках еще больше ускоряет внедрение.

Ожидается, что сегмент эстетической косметологии — коррекция фигуры, уменьшение жировых отложений и снижение видимости целлюлита — продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, чему способствуют растущий интерес к неинвазивным косметическим процедурам, увеличение располагаемого дохода и растущий спрос на амбулаторные эстетические вмешательства. Усовершенствования в энергетических устройствах для коррекции контуров тела и уменьшения целлюлита повышают эффективность процедур и удовлетворенность пациентов. Сегмент выигрывает от сокращения времени восстановления, снижения частоты осложнений и высокого спроса со стороны пациентов. Расширение сети эстетических клиник, повышение осведомленности о процедурах коррекции контуров тела и технологические улучшения точности устройств способствуют быстрому внедрению. Растущее влияние социальных сетей и спрос на малоинвазивные косметические процедуры также стимулируют рост.

- По заявлению

В зависимости от области применения рынок сегментирован на онкологию, сердечно-сосудистые заболевания, офтальмологию, гинекологию, урологию, ортопедию и другие. Сегмент онкологии доминировал с долей выручки в 42,7% в 2024 году, чему способствовали рост заболеваемости раком, предпочтение малоинвазивных методов лечения и внедрение передовых методов термической и нетермической абляции в онкологических центрах. Возможность точного воздействия на опухоли при минимизации повреждения здоровых тканей стимулирует внедрение. Наличие передовых методов визуализации, интеграция роботизированных систем и благоприятные клинические результаты дополнительно поддерживают доминирование. Врачи и больницы предпочитают абляцию за ее эффективность, безопасность и снижение послеоперационных осложнений. Рост инвестиций в онкологическую инфраструктуру, повышение осведомленности пациентов и более широкая политика возмещения расходов также способствуют лидерству на рынке.

Ожидается, что сегмент урологии продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2025 по 2032 год, обусловленный растущей распространенностью доброкачественной гиперплазии предстательной железы, стрессового недержания мочи и заболеваний мочевыводящих путей. Быстро растет внедрение малоинвазивных абляционных методов лечения, таких как лазерные, радиочастотные и энергетические процедуры. Рост инвестиций в специализированные урологические центры, передовые методы визуализации и целевые протоколы лечения поддерживают рост сегмента. Такие преимущества, как сокращение времени восстановления, снижение частоты осложнений и возможность амбулаторного лечения, способствуют внедрению. Повышение осведомленности среди врачей и пациентов, а также развитие инфраструктуры здравоохранения в Северной Америке еще больше ускоряют внедрение.

Региональный анализ рынка абляционных устройств в Азиатско-Тихоокеанском регионе

- В 2024 году Азиатско-Тихоокеанский регион доминировал на рынке устройств для абляции.

- Благодаря развитой инфраструктуре здравоохранения растет внедрение малоинвазивных процедур.

- Непрерывный технологический прогресс в области устройств для абляции с использованием энергии, а также значительные инвестиции в больницы и специализированные клиники по всему региону.

Анализ рынка абляционных устройств в Китае

Китайский рынок абляционных устройств доминировал на рынке, занимая наибольшую долю выручки в 38,7% в 2024 году. Этому способствовали быстрое расширение больниц и специализированных клиник, сильная государственная поддержка передовых медицинских технологий и повышение осведомленности среди врачей и пациентов. В стране наблюдается значительный рост числа процедур абляции сердца, опухолей и печени, чему способствуют отечественные производители и международное сотрудничество, что делает Китай ведущим рынком в Азиатско-Тихоокеанском регионе.

Анализ рынка абляционных устройств в Индии

Ожидается, что рынок абляционных устройств в Индии станет самым быстрорастущим регионом на этом рынке, увеличиваясь на 9,4% в год в период с 2025 по 2032 год. Этому способствуют растущее внедрение малоинвазивных процедур, расширение инфраструктуры здравоохранения, повышение осведомленности пациентов и правительственные инициативы по продвижению передовых терапевтических технологий в городских и полугородских районах. Дополнительным стимулом для роста рынка является также внимание страны к модернизации больниц и обучению врачей работе с энергетическими и визуально-управляемыми системами абляции.

Доля рынка устройств для абляции в Азиатско-Тихоокеанском регионе

В отрасли производства абляционных устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостон Научный (США)

- Компания Johnson & Johnson и ее филиалы (США)

- Эбботт (США)

- AngioDynamics (США)

- Siemens Healthineers AG (Германия)

- Philips Healthcare (Нидерланды)

- Корпорация «Страйкер» (США)

- Корпорация Терумо (Япония)

- Merit Medical Systems (США)

- Hologic, Inc. (США)

- Б. Браун Мельсунген АГ (Германия)

- Varian Medical Systems (США)

- Apyx Medical (США)

- Cook Medical (США)

- Корпорация «Олимпус» (Япония)

Последние разработки на рынке абляционных устройств в Азиатско-Тихоокеанском регионе

- В феврале 2025 года компания Johnson & Johnson (J&J) возобновила ограниченный выпуск своего кардиостимулятора Varipulse в США после расследования, подтвердившего его работоспособность. Устройство Varipulse использует импульсную абляцию для лечения нарушений сердечного ритма. Первоначальное внедрение было приостановлено в январе 2025 года из-за сообщений о четырех случаях инсульта. Расследование показало, что, хотя устройства работали правильно, риск нейроваскулярных осложнений может увеличиться, если абляция проводится чрезмерно часто, в несколько этапов или неправильно расположена вне легочных вен. В результате J&J обновила рекомендации по использованию катетера Varipulse во всем мире. Несмотря на приостановку в США, внедрение Varipulse завершено более чем в 3000 коммерческих случаях по всему миру, и устройство остается доступным на всех рынках, где оно было запущено.

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) классифицировало отзыв криоабляционных баллонных катетеров POLARx компании Boston Scientific как «наиболее серьезный» из-за значительного числа повреждений пищевода, в частности, атрио-пищеводных фистул, которые могут привести к фатальным осложнениям, таким как закупорка кровеносных сосудов головного мозга пузырьками воздуха. Целью отзыва было обновление инструкций по применению катетеров, а не изъятие продукта из продажи. Эти катетеры используются в малоинвазивных абляционных процедурах для лечения фибрилляции предсердий, которая вызывает учащенное и нерегулярное сердцебиение. FDA указало на семь случаев травм и четыре случая смерти, связанных с этим продуктом. Компания Boston Scientific выпустила срочное уведомление о медицинском изделии, инструктирующее пострадавших клиентов о правильном использовании в соответствии с пересмотренными рекомендациями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.