Asia Pacific Active Medical Implantable Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.06 Billion

USD

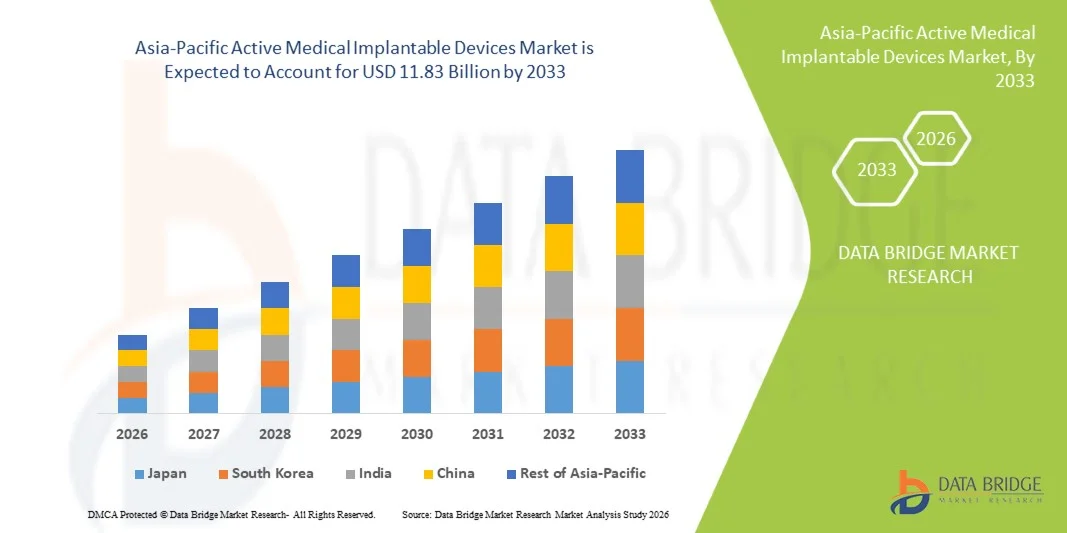

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Сегментация рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе по продуктам (устройства для сердечной ресинхронизационной терапии (CRT-D), имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, глазные имплантаты, нейростимуляторы, активные имплантируемые слуховые аппараты, устройства вспомогательного кровообращения желудочков, имплантируемые кардиомониторы/вставляемые петлевые регистраторы, брахитерапия, имплантируемые глюкометры, имплантаты для лечения синдрома опущенной стопы, плечевые имплантаты, имплантируемые инфузионные насосы и имплантируемые аксессуары), типу хирургического вмешательства (традиционные хирургические методы и малоинвазивная хирургия), процедуре (нейрососудистая, сердечно-сосудистая, слуховая и другие), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры и клиники) — тенденции отрасли и прогноз до 2033 года.

Размер рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе

- Объем рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 5,06 млрд долларов США и, как ожидается, достигнет 11,83 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым увеличением числа хронических заболеваний, расширением инфраструктуры здравоохранения и растущим внедрением передовых имплантируемых технологий в таких ключевых странах, как Китай, Индия и Япония, что, в свою очередь, способствует увеличению объемов процедур и распространению медицинских устройств.

- Кроме того, растущая осведомленность пациентов, усовершенствование хирургических и имплантологических технологий, а также благоприятные политические реформы, повышающие доступность и ценовую доступность, превращают активные имплантируемые устройства в важнейшие компоненты современных терапевтических стратегий в регионе. Эти факторы в совокупности ускоряют внедрение активных медицинских имплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе

- Активные имплантируемые медицинские устройства, включая устройства для сердечной ресинхронизационной терапии, имплантируемые кардиовертеры-дефибрилляторы, кардиостимуляторы, нейростимуляторы и активные слуховые имплантаты, приобретают все большее значение для лечения хронических и угрожающих жизни состояний в больницах, специализированных клиниках и амбулаторных хирургических центрах благодаря своей терапевтической эффективности, малоинвазивным процедурам имплантации и интеграции с передовыми технологиями мониторинга.

- Растущий спрос на эти устройства в первую очередь обусловлен увеличением распространенности сердечно-сосудистых, неврологических и сенсорных расстройств, расширением инфраструктуры здравоохранения и повышением осведомленности пациентов о передовых имплантируемых решениях.

- Китай доминировал на рынке активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,1% в 2025 году, что было обусловлено государственными инициативами в области здравоохранения, увеличением объемов процедур и быстрым внедрением технологически совершенных имплантатов.

- Ожидается, что Индия станет самой быстрорастущей страной в регионе благодаря увеличению численности пожилого населения, расширению доступа к здравоохранению и расширению применения малоинвазивных хирургических процедур.

- Сегмент имплантируемых кардиовертеров-дефибрилляторов доминировал на рынке, занимая 28,9% в 2025 году, что обусловлено высокой распространенностью сердечных заболеваний, хорошо отработанными клиническими процедурами и убедительными доказательствами эффективности.

Обзор отчета и сегментация рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка имплантируемых медицинских устройств в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе

«Достижения в области дистанционного мониторинга и имплантатов с поддержкой Интернета вещей»

- A significant and accelerating trend in the Asia-Pacific Active Medical Implantable Devices Market is the integration of remote monitoring and IoT-enabled functionalities in devices such as pacemakers, ICDs, and neurostimulators, enhancing continuous patient care and post-operative management

- For instance, Medtronic’s pacemakers now support remote data transmission to clinicians, allowing for timely intervention and follow-up without frequent hospital visits, improving patient outcomes and clinical efficiency

- IoT-enabled implantable devices allow real-time tracking of vital parameters and device performance, enabling predictive maintenance, early detection of complications, and personalized treatment adjustments based on patient-specific data trends

- The integration of implantable devices with mobile applications and hospital information systems facilitates centralized monitoring, enabling physicians to manage multiple patients remotely and optimize treatment plans through a single digital platform

- This trend towards smarter, connected, and patient-centric implantable solutions is reshaping clinician and patient expectations, driving innovation in device features such as automated alerts, adaptive therapy adjustments, and telemedicine compatibility

- The demand for remote monitoring and IoT-enabled implantable devices is growing rapidly across both hospitals and specialty clinics, as healthcare providers increasingly prioritize continuous patient monitoring and improved clinical outcomes

- The development of AI-powered implantable devices capable of analyzing patient data for predictive therapy adjustments is emerging as a key trend, improving personalized treatment and clinical decision-making

Asia-Pacific Active Medical Implantable Devices Market Dynamics

Driver

“Increasing Prevalence of Chronic Diseases and Aging Population”

- The rising prevalence of cardiovascular, neurological, and sensory disorders, along with an expanding geriatric population, is a significant driver for the increased adoption of active medical implantable devices in the region

- For instance, Abbott announced the expansion of its cardiac rhythm management solutions in India in 2025, focusing on increasing device availability and procedural support for hospitals and specialty clinics

- As chronic disease incidence grows, implantable devices offer advanced therapeutic benefits, including precise pacing, defibrillation, and neurostimulation, improving patient survival rates and quality of life compared to conventional treatments

- Furthermore, expanding healthcare infrastructure and investments in medical technology adoption are making hospitals and specialty clinics better equipped to perform implantable device procedures efficiently

- Increasing patient awareness of advanced therapeutic options, combined with government initiatives supporting implantable device accessibility, is further driving adoption across emerging markets in the Asia-Pacific region

- Rising demand for home-based patient monitoring solutions is also fueling growth, as implantable devices with remote connectivity reduce hospital visits and support chronic disease management

- Technological advancements in battery life and device miniaturization are enhancing device performance and patient comfort, creating new adoption opportunities across the region

Restraint/Challenge

“High Device Cost and Regulatory Compliance Hurdles”

- The relatively high cost of active medical implantable devices compared to traditional treatment options poses a significant barrier to adoption in price-sensitive populations across emerging Asia-Pacific economies

- For instance, advanced ICDs and neurostimulators with remote monitoring capabilities are often cost-prohibitive for smaller hospitals or outpatient clinics, limiting access in rural or low-income regions

- Compliance with strict regional regulatory requirements and device approval processes can delay market entry, adding complexity and cost for manufacturers and potentially slowing adoption rates

- Furthermore, concerns regarding device safety, long-term implantation risks, and post-operative complications necessitate rigorous clinical trials and monitoring, which can increase both cost and patient hesitancy

- Overcoming these challenges through cost-effective device innovation, streamlined regulatory pathways, and patient education on clinical benefits is essential to sustaining market growth in the Asia-Pacific active medical implantable devices sector

- Limited skilled medical professionals and trained surgeons in some countries create adoption challenges, as specialized training is required for safe device implantation and follow-up care

- Supply chain complexities and component shortages for advanced implantable devices may disrupt timely availability, especially for remote or smaller markets, posing another challenge to market expansion

Asia-Pacific Active Medical Implantable Devices Market Scope

The market is segmented on the basis of product, surgery type, procedure, and end user.

- By Product

On the basis of product, the market is segmented into implantable cardioverter defibrillators (ICDs), cardiac resynchronization therapy devices (CRT-D), implantable pacemakers, neurostimulators, active implantable hearing devices, ventricular assist devices, implantable heart monitors/insertable loop recorders, eye implants, brachytherapy devices, implantable glucose monitors, dropped foot implants, shoulder implants, implantable infusion pumps, and implantable accessories. The implantable cardioverter defibrillators (ICDs) segment dominated the market with the largest market revenue share of 28.9% in 2025, driven by the high prevalence of cardiovascular disorders such as arrhythmias and heart failure. Hospitals and specialty clinics prioritize ICDs for their proven clinical efficacy in preventing sudden cardiac death and improving patient survival rates. The well-established procedural workflow for ICD implantation and strong clinical evidence further support market dominance. In addition, increasing awareness among cardiologists and patients about advanced arrhythmia management is boosting ICD adoption. High procedural volumes in countries like China and Japan also contribute to its leading share. The segment benefits from continuous technological advancements, including remote monitoring and MRI-compatible models, enhancing clinical utility and patient comfort.

The implantable pacemakers segment is anticipated to witness the fastest growth rate of 10.8% from 2026 to 2033, fueled by the rising geriatric population and increasing incidence of bradycardia and conduction disorders in emerging countries like India. Pacemakers are increasingly adopted due to their minimally invasive implantation techniques and long-term clinical benefits. The segment’s growth is further supported by innovations such as leadless pacemakers, remote monitoring capabilities, and smaller device sizes that improve patient compliance and comfort. Expanding healthcare infrastructure and reimbursement policies in Asia-Pacific are enabling broader access to pacemaker procedures. Growing awareness campaigns about cardiovascular health are also driving early adoption among at-risk patients.

- By Surgery Type

On the basis of surgery type, the market is segmented into traditional surgical methods and minimally invasive surgery. The minimally invasive surgery segment dominated the market in 2025, accounting for the largest revenue share due to reduced recovery times, lower complication rates, and improved patient comfort. Hospitals increasingly prefer minimally invasive approaches for cardiac, neurovascular, and orthopedic implantable procedures. The availability of advanced imaging, robotic-assisted guidance, and catheter-based implantation systems is accelerating adoption. Minimally invasive techniques allow outpatient procedures and shorter hospital stays, which is particularly advantageous in high-volume healthcare settings. Clinicians value these procedures for their precision and reduced procedural trauma, enhancing patient outcomes. Government initiatives promoting advanced surgical technologies also support the dominance of this segment.

The traditional surgical methods segment is expected to witness moderate growth from 2026 to 2033, as it continues to serve complex cases requiring open procedures or multi-device implantation. While slower than minimally invasive methods, traditional surgeries remain crucial for certain orthopedic, vascular, and oncology-related implants. Hospitals with experienced surgical teams and infrastructure continue to rely on these methods for high-risk patients. In addition, training programs in emerging countries are emphasizing minimally invasive adoption, but traditional procedures still have a strong foothold due to familiarity and clinical trust.

- By Procedure

On the basis of procedure, the market is segmented into cardiovascular, neurovascular, hearing, and others. The cardiovascular segment dominated the market with the largest revenue share of 45% in 2025, driven by high incidences of heart failure, arrhythmias, and other cardiac disorders in Asia-Pacific. ICDs, CRT-D devices, and pacemakers constitute the majority of cardiovascular procedures. Hospitals and specialty clinics prefer cardiovascular implants due to established clinical protocols, proven survival benefits, and patient demand. The segment also benefits from reimbursement schemes in countries like Japan and Australia, facilitating broader access. Continuous technological innovations, such as remote monitoring, MRI compatibility, and improved battery life, further enhance adoption. Growing awareness of cardiac disease prevention and treatment is increasing procedure volumes across the region.

Ожидается, что сегмент слуховых аппаратов продемонстрирует самый быстрый темп роста — 12,3% в период с 2026 по 2033 год, что обусловлено растущей распространенностью нарушений слуха, старением населения и увеличением использования активных имплантируемых слуховых аппаратов, таких как кохлеарные импланты. В развивающихся странах, таких как Индия, наблюдается рост государственной поддержки программ восстановления слуха. Достижения в миниатюризации устройств, беспроводной связи и интеграции с мобильными приложениями улучшают пользовательский опыт. Сегмент также поддерживается инициативами по повышению осведомленности о ранней диагностике и лечении потери слуха. Расширение сети специализированных ЛОР-клиник и больниц, оснащенных имплантационными центрами, способствует ускорению темпов внедрения.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и поликлиники. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 50% в 2025 году, благодаря возможности проведения большого количества операций по имплантации устройств в кардиологии, нейрососудистой хирургии и ортопедии. Больницы предоставляют доступ к квалифицированным хирургам, современным операционным и отделениям послеоперационного ухода, что делает их предпочтительным выбором для сложных имплантационных процедур. Сегмент также выигрывает от страхового покрытия и политики возмещения расходов, особенно в развитых странах Азиатско-Тихоокеанского региона. Крупные больницы часто внедряют новейшие технологии имплантируемых устройств и решения для дистанционного мониторинга, улучшая результаты лечения пациентов и повышая рыночный спрос. Кроме того, партнерство с производителями устройств в рамках программ обучения и повышения осведомленности еще больше укрепляет доминирование больниц.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый темп роста — 11% в период с 2026 по 2033 год, чему способствует растущее число центров, специализирующихся на кардиологии, неврологии и отоларингологии, на развивающихся рынках. Эти клиники предоставляют специализированную помощь, малоинвазивные методы имплантации и амбулаторное наблюдение, делая процедуры более доступными для пациентов. Государственные и частные инициативы по развитию специализированной медицинской помощи в Индии, Китае и Юго-Восточной Азии способствуют быстрому внедрению этой практики. Пациенты все чаще предпочитают специализированные клиники из-за удобного графика приема, персонализированного подхода и короткого времени ожидания. Инновации в технологиях медицинских устройств и дистанционном мониторинге еще больше способствуют распространению специализированных клиник.

Региональный анализ рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,1% в 2025 году, что было обусловлено государственными инициативами в области здравоохранения, увеличением объемов процедур и быстрым внедрением технологически совершенных имплантатов.

- Пациенты и медицинские работники в регионе все больше ценят преимущества передовых методов лечения, таких как повышение выживаемости, малоинвазивные процедуры имплантации и возможности дистанционного мониторинга, которые улучшают клинические результаты и качество жизни пациентов.

- Широкое распространение имплантируемых устройств дополнительно поддерживается правительственными инициативами, направленными на обеспечение доступа к передовым медицинским технологиям, ростом расходов на здравоохранение и повышением осведомленности среди врачей и пациентов, что делает их незаменимыми решениями как в больницах, так и в специализированных клиниках.

Анализ рынка активных медицинских имплантируемых устройств в Китае и Азиатско-Тихоокеанском регионе

Китайский рынок активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе занял наибольшую долю выручки в 38,1% в 2025 году, чему способствовали высокая распространенность сердечно-сосудистых и неврологических заболеваний и быстрое внедрение передовых имплантируемых технологий. Больницы и специализированные клиники все чаще отдают приоритет таким устройствам, как имплантируемые кардиовертеры-дефибрилляторы (ИКД), кардиоресинхронизирующие дефибрилляторы (КРТ-Д) и кардиостимуляторы, благодаря их доказанной клинической эффективности и преимуществам в плане выживаемости. Растущее внимание к малоинвазивным процедурам в сочетании с государственными инициативами в области здравоохранения и поддержкой в сфере возмещения затрат еще больше стимулирует внедрение этих устройств. Кроме того, растущая осведомленность пациентов и большой объем процедур в городских центрах обуславливают высокий рыночный спрос как в государственных, так и в частных медицинских учреждениях.

Анализ рынка активных медицинских имплантируемых устройств в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок активных медицинских имплантируемых устройств в Индии и Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост численности пожилого населения, увеличение заболеваемости хроническими сердечно-сосудистыми и неврологическими заболеваниями, а также расширение инфраструктуры здравоохранения. Растущее число специализированных клиник и кардиологических центров в Индии облегчает доступ к имплантируемым процедурам, таким как кардиостимуляторы, имплантируемые кардиодефибрилляторы и нейростимуляторы. Правительственные инициативы, направленные на продвижение передовых медицинских технологий, в сочетании с растущим внедрением малоинвазивных процедур, ускоряют проникновение на рынок. Кроме того, повышение доступности устройств и развитие отечественного производства способствуют более широкому распространению их в городских и полугородских регионах.

Анализ рынка активных медицинских имплантируемых устройств в Японии и Азиатско-Тихоокеанском регионе

The Japan Asia-Pacific Active Medical Implantable Devices Market is witnessing steady growth due to the country’s aging population, high healthcare expenditure, and preference for technologically advanced implantable solutions. Devices such as pacemakers, ICDs, and cochlear implants are increasingly adopted for their proven clinical benefits and long-term patient outcomes. Hospitals and specialty clinics in Japan are integrating these devices with remote monitoring and digital healthcare platforms, enhancing patient follow-up and treatment efficacy. Cultural emphasis on health and wellness, combined with rapid urbanization and smart hospital initiatives, is contributing to continued demand in the residential and clinical settings.

Australia Asia-Pacific Active Medical Implantable Devices Market Insight

The Australia market is expanding steadily, supported by a well-developed healthcare system, high patient awareness, and favorable reimbursement policies. Cardiovascular and neurovascular implantable devices dominate procedural volumes in hospitals and specialty clinics. Minimally invasive implantation methods are widely preferred, reducing recovery times and improving patient comfort. Government initiatives to support advanced therapeutic devices, coupled with high adoption of digital health solutions, are driving the use of connected and remotely monitored implantable devices. The market also benefits from growing collaborations between hospitals and device manufacturers for training and technology adoption.

Asia-Pacific Active Medical Implantable Devices Market Share

The Asia-Pacific Active Medical Implantable Devices industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- Cochlear Ltd (Australia)

- Biotronik (Germany)

- LivaNova PLC (U.K.)

- MED EL Medical Electronics (Austria)

- Sonova (Switzerland)

- Axonics, Inc. (U.S.)

- NeuroPace, Inc. (U.S.)

- NEVRO CORP (U.S.)

- Zhejiang Nurotron Biotechnology Co., Ltd (China)

- Demant A/S (Denmark)

- Oticon Medical (Denmark)

- Sonova Holding AG (Switzerland)

- Microson (Australia)

- Nano Retina (Israel)

- GluSense (U.S.)

- Second Sight (U.S.)

What are the Recent Developments in Asia-Pacific Active Medical Implantable Devices Market?

- In November 2025, real‑world clinical data from the Aurora EV‑ICD™ system were presented at the Asia-Pacific Heart Rhythm Society session, demonstrating high anti‑tachycardia pacing success and reduced complication rates, reinforcing the safety and performance of this novel extravascular ICD in diverse patient populations across the region

- In July 2025, Cochlear Limited announced FDA approval and global launch of the Cochlear™ Nucleus® Nexa™ System, the world’s first smart cochlear implant with upgradeable firmware and built‑in memory, enabling users to receive future technological updates without surgery and significantly enhancing long‑term hearing outcomes

- В июне 2025 года компания Cochlear отметила 30-летие своего присутствия в Китае, представив региональную версию системы Nucleus® Nexa™ — интеллектуального кохлеарного имплантата — в пилотной зоне международного медицинского туризма Боао Лечэн, что позволит улучшить доступ к передовым технологиям восстановления слуха для миллионов людей с тяжелой потерей слуха по всему Китаю.

- В марте 2025 года компания Medtronic Japan представила в Японии систему МРТ Aurora EV‑ICD™ и электрод для МРТ Epsila EV™, ознаменовав коммерческий выход на рынок новой системы экстраваскулярного имплантируемого кардиовертера-дефибриллятора, предназначенной для лечения желудочковых аритмий с уменьшенным количеством сосудистых осложнений, что расширило возможности лечения пациентов, подверженных риску внезапной сердечной смерти, в медицинских центрах Азиатско-Тихоокеанского региона.

- В марте 2024 года компания Medtronic заключила партнерское соглашение с индийской сетью больниц Apollo Hospitals для расширения доступа к своему беспроводному кардиостимулятору Micra AV в Индии и Японии. Представляем миниатюрный кардиостимулятор со встроенной технологией атриовентрикулярного (АВ) зондирования, который улучшает управление сердечным ритмом без использования традиционных электродов. Цель — повысить комфорт пациентов и доступность передовой кардиологической помощи на ключевых рынках Азиатско-Тихоокеанского региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.