Asia Pacific And Us Warehouse Management System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.06 Billion

USD

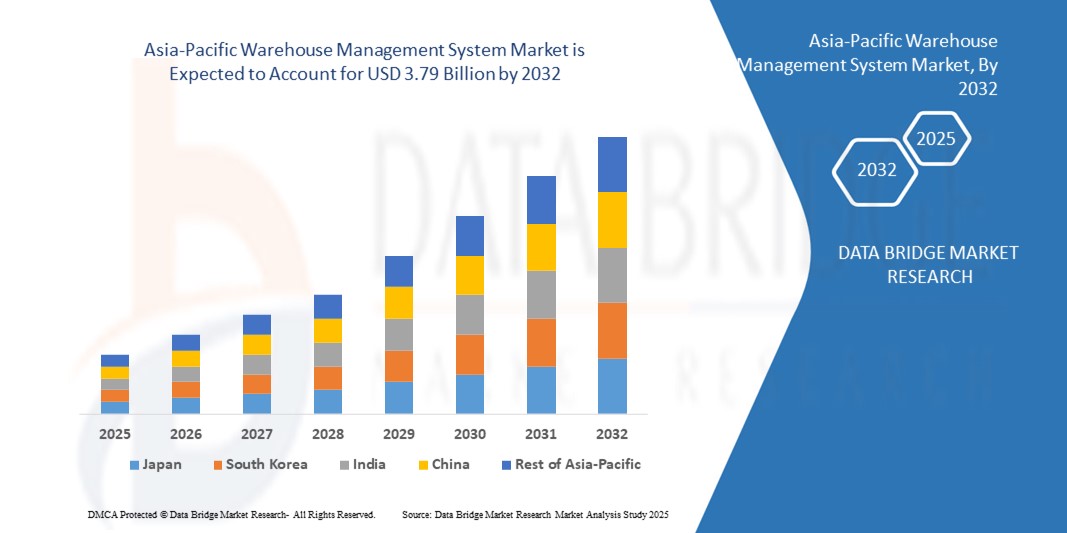

3.79 Billion

2024

2032

USD

1.06 Billion

USD

3.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 3.79 Billion | |

| % | |

|

Сегментация рынка систем управления складом в Азиатско-Тихоокеанском регионе и США по компонентам (краны, автоматизированная система хранения и поиска, роботы, конвейеры и сортировочные системы, автоматизированные управляемые транспортные средства и другие), функции (получение & Putaway, управление запасами, управление ярдами и доками, слотирование, выбор, управление рабочей силой и задачами, доставка и другие), предложение (программное обеспечение и услуги), развертывание (облако / SaaS и on-Premise), тип уровня (продвинутая WMS, промежуточная WMS и базовая WMS), конечный пользователь (электронная коммерция, продукты питания и напитки, сторонняя логистика, электроника, автомобили, металлы и машины, здравоохранение, химикаты и другие) - отраслевые тенденции и прогноз до 2032 года

Азиатско-Тихоокеанская система управления складом Размер рынка

- Размер рынка системы управления складами в Азиатско-Тихоокеанском регионе был оценен как1,06 млрд долларов в 2024 годуОжидается, что он достигнет3,79 млрд долларов к 2032 году, вCAGR 17,30%В течение прогнозируемого периода и размер рынка системы управления складами в США был оценен как991,8 млн. долларов СШАв 2024 годуОжидается, что он достигнет3506,54 млн долларов США к 2032 году, вCAGR 17,1%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением технологий автоматизации, робототехники и цифровых цепочек поставок на складах и распределительных центрах, что приводит к повышению операционной эффективности, снижению затрат на рабочую силу и улучшению управления запасами.

- Кроме того, растущий спрос со стороны электронной коммерции, розничной торговли, производства и сторонних логистических секторов на видимость в режиме реального времени, точное отслеживание запасов и оптимизированные складские операции создают системы управления складами в качестве важнейшего решения для современных цепочек поставок. Эти факторы ускоряют внедрение систем управления складами, тем самым значительно повышая рост отрасли.

Азиатско-Тихоокеанская система управления складом Анализ рынка

- Системы управления складом - это программные решения, которые позволяют компаниям управлять и оптимизировать складские операции, включая контроль запасов, выполнение заказов, прием и отгрузку, сбор, доставку и управление персоналом. Эти системы интегрируются с платформами автоматизации, робототехники и планирования ресурсов предприятия для повышения эффективности и точности складских операций.

- Растущий спрос на системы управления складами в первую очередь подпитывается ростом электронной коммерции и омниканальной розничной торговли, увеличением сложности цепочек поставок, ростом затрат на рабочую силу и необходимостью более быстрого и точного выполнения заказов. Компании все чаще внедряют облачные, основанные на ИИ и доступные для мобильных устройств решения WMS для достижения оперативной гибкости и конкурентоспособности.

- Китай доминирует на рынке систем управления складами В 2024 году благодаря быстро растущему сектору электронной коммерции, расширению производственной базы и расширению внедрения решений для автоматизации и цифровых цепочек поставок

- Ожидается, что Азиатско-Тихоокеанский регион станет самой быстрорастущей страной на рынке систем управления складами в течение прогнозируемого периода.

- Сегмент услуг доминировал на рынке с долей рынка 81,41% в 2024 году из-за растущего спроса на внедрение, настройку, обучение и обслуживание решений, которые обеспечивают бесшовную интеграцию и оптимальную производительность систем управления складом. Компании отдают приоритет профессиональным услугам для снижения рисков развертывания, повышения операционной эффективности и использования всего потенциала передовых возможностей программного обеспечения. Кроме того, растущая сложность складских операций и необходимость постоянной поддержки и обновлений еще больше способствуют доминированию сегмента услуг на рынке.

Сегментация рынка отчетов и систем управления складом

| Атрибуты | Система управления складом Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Азиатско-Тихоокеанский регион

США. |

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Азиатско-Тихоокеанская система управления складом тенденции рынка

Интеграция ИИ и робототехники для автоматизации складских операций

- Интеграция искусственного интеллекта и робототехники в системы управления складом быстро повышает операционную эффективность и масштабируемость. Эти технологии позволяют складам повышать скорость, точность и производительность при минимизации трудоемких задач и человеческих ошибок в сложных логистических средах.

- Например, GreyOrange развернула передовые роботы с искусственным интеллектом для автоматизированной сортировки и сбора данных на складах таких брендов, как Flipkart. Это иллюстрирует, как робототехника и ИИ трансформируют функции склада и переопределяют стандарты точности заказа и эффективности пропускной способности.

- Системы управления складами с поддержкой ИИ все чаще используются для прогнозной аналитики, которая помогает прогнозировать спрос, оптимизировать размещение запасов и оптимизировать обработку заказов. Эти возможности обеспечивают огромную ценность для компаний, стремящихся сбалансировать быстро меняющиеся рынки с контролем затрат и качеством обслуживания.

- Интеграция робототехники поддерживает оптимизированные рабочие процессы с помощью автоматизированных систем сбора, роботизированных рук для паллетизации и автономных управляемых транспортных средств для обработки материалов. Вместе эти решения значительно снижают время цикла и повышают гибкость для обработки сезонного или колеблющегося спроса.

- Тенденция также распространяется на малые и средние предприятия, где интеграция ИИ и робототехники с облачным управлением внедряется для повышения операционной эффективности с крупными розничными торговцами. Эта демократизация передовой автоматизации складов открывает новые возможности для более широкого проникновения на рынок.

- Слияние ИИ и робототехники в системах управления складами меняет то, как работают склады. Обеспечивая автоматизацию, точность и интеллект в реальном времени, эти достижения ведут отрасль к более умной, готовой к будущему инфраструктуре цепочки поставок.

Азиатско-Тихоокеанская система управления складом Динамика рынка

водитель

Растущий спрос на видимость в реальном времени и более быстрое выполнение заказов

- Растущий спрос на видимость запасов в режиме реального времени в сочетании с давлением для быстрого выполнения заказов является ключевым фактором, способствующим внедрению систем управления складом. Компании ищут системы, которые позволяют им точно отслеживать, управлять и оптимизировать запасы, поддерживая бесперебойную обработку заказов.

- Например, Manhattan Associates разработала передовые решения WMS, позволяющие розничным торговцам получать информацию о запасах в режиме реального времени как в распределительных центрах, так и в магазинах. Их развертывание с крупными розничными брендами показывает, как WMS имеет решающее значение для обеспечения более быстрого и эффективного взаимодействия с клиентами.

- Видимость в режиме реального времени гарантирует, что расхождения в запасах сведены к минимуму, а точность заказа максимизирована. Это дает компаниям возможность сократить количество обратных заказов, избежать дорогостоящих запасов и повысить удовлетворенность клиентов за счет надежной доступности продуктов.

- Рост омниканальной розничной торговли еще больше увеличивает спрос на системы управления складами. Поскольку клиенты ожидают доставки на следующий день или даже в тот же день, предприятиям требуются системы, которые координируют инвентаризацию по нескольким каналам для обеспечения единого выполнения.

- Таким образом, растущее значение скорости и точности для выполнения заказов делает видимость в режиме реального времени стратегической необходимостью для современных предприятий. Таким образом, системы управления складом стали важным инструментом для достижения конкурентного преимущества на рынках с высоким спросом.

Сдержанность/вызов

Высокая стоимость и сложность внедрения системы

- Высокие первоначальные инвестиции и сложность, связанные с внедрением систем управления складами, остаются серьезной проблемой для организаций. Затраты, связанные с лицензированием программного обеспечения, аппаратной инфраструктурой, настройкой и интеграцией, могут быть значительными для многих предприятий.

- Например, компании, использующие SAP Extended Warehouse Management, часто сообщают о длительных сроках внедрения и высоких затратах на консалтинг и обучение. Это показывает, насколько необходимы обширные ресурсы для перехода от традиционных складских процессов к полностью оптимизированным платформам WMS.

- Трудности интеграции еще больше усложняют задачу, поскольку WMS должна легко интегрироваться с ERP-системами, платформами управления заказами и системами управления транспортом. Обеспечение совместимости и бесперебойного обмена данными между несколькими платформами часто расширяет сроки реализации проектов и увеличивает затраты.

- Кроме того, обучение персонала склада эффективному управлению передовыми решениями WMS требует времени и инвестиций, что приводит к временному замедлению производительности на переходных этапах. Это становится особенно сложным для предприятий, ежедневно управляющих большими объемами.

- В конечном счете, комбинированные барьеры стоимости и сложности замедляют крупномасштабное внедрение, особенно для малых и средних предприятий. Разработка более экономичных облачных решений, удобных интерфейсов и стратегий модульной реализации будет иметь решающее значение для снижения этих ограничений и расширения возможностей глобального внедрения.

Азиатско-Тихоокеанская система управления складом Сфера охвата рынка

Рынок сегментируется на основе компонентов, функций, предложения, развертывания, типа уровня и конечного пользователя.

- По компонентам

На основе компонентов рынок систем управления складом подразделяется на краны, автоматизированные системы хранения и поиска, роботы, конвейеры и системы сортировки, автоматизированные управляемые транспортные средства и другие. Сегмент автоматизированных систем хранения и поиска доминировал на крупнейшей доле рынка в 2024 году, что обусловлено его эффективностью в автоматизации процессов хранения и поиска при минимизации затрат на рабочую силу и человеческих ошибок. Склады все больше полагаются на автоматизированные системы хранения и поиска для хранения высокой плотности, более быстрого выполнения заказов и бесшовной интеграции с существующей инфраструктурой склада. Способность обрабатывать различные типы продуктов и оптимизировать использование пространства еще больше усиливает его предпочтение среди крупных складов электронной коммерции.

Ожидается, что сегмент автоматизированных управляемых транспортных средств будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, чему способствует их растущее внедрение в автоматизированную обработку материалов и интралогистику. Автоматизированные управляемые транспортные средства обеспечивают гибкие и автономные транспортные решения на складах, снижая зависимость от ручного труда и оптимизируя рабочий процесс. Их совместимость с робототехникой и программным обеспечением Warehouse Management System делает их особенно подходящими для крупномасштабных операций и динамических складских макетов, стимулируя спрос в логистическом и производственном секторах.

- По функциям

На основе функций рынок систем управления складом сегментируется на получение и вывод, контроль запасов, управление двором и доком, слотирование, выбор, управление рабочей силой и задачами, доставка и другие. Сегмент управления запасами занимал самую большую долю рынка в 2024 году из-за его решающей роли в обеспечении точных уровней запасов, сокращении избыточного запаса или запасов и поддержке видимости склада в режиме реального времени. Расширенные функции управления запасами, включая штрихкодирование, отслеживание радиочастотной идентификации и интеграцию с системами планирования ресурсов предприятия, сделали эту функцию незаменимой для современных складов, стремящихся к операционной эффективности и снижению затрат.

Ожидается, что в сегменте выбора будут наблюдаться самые быстрые ежегодные темпы роста с 2025 по 2032 год, обусловленные растущей потребностью в более быстром и точном выполнении заказов в секторах электронной коммерции и розничной торговли. Автоматизированные и полуавтоматизированные решения для сбора, часто интегрированные с робототехникой и искусственным интеллектом, уменьшают ошибки выбора, оптимизируют распределение труда и увеличивают пропускную способность, что делает его быстрорастущей функциональной областью в складских операциях.

- Предлагая

На основе предложения рынок систем управления складом подразделяется на программное обеспечение и услуги. Сегмент услуг доминировал на крупнейшей рыночной доле выручки в 81,41% в 2024 году, чему способствовал растущий спрос на внедрение, настройку, обучение и обслуживание решений, которые обеспечивают бесшовную интеграцию и оптимальную производительность систем управления складом. Компании отдают приоритет профессиональным услугам для снижения рисков развертывания, повышения операционной эффективности и использования всего потенциала передовых возможностей программного обеспечения. Кроме того, растущая сложность складских операций и необходимость постоянной поддержки и обновлений еще больше способствуют доминированию сегмента услуг на рынке.

Сегмент программного обеспечения, по прогнозам, будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущей потребностью в видимости в реальном времени, автоматизации и принятии решений на складах. Программное обеспечение Warehouse Management System позволяет централизованно контролировать инвентаризацию, управление заказами и оптимизацию рабочих процессов, предоставляя действенные идеи, которые повышают операционную эффективность и снижают эксплуатационные расходы.

- путем развертывания

На основе развертывания рынок систем управления складом сегментируется в облако или программное обеспечение как услуга и локально. Сегмент локальных вычислений занимал самую большую долю рынка в 2024 году из-за предпочтения крупных предприятий большему контролю над безопасностью данных, кастомизацией и требованиями соответствия. Решения для локальной системы управления складом предоставляют организациям гибкость для интеграции с существующей инфраструктурой информационных технологий и соответствия строгим нормативным стандартам в таких чувствительных секторах, как здравоохранение и химические вещества.

Ожидается, что в сегменте «облако» или «программное обеспечение как услуга» будут наблюдаться самые быстрые ежегодные темпы роста с 2025 по 2032 год, чему способствует растущее внедрение гибких, масштабируемых и экономически эффективных решений. Облачная система управления складом обеспечивает доступ в режиме реального времени из нескольких мест, снижает первоначальные затраты на инфраструктуру и поддерживает быстрое развертывание, что делает ее очень привлекательной для малых и средних предприятий и многофункциональных операций электронной коммерции, стремящихся к гибкости и цифровой трансформации.

- Тип Tier Type

На основе типа уровня рынок систем управления складом подразделяется на передовую систему управления складом, промежуточную систему управления складом и базовую систему управления складом. Сегмент передовых систем управления складом доминировал на крупнейшей доле рынка в 2024 году, чему способствовали его комплексные функции, включая аналитику на основе искусственного интеллекта, интеграцию автоматизации и мониторинг производительности в режиме реального времени. Масштабные склады и операции электронной коммерции предпочитают передовую систему управления складом для оптимизации сложных рабочих процессов, повышения точности и улучшения видимости цепочки поставок в нескольких узлах.

Ожидается, что средний сегмент системы управления складом будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, чему будет способствовать растущее внедрение среди средних предприятий, стремящихся к балансу между стоимостью и функциональной сложностью. Промежуточная система управления складом предлагает модульные возможности, простоту интеграции и достаточную автоматизацию, что позволяет растущим предприятиям повысить эффективность склада без серьезных первоначальных инвестиций.

- Конечный пользователь

На основе конечного пользователя рынок систем управления складом подразделяется на электронную коммерцию, продукты питания и напитки, стороннюю логистику, электротехнику и электронику, автомобили, металлы и оборудование, здравоохранение, химикаты и другие. Сегмент электронной коммерции занимал самую большую долю рынка в 2024 году, чему способствовал экспоненциальный рост онлайн-ритейла и необходимость более быстрого и безошибочного выполнения заказов. Эффективная система управления складом позволяет игрокам электронной коммерции управлять крупными, небольшими партиями заказов, оптимизировать оборот запасов и соответствовать ожиданиям потребителей на поставки в тот же день или на следующий день.

Ожидается, что сторонний логистический сегмент станет свидетелем самых быстрых ежегодных темпов роста с 2025 по 2032 год, чему способствует растущий аутсорсинг складских и распределительных услуг. Сторонние поставщики логистических услуг все чаще полагаются на систему управления складом, чтобы предлагать масштабируемые, интегрированные и технологически ориентированные логистические решения, позволяющие им управлять несколькими клиентами, обеспечивать своевременные поставки и повышать операционную эффективность в своих сетях.

Азиатско-Тихоокеанская система управления складом Региональный анализ

- Китай доминировал на рынке систем управления складами с самой большой долей доходов в 2024 году, чему способствовал быстро растущий сектор электронной коммерции, расширение производственной базы и растущее внедрение решений автоматизации и цифровых цепочек поставок.

- Надежные инвестиции в складскую инфраструктуру в сочетании с стремлением правительства к умной логистике и инициативам Индустрии 4.0 укрепляют лидерство Китая на региональном рынке.

- Присутствие ведущих отечественных поставщиков складских технологий, сотрудничество с мировыми поставщиками решений и внедрение экономически эффективных, но технологически передовых систем управления складами продолжают консолидироваться.

Японская система управления складом Market Insight

Ожидается, что рынок систем управления складами в Японии будет неуклонно расти с 2025 по 2032 год, чему будут способствовать передовые производственные и логистические сектора, а также сильный акцент на операционную эффективность и цифровую трансформацию. Японские компании все чаще используют автоматизированные решения для хранения, робототехнику и интегрированные программные системы для оптимизации складских операций. Спрос на компактные, многофункциональные и высокоэффективные системы управления складом растет из-за ограниченных складских площадей и высоких затрат на рабочую силу. Постоянные инвестиции в исследования и разработки и партнерские отношения между японскими поставщиками решений и глобальными технологическими фирмами укрепляют перспективы устойчивого роста рынка. Акцент Японии на инновации, надежность и оптимизацию цепочки поставок лежит в основе ее сильного регионального позиционирования.

Индийская система управления складом Market Insight

Прогнозируется, что рынок систем управления складами в Индии будет демонстрировать самые быстрые ежегодные темпы роста в Азиатско-Тихоокеанском регионе в течение 2025-2032 годов, чему будет способствовать быстрое расширение электронной коммерции, рост производственной деятельности и растущее внедрение решений автоматизации и облачного управления складами. Растущая осведомленность об операционной эффективности, оптимизации затрат и управлении цифровыми цепочками поставок ускоряет внедрение среди малых и средних предприятий. Спрос на доступные, масштабируемые и простые в развертывании системы управления складами особенно высок среди развивающихся предприятий. Расширение розничных и логистических сетей, быстрый рост электронной коммерции и правительственные инициативы по продвижению цифровой инфраструктуры повышают доступность продукта. Растущее внимание Индии к модернизации складов обеспечивает ее появление в качестве самого быстрорастущего рынка в регионе.

Система управления складом США Market Insight

Ожидается, что рынок систем управления складами в США будет неуклонно расти с 2025 по 2032 год, чему будут способствовать текущие технологические достижения, увеличение инвестиций в автоматизированные склады и сильный акцент на цифровую трансформацию. Компании отдают приоритет программным решениям, которые позволяют прогнозировать аналитику, прогнозирование спроса и интеллектуальное управление запасами. Непрерывное сотрудничество между американскими поставщиками технологий и глобальными поставщиками, а также поддерживающая политика, способствующая умной логистике, укрепляют перспективы устойчивого роста. Ориентация страны на инновации, операционную эффективность и устойчивость цепочки поставок лежит в основе ее сильного регионального позиционирования на рынке систем управления складами.

Доля рынка систем управления складами в Азиатско-Тихоокеанском регионе

Индустрия систем управления складами в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Blue Yonder Group, Inc. (США)

- Корпорация Oracle (США)

- SAP SE (Германия)

- Infor (США)

- Manhattan Associates (США)

- Tecsys Inc. (Канада)

- SENKO Co., Ltd. (Япония)

- Softeon (США)

- Accelogix LLC (США)

- Datex Corporation (США)

- Made4net (США)

- Программное обеспечение CAMELOT 3PL (Германия)

- ShipBob, Inc. (США)

- ЯПОНСКАЯ ЛОГИСТИЧЕСКАЯ СИСТЕМА КОРП.

- Synergy Logistics Ltd (Великобритания)

- Honeywell International Inc. (США)

- Корпорация IBM (США)

- NEC Corporation (Япония)

- Cisco Systems, Inc. (США)

- Extensiv (США)

- Raymond Corporation (США)

Последние события на рынке систем управления складами в Азиатско-Тихоокеанском регионе и США

- В марте 2024 года Made4net продемонстрировала свою систему управления складом WarehouseExpert и комплексные решения для реализации цепочек поставок на MODEX 2024. Демонстрация подчеркнула интеграцию системы с робототехникой и технологиями автоматизации, подчеркнув ее возможности в повышении скорости и эффективности цепочек поставок. Это развитие подчеркивает растущую тенденцию внедрения автоматизации в системы управления складом для повышения операционной эффективности и удовлетворения потребностей современных цепочек поставок.

- В ноябре 2023 года Blue Yonder, ведущий поставщик решений для цепочек поставок, объявил о приобретении Doddle, технологического бизнеса, ориентированного на логистику первой и последней мили. Это приобретение позволяет Blue Yonder предложить более полный логистический пакет, решая проблемы оптимизации логистики первой и последней мили, которыми исторически было трудно управлять. Интегрируя технологию Doddle в существующий набор возможностей для торговли и возврата, Blue Yonder стремится создать более устойчивые и прибыльные сквозные цепочки поставок.

- В ноябре 2023 года Epicor, мировой лидер в отрасли корпоративного программного обеспечения, объявил о приобретении Elite EXTRA, ведущего поставщика облачных решений для доставки последней мили. Это приобретение расширяет возможности Epicor, чтобы помочь своим клиентам в различных отраслях упростить логистику последней мили и более эффективно конкурировать на гиперконкурентном рынке. Интегрируя решения Elite EXTRA, Epicor стремится расширить свои предложения в отраслях «производить, перемещать и продавать», предоставляя клиентам расширенные возможности доставки последней мили.

- В феврале 2021 года корпорация Raymond объявила о запуске нового автоматизированного транстакера в качестве дополнения к своим интралогистическим решениям. Автоматизированный транстакер, оснащенный программным обеспечением для управления заказами, полностью интегрируется с системами управления складом для оптимизации производительности и устранения ошибок. Эта разработка предоставляет компаниям гибкое решение для высокоплотных и высокоселективных хранилищ, диверсифицируя свой портфель автоматизации новыми продуктами.

- В марте 2021 года Extensiv запустил расширенный пакет небольших посылок с расширенным функционалом для повышения эффективности и безбумажного склада для сторонних поставщиков логистики, предлагающих электронную коммерцию и многоканальное обслуживание. Решение помогает компаниям оптимизировать и эффективно управлять функциональностью небольших посылок, сокращая время упаковки и увеличивая прибыльность. Интегрируя этот пакет в свои системы управления складом, предприятия могут улучшить свои процессы упаковки и доставки, что приведет к повышению операционной эффективности.

- В мае 2025 года Körber Supply Chain объявила о запуске усовершенствованного модуля системы управления складом с прогнозной аналитикой на основе искусственного интеллекта. Новый модуль позволяет складам прогнозировать спрос, оптимизировать распределение запасов и активно управлять операционными узкими местами. Это укрепляет позиции Körber на рынке, позволяя клиентам повысить производительность склада, снизить эксплуатационные расходы и повысить уровень обслуживания во все более сложных цепочках поставок.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.