Asia Pacific Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

170.30 Billion

USD

267.36 Billion

2024

2032

USD

170.30 Billion

USD

267.36 Billion

2024

2032

| 2025 –2032 | |

| USD 170.30 Billion | |

| USD 267.36 Billion | |

| % | |

|

Сегментация рынка контрактного производства в Азиатско-Тихоокеанском регионе по видам продукции (производство фармацевтической продукции и производство медицинских приборов), по конечным пользователям (фармацевтические компании, биотехнологические компании, биофармацевтические компании, компании, производящие медицинские приборы , производители оригинального оборудования и научно-исследовательские институты), по каналам сбыта (розничные продажи, прямые тендеры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка контрактного производства в Азиатско-Тихоокеанском регионе

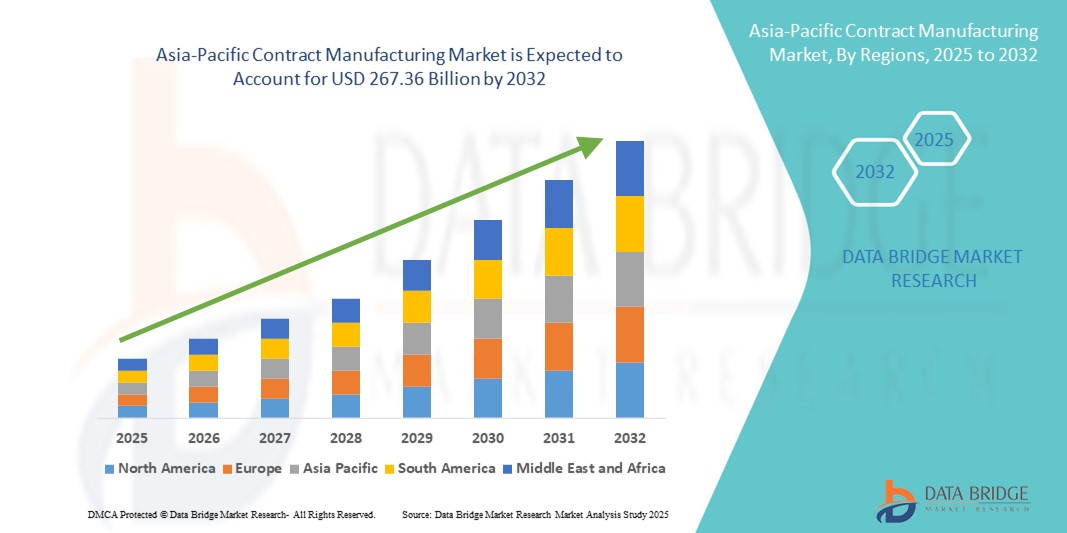

- Объем рынка контрактного производства в Азиатско-Тихоокеанском регионе оценивался в 170,3 млрд долларов США в 2024 году и, как ожидается , достигнет 267,36 млрд долларов США к 2032 году при среднегодовом темпе роста 5,8% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности, ростом спроса на биофармацевтические препараты и расширением инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, что обеспечивает своевременное производство и поставку высококачественных терапевтических и диагностических препаратов. В регионе наблюдается быстрый рост услуг контрактного производства, особенно в таких странах, как Индия, Китай и Сингапур, что способствует более широкому внедрению аутсорсинговых производственных решений.

- Более того, рост инвестиций в передовые производственные мощности, внедрение надлежащей производственной практики (GMP) и расширение государственно-частного партнерства стимулируют инновации и доступность услуг контрактного производства. Государственные инициативы по поддержке экспорта фармацевтической продукции в сочетании с растущим присутствием международных организаций контрактного производства (CMO) и местными производственными мощностями значительно стимулируют рост рынка контрактного производства в Азиатско-Тихоокеанском регионе.

Анализ рынка контрактного производства в Азиатско-Тихоокеанском регионе

- Рынок контрактного производства в Азиатско-Тихоокеанском регионе демонстрирует значительный рост, обусловленный ростом аутсорсинга фармацевтического и биотехнологического производства, растущим спросом на экономически эффективные производственные решения и расширением нормативно-правовой поддержки организаций контрактного производства (ОКП) в регионе. Такие страны, как Китай, Индия, Япония и Южная Корея, лидируют на рынке благодаря развитой производственной инфраструктуре, квалифицированной рабочей силе и растущему внутреннему и международному спросу на биофармацевтические препараты.

- Растущая популярность аутсорсинга производства по сравнению с собственным производством обусловлена оптимизацией затрат, улучшенной масштабируемостью и доступом к передовым технологиям, таким как биологические препараты, клеточная и генная терапия, а также высокоэффективные АФИ. Кроме того, расширение партнёрских отношений между глобальными фармацевтическими компаниями и региональными директорами по маркетингу дополнительно ускоряет рост рынка.

- Китай доминировал на рынке контрактного производства в Азиатско-Тихоокеанском регионе, обеспечив наибольшую долю выручки в 34,7% в 2024 году, чему способствовала развитая производственная экосистема, благоприятная государственная политика и высокий спрос как со стороны отечественных, так и международных фармацевтических клиентов.

- Ожидается, что в Индии будет зафиксирован самый быстрый среднегодовой темп роста на рынке контрактного производства Азиатско-Тихоокеанского региона – 12,9% в течение прогнозируемого периода. Это обусловлено ростом числа малых и средних фармацевтических компаний, ищущих экономически эффективные производственные решения, расширением специализированных предприятий по производству активных фармацевтических ингредиентов и биологических препаратов, а также увеличением частных инвестиций в услуги по контрактной разработке и производству. Государственные инициативы, такие как программа «Сделано в Индии» и биотехнологические парки, также ускоряют внедрение продукции на рынок как в городских, так и в пригородных регионах.

- Сегмент производства фармацевтической продукции доминировал на рынке контрактного производства Азиатско-Тихоокеанского региона с долей 58,4% в 2024 году благодаря растущему спросу на аутсорсинг производства лекарств, расширению биофармацевтического производства и экономически эффективному масштабированию производственных линий.

Область применения отчета и сегментация рынка контрактного производства в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка контрактного производства в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка контрактного производства в Азиатско-Тихоокеанском регионе

Растущие терапевтические достижения и расширение биофармацевтических исследований

- Важной и набирающей обороты тенденцией на рынке контрактного производства в Азиатско-Тихоокеанском регионе является растущее внимание к терапевтическим инновациям и клиническим исследованиям, особенно в области биологических препаратов, низкомолекулярных препаратов и лекарственных средств передовой терапии (ATMP). Рост инвестиций в НИОКР стимулирует спрос на гибкие и специализированные решения для контрактного производства во всем регионе.

- Различные фармацевтические и биотехнологические компании, а также научно-исследовательские институты Азиатско-Тихоокеанского региона инвестируют в контрактное производство нового поколения, включая высококонсервированные производства, стерильное производство и технологии непрерывной переработки. Эти разработки направлены на повышение эффективности производства, сокращение сроков вывода продукции на рынок и поддержание строгих стандартов качества.

- Внедрение персонализированной медицины и узкоспециализированных методов лечения позволяет компаниям-клиентами предоставлять более персонализированные производственные услуги. Это включает в себя разработку индивидуальных производственных циклов, оптимизацию процессов и регуляторную поддержку для материалов клинических испытаний и промышленного производства.

- Партнерские отношения между организациями контрактного производства, глобальными фармацевтическими компаниями и государственными программами также способствуют расширению охвата рынка. Такое сотрудничество способствует повышению уровня соблюдения нормативных требований, ускорению передачи технологий и совершенствованию подготовки кадров для удовлетворения сложных производственных требований.

- Поскольку Азиатско-Тихоокеанский регион продолжает отдавать приоритет инновационным решениям в области здравоохранения и масштабируемому производству биофармацевтических препаратов, рынок контрактного производства готов к устойчивому росту благодаря увеличению аутсорсинга, передовым производственным возможностям и растущему спросу на высококачественные и экономически эффективные производственные услуги.

Динамика рынка контрактного производства в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос обусловлен ростом производства биофармацевтических препаратов и достижениями в области клеточной и генной терапии

- Растущая популярность аутсорсинга в сфере производства биофармацевтических препаратов, низкомолекулярных препаратов и передовых терапевтических препаратов в Азиатско-Тихоокеанском регионе, поддерживаемая ростом инвестиций в НИОКР и совершенствованием производственной инфраструктуры, является значительным драйвером роста рынка. Такие страны, как Китай, Индия, Япония и Южная Корея, расширяют свои мощности контрактного производства, что позволяет быстрее масштабировать новые методы лечения и коммерческое производство.

- Например, в 2024 году несколько региональных организаций по производству лекарственных препаратов сообщили об успешном масштабировании клинического и коммерческого производства препаратов для клеточной и генной терапии, что отражает растущее внедрение передовых производственных технологий, таких как производство вирусных векторов, стерильное наполнение и финишная обработка, а также производство высококонсервированных биологических препаратов. Ожидается, что эти инновации будут способствовать развитию рынка контрактного производства в Азиатско-Тихоокеанском регионе в прогнозируемый период.

- Растущий интерес к сложным биологическим препаратам, персонализированным лекарственным средствам и прецизионной терапии стимулирует переход рынка от традиционного контрактного производства к более специализированным, высококачественным производственным решениям, включая асептическую обработку, системы одноразового использования и платформы непрерывного производства.

- Регулирующие органы в Азиатско-Тихоокеанском регионе, такие как Агентство по лекарственным препаратам и медицинским изделиям (PMDA) в Японии и Национальное управление по контролю за лекарственными средствами (NMPA) в Китае, все активнее поддерживают передовое производство посредством ускоренной выдачи разрешений, руководства по валидации процессов и содействия проведению клинических испытаний, способствуя быстрому выходу новых методов лечения на рынок.

- Сотрудничество между региональными организациями по маркетингу, глобальными фармацевтическими компаниями, академическими исследовательскими центрами и государственными учреждениями укрепляет инновационную экосистему в Азиатско-Тихоокеанском регионе. Эти партнерства играют ключевую роль в расширении производственных мощностей, масштабировании инициатив по клиническому производству и обеспечении своевременного доступа к новым методам лечения для различных групп населения.

Сдержанность/Вызов

Ограничения инфраструктуры и изменчивость производственных возможностей

- Высокие затраты на запуск и эксплуатацию, связанные с современным производством биофармацевтических препаратов и препаратов для генной терапии, включая объекты с высокой степенью защиты, специализированное оборудование и соблюдение нормативных требований, создают существенное препятствие для широкого расширения CMO, особенно на развивающихся рынках Азиатско-Тихоокеанского региона.

- Сложные производственные процессы для биологических препаратов, а также клеточной и генной терапии часто требуют длительных сроков разработки и высококвалифицированного персонала, что делает их менее доступными для небольших или начинающих производителей.

- Специализированные технические специалисты, включая специалистов по разработке технологических процессов, специалистов по контролю качества и специалистов по нормативно-правовому регулированию, часто сосредоточены в городских производственных центрах. Такая географическая концентрация ограничивает расширение мощностей в пригородных и сельских регионах, замедляя общий рост рынка.

- Кроме того, различия в нормативных стандартах и отсутствие стандартизированных производственных протоколов в Азиатско-Тихоокеанском регионе приводят к операционным несоответствиям и создают трудности для CMO, стремящихся заключать трансграничные контракты.

- Чтобы преодолеть эти проблемы, инвестиции в инфраструктуру, обучение рабочей силы, реформы политики, региональную гармонизацию нормативно-правовой базы и партнерство между CMO и поддерживаемыми государством инновационными центрами будут иметь решающее значение для обеспечения устойчивого роста на рынке контрактного производства в Азиатско-Тихоокеанском регионе.

Объем рынка контрактного производства в Азиатско-Тихоокеанском регионе

Рынок сегментирован по признаку продукта, конечного пользователя и канала сбыта.

- По продукту

По видам продукции рынок контрактного производства в Азиатско-Тихоокеанском регионе сегментируется на производство фармацевтической продукции и производство медицинских изделий. Сегмент производства фармацевтической продукции доминировал на рынке с долей 58,4% в 2024 году, что во многом обусловлено растущей зависимостью фармацевтических компаний от аутсорсинга для удовлетворения растущего мирового и регионального спроса на лекарственные препараты. Рост в секторе биологических препаратов в сочетании с необходимостью экономически эффективной масштабируемости производства и соответствия международным нормативным стандартам значительно укрепил этот сегмент. Более того, расширение производства дженериков и биоаналогов в таких странах, как Индия, Китай и Южная Корея, продолжает стимулировать тенденцию к аутсорсингу в фармацевтическом производстве.

Ожидается, что сегмент производства медицинских устройств продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено ростом инвестиций в передовые медицинские технологии, диагностику и носимые медицинские устройства. Растущий спрос на малоинвазивные устройства, домашние системы мониторинга и диагностические инструменты побуждает производителей медицинских устройств сотрудничать с контрактными производителями для ускорения вывода продукции на рынок, снижения затрат и получения нормативной поддержки в Азиатско-Тихоокеанском регионе.

- Конечным пользователем

По типу конечного потребителя рынок контрактного производства в Азиатско-Тихоокеанском регионе сегментируется на фармацевтические компании, биотехнологические компании, биофармацевтические компании, компании по производству медицинских приборов, производителей оригинального оборудования (OEM) и научно-исследовательские институты. Сегмент фармацевтических компаний лидировал на рынке в 2024 году с долей 44,7%, поскольку крупные фармацевтические компании всё чаще передают производство на аутсорсинг для оптимизации эффективности, управления затратами и расширения своего глобального присутствия. Аутсорсинг стал важнейшей стратегией для управления растущим спросом как на внутреннее потребление, так и на международный экспорт, особенно на дженерики и специализированные препараты.

Прогнозируется, что сегмент биотехнологических и биофармацевтических компаний будет расти с максимальной среднегодовой скоростью в 12,4% в период с 2025 по 2032 год, чему будет способствовать резкое увеличение инвестиций в НИОКР в области биологических препаратов, моноклональных антител, а также клеточной и генной терапии. Благоприятные государственные стимулы, налоговые льготы и развитие инфраструктуры в Азиатско-Тихоокеанском регионе дополнительно ускоряют эту тенденцию. Кроме того, производители медицинских устройств и OEM-производители играют всё более важную роль в стимулировании роста благодаря специализированным соглашениям о контрактном производстве, стратегическому сотрудничеству и партнёрствам по обмену технологиями, которые способствуют инновациям и одновременно снижают операционные расходы.

- По каналу распространения

По каналам сбыта рынок контрактного производства в Азиатско-Тихоокеанском регионе сегментируется на розничные продажи, прямые тендеры и другие. Наибольшая доля в 2024 году (51,3%) пришлась на сегмент прямых тендеров, что обусловлено централизованными системами закупок, принятыми государственными больницами, государственными программами здравоохранения и крупными научно-исследовательскими институтами. Эта модель обеспечивает оптовые закупки, соблюдение стандартов качества и оперативные поставки фармацевтической продукции и медицинских изделий в рамках национальных программ здравоохранения по всему региону.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, что обусловлено растущим проникновением электронной коммерции в цепочки поставок медицинских товаров, особенно в пригородах и сельской местности. Рост числа интернет-аптек, расширение числа малых и средних медицинских учреждений, передающих производство на аутсорсинг, а также спрос на готовые к использованию медицинские изделия и лекарственные препараты дополнительно стимулируют рост этого канала сбыта. Розничная дистрибуция становится предпочтительным вариантом благодаря более быстрой доступности, финансовой доступности и более широкому охвату потребителей.

Региональный анализ рынка контрактного производства в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на мировом рынке контрактного производства с наибольшей долей выручки в 33% в 2024 году, что обусловлено развитой экосистемой биофармацевтического производства в регионе, ростом аутсорсинга разработки и производства лекарственных препаратов и быстрым внедрением передовых производственных технологий.

- Прочная нормативно-правовая база, оптимизированные процессы одобрения и государственные стимулы способствуют росту как государственного, так и частного фармацевтического сектора. Увеличение финансирования биотехнологической инфраструктуры, а также государственно-частные инициативы по расширению возможностей клинических исследований и промышленного производства ускоряют внедрение CMO в регионе.

- Кроме того, в Азиатско-Тихоокеанском регионе расположено несколько ведущих организаций контрактного производства (CMO) и научно-исследовательских центров, что способствует непрерывному внедрению инноваций в производственные процессы, передаче технологий и расширению производственных мощностей.

Обзор рынка контрактного производства в Китае и Азиатско-Тихоокеанском регионе

Китайский рынок контрактного производства занимал наибольшую долю в Азиатско-Тихоокеанском регионе – 34,7% в 2024 году. Этому способствовали развитая производственная экосистема, благоприятная государственная политика и высокий спрос со стороны как отечественных, так и зарубежных фармацевтических клиентов. Значительные государственные и частные инвестиции в производство активных фармацевтических препаратов, биологических препаратов и стерильных материалов стимулируют расширение возможностей передового контрактного производства. Местные компании, занимающиеся маркетингом лекарственных препаратов, всё больше внимания уделяют инновациям и оптимизации процессов для удовлетворения растущего регионального и мирового спроса.

Обзор рынка контрактного производства в Японии и Азиатско-Тихоокеанском регионе

В 2024 году доля контрактного производства в Японии составила 21,5% от общего объёма рынка Азиатско-Тихоокеанского региона благодаря технологически развитой фармацевтической инфраструктуре, строгим стандартам качества и эффективной нормативно-правовой базе. Страна продолжает оставаться центром производства высококачественных биологических препаратов, стерильных инъекционных препаратов и специализированных услуг по контрактной разработке. Известные компании-контрактники (CMO) в Японии используют опыт в области прецизионного производства и соблюдения нормативных требований для поддержания своей конкурентоспособности.

Обзор рынка контрактного производства в Индии и Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок контрактного производства в Индии станет самым быстрорастущим в Азиатско-Тихоокеанском регионе со среднегодовым темпом роста 12,9% в период с 2025 по 2032 год. Это обусловлено расширением малых и средних фармацевтических компаний, ищущих экономически эффективные производственные решения, ростом специализированных предприятий по производству активных фармацевтических ингредиентов и биологических препаратов, а также увеличением частных инвестиций в услуги по контрактной разработке и производству. Государственные инициативы, такие как «Сделано в Индии» и биотехнологические парки, дополнительно ускоряют внедрение контрактного производства лекарственных препаратов (CMO) как в городских, так и в пригородных районах, позиционируя Индию как региональный центр аутсорсинга фармацевтического производства.

Доля рынка контрактного производства в Азиатско-Тихоокеанском регионе

В индустрии контрактного производства в Азиатско-Тихоокеанском регионе лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Группа компаний Aenova (Германия)

- Thermo Fisher Scientific Inc. (США)

- Evonik Industries AG (Германия)

- Lonza Group AG (Швейцария)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Catalent, Inc. (США)

- Samsung Biologics (Южная Корея)

- WuXi AppTec (Китай)

- Jubilant Pharmova Limited (Индия)

- Пирамал (Индия)

- Neuland Laboratories Ltd. (Индия)

- Syngene International Limited (Индия)

- AmbioPharm Inc (США)

- Корпорация Cambrex (США)

- Recipharm AB (Швеция)

- Группа Fareva (Франция)

Последние события на рынке контрактного производства в Азиатско-Тихоокеанском регионе

- В октябре 2021 года компания Boehringer Ingelheim International gmbh. открыла в Вене (Австрия) свой современный биофармацевтический производственный комплекс по выращиванию клеточных культур в больших масштабах (LSCC) с объемом инвестиций более 700 миллионов евро, что является крупнейшей единовременной инвестицией в истории компании.

- В марте 2023 года компания Evonik Industries AG объявила об открытии нового завода по производству липидов, соответствующего требованиям GMP, для современных фармацевтических систем доставки лекарственных средств. Завод по производству липидов расположен на территории компании в Ханау, Германия, и обеспечивает клиентов необходимым количеством липидов для клинического и мелкосерийного коммерческого производства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.