Asia Pacific Digital Experience Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.14 Billion

USD

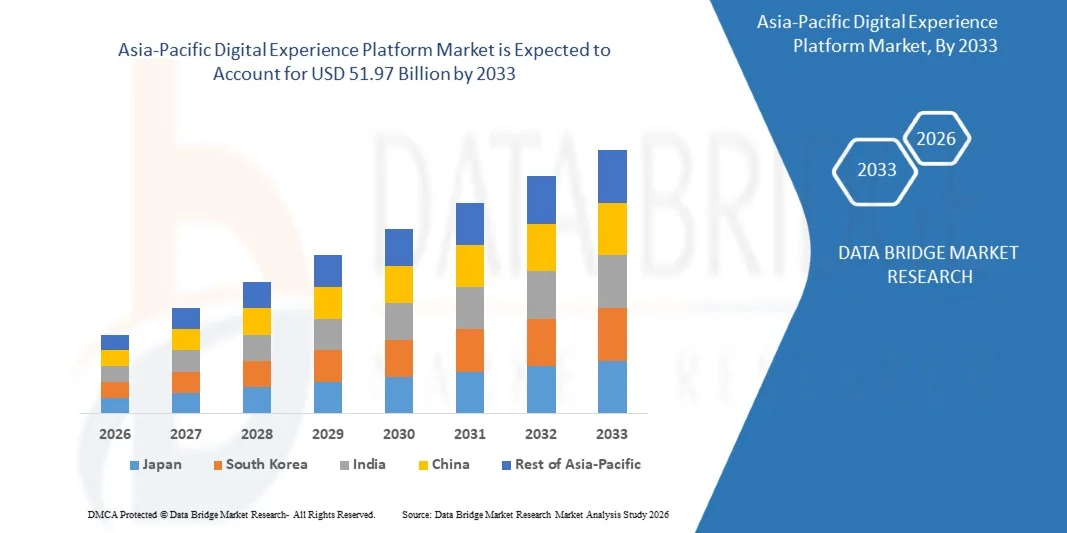

51.97 Billion

2025

2033

USD

19.14 Billion

USD

51.97 Billion

2025

2033

| 2026 –2033 | |

| USD 19.14 Billion | |

| USD 51.97 Billion | |

| % | |

|

Азиатско-Тихоокеанская платформа цифрового опыта сегментация рынка по компонентам (платформа и услуги), модель развертывания (облако и на местах), размер организации (малое и среднее предприятие и крупное предприятие), применение (бизнес для клиентов и бизнес для бизнеса), вертикаль (розничная торговля, BFSI, путешествия и гостеприимство, IT & Telecom, здравоохранение, производство, СМИ и развлечения и образование) - отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанская платформа цифрового опытаОбзор рынка

Согласно анализу Data Bridge Market Research, рынок платформы цифрового опыта в Азиатско-Тихоокеанском регионе был оценен по достоинству.19,14 млрд долларов в 2025 годуи, по прогнозам, достигнет51,97 млрд долларов к 2033 годуРастущий в aCAGR 13,30% с 2026 по 2033 годРынок демонстрирует устойчивое расширение, обусловленное растущей потребностью в унифицированном взаимодействии с клиентами, растущим внедрением облачных решений и растущим спросом на персонализированный цифровой опыт в нескольких точках соприкосновения, таких как веб, мобильные и социальные сети.

Быстрый переход к цифровой трансформации на предприятиях в сочетании с растущей конкуренцией за бесперебойную и последовательную работу с клиентами значительно ускоряет внедрение цифровых платформ. Организации интегрируют аналитику, основанную на ИИ, системы управления контентом и платформы данных клиентов для повышения персонализации в реальном времени и улучшения взаимодействия с пользователями. Кроме того, расширение электронной коммерции, омниканальные маркетинговые стратегии и растущие инвестиции в оптимизацию клиентского опыта еще больше ускоряют рост рынка в таких отраслях, как розничная торговля, BFSI, здравоохранение и ИТ-услуги.

Ключевые тенденции рынка и перспективы

- Китай доминировал на рынке цифровых платформ с наибольшей долей дохода в 36,8% в 2025 году, чему способствовали быстрая цифровая трансформация на предприятиях, сильное расширение экосистем электронной коммерции и широкое внедрение облачных решений для привлечения клиентов.

- Япония, по прогнозам, зарегистрирует самый быстрый рост на рынке цифровых платформ, обусловленный растущей модернизацией предприятий, растущим внедрением облачных платформ и высоким спросом на решения для взаимодействия с клиентами на основе ИИ.

- Сегмент «Платформа» имел наибольшую долю доходов на рынке в размере 58,6% в 2025 году, что обусловлено растущим спросом на интегрированное управление контентом, платформы данных клиентов и двигатели персонализации на основе искусственного интеллекта. Предприятия широко внедряют унифицированные платформы для оптимизации управления поездками клиентов, улучшения взаимодействия и обеспечения аналитики в реальном времени в нескольких цифровых точках соприкосновения, таких как веб, мобильные и подключенные приложения.

- Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, интеграцию, консалтинг и управляемые услуги. Растущая сложность инициатив цифровой трансформации и растущая потребность в непрерывной оптимизации платформы ускоряют внедрение услуг на крупных предприятиях и в средних организациях.

- В сегменте облачных вычислений в 2025 году доля выручки на рынке составила 71,2%, что обусловлено быстрой миграцией предприятий в сторону масштабируемой, гибкой и экономически эффективной цифровой инфраструктуры. Облачные платформы обеспечивают более быстрое развертывание, бесшовные обновления и улучшенную доставку омниканального контента, что делает их предпочтительным выбором для современных стратегий цифрового опыта.

- Сегмент On Premises, по прогнозам, зарегистрирует CAGR на уровне 7,9% с 2026 по 2033 год, чему будет способствовать спрос со стороны высоко регулируемых отраслей, таких как BFSI и здравоохранение, которые требуют большего контроля над безопасностью данных, соответствием требованиям и настройкой системы. Несмотря на более медленное внедрение, устаревшие инфраструктурные зависимости продолжают поддерживать этот сегмент на крупных предприятиях.

- Сегмент крупного предприятия в 2025 году имел наибольшую долю доходов на рынке, примерно 66,3%, что обусловлено высокими бюджетами цифровой трансформации, сложными экосистемами клиентов и сильным внедрением технологий персонализации на основе ИИ. Крупные предприятия все чаще внедряют интегрированные платформы для управления крупномасштабными взаимодействиями с клиентами и улучшения стратегий взаимодействия с омниканалами.

- Сегмент малых и средних предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год, что обусловлено увеличением доступности доступных облачных решений и растущей осведомленностью об оптимизации клиентского опыта. МСП быстро внедряют цифровые платформы для повышения конкурентоспособности и расширения цифрового охвата.

- В сегменте «Бизнес для клиентов» в 2025 году доля выручки на рынке составила около 61,9%, что обусловлено активным внедрением в розничной торговле, электронной коммерции, СМИ и финансовых услуг. Растущий спрос на персонализированные поездки клиентов, взаимодействие в режиме реального времени и омниканальную связь значительно увеличивает развертывание платформы B2C.

- Сегмент «Бизнес для бизнеса» прогнозируется на уровне 11,5% с 2026 по 2033 год, что обусловлено ростом цифровизации процессов продаж предприятий, ростом спроса на маркетинг на основе учетных записей и растущим использованием цифровых платформ для управления экосистемами партнеров и привлечения клиентов.

- В сегменте розничной торговли в 2025 году доля выручки на рынке составила около 24,7%, что обусловлено быстрым расширением электронной коммерции, увеличением многоканальных стратегий розничной торговли и высоким спросом на персонализированные покупки по цифровым каналам.

- Сегмент BFSI, по прогнозам, зарегистрирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых банковских платформ, стратегий взаимодействия с клиентами на мобильных устройствах и персонализации на основе ИИ для финансовых услуг. Растущий акцент на оптимизацию клиентского опыта и цифровую трансформацию, основанную на нормативных требованиях, еще больше ускоряет внедрение в отрасли.

Размер рынка и прогноз

- Рыночная стоимость (2025) $ 19,14 млрд.

- Ожидаемая рыночная стоимость (2033): $51,97 млрд

- Прогноз CAGR (2026–2033): 13,30%

- Страна-лидер в 2025 году: Китай

- Самая быстрорастущая страна: Япония

Сфера охвата иАзиатско-Тихоокеанская платформа цифрового опыта сегментация рынка

|

Атрибуты |

Азиатско-Тихоокеанская платформа цифрового опытаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

•Байду(Китай) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Азиатско-Тихоокеанская платформа цифрового опыта

Тенденция: быстрое внедрение персонализации на основе ИИ и вовлечение клиентов в цифровые платформы опыта

Растущий спрос на бесшовный, последовательный и высоко персонализированный опыт работы с клиентами через Интернет, мобильные устройства, социальные сети и подключенные устройства ускоряет внедрение цифровых платформ опыта на глобальных предприятиях. Организации переходят от фрагментированных систем управления контентом к унифицированным платформам, которые объединяют контент, коммерцию, аналитику и данные клиентов в единую экосистему. Эта трансформация обусловлена ростом цифрового потребления, растущей конкуренцией на онлайн-рынках и растущими ожиданиями клиентов в отношении персонализации в режиме реального времени и беспрепятственного взаимодействия.

В современных корпоративных средах компании внедряют возможности искусственного интеллекта и машинного обучения в платформы цифрового опыта, чтобы обеспечить предиктивную персонализацию, автоматическую доставку контента и оптимизацию поездок клиентов в режиме реального времени. Например, движки рекомендаций на основе ИИ широко используются в электронной коммерции и медиа-платформах для анализа поведения пользователей и повышения уровня вовлеченности, а отраслевые реализации сообщают об улучшении взаимодействия почти на 20-30% после внедрения персонализированных систем доставки контента.

Расширение омниканальной торговли также меняет стратегии развертывания платформы, поскольку компании интегрируют веб-сайты, мобильные приложения, цифровые системы в магазине и каналы социальной торговли в единые экосистемы обслуживания клиентов. Кроме того, растущее внедрение безголовой и композитной архитектуры позволяет предприятиям быстрее доставлять контент через несколько цифровых конечных точек, сохраняя при этом масштабируемость и гибкость. Реальные корпоративные развертывания в 2025 году показали, что организации, внедряющие композитные платформы цифрового опыта, достигли до 25% более быстрых циклов развертывания контента по сравнению с традиционными монолитными системами.

Динамика рынка глобальной платформы цифрового опыта

Ключевой драйвер рынка: растущий спрос на унифицированные и персонализированные экосистемы обслуживания клиентов

Предприятия в розничной торговле, BFSI, здравоохранении и средствах массовой информации все больше сосредотачиваются на предоставлении последовательного и персонализированного клиентского опыта во всех цифровых точках взаимодействия для повышения уровня вовлеченности, удержания и конверсии. Фрагментация данных о клиентах в нескольких системах создала высокий спрос на интегрированные платформы, которые объединяют управление контентом, данные о клиентах и аналитику в единую операционную структуру.

Организации все чаще внедряют платформы цифрового опыта для централизации информации о клиентах и обеспечения персонализации в реальном времени на веб-сайтах, мобильных приложениях и цифровых киосках. Например, глобальные компании розничной торговли и электронной коммерции используют аналитику путешествий клиентов на основе искусственного интеллекта для оптимизации рекомендаций по продуктам и повышения эффективности конверсии, при этом некоторые реализации сообщают об улучшении коэффициента конверсии примерно на 15-25% после принятия унифицированных решений для цифрового опыта.

Аналогичным образом, финансовые учреждения используют цифровые платформы для повышения качества обслуживания клиентов, персонализации банковских интерфейсов и оптимизации доставки цифровых услуг по нескольким каналам. Быстрый рост цифровых услуг на основе подписки и растущий спрос на бесшовное омниканальное взаимодействие еще больше усиливают потребность в масштабируемых и облачных инфраструктурах цифрового опыта.

Ключевые ограничения/вызовы: высокая сложность внедрения и затраты на интеграцию в устаревших системах

Несмотря на сильные тенденции внедрения, развертывание цифровых платформ по-прежнему сталкивается с высокой сложностью внедрения, особенно в организациях с устаревшей ИТ-инфраструктурой и фрагментированными экосистемами данных. Интеграция нескольких систем, таких как управление взаимоотношениями с клиентами, управление контентом и аналитические платформы, часто требует значительной настройки, увеличивая время развертывания и эксплуатационные расходы.

Кроме того, текущие расходы на подписку, требования к инфраструктуре и нехватка квалифицированной рабочей силы в области искусственного интеллекта, обработки данных и управления платформами создают финансовые и операционные барьеры для малых и средних предприятий. Сложность миграции больших объемов устаревших данных клиентов на унифицированные платформы также увеличивает риск несоответствия данных и задержек интеграции.

Оценки отрасли показывают, что крупномасштабные проекты цифровой трансформации с использованием цифровых платформ опыта могут потребовать сроков реализации от 6 до 18 месяцев в зависимости от организационного размера и сложности системы, при этом затраты на интеграцию составляют значительную часть общих бюджетов цифровой трансформации в корпоративных средах.

Ключевые возможности рынка: расширение облачных композитных и безголовых цифровых архитектур опыта

Быстрый переход к облачным вычислениям и архитектурам на основе API создает значительные возможности для композитных и безголовых цифровых платформ, которые обеспечивают более быстрое развертывание, большую гибкость и улучшенную масштабируемость. Предприятия все чаще внедряют модульные структуры платформ, которые позволяют независимо интегрировать контент, коммерцию, персонализацию и аналитические возможности без использования монолитных систем.

Организации используют эти архитектуры для ускорения цифровых инноваций и сокращения времени выхода на рынок новых приложений, ориентированных на клиентов. Например, компании, внедряющие безголовые системы управления контентом, сообщили о 30-40-процентном ускорении циклов публикации контента и улучшении многоканальной согласованности на цифровых платформах.

Кроме того, растущая интеграция аналитики на основе искусственного интеллекта, платформ данных клиентов и инструментов автоматизации позволяет принимать решения в режиме реального времени и гиперперсонализировать взаимодействие с клиентами в масштабе. Растущие инвестиции в облачную цифровую инфраструктуру, особенно среди крупных предприятий и цифровых компаний, еще больше расширяют возможности для поставщиков платформ по созданию масштабируемых, интеллектуальных и полностью интегрированных экосистем цифрового опыта.

Азиатско-Тихоокеанская платформа цифрового опыта

Рынок сегментирован на основе компонента, модели развертывания, размера организации, приложения и вертикали.

• по компонентам

На основе компонента рынок цифровых платформ Азиатско-Тихоокеанского региона сегментирован на платформы и услуги. Сегмент «Платформа» имел наибольшую долю доходов на рынке в размере 58,6% в 2025 году, что обусловлено растущим спросом на интегрированное управление контентом, платформы данных клиентов и двигатели персонализации на основе искусственного интеллекта. Предприятия широко внедряют унифицированные платформы для оптимизации управления поездками клиентов, улучшения взаимодействия и обеспечения аналитики в реальном времени в нескольких цифровых точках соприкосновения, таких как веб, мобильные и подключенные приложения.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, интеграцию, консалтинг и управляемые услуги. Растущая сложность инициатив цифровой трансформации и растущая потребность в непрерывной оптимизации платформы ускоряют внедрение услуг на крупных предприятиях и в средних организациях.

• Модель развертывания

На основе модели развертывания рынок платформ цифрового опыта Азиатско-Тихоокеанского региона сегментирован в облако и на местах. В сегменте облачных вычислений в 2025 году доля выручки на рынке составила 71,2%, что обусловлено быстрой миграцией предприятий в сторону масштабируемой, гибкой и экономически эффективной цифровой инфраструктуры. Облачные платформы обеспечивают более быстрое развертывание, бесшовные обновления и улучшенную доставку омниканального контента, что делает их предпочтительным выбором для современных стратегий цифрового опыта.

Сегмент On Premises, по прогнозам, зарегистрирует CAGR на уровне 7,9% с 2026 по 2033 год, чему будет способствовать спрос со стороны высоко регулируемых отраслей, таких как BFSI и здравоохранение, которые требуют большего контроля над безопасностью данных, соответствием требованиям и настройкой системы. Несмотря на более медленное внедрение, устаревшие инфраструктурные зависимости продолжают поддерживать этот сегмент на крупных предприятиях.

• По размеру организации

Исходя из размера организации, рынок платформ цифрового опыта Азиатско-Тихоокеанского региона сегментирован на малые и средние предприятия и крупные предприятия. Сегмент крупного предприятия в 2025 году имел наибольшую долю доходов на рынке, примерно 66,3%, что обусловлено высокими бюджетами цифровой трансформации, сложными экосистемами клиентов и сильным внедрением технологий персонализации на основе ИИ. Крупные предприятия все чаще внедряют интегрированные платформы для управления крупномасштабными взаимодействиями с клиентами и улучшения стратегий взаимодействия с омниканалами.

Сегмент малых и средних предприятий, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,6% с 2026 по 2033 год, что обусловлено увеличением доступности доступных облачных решений и растущей осведомленностью об оптимизации клиентского опыта. МСП быстро внедряют цифровые платформы для повышения конкурентоспособности и расширения цифрового охвата.

• Подача заявки

На основе применения рынок платформы цифрового опыта Азиатско-Тихоокеанского региона сегментирован на бизнес для клиентов и бизнес для бизнеса. В сегменте «Бизнес для клиентов» в 2025 году доля выручки на рынке составила около 61,9%, что обусловлено активным внедрением в розничной торговле, электронной коммерции, СМИ и финансовых услуг. Растущий спрос на персонализированные поездки клиентов, взаимодействие в режиме реального времени и омниканальную связь значительно увеличивает развертывание платформы B2C.

Сегмент «Бизнес для бизнеса» прогнозируется на уровне 11,5% с 2026 по 2033 год, что обусловлено ростом цифровизации процессов продаж предприятий, ростом спроса на маркетинг на основе учетных записей и растущим использованием цифровых платформ для управления экосистемами партнеров и привлечения клиентов.

• Вертикальный

На основе вертикали рынок платформы цифрового опыта Азиатско-Тихоокеанского региона сегментирован на розничную торговлю, BFSI, путешествия и гостеприимство, ИТ и телекоммуникации, здравоохранение, производство, средства массовой информации и развлечения и образование. В сегменте розничной торговли в 2025 году доля выручки на рынке составила около 24,7%, что обусловлено быстрым расширением электронной коммерции, увеличением многоканальных стратегий розничной торговли и высоким спросом на персонализированные покупки по цифровым каналам.

Сегмент BFSI, по прогнозам, зарегистрирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых банковских платформ, стратегий взаимодействия с клиентами на мобильных устройствах и персонализации на основе ИИ для финансовых услуг. Растущий акцент на оптимизацию клиентского опыта и цифровую трансформацию, основанную на нормативных требованиях, еще больше ускоряет внедрение в отрасли.

Региональный анализ Азиатско-Тихоокеанской платформы цифрового опыта

Китайская платформа Digital Experience Market Insight

Китай доминировал на рынке цифровых платформ с наибольшей долей дохода в 36,8% в 2025 году, чему способствовали быстрая цифровая трансформация на предприятиях, сильное расширение экосистем электронной коммерции и широкое внедрение облачных решений для привлечения клиентов. Растущая интеграция персонализации на основе ИИ, аналитики больших данных и омниканальных маркетинговых стратегий в розничной торговле, BFSI и технологических секторах значительно ускоряет внедрение платформы. Кроме того, масштабные инвестиции в цифровую инфраструктуру и интеллектуальные корпоративные решения еще больше укрепляют лидерство на рынке по всей стране.

Японская платформа Digital Experience Market Insight

Япония, по прогнозам, зарегистрирует самый быстрый рост на рынке цифровых платформ, обусловленный растущей модернизацией предприятий, растущим внедрением облачных платформ и высоким спросом на решения для взаимодействия с клиентами на основе ИИ. Акцент страны на цифровую трансформацию в розничном, банковском и производственном секторах ускоряет развертывание интегрированных платформ опыта. Растущее использование автоматизации, маркетинга, основанного на данных, и персонализированных решений для путешествий клиентов еще больше способствует расширению рынка.

Доля Азиатско-Тихоокеанской платформы цифрового опыта

Индустрия Азиатско-Тихоокеанской платформы цифрового опыта в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Baidu (Китай)

Alibaba Group (Китай)

Tencent (Китай)

Huawei Technologies (Китай)

JD.com (Китай)

NEC Corporation (Япония)

• Fujitsu (Япония)

NTT Data (Япония)

• Хитачи (Япония)

• Ракутен (Япония)

Infosys (Индия)

• Wipro (Индия)

Tata Consultancy Services (Индия)

HCL Technologies (Индия)

Tech Mahindra (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА, ПРЕДЛАГАЯ

6.1 ОБЗОР

6.2 ПЛАТФОРМА

6.2.1 УПРАВЛЕНИЕ ИНФОРМАЦИЕЙ О ПРОДУКТЕ

6.2.2 УПРАВЛЕНИЕ ВЕБ-КОНТЕНТОМ

6.2.3 АНАЛИТИКА, ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ И МАШИННОЕ ОБУЧЕНИЕ

6.2.4 УПРАВЛЕНИЕ ЦИФРОВЫМИ АКТИВАМИ

6.2.5 ДРУГИЕ

6.3 УСЛУГИ

6.3.1 УПРАВЛЯЕМЫЕ УСЛУГИ

6.3.2 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

6.3.2.1. КОНСУЛЬТАЦИИ

6.3.2.2 ОБУЧЕНИЕ

6.3.2.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

7 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ОБЛАКО

7.3 НА ПОМЕЩЕНИИ

8 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО РАЗМЕРУ ПРЕДПРИЯТИЙ

8.1 ОБЗОР

8.2 КРУПНЫЕ ПРЕДПРИЯТИЯ

8.2.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

8.2.1.1. ОБЛАКО

8.2.1.2. НА ПОМЕЩЕНИИ

8.3 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ (МСП)

8.3.1 ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

8.3.1.1. ОБЛАКО

8.3.1.2. НА ПОМЕЩЕНИИ

9 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ПЕРСПЕКТИВАМ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 БИЗНЕС-БИЗНЕС

9.3 БИЗНЕС-ПОТРЕБИТЕЛЬ

9.4 ДРУГИЕ

10 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

10.1 ОБЗОР

10.2 МАКС

10.3 ОКНА

10.4 АНДРОИД

10.5 ДРУГИЕ

11 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА ПО КАНАЛАМ

11.1 ОБЗОР

11.2 ВЕБ

11.3 МОБИЛЬНЫЕ ТЕЛЕФОНЫ

11.4 СОЦИАЛЬНЫЕ СЕТИ

11.5 ДРУГИЕ

12 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА ПО ЦЕНОВЫМ КАТЕГОРИЯМ

12.1 ОБЗОР

12.2 БЕСПЛАТНО

12.3 ПОДПИСКА

12.3.1 ГОДОВОЙ

12.3.2 ЕЖЕМЕСЯЧНО

13 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА ПО КАТЕГОРИЯМ ПОЗИЦИЙ

13.1 ОБЗОР

13.2 CMS-HERITAGE DXPS

13.3 ПОРТАЛ-НАСЛЕДИЕ DXPS

13.4 КОММЕРЧЕСКОЕ НАСЛЕДИЕ DXPS

14 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО АРХИТЕКТУРЕ

14.1 ОБЗОР

14.2 ВСЕ-В-ОДНОМ/МОНОЛИТНЫЙ DXP

14.3 Безголовый DXP

14.4 ГИБРИДНЫЙ DXP

15 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

15.1 ОБЗОР

15.2 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI)

15.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.2.1.1. ПЛАТФОРМА

15.2.1.2.УСЛУГИ

15.3 ГОСУДАРСТВЕННЫЙ СЕКТОР

15.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.3.1.1. ПЛАТФОРМА

15.3.1.2.УСЛУГИ

15.4 ИТ И ТЕЛЕКОММУНИКАЦИИ

15.4.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.4.1.1. ПЛАТФОРМА

15.4.1.2.УСЛУГИ

15.5 ПРОИЗВОДСТВО

15.5.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.5.1.1. ПЛАТФОРМА

15.5.1.2.УСЛУГИ

15.6 ЗДРАВООХРАНЕНИЕ

15.6.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.6.1.1. ПЛАТФОРМА

15.6.1.2.УСЛУГИ

15.7 СМИ И РАЗВЛЕЧЕНИЯ

15.7.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.7.1.1. ПЛАТФОРМА

15.7.1.2.УСЛУГИ

15.8 РОЗНИЧНАЯ ТОРГОВЛЯ

15.8.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.8.1.1. ПЛАТФОРМА

15.8.1.2.УСЛУГИ

15.9 ПУТЕШЕСТВИЯ И ГОСТЕПРИИМСТВО

15.9.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.9.1.1. ПЛАТФОРМА

15.9.1.2.УСЛУГИ

15.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

15.10.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.10.1.1. ПЛАТФОРМА

15.10.1.2.УСЛУГИ

15.11 ЭЛЕКТРОНИКА

15.11.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.11.1.1. ПЛАТФОРМА

15.11.1.2.УСЛУГИ

15.12 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

15.12.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

15.12.1.1. ПЛАТФОРМА

15.12.1.2. УСЛУГИ

15.13 ДРУГИЕ

16 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА, ПО РЕГИОНАМ

16.1 СЕГМЕНТАЦИЯ РЫНКА ПЛАТФОРМ ЦИФРОВОГО ОПЫТА АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.1.1.1. ЯПОНИЯ

16.1.1.2.КИТАЙ

16.1.1.3.ЮЖНАЯ КОРЕЯ

16.1.1.4. ИНДИЯ

16.1.1.5. АВСТРАЛИЯ

16.1.1.6. НОВАЯ ЗЕЛАНДИЯ

16.1.1.7. СИНГАПУР

16.1.1.8.ТАИЛАНД

16.1.1.9. МАЛАЙЗИЯ

16.1.1.10. ИНДОНЕЗИЯ

16.1.1.11. ФИЛИППИНЫ

16.1.1.12. ТАЙВАНЬ

16.1.1.13. ВЬЕТНАМ

16.1.1.14. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

17 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ЛАНДШАФТ КОМПАНИИ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18 РЫНОК ПЛАТФОРМ ЦИФРОВОГО ОПЫТА В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, SWOT-АНАЛИЗ И DBMR

19 РЫНОК ЦИФРОВЫХ ПЛАТФОРМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА, ПРОФИЛЬ КОМПАНИИ

19.1 СИСТЕМЫ ADOBE

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 КОРПОРАЦИЯ ORACLE

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 SAP SE

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 КОРПОРАЦИЯ IBM

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 КОРПОРАЦИЯ МАЙКРОСОФТ

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 ОТДЕЛ ПРОДАЖ

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 КОРПОРАЦИЯ OPENTEXT

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 WIPRO

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 CI&T

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 СЕТЕВЫЕ РЕШЕНИЯ

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 ERYI CLOUD TECHNOLOGY LIMITED

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.12 HCL TECHNOLOGIES LIMITED

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.13 КОГНИЗАНТ

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 АНАЛИЗ ДОХОДОВ

19.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.14 МАГНОЛИЯ ИНТЕРНЕШНЛ ЛТД.

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 LIFERAY, INC.

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.16 ПРОГРАММНАЯ КОРПОРАЦИЯ ПРОГРЕСС

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 АНАЛИЗ ДОХОДОВ

19.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.17 ГЛОБАНТ

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.18 ИНФОСИС

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.19 РАЗРЕШЕНИЕ ЦИФРОВОЕ

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 АНАЛИЗ ДОХОДОВ

19.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 КОНТЕНТСКВАРЕ

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 АНАЛИЗ ДОХОДОВ

19.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

20 ЗАКЛЮЧЕНИЕ

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.