Asia Pacific Fmd Vaccine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.17 Billion

USD

2.07 Billion

2025

2033

USD

1.17 Billion

USD

2.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.17 Billion | |

| USD 2.07 Billion | |

| % | |

|

Сегментация рынка вакцин против ящура в Азиатско-Тихоокеанском регионе по типу вакцины (традиционные вакцины, следующие поколения / усовершенствованные вакцины, другие), по типу (многофакторные вакцины, моновалентные вакцины), по типу вакцинации (внутримышечные, подкожные, другие), по типу вакцины для животных (бобовые, свиньи, овина, каприн, другие), по типу формулирования (жидкие вакцины, лиофилизированные (замороженные) вакцины, другие), по применению (рутинная профилактическая вакцинация, экстренная вакцинация (контроль за вспышкой), другие), по конечному пользователю (коммерческие животноводческие фермы, ветеринарные больницы, центры ветеринарной помощи, центры вакцинации, другие), по каналу распределения (прямые продажи (государственные закупки и тендерное снабжение), розничные продажи, другие) - отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанский рынок вакцин против ящураРазмер

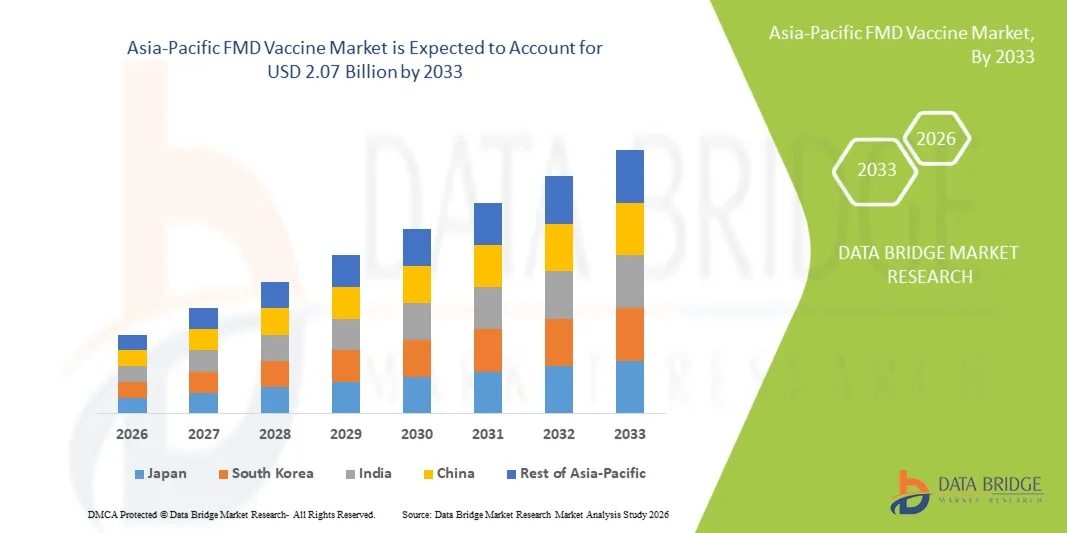

- Размер Азиатско-Тихоокеанского рынка вакцин от ящура был оценен в1,17 млрд долларов в 2025 годуОжидается, что он достигнет2,07 млрд долларов к 2033 годув aCAGR 7,5%в течение прогнозируемого периода

- Рынок вакцин против ящура ASIA-PACIFIC демонстрирует устойчивый рост, обусловленный высокой распространенностью ящура в основных странах-производителях скота, таких как Китай, Индия и Вьетнам. Рынок расширяется за счет увеличения программ вакцинации, роста спроса на животный белок и сильных правительственных инициатив, направленных на борьбу с болезнями и управление здоровьем скота.

- Расширение рынка поддерживается растущими инвестициями в инфраструктуру ветеринарного здравоохранения, осведомленность о трансграничных заболеваниях животных и проведение массовых кампаний иммунизации. Ожидается, что успехи в области многовалентных вакцин, улучшение логистики холодильных цепей и государственно-частное партнерство будут способствовать дальнейшему развитию рынка вакцин против ящура в регионе ASIA-PACIFIC.

Азиатско-Тихоокеанский рынок вакцин против ящураАнализ

- Рынок вакцин против ящура ASIA-PACIFIC переживает устойчивое расширение, обусловленное высокой заболеваемостью ящуром и растущей потребностью в защите скота в ключевых странах, таких как Китай, Индия, Япония и Южная Корея. Растущий спрос на животный белок и все большее внимание к продовольственной безопасности способствуют дальнейшему росту рынка.

- Согласно прогнозам, к 2025 году доля рынка в индийском регионе составит около 38,50%, а CAGR составит 7,8% при поддержке крупномасштабных государственных программ вакцинации, укрепления инфраструктуры ветеринарного здравоохранения и повышения осведомленности о трансграничных заболеваниях животных.

- Сегмент обычных вакцин доминирует на рынке, занимая 76,30% доли в 2025 году и, как ожидается, вырастет на 7,3%, благодаря их широкой доступности, установленной эффективности и экономической эффективности в крупномасштабных кампаниях иммунизации в развивающихся странах.

- Рост рынка подпитывается растущими правительственными инициативами по искоренению болезней, расширению животноводства и увеличению инвестиций в ветеринарную биологию. Такие программы, как массовая вакцинация и системы эпиднадзора, играют решающую роль в борьбе со вспышками и обеспечении коллективного иммунитета.

- На рынке наблюдается прогресс в разработке вакцин, включая улучшенную стабильность антигена, многовалентные составы и улучшенную логистику холодной цепи. Ожидается, что растущее сотрудничество между государственными и частными заинтересованными сторонами и растущее внедрение передовых решений в области ветеринарного здравоохранения будут способствовать устойчивому росту в регионе ASIA-PACIFIC.

Сфера охвата иАзиатско-Тихоокеанский сегмент рынка вакцин против ящура

|

Атрибуты |

Рынок вакцин FMDПроницательность |

|

Сегменты покрыты |

|

|

Страны, охваченные |

|

|

Ключевые игроки рынка |

• Boehringer Ingelheim (Германия) Ceva Santé Animale (Франция) Biogénesis Bagó (Аргентина) Indian Immunologicals Ltd. (Индия) China Animal Husbandry Industry Co., Ltd. (CAHIC) (Китай) Zoetis (США) Ботсванский институт вакцинации (Ботсвана) Brilliant Bio Pharma Ltd. (Индия) Здоровье животных (Индия) Vecol S.A. (Колумбия) Biovet Pvt. Ltd. (Индия) Лимор де Колумбия (Колумбия) MEVAC (Египет) Кенийский институт производства ветеринарных вакцин (Кения) Уханьский институт биологических продуктов Co., Ltd. (Китай) Shanghai Shen Lian Biomedical Corporation (Китай) · Щелковский биокомбинат (Россия) Dollvet (Турция) Enimmune Corp. (Южная Корея) Национальный ветеринарный институт (Польша) Jinyu Bio-Technology (Китай) |

|

Рыночные возможности |

Интеграция цифровых систем ветеринарного надзора Растущее внедрение многовалентных и высокоэффективных вакцин • Развивающиеся рынки с высокой популяцией скота |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Азиатско-Тихоокеанский рынок вакцин против ящура

«Рост в глобальной популяции»

- Устойчивый рост мирового поголовья скота является фундаментальной движущей силой глобального рынка вакцин против ящура, поскольку расширение стад крупного рогатого скота, буйволов, овец и коз значительно увеличивает риск заражения и вероятность передачи заболевания в разных регионах. Растущий спрос на животный белок в сочетании с ростом населения и улучшением доходов в развивающихся странах ускорил интенсификацию животноводства и крупномасштабные коммерческие сельскохозяйственные системы.

- Это структурное расширение приводит к повышению плотности животных на ферму, увеличению трансграничного перемещения скота и большей уязвимости к трансграничным болезням животных, таким как ящур. По данным международных агентств по охране здоровья животных, ящур остается эндемичным в нескольких регионах и продолжает распространяться в ранее незатронутые зоны, усиливая необходимость в стратегиях профилактической вакцинации.

- По мере роста поголовья скота правительства все чаще принимают программы массовой иммунизации для защиты продовольственной безопасности, снижения экономических потерь и стабилизации производительности сельского хозяйства, тем самым непосредственно повышая глобальный спрос на вакцины.

- Например, в марте 2025 года Всемирная организация здравоохранения животных сообщила, что трансграничные заболевания животных, включая ящур, продолжают распространяться по регионам, угрожая средствам к существованию, зависящим от домашнего скота, и усиливая необходимость в скоординированных программах эпиднадзора и вакцинации.

- Постоянное расширение мирового поголовья скота значительно увеличивает спрос на вакцины против ящура во всем мире. Увеличение размеров стада, интенсификации систем земледелия и повышение мобильности животных в совокупности повышают риск передачи заболеваний, что делает профилактическую вакцинацию критическим компонентом национальных стратегий в области здоровья животных. Международные организации постоянно подчеркивают, что контроль за ящуром требует широкомасштабной иммунизации, особенно в эндемичных регионах, где плотность скота быстро растет. Поскольку глобальный спрос на мясо и молочные продукты продолжает расти, ожидается дальнейшее расширение поголовья скота, что обеспечит устойчивый долгосрочный рост внедрения вакцин против ящура как на развивающихся, так и на развитых рынках.

Азиатско-Тихоокеанский рынок вакцин против ящура

водитель

«Возбуждение ящура»

- Растущая распространенность вспышек ящура во многих регионах является критическим фактором спроса на мировом рынке вакцин против ящура. Несмотря на десятилетия усилий по контролю, ящур продолжает вновь появляться как в эндемичных, так и в ранее свободных от болезней регионах, что обусловлено мобильностью скота, недостаточным охватом вакцинацией и пористой трансграничной торговлей животными. Увеличение частоты вспышек нарушает продуктивность животноводства за счет снижения урожайности молока, потери веса, торговых ограничений и высокой смертности среди молодых животных, заставляя правительства в значительной степени полагаться на профилактическую вакцинацию, а не на реактивное сдерживание.

- Циклический характер вспышек вызвал устойчивый спрос на чрезвычайные запасы вакцин и программы плановой иммунизации. Кроме того, глобализация цепочек поставок скота и экологические сдвиги, связанные с климатом, еще больше усилили вирусную устойчивость и передачу. В результате вспышки ящура больше не являются изолированными событиями, а повторяющимися системными рисками, усиливая долгосрочные стратегии закупок вакцин в Азии, Африке, Европе и некоторых частях Южной Америки.

- Например, в январе 2025 года агентство Reuters сообщило, что Германия подтвердила свою первую вспышку ящура почти за 40 лет вблизи Берлина, что привело к зонам сдерживания, отбору скота и торговым ограничениям, влияющим на экспорт мяса и молочных продуктов.

- Проверенные случаи показывают, что вспышки ящура не только вновь появились в ранее свободных от болезней регионах, но также быстро распространились по эндемичным географическим регионам, что привело к крупномасштабным инфекциям скота, чрезвычайным ситуациям и сбоям в торговле. Правительственные учреждения и международные организации постоянно сообщают о высоких показателях передачи инфекции, трансграничных рисках и повторяющихся вспышках, что усиливает необходимость в устойчивых программах вакцинации. Это постоянное эпидемиологическое давление повысило спрос на вакцины в качестве важного профилактического инструмента, тем самым выступая сильным структурным драйвером роста глобального рынка вакцин против ящура.

Сдержанность/вызов

«ОГРАНИЧЕННАЯ ИНФРАСТРУКТУРА ХОЛОДНОЙ ЦЕНЫ»

- Ограниченная инфраструктура холодильных цепей является значительным сдерживающим фактором на мировом рынке вакцин против ящура, поскольку во многих регионах, особенно в странах с низким и средним уровнем дохода, отсутствуют необходимые логистические системы с контролем температуры для обеспечения эффективности вакцин от производства до управления на местах. Вакцины против ящура очень чувствительны к температуре и требуют строгих условий хранения, как правило, между 2 ° C и 8 ° C, что делает бесперебойное охлаждение необходимым для транспортных, складских и сельских распределительных сетей.

- Однако частые отключения электроэнергии, неадекватная связь с сельскими районами, недостаточный объем рефрижераторного транспорта и нехватка квалифицированного персонала часто приводят к деградации вакцин до введения. Это снижает эффективность иммунизации и повышает риск сохранения заболевания даже у привитых стад. Кроме того, фрагментированные цепочки поставок и слабые системы доставки последней мили еще больше ограничивают проникновение вакцин в отдаленные популяции скота. В результате ограничения «холодной цепи» напрямую ограничивают охват вакцинацией, снижают эффективность программы и выступают в качестве основного барьера для расширения глобального рынка вакцин против ящура.

- Например, в январе 2025 года агентство Reuters сообщило, что Индонезия запустила общенациональную программу вакцинации против ящура в нескольких провинциях, подчеркнув логистические проблемы в эффективном распределении вакцин в крупных и географически распределенных регионах животноводства.

- Ограниченная инфраструктура холодильных цепей по-прежнему представляет собой критическую структурную сдержанность на мировом рынке вакцин против ящура. Строгие температурные требования к вакцинам против ящура требуют надежных систем охлаждения, транспортировки и хранения, которые остаются недоразвитыми во многих регионах с высоким риском. Инфраструктурные пробелы, географическая дисперсия и логистическая неэффективность способствуют деградации вакцин, снижению эффективности иммунизации и увеличению эксплуатационных расходов.

- Эти ограничения препятствуют широкомасштабному охвату вакцинацией и медленным усилиям по борьбе с болезнями. По мере активизации глобальных инициатив, направленных на искоренение ящура, крайне важное значение будет иметь устранение ограничений, связанных с холодными цепями, посредством инвестиций в инфраструктуру и технологической интеграции. До тех пор, пока такие улучшения не будут достигнуты, недостатки холодной цепи будут продолжать ограничивать проникновение на рынок и ограничивать общий потенциал роста глобального рынка вакцин против ящура.

Азиатско-Тихоокеанский рынок вакцин против ящура

Азиатско-Тихоокеанский рынок вакцин против ящура подразделяется на восемь заметных сегментов, которые основаны на типе вакцины, типе, маршруте вакцинации, типе животных, типе формулирования, приложении, канале распределения, конечном пользователе.

- Тип вакцины

Глобальный рынок вакцин против ящура сегментирован на обычные вакцины следующего поколения / усовершенствованные вакцины, другие. Сегмент обычных вакцин доминирует на рынке с долей рынка 76,30% в 2025 году, благодаря их широкому распространению, доказанной эффективности и установленной производственной инфраструктуре. Эти инактивированные вакцины широко используются в государственных программах массовой вакцинации в эндемичных регионах, поскольку они обеспечивают надежный иммунитет против нескольких серотипов вируса ящура и поддерживаются хорошо развитыми производственными и распределительными сетями. Их экономическая эффективность, нормативное принятие и совместимость с крупномасштабными кампаниями иммунизации делают их предпочтительным выбором для контроля и предотвращения вспышек ящура во всем мире.

Ожидается, что в сегменте вакцин следующего поколения / усовершенствованных вакцин будет наблюдаться самый быстрый CAGR в 8,3% с 2026 по 2033 год, чему способствует растущее внедрение инновационных технологий, таких как рекомбинантные и маркерные вакцины для повышения безопасности и дифференциации инфицированных и вакцинированных животных (DIVA). Рост также поддерживается растущим вниманием к эффективному контролю над ящуром, наряду с достижениями в эффективности вакцин, более длительной продолжительности иммунитета и сильными инвестициями правительства и частного сектора в современные ветеринарные биологические препараты.

- По типу

Глобальный рынок вакцин от ящура сегментирован на мультивалентные вакцины, моновалентные вакцины. Сегмент поливалентных вакцин доминирует на рынке с долей рынка 62,09% в 2025 году, благодаря своей способности обеспечивать защиту от множественных вирусных серотипов в пределах одной рецептуры. Учитывая высокую генетическую изменчивость вируса ящура и циркуляцию различных штаммов в разных регионах, поливалентные вакцины широко предпочтительны в крупномасштабных программах вакцинации для обеспечения более широкого иммунитета и эффективного контроля над вспышками. Их роль в сокращении потребности в многократных вакцинациях, повышении операционной эффективности и поддержке комплексных стратегий борьбы с болезнями делает их важнейшим компонентом глобальных усилий по профилактике ящура.

Ожидается, что сегмент Monovalent Vaccines станет свидетелем самого быстрого CAGR в 7,8% с 2026 по 2033 год, чему способствует их целевая эффективность против конкретных штаммов ящура, обеспечивающая более высокий иммунный ответ и лучший контроль над вспышками. Кроме того, все большее предпочтение стратегиям точной вакцинации и улучшенным системам эпиднадзора за болезнями среди популяций скота ускоряет их внедрение в регионе АСИА-ПАСИФИК.

- Путь вакцинации

На основе маршрута вакцинации глобальный рынок вакцин против ящура сегментирован на внутримышечный, подкожный и другие. Внутримышечный сегмент доминирует на рынке из-за его широкого распространения, масштабируемости и сильного соответствия растущей потребности в защите от заболеваний широкого спектра. Многовалентные вакцины против ящура обеспечивают иммунитет против нескольких вирусных серотипов в одной дозе, что делает их высокоэффективными для крупномасштабных программ вакцинации. Их способность снижать логистическую сложность, минимизировать повторные прививки и обеспечить полный коллективный иммунитет делает их особенно подходящими для различных популяций скота в эндемичных регионах.

Ожидается, что в подкожном сегменте будет наблюдаться самый быстрый CAGR в 8,0% с 2026 по 2033 год, что обусловлено простотой введения, снижением риска осложнений и пригодностью для крупномасштабных программ вакцинации скота. Кроме того, его способность обеспечивать последовательный иммунный ответ и растущие предпочтения среди ветеринаров в отношении безопасных и эффективных методов доставки также способствуют его быстрому принятию.

- По типу животных

На основе Animal Type глобальный рынок вакцин от ящура сегментирован на Bovine, Porcine, Ovine, Caprine, Others. Сегмент крупного рогатого скота доминирует на мировом рынке вакцин против ящура (54,69% в 2025 году) из-за высокой восприимчивости крупного рогатого скота к ящуру и их значительного экономического значения в мировой отрасли животноводства. Крупный рогатый скот составляет наибольшую долю программ вакцинации, поскольку он вносит основной вклад в производство мяса и молочных продуктов, что делает профилактику заболеваний критически важной для обеспечения продовольственной безопасности и минимизации экономических потерь.

Ожидается, что в сегменте Caprine будет наблюдаться самый быстрый CAGR в 8,1% с 2026 по 2033 год, чему способствует растущее население коз и растущий спрос на козье молоко, мясо и клетчатку в развивающихся странах. Кроме того, растущая осведомленность о профилактике ящура у мелких жвачных животных и расширение государственных программ вакцинации поддерживают более широкое внедрение вакцин в сегменте каприна.

- Тип формулирования

На основе типа формулирования глобальный рынок вакцин против ящура сегментирован на жидкие вакцины, лиофилизированные (замороженные) вакцины и другие. Сегмент жидких вакцин доминирует на рынке вакцин против ящура с долей 68,75% в 2025 году из-за его широкого использования, простоты введения и высокой пригодности для крупномасштабных программ вакцинации. Жидкие составы являются предпочтительными для рутинной иммунизации, поскольку они позволяют быстро развертывать, последовательно дозировать и эффективно покрывать большие популяции скота, особенно в эндемичных регионах.

Ожидается, что в сегменте лиофилизированных (замороженных) вакцин будет наблюдаться самый быстрый CAGR в 8,0% с 2026 по 2033 год, что обусловлено улучшенной термической стабильностью и более длительным сроком хранения, что снижает зависимость от строгой логистики холодной цепи в регионах, подверженных вспышкам ящура. Кроме того, простота хранения, транспортировки и быстрого восстановления делает эти вакцины очень подходящими для крупномасштабных программ иммунизации в отдаленных и ограниченных ресурсами районах.

- С помощью приложения

На основе применения глобальный рынок вакцин против ящура сегментирован на рутинную профилактическую вакцинацию, экстренную вакцинацию (контроль вспышки), другие. Сегмент рутинной профилактической вакцинации доминирует на рынке с долей рынка 68,32% в 2025 году из-за его широкого распространения и решающей роли в предотвращении вспышек заболеваний в эндемичных регионах. Регулярные программы вакцинации широко реализуются правительствами для поддержания коллективного иммунитета, снижения рисков передачи и минимизации экономических потерь в секторе животноводства.

Ожидается, что в сегменте экстренной вакцинации (контроль за вспышкой) будет наблюдаться самый быстрый CAGR в 8,0% с 2026 по 2033 год, вызванный ростом частоты вспышек ящура и срочной необходимостью в быстрых мерах по сдерживанию для минимизации экономических потерь в секторе животноводства. Кроме того, увеличение государственных программ обеспечения готовности, накопление запасов вакцин и улучшение систем эпиднадзора за болезнями ускоряют принятие стратегий экстренной вакцинации в пострадавших регионах.

- Конечный пользователь

На базе конечного пользователя глобальный рынок вакцин от ящура сегментирован на коммерческие животноводческие фермы, ветеринарные больницы, центры ветеринарной помощи, центры вакцинации и другие. Сегмент коммерческих животноводческих ферм доминирует на рынке с долей рынка 46,52% в 2025 году из-за его крупномасштабных операций, сильных закупок в Азиатско-Тихоокеанском регионе и высокого внимания к профилактике заболеваний для защиты производительности и рентабельности. Эти фермы управляют крупными популяциями скота, делая их более уязвимыми для быстрой передачи болезней и экономических потерь, тем самым стимулируя постоянный спрос на плановую вакцинацию.

Ожидается, что в сегменте центров вакцинации будет наблюдаться самый быстрый CAGR в 8,3% с 2026 по 2033 год, чему способствует увеличение государственных программ иммунизации и расширение организованной инфраструктуры ветеринарного здравоохранения в сельских и городских районах. Кроме того, повышение осведомленности среди владельцев скота и улучшение доступа к централизованным службам вакцинации повышают охват вакцинацией и стимулируют рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции глобальный рынок вакцин от ящура подразделяется на прямые продажи (государственные закупки и тендерное предложение), розничные продажи и другие. Сегмент прямых продаж (государственные закупки и тендерное предложение) доминирует на рынке с долей рынка 78,65% в 2025 году из-за сильной роли правительств в организации и финансировании крупномасштабных программ вакцинации. Государственные органы закупают вакцины с помощью централизованных тендеров для обеспечения широкого охвата, контроля заболеваний и профилактики вспышек среди национального поголовья скота.

Ожидается, что в сегменте розничных продаж самый быстрый CAGR составит 8,0% с 2026 по 2033 год, чему будет способствовать увеличение потребительских предпочтений в отношении удобных и прямых каналов закупок, а также быстрое расширение организованных розничных сетей. Рост также поддерживается растущей урбанизацией, улучшенной доступностью продукта и растущим присутствием супермаркетов, специализированных магазинов и платформ электронной коммерции, повышающих доступность и видимость продукта.

Азиатско-Тихоокеанский региональный анализ рынка вакцин против ящура

- Индия занимает доминирующее положение на рынке вакцин против ящура, на долю которого приходится 38,50% рынка и, по прогнозам, вырастет на 7,8% в течение прогнозируемого периода. Это лидерство обусловлено высоким поголовьем скота, частыми вспышками заболеваний и сильными правительственными программами вакцинации в ключевых странах, таких как Китай, Индия и Южная Корея, а также расширением инфраструктуры ветеринарного здравоохранения и повышением внимания к продовольственной безопасности.

- Развивающиеся экономики, включая Юго-Восточную Азию и Австралию, вносят устойчивый вклад в рост рынка за счет роста животноводства, улучшения систем эпиднадзора за болезнями и повышения осведомленности об управлении здоровьем животных. Расширение рынка в этих регионах также поддерживается партнерскими отношениями между государственным и частным секторами, достижениями в области технологий производства вакцин и растущими инвестициями в логистику холодных цепей, обеспечивая эффективное распространение вакцин в сельских и полугородских районах.

Азиатско-Тихоокеанский рынок вакцин против ящура

Азиатско-Тихоокеанский рынок вакцин от ящура в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Boehringer Ingelheim (Германия)

- Ceva Santé Animale (Франция)

- Biogénesis Bagó (Аргентина)

- Indian Immunologicals Ltd. (Индия)

- China Animal Husbandry Industry Co., Ltd. (CAHIC) (Китай)

- Zoetis (США)

- Институт вакцин Ботсваны (Ботсвана)

- Brilliant Bio Pharma Ltd. (Индия)

- Здоровье животных (Индия)

- Векол С.А. (Колумбия)

- Biovet Pvt. Ltd. (Индия)

- Лимор де Колумбия (Колумбия)

- MEVAC (Египет)

- Кенийский институт производства ветеринарных вакцин (Кения)

- Уханьский институт биологических продуктов Co., Ltd. (Китай)

- Shanghai Shen Lian Biomedical Corporation (Китай)

- Щелковский биокомбинат (Россия)

- Доллет (Турция)

- Enimmune Corp. (Южная Корея)

- Национальный ветеринарный институт (Польша)

- Jinyu Bio-Technology (Китай)

Последние события на Азиатско-Тихоокеанском рынке вакцин против ящура

- В июне 2025 года компания запустила новую вакцину 3-в-1 для птиц, предназначенную для защиты от нескольких основных заболеваний с однократной дозой, повышая эффективность и здоровье птиц в секторе птицеводства.

- В феврале 2025 года стартовала передовая лаборатория геномики для вакцин. Ceva открыла Biogenovac, современную лабораторию геномики, ориентированную на разработку вакцин следующего поколения и предотвращение будущих кризисов здоровья животных.

- В марте 2026 года China Animal Husbandry Industry Co., Ltd. объявила о планах приобрести доли в фармацевтических фирмах, в том числе контрольную 72,73% в Inner Mongolia Shengxue Dacheng Pharmaceutical, что ознаменовало стратегическое расширение от здоровья животных в более широкий фармацевтический сектор для укрепления своего портфеля здравоохранения.

- В феврале 2026 года — участие в глобальном форуме по вакцинам. Индийская иммунологическая компания объявила об участии во Всемирном конгрессе по вакцинам 2026 года (Вашингтон), подчеркнув свою постоянную работу в области разработки вакцин для животных и человека.

- В марте 2026 года в Южной Африке стартовал запуск вакцины Bioaftogen FMD. Biogénesis Bagó запустила свою вакцину Bioaftogen FMD в Южной Африке и добилась правительственного соглашения о поставке миллионов доз для борьбы с продолжающимися вспышками.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 Обзор ASIA-PACIFIC FMD VACCINE VARKET

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛЛирование

2.7 Первичное Интервью с ключевыми лидерами

2.8 DBMR MARKET POSITION GRID

2.9 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.1 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 ПЕСТАЛЬНЫЙ АНАЛИЗ

4.2 Портеры пять сил Аналитика

4.3 Эпидемиология смерти от ящура (FMD)

4.3.1 Коэффициент ящура в зависимости от специфики и региона

4.3.1.1 УБИЙСТВО СПЕЦИАЛЬНОСТЬЮ И МОРБИДНОСТЬЮ

4.3.1.2 ПРЕДОСТАВЛЕНИЕ ПАТТЕРНЫХ И РЕГИОНАЛЬНЫХ СЕРОТИПОВ

4.3.2 Коэффициент вакцинации

4.4 СМЕРТИТЕЛЬНОСТЬ И МОРБИДНОСТЬ

4.4.1 Вакцинальное совместимость и совместимость программ

4.4.2 Коэффициенты успеха в борьбе с загрязнением

4.5 Индустриальные сигналы

4.5.1 Микро- и макроэкономические факторы

4.5.2 ПЕНЕТРАЦИЯ И РАЗВИТИЕ ПРЕЗИМУЩЕСТВА

4.5.3 Основные ценовые стратегии

4.5.4 Интервью со специалистами

4.5.5 АНАЛИЗ И РЕКОМЕНДАЦИЯ

4.6 Оценка КОМПАНИИ

4.7 Распределение продуктов и проектов с помощью фаз ASIA-PACIFIC

4.8 Распределение проектов посредством научного подхода и фазы ASIA-PACIFIC FMD VACCINE MARKET

4.9 Распределение проектов по видам и фазе ASIA-PACIFIC FMD

4.1 АСИА-ПАЦИФИЧЕСКИЙ КЛИНИЧЕСКИЙ ТРИАЛЬНЫЙ МАРКЕТ ДЛЯ АСИА-ПАЦИФИЧЕСКИХ МАРКЕТОВ ВАКСИНЫ ЯД

4.11 ЗДОРОВЬЕ ТАРИФФЫ ИМПАКТ АНАЛИЗ

4.11.1 Проверка

4.11.2 Структуры ТАРИФОВ

4.11.2.1 ASIA-PACIFIC VS. REGIONAL TARIFF STRUCTURES

4.11.2.2 Объединенные Штаты: USDA/APHIS TARIFF POLICIES, ANIMAL HEALTH PROGRAM MODELS

4.11.2.2.1 ЕВРОПЕЙСКИЙ СОЕДИНЕННЫЙ СОЮЗ: ПРАВИЛА ТОРГОВЛИ КРОСС-БОРДЕРОВ, ПОЛИЦИИ ПО ВНУТРЕННЕМУ ТРАНСПОРТУ

4.11.2.2.2 АСИА-ПАЦИФИК: ВАЖНОСТЬ И КОНТРОЛЫ ЭКСПОРТА НА ВЕТЕРИНАРНЫХ ВАКЦИНАХ

4.11.2.2.3 РАЗВИВАЮЩИЕСЯ МАРКЕТЫ: ЗАЯВКИ В ТАРИФЕ

4.11.3 ФАРМАЦЕВТИЧЕСКИЕ (ВЕТЕРИНАРНЫЕ БИОЛОГИИ) ТАРИФЫ И ТОРГОВЫЕ БАРЬЕРЫ

4.11.3.1 ВАЖНОЕ ПРИМЕНЕНИЕ НА ВАКЦИНЫ И БИОЛОГИКУ

4.11.3.2 ПРИМЕЧАНИЕ ПО ПРОДОЛЖЕННОСТИ И ДОСТУПНОСТИ В РЕЗЮМЕ

4.11.3.3 КЛЮЧЕВЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ, ДЛЯ ТАРИФОВ ПРОДУКТОВ АНИМАЛЬНОГО ЗДОРОВЬЯ

4.11.4 ЗДОРОВЬЕ ТАРИФОВ ЗДОРОВЬЯ НА ПРОВИДЕРАХ И ФАРМЕРАХ

4.11.4.1 Расходы, связанные с коммерческими предприятиями и ветеринарами

4.11.4.2 ДЕЙСТВИТЕЛЬНОСТЬ НА ВАКЦИНСКОЙ ФОРДАБИЛЬНОСТИ И НАСТОЯЩЕЙ КОВЕРАГИИ

4.11.4.3 ТАРИФЫ и ОБЯЗАТЕЛЬСТВО В ОБЩЕМ ТОРГОВЛЕ/Движении

4.11.5 Торговые соглашения и ТАРИФЫ ЗДОРОВЬЯ

4.11.5.1 Правила ВТО по ветеринарным продуктам

4.11.5.2 Последствия торговых войн для цепи вакциновых поставок

4.11.5.3 Роль СОГЛАШЕНИЯ СВОБОДНОЙ ТОРГОВЛИ (ССТ) В ТАРИФФЕ

4.11.6 ПРИМЕНЕНИЕ ТАРИФОВ НА ВЕТЕРИНАРНЫЕ ВАКЦИНЫ И ДОСТУПНОСТЬ

4.11.7 ВАЖНОСТЬ ТАРИФОВ В СЕКТОРЕ ЗДОРОВЬЯ

4.12 МАРКЕТНЫЙ ВАКЦИНСКИЙ АНАЛИЗ

4.12.1 Вакцинная марка и общее название / АНТИГЕННЫЙ ШТРАИН

4.12.2 Указание

4.12.3 Фармакологический класс вакцин

4.12.4 Предварительная информация

4.12.5 Маркет Статус

4.12.6 Тип вакцин (конвенционный, NEXT-GEN, ETC)

4.12.7 Форма заявления

4.12.8 УСТАНОВЛЕНИЕ ДОСАГА

4.12.9 Тип упаковки

4.12.10 Корпус АДМИНИСТРАЦИИ

4.12.11 Отмена Свободы

4.12.12 Вакцинация

4.12.13 ОБРАЩЕНИЕ ДЕЛАТЕЛЬНЫХ ДЕЯТЕЛЬНОСТИ (ПРОВОЛЬСТВА, БЕЗОПАСНОСТЬ, ЭФФЕКТИВНОСТЬ, ИСКЛЮЧЕНИЕ МАРКЕТА)

4.12.13.1 ВЫСЛЕДОВАНИЕ FORECAST MARKET

4.12.14 КРОССКАЯ КОНКУРСИЯ (СТРАИНА/ВАЛЕНЦИЯ)

4.12.15 THERAPEUTIC PORTFOLIO

4.12.16 ЦУРРЕНТНОЕ РАЗВИТИЕ СКЕНАРИО

4.13 Патентный анализ

4.13.1 Качественность и сила

4.13.2 Земельный участок страны

4.13.3 ИС-стратегия и управление

4.13.4 Лицензирование и сотрудничество

4.14 Лучшие учебные заведения, основанные на НИОКР для ASIA-PACIFIC

4.15 МАРКЕТНЫЙ ДОСТУП

4.15.1 10-летний рыночный период

4.15.2 ОБНОВЛЕНИЕ КЛИНИЧЕСКИХ ПЕРЕДОВАТЕЛЕЙ

4.15.3 ЕДИНСТВЕННЫЕ НОВЫЕ ВАКЦИНЫ (ОИЭ/РЕГИОНАЛЬНЫЕ АВТОРИИ)

4.15.4 Ведущие производители и стратегические предприятия

4.15.5 ВАЧСКИЙ ВАЦИНСКИЙ УПТАК

4.15.6 Практики немедленной вакцинации

4.15.7 ПРИМЕЧАНИЕ ТЕХНОЛОГИИ И ТЕРАПИИ

4.16 R & D Аналитика

4.16.1 Совместный анализ

4.16.2 Земельные участки с вакансиями

4.16.3 МЕРТВЫЕ ВНИМАНИЯ О ПРАВИТЕЛЬНЫХ МИСТЕНАХ

4.16.4 Терапевтическое воздействие

4.16.5 СОТРУДНИЧЕСТВА И ПАРТНЕРСКИЕ ОСНОВАНИЯ

5 ВОЕННО-ВОДИТЕЛЬНАЯ ДИСРУПЦИЯ В ВЕТЕРИНАРНЫХ ВАКЦИНСКИХ СТРАТЕГИЯХ, ГЕОГРАФИЧЕСКИХ ФОТПРИНТАХ, СТРУКТУРНЫХ ИЗМЕНЕНИЯХ И АДАПТИВНЫХ СТРАТЕГИЯХ

5.1 Цепная стойкость

5.1.1 Диверсификация антисемитских и адъювантных поставщиков

5.1.2 УСТАНОВЛЕНИЕ РЕГИОНАЛЬНЫХ ВЕТЕРИНАРНЫХ МАНУФАКТУРНЫХ ГУБОВ

5.1.3 СТРАТЕГИЧЕСКАЯ УСТАНОВКА БАНКОВ ЭМЕРГЕНЦИИ

5.1.4 Развитие альтернативных маршрутов холодных цепей

5.1.5 СТРАТЕГИЧЕСКИЕ СТОРОНЫ С КОНТРАКТНЫМИ МАНУФАКТУРАМИ (КДМОС)

5.1.6 ОБРАЩЕНИЕ ВАКЦИНСКИХ ФИЛЛ-ФИНИШНЫХ И ПАКТАЖНЫХ КАПАЦИЙ

5.2 Энергоэффективность и производственный операционный риск

5.2.1 Расходы на повышательную энергию в производственных структурах по охране здоровья животных

5.2.2 СНИЖЕННЫЕ КОСТЫ ДЛЯ БИОЛОГИЧЕСКИХ СРЕДНЫХ МАТЕРИАЛОВ И КОМПОНЕНТОВ

5.2.3 Долгосрочные энергетические стратегии для ветеринарных планов

5.2.4 Принятие энергоэффективных биофармацевтических технологий

5.2.5 ДЕПЛОЙМЕНТ АВТОМОБИЛЬНОЙ АВТОМАЦИИ И КОНТИНУАЛЬНОГО ПРОИЗВОДСТВА

5.2.6 ИНТЕГРАЦИЯ РЕНЕВАБЛЬНОЙ ЭНЕРГИИ В ВЕТЕРИНАРНЫХ ВАКЦИНСКИХ ПЛАНТАХ

5.3 ГЕОГРАФИЧЕСКАЯ ФОТПРИНТНАЯ РЕЗУЛЬТАЦИЯ

5.3.1 ОБРАЩЕНИЕ ВАКЦИНСКОГО ПРОИЗВОДСТВА В ПОЛИТИЧЕСКИХ ЗАКОНАХ

5.3.2 ДИВЕРСИФИКАЦИЯ АСИА-ПАЦИФИЧЕСКИХ ВЕТЕРИНАРНЫХ ВАКЦИНЫХ БАЗ

5.3.3 Удаление антипромышленных предприятий

5.3.4 ОБРАЩЕНИЕ ПРОИЗВОДИТЕЛЬСТВА В РАЗВИТИИ МАРКЕТОВ АНИМАЛЬНОГО ЗДОРОВЬЯ

5.3.5 УСТАНОВЛЕНИЕ РЕГИОНАЛЬНЫХ ВЕТЕРИНАРНЫХ ДИСТРИБУЦИОННЫХ ГУБСОВ

5.4 Планирование СКЕНАРИО и управление рисками

5.4.1 Разработка планов СУПЛЕПНОЙ КОНТИНГЕНЦИИ ДЛЯ ОТХОДОВ

5.4.2 СТРАТЕГИИ МУЛЬТИ-ПРОКУРЕМЕНТА ДЛЯ КЛЮЧЕВЫХ ВАКЦИНСКИХ ИНГРЕДИЕНТОВ

5.4.3 Сотрудничество в области охраны здоровья животных и животных

5.4.4 Сети КРИЗИС-РЕСПУБЛИКА ВАКЦИНА ДЕПЛОЙМЕНТА

5.4.5 ДЕПЛОЙМЕНТ АНАЛИТИЧЕСКИХ СОСТОЯНИЙ В ВАКЦИНСКОЙ ДИСТРИБУЦИИ

5.5 Денежные средства и финансовая защита

5.5.1 Усиление капитальных затрат на производство продукции

5.5.2 ДИВЕРСИФИКАЦИЯ ПРОДУКТОВ ПОРТФОЛИОСА И РЕВЕНУАЛЬНЫХ ЗВУКОВ

5.5.3 Инвестиции в отечественную промышленно-производственную промышленность

5.5.4 ПРЕДУПРЕЖДЕНИЕ ПРЕДУПРЕЖДЕНИЯ ДЛЯ ПРОИЗВОДСТВА ОБЩЕСТВЕННОГО ЗДОРОВЬЯ

5.5.5 Долгосрочные соглашения с правительствами и организациями

5.6 Защита данных

5.6.1 ФРАММЫ ЗАЩИТЫ ДАННЫХ ДЛЯ НИОКР и ПРОИЗВОДСТВА ЗДОРОВЬЯ ЗДОРОВЬЯ

5.6.2 Защита ВЕТЕРИНАРНОГО КЛИНИЧЕСКОГО ПРИЧИНА И ПОЛНЫХ ДАННЫХ

5.6.3 СВЯЗАННАЯ КЛАУДНАЯ ИНФРАСТРУКТУРА ДЛЯ ВАКЦЕННОГО УПРАВЛЕНИЯ ДАННЫМИ

5.6.4 УБЕЖДЕНИЕ ИССЛЕДОВАТЕЛЬНОЙ УБЕЖДЕННОСТИ В ИССЛЕДОВАНИИ И ПОДДЕРЖКАХ

5.6.5 Совместимость с ASIA-PACIFIC ANIMAL HEALTH DATA REGULATIONS and GXP STANDARDS

6 ПРАВИЛЬНАЯ РАМКА ДЛЯ ВАКЦЕНОВ ЯДЫ

6.1 УСЛУГИТЕЛЬНО-РЕГУЛИРОВАТЕЛЬНАЯ ПРОЦЕССИЯ ДЛЯ ВАКЦИНСОВ ПРОМЫШЛЕНИЯ

6.1.1 МЕЖДУНАРОДНЫЕ НОРМЫ И СТАНДАРТЫ ДЛЯ ПРИВЕТОВ ПРОМЫШЛЕНИЯ

6.1.2 Правила безопасности и соблюдения обязательств

6.2 УПРАВЛЕНИЕ ГЕОГРАФИЙ ПРАВИТЕЛЬСТВА

6.3 УПРАВЛЕНИЕ РЕГУЛАТОРИИ ПУТЕШЕСТВА ДЛЯ ВЕТЕРИНАРНЫХ ВАКЦИНЫ

6.4 Требования к лицензированию и регистрации

6.5 ПОСТОЯТЕЛЬНОЕ УСЛОВИЕ ДЛЯ ВЕТЕРИНАРНЫХ ПРОДУКТОВ

6.6 Хорошие Практики Мануфактурирования (GMP) ГИДЕЛИНЫ ДЛЯ ОБЩЕГО ЗДОРОВЬЯ

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 Рост численности населения в Азии и ПАЦИФИКЕ

7.1.2 ЗАЯВЛЕНИЕ ПРЕДОСТАВЛЕНИЯ ЯДЫ

7.1.3 Растущие правительственные программы вакцинации

7.1.4 Повышение осведомленности о здоровье животных и безопасности

7.2 УВЕДОМЛЕНИЯ

7.2.1 Ограниченная инфраструкция холодных цепей

7.2.2 Вакцинация и полевые испытания

7.3 Положения

7.3.1 Интеграция систем цифрового ветеринарного надзора

7.3.2 ПРИМЕЧАНИЕ МУЛЬТИВАЛЕНТНЫХ И ВЫСОКИХ ПОТЕНЦИАЛОВ

7.3.3 РЫНКИ С ВЫСОКОЙ ЖИВОТНОЙ НАСЕЛЕННОСТЬЮ

7.4 Вызовы

7.4.1 ВИРАЛЬНАЯ МУТАЦИЯ И СЕРОТИПНАЯ ВАРИАБИЛЬНОСТЬ

7.4.2 Применение правил вакцинации

8 ASIA-PACIFIC FMD VACCINE VACCINE MARKET

8.1 Проверка

8.2 УСЛОВИТЕЛЬНЫЕ ДЕЙСТВИЯ

8.3 СЛЕДУЮЩИЕ ПОЛОЖЕНИЯ/ПЕРЕХОДНЫЕ ВАКЦИНЫ

8.4 Другие

8.5 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

8.5.1 УСЛОВИТЕЛЬНЫЕ ДЕЙСТВИЯ

8.5.2 СЛЕДУЮЩИЕ ПОЛОЖЕНИЯ/ПЕРЕХОДНЫЕ ВАКЦИНЫ

8.5.3 Другие

9 ASIA-PACIFIC FMD VACCINE MARKET, BYYPE

9.1 Проверка

9.2 Неактивные (убитые) прививки

9.3 ЖИВЫЕ УТВЕРЖДЕННЫЕ ВАКЦИНЫ

9.4 ASIA-PACIFIC CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 Европа

9.4.3 Северная Америка

9.4.4 Южная Америка

9.4.5 Средний Восток и Африка

9.5 ASIA-PACIFIC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

9.5.1 ОБЯЗАТЕЛЬНЫЕ ВЕКТОРНО-ОБЯЗАННЫЕ ВАКЦИНЫ

9.5.2 ВАКЦИНЫ ВИРУС-ЛАЙК (VLP)

9.5.3 Субъектные вакцины

9.5.4 Другие

9.6 ASIA-PACIFIC CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.6.1 ASIA-PACIFIC

9.6.2 Европа

9.6.3 Северная Америка

9.6.4 Южная Америка

9.6.5 Средний Восток и Африка

9.7 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.7.1 ASIA-PACIFIC

9.7.2 Европа

9.7.3 Северная Америка

9.7.4 Южная Америка

9.7.5 Средний Восток и Африка

9.8 ASIA-PACIFIC FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

9.8.1 МУЛЬТИВАЛЬНЫЕ ВАКЦИНЫ

9.8.2 МОНОВАЛЕНТНЫЕ ВАКЦИНЫ

9.9 ASIA-PACIFIC MULTIVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.9.1 ASIA-PACIFIC

9.9.2 Европа

9.9.3 Северная Америка

9.9.4 Южная Америка

9.9.5 Средний Восток и Африка

9.1 ASIA-PACIFIC MONOVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.10.1 ASIA-PACIFIC

9.10.2 Европа

9.10.3 Северная Америка

9.10.4 Южная Америка

9.10.5 Средний Восток и Африка

10 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE

10.1 Проверка

10.2 Внешность

10.3 SUBCUTANEOUS

10.4 Другие

10.5 ASIA-PACIFIC INTRAMUSCULAR IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 ASIA-PACIFIC

10.5.2 Европа

10.5.3 Северная Америка

10.5.4 Южная Америка

10.5.5 Средний Восток и Африка

10.6 ASIA-PACIFIC SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIA-PACIFIC

10.6.2 Европа

10.6.3 Северная Америка

10.6.4 Южная Америка

10.6.5 Средний Восток и Африка

10.7 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIA-PACIFIC

10.7.2 Европа

10.7.3 Северная Америка

10.7.4 Южная Америка

10.7.5 Средний Восток и Африка

11 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE

11.1 Проверка

11.2 Бовин

11.3 Порсин

11.4 Оливье

11.5 Каприн

11.6 Другие

11.7 ASIA-PACIFIC BOVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIA-PACIFIC

11.7.2 Европа

11.7.3 Северная Америка

11.7.4 Южная Америка

11.7.5 Средний Восток и Африка

11.8 ASIA-PACIFIC PORCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 Европа

11.8.3 Северная Америка

11.8.4 Южная Америка

11.8.5 Средний Восток и Африка

11.9 ASIA-PACIFIC OVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIA-PACIFIC

11.9.2 Европа

11.9.3 Северная Америка

11.9.4 Южная Америка

11.9.5 Средний Восток и Африка

11.1 ASIA-PACIFIC CAPRINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 Европа

11.10.3 Северная Америка

11.10.4 Южная Америка

11.10.5 Средний Восток и Африка

11.11 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 Евро

11.11.3 Северная Америка

11.11.4 Южная Америка

11.11.5 Средний Восток и Африка

12 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE

12.1 Проверка

12.2 ЖИДКИЕ ВАКЦИНЫ

12.3 Лиофилизированные (сжигаемые во фрезе) прививки

12.4 Другие

12.5 ASIA-PACIFIC LIQUID VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIA-PACIFIC

12.5.2 Европа

12.5.3 Северная Америка

12.5.4 Южная Америка

12.5.5 Средний Восток и Африка

12.6 ASIA-PACIFIC LYOPHILIZED (FREEZE-DRIED) VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIA-PACIFIC

12.6.2 Европа

12.6.3 Северная Америка

12.6.4 Южная Америка

12.6.5 Средний Восток и Африка

12.7 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIA-PACIFIC

12.7.2 Европа

12.7.3 Северная Америка

12.7.4 Южная Америка

12.7.5 Средний Восток и Африка

13 ASIA-PACIFIC FMD VACCINE MARKET, BY APPLICATION

13.1 Проверка

13.2 Рутинная профилактическая вакцинация

13.3 ВАКЦИНАЦИЯ ЭМЕРГЕНЦИИ (ВНЕШНИЙ КОНТРОЛЬ)

13.4 Другие

13.5 ASIA-PACIFIC ROUTINE PROPHYLACTIC VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIA-PACIFIC

13.5.2 Европа

13.5.3 Северная Америка

13.5.4 Южная Америка

13.5.5 Средний Восток и Африка

13.6 АСИА-ПАЦИФИЧЕСКАЯ ЭМЕРГЕНТИЧЕСКАЯ ВАКЦИНАЦИЯ (ОТВЕТСТВЕННЫЙ КОНТРОЛЬ) В МАРКЕ ВАКСИНЫ ПРОМЫШЛЕНИЯ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

13.6.1 ASIA-PACIFIC

13.6.2 Европа

13.6.3 Северная Америка

13.6.4 Южная Америка

13.6.5 Средний Восток и Африка

13.7 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1 ASIA-PACIFIC

13.7.2 Европа

13.7.3 Северная Америка

13.7.4 Южная Америка

13.7.5 Средний Восток и Африка

14 ASIA-PACIFIC FMD VACCINE MARKET

14.1 Проверка

14.2 ОБЩИЕ ЖИВЫЕ ФАРМЫ

14.3 Ветеринары

14.4 Центры ветеринарной помощи

14.5 Центры вакцинации

14.6 Другие

14.7 ASIA-PACIFIC COMMERCIAL LIVESTOCK FARMS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.7.1 ASIA-PACIFIC

14.7.2 Европа

14.7.3 Северная Америка

14.7.4 Южная Америка

14.7.5 Средний Восток и Африка

14.8 ASIA-PACIFIC VETERINARY HOSPITALS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.8.1 ASIA-PACIFIC

14.8.2 Европа

14.8.3 Северная Америка

14.8.4 Южная Америка

14.8.5 Средний Восток и Африка

14.9 ASIA-PACIFIC VETERINARY CARE CENTERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.9.1 ASIA-PACIFIC

14.9.2 Европа

14.9.3 Северная Америка

14.9.4 Южная Америка

14.9.5 Средний Восток и Африка

14.1 АСИА-ПАЦИФИЧЕСКИЕ ЦЕНТРЫ ВАКЦИНАЦИИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

14.10.1 ASIA-PACIFIC

14.10.2 Европа

14.10.3 Северная Америка

14.10.4 Южная Америка

14.10.5 Средний Восток и Африка

14.11 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

14.11.1 ASIA-PACIFIC

14.11.2 Европа

14.11.3 Северная Америка

14.11.4 Южная Америка

14.11.5 Средний Восток и Африка

15 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

15.1 Проверка

15.2 Прямые продажи (ГОСУДАРСТВЕННАЯ ПРОЦУРЕНЦИЯ И ТЕНДЕРНАЯ ПОДДЕРЖКА)

15.3 Розничные продажи

15.4 Другие

15.5 АСИА-ПАЦИФИЧЕСКИЕ ПРАВИЛЬНЫЕ ПРОДАЖИ (ГОСУДАРСТВЕННАЯ ПРОЦУРЕНЦИЯ И ТЕНДЕРНАЯ ПОДДЕРЖКА) В МАРКЕ ВАКСИНОВЫХ ЯДОВ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

15.5.1 ASIA-PACIFIC

15.5.2 Европа

15.5.3 Северная Америка

15.5.4 Южная Америка

15.5.5 Средний Восток и Африка

15.6 АСИА-ПАЦИФИЧЕСКИЕ РЕТАЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, ТИП, 2018-2033 (USD THOUSAND)

15.6.1 ГОСПИТАЛЬНАЯ ФАРМАЦИЯ

15.6.2 Фармация ретейла

15.6.3 ФАРМАЦИЯ ОНЛАЙН

15.7 АСИА-ПАЦИФИЧЕСКИЕ ТРАНСПОРТНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

15.7.1 ASIA-PACIFIC

15.7.2 Европа

15.7.3 Северная Америка

15.7.4 Южная Америка

15.7.5 Средний Восток и Африка

15.8 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.8.1 ASIA-PACIFIC

15.8.2 Европа

15.8.3 Северная Америка

15.8.4 Южная Америка

15.8.5 Средний Восток и Африка

16 ASIA-PACIFIC FMD VACCINE MARKET, BY REGION

16.1 Азия пацифическая

16.1.1 Индия

16.1.2 Китай

16.1.3 Индонезия

16.1.4 Таиланд

16.1.5 Малайзия

16.1.6 Южная Корея

16.1.7 ТАЙВАН

16.1.8 ГОНКОНГ

16.1.9 ПЕСТ АПАК

17 ASIA-PACIFIC FMD VACCINE MARKET: COMPANY LANDSCAPE

17.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: ГЛОБАЛ

18 СВОТ АНАЛИЗ

19 КОМИТЕТНЫХ ПРОФИЛ

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

19.1.1 КОМПАНИЯ СНАПШОТ

19.1.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

19.1.3 ПРОДУКТ ПОРТФОЛИО

19.1.4 ПРОЕКТ РАЗВИТИЯ

19.2 CEVA SANTÉ ANIMALE

19.2.1 КОМПАНИЯ СНАПШОТ

19.2.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

19.2.3 ПРОДУКТ ПОРТФОЛИО

19.2.4 ПРОЕКТ РАЗВИТИЯ

19.3 CHINA ANIMAL HUSBANDRY INDUSTRY CO., LTD.

19.3.1 КОМПАНИЯ СНАПШОТ

19.3.2 РЕВЕННЫЙ АНАЛИЗ

19.3.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

19.3.4 ПРОДУКТ ПОРТФОЛИО

19.3.5 ПРОЕКТ РАЗВИТИЯ

19.4 ИНДИАНСКИЕ ИММУНОЛОГИИ ЛТД.

19.4.1 КОМПАНИЯ СНАПШОТ

19.4.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

19.4.3 ПРОДУКТ ПОРТФОЛИО

19.4.4 ПРОЕКТ РАЗВИТИЯ

19.5 БИОГЕНЕСИС БАГО

19.5.1 КОМПАНИЯ СНАПШОТ

19.5.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

19.5.3 ПРОДУКТ ПОРТФОЛИО

19.5.4 ПРОЕКТ РАЗВИТИЯ

19.6 BIOVET PRIVATE LTD

19.6.1 КОМПАНИЯ СНАПШОТ

19.6.2 ПРОДУКТ ПОРТФОЛИО

19.6.3 ПРОЕКТ РАЗВИТИЯ

19.7 БОЛЬШИЙ БИО ФАРМА

19.7.1 КОМПАНИЯ СНАПШОТ

19.7.2 ПРОДУКТ ПОРТФОЛИО

19.7.3 ПРОЕКТ РАЗВИТИЯ

19.8 ДОЛЛВЕТ

19.8.1 КОМПАНИЯ СНАПШОТ

19.8.2 ПРОДУКТ ПОРТФОЛИО

19.8.3 ПРОЕКТ РАЗВИТИЯ

19.9 ENIMMUNE CORP.

19.9.1 КОМПАНИЯ СНАПШОТ

19.9.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

19.9.3 ПРОДУКТ ПОРТФОЛИО

19.9.4 ПРОЕКТ РАЗВИТИЯ

19.1 JINYU BIOTECHNOLOGY CO., Ltd.

19.10.1 КОМПАНИЯ СНАПШОТ

19.10.2 РЕВЕННЫЙ АНАЛИЗ

19.10.3 ПРОДУКТ ПОРТФОЛИО

19.10.4 ПРОЕКТ РАЗВИТИЯ

19.11 Кенийский ветеринарный институт

19.11.1 КОМПАНИЯ СНАПШОТ

19.11.2 ПРОДУКТ ПОРТФОЛИО

19.11.3 ПРОЕКТ РАЗВИТИЯ

19.12 ЛИМОР ДЕ КОЛОМБИЯ САС

19.12.1 КОМПАНИЯ СНАПШОТ

19.12.2 ПРОДУКТ ПОРТФОЛИО

19.12.3 ПРОЕКТ РАЗВИТИЯ

19.13 MEVAC FOR VACCINES

19.13.1 КОМПАНИЯ СНАПШОТ

19.13.2 ПРОДУКТ ПОРТФОЛИО

19.13.3 РАЗВИТИЕ РЕЦЕНТОВ

19.14 Национальный ветеринарный институт

19.14.1 КОМПАНИЯ СНАПШОТ

19.14.2 ПРОДУКТ ПОРТФОЛИО

19.14.3 ПРОЕКТ РАЗВИТИЯ

19.15 БИОКОМБИНАТ ШЕЛКОВО

19.15.1 КОМПАНИЯ СНАПШОТ

19.15.2 ПРОДУКТ ПОРТФОЛИО

19.15.3 ПРОЕКТ РАЗВИТИЯ

19.16 Шанхай Шэнь Лиан БИОМЕДИЧЕСКАЯ КОРПОРАЦИЯ

19.16.1 КОМПАНИЯ СНАПШОТ

19.16.2 РЕВЕННЫЙ АНАЛИЗ

19.16.3 ПРОДУКТ ПОРТФОЛИО

19.16.4 ПРОЕКТ РАЗВИТИЯ

19.17 ВЕТАЛ С.А.

19.17.1 КОМПАНИЯ СНАПШОТ

19.17.2 ПРОДУКТ ПОРТФОЛИО

19.17.3 ПРОЕКТ РАЗВИТИЯ

19.18 ВЕКОЛ

19.18.1 КОМПАНИЯ СНАПШОТ

19.18.2 ПРОДУКТ ПОРТФОЛИО

19.18.3 ПРОЕКТ РАЗВИТИЯ

19.19 УХАН ИНСТИТУТ БИОЛОГИЧЕСКИХ ПРОДУКТОВ CO., LTD.

19.19.1 КОМПАНИЯ СНАПШОТ

19.19.2 ПРОДУКТ ПОРТФОЛИО

19.19.3 ПРОЕКТ РАЗВИТИЯ

19.2 Компания ZOETIS SERVICES LLC

19.20.1 КОМПАНИЯ СНАПШОТ

19.20.2 АНАЛИЗ РЕВЕНУА

19.20.3 ПРОДУКТ ПОРТФОЛИО

19.20.4 ПРОЕКТ РАЗВИТИЯ

20 вопросов

21 Связанные поправки

Список таблиц

СТАТЬЯ 1 ASIA-PACIFIC FMD VACCINE PRICING STRUCTURE

СТАТЬЯ 2 ПРОГРАММНОЕ СЕРОТИПНОЕ ПРЕДОСТАВЛЕНИЕ МЯД

СТАТЬЯ 3 ЭКОНОМИЧЕСКИЙ ИМПАКТ ЯДЕРСТВА

СТАТЬЯ 4 МАНУФАКТУРНАЯ ПЛАТА

СТАТЬЯ 5 УНИЧТОЖДЕНИЕ МЯД, МОРБИДНОСТЬ И ЭПИДЕМИОЛОГИЧЕСКИЕ СОГЛАШЕНИЯ

СТАТЬЯ 6 ПРОВЕДЕНИЕ СЕРОТИПОВ ЯЗЫКА ПО РЕГИОНУ

СТАТЬЯ 7 ДИСТРИБУЦИЯ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗЕ АСИА-ПАЦИФИЧЕСКИЙ МАРКЕТ ВАКСИНЫ ЯДЫ

СТАТЬЯ 8 ДИСТРИБУЦИЯ ПРОЕКТОВ НАУЧНЫМ АППРОАХОМ И ФАЗА АСИА-ПАЦИФИЧЕСКИМ МАРКЕТОМ ВАКСИНЫ МЯД

СТАТЬЯ 9 ДИСТРИБУЦИЯ ПРОЕКТОВ СПЕЦИАЛЬНОСТЬЮ И ФАЗА АСИА-ПАЦИФИЧЕСКОГО МЕДИЦИНСКОГО МАРКЕТА

СТАТЬЯ 10 АСИА-ПАЦИФИЧЕСКИЙ КЛИНИЧЕСКИЙ ТРИАЛЬНЫЙ МАРКЕТ ДЛЯ АСИА-ПАЦИФИЧЕСКИХ МАРКЕТОВ ВАКСИНЫ ЯЗЫКА

СТАТЬЯ 11 ДОСАЖНАЯ ФОРМА ЧАРАКТЕРИСТИКИ МЯСНЫХ ВАКЦИНСОВ

СТАТЬЯ 12 ДОСАЖНАЯ ОТВЕТСТВЕННОСТЬ МАРКЕТНЫХ ЯДЕРНЫХ ВАКЦИНЫ

СТАТЬЯ 13 ТЕРАПЕУТИЧЕСКАЯ ДИВЕРСИФИКАЦИЯ ПОРТФОЛЬНОСТИ В МЯСНЫХ ВАКЦИНАХ

Таблица 14 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2025

Таблица 15 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

Таблица 16 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

СТАТЬЯ 17 АСИА-ПАЦИФИЧЕСКИЕ КОНВЕНЦИАЛЬНЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДОВЫХ, В ТИПЕ, 2025

СТАТЬЯ 18 ASIA-PACIFIC CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

Таблица 19 ASIA-PACIFIC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 20 АСИА-ПАЦИФИЧЕСКИЕ КОНВЕНЦИОННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 21 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 22 ASIA-PACIFIC FMD VACCINE MARKET, BYYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 23 ASIA-PACIFIC MULTIVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 24 АСИА-ПАЦИФИЧЕСКИЕ МОНОВАЛЕНТНЫЕ ВАКЦИНЫ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

Таблица 25 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 26 ASIA-PACIFIC INTRAMUSCULAR IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

Таблица 27 ASIA-PACIFIC SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 28 АСИА-ПАЦИФИЧЕСКИХ ДРУГИХ В МАРКЕ ВАКСИНЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

Таблица 29 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

Таблица 30 ASIA-PACIFIC BOVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 31 ASIA-PACIFIC PORCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 32 АСИА-ПАЦИФИЧЕСКИЙ ОВИН В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 33 ASIA-PACIFIC CAPRINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 34 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

Таблица 35 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 36 АСИА-ПАЦИФИЧЕСКИЕ ЖИДКИЕ ВАКЦИНЫ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 37 АСИА-ПАЦИФИЧЕСКИЕ ЛИОФИЛИЗИРОВАННЫЕ (ФРЕЗИ-ДРИЗИРОВАННЫЕ) ВАКЦИНЫ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 38 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИЕ В МАРКЕ ВАКСИНЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

Таблица 39 ASIA-PACIFIC FMD VACCINE MARKET, BY APPLICATION, 2025

СТАТЬЯ 40 АСИА-ПАЦИФИЧЕСКАЯ ПРОФИЛАКТИЧЕСКАЯ ВАКЦИНАЦИЯ В МАРКЕ ВАКСИНЫ ЯДЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 41 АСИА-ПАЦИФИЧЕСКАЯ ЭМЕРГЕНТИЧЕСКАЯ ВАКЦИНАЦИЯ (ОТВЕТСТВЕННЫЙ КОНТРОЛЬ) В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 42 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

Таблица 43 ASIA-PACIFIC FMD VACCINE MARKET, К концу использования, 2025

СТАТЬЯ 44 ASIA-PACIFIC COMMERCIAL LIVESTOCK FARMS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 45 АСИА-ПАЦИФИЧЕСКИЕ ВЕТЕРИНАРНЫЕ ГОСПИТАЛЫ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, РЕГИОН, 2018-2033 (USD THOUSAND)

СТАТЬЯ 46 ASIA-PACIFIC VETERINARY CARE CENTERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 47 АСИА-ПАЦИФИЧЕСКИЕ ЦЕНТРЫ ВАКЦИНАЦИИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 48 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИЕ В МАРКЕ ВАКСИНЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

Таблица 49 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

СТАТЬЯ 50 АСИА-ПАЦИФИЧЕСКИЕ ПРАВИЛЬНЫЕ ПРОДАЖИ (ГОСУДАРСТВЕННАЯ ПРОЦУРЕНЦИЯ И ТЕНДЕРНАЯ ПОДДЕРЖКА) В МАРКЕ ВАКСИНОВЫХ ЯДОВ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 51 АСИА-ПАЦИФИЧЕСКИЕ РЕТАИЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 52 АСИА-ПАЦИФИЧЕСКИЕ РЕТАИЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В МАРКЕ ФМД ВАКСИНЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 54 ASIA-PACIFIC FMD VACCINE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

Таблица 55 ASIA-PACIFIC FMD VACCINE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

Таблица 56 Азия-Пацифик

Таблица 57 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 58 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

Таблица 59 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

СТАТЬЯ 60 ASIA-PACIFIC CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 61 ASIA-PACIFIC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 62 ASIA-PACIFIC FMD VACCINE MARKET, BYYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 63 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

Таблица 64 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

Таблица 65 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

Таблица 66 ASIA-PACIFIC FMD VACCINE MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

Таблица 67 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

Таблица 68 ASIA-PACIFIC FMD VACCINE MARKET, BYDISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 69 АСИА-ПАЦИФИЧЕСКИЕ РЕТАИЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 70 Индия

Таблица 71 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 72 ИНДИЯ ФМД ВАКСИННЫЙ МАРКЕТ, ВАКСИННЫЙ ТИП, 2018-2033 гг.

СТАТЬЯ 73 ИНДИЯ ФМД ВАКСИННЫЙ МАРКЕТ, ВАКСИННЫЙ ТИП, 2018-2033 (USD PER UNIT)

СТАТЬЯ 74 ИНДИЙСКИЕ КОНВЕНЦИАЛЬНЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 75 ИНДИЯ СЛЕДУЮЩЕЕ ПОЛОЖЕНИЕ / ПРОДВИЖЕННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДОВЫХ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 76 ИНДИЯ ФМД ВАКСИННЫЙ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 77 ИНДИЯ ФМД ВАКСИННЫЙ МАРКЕТ, ВАКСИНАЦИОННАЯ РУТА, 2018-2033 (USD THOUSAND)

Таблица 78 INDIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

79 INDIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

Таблица 80 INDIA FMD VACCINE MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

Таблица 81 INDIA FMD VACCINE MARKET, К концу использования, 2018-2033 (USD THOUSAND)

Таблица 82 INDIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 83 ПРОДАЖА ИНДИЙСКИХ РЕТАЙЛОВ В МАРКЕ ФМД ВАКСИНЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

84 Китай

Таблица 85 Китайская ядерная макета, по вакцинскому типу, 2018-2033 (USD THOUSAND)

Таблица 86 Китайское ядро вакцинского рынка, по вакцинскому типу, 2018-2033 гг.

Таблица 87 Китайская ядерная макета, по вакцинскому типу, 2018-2033 (USD PER UNIT)

СТАТЬЯ 88 КИТАЙСКИЕ КОНВЕНЦИОННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 89 КИТАЙСКОЕ ПОСТАНОВЛЕНИЕ / ПРОДВИЖЕННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДОВЫХ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 90 Китайское ядро Вакцин Маркет, КИТАЙ, 2018-2033 (USD THOUSAND)

Таблица 91 Китайское ядро вакцинского рынка, Вакцинация, 2018-2033 (USD THOUSAND)

Таблица 92 Китайское ядро Вакцинского Маркета, ANIMAL TYPE, 2018-2033 (USD THOUSAND)

Таблица 93 Китайский макет ядра, по типу формации, 2018-2033 (USD THOUSAND)

Таблица 94 Китайское ядро вакцинского рынка, по заявке, 2018-2033 (USD THOUSAND)

Таблица 95 Китайская ядерная маска, конец использования, 2018-2033 (USD THOUSAND)

Таблица 96 Китайское Ядро Вакцинского Маркета, По Дистрибуционному Каналу, 2018-2033 (USD THOUSAND)

СТАТЬЯ 97 РЕТАИЛЬНЫЕ ПРОДАЖИ В МЯСНОМ ВАКСИНОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 98 Индонезия

СТАТЬЯ 99 ИНДОНЕССИЙСКИЙ МАРК ВАКСИНЫ, ВАКСИННЫЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 100 ИНДОНЕСИЙСКИЙ МАРК ВАКСИНЫ, ВАКСИНЫЙ ТИП, 2018-2033 гг.

СТАТЬЯ 101 ИНДОНЕСИЙСКАЯ МАРКЕТНАЯ ВАКЦИНА, ВАКСИННЫЙ ТИП, 2018-2033 (USD PER UNIT)

СТАТЬЯ 102 ИНДОНЕССИЙСКИЕ КОНВЕНЦИАЛЬНЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 103 ИНДОНЕССИЯ ПОСЛЕДНИЕ / ПРОДВИЖЕННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДОВЫХ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 104 ИНДОНЕСИЙСКАЯ МАРКЕТНАЯ ВАКСИННАЯ МАРКЕТКА, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 105 ИНДОНЕССИЙСКИЙ МАРК ВАКСИНЫ, ВАКСИНАЦИОННАЯ ГРУППА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 106 ИНДОНЕССИЙСКАЯ МАРКЕТНАЯ ВАКСИННАЯ МАРКЕТКА, ПО ANIMAL TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 107 ИНДОНЕССИЙСКАЯ МАРКЕТНАЯ ВАКСИННАЯ МАРКЕТКА, ПО ТЕМЕ ФОРМУЛЯЦИИ, 2018-2033 (USD THOUSAND)

Таблица 108 INDONESIA FMD VACCINE MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 109 ИНДОНЕССИЙСКИЙ МАРК ВАКСИНЫ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 110 ИНДОНЕССИЙСКАЯ МАРКЕТНАЯ ВАКСИННАЯ МАРКЕТНАЯ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 111 ИНДОНЕССИЙСКИЕ РЕАЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 112 Тайланд

113 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 114 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

Таблица 115 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

СТАТЬЯ 116 ТАЙЛАНДСКИЕ КОНВЕНЦИАЛЬНЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 117 ТАЙЛАНДСКАЯ ПОСТАНОВЛЕНИЕ / ПРОДВИЖЕННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДОВЫХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

118 THAILAND FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 119 THAILAND FMD VACCINE MARKET, ВАКЦИНАЦИОННАЯ РОУТА, 2018-2033 (USD THOUSAND)

TABLE 120 THAILAND FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

Таблица 121 THAILAND FMD VACCINE MARKET, ВЫСТАВЛЕННЫЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 122 ТАЙЛАНДСКИЙ МАРК ВАКСИНЫ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 123 ТАЙЛАНДСКИЙ МАРК ВАКСИНЫ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 124 ТАЙЛАНДСКАЯ МАРКЕТНАЯ ВАКСИННАЯ МАРКЕТКА, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 125 ТАЙЛАНДСКИЕ РЕТАИЛЬНЫЕ ПРОДАЖИ В МАРКЕ ВАКСИНЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 126 Малайзия

Таблица 127 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 128 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

Таблица 129 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

СТАТЬЯ 130 МАЛАЙСИЙСКИЕ КОНВЕНЦИОННЫЕ ВАКЦИНЫ В МАРКЕ МАЛЬЯНСКИХ ВАКСИНОВ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 131 MALAYSIA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 132 MALAYSIA FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 133 MALAYSIA FMD VACCINE MARKET, ВАКЦИНАЦИОННАЯ РОУТА, 2018-2033 (USD THOUSAND)

Таблица 134 MALAYSIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

Таблица 135 MALAYSIA FMD VACCINE MARKET, ВЫСТАВЛЕННЫЙ ТИП, 2018-2033 (USD THOUSAND)

Таблица 136 MALAYSIA FMD VACCINE MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

Таблица 137 MALAYSIA FMD VACCINE MARKET, К концу использования, 2018-2033 (USD THOUSAND)

Таблица 138 MALAYSIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Таблица 139 MALAYSIA RETAIL SALES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 140 Южная Корея

Таблица 141 Южный Корейский Ядерный Маркет, Вакцинский Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 142 ЮЖНАЯ КОРЕЙСКАЯ МАРКА ВАКСИНА, ВАКСИННЫЙ ТИП, 2018-2033 гг.

СТАТЬЯ 143 ЮЖНАЯ КОРЕЙСКАЯ МАРКА ВАКСИНА, ВАКСИННЫЙ ТИП, 2018-2033 (USD PER UNIT)

СТАТЬЯ 144 ЮЖНАЯ КОРЕА КОНВЕНЦИАЛЬНЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 145 СЛЕДУЮЩАЯ КОРЕЯ / УПРАВЛЕННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯЗЫКА, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 146 ЮЖНАЯ КОРЕЙСКАЯ МЯСНАЯ ВАКСИННАЯ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 147 ЮЖНАЯ КОРЕЙСКАЯ МАРКЕТНАЯ ВАКСИННАЯ КОМПАНИЯ, ВАКСИНАЦИОННАЯ ГРУППА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 148 ЮЖНАЯ КОРЕЙСКАЯ МЯСНАЯ ВАКСИННАЯ МАРКЕТКА, ПО ANIMAL TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 149 МАРКЕТ ВАКСИНЫ ЮЖНОЙ КОРЕИ, ВЫСТАВЛЕННЫЙ ТИП, 2018-2033 (USD THOUSAND)

Таблица 150 Южный Корейский Ядерный Маркет, По Приложению, 2018-2033 (USD THOUSAND)

Таблица 151 Южный Корейский Ядерный Маркет, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 152 ЮЖНАЯ КОРЕЙСКАЯ МАРКЕТНАЯ ВАКСИННАЯ КОМПАНИЯ, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 153 Южнокорейские ретейл-продажи на рынке ядра, тип, 2018-2033 (USD THOUSAND)

Таблица 154 Тайвань

Таблица 155 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 156 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

Таблица 157 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

СТАТЬЯ 158 ТАЙВАНСКИЕ КОНВЕНЦИОННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 159 TAIWAN NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 160 TAIWAN FMD VACCINE MARKET, BYYPE, 2018-2033 (USD THOUSAND)

Таблица 161 TAIWAN FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

Таблица 162 TAIWAN FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

Таблица 163 TAIWAN FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

Таблица 164 TAIWAN FMD VACCINE MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

Таблица 165 TAIWAN FMD VACCINE MARKET, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 166 ТАЙВАН ФМД ВАКСИННЫЙ МАРКЕТ, ПО РАЗРАБОТКИ ЧАННЕЛЯ, 2018-2033 (USD THOUSAND)

Таблица 167 TAIWAN RETAIL SALES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 168 ГОНКОНГ

СТАТЬЯ 169 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

Таблица 170 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033

Таблица 171 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

СТАТЬЯ 172 КОНВЕНЦИОННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 173 HONG KONG NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 174 HONG KONG FMD VACCINE MARKET, BYYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 175 HONG KONG FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

Таблица 176 HONG KONG FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 177 HONG KONG FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 178 HONG KONG FMD VACCINE MARKET, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 179 HONG KONG FMD VACCINE MARKET, К концу использования, 2018-2033 (USD THOUSAND)

Таблица 180 HONG KONG FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Таблица 181 HONG KONG RETAIL SALES IN FMD VACCINE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 182 ПЕРЕДАЧА АПАК

СТАТЬЯ 183 ПРОДОЛЖАНИЕ МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ, ВАКСИННЫЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 184 ПЕРЕДАЧА ПРОМЫШЛЕННОГО МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ, ВАКСИННЫЙ ТИП, 2018-2033 гг.

СТАТЬЯ 185 ПРОДОЛЖАНИЕ МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ, ВАКСИННЫЙ ТИП, 2018-2033 (USD PER UNIT)

СТАТЬЯ 186 ПРЕДОСТАВЛЕНИЕ АПАКСКИХ КОНВЕНЦИАЛЬНЫХ ВАКЦИЙ В МАРКЕ ВАКСИНЫ МОРСКИХ ЯДОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 187 ПЕРЕДЛЕЖДЕНИЕ АПАК СЛЕДУЮЩЕЕ ПОЛОЖЕНИЕ / ПРОДВИЖЕННЫЕ ВАКЦИНЫ В МАРКЕ ВАКСИНЫ ЯДОВЫХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 188 ПЕРЕДАЧА ПРОМЫШЛЕННОГО МАРКА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ АПАКА, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 189 ПЕРЕДАЧА ПРОМЫШЛЕННОГО МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ АПАК, ВАКЦИНАЦИОННАЯ РУТА, 2018-2033 (USD THOUSAND)

190 REST OF APAC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 191 ПЕРЕДАЧА ПРОМЫШЛЕННОГО МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ АПАК, ВЫРАБОТКА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 192 ЗАПРЕЩЕНИЕ АПАК МОРСКОЙ ВАКЦИНСКОЙ МАРКЕТЫ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 193 ПРОДОЛЖАНИЕ МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 194 ПЕРЕДАЧА ПРОМЫШЛЕННОГО МАРКЕТА ПРОМЫШЛЕННОГО ПРОМЫШЛЕНИЯ ПРОМЫШЛЕННОГО ОБЕСПЕЧЕНИЯ АПАК, ПО РАЗРАБОТКИ ЧАННЕЛЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 195 ПРОДОЛЖАНИЕ РЕТАЛЬНЫХ ПРОДАЖ АПАКОВ В МАРКЕ ВАКСИНЫ, ВЫБОР, 2018-2033 (USD THOUSAND)

Список рисунков

ФИГРАФИЯ 1 ASIA-PACIFIC FMD VACCINE MARKET: SEGMENTATION

ФИГРАФИЯ 2 ASIA-PACIFIC FMD VACCINE MARKET: DATA TRIANGULATION

ФИГРА 3 АСИА-ПАЦИФИЧЕСКИЙ ВАКСИНЫЙ МАРКЕТ: ДРОК АНАЛИЗИС

ФИГРА 4 ASIA-PACIFIC FMD VACCINE MARKET: ASIA-PACIFIC VS REGIONAL ANALYSIS

ФИГРА 5 ASIA-PACIFIC FMD VACCINE MARKET: КОМПАНИЯ ИССЛЕДОВАНИЯ АНАЛИЗА

ФИГРАФИЯ 6 АСИА-ПАЦИФИЧЕСКИЙ ВАКСИНЫЙ МАРКЕТ МЕЖДУНАРОДНЫХ ДЕМОГРАФИК

ФИГРА 7 ASIA-PACIFIC FMD VACCINE MARKET: DBMR MARKET POSITION GRID

ФИГРА 8 ASIA-PACIFIC FMD VACCINE MARKET: MARKET APPLICATION COVERAGE GRID

ФИГРА 9 ASIA-PACIFIC FMD VACCINE MARKET: VENDOR SHARE ANALYSIS

Рисунок 10 ИСКЛЮЧИТЕЛЬНОЕ РЕЗЮМЕ

ФИГРАФИЯ 11 АСИА-ПАЦИФИЧЕСКИЙ ВАКСИНЫЙ МАРКЕТ МЯД: СЕГМЕНТАЦИЯ

Рисунок 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

ПРИМЕЧАНИЕ 13 ЗАЯВЛЕНИЕ ПРОГРАММЫ ПРОГРАММЫ ПОДДЕРЖИВАНИЯ ПРОГРАММ ПРОГРАММЫ ПОДДЕРЖАНИЯ ПОДДЕРЖКИ ЖИВОТНЫХ И МЫШЛЕННЫХ МАССОВ, ОЖИДАЕМЫХ ДЛЯ ВОДИТЕЛЬСТВА АСИА-ПАЦИФИЧЕСКИХ МАРКОВ В РЕЗУЛЬТАТНОМ ПЕРИОДЕ от 2026 до 2033

ФИГРА 14 КОНВЕНЦИАЛЬНЫЕ ОБЯЗАТЕЛЬНЫЕ ОБЯЗАТЕЛЬСТВА ОБЯЗАТЕЛЬСТВА ОБЯЗАТЕЛЬНЫХ ОБЪЯВЛЕНИЙ ОБЯЗАТЕЛЬСТВА ОБЪЯВЛЯЮТСЯ ДЛЯ БОЛЬШЕГО ДЕЯТЕЛЬСТВА АСИА-ПАЦИФИЧЕСКИХ МАРКЕТОВ МЯД В 2026 и 2033 годах

ФИГРА 15 СТАНДАРТНАЯ ДОСТУПНАЯ ШЕДУЛА ФМД ВАКСИНА

ФИГРАФИЯ 16 ТОПОВЫХ СПОСОБОВ, ПОСТАНОВЛЯЕМЫХ НА НИОКР СПОСОБНОСТИ ДЛЯ АСИА-ПАЦИФИЧЕСКИХ МАРКЕТОВ ВАКСИНЫ ЯДОВЫХ

ФИГРА 17 ДРОК АНАЛИЗИС

ФИГРАФИЯ 18 АСИА-ПАЦИФИЧЕСКИЙ ВАКСИНЫЙ МАРКЕТ, ВАКСИНЫЙ ТИП

19 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2025

ФИГРА 20 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2032

ФИГРА 21 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE

ФИГРА 22 ASIA-PACIFIC FMD VACCINE MARKET, BYYPE, 2025

ФИГРА 23 АСИА-ПАЦИФИЧЕСКИЙ МЯД ВАКСИННЫЙ МАРКЕТ, ПО ТИПУ

ФИГРА 24 ASIA-PACIFIC FMD VACCINE MARKET, BYPE, 2018-2032

25 ASIA-PACIFIC FMD VACCINE MARKET, BYPE

ФИГРА 26 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2025

ФИГРА 27 ASIA-PACIFIC FMD VACCINE MARKET

ФИГРА 28 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2032

ФИГРАФИЯ 29 АСИА-ПАЦИФИЧЕСКИЙ МАРК ВАКСИНЫ МАРТОВЫХ ЯДОВ, ВАКСИНАЦИОННАЯ ГРУППА

ФИГРА 30 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2025

ФИГРА 31 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE

Фиг.32 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2032

ФИГРА 33 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE

ФИГРА 34 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2025

ФИГРА 35 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE

ФИГРА 36 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2032

ФИГРА 37 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE

ФИГРА 38 ASIA-PACIFIC FMD VACCINE MARKET, BY APPLICATION, 2025

ФИГРА 39 ASIA-PACIFIC FMD VACCINE MARKET

ФИГРА 40 ASIA-PACIFIC FMD VACCINE MARKET, BY APPLICATION, 2018-2032

ФИГРА 41 ASIA-PACIFIC FMD VACCINE MARKET

ФИГРА 42 ASIA-PACIFIC FMD VACCINE MARKET, К концу использования, 2025

ФИГРА 43 ASIA-PACIFIC FMD VACCINE MARKET

ФИГРА 44 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2018-2032

ФИГРА 45 ASIA-PACIFIC FMD VACCINE MARKET

ФИГРА 46 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

ФИГРА 47 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

ФИГРА 48 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2032

ФИГРА 49 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

ФИГРА 50 ASIA-PACIFIC FMD VACCINE MARKET SNAPSHOTS

51 ASIA-PACIFIC FMD VACCINE MARKET: COMPANY SHARE 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.