Asia Pacific Hernia Repair Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

3.05 Billion

2025

2033

USD

1.70 Billion

USD

3.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 3.05 Billion | |

| % | |

|

Сегментация рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Азиатско-Тихоокеанском регионе по типу (паховая грыжа, бедренная грыжа, пупочная грыжа, грыжа пищеводного отверстия диафрагмы, послеоперационная грыжа, эпигастральная грыжа, грыжа Спигеля и диафрагмальная грыжа), конечным пользователям (больницы, специализированные клиники, амбулаторные центры и другие), каналам сбыта (прямые продажи и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж)

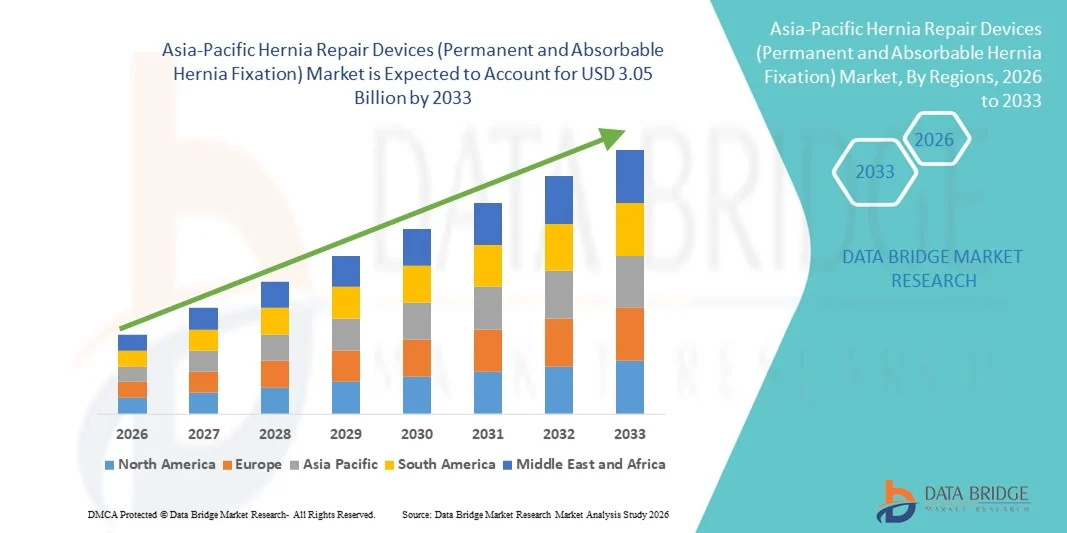

- Объем рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,70 млрд долларов США и, как ожидается, достигнет 3,05 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности случаев грыж во всем мире, ростом числа малоинвазивных и лапароскопических операций, а также повышением осведомленности о важности раннего хирургического вмешательства, что приводит к увеличению спроса на современные устройства для лечения и фиксации грыж в больницах и хирургических центрах.

- Кроме того, непрерывный технологический прогресс в области постоянных и рассасывающихся устройств для фиксации грыж, включая улучшенную биосовместимость, снижение послеоперационной боли и улучшение результатов хирургического лечения, превращает устройства для лечения грыж в неотъемлемые компоненты современных хирургических процедур. Эти факторы в совокупности ускоряют внедрение решений для лечения грыж (постоянной и рассасывающейся фиксации грыж), тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж).

- Устройства для лечения грыж, включая постоянные и рассасывающиеся системы фиксации, становятся все более важными компонентами современной хирургической помощи как в больницах, так и в амбулаторных хирургических центрах, благодаря их эффективности в снижении частоты рецидивов грыж, поддержке малоинвазивных процедур и улучшении результатов лечения пациентов.

- Растущий спрос на устройства для лечения грыж в первую очередь обусловлен увеличением распространенности случаев грыж во всем мире, расширением применения лапароскопических и роботизированных хирургических вмешательств, а также растущим предпочтением передовых, клинически проверенных решений для фиксации.

- Китай доминировал на рынке устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыж), занимая наибольшую долю выручки в 38,7% в 2025 году. Это стало возможным благодаря быстрому расширению хирургической инфраструктуры, высокой распространенности случаев грыж, внедрению малоинвазивных методов и сильному присутствию отечественных и зарубежных компаний-производителей медицинских изделий.

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке устройств для лечения грыж в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 12,8% с 2026 по 2033 год. Этому способствуют увеличение числа хирургических вмешательств, рост инвестиций в здравоохранение, повышение осведомленности о раннем лечении грыж и расширение больничных сетей в городах второго и третьего уровня.

- В 2025 году сегмент лечения паховых грыж занимал наибольшую долю рынка, составляющую 38,5% выручки, что обусловлено высокой распространенностью паховых грыж во всем мире и доказанной эффективностью хирургического лечения с использованием как постоянных, так и рассасывающихся фиксирующих устройств.

Обзор отчета и сегментация рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж)

|

Атрибуты |

Ключевые рыночные показатели устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж): |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж).

Растущее внедрение малоинвазивных хирургических методов.

- Важной тенденцией на рынке устройств для лечения грыж в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных и лапароскопических хирургических методов, в которых предпочтение отдается использованию постоянных и рассасывающихся устройств для фиксации грыж. Эти методы сокращают время восстановления пациентов, минимизируют послеоперационные осложнения и улучшают общие результаты хирургического лечения.

- Например, в больницах Японии и Южной Кореи все чаще внедряются лапароскопические операции по устранению паховой грыжи с использованием рассасывающихся сеток, что позволяет быстрее выписывать пациентов и сокращать срок пребывания в больнице.

- Хирурги также внедряют роботизированные методы лечения грыж, которые повышают точность и позволяют лучше размещать сетчатые имплантаты, улучшая результаты лечения пациентов.

- Достижения в области хирургических материалов, таких как легкие композитные сетки, улучшают характеристики имплантатов, уменьшают воспаление и повышают комфорт пациента.

- Растущее предпочтение хирургов к сетчатым имплантатам с улучшенной биосовместимостью и сниженным риском образования спаек определяет стратегии разработки таких устройств.

- Увеличение количества клинических данных, подтверждающих долгосрочную безопасность и эффективность как постоянных, так и рассасывающихся фиксирующих устройств, повышает уверенность врачей и способствует принятию их пациентами.

- Участники рынка также уделяют особое внимание разработке вариантов устройств, адаптированных для сложных грыж, включая рецидивирующие и большие вентральные грыжи, что отражает тенденцию к персонализированным хирургическим решениям.

Динамика рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж).

Водитель

Расширение объема хирургических операций и развитие медицинской инфраструктуры.

- Рынок устройств для лечения грыж в Азиатско-Тихоокеанском регионе в первую очередь обусловлен ростом числа операций по лечению грыж и расширением инфраструктуры здравоохранения в развивающихся странах.

- Например, в 2025 году на Китай приходилась наибольшая доля операций по устранению грыж, чему способствовали рост коечного фонда больниц, улучшение доступа к хирургической помощи и повышение осведомленности о раннем вмешательстве.

- Ожидается, что Индия станет самым быстрорастущим рынком благодаря быстрому внедрению современных хирургических инструментов, чему способствуют медицинский туризм и правительственные инициативы, направленные на модернизацию больничной инфраструктуры.

- Растущая распространенность грыж, особенно среди пожилого населения и пациентов с ожирением или профессиональными нагрузками, создает устойчивый спрос на современные фиксирующие устройства.

- Инвестиции в современные операционные залы в сочетании с программами обучения хирургов способствуют внедрению постоянных и рассасывающихся материалов для лечения грыж.

- Технологические достижения, такие как биоразлагаемые фиксирующие скобы и самофиксирующиеся сетки, делают хирургические операции более безопасными и эффективными, что побуждает больницы инвестировать в эти устройства.

- Государственные и частные больницы все чаще сотрудничают с производителями медицинского оборудования в рамках пилотных программ и клинических исследований, что способствует дальнейшему внедрению и ускорению роста рынка.

Сдержанность/Вызов

Высокая стоимость медицинских устройств и риск послеоперационных осложнений

- Относительно высокая стоимость современных устройств для лечения грыж может ограничивать их внедрение в регионах, чувствительных к ценам, особенно в сельских и полугородских районах.

- Например, высококачественные композитные и биологические сетчатые имплантаты остаются недоступными для небольших клиник в Индии, что ограничивает их использование сегментом пациентов с высоким уровнем дохода.

- Опасения по поводу послеоперационных осложнений, включая инфекцию, смещение сетчатого имплантата, хроническую боль и рецидивы, продолжают сдерживать рост рынка.

- Нормативно-правовые препятствия и строгие процедуры утверждения новых типов медицинских устройств могут задерживать выход на рынок и ограничивать доступность в некоторых странах.

- Недостаточная осведомленность пациентов и некоторых медицинских работников о преимуществах рассасывающихся сетчатых имплантатов по сравнению с постоянными может замедлить темпы их внедрения в развивающихся регионах.

- Нехватка квалифицированных хирургов, обученных малоинвазивным и роботизированным процедурам, может препятствовать их широкому внедрению, особенно в сельских больницах.

- Для поддержания роста рынка крайне важно решать проблемы, связанные с затратами, за счет доступных по цене линеек продукции, расширения программ обучения хирургов и проведения информационных кампаний о преимуществах медицинских устройств.

Обзор рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж)

Рынок сегментирован по типу, конечному пользователю и каналу сбыта.

- По типу

В зависимости от типа, рынок устройств для лечения грыж сегментирован на паховые грыжи, бедренные грыжи, пупочные грыжи, грыжи пищеводного отверстия диафрагмы, послеоперационные грыжи, эпигастральные грыжи, грыжи Спигеля и диафрагмальные грыжи. Сегмент паховых грыж занимал наибольшую долю рынка, составляющую 38,5% выручки в 2025 году, что обусловлено высокой распространенностью паховых грыж во всем мире и доказанной эффективностью хирургического лечения с использованием как постоянных, так и рассасывающихся фиксирующих устройств. Рост спроса стимулируется повышением осведомленности о малоинвазивных методах лечения грыж, а также их более широким применением на развитых и развивающихся рынках. Больницы и специализированные клиники все чаще отдают предпочтение устройствам для лечения паховых грыж из-за снижения послеоперационных осложнений и сокращения времени восстановления. Сегмент также выигрывает от обширных клинических данных, подтверждающих долгосрочную эффективность. Хирурги отдают предпочтение устройствам, совместимым с лапароскопическими и открытыми операциями, что еще больше увеличивает спрос. Рост численности пожилого населения и уровня ожирения способствуют увеличению заболеваемости и, как следствие, частоты лечения. Страховое покрытие и политика возмещения расходов в развитых регионах способствуют внедрению данной процедуры. Интеграция с передовыми системами фиксации повышает точность хирургических вмешательств и улучшает результаты лечения пациентов. Технологические инновации, включая усовершенствование конструкции сетчатых имплантатов и использование биосовместимых материалов, укрепляют рыночные позиции сегмента. Кроме того, растущая осведомленность пациентов о более быстром выздоровлении и снижении частоты рецидивов стимулирует устойчивый спрос. Развитые дистрибьюторские сети в больницах и клиниках обеспечивают доступность, а развивающиеся экономики демонстрируют рост внедрения данной процедуры, сохраняя доминирующее положение на протяжении всего прогнозируемого периода.

Ожидается, что сегмент лечения бедренных грыж продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2026 по 2033 год, чему способствуют повышение осведомленности и ранняя диагностика у женщин, которые более склонны к бедренным грыжам. Растущая популярность малоинвазивных хирургических вмешательств поддерживает рост сегмента. Расширение обучения и повышение квалификации хирургов в области лапароскопических методов лечения ускоряет их внедрение. Рост инвестиций в передовые устройства для лечения грыж улучшает результаты лечения. Информационно-просветительские кампании и образовательные программы по осложнениям грыж способствуют раннему вмешательству. Рост числа амбулаторных хирургических центров, предлагающих экономически эффективные методы лечения бедренных грыж, еще больше стимулирует расширение. Технологические достижения в области рассасывающихся фиксирующих материалов снижают послеоперационный дискомфорт и рецидивы, повышая предпочтение врачей. Сегмент выигрывает от улучшенных хирургических рекомендаций и стандартизированных протоколов, повышающих показатели клинической успешности. Растущая урбанизация и доступность здравоохранения в развивающихся странах еще больше способствуют внедрению. Благоприятная политика возмещения расходов в развитых регионах приводит к увеличению объемов процедур. Повышение удовлетворенности пациентов благодаря более быстрому выздоровлению и минимальному образованию рубцов усиливает привлекательность этого сегмента. Сочетание технологических инноваций, растущей осведомленности и благоприятных клинических результатов обеспечивает устройствам для лечения бедренных грыж самый высокий среднегодовой темп роста в прогнозируемый период.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок устройств для лечения грыж сегментируется на больницы, специализированные клиники, амбулаторные центры и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 45,3% выручки в 2025 году, что объясняется большим объемом хирургических операций, проводимых в больничных условиях. Больницы обладают развитой инфраструктурой, квалифицированными хирургическими бригадами и доступом к передовым устройствам для лечения грыж, что способствует их широкому внедрению. Сегмент выигрывает от благоприятной политики возмещения расходов, страхового покрытия и отлаженных процессов закупок. Растущая предпочтение пациентов к малоинвазивным процедурам, проводимым в больницах, еще больше поддерживает доминирование. Больницы часто участвуют в клинических исследованиях и испытаниях устройств, расширяя доступ к новым технологиям. Интеграция постоянных и рассасывающихся фиксирующих устройств в лапароскопические и открытые операции усиливает использование в этом сегменте. Больницы как в развитых, так и в развивающихся странах обладают высокой покупательной способностью и эффективностью цепочки поставок. Наличие многопрофильных хирургических бригад обеспечивает высокую точность процедур и безопасность пациентов. Рост численности пожилого населения и людей с ожирением приводит к увеличению числа грыж, что поддерживает доминирующее положение больниц в этой области. Кроме того, больницы предоставляют комплексный послеоперационный уход и наблюдение, что подтверждает предпочтения пациентов. Технологические достижения в области сетчатых имплантатов и фиксирующих устройств улучшают результаты хирургических вмешательств, что еще больше способствует их внедрению в больницах.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует растущая популярность амбулаторных процедур по лечению грыж. Амбулаторные центры предлагают экономически эффективную и качественную хирургическую помощь, снижая нагрузку на больницы. Переход к малоинвазивным лапароскопическим операциям способствует расширению сегмента. Повышение осведомленности пациентов о более коротких периодах восстановления и более быстром возвращении к повседневной деятельности ускоряет внедрение этих методов. Рост инвестиций в инфраструктуру амбулаторной хирургии позволяет увеличить объемы процедур. Технологические инновации в портативных и простых в использовании фиксирующих устройствах способствуют их внедрению. Благоприятная политика страхового покрытия и возмещения расходов в ряде регионов стимулирует амбулаторные процедуры. Расширение сети специализированных хирургических центров в городских и полугородских районах повышает доступность. Сотрудничество с больницами в области предоперационного и послеоперационного ухода укрепляет спектр предоставляемых услуг. Растущий спрос на хирургические решения, выполняемые в тот же день, стимулирует рост сегмента. Интеграция цифровых систем планирования и управления пациентами повышает операционную эффективность. Усиленное внимание к моделям оказания медицинской помощи, ориентированным на пациента, позиционирует амбулаторные центры как быстрорастущий сегмент конечных пользователей на протяжении всего прогнозируемого периода.

- По каналам сбыта

В зависимости от канала сбыта рынок устройств для лечения грыж сегментируется на прямые тендеры и розничные продажи. Сегмент прямых тендеров занимал наибольшую долю рынка, составляющую 52,4% выручки в 2025 году, благодаря оптовым закупкам больницами, специализированными клиниками и государственными учреждениями здравоохранения. Прямые тендеры обеспечивают стабильные поставки, выгодные цены и доступ к высококачественным и инновационным устройствам для лечения грыж. Долгосрочные контракты с производителями способствуют внедрению передовых постоянных и рассасывающихся фиксирующих изделий. Больницы и крупные медицинские учреждения предпочитают прямые тендеры для поддержания уровня запасов и обеспечения больших объемов хирургических операций. Сегмент выигрывает от налаженных отношений с поставщиками, конкурентных тендерных процессов и обеспечения соответствия нормативным требованиям. Растущая осведомленность о малоинвазивной хирургии среди хирургов и закупочных групп усиливает внедрение прямых тендеров. Оптовые закупки снижают операционные расходы и обеспечивают доступность новейших устройств. Развитые сети дистрибуции и логистики обеспечивают своевременную доставку. Обучение и услуги поддержки, предоставляемые в рамках соглашений о прямых тендерах, повышают эффективность использования устройств. Сегмент продолжает доминировать благодаря эффективности, надежности и преимуществам в стоимости.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, чему способствует растущий спрос со стороны небольших клиник, амбулаторных центров и частных хирургических практик. Розничные продажи повышают доступность для хирургов, нуждающихся в немедленной закупке устройств для лечения грыж. Повышение осведомленности медицинских работников о передовых технологиях фиксации ускоряет их внедрение. Рост популярности домашнего ухода и амбулаторных процедур дополнительно поддерживает розничный сегмент. Расширение сети медицинских дистрибьюторов и онлайн-площадок B2B повышает удобство и охват. Гибкие ценовые варианты и меньшие размеры упаковок удовлетворяют разнообразные потребности конечных пользователей. Розничные каналы обеспечивают быстрое пополнение расходных материалов и одноразовых устройств. Рекламные мероприятия и демонстрации продукции в клиниках способствуют более широкому внедрению. Хирурги все чаще полагаются на розничный доступ для тестирования новых инновационных устройств. Сегмент выигрывает от простоты заказа, более коротких сроков поставки и оперативной поддержки клиентов. Расширенная видимость вариантов продукции в розничных сетях укрепляет проникновение на рынок. Ожидается, что растущее присутствие специализированных розничных продавцов хирургической продукции на развивающихся рынках обеспечит устойчивый рост на протяжении всего прогнозируемого периода.

Региональный анализ рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж).

- Рынок устройств для лечения грыж в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и технологические достижения в таких странах, как Китай, Япония и Индия.

- В регионе наблюдается рост внедрения передовых хирургических методов, включая малоинвазивные и лапароскопические техники, которые предполагают использование как постоянных, так и рассасывающихся устройств для фиксации грыжи.

- Кроме того, расширение больничной инфраструктуры, повышение осведомленности пациентов о ранней хирургической коррекции грыж и увеличение инвестиций в здравоохранение в совокупности способствуют росту рынка. Поскольку Азиатско-Тихоокеанский регион становится производственным центром компонентов и систем для лечения грыж, повышение доступности и снижение стоимости позволяют более широкому кругу пациентов воспользоваться преимуществами этих передовых хирургических решений.

Анализ рынка устройств для лечения грыж в Китае (постоянные и рассасывающиеся фиксаторы грыж).

В 2025 году китайский рынок устройств для лечения грыж занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение хирургической инфраструктуры, высокая распространенность случаев грыж и широкое внедрение малоинвазивных методов. Отечественные и международные компании-производители медицинских изделий активно инвестируют в исследования, разработки и локализованное производство, делая высококачественные устройства для фиксации грыж более доступными. Растущий средний класс, повышение осведомленности о здоровье и акцент на профилактике и раннем хирургическом лечении способствуют использованию постоянных и рассасывающихся сетчатых имплантатов. Кроме того, государственная поддержка модернизации здравоохранения и расширения сети больниц обеспечивает более широкое распространение в городских и полугородских регионах.

Анализ рынка устройств для лечения грыж в Индии (постоянные и рассасывающиеся фиксаторы грыж).

Ожидается, что рынок устройств для лечения грыж в Индии станет самым быстрорастущим рынком в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, увеличиваясь на 12,8% в год с 2026 по 2033 год. Рост обусловлен увеличением числа хирургических вмешательств, ростом инвестиций в здравоохранение и повышением осведомленности пациентов о раннем вмешательстве для лечения грыж. Расширение больничных сетей в городах второго и третьего уровня делает передовые устройства для лечения грыж более доступными. Кроме того, растущий сектор медицинского туризма и внедрение современных хирургических методов, таких как лапароскопические и роботизированные операции, еще больше стимулируют спрос на рынке. Государственные инициативы, направленные на укрепление инфраструктуры здравоохранения и содействие доступной хирургической помощи, также поддерживают устойчивый рост.

Доля рынка устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж)

В отрасли производства устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (США)

- B. Braun SE (Германия)

- БД (США)

- Smith & Nephew (Великобритания)

- Trojan Medical (США)

- Hugel, Inc. (Южная Корея)

- Корпорация CONMED (США)

- Adhesys Medical (США)

- Integra LifeSciences (США)

- LifeHealthcare (Австралия)

- Alliqua Biomedical (США)

- Avanos Medical, Inc. (США)

- Cousin Biotech (Франция)

- Корпорация PMT (США)

- Корпорация Steris (США)

- Кардинал Хит (США)

- Hollister Incorporated (США)

- Mölnlycke Health Care AB (Швеция)

Последние разработки на рынке устройств для лечения грыж в Азиатско-Тихоокеанском регионе (постоянные и рассасывающиеся фиксаторы грыж).

- В апреле 2025 года компания BD (Becton, Dickinson and Company) получила разрешение FDA США по процедуре 510(k) и запустила в продажу патч для лечения пупочной грыжи Phasix ST — первый полностью биоразлагаемый патч для лечения пупочной грыжи, разработанный специально для операций по поводу пупочной грыжи. В патче используется биологически полученный материал поли-4-гидроксибутират (P4HB) с гидрогелевым барьером, что позволяет хирургам использовать привычные методы имплантации, предлагая при этом рассасывающуюся альтернативу постоянной сетке. Этот запуск представляет собой значительную инновацию в области устройств для лечения грыж, расширяя возможности использования биоразлагаемых материалов для пациентов и врачей.

- В апреле 2024 года компания TELA Bio, Inc. объявила о начале продаж в США усиленной тканевой матрицы OviTex IHR для лечения паховых грыж. Этот биологический сетчатый материал усилен для использования в лапароскопических и роботизированных операциях и сочетает в себе слои рубца овец с минимальным количеством полимерных нитей, что уменьшает площадь, занимаемую синтетическим материалом, и обеспечивает прочность при восстановлении.

- В марте 2025 года компания Medtronic представила устройство для фиксации ProShift™, усовершенствованный ручной инструмент, предназначенный для быстрой и надежной фиксации грыжевых сеток во время малоинвазивных операций по удалению грыж. Устройство предлагает как рассасывающиеся, так и нерассасывающиеся варианты фиксации для повышения эффективности и надежности процедуры.

- В феврале 2025 года компания W. L. Gore & Associates, Inc. выпустила сетку GORE Performance Mesh, отличающуюся оптимизированной конструкцией пор и улучшенной интеграцией с тканями. Это усовершенствованный продукт, направленный на повышение прочности заживления в долгосрочной перспективе и снижение послеоперационных осложнений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.