Asia Pacific Hot Fill Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.00 Billion

USD

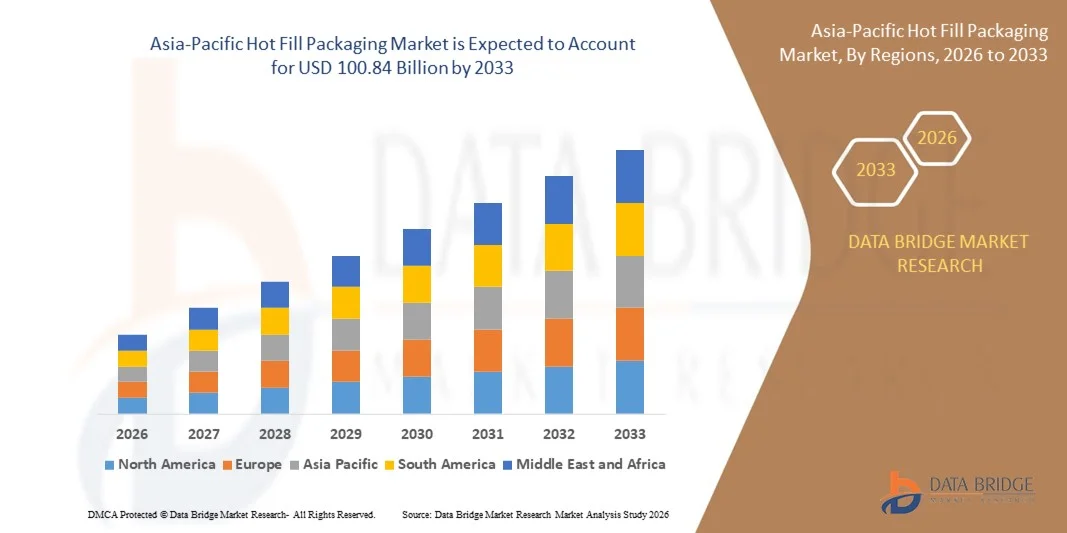

100.84 Billion

2025

2033

USD

72.00 Billion

USD

100.84 Billion

2025

2033

| 2026 –2033 | |

| USD 72.00 Billion | |

| USD 100.84 Billion | |

| % | |

|

Сегментация рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе по типу продукции (бутылки, банки, контейнеры, пакеты, жестяные банки, крышки и затворы и другие), типу материала (полиэтилентерефталат (ПЭТ), стекло, полипропилен и другие), упаковочному слою (первичный, вторичный и третичный), вместимости (до 12 унций, от 13 до 32 унций, от 33 до 64 унций, более 64 унций), типу оборудования (ручное и автоматическое), конечному пользователю (соусы и спреды, фруктовые соки, овощные соки, джемы, майонез, ароматизированная вода, готовые к употреблению напитки, супы, молочные продукты, нектары и другие), каналу сбыта (офлайн и онлайн) — тенденции отрасли и прогноз до 2033 года.

Размер рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

- Объем рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 72,00 млрд долларов США и, как ожидается, достигнет 100,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на напитки, соусы и жидкие пищевые продукты длительного хранения.

- Растущая популярность продуктов питания и напитков без консервантов и с минимальной обработкой способствует внедрению решений для упаковки методом горячего розлива.

Анализ рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

- Движущей силой рынка является способность упаковки в горячем виде обеспечивать безопасность продукции, микробиологическую стабильность и более длительный срок хранения без использования химических консервантов.

- Кроме того, постоянное совершенствование упаковочных материалов и легких, термостойких контейнеров повышает производительность, экологичность и экономическую эффективность по всей цепочке создания стоимости в сфере упаковки для горячего розлива.

- В 2025 году Китай доминировал на рынке упаковки для горячего розлива, чему способствовали быстрая урбанизация и большая потребительская база упакованных продуктов питания и напитков. Мощные отечественные производственные мощности и широкое внедрение современных технологий пищевой промышленности поддерживают лидерство на рынке.

- Ожидается, что Япония продемонстрирует самый высокий среднегодовой темп роста (CAGR) на рынке упаковки для горячего розлива в Азиатско-Тихоокеанском регионе благодаря растущему спросу на премиальные и гигиеничные упакованные напитки, увеличению потребления функциональных напитков и молочных продуктов, а также расширению внедрения передовых технологий автоматизации упаковки.

- В 2025 году сегмент бутылок занимал наибольшую долю рынка по выручке благодаря широкому использованию в производстве фруктовых соков, ароматизированной воды, соусов и готовых к употреблению напитков. Бутылки обеспечивают надежную герметизацию, удобство в обращении и совместимость с процессами розлива при высоких температурах. Их прозрачность и гибкость в маркировке также способствуют продвижению бренда и повышению узнаваемости продукта. Кроме того, широкая доступность и возможность вторичной переработки бутылок продолжают поддерживать их доминирующее положение на рынке.

Обзор отчета и сегментация рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

Растущий спрос на продукты длительного хранения и без консервантов.

- Растущее внимание к безопасности пищевых продуктов, увеличению срока годности и использованию рецептур без консервантов существенно влияет на рынок упаковки для горячего розлива. Производители внедряют упаковку для горячего розлива, чтобы обеспечить микробиологическую стабильность и целостность продукта без использования химических консервантов. Эта тенденция способствует росту ее использования в напитках, соусах, молочных напитках и жидких пищевых продуктах, стимулируя инновации в упаковке, которые обеспечивают баланс между безопасностью, эффективностью и экологичностью.

- Растущая потребительская предпочтение готовым к употреблению напиткам, функциональным напиткам и полуфабрикатам ускоряет внедрение решений для упаковки методом горячего розлива. Технология горячего розлива позволяет продуктам дольше сохранять свежесть и качество, что соответствует напряженному образу жизни и растущему спросу на упакованные продукты питания. Это побудило компании пищевой промышленности и производства напитков расширить свои портфели продукции для горячего розлива и инвестировать в передовые упаковочные материалы.

- Тенденции к экологичности и «чистой этикетке» влияют на выбор упаковки, при этом производители сосредотачиваются на перерабатываемых, легких и термостойких упаковочных материалах, подходящих для процессов горячего розлива. Эти факторы помогают брендам соответствовать нормативным требованиям и ожиданиям потребителей, одновременно повышая эффективность производства. Поставщики упаковки делают акцент на экологичном дизайне и сертификации, чтобы усилить дифференциацию бренда на конкурентном рынке.

- Например, в 2024 году несколько мировых производителей напитков и продуктов питания расширили свои линии по розливу соков, соусов и функциональных напитков в горячем виде, чтобы удовлетворить растущий спрос на продукты длительного хранения и без консервантов. Эти новинки были ориентированы на улучшение барьерных свойств, легкость упаковки и повышение возможности вторичной переработки, что способствовало позиционированию бренда в контексте безопасности и устойчивого развития.

- Хотя спрос на упаковку для горячего розлива продолжает расти, устойчивый рост рынка зависит от достижений в материаловении, экономически эффективного производства и сохранения эксплуатационных характеристик упаковки при высоких температурах. Производители инвестируют в НИОКР для повышения термостойкости, сокращения расхода материалов и улучшения совместимости с автоматизированными линиями розлива, что обеспечит долгосрочное внедрение данной технологии.

Динамика рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос на продукты питания и напитки длительного хранения и удобного приготовления.

- Рост потребления напитков и жидких продуктов длительного хранения является ключевым фактором развития рынка упаковки для горячего розлива. Производители все чаще используют упаковку для горячего розлива, чтобы продлить срок годности продукции, обеспечить безопасность пищевых продуктов и снизить зависимость от консервантов. Эта тенденция способствует более широкому внедрению данной технологии в производстве соков, заменителей молочных продуктов, соусов и готовых к употреблению продуктов.

- Расширение сферы применения в производстве напитков, приправ, супов и функциональных напитков способствует росту рынка. Упаковка для горячего розлива помогает сохранить вкус, текстуру и питательные свойства, одновременно соответствуя требованиям «чистой этикетки». Растущая популярность потребления «на ходу» еще больше усиливает спрос на надежные и долговечные упаковочные решения.

- Компании пищевой и напиточной промышленности продвигают упакованные продукты горячего розлива, используя инновации, брендинг и усовершенствования упаковки, ориентированные на безопасность и удобство. Эти усилия поддерживаются потребительским спросом на высококачественные упакованные продукты питания и напитки, что стимулирует сотрудничество между поставщиками упаковки и производителями продукции для повышения эффективности и снижения воздействия на окружающую среду.

- Например, в 2023 году несколько мировых брендов продуктов питания и напитков увеличили использование упаковки для горячего розлива соков и соусов длительного хранения в связи с ростом потребительского спроса на продукты без консервантов и с длительным сроком хранения. Компании подчеркивали безопасность упаковки, увеличенный срок хранения и экологичность в маркетинговых кампаниях, чтобы повысить доверие потребителей и выделить свою продукцию на фоне конкурентов.

- Несмотря на высокий спрос, дальнейшее расширение рынка зависит от оптимизации производственных затрат, повышения доступности материалов и масштабирования решений для упаковки, совместимых с горячим розливом. Инвестиции в передовые производственные технологии и устойчивые источники материалов имеют решающее значение для удовлетворения растущего мирового спроса.

Сдержанность/Вызов

Высокие производственные затраты и ограничения по материалам

- Более высокие производственные и материальные затраты, связанные с упаковкой методом горячего розлива, остаются ключевой проблемой, особенно из-за необходимости использования термостойких материалов и специализированных производственных процессов. Эти факторы могут увеличить стоимость упаковки по сравнению с альтернативными технологиями розлива, ограничивая ее внедрение среди производителей, чувствительных к затратам.

- Ограничения по эксплуатационным характеристикам материалов также влияют на рост рынка, поскольку упаковка должна выдерживать высокие температуры без деформации, сохраняя при этом барьерные свойства. Ограниченная доступность экономически эффективных, пригодных для вторичной переработки материалов, используемых в системах горячего розлива, может замедлить инновации и внедрение в определенных категориях продукции.

- Эксплуатационные проблемы, такие как энергопотребление, инвестиции в оборудование и сложность технологических процессов, еще больше влияют на расширение рынка. Системы горячего розлива требуют точного контроля температуры и специализированного оборудования, что увеличивает капитальные затраты и требования к техническому обслуживанию для производителей.

- Например, в 2024 году несколько производителей упакованных продуктов питания сообщили о трудностях с внедрением упаковки горячего розлива из-за более высоких затрат на материалы и необходимости модернизации оборудования для соответствия стандартам безопасности и производительности. Эти факторы привели к тому, что некоторые производители отложили переход на новый тип упаковки или ограничили выпуск продукции с использованием технологии горячего розлива.

- Для решения этих задач потребуются достижения в области материаловедения, энергоэффективные системы розлива и оптимизированные по затратам производственные процессы. Сотрудничество между производителями упаковки, поставщиками материалов и производителями продуктов питания будет иметь решающее значение для повышения доступности, масштабируемости и долгосрочного роста рынка.

Обзор рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

Рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментирован по типу продукции, типу материала, количеству упаковочных слоев, мощности, типу оборудования, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции, рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментируется на бутылки, банки, контейнеры, пакеты, жестяные банки, крышки и укупорочные средства, а также другие виды упаковки. В 2025 году наибольшую долю рынка занимал сегмент бутылок, чему способствовало их широкое использование для фруктовых соков, ароматизированной воды, соусов и готовых к употреблению напитков. Бутылки обеспечивают надежную герметизацию, удобство в обращении и совместимость с процессами розлива при высоких температурах. Их прозрачность и гибкость в маркировке также способствуют брендингу и узнаваемости продукта. Кроме того, широкая доступность и возможность вторичной переработки бутылок продолжают поддерживать их доминирующее положение.

Ожидается, что сегмент пакетов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на легкую и гибкую упаковку. Пакеты для горячего розлива позволяют сократить расход материалов и транспортные расходы по сравнению с жесткими форматами. Их удобство, портативность и эффективность на полках делают их привлекательными для порционного потребления и потребления на ходу. Растущая популярность экологичной и компактной упаковки еще больше ускоряет ее внедрение.

- По типу материала

В зависимости от типа материала, рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментируется на полиэтилентерефталат (ПЭТ), стекло, полипропилен и другие. Сегмент ПЭТ доминировал на рынке в 2025 году благодаря своей легкости, прочности и способности выдерживать высокие температуры горячего розлива. Упаковка из ПЭТ обеспечивает экономические преимущества и поддерживает высокоскоростные операции розлива. Возможность вторичной переработки соответствует инициативам в области устойчивого развития среди производителей продуктов питания и напитков. Эти преимущества делают ПЭТ широко предпочтительным материалом в различных областях применения.

Ожидается, что сегмент стеклянной посуды продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют ее превосходные барьерные свойства и привлекательный внешний вид. Стекло широко используется для соусов, джемов и молочных продуктов, где целостность продукта и сохранение вкуса имеют решающее значение. Возможность многократного использования и переработки привлекает потребителей, заботящихся об окружающей среде. Однако больший вес и риск поломки несколько ограничивают его более широкое применение.

- По упаковочному слою

В зависимости от типа упаковочного слоя, рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментируется на первичную, вторичную и третичную упаковку. В 2025 году на долю первичной упаковки приходилась наибольшая доля выручки, поскольку она непосредственно контактирует с продуктами питания и напитками. Она играет решающую роль в поддержании гигиены, срока годности и качества продукции. Первичная упаковка для горячего розлива должна выдерживать высокие температуры без деформации. Постоянные инновации в материалах и дизайне повышают производительность и безопасность.

Прогнозируется, что сегмент вторичной упаковки будет расти значительными темпами в период с 2026 по 2033 год, чему способствует растущий спрос на улучшенную защиту и брендинг. Вторичная упаковка повышает эффективность обработки, хранения и транспортировки. Она также предоставляет дополнительное пространство для маркировки и нормативной информации. Увеличение внимания к дизайну упаковки, готовой к розничной продаже и удобной для размещения на полках, способствует росту сегмента.

- По вместимости

В зависимости от вместимости рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментирован на объемы до 12 унций, от 13 до 32 унций, от 33 до 64 унций и более 64 унций. Сегмент от 13 до 32 унций занимал наибольшую долю рынка в 2025 году благодаря широкому применению в соках, соусах и готовых к употреблению напитках. Этот диапазон размеров обеспечивает баланс между удобством и ценой для потребителей. Он подходит как для домашнего, так и для индивидуального потребления. Производители предпочитают этот объем из-за высокого потребительского спроса и эффективности производства.

Ожидается, что сегмент упаковок объемом более 64 унций продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать спрос со стороны предприятий общественного питания и оптовых покупателей. Большие размеры упаковки обеспечивают экономическую эффективность и сокращают количество отходов упаковки на единицу продукции. Они широко используются в ресторанах, кейтеринговых компаниях и учреждениях. Рост потребления продуктов семейного и оптового размера способствует росту сегмента.

- По типу машины

В зависимости от типа оборудования рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментируется на ручной и автоматический. Автоматический сегмент доминировал на рынке в 2025 году благодаря более высокой эффективности и стабильности производства. Автоматические машины поддерживают крупномасштабное производство с минимальным участием рабочей силы. Они также снижают количество ошибок и улучшают стандарты гигиены. Рост автоматизации в пищевой промышленности и производстве напитков продолжает стимулировать спрос.

Ожидается, что сегмент ручного оборудования будет стабильно расти с 2026 по 2033 год, чему будет способствовать его внедрение среди мелких и средних производителей. Ручные машины требуют меньших капиталовложений и подходят для ограниченных объемов производства. Они обеспечивают гибкость для производителей нишевой и специализированной продукции. Рост небольших пищевых брендов и стартапов поддерживает этот сегмент.

- С точки зрения конечного пользователя

В зависимости от конечного потребителя, рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментирован на соусы и спреды, фруктовые соки, овощные соки, джемы, майонез, ароматизированную воду, готовые к употреблению напитки, супы, молочные продукты, нектары и другие. Сегмент фруктовых соков занимал наибольшую долю выручки в 2025 году благодаря высокому потреблению напитков длительного хранения. Упаковка для горячего розлива обеспечивает безопасность и длительный срок хранения соковых продуктов. Высокий спрос со стороны розничной торговли и предприятий общественного питания поддерживает доминирование сегмента. Предпочтение потребителей к сокам без консервантов дополнительно стимулирует их внедрение.

Ожидается, что сегмент готовых к употреблению напитков продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год. Рост потребления функциональных и удобных для употребления напитков стимулирует спрос. Горячее розлив способствует сохранению вкуса и длительному сроку хранения. Инновации в продуктах и расширение каналов сбыта также способствуют росту.

- По каналам сбыта

В зависимости от канала сбыта рынок упаковки для горячего розлива в Азиатско-Тихоокеанском регионе сегментируется на офлайн и онлайн каналы. В 2025 году офлайн-сегмент доминировал на рынке благодаря прочным связям между производителями, дистрибьюторами и поставщиками упаковки. Оптовые закупки и индивидуальные решения более доступны через офлайн-каналы. Физические сети дистрибуции обеспечивают надежные поставки и послепродажную поддержку. Этот канал остается предпочтительным для крупных заказов.

Прогнозируется, что в период с 2026 по 2033 год наиболее быстрыми темпами будет расти онлайн-сегмент, чему способствует растущая цифровизация процессов закупок. Онлайн-платформы предлагают удобство сравнения, прозрачное ценообразование и быстрое оформление заказов. Малые и средние производители все чаще предпочитают онлайн-закупки из-за большей гибкости. Дальнейшему росту способствует расширение платформ электронной коммерции B2B.

Региональный анализ рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

- В 2025 году Китай доминировал на рынке упаковки для горячего розлива, чему способствовали быстрая урбанизация и большая потребительская база упакованных продуктов питания и напитков. Мощные отечественные производственные мощности и широкое внедрение современных технологий пищевой промышленности поддерживают лидерство на рынке.

- Упаковка для горячего розлива все чаще используется для обеспечения соответствия требованиям безопасности пищевых продуктов и гарантирования качества продукции в больших масштабах.

- Кроме того, растущее потребление соков, нектаров и готовых к употреблению напитков продолжает стимулировать спрос.

Анализ рынка упаковки для горячего розлива в Японии

Прогнозируется, что рынок упаковки для горячего розлива в Японии будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует высокий спрос на высококачественные и гигиеничные упакованные напитки. Потребители придают большое значение безопасности продукции, свежести и длительному сроку хранения, что стимулирует внедрение решений для горячего розлива. Рост продаж функциональных напитков, супов и молочных напитков еще больше ускоряет развитие рынка. Кроме того, технологические достижения в области автоматизации упаковки повышают эффективность и способствуют росту рынка.

Доля рынка упаковки для горячего розлива в Азиатско-Тихоокеанском регионе

Лидерами в индустрии упаковки для горячего розлива в Азиатско-Тихоокеанском регионе являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Nippon Paper Industries Co., Ltd. (Япония)

- Toyo Seikan Group Holdings, Ltd. (Япония)

- Компания Dai Nippon Printing Co., Ltd. (Япония)

- Amcor Limited (Австралия)

- Visy Industries (Австралия)

- Корпорация Oji Holdings (Япония)

- Компания Greatview Aseptic Packaging Co., Ltd. (Китай)

- Компания Shandong NewJF Technology Packaging Co., Ltd. (Китай)

- Компания Zhongfu Packaging Technology Co., Ltd. (Китай)

- SCG Packaging Public Company Limited (Таиланд)

- UFlex Limited (Индия)

- ITC Limited – Упаковочный бизнес (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.