Asia Pacific Industrial Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.20 Billion

USD

5.55 Billion

2025

2033

USD

3.20 Billion

USD

5.55 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 5.55 Billion | |

| % | |

|

Сегментация рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе по типу (защищенные дисплеи, мониторы с открытой рамой, мультисенсорные (P-Cap) дисплеи, фронтальные дисплеи, дисплеи с USB Type-C, дисплеи SDI, дисплеи для заднего монтажа, панельные мониторы, морские дисплеи, видеостены и другие), размеру панели (до 14 дюймов, от 14 до 21 дюйма, от 21 до 40 дюймов и 40 дюймов и более), технологии (ЖК-дисплеи, светодиоды, OLED-дисплеи и электронные бумажные дисплеи), типу связи (последовательная связь, Ethernet, мобильная сеть, промышленная связь, RF/Zigbee/IR, Jason/MQTT и другие), применению (HMI, удаленный мониторинг, интерактивные дисплеи, цифровые вывески и системы обработки изображений) — тенденции отрасли и прогноз до 2033 года.

Размер рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

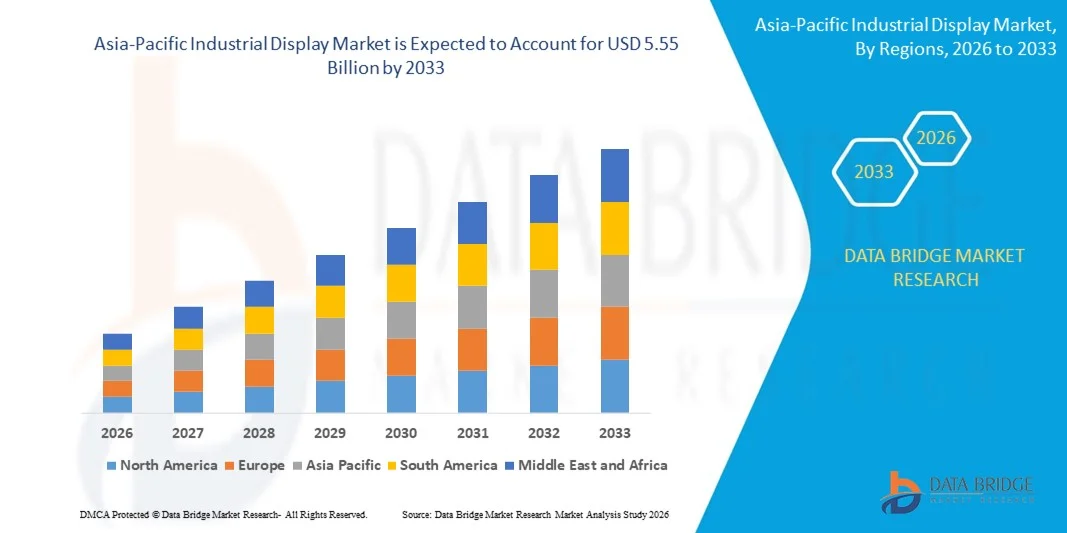

- Объем рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 3,20 млрд долларов США и, как ожидается, достигнет 5,55 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением автоматизации в производственные и промышленные процессы.

- Растет спрос на системы мониторинга и управления в режиме реального времени в таких отраслях, как автомобилестроение, здравоохранение и логистика.

Анализ рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

- На рынке наблюдается значительный технологический прогресс, включая интеграцию сенсорных экранов, дисплеев высокого разрешения и возможностей подключения к Интернету вещей (IoT).

- Растущее внимание к «умным» заводам и инициативам «Индустрия 4.0» стимулирует спрос на решения для промышленного отображения информации.

- Китай доминировал на рынке промышленных дисплеев Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 2025 году, чему способствовали быстрая индустриализация, внедрение технологий и развитие городской инфраструктуры.

- Ожидается, что Япония продемонстрирует самый высокий среднегодовой темп роста (CAGR) на рынке промышленных дисплеев в Азиатско-Тихоокеанском регионе благодаря увеличению инвестиций в интеллектуальные заводы, передовую робототехнику и высокотехнологичные решения для промышленной автоматизации.

- В 2025 году сегмент защищенных дисплеев занимал наибольшую долю рынка по выручке, что обусловлено их долговечностью и способностью работать в суровых промышленных условиях. Эти дисплеи широко используются на производственных предприятиях, логистических центрах и в системах промышленной автоматизации для надежного мониторинга в режиме реального времени. Устойчивость к экстремальным температурам, пыли и вибрации делает их предпочтительным выбором для взаимодействия с тяжелым оборудованием. Промышленные операторы также отдают предпочтение защищенным дисплеям из-за долгосрочной экономической эффективности и снижения требований к техническому обслуживанию.

Обзор отчета и сегментация рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

Растущий спрос на интеллектуальные и высокопроизводительные промышленные дисплеи

- Растущее внедрение автоматизации, мониторинга в реальном времени и подключенных промышленных систем существенно меняет рынок промышленных дисплеев, поскольку производители все чаще отдают предпочтение дисплеям, отличающимся долговечностью, высоким разрешением и энергоэффективностью. Промышленные дисплеи набирают популярность благодаря своей способности повышать эффективность работы, безопасность и управление технологическими процессами без ущерба для надежности системы. Эта тенденция усиливает их использование в производственном, логистическом и медицинском секторах, побуждая компании внедрять инновации в области передовых решений для отображения информации, отвечающих меняющимся требованиям промышленности.

- Increasing awareness around Industry 4.0, smart factories, and operational efficiency has accelerated the demand for industrial displays in production lines, control rooms, and industrial machinery. Manufacturers and facility operators are actively seeking displays that offer high visibility, touch capabilities, and IoT connectivity, prompting suppliers to prioritize durability, modular designs, and seamless integration with industrial systems

- Technological advancements and smart factory trends are influencing purchasing decisions, with companies emphasizing ruggedness, scalability, and energy efficiency. These factors are helping brands differentiate products in a competitive market and build client trust, while also driving the adoption of customizable and application-specific display solutions. Companies are increasingly using marketing campaigns and demonstrations to highlight these benefits to reinforce brand positioning and appeal to industrial clients

- For instance, in 2024, Siemens expanded its industrial automation product line by integrating high-resolution industrial displays into control panels, enhancing monitoring and operational efficiency. Similarly, Rockwell Automation launched touchscreen-enabled displays for its industrial control systems, targeting manufacturing and logistics applications

- Continuous innovation in display technologies, including touchscreens, sunlight-readable panels, and multi-interface compatibility, is expanding product offerings. Manufacturers are introducing solutions that cater to complex industrial requirements such as hazardous environments, vibration resistance, and 24/7 operational reliability

- While demand for industrial displays is growing, sustained market expansion depends on continuous R&D, cost-effective production, and maintaining functional performance under harsh industrial conditions. Suppliers are also focusing on improving supply chain reliability, scalable manufacturing, and developing innovative solutions that balance cost, quality, and technological sophistication for broader adoption

Asia-Pacific Industrial Display Market Dynamics

Driver

Growing Adoption Of Automation And Industry 4.0 Initiatives

- Rising industrial digitization and the shift toward smart manufacturing are major drivers for the industrial display market. Manufacturers are increasingly replacing conventional displays with high-performance solutions to meet operational requirements, enhance process visibility, and comply with safety standards. This trend is also pushing research into advanced display technologies, supporting product diversification

- Expanding applications in manufacturing, logistics, healthcare, and control systems are influencing market growth. Industrial displays help improve operational efficiency, real-time monitoring, and process control while maintaining system reliability, enabling manufacturers to meet industry standards and client expectations. The increasing use of connected and automated systems globally further reinforces this trend

- Industrial equipment manufacturers are actively promoting advanced display-based solutions through product innovation, demonstrations, and industry certifications. These efforts are supported by the growing focus on operational efficiency, safety, and sustainability, and they also encourage partnerships between display suppliers and industrial solution providers to improve performance and reduce downtime

- For instance, in 2023, Schneider Electric introduced sunlight-readable industrial monitors for automation systems, improving visibility in manufacturing operations. ABB also upgraded its industrial control panels with multi-touch displays for enhanced process monitoring and operator efficiency

- Although rising automation and digitalization trends support growth, wider adoption depends on cost optimization, technological reliability, and scalable production processes. Investment in R&D, supply chain efficiency, and advanced display technologies will be critical for meeting global demand and maintaining competitive advantage

Restraint/Challenge

Higher Cost And Limited Awareness Compared To Conventional Displays

- The relatively higher cost of advanced industrial displays compared to conventional screens remains a key challenge, limiting adoption among price-sensitive manufacturers. High component costs, sophisticated manufacturing, and complex integration contribute to elevated pricing. In addition, fluctuating supply of specialized materials can further affect cost stability and market penetration

- Awareness of advanced display benefits remains uneven, particularly in industries still reliant on legacy systems. Limited understanding of functional advantages restricts adoption across certain sectors. This also leads to slower innovation uptake in organizations where educational initiatives on industrial display technologies are minimal

- Supply chain and integration challenges also impact market growth, as industrial displays require sourcing from specialized suppliers and adherence to strict quality standards. Logistical complexities and installation requirements increase operational costs. Companies must invest in training, handling, and efficient deployment networks to maintain system reliability

- For instance, some industrial facilities reported delays in adopting high-performance displays due to higher prices and lack of operator familiarity, affecting upgrades in control room operations. Integration of new touchscreen displays in existing systems also required additional training and setup costs

- Для преодоления этих проблем потребуется экономически эффективное производство, расширение дистрибьюторских сетей и целенаправленные образовательные инициативы для производителей и конечных пользователей. Сотрудничество с промышленными интеграторами, поставщиками технологий и органами сертификации может помочь раскрыть долгосрочный потенциал роста рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе. Кроме того, разработка конкурентоспособных по цене, надежных и высокопроизводительных решений будет иметь важное значение для их широкого внедрения.

Обзор рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, размеру панели, технологии, типу связи и применению.

- По типу

В зависимости от типа, рынок промышленных дисплеев в Азиатско-Тихоокеанском регионе сегментирован на защищенные дисплеи, мониторы с открытой рамой, мультисенсорные (P-Cap) дисплеи, дисплеи с фронтальной загрузкой, дисплеи с USB Type-C, дисплеи SDI, дисплеи с задней загрузкой, панельные мониторы, морские дисплеи, видеостены и другие. Сегмент защищенных дисплеев занимал наибольшую долю рынка в 2025 году благодаря своей долговечности и способности работать в суровых промышленных условиях. Эти дисплеи широко используются на производственных предприятиях, логистических центрах и в системах промышленной автоматизации для надежного мониторинга в режиме реального времени. Их устойчивость к экстремальным температурам, пыли и вибрации делает их предпочтительным выбором для интерфейсов тяжелого оборудования. Промышленные операторы также отдают предпочтение защищенным дисплеям из-за долгосрочной экономической эффективности и снижения требований к техническому обслуживанию.

Ожидается, что сегмент мультисенсорных (P-Cap) дисплеев продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на интерактивные панели управления и передовые операторские интерфейсы. Мультисенсорные дисплеи обеспечивают точный ввод данных, улучшенный пользовательский опыт и совместимость с современным промышленным программным обеспечением, что делает их все более популярными для «умных» заводов и приложений автоматизации. Возможность одновременной поддержки нескольких жестов позволяет осуществлять более сложные операции управления и лучше визуализировать оперативные данные. Вероятно, отрасли, внедряющие бережливое производство и технологии Индустрии 4.0, будут все активнее использовать эти дисплеи для оптимизации процессов.

- По размеру панели

В зависимости от размера панели рынок сегментируется на экраны до 14 дюймов, от 14 до 21 дюйма, от 21 до 40 дюймов и 40 дюймов и более. Сегмент от 21 до 40 дюймов занимал наибольшую долю в 2025 году благодаря идеальному балансу видимости, функциональности и интеграции в промышленные диспетчерские и системы мониторинга. Эти дисплеи обеспечивают достаточную площадь экрана для ввода множества данных, анализа в реальном времени и панелей управления, не занимая при этом чрезмерного пространства. Они широко используются на производственных площадках, электростанциях и в логистических центрах для оперативного мониторинга.

Ожидается, что сегмент дисплеев с диагональю от 14 до 21 дюйма продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение компактных, но высокопроизводительных дисплеев для интерфейсов оборудования, панелей человеко-машинного интерфейса и модульных промышленных систем. Для приложений с ограниченным пространством и портативного оборудования все чаще предпочтение отдается более компактным форм-факторам. Их доступная цена в сочетании с высоким разрешением и сенсорными возможностями делает их подходящими для небольших заводов, автоматизированных киосков и мобильных промышленных решений.

- С помощью технологий

В зависимости от технологии рынок сегментируется на ЖК-дисплеи, светодиодные дисплеи, OLED-дисплеи и электронные бумажные дисплеи. Сегмент ЖК-дисплеев занимал наибольшую долю выручки в 2025 году благодаря своей экономичности, надежности и широкому распространению в различных отраслях промышленности. ЖК-панели известны своей высокой яркостью, энергоэффективностью и длительным сроком службы, что делает их идеальными для круглосуточного промышленного использования. Они часто интегрируются в оборудование, панели управления и станции мониторинга.

Ожидается, что сегмент OLED продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют превосходная контрастность, низкое энергопотребление и гибкость в разработке передовых промышленных решений, таких как носимые дисплеи и высококлассные панели управления. OLED-дисплеи позволяют создавать более тонкие и легкие конструкции, обеспечивая лучшую цветопередачу и углы обзора. Их гибкость поддерживает инновационные решения в промышленных условиях, включая изогнутые панели и портативные устройства для динамичных производственных задач.

- По типу связи

В зависимости от типа связи рынок сегментируется на последовательные каналы, Ethernet, мобильные сети, промышленную связь, радиочастотную связь/Zigbee/ИК-связь, Jason/MQTT и другие. Сегмент Ethernet занимал наибольшую долю рынка в 2025 году благодаря надежным возможностям подключения, низкой задержке и широкому распространению в промышленных сетях и системах автоматизации. Дисплеи с поддержкой Ethernet обеспечивают бесшовную интеграцию с промышленными системами управления, передачу данных в реальном времени и надежный удаленный мониторинг. Этот тип связи широко используется на крупных заводах и автоматизированных производственных линиях.

Ожидается, что сегмент промышленной связи продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение интеллектуальных заводов и систем Индустрии 4.0, использующих протоколы связи в реальном времени, обеспечивающие безопасность и надежность для подключенных промышленных дисплеев. Эти протоколы поддерживают прогнозируемое техническое обслуживание, отслеживание активов и автоматизированную отчетность. Производители все чаще отдают приоритет дисплеям с поддержкой промышленной связи, чтобы ускорить принятие решений и повысить общую эффективность производства.

- По заявлению

В зависимости от области применения рынок сегментируется на HMI (человеко-машинный интерфейс), удаленный мониторинг, интерактивные дисплеи, цифровые вывески и системы обработки изображений. В 2025 году сегмент HMI занимал наибольшую долю, поскольку человеко-машинные интерфейсы необходимы для мониторинга, управления и оптимизации производственных операций на линиях и оборудовании. HMI обеспечивают визуализацию данных, системные оповещения и оперативные команды, позволяя операторам эффективно управлять сложными производственными процессами. Их интеграция с датчиками и контроллерами повышает безопасность и производительность.

Ожидается, что сегмент интерактивных дисплеев продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу на интуитивно понятные промышленные дисплеи с сенсорным экраном, которые повышают эффективность работы операторов, снижают количество ошибок и поддерживают передовые системы автоматизации. Интерактивные дисплеи позволяют осуществлять многопользовательскую работу, совместную работу в режиме реального времени и интегрироваться с устройствами Интернета вещей. Отрасли, внедряющие интеллектуальное производство и подключенные рабочие пространства, все чаще используют интерактивные дисплеи для улучшения взаимодействия человека и машины и оптимизации управления рабочими процессами.

Региональный анализ рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке промышленных дисплеев Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 2025 году, чему способствовали быстрая индустриализация, внедрение технологий и развитие городской инфраструктуры.

- Предприятия промышленного сектора высоко ценят прочные сенсорные дисплеи с высоким разрешением, обеспечивающие мониторинг в реальном времени, оптимизацию процессов и бесшовную интеграцию с системами автоматизации.

- Широкое распространение технологий дополнительно поддерживается стремлением к интеллектуальному производству, экономически эффективными масштабируемыми решениями для отображения информации и крупной промышленной базой, что позиционирует Китай как ключевого участника мирового спроса на промышленные дисплеи.

Анализ рынка промышленных дисплеев Японии

Ожидается, что рынок промышленных дисплеев в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют передовая автоматизация, интеграция робототехники и инициативы по созданию «умных заводов». Промышленные предприятия внедряют интерактивные, мультисенсорные и IoT-совместимые дисплеи для повышения эффективности работы операторов, снижения количества ошибок и обеспечения мониторинга в режиме реального времени. Государственная поддержка цифровизации промышленности и растущие инвестиции в интеллектуальные производственные решения вносят значительный вклад в расширение рынка.

Доля рынка промышленных дисплеев в Азиатско-Тихоокеанском регионе

Индустрия промышленных дисплеев в Азиатско-Тихоокеанском регионе в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- Samsung Electronics (Южная Корея)

- LG Display (Южная Корея)

- Advantech (Тайвань)

- AAEON Technology (Тайвань)

- Вейнтек (Тайвань)

- Коретроник (Тайвань)

- AG Neovo (Тайвань)

- Технологическая группа BOE (Китай)

- Tianma Microelectronics (Китай)

- Коммерческий дисплей Hisense (Китай)

- Винмейт (Китай)

- Proface (Япония)

- Delta Electronics (Тайвань)

- Кинко (Китай)

- MCGS (Китай)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.