Asia Pacific Micro Invasive Glaucoma Surgery Migs Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

116.90 Billion

USD

193.46 Billion

2025

2033

USD

116.90 Billion

USD

193.46 Billion

2025

2033

| 2026 –2033 | |

| USD 116.90 Billion | |

| USD 193.46 Billion | |

| % | |

|

Азиатско-тихоокеанская микроинвазивная хирургия глаукомы (MIGS) Устройства сегментации рынка, по продукту (MIGS Stents, MIGS Shunts and Others), целевой (Trabecular Meshwork Suprachoroidal Space Subconjunctival Filtration and Reducing Aqueous Production), тип хирургии (Glaucoma in Conjunction with Cataract and Stand-Alone Glaucoma), конечный пользователь (Hospital Outpatient Departments (HOPD), Ophthalmology Clinics, Ambulatory Surgery Centers (ASCS) and Others), канал распределения (Direct Tender and Retail Sales) - отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанская микроинвазивная хирургия глаукомы (MIGS)Обзор рынка

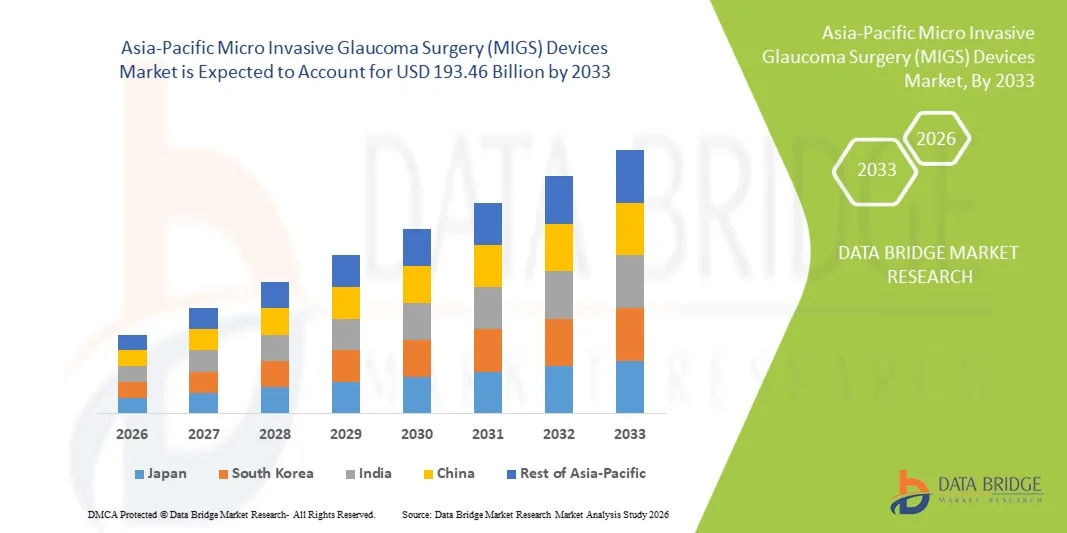

Рынок микроинвазивной хирургии глаукомы в Азиатско-Тихоокеанском регионе (MIGS) был оценен на$116,9 млрд в 2025 годуи, по прогнозам, достигнет193,46 млрд долларов к 2033 годуРастущий в aCAGR 6,50% с 2026 по 2033 годРынок устройств для микроинвазивной хирургии глаукомы (MIGS) переживает постоянный рост, обусловленный растущей распространенностью глаукомы, растущим внедрением минимально инвазивных хирургических процедур, растущим гериатрическим населением и постоянными достижениями в офтальмологических хирургических технологиях. Спрос на устройства MIGS расширяется, поскольку офтальмологи все чаще предпочитают более безопасные, быстрые и менее инвазивные альтернативы традиционным операциям на глаукоме, предлагая сокращение времени восстановления, улучшение результатов лечения пациентов и снижение хирургических осложнений.

Растущее глобальное бремя нарушений зрения, связанных с глаукомой, в сочетании с растущей осведомленностью о ранней диагностике и передовых вариантах лечения побуждает поставщиков медицинских услуг внедрять инновационные технологии MIGS. Такие устройства, как стенты глаукомы, дренажные имплантаты и хирургические системы на основе каналов, набирают обороты, поскольку они обеспечивают эффективное управление внутриглазным давлением (ВГД) с улучшенными профилями безопасности по сравнению с обычными процедурами. Кроме того, растущие инвестиции компаний-производителей медицинского оборудования в разработку платформ MIGS следующего поколения в сочетании с расширением доступа к передовой офтальмологической помощи на развивающихся рынках еще больше поддерживают рост рынка.

Ключевые тенденции рынка и перспективы

- Китай доминировал на рынке устройств для микроинвазивной хирургии глаукомы в Азиатско-Тихоокеанском регионе (MIGS) с самой большой долей выручки примерно 36,2% в 2025 году, чему способствовал большой пул пациентов с глаукомой, расширение инфраструктуры офтальмологической медицины, растущее внедрение передовых минимально инвазивных процедур и увеличение инвестиций в технологии ухода за глазами в крупных больницах и специализированных клиниках. Растущее стареющее население страны и улучшение доступа к возмещению для офтальмологических операций еще больше укрепляют принятие МИГС.

- Сегмент глаукомы в сочетании с хирургией катаракты доминировал на рынке с долей 62,4% в 2025 году из-за увеличения числа комбинированных процедур катаракты и глаукомы, выполняемых во всем мире.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке устройств MIGS в Азиатско-Тихоокеанском регионе, зарегистрировав CAGR примерно на 8,1% с 2026 по 2033 год, подпитываемый ростом распространенности глаукомы, расширением частных офтальмологических сетей, увеличением объемов хирургии катаракты, растущей осведомленностью о передовых методах лечения глаукомы и улучшением доступа к минимально инвазивным процедурам ухода за глазами в развивающихся городах.

- Сегмент Trabecular Meshwork доминировал в целевой категории с долей дохода в 2025 году из-за широкого клинического применения процедур трабекулярного шунтирования, благоприятных профилей безопасности и сильного предпочтения среди хирургов процедур, которые улучшают естественные водные пути оттока при одновременном снижении зависимости от лекарств от глаукомы.

- Глаукома в сочетании с сегментом хирургии катаракты составила наибольшую долю в категории типа хирургии примерно 63,5% в 2025 году, чему способствовало растущее число комбинированных процедур катаракты и глаукомы, растущее принятие премиальных подходов к хирургии катаракты и клинические преимущества, связанные с лечением обоих состояний в одном вмешательстве.

- Госпитальные амбулаторные отделения доминировали в доходном сегменте конечного пользователя в 2025 году, что обусловлено наличием передового офтальмического оборудования, квалифицированных хирургов, более высоких объемов пациентов и растущим предпочтением больничных процедур MIGS, требующих специализированной хирургической инфраструктуры.

- «Прямой тендер» оставался ведущим каналом дистрибуции в 2025 году, чему способствовала практика массовых закупок больниц, государственных программ здравоохранения и крупных офтальмологических центров, которые предпочитают прямые соглашения о закупках передовых хирургических устройств.

Размер рынка и прогноз

- Азиатско-Тихоокеанская рыночная стоимость (2025): $116,9 млрд

- Ожидаемая рыночная стоимость (2033): 193,46 млрд долларов США

- Прогноз CAGR (2026–2033): 6,50%

- Ведущий регион в 2025 году: Китай

- Самый быстрорастущий регион: Индия

Сфера охвата и Азиатско-Тихоокеанский регионМикроинвазивная хирургия глаукомы (MIGS) устройства сегментации рынка

|

Атрибуты |

Микроинвазивная хирургия глаукомы (MIGS) ключ устройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион |

|

Ключевые игроки рынка |

• Alcon Inc. (Швейцария) |

|

Рыночные возможности |

Увеличение принятия минимально инвазивных процедур глаукомы в качестве альтернативы традиционным операциям по глаукоме Растущий спрос на передовые устройства MIGS из-за растущей глобальной распространенности глаукомы и возрастных заболеваний глаз Расширение возможностей на развивающихся рынках, обусловленное улучшением инфраструктуры здравоохранения и расширением доступа к офтальмологической помощи |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Азиатско-тихоокеанская микроинвазивная хирургия глаукомы (MIGS) тенденции рынка устройств

Тенденция: растущее принятие процедур МИГС в хирургии катаракты и расширенном лечении глаукомы

Офтальмологические практики в Азиатско-Тихоокеанском регионе все чаще используют устройства микроинвазивной хирургии глаукомы (MIGS) в качестве предпочтительного варианта лечения из-за их минимально инвазивного характера, более быстрого профиля восстановления и способности уменьшать зависимость от лекарств от глаукомы. Растущая распространенность глаукомы, особенно среди стареющего населения в таких странах, как Китай, Япония и Индия, ускоряет спрос на передовые вмешательства в глаукому. По данным TheМеждународное агентство по профилактике слепоты (IAPB)Глаукома остается одной из ведущих причин необратимой слепоты во всем мире, и ожидается, что бремя значительно возрастет по мере старения населения. Принятие MIGS также усиливается увеличением числа комбинированных процедур катаракты и глаукомы, где такие устройства, как трабекулярные стенты микрообхода и субконъюнктивальные фильтрационные имплантаты, используются для управления внутриглазным давлением (ВГД) во время операции по удалению катаракты. Больницы и офтальмологические клиники все чаще интегрируют технологии MIGS для улучшения результатов лечения пациентов, одновременно снижая долгосрочную потребность в местных лекарствах от глаукомы. Страны, включая Китай и Индию, становятся свидетелями растущего внедрения благодаря расширению специализированных сетей по уходу за глазами, увеличению объемов офтальмологических операций и улучшению доступа к передовым хирургическим технологиям.

Азиатско-Тихоокеанская микроинвазивная хирургия глаукомы (MIGS)

Ключевой фактор рынка: увеличение распространенности глаукомы и расширение офтальмологической инфраструктуры здравоохранения

Растущее глобальное и региональное бремя глаукомы является основным фактором, стимулирующим рост рынка устройств MIGS в Азиатско-Тихоокеанском регионе. Растущая гериатрическая популяция, более высокая частота возрастных заболеваний глаз и растущая осведомленность о ранней диагностике побуждают пациентов и поставщиков медицинских услуг принимать передовые варианты лечения глаукомы.

Китай является основным двигателем роста в регионе из-за большого старения населения и увеличения расходов на здравоохранение. Страна стала свидетелем значительных инвестиций в офтальмологические больницы, специализированные клиники и передовые хирургические центры, поддерживая более широкую доступность процедур МИГС. Аналогичным образом, Индия переживает быстрое расширение рынка из-за увеличения программ скрининга глаукомы, роста частных офтальмологических цепочек и растущего внедрения минимально инвазивных процедур в городских и полугородских медицинских учреждениях. Кроме того, медицинские работники переходят от традиционных операций по глаукоме, таких как трабекулектомия и шунтирование трубок, к решениям MIGS из-за более низкой хирургической травмы, улучшенных профилей безопасности и более коротких периодов восстановления. Растущая доступность одобренных FDA технологий MIGS, включая трабекулярные сетчатые имплантаты и микроинвазивные фильтрационные устройства, еще больше способствует клиническому внедрению.

Ключевое ограничение / проблема: высокая стоимость устройств MIGS и ограниченный доступ в новых медицинских учреждениях

Одной из основных проблем, влияющих на внедрение микроинвазивных устройств для хирургии глаукомы в Азиатско-Тихоокеанском регионе, является относительно высокая стоимость, связанная с имплантатами MIGS, хирургическим оборудованием и специализированной подготовкой хирургов. В отличие от обычных процедур глаукомы, MIGS требует передовых технологий имплантации, точных инструментов и офтальмологов, обученных минимально инвазивным методам, что увеличивает общую стоимость лечения.

Стоимостной барьер особенно важен на чувствительных к ценам рынках, где покрытие расходов на современные офтальмологические процедуры остается ограниченным. Небольшие больницы, сельские медицинские центры и амбулаторные офтальмологические учреждения могут столкнуться с трудностями при принятии MIGS из-за высоких затрат на приобретение устройств и необходимости в специализированной инфраструктуре операционных. Например, передовые имплантаты MIGS, такие как трабекулярные шунтирующие стенты и субконъюнктивальные фильтрационные устройства, требуют специализированного хирургического опыта и импортных технологий на нескольких рынках Азиатско-Тихоокеанского региона, увеличивая зависимость от международных производителей и влияя на доступность. Это создает разрыв между технологически продвинутыми городскими центрами и небольшими медицинскими учреждениями.

Ключевые возможности рынка: технологические достижения и расширение минимально инвазивных платформ лечения глаукомы

Технологические инновации в области хирургии глаукомы открывают значительные возможности для роста рынка устройств MIGS в Азиатско-Тихоокеанском регионе. Производители сосредоточены на разработке имплантатов следующего поколения с улучшенной биосовместимостью, улучшенной эффективностью водоотведения и более простыми методами имплантации для улучшения хирургических результатов.

Интеграция передовых технологий визуализации, цифровых офтальмологических платформ и систем мониторинга глаукомы на основе искусственного интеллекта создает новые возможности для персонализированного планирования лечения. Диагностические инструменты на основе ИИ все чаще используются для раннего обнаружения глаукомы с помощью визуализации сетчатки и анализа оптической когерентной томографии (OCT), что позволяет своевременно вмешиваться в процедуры MIGS. Ожидается, что растущие инвестиции офтальмологических компаний и поставщиков медицинских услуг в развивающихся странах, таких как Индия и Юго-Восточная Азия, ускорят проникновение на рынок. Расширение центров амбулаторной хирургии (ASC) и специализированных больниц по уходу за глазами также создает новые возможности для усыновления, поскольку эти учреждения все чаще выполняют минимально инвазивные процедуры глаукомы с более коротким временем восстановления пациентов. Кроме того, партнерские отношения между мировыми производителями офтальмологических устройств и региональными поставщиками медицинских услуг улучшают программы подготовки хирургов и повышают осведомленность о технологиях MIGS, поддерживая долгосрочный рост рынка в Азиатско-Тихоокеанском регионе.

Азиатско-Тихоокеанская микроинвазивная хирургия глаукомы (MIGS)

Рынок микроинвазивной хирургии глаукомы (MIGS) сегментирован на основе продукта, цели, типа операции, конечного пользователя и канала распределения.

- По продукту

На основе продукта глобальный рынок микроинвазивной хирургии глаукомы (MIGS) подразделяется на стенты MIGS, шторы MIGS и другие. Сегмент MIGS Stents доминировал на рынке с долей в 46,8% в 2025 году из-за растущего внедрения минимально инвазивных процедур глаукомы и растущего предпочтения решений на основе имплантатов, которые обеспечивают эффективное снижение внутриглазного давления с меньшим количеством осложнений по сравнению с традиционными операциями по глаукоме. Широкое использование трабекулярных стентов микрообхода в сочетании с растущим признанием хирурга и улучшением клинических результатов стимулирует рост сегмента. Кроме того, растущая распространенность глаукомы, рост гериатрической популяции и растущее внедрение процедур MIGS во время операции по удалению катаракты поддерживают спрос на устройства на основе стента. Наличие технологически совершенных стентов с улучшенной биосовместимостью, простотой имплантации и повышенной безопасностью пациентов еще больше укрепляет лидирующие позиции этого сегмента. Растущие инвестиции производителей офтальмологических устройств в инновации и одобрение регулирующих органов также способствуют расширению рынка.

Ожидается, что сегмент MIGS Shunts продемонстрирует самый быстрый CAGR в 8,2% с 2026 по 2033 год, что обусловлено растущим спросом на передовые решения для дренажа глаукомы среди пациентов, требующих значительного снижения внутриглазного давления. Рост поддерживается постоянными инновациями в субконъюнктивальных и супрахороидальных шунтирующих технологиях, предназначенных для улучшения дренажа водного юмора и долгосрочных результатов лечения. Увеличение внедрения минимально инвазивных альтернатив обычным операциям фильтрации глаукомы ускоряет использование шунтов MIGS. Кроме того, растущая клиническая исследовательская деятельность, улучшенные конструкции имплантатов и растущее признание среди офтальмологических хирургов усиливают рост сегмента. Расширение специализированных центров по уходу за глазами и увеличение доступности передовых вариантов лечения глаукомы также способствуют принятию.

- Цель

На основе целевого показателя глобальный рынок микроинвазивной хирургии глаукомы (MIGS) сегментирован на Trabecular Meshwork, Suprachoroidal Space, Subconjunctival Filtration и Reducing Aqueous Production. Сегмент Trabecular Meshwork доминировал на рынке с долей 43,5% в 2025 году, благодаря широкому внедрению процедур MIGS на основе трабекулярной ткани, которые используют естественный дренажный путь глаза для снижения внутриглазного давления. Рост сегмента поддерживается сильным клиническим признанием, благоприятными профилями безопасности и растущим использованием среди пациентов, проходящих комбинированные процедуры катаракты и глаукомы. Трабекулярные устройства целеуказания предпочтительны из-за их минимально инвазивного подхода, более короткого времени восстановления и более низкого риска осложнений по сравнению с традиционными операциями по глаукоме. Повышение осведомленности среди пациентов и офтальмологов относительно раннего лечения глаукомы также способствует доминированию сегмента. Кроме того, непрерывные достижения в технологиях микроимплантатов улучшают хирургические результаты и поддерживают рост рынка.

Сегмент субконъюнктивальной фильтрации, по прогнозам, будет регистрировать самый быстрый CAGR в 8,5% с 2026 по 2033 год, что обусловлено растущим спросом на технологии MIGS, способные обеспечить большее снижение внутриглазного давления у пациентов с умеренной и прогрессирующей глаукомой. Рост поддерживается достижениями в конструкциях субконъюнктивальных имплантатов, которые обеспечивают контролируемый водный дренаж при одновременном снижении хирургических рисков. Расширение научно-исследовательских и опытно-конструкторских работ, направленных на повышение долгосрочной эффективности устройств на основе фильтрации, ускоряет расширение сегмента. Кроме того, растущее внедрение минимально инвазивных процедур в качестве альтернативы традиционной трабекулектомии поддерживает спрос. Ожидается, что рост инвестиций в здравоохранение и увеличение доступности специализированных лечебных учреждений для лечения глаукомы будут способствовать дальнейшему росту сегмента.

- По типу хирургии

На основе типа хирургии глобальный рынок микроинвазивной хирургии глаукомы (MIGS) сегментируется на глаукому в сочетании с хирургией катаракты и хирургией глаукомы в одиночку. Сегмент глаукомы в сочетании с хирургией катаракты доминировал на рынке с долей 62,4% в 2025 году из-за увеличения числа комбинированных процедур катаракты и глаукомы, выполняемых во всем мире. Сегмент выигрывает от способности устройств MIGS обеспечивать управление глаукомой, в то время как пациенты подвергаются экстракции катаракты, уменьшая потребность в нескольких операциях. Растущая распространенность катаракты и глаукомы среди стареющего населения значительно увеличивает принятие комбинированных процедур. Кроме того, офтальмологи все чаще предпочитают решения MIGS из-за более коротких периодов восстановления, улучшения комфорта пациента и снижения зависимости от лекарств от глаукомы. Доступность передовых хирургических систем и повышение квалификации хирургов еще больше укрепляют рост сегмента.

Ожидается, что в сегменте хирургии глаукомы Stand-Alone будет наблюдаться самый быстрый CAGR в 8,0% с 2026 по 2033 год, что обусловлено растущим спросом на лечение глаукомы среди пациентов, которые не требуют вмешательства катаракты. Повышение осведомленности о ранней диагностике и лечении глаукомы побуждает пациентов искать автономные минимально инвазивные процедуры. Технологические достижения в устройствах MIGS, разработанных специально для автономных приложений, повышают эффективность лечения и расширяют применение. Увеличение инвестиций в офтальмологическую инфраструктуру и растущая доступность специализированных хирургов глаукомы также способствуют росту сегмента.

- Конечный пользователь

На основе конечного пользователя глобальный рынок устройств для микроинвазивной хирургии глаукомы (MIGS) сегментирован на амбулаторные отделения больниц (HOPD), офтальмологические клиники, центры амбулаторной хирургии (ASC) и другие. Сегмент больничных амбулаторных отделений (HOPD) доминировал на рынке с долей 38,6% в 2025 году из-за наличия передовой хирургической инфраструктуры, опытных специалистов по офтальмологии и доступа к комплексным учреждениям по уходу за пациентами. Больницы остаются основными центрами усыновления для устройств MIGS из-за их способности выполнять сложные процедуры глаукомы и управлять послеоперационным уходом. Увеличение инвестиций в здравоохранение, растущее предпочтение пациентов передовым хирургическим методам лечения и растущее внедрение минимально инвазивных процедур поддерживают доминирование сегмента. Кроме того, партнерские отношения между больницами и медицинскими компаниями улучшают доступ к передовым технологиям MIGS.

Ожидается, что сегмент центров амбулаторной хирургии (ASC) зарегистрирует самый быстрый CAGR в 8,7% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных хирургических процедур, которые обеспечивают экономическую эффективность, более короткое пребывание в больнице и более быстрое выздоровление пациентов. Рост специализированных центров офтальмологической хирургии ускоряет внедрение устройств MIGS в ASC. Кроме того, растущее давление на расходы на здравоохранение и растущий спрос на минимально инвазивные процедуры стимулируют переход к амбулаторным условиям. Растущая доступность квалифицированных офтальмологических хирургов и передового хирургического оборудования еще больше способствует расширению сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции глобальный рынок микроинвазивной хирургии глаукомы (MIGS) сегментирован на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке с долей 58,9% в 2025 году из-за крупномасштабных закупок устройств MIGS больницами, системами здравоохранения и государственными учреждениями здравоохранения. Прямые тендерные каналы обеспечивают преимущества по стоимости, надежные соглашения о поставках и более простые процессы закупок для дорогостоящих офтальмологических устройств. Увеличение инвестиций в инфраструктуру больниц и расширение передовых учреждений по уходу за глазами поддерживают доминирование сегмента. Кроме того, производители все чаще сотрудничают с медицинскими учреждениями для улучшения доступности и внедрения продукции.

Ожидается, что в сегменте розничных продаж самый быстрый CAGR составит 7,9% с 2026 по 2033 год, что обусловлено растущим внедрением устройств MIGS среди частных офтальмологических клиник и небольших медицинских учреждений. Рост поддерживается расширением медицинских распределительных сетей, увеличением доступности специализированных поставщиков офтальмологии и улучшением доступа к передовым технологиям лечения глаукомы. Растущий спрос на минимально инвазивные процедуры глаукомы на развивающихся рынках также способствует расширению розничных каналов.

Азиатско-Тихоокеанская микроинвазивная хирургия глаукомы (MIGS) - региональный анализ рынка устройств

Ожидается, что рынок устройств для микроинвазивной хирургии глаукомы в Азиатско-Тихоокеанском регионе будет испытывать значительный рост в течение прогнозируемого периода, чему будет способствовать рост распространенности глаукомы, расширение гериатрической популяции, увеличение инвестиций в офтальмологическое здравоохранение и растущее внедрение минимально инвазивных процедур лечения глаукомы. В таких странах, как Китай, Индия и Япония, наблюдается повышенный спрос на передовые решения для лечения глаукомы из-за повышения осведомленности о ранней диагностике, улучшения доступа к специализированным услугам по уходу за глазами и растущего предпочтения процедурам, предлагающим более быстрое восстановление и снижение хирургических осложнений. Расширение офтальмологических клиник, центров амбулаторной хирургии и больничных отделений по уходу за глазами еще больше поддерживает внедрение МИГС в регионе.

Китайская микроинвазивная хирургия глаукомы (MIGS)

Китайский рынок микроинвазивной хирургии глаукомы (MIGS) доминировал в Азиатско-Тихоокеанском регионе с самой большой долей доходов.36,2% в 2025 годуЭто обусловлено большой популяцией пациентов с глаукомой в стране, быстро стареющей демографией, расширением инфраструктуры офтальмологии и растущим внедрением передовых минимально инвазивных хирургических технологий. Растущие расходы Китая на здравоохранение и инвестиции в специализированные глазные больницы и передовые хирургические учреждения ускоряют внедрение устройств MIGS, включая стенты MIGS, шунты и субконъюнктивальные фильтрационные решения. Растущее число операций по удалению катаракты в Китае также поддерживает спрос на процедуры MIGS, выполняемые наряду с хирургией катаракты, поскольку офтальмологи все чаще ищут комплексные подходы для лечения как катаракты, так и глаукомы. Кроме того, улучшение покрытия расходов на здравоохранение, правительственные инициативы по укреплению услуг по уходу за глазами и повышение доступности передовых офтальмологических технологий позиционируют Китай как ведущий рынок устройств MIGS в Азиатско-Тихоокеанском регионе.

Индийская микроинвазивная хирургия глаукомы (MIGS) — исследование рынка

Индийский рынок микроинвазивной хирургии глаукомы (MIGS) устройств, по прогнозам, будет самым быстрорастущим рынком в Азиатско-Тихоокеанском регионе, регистрируя CAGR примерно в год.8,1% с 2026 по 2033 годРост рынка в первую очередь обусловлен растущим бременем глаукомы, повышением осведомленности о сохранении зрения, расширением частных офтальмологических сетей и растущим внедрением передовых минимально инвазивных вариантов лечения в крупных городах и новых медицинских центрах. Быстро расширяющаяся экосистема хирургии катаракты в Индии создает широкие возможности для внедрения MIGS, особенно для процедур, сочетающих экстракцию катаракты с лечением глаукомы. Растущее присутствие специализированных сетей по уходу за глазами, улучшение доступа к офтальмологическим технологиям и растущие инвестиции в инфраструктуру здравоохранения обеспечивают более широкую доступность процедур MIGS. Кроме того, ожидается, что растущее предпочтение пациентов более безопасным хирургическим альтернативам с более короткими периодами восстановления по сравнению с традиционными операциями по глаукоме ускорит проникновение на рынок по всей стране.

Азиатско-Тихоокеанская микроинвазивная хирургия глаукомы (MIGS) Доля рынка устройств

Индустрия микроинвазивной хирургии глаукомы (MIGS) в основном возглавляется известными компаниями, в том числе:

- Alcon Inc. (Швейцария)

- Johnson & Johnson Vision (США)

- Glaukos Corporation (США)

- Abbott Medical (США)

- Bausch + Lomb Corporation (Канада, США)

- Carl Zeiss Meditec AG (Германия)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Nova Eye Medical Limited (Австралия)

- Ivantis, Inc. (США)

- Sight Sciences, Inc. (США)

- MicroOptix Inc. (США)

- New World Medical, Inc. (США)

- Rhein Medical, Inc. (США)

- Райнер (Великобритания)

- OmniVision GmbH (Германия)

- Iridex Corporation (США)

- Topcon Corporation (Япония)

- Nidek Co., Ltd. (Япония)

- Hoya Corporation (Япония)

- Katalyst Surgical (США)

- VSY Biotechnology GmbH (Германия)

- Oertli Instrumente AG (Швейцария)

- Луменис (Израиль)

- iSTAR Medical (Бельгия)

- Globus Medical (США)

- AqueSys, Inc. (США)

- Aeon Astron Europe B.V. (Нидерланды)

Последние разработки на рынке устройств микроинвазивной хирургии глаукомы в Азиатско-Тихоокеанском регионе (MIGS)

- В марте 2021 года Ивантис, разработчик устройства Hydrus Microstent MIGS, объявил о пятилетних результатах наблюдения за его основным клиническим испытанием HORIZON, одной из самых долгосрочных клинических оценок устройства MIGS. Исследование продемонстрировало устойчивое сокращение использования лекарств от глаукомы и более низкий уровень вторичных операций глаукомы по сравнению с одной только хирургией катаракты, укрепляя клиническую уверенность в трабекулярных технологиях MIGS на основе сетчатки для управления глаукомой с открытым углом. Эта веха способствовала более широкому принятию процедур MIGS в путях лечения глаукомы.

- В ноябре 2021 года Alcon объявила о своем соглашении о приобретении Ivantis, разработчика Hydrus Microstent, для расширения своего портфеля хирургических глауком и укрепления своего присутствия на растущем рынке устройств MIGS. Приобретение отражает растущий стратегический интерес крупных офтальмологических компаний к минимально инвазивным технологиям глаукомы и подчеркивает растущую важность решений MIGS в офтальмологической хирургии.

- В ноябре 2021 года Ивантис представил дополнительные пятилетние данные клинического исследования HORIZON, показывающие, что гидросодержащий микростент продемонстрировал значительное снижение прогрессирования потери поля зрения по сравнению с одной только хирургией катаракты. Полученные результаты предоставили дополнительные доказательства, подтверждающие долгосрочную эффективность устройств MIGS в контроле внутриглазного давления и замедлении прогрессирования глаукомы.

- В декабре 2021 года Ивантис объявил о зачислении первого пациента в ключевое клиническое исследование FRONTIER, оценивающее Гидровый микростент как отдельную процедуру MIGS для пациентов с легкой и умеренной открытоугольной глаукомой, которые ранее перенесли операцию по удалению катаракты. Испытание стало важным шагом на пути к расширению применения MIGS за пределами комбинированных процедур катаракты и глаукомы.

- В апреле 2022 года Alcon объявила о продолжающемся глобальном расширении своего портфеля офтальмологических операций после интеграции технологии Ivantis и Hydrus Microstent в свои предложения по лечению глаукомы. Разработка укрепила позиции Alcon на рынке устройств MIGS, объединив передовые имплантаты глаукомы с существующей катарактой и офтальмологической хирургической экосистемой.

- В сентябре 2022 года корпорация Glaukos подчеркнула продолжающееся клиническое внедрение своей технологии iStent MIGS, поддерживаемой растущим предпочтением врачей минимально инвазивным процедурам глаукомы, которые уменьшают нагрузку на лекарства и улучшают управление внутриглазным давлением. Компания продолжала продвигать инновации в хирургии глаукомы через свой портфель трабекулярных технологий микрообхода.

- В июне 2023 года Glaukos объявила о положительном клиническом прогрессе в производстве продуктов для лечения глаукомы, включая технологии MIGS следующего поколения, предназначенные для улучшения вариантов лечения пациентов с глаукомой. Компания продолжает инвестировать в инновации в области имплантатов и клинические исследования, чтобы расширить роль минимально инвазивных процедур в лечении глаукомы.

- В октябре 2023 года Alcon расширила свои офтальмологические хирургические инновационные инициативы, выделив достижения на платформах хирургии глаукомы и катаракты, включая технологии, поддерживающие внедрение MIGS. Компания подчеркнула улучшение хирургической эффективности, результатов лечения пациентов и доступа к передовым решениям для лечения глаукомы во всем мире.

- В декабре 2023 года обсуждение изменений в возмещении Medicare для некоторых процедур MIGS в Соединенных Штатах усилило внимание отрасли к клиническим доказательствам, экономической эффективности и долгосрочным результатам, связанным с имплантатами глаукомы. В ходе этого процесса было подчеркнуто важное значение рамок возмещения для оказания влияния на принятие МГС и рост рынка.

- В мае 2024 года Glaukos объявила о продолжающемся прогрессе в разработке технологии глаукомы, включая разработки, связанные с имплантируемыми устройствами глаукомы, и клинические исследования, направленные на расширение возможностей минимально инвазивного лечения. Ориентация компании на инновации поддержала более широкий импульс рынка к передовым решениям для управления глаукомой.

- В августе 2024 года Alcon продолжила укреплять свой офтальмологический хирургический портфель за счет достижений в области технологий лечения глаукомы и глобальных усилий по коммерциализации минимально инвазивных процедур глаукомы. Инициативы компании отражают растущий спрос на устройства MIGS, поскольку офтальмологи искали альтернативы традиционным операциям с глаукомой с улучшенными профилями безопасности и восстановления.

- В январе 2025 года мировой рынок устройств MIGS продолжал наблюдать растущее внедрение минимально инвазивных процедур глаукомы, поддерживаемых ростом распространенности глаукомы, старением населения и расширением инфраструктуры офтальмологии в странах с развивающейся экономикой. Производители сосредоточились на улучшении дизайна устройств, улучшении клинических результатов и повышении доступности технологий MIGS на развивающихся рынках.

- В июне 2025 года продолжающиеся достижения в устройствах MIGS были сосредоточены на стентах следующего поколения, шунтах и субконъюнктивальных технологиях фильтрации, направленных на улучшение контроля водного оттока и снижение зависимости от лекарств от глаукомы. Увеличение инвестиций в офтальмологические инновации, увеличение объемов операций по удалению катаракты и повышение осведомленности о минимально инвазивных подходах к лечению глаукомы продолжают поддерживать расширение рынка во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.