Asia Pacific Next Generation Anode Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

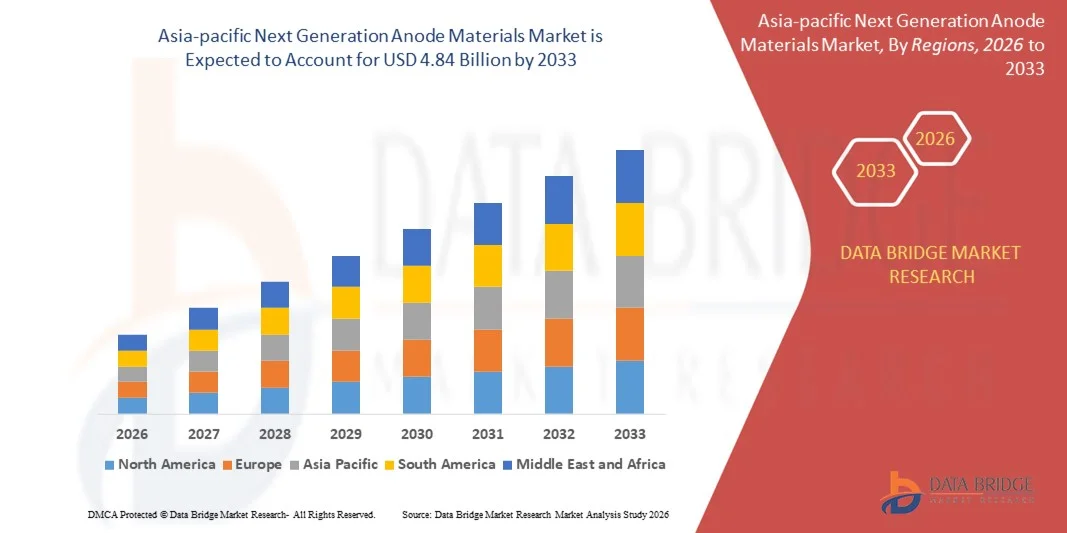

1.72 Billion

USD

4.84 Billion

2025

2033

USD

1.72 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 4.84 Billion | |

| % | |

|

Сегментация рынка анодных материалов нового поколения в Азиатско-Тихоокеанском регионе по материалам (смеси кремния и оксида кремния, оксид лития-титана, кремниево-углеродное волокно, кремниевый графен, металлический литий и другие) и областям применения (транспорт, электроника, хранение энергии и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста рынка анодных материалов нового поколения в Азиатско-Тихоокеанском регионе?

- Объем рынка анодных материалов нового поколения в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,72 млрд долларов США и, как ожидается, достигнет 4,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,8% в течение прогнозируемого периода.

- Рост спроса на быстрозаряжаемые батареи оказал значительное влияние на расширение рынка анодных материалов нового поколения. В связи с этим, быстрое увеличение числа научно-исследовательских и опытно-конструкторских работ по улучшению химического состава батарей, а также постоянный спрос на эффективные литий-ионные батареи для электромобилей и других потребительских электронных устройств являются ключевыми факторами, способствующими росту рынка анодных материалов нового поколения.

Основные выводы относительно рынка анодных материалов нового поколения?

- Различные проблемы, связанные с производством литий-металлических батарей, а также невозможность крупномасштабного и недорогого производства высококачественного графена могут стать серьезными сдерживающими факторами для темпов роста рынка анодных материалов следующего поколения.

- Разработка новых электролитов для литий-металлических батарей может открыть новые возможности для рынка. В то же время, быстрое увеличение и деградация кремниевых анодов могут создать препятствия для роста рынка анодных материалов следующего поколения в течение прогнозируемого периода.

- Китай доминировал на рынке анодных материалов нового поколения в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 34,7% в 2024 году. Это стало возможным благодаря масштабным инвестициям в производство аккумуляторных материалов, развитым цепочкам поставок литий-ионных батарей и крупным производственным мощностям для электромобилей.

- Рынок анодных материалов нового поколения в Японии демонстрирует самый быстрый темп роста — 9,21%, чему способствует высокий спрос на высокоэффективные батареи, используемые в электромобилях, бытовой электронике и промышленных системах хранения энергии.

- Сегмент поверхностно-активных веществ доминировал на рынке с долей 28,6% в 2025 году благодаря их широкому применению в буровых растворах, методах повышения нефтеотдачи (EOR) и производственных операциях. Поверхностно-активные вещества играют решающую роль в снижении поверхностного натяжения, повышении эффективности вытеснения нефти и улучшении характеристик буровых растворов как в традиционных, так и в нетрадиционных месторождениях.

Обзор отчета и сегментация рынка анодных материалов нового поколения

|

Атрибуты |

Ключевые рыночные тенденции в области анодных материалов нового поколения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке анодных материалов следующего поколения?

Быстрый переход к высокоемким, экологически чистым и специализированным анодным материалам для современных батарей.

- На рынке анодных материалов нового поколения наблюдается сильный сдвиг в сторону высокоемкостных и специализированных материалов, таких как кремниевые, литийсодержащие и композитные аноды, для преодоления ограничений плотности энергии, присущих традиционному графиту.

- Производители все чаще сосредотачиваются на кремниевых, наноструктурированных и гибридных анодных материалах, которые обеспечивают более высокую емкость заряда, более быструю зарядку и увеличенный срок службы для электромобилей, бытовой электроники и систем хранения энергии.

- Растущее внимание к экологически чистым, низкоуглеродным и пригодным для вторичной переработки анодным материалам стимулирует инновации в ответ на ужесточение норм устойчивого развития и правил переработки батарей.

- Например, такие компании, как Sila Nanotechnologies, Enovix, Nexeon, Albemarle Corporation и POSCO Chemical, инвестируют в кремниевые аноды, технологии получения литий-металлических материалов и экологически чистую обработку материалов.

- Растущий спрос на электромобили с большим запасом хода, быстрозаряжаемые батареи и мощные устройства ускоряет внедрение решений для анодов нового поколения.

- Поскольку требования к характеристикам батарей постоянно растут, материалы для анодов нового поколения становятся критически важными для обеспечения более высокой плотности энергии, увеличения срока службы и повышения безопасности.

Каковы ключевые факторы, определяющие рынок анодных материалов следующего поколения?

- Растущий спрос на высокоэнергетические батареи в электромобилях, бытовой электронике и системах хранения энергии для электросетей является одним из основных факторов роста.

- Например, в 2024–2025 годах ведущие производители аккумуляторов и материалов расширили программы разработки кремниевых и литийсодержащих анодов для поддержки платформ электромобилей следующего поколения.

- Увеличение глобальных инвестиций в электромобильность, интеграцию возобновляемых источников энергии и строительство гигафабрик по производству аккумуляторов в США, Европе и Азиатско-Тихоокеанском регионе ускоряет рост спроса на анодные материалы.

- Достижения в области наноинженерии, технологий нанесения покрытий на материалы и композитных анодных конструкций улучшают характеристики, одновременно снижая проблемы, связанные с деградацией.

- Растущее внедрение твердотельных и литий-металлических батарей создает устойчивый спрос на передовые химические составы анодов.

- Благодаря государственным стимулам, целевым показателям декарбонизации и инициативам по инновациям в области аккумуляторных батарей, ожидается, что рынок анодных материалов следующего поколения продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка анодных материалов следующего поколения?

- Высокие производственные затраты и сложные технологические процессы, связанные с анодом из кремния и литий-металла, ограничивают их крупномасштабную коммерциализацию.

- Например, в 2024–2025 годах проблемы масштабируемости и выхода годной продукции замедлили массовое внедрение ряда передовых технологий анодов.

- Снижение срока службы, увеличение объема и проблемы безопасности остаются критически важными техническими проблемами для анодных материалов следующего поколения.

- Строгий контроль качества, испытания на безопасность и соблюдение нормативных требований увеличивают сроки разработки и эксплуатационные расходы.

- Волатильность цен на сырье и ограничения в цепочке поставок, особенно в отношении лития и специализированных химикатов, создают дополнительное давление на производителей с точки зрения затрат.

- Для решения этих задач компании сосредотачиваются на методах стабилизации материалов, масштабируемых методах производства и экономически эффективных конструкциях гибридных анодов, что способствует их дальнейшему внедрению на рынке.

Как сегментируется рынок анодных материалов нового поколения?

Рынок сегментирован по материалу и применению .

- По материалу

On the basis of material, the next generation anode materials market is segmented into Silicon/Silicon Oxide Blends, Lithium Titanium Oxide, Silicon Carbon Fibre, Silicon Graphene, Lithium Metal, and Others. The Silicon/Silicon Oxide Blends segment dominated the market with a 34.8% share in 2025, driven by its ability to deliver significantly higher energy density than conventional graphite while maintaining better cycle stability compared to pure silicon. These blends are widely adopted in lithium-ion batteries for electric vehicles, consumer electronics, and fast-charging applications due to their balanced performance, scalability, and compatibility with existing battery manufacturing infrastructure. Continuous advancements in nano-coating and composite engineering further support widespread adoption.

The Lithium Metal segment is expected to grow at the fastest CAGR from 2026 to 2033, owing to rising development of solid-state batteries and next-generation EV platforms. Lithium metal anodes offer ultra-high theoretical capacity, making them critical for long-range electric vehicles and high-performance energy storage, despite ongoing challenges related to safety and commercialization.

- By Application

On the basis of application, the next generation anode materials market is segmented into Transportation, Electrical & Electronics, Energy Storage, and Others. The Transportation segment dominated the market with a 46.2% revenue share in 2025, supported by rapid growth in electric vehicle production, stringent emission regulations, and increasing consumer demand for longer driving range and faster charging batteries. Automakers and battery manufacturers are aggressively integrating silicon-rich and advanced anode materials to enhance energy density, reduce charging time, and improve overall battery efficiency. Government incentives for EV adoption across the U.S., Europe, and Asia-Pacific further reinforce segment dominance.

The Energy Storage segment is projected to register the fastest CAGR from 2026 to 2033, driven by rising deployment of grid-scale energy storage systems, renewable energy integration, and demand for high-cycle-life batteries. Increasing investments in stationary storage, smart grids, and backup power solutions are accelerating adoption of durable and high-capacity next-generation anode materials.

Which Region Holds the Largest Share of the Next Generation Anode Materials Market?

- China dominated the Asia-Pacific next generation anode materials market with the largest revenue share of 34.7% in 2024, driven by massive investments in battery materials manufacturing, strong lithium-ion battery supply chains, and large-scale EV production capacity. The country’s aggressive push toward electric mobility, renewable energy storage, and grid-scale battery deployment is significantly accelerating demand for silicon-based, lithium metal, and composite anode materials

- Лидерство Китая в исследованиях и разработках в области материаловедения, интегрированная экосистема производства аккумуляторов и большой внутренний спрос способствуют крупномасштабному производству передовых анодных материалов. Крупные региональные и глобальные игроки, такие как BTR New Material Group, Shanshan Technology и Ganfeng Lithium, сосредоточены на разработке высокоемкостных, долговечных и экономически эффективных анодных решений для удовлетворения требований аккумуляторов следующего поколения.

- Мощная государственная поддержка посредством промышленной политики, инициатив по локализации производства батарей и целевых показателей в области чистой энергии прочно закрепляет за Китаем статус инновационного и экспортного центра анодных материалов нового поколения в Азиатско-Тихоокеанском регионе.

Анализ рынка анодных материалов нового поколения в Японии

Рынок анодных материалов нового поколения в Японии демонстрирует самый быстрый темп роста — 9,21%, чему способствует высокий спрос на высокоэффективные батареи, используемые в электромобилях, бытовой электронике и промышленных системах хранения энергии. Японские производители сосредоточены на кремний-углеродных композитах, титанате лития и передовых альтернативах графиту для повышения безопасности, скорости зарядки и плотности энергии. Постоянные инвестиции в высокоточное производство, инновации в материалах и сотрудничество между производителями батарей и научно-исследовательскими институтами укрепляют роль Японии в разработке высококачественных анодных материалов в Азиатско-Тихоокеанском регионе.

Анализ рынка анодных материалов нового поколения в Южной Корее

Рынок анодных материалов нового поколения в Южной Корее быстро расширяется, чему способствуют присутствие мировых лидеров в области аккумуляторных технологий и растущий экспорт аккумуляторов для электромобилей. Высокий спрос на анодные материалы на основе кремния и графена, а также кремния и углерода поддерживается достижениями в области технологий литий-ионных и твердотельных аккумуляторов с высокой плотностью энергии. Государственная поддержка научно-исследовательских и опытно-конструкторских работ, развитая производственная инфраструктура и тесная интеграция с автомобильными производителями ускоряют коммерциализацию решений для анодов нового поколения.

Анализ рынка анодных материалов нового поколения в Индии

Индия становится быстрорастущим рынком для анодных материалов нового поколения, чему способствуют расширение использования электромобилей, государственные инициативы по производству аккумуляторов и внедрение систем хранения возобновляемой энергии. Увеличение инвестиций в отечественное производство элементов питания, переработку полезных ископаемых и инфраструктуру хранения энергии стимулирует спрос на экономически эффективные и масштабируемые анодные материалы. Поддержка со стороны государства в рамках программ экологически чистого транспорта и энергетического перехода неуклонно позиционирует Индию как будущий центр производства и потребления передовых аккумуляторных материалов в Азиатско-Тихоокеанском регионе.

Какие компании занимают лидирующие позиции на рынке анодных материалов нового поколения?

Лидерами в индустрии анодных материалов следующего поколения являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Альтайрнано (США)

- LeydenJar Technologies BV (Нидерланды)

- Nexeon Ltd. (Великобритания)

- pH Matter LLC (США)

- Сила Нанотехнологии Инк. (США)

- Куберг (США)

- Шанхайская компания Шаньшань Технолоджи Лтд. (Китай)

- AMPIRUS TECHNOLOGIES (США)

- Калифорнийская литиевая батарея (США)

- Enovix (США)

- POSCO CHEMICAL (Южная Корея)

- Корпорация «Альбемарл» (США)

- Talga Group Ltd. (Австралия)

- Компания Tianqi Lithium Corporation (Китай)

- Цзянси Ganfeng Lithium Co., Ltd. (Китай)

- Компания OneD Battery Sciences (США)

- Корпорация JSR (Япония)

- SCT HK (Гонконг)

- Edgetech Industries LLC (США)

- Enevate Corporation (США)

Каковы последние тенденции на рынке анодных материалов нового поколения в Азиатско-Тихоокеанском регионе?

- В мае 2024 года в отрасли наблюдался рост внедрения технологий цифровизации и автоматизации, при этом поставщики специализированных химикатов для нефтедобычи разрабатывали решения с дистанционным мониторингом и управлением для оптимизации процессов обработки и повышения операционной эффективности, что подчеркивает переход сектора к более интеллектуальным и эффективным операциям на нефтепромыслах.

- В марте 2024 года на рынке специализированных химикатов для нефтедобывающей промышленности продолжилась консолидационная активность: ведущие игроки осуществляли слияния и поглощения для расширения ассортимента продукции и укрепления географического присутствия, что свидетельствует о всеобщей ориентации отрасли на масштаб, конкурентоспособность и долгосрочный рост.

- В октябре 2023 года компания Lubrizol Corporation объявила о новом дистрибьюторском соглашении с IMCD Group, ведущим дистрибьютором и разработчиком специализированных химикатов и ингредиентов в Азиатско-Тихоокеанском регионе, что укрепило рыночные позиции Lubrizol и возможности цепочки поставок.

- В июле 2022 года компания Solvay SA заявила, что обратится за консультацией в Bank of America для оценки потенциальной продажи своего бизнеса по производству химикатов для нефтедобывающей промышленности в рамках стратегического анализа, отражающего усилия по оптимизации операций и переориентации на основные направления роста.

- В марте 2022 года компания Halliburton открыла свой первый завод по производству специализированных химикатов для нефтедобывающей промышленности в Саудовской Аравии, чтобы поддержать разработку химических решений нового поколения и укрепить региональные производственные возможности, что ознаменовало значительное расширение присутствия компании в восточном полушарии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.