Asia Pacific Oil Refining Catalyst Market

Размер рынка в млрд долларов США

CAGR :

%

USD

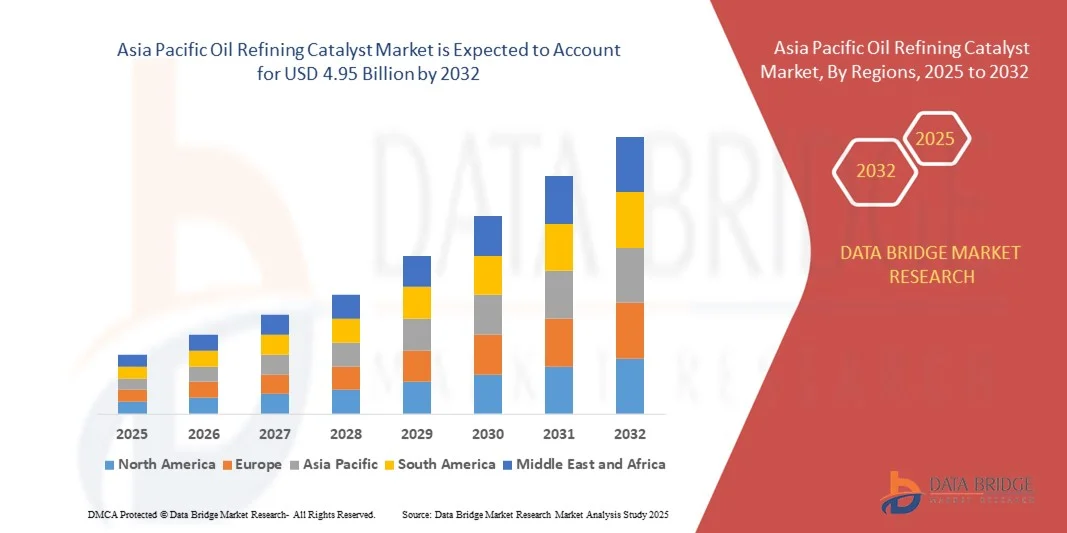

3.37 Billion

USD

4.95 Billion

2024

2032

USD

3.37 Billion

USD

4.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.37 Billion | |

| USD 4.95 Billion | |

| % | |

|

Сегментация рынка катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе по типу (гидроочистка, флюидизированный каталитический крекинг (FCC), флюидизированный каталитический крекинг остатков (RFCC), гидрокрекинг и другие), катализатору (цеолиты, металлы и химикаты ), каналу сбыта (прямые продажи/B2B, дистрибьюторы/сторонние дистрибьюторы/трейдеры, электронная коммерция и другие), применению (дизельное топливо, керосин, дистиллятная депарафинизация и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста рынка катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе?

- Объем рынка катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 3,37 млрд долларов США , а к 2032 году, как ожидается , он достигнет 4,95 млрд долларов США при среднегодовом темпе роста 4,9% в прогнозируемый период.

- Рост в первую очередь обусловлен растущей урбанизацией, изменением пищевых привычек и ростом осознания важности здоровья в странах с развивающейся экономикой, таких как Китай, Япония и Индия.

- Рост использования низкокалорийных подсластителей в продуктах питания и напитках, а также расширение их применения в фармацевтических препаратах и средствах личной гигиены еще больше стимулируют спрос на рынке.

Каковы основные выводы рынка катализаторов для нефтепереработки?

- Растущий спрос на продукты без сахара, растущая распространенность заболеваний, связанных с образом жизни, таких как диабет и ожирение, а также расширение исследований и разработок в области современных искусственных подсластителей являются ключевыми факторами, определяющими рост рынка.

- Однако ожидается, что проблемы со здоровьем, связанные с искусственными подсластителями, строгие нормативные стандарты и доступность натуральных заменителей, таких как стевия, создадут проблемы для расширения рынка в течение прогнозируемого периода.

- В 2024 году Китай доминировал на рынке катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 46,3%, что обусловлено высоким внутренним спросом на упаковку для напитков, продуктов питания и фармацевтической продукции.

- Прогнозируется, что рынок катализаторов для нефтепереработки в Индии будет расти самыми быстрыми темпами среднегодового темпа роста в 8,58%, что обусловлено ростом потребления напитков, продуктов питания и фармацевтической продукции в городах и сельской местности. Государственные стимулы для производства, переработки и устойчивого производства ускоряют внедрение этих технологий на рынок.

- Сегмент флюидизированного каталитического крекинга (FCC) доминировал на рынке в 2024 году, занимая долю рынка в 42,6%, что обусловлено его широким применением для преобразования тяжелых фракций сырой нефти в более легкие, высококачественные продукты, такие как бензин и олефины.

Область применения отчета и сегментация рынка катализаторов нефтепереработки

|

Атрибуты |

Ключевые данные о рынке катализаторов для нефтепереработки |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке катализаторов нефтепереработки?

Переход к устойчивым и высокопроизводительным катализаторам

- Ключевой тенденцией, определяющей рынок катализаторов для нефтепереработки, является переход к устойчивым, энергоэффективным и высокопроизводительным каталитическим технологиям, направленным на повышение эффективности переработки при минимизации выбросов углерода. Этот переход во многом обусловлен ужесточением экологических норм и глобальным переходом на более чистые виды топлива.

- Производители инвестируют в катализаторы нового поколения с улучшенной активностью, селективностью и способностью к регенерации для сокращения отходов и оптимизации выхода топлива.

- Кроме того, все большую популярность приобретают био- и наноструктурированные катализаторы, обеспечивающие повышенную стабильность и снижение зависимости от невозобновляемого сырья.

- Ярким примером является компания BASF SE (Германия), которая в 2024 году запустила свою каталитическую платформу FortiForm, предназначенную для увеличения производительности нефтеперерабатывающих заводов и снижения выбросов CO₂.

- Этот постоянный сдвиг в сторону устойчивого развития и эксплуатационной эффективности трансформирует ландшафт нефтепереработки, побуждая компании инвестировать в НИОКР для разработки катализаторов, которые отвечают как экономическим, так и экологическим целям.

Каковы основные движущие силы рынка катализаторов для нефтепереработки?

- Растущий спрос на более чистые виды топлива в сочетании со строгими нормами выбросов, установленными правительствами, служит важным драйвером развития рынка катализаторов для нефтепереработки. Катализаторы играют ключевую роль в производстве топлива с низким содержанием серы и повышении общей производительности нефтеперерабатывающих заводов.

- Например, в феврале 2024 года корпорация Exxon Mobil (США) расширила свои научно-исследовательские и опытно-конструкторские мощности по разработке катализаторов для нефтепереработки, чтобы ускорить разработку более эффективных катализаторов гидрообработки.

- Растущее потребление бензина, дизельного топлива и авиационного керосина в развивающихся странах, таких как Индия и Китай, еще больше увеличивает спрос.

- Кроме того, нефтеперерабатывающие заводы модернизируются в соответствии со стандартами Международной морской организации (ИМО) по содержанию серы в 2020 году, что привело к существенной модернизации катализаторов по всему миру.

- Эти разработки в совокупности способствуют технологическим инновациям, оптимизации нефтеперерабатывающих заводов и устойчивому производству топлива, тем самым продвигая вперед мировой рынок катализаторов для нефтепереработки.

Какой фактор препятствует росту рынка катализаторов нефтепереработки?

- Высокая стоимость разработки и регенерации катализаторов остаётся ключевым препятствием для расширения рынка. Сложные производственные процессы, колебания цен на сырье и необходимость специальной обработки редких металлов, таких как платина и палладий, приводят к высоким эксплуатационным расходам.

- Например, в 2024 году волатильность цен на металлы существенно повлияла на прибыльность Clariant (Швейцария) и других крупных производителей катализаторов.

- Кроме того, строгие правила утилизации отработанных катализаторов увеличивают эксплуатационные трудности и затраты на управление отходами для нефтеперерабатывающих заводов.

- Такие компании, как Albemarle Corporation (США) и Johnson Matthey (Великобритания), устраняют эти ограничения, разрабатывая перерабатываемые и реактивируемые каталитические решения для снижения затрат на жизненный цикл.

- Однако достижение оптимального баланса между производительностью катализатора, экономической эффективностью и соблюдением экологических норм по-прежнему остается серьезным препятствием, требующим постоянных инвестиций и инноваций в технологии катализаторов.

Как сегментирован рынок катализаторов нефтепереработки?

Рынок катализаторов для нефтепереработки сегментирован по типу, катализатору, каналу сбыта и применению.

- По типу

По типу рынок катализаторов для нефтепереработки сегментируется на следующие категории: гидроочистка, флюидизированный каталитический крекинг (FCC), флюидизированный каталитический крекинг остатков (RFCC), гидрокрекинг и другие. Сегмент флюидизированного каталитического крекинга (FCC) доминировал на рынке в 2024 году, занимая 42,6% рынка благодаря его широкому применению для преобразования тяжёлых фракций сырой нефти в более лёгкие, высокоценные продукты, такие как бензин и олефины. Катализаторы FCC повышают гибкость нефтепереработки и выход топлива, одновременно снижая эксплуатационные расходы, что делает их незаменимыми для крупных нефтеперерабатывающих заводов.

Ожидается, что сегмент гидрокрекинга будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено глобальным переходом на более чистые виды топлива и потребностью в производстве дизельного топлива со сверхнизким содержанием серы. Увеличение инвестиций в установки гидрокрекинга в Азиатско-Тихоокеанском регионе и на Ближнем Востоке дополнительно ускоряет траекторию роста этого сегмента.

- Катализатор

По типу катализатора рынок подразделяется на цеолиты, металлы и химикаты. Сегмент цеолитов занимал наибольшую долю рынка – 48,3% в 2024 году, – главным образом благодаря своей высокой селективности, термической стабильности и эффективности в реакциях каталитического крекинга и гидрокрекинга. Цеолиты широко используются на нефтеперерабатывающих заводах для повышения выхода топлива и удаления примесей, что делает их наиболее предпочтительным типом катализаторов во всем мире.

Ожидается, что сегмент металлургии будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено растущим спросом на катализаторы гидроочистки и гидрирования на основе активных металлов, таких как никель, кобальт и платина. Растущее внимание к энергоэффективным технологиям нефтепереработки и высокопроизводительной регенерации катализаторов еще больше усиливает внедрение металлических катализаторов.

- По каналу распространения

По каналам сбыта рынок катализаторов для нефтепереработки сегментируется на сегменты прямых продаж/B2B, дистрибьюторов/сторонних дистрибьюторов/трейдеров, электронной коммерции и других. Сегмент прямых продаж/B2B доминировал на рынке в 2024 году, заняв долю рынка в 56,4%, что обусловлено предпочтением нефтеперерабатывающих и нефтехимических компаний долгосрочным контрактам на поставку и индивидуальным решениям в области катализаторов непосредственно от производителей. Прямые партнёрства также обеспечивают техническую поддержку, мониторинг производительности и оптимизацию продукта.

Прогнозируется, что сегмент электронной коммерции будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать цифровая трансформация промышленных цепочек поставок. Онлайн-платформы всё чаще предлагают варианты закупки очищенных катализаторов, сокращая сроки поставок и расширяя доступ к небольшим нефтеперерабатывающим заводам и независимым операторам.

- По применению

В зависимости от сферы применения рынок сегментирован на следующие сегменты: дизельное топливо, керосин, дистиллятный депарафин и другие. Дизельное топливо лидировало на рынке в 2024 году с долей рынка 45,7%, что обусловлено растущим мировым спросом на чистое дизельное топливо и строгими нормами выбросов, требующими применения современных процессов каталитической очистки. Использование катализаторов в производстве дизельного топлива улучшает десульфурацию и повышает качество топлива, что делает их необходимыми для соблюдения экологических норм.

Ожидается, что сегмент депарафинизации дистиллятов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокоэффективные смазочные материалы и низкотемпературное топливо. Рост потребления высококачественных смазочных материалов в автомобильной и промышленной отраслях стимулирует внедрение специализированных катализаторов депарафинизации на нефтеперерабатывающих заводах по всему миру.

Какой регион занимает наибольшую долю рынка катализаторов для нефтепереработки?

- В 2024 году Китай доминировал на рынке катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 46,3%, что обусловлено высоким внутренним спросом на упаковку для напитков, продуктов питания и фармацевтической продукции.

- Развитая производственная инфраструктура страны, рентабельные производственные мощности и обилие сырья, такого как диоксид кремния и стеклобой, способствуют крупномасштабному производству катализаторов и стеклянной тары. Государственная политика, стимулирующая экологичное производство, инициативы по переработке и инвестиции в передовые технологии формования и очистки стекла, ещё больше укрепляет доминирующее положение на рынке.

- Растущая экспортная ориентация Китая на алкогольные напитки, средства личной гигиены и переработанные пищевые продукты в сочетании с ростом внутреннего потребления премиальной продукции укрепляет лидерские позиции страны на региональном рынке. В целом, статус стратегического производственного центра и научно-исследовательский потенциал Китая укрепляют его лидирующую роль в отрасли катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе.

Обзор рынка катализаторов для нефтепереработки в Индии

Прогнозируется, что рынок катализаторов для нефтепереработки в Индии будет расти самыми быстрыми темпами среднегодового темпа роста в 8,58%, что обусловлено ростом потребления напитков, продуктов питания и фармацевтической продукции в городских и сельских районах. Государственное стимулирование производства, переработки отходов и устойчивого производства ускоряет внедрение этих технологий на рынок. Растущее предпочтение высококачественных и экологичных катализаторов со стороны производителей напитков, косметики и продуктов питания стимулирует спрос во всех секторах. Рост экспорта переработанных пищевых продуктов, алкогольных и безалкогольных напитков, а также средств личной гигиены укрепляет позиции Индии на региональном рынке. Инвестиции в современные производственные мощности и усовершенствованные технологии катализаторов повышают конкурентоспособность Индии, делая её ключевым игроком на рынке катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе.

Обзор рынка катализаторов для нефтепереработки во Вьетнаме

Рынок катализаторов для нефтепереработки Вьетнама расширяется благодаря индустриализации и росту потребления бутилированных напитков, соусов и косметики. Страна получает выгоду от государственной поддержки устойчивого производства, торговых соглашений, стимулирующих экспорт, и сотрудничества с мировыми производителями упаковки и катализаторов. Рост городского населения и рост потребления премиальных напитков и продуктов питания стимулируют спрос на высококачественную, эстетически привлекательную продукцию. Достижения в области производства, переработки и переработки повышают эффективность производства. В совокупности эти факторы позиционируют Вьетнам как растущего игрока на рынке катализаторов для нефтепереработки Азиатско-Тихоокеанского региона.

Обзор рынка катализаторов для нефтепереработки в Индонезии

Рынок катализаторов для нефтепереработки в Индонезии демонстрирует устойчивый рост, чему способствует увеличение внутреннего потребления напитков, продуктов питания и фармацевтической продукции. Богатые запасы сырья в стране, включая кварцевый песок и стеклобой, способствуют локализации производства. Правительственные инициативы, направленные на развитие экологичного и устойчивого производства, стимулируют инвестиции в современные технологии нефтепереработки и производства стекла. Экспортно-ориентированные отрасли производства напитков и продуктов питания дополнительно стимулируют спрос на долговечные и высококачественные катализаторы и тару. Повышение осведомленности потребителей о качестве, безопасности и экологичности продукции также способствует её внедрению на рынок. Инвестиции в НИОКР в области функциональных каталитических продуктов и инновационных разработок повышают конкурентоспособность Индонезии, делая её важнейшим игроком на рынке Азиатско-Тихоокеанского региона.

Какие компании являются ведущими на рынке катализаторов для нефтепереработки?

В отрасли производства катализаторов для нефтепереработки лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Royal Dutch Shell plc (Великобритания)

- 3M (США)

- Доу (США)

- Корпорация Exxon Mobil (США)

- BASF SE (Германия)

- WR Grace & Co.-Conn (США)

- Anten Chemical Co., Ltd (Китай)

- Джонсон Мэтти (Великобритания)

- Clariant (Швейцария)

- Китайская нефтехимическая корпорация (Китай)

- Albemarle Corporation (США)

- Honeywell International Inc (США)

- Haldor Topsoe A/S (Дания)

- Arkema (Франция)

- Kuwait Catalyst Company (Кувейт)

- JGC C&C (Япония)

- Аксенс (Франция)

- Газпромнефть-Каталитические системы (Россия)

- UNICAT Catalyst Technologies, LLC (США)

- TAIYO KOKO Co., Ltd (Япония)

Каковы последние события на рынке катализаторов для нефтепереработки в Азиатско-Тихоокеанском регионе?

- В январе 2023 года корпорация Albemarle объявила о запуске Ketjen, дочерней компании, полностью принадлежащей компании, предлагающей индивидуальные, сложные каталитические решения для специализированной химической, нефтеперерабатывающей и нефтехимической промышленности, что укрепляет ее портфель и присутствие на мировом рынке.

- В феврале 2021 года дочерняя компания Bharat Petroleum Corporation Limited, Numaligarh Refinery Limited (NRL), назначила Axens поставщиком передовых технологий для бензинового блока своего проекта расширения НПЗ в Нумалигархе (NREP), направленного на увеличение мощности НПЗ на 9000 тыс. тонн в год и повышение эксплуатационной эффективности.

- В сентябре 2020 года компания Clariant объявила о строительстве нового завода по производству катализаторов в Китае, вложив значительные средства в укрепление своего местного присутствия и улучшение поддержки региональных клиентов, а также выпустив катализаторы CATOFIN для дегидрирования пропана, что позволит повысить производственные возможности и конкурентоспособность на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.