Asia Pacific Operating Room Equipment Supplies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.47 Billion

USD

5.22 Billion

2025

2033

USD

3.47 Billion

USD

5.22 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 5.22 Billion | |

| % | |

|

Сегментация рынка оборудования и расходных материалов для операционных в Азиатско-Тихоокеанском регионе по видам продукции (инструменты и принадлежности), областям применения (ортопедия и травматология, сердечно-сосудистая хирургия, гастроинтестинальная хирургия, нефрология, нейрохирургия, онкохирургия, общая хирургия и другие), оборудованию (наркозные аппараты, операционные столы, электрохирургические установки, многопараметрические мониторы пациента, хирургические устройства визуализации и операционные светильники), расходным материалам (хирургические инструменты, одноразовые материалы, принадлежности и другие), конечным пользователям (больницы, амбулаторные клиники и центры амбулаторной хирургии ) — тенденции отрасли и прогноз до 2033 года.

Размер рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

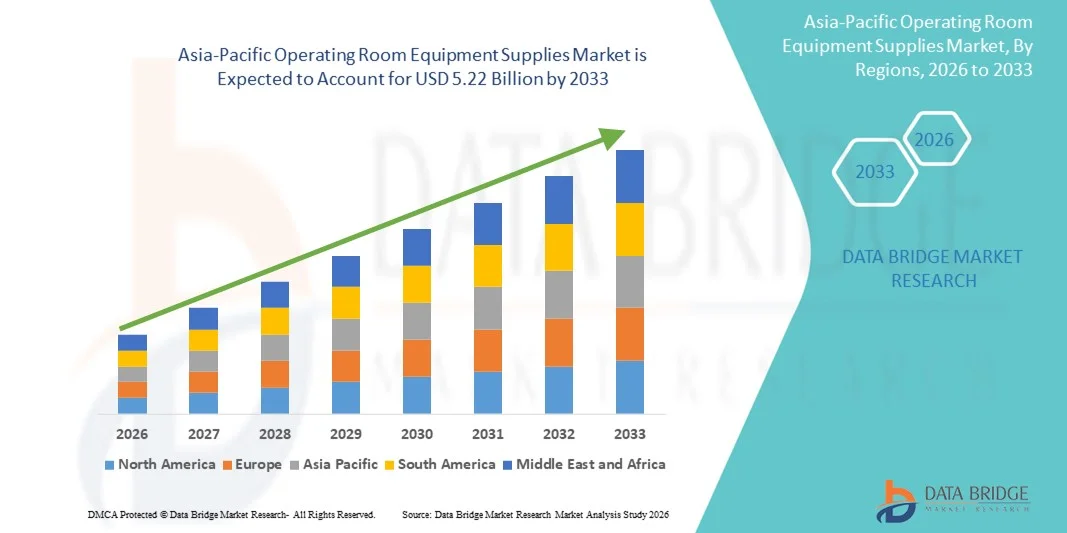

- Объем рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 3,47 млрд долларов США и, как ожидается, достигнет 5,22 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в больничной инфраструктуре и хирургических процедурах, что приводит к повышению автоматизации и эффективности операционных залов как в государственных, так и в частных медицинских учреждениях.

- Кроме того, растущий спрос на современное, стерильное и удобное в использовании хирургическое оборудование и инструменты стимулирует внедрение решений по снабжению операционных помещений, что значительно способствует росту отрасли.

Анализ рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

- Оборудование и расходные материалы для операционных, включая хирургические инструменты, диагностические приборы и вспомогательные системы, становятся все более важными компонентами современной инфраструктуры здравоохранения как в больницах, так и в хирургических центрах, поскольку они играют решающую роль в обеспечении безопасности пациентов, эффективности процедур и результатах хирургических вмешательств.

- Растущий спрос на оборудование и расходные материалы для операционных в первую очередь обусловлен увеличением числа хирургических операций, повышением осведомленности о передовых хирургических технологиях и усилением внимания к безопасности пациентов и эффективности работы больниц.

- Индия доминировала на рынке оборудования и расходных материалов для операционных, занимая наибольшую долю выручки в 39,2% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение современного хирургического оборудования и сильное присутствие ведущих производителей медицинского оборудования в больницах, хирургических центрах и специализированных клиниках.

- Ожидается, что Китай станет самым быстрорастущим регионом на рынке оборудования и расходных материалов для операционных в течение прогнозируемого периода, прогнозируемый среднегодовой темп роста составит 11,3% в период с 2026 по 2033 год. Это обусловлено расширением больничной инфраструктуры, увеличением числа хирургических операций, ростом инвестиций в здравоохранение и повышенным вниманием к безопасности пациентов.

- В 2025 году сегмент наркозных аппаратов занимал наибольшую долю рынка, составляющую 55,1% выручки, благодаря своей важнейшей роли в обеспечении безопасности пациентов во время хирургических операций.

Обзор отчета и сегментация рынка оборудования и расходных материалов для операционных.

|

Атрибуты |

Основные тенденции рынка оборудования и расходных материалов для операционных залов: |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

• Stryker (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

Расширение на развивающихся рынках и технологические достижения

- Внедрение технологически совершенного оборудования для операционных открывает производителям возможности для выхода на развивающиеся рынки, такие как Индия, Юго-Восточная Азия и Латинская Америка, где растущие расходы на здравоохранение и объемы хирургических операций стимулируют спрос.

- Например, в 2024 году несколько производителей представили модульные и портативные системы для операционных, разработанные для больниц с ограниченными ресурсами, что подчеркивает потенциал роста рынка в регионах с недостаточным уровнем медицинского обслуживания.

- Непрерывные инновации в области хирургических инструментов, энергоэффективного освещения, интеллектуальной стерилизации и эргономичного дизайна открывают перед компаниями возможности для дифференциации продукции и удовлетворения меняющихся клинических потребностей.

- Ожидается, что повышение осведомленности медицинских работников о безопасности пациентов, инфекционном контроле и эффективности хирургических операций приведет к устойчивому спросу на надежное и современное оборудование для операционных в течение прогнозируемого периода.

Динамика рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос обусловлен увеличением количества хирургических операций и инвестиций в здравоохранение.

- Увеличение числа хирургических вмешательств, включая малоинвазивные процедуры, в сочетании с ростом инвестиций в инфраструктуру здравоохранения является существенным фактором, определяющим растущий спрос на оборудование и расходные материалы для операционных.

- Например, в апреле 2025 года компания объявила о развитии системы безопасности для складов самообслуживания на основе Интернета вещей, планируя интегрировать самые современные датчики в систему запирания Passport. Ожидается, что подобные стратегии ведущих компаний будут способствовать росту отрасли поставок оборудования для операционных залов в прогнозируемый период.

- Больницы и хирургические центры все чаще уделяют внимание модернизации своих операционных залов с помощью современного оборудования, такого как хирургические столы, системы освещения, инструменты для стерилизации и наркозные аппараты, чтобы повысить эффективность, безопасность и улучшить результаты лечения пациентов.

- Правительственные инициативы и частное финансирование, направленные на создание современных хирургических учреждений в развивающихся регионах, способствуют дальнейшему внедрению высококачественного оборудования и расходных материалов для операционных.

- Растущее число амбулаторных хирургических центров и учреждений амбулаторной помощи также стимулирует спрос, поскольку этим учреждениям требуется надежное и экономически эффективное оборудование для операционных, позволяющее эффективно проводить различные процедуры.

Сдержанность/Вызов

Высокие первоначальные затраты и сложность технического обслуживания.

- Высокая первоначальная стоимость современного оборудования для операционных и связанные с этим затраты на техническое обслуживание представляют собой серьезную проблему для роста рынка, особенно для небольших и средних больниц в развивающихся странах.

- Например, громкие сообщения о неэффективности работы, вызванной сложной процедурой обращения с оборудованием, заставили некоторые медицинские учреждения отложить инвестиции в новые технологии для операционных.

- Для решения этих задач необходимы надежные программы обучения, графики профилактического обслуживания и сервисная поддержка, чтобы укрепить доверие и обеспечить надлежащее использование оборудования.

- Хотя цены на некоторые основные хирургические инструменты и расходные материалы постепенно снижаются, дорогостоящие хирургические устройства, такие как роботизированные инструменты или многофункциональные операционные столы, по-прежнему стоят дорого, что ограничивает их внедрение в медицинских учреждениях с ограниченным бюджетом.

- Кроме того, логистические проблемы, связанные с перебоями в цепочке поставок, стерилизацией оборудования и ограничениями по хранению, могут препятствовать широкому распространению расходных материалов для операционных, особенно в отдаленных или ресурсоемких районах.

Обзор рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, областям применения, оборудованию, материалам и конечным пользователям.

- По продукту

Рынок операционного оборудования и расходных материалов в Азиатско-Тихоокеанском регионе, исходя из типа продукции, сегментирован на инструменты и аксессуары. Сегмент инструментов занимал наибольшую долю рынка, составляющую 54,6% выручки в 2025 году, что обусловлено высоким спросом на высокоточные хирургические инструменты для различных процедур, включая ортопедические, сердечно-сосудистые и общие хирургические операции. Больницы и амбулаторные хирургические центры все чаще отдают предпочтение высококачественным инструментам за точность, безопасность и результаты лечения пациентов. Распространению способствуют растущие объемы хирургических операций и расширение больничной инфраструктуры в странах Азиатско-Тихоокеанского региона, таких как Китай, Индия и Япония. Технологические достижения в малоинвазивной и роботизированной хирургии стимулируют внедрение инструментов. Интеграция с протоколами стерилизации и рабочими процессами больниц повышает эффективность использования. Партнерство с производителями оригинального оборудования и стабильные поставки инструментов повышают эффективность закупок. Предпочтение хирургов к долговечным, надежным и эргономичным инструментам поддерживает доминирование сегмента. Наличие как многоразовых, так и модульных инструментов способствует их широкому распространению. Регуляторные разрешения и стандартизированные сертификаты качества обеспечивают соответствие клиническим требованиям. Программы обучения и семинары для хирургического персонала дополнительно способствуют распространению данной продукции. Усиление внимания к снижению числа хирургических осложнений и повышению эффективности укрепляет лидерство сегмента на рынке.

Ожидается, что сегмент аксессуаров продемонстрирует самый быстрый среднегодовой темп роста в 13,8% в период с 2026 по 2033 год, обусловленный растущим спросом на дополнительные продукты, повышающие точность и эффективность хирургических операций. Аксессуары, включая держатели, соединители, стерилизационные лотки и специализированные адаптеры, все чаще закупаются больницами и амбулаторными центрами для поддержки сложных хирургических вмешательств. Растущее внедрение малоинвазивных процедур и многопрофильных хирургических отделений стимулирует спрос на аксессуары. Технологические инновации, такие как интеллектуальная интеграция с хирургическими устройствами, еще больше способствуют росту. Развивающиеся рынки Азиатско-Тихоокеанского региона демонстрируют высокий потенциал роста благодаря быстрому расширению больниц. Широко используются одноразовые аксессуары для инфекционного контроля и обеспечения безопасности. Партнерство между производителями аксессуаров и компаниями-производителями медицинских устройств ускоряет дистрибуцию. Повышение осведомленности хирургического персонала об оптимизации оперативных процессов способствует внедрению. Настраиваемые и модульные конструкции аксессуаров привлекательны для многопрофильных больниц. Расширение частной медицинской инфраструктуры увеличивает потребность в современных аксессуарах.

- По приложениям

В зависимости от области применения рынок сегментирован на ортопедическую и травматологическую хирургию, сердечно-сосудистую хирургию, гастроинтестинальную хирургию, нефрологию, нейрохирургию, онкохирургию, общую хирургию и другие. Сегмент ортопедической и травматологической хирургии занимал наибольшую долю рынка, составляющую 49,3% выручки в 2025 году, что обусловлено ростом числа переломов, дегенеративных заболеваний костей и спортивных травм в Азиатско-Тихоокеанском регионе. Больницы отдают приоритет передовым инструментам и расходным материалам для обеспечения точности и улучшения восстановления пациентов. Рост численности пожилого населения и увеличение числа дорожно-транспортных происшествий способствуют увеличению объемов процедур. Технологические достижения, включая навигационную и роботизированную хирургию, усиливают внедрение. Большой объем плановых и экстренных ортопедических операций в таких странах, как Индия, Китай и Япония, стимулирует устойчивый спрос. Хирургические наборы и расходные материалы, выпускаемые производителями оригинального оборудования, обеспечивают стабильность поставок. Предпочтение хирургов малоинвазивным инструментам усиливает доминирование сегмента. Правительственные инициативы по улучшению инфраструктуры оказания травматологической помощи дополнительно способствуют росту. Инвестиции больниц в ортопедические отделения и программы обучения персонала стимулируют внедрение новых технологий. Сотрудничество между производителями медицинского оборудования и поставщиками медицинских услуг обеспечивает своевременное развертывание. Повышение осведомленности о результатах послеоперационного лечения укрепляет доверие к современному операционному оборудованию.

Ожидается, что сегмент сердечно-сосудистой хирургии продемонстрирует самый быстрый среднегодовой темп роста в 14,5% в период с 2026 по 2033 год, обусловленный ростом распространенности сердечных заболеваний и увеличением спроса на малоинвазивные кардиологические процедуры. Больницы и специализированные центры все чаще приобретают современное операционное оборудование и системы мониторинга. Технологические достижения в области роботизированной кардиохирургии и многопараметрического мониторинга пациентов способствуют внедрению. Программы обучения хирургов повышают эффективность использования высокоточных инструментов. Расширение кардиологических отделений в развивающихся странах Азиатско-Тихоокеанского региона стимулирует рост рынка. Потребность в одноразовых материалах и принадлежностях для кардиологических процедур дополнительно увеличивает выручку. Интеграция с цифровыми операционными повышает эффективность рабочего процесса. Партнерство с производителями специализированных кардиохирургических инструментов способствует внедрению. Государственные инициативы в области здравоохранения, направленные на профилактику сердечно-сосудистых заболеваний, стимулируют объемы процедур. Рост числа амбулаторных кардиологических процедур в специализированных центрах ускоряет внедрение.

- Оборудованием

В зависимости от типа оборудования рынок сегментирован на наркозные аппараты, операционные столы, электрохирургические установки, многопараметрические мониторы пациента, устройства для хирургической визуализации и операционные светильники. Сегмент наркозных аппаратов занимал наибольшую долю рынка (55,1%) в 2025 году благодаря своей критически важной роли в обеспечении безопасности пациентов во время операций. Больницы и амбулаторные центры отдают приоритет высококачественным системам анестезии для точного мониторинга, эффективной подачи газа и интеграции с системами мониторинга пациента. Рост числа операций и сложных процедур стимулирует внедрение. Технологические достижения, включая низкопоточную анестезию и автоматизированную вентиляцию, укрепляют доминирование сегмента. Сервисные контракты, поддерживаемые производителями оборудования, гарантируют надежность оборудования. Программы обучения для анестезиологов и персонала операционных способствуют внедрению. Быстрое расширение больниц в странах Азиатско-Тихоокеанского региона дополнительно стимулирует рост. Интеграция с многопараметрическими мониторами повышает безопасность пациентов. Нормативные стандарты для мониторинга анестезии стимулируют закупки оборудования. Предпочтение современным, компактным и эргономичным конструкциям укрепляет лидерство сегмента.

Ожидается, что сегмент электрохирургических аппаратов продемонстрирует самый быстрый среднегодовой темп роста в 13,9% в период с 2026 по 2033 год, обусловленный растущим спросом на малоинвазивные процедуры и высокоточные хирургические методы. Больницы и амбулаторные центры внедряют электрохирургические устройства для ускорения операций, уменьшения кровопотери и улучшения результатов лечения пациентов. Расширение частной медицинской инфраструктуры стимулирует рост рынка. Технологические достижения, включая биполярные и передовые энергетические устройства, способствуют их внедрению. Одноразовые электроды и аксессуары обеспечивают стабильный доход. Развивающиеся рынки Азиатско-Тихоокеанского региона демонстрируют высокий потенциал роста. Сотрудничество с производителями оригинального оборудования улучшает дистрибуцию и обслуживание продукции. Программы обучения и повышения осведомленности хирургов повышают эффективность использования устройств. Увеличение объемов хирургических операций и внедрение амбулаторных хирургических центров способствуют росту. Растущее внимание к снижению операционных осложнений укрепляет траекторию быстрого роста сегмента.

- Поставкам

В зависимости от поставок рынок сегментируется на хирургические инструменты, одноразовые материалы, аксессуары и прочее. На долю сегмента хирургических инструментов приходилась наибольшая доля выручки рынка – 53,6% в 2025 году, что обусловлено потребностью больниц в прецизионных инструментах для проведения большого количества операций. Инструменты для ортопедии, сердечно-сосудистой хирургии, нейрохирургии и онкохирургии пользуются постоянным спросом. Партнерство с производителями оригинального оборудования (OEM) обеспечивает качество и надежные поставки. Больницы и амбулаторные центры предпочитают многоразовые инструменты из-за экономической эффективности. Интеграция с протоколами стерилизации и технического обслуживания повышает эффективность использования. Технологические усовершенствования, такие как эргономичный дизайн и наборы инструментов для малоинвазивных операций, способствуют их внедрению. Программы обучения и семинары для хирургов способствуют постоянному использованию. Высокий объем хирургических операций в Азиатско-Тихоокеанском регионе, особенно в Индии, Китае и Японии, поддерживает спрос. Государственные программы здравоохранения, поддерживающие расширение хирургических мощностей, стимулируют закупки. Постоянный спрос на плановые и экстренные операции обеспечивает стабильность рынка.

Ожидается, что сегмент одноразовых материалов продемонстрирует самый быстрый среднегодовой темп роста в 14,2% в период с 2026 по 2033 год, чему способствуют правила инфекционного контроля, рост объемов хирургических операций и увеличение числа амбулаторных процедур. Больницы все чаще используют одноразовые простыни, перчатки, халаты и отсасывающие материалы. Новые клиники и амбулаторные центры внедряют одноразовые материалы для поддержания гигиенических стандартов. Технологические инновации в области одноразовых изделий повышают удобство использования и безопасность. Повышение осведомленности о внутрибольничных инфекциях способствует быстрому внедрению одноразовых материалов. Рост числа хирургических вмешательств в кардиохирургии, ортопедии и онкохирургии ускоряет спрос. Поддерживаемые производителями оборудования цепочки поставок обеспечивают доступность качественных одноразовых материалов. Государственные предписания и программы аккредитации способствуют их использованию. Портативность и удобство делают одноразовые материалы привлекательными для амбулаторных хирургических центров. Экономически эффективное производство и оптовые закупки дополнительно стимулируют рост.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, амбулаторные учреждения и центры амбулаторной хирургии. Сегмент больниц занимал наибольшую долю рынка по выручке в 57,2% в 2025 году, что обусловлено большим объемом хирургических процедур, наличием отделений интенсивной терапии и операционных, а также инвестициями в современное оборудование. Больницы отдают приоритет долговечным и многофункциональным инструментам, электрохирургическим аппаратам и системам мониторинга. Государственные программы здравоохранения, требования к аккредитации и расширение больниц способствуют внедрению. Программы обучения клинического персонала повышают эффективность использования. Больницы в развитых странах Азиатско-Тихоокеанского региона, таких как Япония, Австралия и Сингапур, лидируют по объему закупок. Сервисные контракты с производителями оригинального оборудования и регулярные закупки укрепляют доминирование на рынке. Повышение осведомленности о безопасности пациентов и результатах хирургических операций дополнительно способствует внедрению в больницах.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 14,6% в период с 2026 по 2033 год, чему способствует растущая тенденция к проведению амбулаторных операций, малоинвазивных процедур и экономически эффективному оказанию медицинской помощи. Эти центры все чаще используют компактное операционное оборудование, одноразовые расходные материалы и многопараметрические системы мониторинга. Расширение в городах второго и третьего уровня в Азиатско-Тихоокеанском регионе открывает возможности для роста. Программы обучения и партнерство с производителями оборудования повышают операционную эффективность. Интеграция с платформами цифрового здравоохранения и телемедицины улучшает мониторинг состояния пациентов. Рост числа операций с кратковременным пребыванием в стационаре и специализированных хирургических центров ускоряет внедрение новых технологий. Новые центры предпочитают передовые, но портативные устройства для оптимизации рабочего процесса. Непрерывные технологические инновации в инструментах и расходных материалах способствуют быстрому росту.

Региональный анализ рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

- Рынок оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 11,3% в течение прогнозируемого периода с 2026 по 2033 год.

- Это обусловлено расширением больничной инфраструктуры, ростом числа хирургических операций, увеличением инвестиций в здравоохранение и повышенным вниманием к безопасности пациентов.

- Кроме того, по мере того как Азиатско-Тихоокеанский регион становится производственным центром компонентов и систем для операционных, доступность этих решений распространяется на более широкий круг медицинских учреждений.

Анализ рынка оборудования и расходных материалов для операционных в Индии.

Рынок оборудования и расходных материалов для операционных в Индии доминировал на рынке, занимая наибольшую долю выручки в 39,2% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение современного хирургического оборудования и сильное присутствие ведущих производителей медицинских изделий в больницах, хирургических центрах и специализированных клиниках. Кроме того, спрос на технологически совершенные хирургические инструменты, устройства визуализации и анестезиологическое оборудование стимулирует рост рынка в больницах и специализированных хирургических центрах. Старение населения еще больше усиливает потребность в эффективных и безопасных решениях для операционных как в государственных, так и в частных медицинских учреждениях.

Анализ рынка оборудования и расходных материалов для операционных в Китае.

Ожидается, что рынок оборудования и расходных материалов для операционных в Китае станет самым быстрорастущим регионом в Азиатско-Тихоокеанском регионе, демонстрируя среднегодовой темп роста в 11,3% в период с 2026 по 2033 год. Этот рост обусловлен расширением больничной инфраструктуры, увеличением числа хирургических операций, ростом инвестиций в здравоохранение и повышенным вниманием к безопасности пациентов. Активные государственные инициативы по модернизации медицинских учреждений в сочетании с растущим присутствием отечественных и зарубежных производителей медицинского оборудования способствуют быстрому внедрению передового оборудования для операционных в Китае.

Доля рынка оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

В отрасли поставок оборудования для операционных залов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Stryker (США)

• Medtronic (Ирландия)

• Johnson & Johnson (США)

• GE Healthcare (США)

• Siemens Healthineers (Германия)

• Philips Healthcare (Нидерланды)

• B. Braun Melsungen AG (Германия)

• Hill-Rom (США)

• Olympus Corporation (Япония)

• Smith & Nephew (Великобритания)

• Drägerwerk AG & Co. KGaA (Германия)

• Baxter International Inc. (США)

• Zimmer Biomet Holdings, Inc. (США)

• Conmed Corporation (США)

• NuVasive, Inc. (США)

• Terumo Corporation (Япония)

• Edwards Lifesciences (США)

• Intuitive Surgical, Inc. (США)

• Masimo Corporation (США)

Последние тенденции на рынке оборудования и расходных материалов для операционных залов в Азиатско-Тихоокеанском регионе

- В июне 2023 года компания Getinge AB открыла в Сингапуре новый региональный сервисный и учебный центр для оказания технической поддержки больницам Юго-Восточной Азии в вопросах обслуживания, обучения персонала и дистанционной диагностики хирургических столов Maquet — тем самым укрепляя послепродажную поддержку и внедрение своей продукции в регионе.

- В январе 2024 года в отчетах по исследованию рынка Азиатско-Тихоокеанский регион был назван самым быстрорастущим сегментом мирового рынка оборудования для операционных, с высоким спросом на наркозные аппараты, эндоскопические устройства, инструменты визуализации и оборудование для мониторинга состояния пациентов — что отражает увеличение объемов хирургических операций и модернизацию больниц в таких странах, как Китай, Индия и Юго-Восточная Азия.

- В августе 2024 года корпорация Olympus объявила о стратегическом сотрудничестве с компанией Proximie с целью цифровизации рабочих процессов в операционных залах Азиатско-Тихоокеанского региона — с целью улучшения интеграции систем визуализации, удаленного взаимодействия и совместимости операционного оборудования в разных больницах.

- В мае 2025 года в масштабном отраслевом отчете прогнозировалось, что продолжающееся расширение инфраструктуры здравоохранения, рост объемов хирургических операций и увеличение инвестиций со стороны частных и государственных больниц обеспечат устойчивый рост рынка операционного оборудования в Азиатско-Тихоокеанском регионе, особенно в сегменте хирургических столов, осветительных приборов, наркозных аппаратов и систем мониторинга состояния пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.