Asia Pacific Orthopedic Implants Including Dental Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

Сегментация рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе, по видам продукции (реконструктивные эндопротезы суставов, спинальные имплантаты, средства для лечения травм и черепно-челюстно-лицевой хирургии, дентальные имплантаты и ортобиологические изделия), типу устройства (устройства внутренней и внешней фиксации), биоматериалу (металлическим, полимерным, керамическим , природным и другим биоматериалам), процедурам (открытой хирургии и малоинвазивной хирургии ), конечным пользователям (больницам, амбулаторным отделениям, специализированным клиникам, ортопедическим центрам и другим) — тенденции отрасли и прогноз до 2032 года

Размер рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

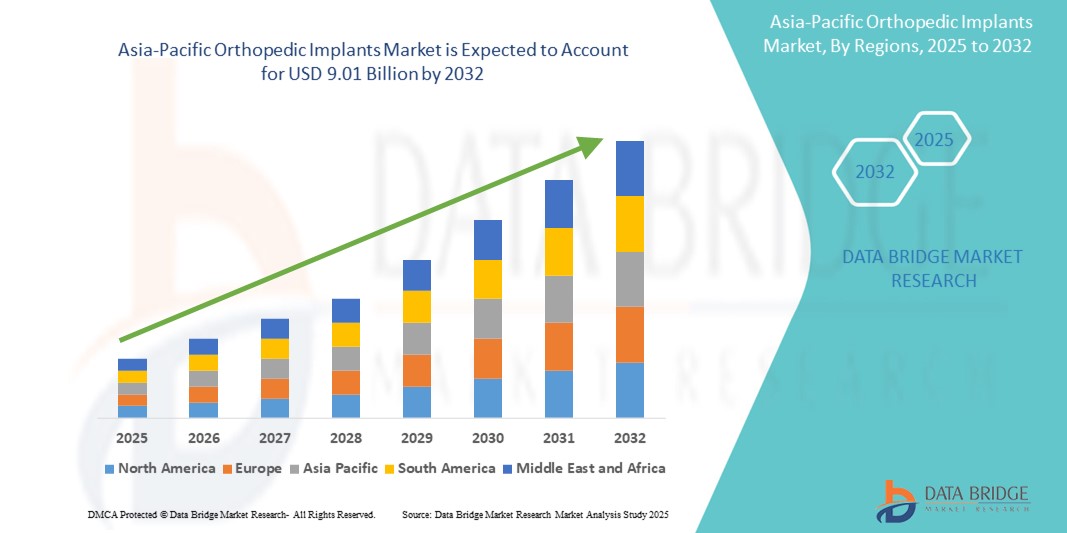

- Объем рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе оценивался в 5,52 млрд долларов США в 2024 году и, как ожидается, достигнет 9,01 млрд долларов США к 2032 году при среднегодовом темпе роста 6,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью ортопедических заболеваний и быстрым старением населения в Азиатско-Тихоокеанском регионе, что обуславливает спрос на передовые ортопедические имплантаты как для хирургического, так и для консервативного лечения. Кроме того, развитию рынка способствуют улучшение инфраструктуры здравоохранения и повышение осведомленности о процедурах эндопротезирования суставов.

- Более того, растущий потребительский спрос на малоинвазивные, долговечные и технологически передовые имплантационные решения делает ортопедические имплантаты важнейшим компонентом современной медицины, связанной с заболеваниями опорно-двигательного аппарата. Эти факторы ускоряют внедрение ортопедических имплантатов в больницах и специализированных клиниках, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

- Ортопедические имплантаты, предназначенные для замены или поддержки поврежденных костей и суставов, становятся необходимыми в Азиатско-Тихоокеанском регионе из-за растущей распространенности заболеваний опорно-двигательного аппарата, старения населения и увеличения числа ортопедических операций как в городских, так и в сельских районах.

- Спрос на рынке обусловлен в первую очередь ростом заболеваемости остеоартритом и остеопорозом, увеличением численности пожилого населения и повышением осведомленности пациентов и поставщиков медицинских услуг о передовых вариантах ортопедического лечения.

- Китай доминировал на рынке ортопедических имплантатов Азиатско-Тихоокеанского региона с долей рынка в 35% в 2024 году, что обусловлено быстрым старением населения, ускоренной урбанизацией, улучшением доступа к услугам здравоохранения и мощными внутренними производственными возможностями, поддерживающими растущий спрос на реконструктивные замены суставов и травматологические имплантаты.

- Прогнозируется, что в Индии будет наблюдаться самый быстрый среднегодовой темп роста на уровне 17,6% в период с 2025 по 2032 год на рынке ортопедических имплантатов в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа заболеваний суставов, увеличением числа ортопедических операций и сильным акцентом правительства на цифровое здравоохранение в рамках таких программ, как Ayushman Bharat Digital Mission.

- Сегмент устройств внутренней фиксации доминировал на рынке ортопедических имплантатов Азиатско-Тихоокеанского региона с долей рынка в 64,2% в 2024 году, что обусловлено их высокой степенью использования при травматологических и реконструктивных операциях из-за их эффективности в стабилизации сломанных костей.

Область применения отчета и сегментация рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке ортопедических имплантатов в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

« Технологические достижения, стимулирующие инновации в области ортопедических имплантатов »

- Значимой и стремительно развивающейся тенденцией на рынке ортопедических имплантатов в Азиатско-Тихоокеанском регионе является внедрение передовых технологий, таких как робототехника, компьютерные хирургические системы и 3D-печать. Эти инновации значительно повышают точность хирургических операций, индивидуализацию имплантатов и общие результаты лечения пациентов.

- Например, роботизированные системы позволяют хирургам проводить операции по замене суставов с повышенной точностью, снижая риск осложнений и увеличивая срок службы имплантатов. Аналогичным образом, внедрение инструментов с компьютерной навигацией обеспечивает более точное совмещение и позиционирование во время ортопедических вмешательств.

- Использование технологий 3D-печати в ортопедических имплантатах также растёт, позволяя производителям создавать имплантаты, адаптированные под индивидуальные анатомические особенности пациента. Такая индивидуализация повышает совместимость, сокращает время восстановления и повышает удовлетворенность пациентов.

- Эти технологии дополнительно поддерживают малоинвазивные хирургические подходы, которые набирают популярность в регионе из-за уменьшения послеоперационной боли, более быстрого восстановления и более короткого пребывания в больнице.

- Тенденция к более интеллектуальным, ориентированным на пациента решениям меняет ожидания в области ортопедической помощи. В результате компании всё больше инвестируют в исследования и разработки для создания ортопедических имплантатов нового поколения, которые не только долговечны и биосовместимы, но и оптимизируют хирургические процессы и улучшают клинические результаты.

- Спрос на технологически передовые ортопедические имплантаты стремительно растет как в городских, так и в сельских медицинских учреждениях Азиатско-Тихоокеанского региона, чему способствуют растущие инвестиции в здравоохранение, старение населения и расширение доступа к специализированным ортопедическим процедурам.

Динамика рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

Водитель

«Растущая потребность в услугах из-за роста числа ортопедических заболеваний и старения населения»

- Растущая распространённость заболеваний опорно-двигательного аппарата в сочетании с быстрым старением населения в Азиатско-Тихоокеанском регионе значительно увеличивает спрос на ортопедические имплантаты. Такие заболевания, как остеоартрит, ревматоидный артрит и травмы, становятся всё более распространёнными, что требует замены суставов и других ортопедических вмешательств.

- Например, в марте 2024 года компания Zimmer Biomet расширила своё присутствие в Азиатско-Тихоокеанском регионе, выпустив новые решения для роботизированного эндопротезирования коленного сустава, адаптированные к региональным ортопедическим потребностям. Ожидается, что такие стратегические достижения ведущих игроков отрасли будут способствовать росту рынка ортопедических имплантатов в ближайшие годы.

- Благодаря повышению осведомленности о медицинских услугах и улучшению доступа к хирургической помощи, всё больше пациентов ищут эффективные решения для восстановления подвижности и уменьшения боли. Ортопедические имплантаты, включая эндопротезы суставов, спинальные имплантаты и травматологические устройства, обеспечивают надёжные и долгосрочные результаты, что делает их предпочтительным вариантом лечения.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, расширение частных больничных сетей и государственные программы медицинского страхования повышают доступность и доступность ортопедических услуг. В развивающихся странах, таких как Индия и Вьетнам, также наблюдается рост медицинского туризма, что повышает спрос на передовые ортопедические услуги.

- Технологические достижения, такие как малоинвазивные хирургические методы, 3D-печать имплантатов, специфичных для пациента, и использование биологически совместимых материалов, повышают точность хирургических операций и ускоряют выздоровление пациентов, еще больше ускоряя внедрение как в городских, так и в пригородных медицинских учреждениях.

Сдержанность/Вызов

« Высокие затраты на процедуры и неравномерный доступ к передовой медицинской помощи »

- Относительно высокая стоимость ортопедических имплантатов остаётся серьёзным препятствием для их внедрения, особенно в малообеспеченных и сельских районах Азиатско-Тихоокеанского региона. Замена суставов и операции на позвоночнике могут быть чрезмерно дорогими без комплексного страхового покрытия или государственных субсидий.

- Например, во многих развивающихся странах Юго-Восточной Азии доступ к специализированной ортопедической помощи сосредоточен в крупных мегаполисах, в результате чего сельское население остается недостаточно охваченным и зависит от базовых или традиционных методов лечения.

- Более того, имплантационные операции требуют развитой хирургической инфраструктуры, обученных специалистов-ортопедов и услуг послеоперационной реабилитации, все из которых могут быть ограничены или неравномерно распределены в нескольких странах региона.

- Кроме того, опасения по поводу долговечности имплантатов, возможности повторных операций и недостаточная осведомленность пациентов о доступных вариантах могут препятствовать росту рынка в менее развитых регионах.

- Преодоление этих проблем посредством государственно-частного партнерства, более широкого страхового покрытия, программ обучения хирургов и разработки экономически эффективных альтернатив имплантатам будет иметь решающее значение для расширения доступа и обеспечения устойчивого роста на рынке ортопедических имплантатов в Азиатско-Тихоокеанском регионе.

Рынок ортопедических имплантатов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по признаку продукта, типа устройства, биоматериала, процедуры и конечного пользователя.

- По продукту

По видам продукции рынок ортопедических имплантатов Азиатско-Тихоокеанского региона сегментируется на реконструктивное эндопротезирование суставов, спинальные имплантаты, травматологические и краниомаксиллофациальные имплантаты, дентальные имплантаты и ортобиологические изделия. Сегмент реконструктивного эндопротезирования суставов доминировал на рынке, достигнув наибольшей доли выручки в 38,6% в 2024 году. Это обусловлено растущим спросом на эндопротезирование тазобедренного и коленного суставов, особенно среди пожилых людей в таких странах, как Япония и Китай. Этот сегмент выигрывает от технологических достижений и повышения доступности медицинской помощи.

Ожидается, что сегмент спинальных имплантатов продемонстрирует самые высокие темпы роста в 8,7% CAGR в период с 2025 по 2032 год в связи с ростом распространенности заболеваний позвоночника и растущим внедрением малоинвазивных спинальных процедур.

- По типу устройства

По типу устройства рынок ортопедических имплантатов Азиатско-Тихоокеанского региона сегментируется на устройства внутренней и внешней фиксации. Сегмент устройств внутренней фиксации занял наибольшую долю рынка – 64,2% – в 2024 году, что обусловлено их высокой эффективностью в травматологии и реконструктивной хирургии благодаря их эффективности в стабилизации переломов.

Ожидается, что сегмент устройств внешней фиксации будет расти среднегодовыми темпами на 7,9% в период с 2025 по 2032 год, что обусловлено расширением их применения при лечении сложных переломов и временной стабилизации открытых или инфицированных переломов.

- По биоматериалу

По типу биоматериала рынок ортопедических имплантатов в Азиатско-Тихоокеанском регионе сегментируется на металлические, полимерные, керамические, натуральные и другие биоматериалы. Сегмент металлических биоматериалов доминировал на рынке с долей выручки 52,4% в 2024 году, что объясняется их высокой прочностью и длительным применением в имплантатах, несущих нагрузку, таких как протезы тазобедренного и коленного суставов.

Ожидается, что сегмент полимерных биоматериалов продемонстрирует самые высокие темпы роста — среднегодовой темп роста в 9,3% в период с 2025 по 2032 год, что обусловлено их биосовместимостью, гибкостью и применением в рассасывающихся винтах и фиксации мягких тканей.

- По процедуре

По принципу проведения процедуры рынок ортопедических имплантатов Азиатско-Тихоокеанского региона сегментируется на сегменты открытой хирургии и малоинвазивной хирургии (МИХ). Наибольшая доля рынка в 2024 году пришлась на сегмент открытой хирургии – 61,8%, что обусловлено его широким применением при травматологических и обширных реконструктивных операциях, где требуется полный доступ.

Ожидается, что сегмент малоинвазивной хирургии (МИХ) будет демонстрировать самые быстрые темпы среднегодового темпа роста на уровне 9,1% в период с 2025 по 2032 год, что будет обусловлено желанием пациентов сократить время восстановления, сократить сроки пребывания в больнице и снизить хирургические риски.

- Конечным пользователем

По типу конечного потребителя рынок ортопедических имплантатов в Азиатско-Тихоокеанском регионе сегментируется на больницы, амбулаторные центры, специализированные клиники, ортопедические центры и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент больниц – 48,3%, что обусловлено наличием комплексных хирургических центров, квалифицированных специалистов-ортопедов и большим количеством пациентов.

Прогнозируется, что сегмент ортопедических центров продемонстрирует самые быстрые темпы среднегодового темпа роста на уровне 8,9% в период с 2025 по 2032 год, что будет обусловлено ростом спроса на специализированную амбулаторную помощь, увеличением числа отдельных ортопедических клиник и переходом к амбулаторным хирургическим моделям.

Региональный анализ рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на рынке ортопедических имплантатов с наибольшей долей выручки в 40,01% в 2024 году, что обусловлено растущей распространенностью ортопедических заболеваний, быстрым старением населения и увеличением инвестиций в инфраструктуру здравоохранения в регионе.

- В таких странах, как Китай, Индия и Япония, наблюдается всплеск ортопедических процедур из-за роста спортивных травм, дорожно-транспортных происшествий и дегенеративных заболеваний суставов, что вносит значительный вклад в расширение регионального рынка.

- Более того, благоприятные правительственные инициативы, растущая осведомленность о раннем вмешательстве и растущий спрос на современные имплантаты и малоинвазивные процедуры укрепляют позиции Азиатско-Тихоокеанского региона как ключевого центра роста в области ортопедических имплантатов.

Обзор рынка ортопедических имплантатов в Китае и Азиатско-Тихоокеанском регионе

Китайский рынок ортопедических имплантатов занимал самую большую долю рынка (35%) на рынке ортопедических имплантатов Азиатско-Тихоокеанского региона в 2024 году, чему способствовали быстрое старение населения, урбанизация и расширение доступа к медицинским услугам. Мощные производственные мощности страны и растущий спрос на реконструктивные и травматологические имплантаты способствовали значительному росту. Государственная поддержка посредством реформ здравоохранения и программ цифрового здравоохранения также способствует более быстрому проникновению на рынок, особенно в городах второго и третьего уровней.

Обзор рынка ортопедических имплантатов в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок ортопедических имплантатов в Индии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 17,6% в период с 2025 по 2032 год. Это обусловлено ростом числа заболеваний суставов, увеличением числа ортопедических операций и активным вниманием правительства к цифровому здравоохранению в рамках таких программ, как «Цифровая миссия Аюшман Бхарат». Стартапы и местные производители, предлагающие экономичные имплантаты, а также растущее число частных больниц и ортопедических клиник способствуют переходу от традиционных к технологически передовым имплантатам.

Обзор рынка ортопедических имплантатов в Японии и Азиатско-Тихоокеанском регионе

Рынок ортопедических имплантатов в Японии развивается как зрелый, но инновационный рынок, поддерживаемый высокотехнологичной системой здравоохранения и одним из старейших жителей мира. В стране наблюдается высокий спрос на спинальные имплантаты, эндопротезы тазобедренного и коленного суставов, а также биосовместимые материалы для имплантатов. Технологические инновации, прецизионная хирургическая робототехника и система возмещения расходов.

Доля рынка ортопедических имплантатов в Азиатско-Тихоокеанском регионе

Рынок ортопедических имплантатов в Азиатско-Тихоокеанском регионе в первую очередь представлен хорошо зарекомендовавшими себя компаниями, среди которых:

- Zimmer Biomet (США)

- Smith + Nephew (Великобритания)

- Medtronic (Ирландия)

- Страйкер (США)

- Б. Браун СЕ (Германия)

- NuVasive, Inc. (США)

- DJO, LLC (США)

- Институт Штрауманн АГ (Швейцария)

- OSSTEM IMPLANT CO., LTD. (Южная Корея)

- Narang Medical Limited (США)

- Globus Medical (США)

- Arthrex, Inc. (США)

- Корпорация CONMED (США)

- Integra LifeSciences Corporation (США)

- RTI Surgical (США)

- WL Gore & Associates, Inc. (США)

- Corin Group (Великобритания)

- Johnson & Johnson Services, Inc. (США)

Последние события на рынке ортопедических имплантатов в Азиатско-Тихоокеанском регионе

- В ноябре 2022 года компании Equinix, Inc. и VMware, Inc. расширили своё партнёрство, представив VMware Cloud на базе Equinix Metal. Это сотрудничество повышает производительность, безопасность и экономическую эффективность корпоративных приложений благодаря распределённым облачным сервисам, что потенциально благоприятно сказывается на рынке ортопедических имплантатов, обеспечивая надёжную и безопасную цифровую инфраструктуру для медицинских приложений.

- В сентябре 2022 года компания Arm Ltd. запустит Neoverse V2, отвечающий растущим потребностям в данных, что потенциально может принести пользу рынку ортопедических имплантатов. Это технологическое новшество в области чипов поддерживает центры обработки данных, обслуживающие потребности здравоохранения, и соответствует растущим технологическим требованиям ортопедических хирургических вмешательств и методов лечения.

- В марте 2022 года совместная работа Elea Digital и Vertiv в Бразилии в сфере услуг периферийных центров обработки данных обеспечит эффективное управление критически важной инфраструктурой. Это партнерство может способствовать развитию рынка ортопедических имплантатов за счет улучшения общей инфраструктуры обработки медицинских данных и обеспечения бесперебойного доступа к информации о пациентах для ортопедических процедур.

- В сентябре 2020 года запуск компанией Smith & Nephew plc системы REDAPT для ревизионного тотального эндопротезирования тазобедренного сустава (rTHA) в Китае привёл к росту продаж, что потенциально положительно повлияло на рынок ортопедических имплантатов. Стратегическое расширение и реакция рынка подчёркивают спрос на инновационные решения для эндопротезирования тазобедренного сустава в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.