Asia Pacific Plasma Fractionation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.72 Billion

USD

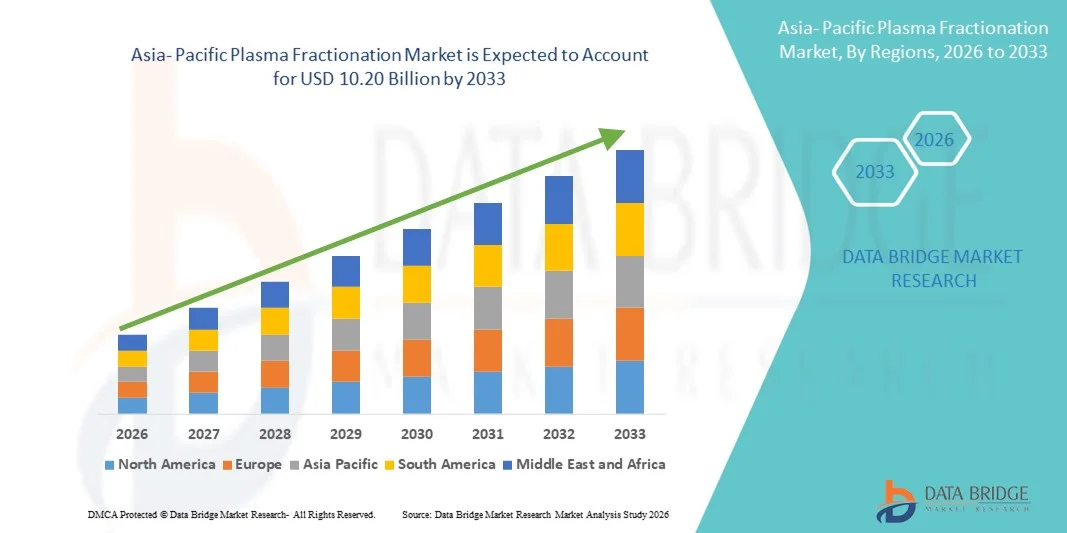

10.20 Billion

2025

2033

USD

5.72 Billion

USD

10.20 Billion

2025

2033

| 2026 –2033 | |

| USD 5.72 Billion | |

| USD 10.20 Billion | |

| % | |

|

Сегментация рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе по типу продукции (иммуноглобулины, концентраты факторов свертывания крови, альбумин, ингибиторы протеаз и другие продукты), применению (неврология, иммунология, гематология, интенсивная терапия, пульмонология, гематоонкология, ревматология и другие), технологии обработки (ионообменная хроматография, аффинная хроматография, криоконсервация, ультрафильтрация и микрофильтрация), способу (современное фракционирование плазмы и традиционное фракционирование плазмы), конечным пользователям (больницы и клиники, клинические исследовательские лаборатории, академические учреждения и другие), каналам сбыта (прямые тендеры, дистрибуция через третьих лиц и другие) - тенденции отрасли и прогноз до 2033 года.

Размер рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

- Объем рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 5,72 млрд долларов США и, как ожидается, достигнет 10,20 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на плазменные препараты, достижениями в технологиях фракционирования плазмы и расширением инфраструктуры здравоохранения в развивающихся регионах.

- Кроме того, растущая распространенность хронических и редких заболеваний, таких как иммунодефицитные расстройства, гемофилия и неврологические заболевания, приводит к увеличению потребления продуктов, полученных из плазмы, что значительно стимулирует рост рынка фракционирования плазмы.

Анализ рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

- Фракционирование плазмы — это важнейший процесс, используемый для отделения и очистки терапевтических белков из плазмы человека, включая иммуноглобулины, факторы свертывания крови и альбумин, которые необходимы для лечения различных хронических и редких заболеваний.

- Растущий спрос на препараты, полученные из плазмы, в сочетании с постоянным технологическим прогрессом в методах фракционирования и расширением инициатив по донорству плазмы, стимулирует значительный рост рынка фракционирования плазмы.

- Китай доминировал на рынке фракционирования плазмы, занимая наибольшую долю выручки в 39,4% в 2025 году. Этому способствовали мощная государственная поддержка сбора плазмы, быстрое расширение отечественного биофармацевтического производства, хорошо развитая инфраструктура фракционирования плазмы, растущие инициативы по самообеспечению и широкое внедрение методов лечения на основе плазмы в больницах и специализированных медицинских центрах.

- Ожидается, что в прогнозируемый период Индия станет самым быстрорастущим регионом на рынке фракционирования плазмы, демонстрируя среднегодовой темп роста в 23,8%. Это обусловлено ростом расходов на здравоохранение, расширением инфраструктуры для донорства и сбора плазмы, увеличением распространенности иммунологических и гематологических заболеваний, растущим спросом на иммуноглобулины и альбумин, увеличением инвестиций в исследования и разработки в области биофармацевтики, а также поддержкой со стороны правительства в укреплении отечественного производства биопрепаратов.

- В 2025 году сегмент современной плазменной фракционирования занимал наибольшую долю рынка, составляющую 61,4% выручки, благодаря своей превосходной эффективности, более высокому выходу продукции и улучшенным стандартам безопасности.

Обзор отчета и сегментация рынка фракционирования плазмы

|

Атрибуты |

Фракционирование плазмы: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

Растущий спрос на иммуноглобулины и препараты на основе плазмы крови

- Одной из основных и быстро развивающихся тенденций на мировом рынке фракционирования плазмы является растущий спрос на иммуноглобулины (IgG) и другие препараты, полученные из плазмы, обусловленный увеличением распространенности иммунных расстройств, хронических заболеваний и повышением осведомленности о вариантах лечения на основе плазмы во всем мире.

- Например, в 2023 году глобальный дефицит иммуноглобулиновых препаратов и растущее число клинических показаний побудили крупных производителей плазмы, таких как Grifols, CSL Behring и Takeda, расширить свои мощности по сбору плазмы и производственные мощности для удовлетворения мирового спроса.

- Фракционирование плазмы все чаще используется для производства жизненно важных терапевтических препаратов, таких как внутривенный иммуноглобулин (ВВИГ), альбумин, факторы свертывания крови и другие производные плазмы. По мере расширения систем здравоохранения и принятия все большим числом стран политики возмещения расходов на лечение редких заболеваний, ожидается значительный рост спроса на препараты, полученные из плазмы.

- Растущий спрос также обусловлен увеличением числа одобренных новых показаний, расширением доступа к лечению в развивающихся регионах и ростом числа пациентов с аутоиммунными заболеваниями, что в совокупности способствует долгосрочному расширению рынка.

- Эта тенденция меняет ландшафт фракционирования плазмы, вынуждая компании вкладывать значительные средства в сети сбора плазмы, передовые технологии фракционирования и соблюдение нормативных требований для обеспечения непрерывности поставок и безопасности продукции.

- В результате крупные компании, занимающиеся плазмотерапией, инвестируют в новые центры плазмотерапии и расширение производства, особенно в Северной Америке и Европе, чтобы удовлетворить растущий мировой спрос на препараты, полученные из плазмы.

Динамика рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

Водитель

Растущая потребность в терапии с использованием препаратов, полученных из плазмы, и расширение показаний к применению.

- Мировой рынок фракционирования плазмы стимулируется растущим спросом на препараты, полученные из плазмы, включая внутривенный иммуноглобулин (IVIG), альбумин и факторы свертывания крови, используемые для лечения таких заболеваний, как иммунодефициты, гемофилия и аутоиммунные расстройства.

- Например, в 2022 году такие крупные компании, как CSL Behring и Grifols, объявили о расширении своих операций по сбору и производству плазмы для удовлетворения растущего спроса на иммуноглобулины и другие препараты на основе плазмы.

- Растущая распространенность хронических и иммунозависимых заболеваний, а также повышение осведомленности о них и улучшение диагностики, стимулируют спрос на препараты, полученные из плазмы крови, во всем мире.

- Кроме того, растущая доступность возмещения затрат на лечение редких заболеваний в развивающихся странах еще больше стимулирует рост рынка.

- Благодаря непрерывным исследованиям и разработкам, а также одобрению новых показаний к применению, фракционирование плазмы остается важнейшей областью здравоохранения, удовлетворяя растущую потребность в биологических препаратах во всем мире.

Сдержанность/Вызов

Ограничения в поставках плазмы и строгие требования нормативных актов.

- Ключевой проблемой для мирового рынка фракционирования плазмы является ограниченное предложение плазмы, что создает существенное препятствие для производства терапевтических препаратов на основе плазмы, таких как иммуноглобулины, альбумин и факторы свертывания крови.

- Например, в 2021–2022 годах несколько компаний, занимающихся фракционированием плазмы, включая Grifols и CSL Behring, сообщили о нехватке плазмы для сбора после сбоев, вызванных пандемией COVID-19. Снижение явки доноров и временное закрытие центров сбора плазмы в Северной Америке и Европе привели к ограничениям поставок и задержке доступности иммуноглобулиновых препаратов в ряде стран.

- Сбор плазмы в значительной степени зависит от добровольного участия доноров, и любые сбои, вызванные кризисами в области общественного здравоохранения, изменениями в законодательстве или ограничениями на право донорства, могут напрямую повлиять на доступность плазмы и непрерывность ее производства.

- Кроме того, строгие нормативные требования, регулирующие сбор, анализ, хранение и фракционирование плазмы, различаются в зависимости от региона, что увеличивает сложность операций и затраты на соблюдение нормативных требований для производителей.

- Процесс фракционирования плазмы также сопряжен с высокими капиталовложениями, логистикой холодовой цепи, сложными испытаниями на безопасность и длительными производственными циклами, что ограничивает быстрое масштабирование и создает проблемы для новых участников рынка.

- Преодоление этих ограничений требует постоянных инвестиций в расширение сетей сбора плазмы, улучшение программ удержания доноров, повышение эффективности производства и строгое соблюдение нормативных требований для обеспечения безопасности продукции и стабильности поставок.

Обзор рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, применению, технологии обработки, способу производства, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукта рынок фракционирования плазмы сегментируется на иммуноглобулины, концентраты факторов свертывания крови, альбумин, ингибиторы протеаз и другие продукты. Сегмент иммуноглобулинов занимал наибольшую долю рынка (42,6%) в 2025 году, что обусловлено его широким применением в лечении первичных и вторичных иммунодефицитных заболеваний, аутоиммунных заболеваний и неврологических состояний, таких как Хроническая воспалительная демиелинизирующая полинейропатия (ХВДП) и синдром Гийена-Барре. Растущая глобальная распространенность иммунозависимых и хронических воспалительных заболеваний продолжает стимулировать спрос. Иммуноглобулины часто назначаются в качестве длительной или пожизненной терапии, что обеспечивает их постоянное потребление. Повышение осведомленности и ранняя диагностика иммунных расстройств дополнительно способствуют росту сегмента. Благоприятное покрытие расходов в развитых регионах способствует внедрению. Технологические достижения, улучшающие чистоту и безопасность продукта, также повышают предпочтение врачей. Расширение показаний и использование не по назначению способствуют увеличению объемов применения. Развитая инфраструктура сбора плазмы в Северной Америке и Европе обеспечивает стабильные поставки. Рост численности пожилого населения еще больше увеличивает спрос. Высокая клиническая эффективность и разработанные рекомендации по лечению укрепляют лидирующие позиции. Ведущие производители продолжают вкладывать значительные средства в расширение мощностей по производству иммуноглобулинов. В совокупности эти факторы поддерживают лидерство в сегменте.

Ожидается, что сегмент концентратов факторов свертывания крови продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, чему способствуют рост заболеваемости и улучшение диагностики гемофилии А и В во всем мире. Повышение осведомленности и программы скрининга пациентов расширяют круг пациентов, получающих лечение. Государственные программы лечения гемофилии в развивающихся странах способствуют доступности. Технологические достижения, повышающие вирусную безопасность, и гибридные продукты на основе рекомбинантной плазмы повышают уверенность врачей. Растущее внедрение профилактических схем лечения увеличивает объем потребления. Расширение сети специализированных центров лечения гемофилии дополнительно поддерживает спрос. Увеличение выживаемости среди пациентов с гемофилией продлевает продолжительность лечения. Благоприятные регуляторные разрешения на новые концентраты факторов свертывания ускоряют их внедрение. Активная разработка новых препаратов и инвестиции в НИОКР способствуют инновациям. Улучшенная логистика холодовой цепи расширяет охват дистрибуции. Более высокие расходы на здравоохранение в Азиатско-Тихоокеанском регионе способствуют внедрению. Все эти факторы в совокупности обеспечивают быстрый рост сегмента.

- По заявлению

В зависимости от области применения рынок фракционирования плазмы сегментирован на неврологию, иммунологию, гематологию, интенсивную терапию, пульмонологию, гематоонкологию, ревматологию и другие. В 2025 году на долю иммунологического сегмента приходилась наибольшая доля рынка – 34,8%, что обусловлено широким использованием иммуноглобулинов, полученных из плазмы, при аутоиммунных и воспалительных заболеваниях. Рост распространенности таких заболеваний, как первичный иммунодефицит, волчанка и ревматоидный артрит, стимулирует устойчивый спрос. Потребности в длительном лечении обеспечивают непрерывное использование. Повышение осведомленности среди врачей и пациентов улучшает показатели диагностики. Убедительные клинические доказательства эффективности иммуноглобулинов способствуют их внедрению. Благоприятные системы возмещения затрат в развитых системах здравоохранения обеспечивают доступность. Расширение сети специализированных иммунологических клиник увеличивает объемы лечения. Технологические достижения, улучшающие безопасность и переносимость, повышают уверенность врачей. Рост численности пожилого населения еще больше увеличивает заболеваемость. Увеличение числа госпитализаций, связанных с иммунными расстройствами, поддерживает спрос. Фармацевтические компании продолжают расширять портфели препаратов на основе плазмы крови, ориентированных на иммунологию. В совокупности эти факторы укрепляют доминирование в сегменте.

Прогнозируется, что сегмент неврологии будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,4% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости неврологическими расстройствами, лечимыми с помощью плазмотерапии. Росту способствует увеличение числа диагностированных случаев Хронической воспалительной демиелинизирующей полинейропатии (ХВДП), миастении гравис и мультифокальной моторной нейропатии. Старение населения в развитых и развивающихся странах увеличивает бремя неврологических заболеваний. Расширение клинических разрешений для неврологических показаний стимулирует использование препаратов. Улучшение результатов лечения способствует раннему вмешательству. Повышение осведомленности неврологов и внедрение рекомендаций поддерживают расширение рынка. Рост расходов на здравоохранение улучшает доступ пациентов к передовым методам лечения. Увеличение числа неврологических отделений в больницах повышает возможности лечения. Продолжающиеся клинические исследования укрепляют доказательную базу эффективности терапии. Расширение сети специализированных инфузионных центров способствует улучшению введения препаратов. Азиатско-Тихоокеанский регион демонстрирует сильный рост благодаря улучшению доступа к лекарствам. Все эти факторы в совокупности ускоряют рост сегмента.

- С помощью технологии обработки

Рынок фракционирования плазмы сегментирован по технологиям обработки на ионообменную хроматографию, аффинную хроматографию, криоконсервацию, ультрафильтрацию и микрофильтрацию. Сегмент ионообменной хроматографии доминировал на рынке с долей выручки в 37,9% в 2025 году, благодаря своей эффективности, масштабируемости и экономичности при крупномасштабном разделении белков плазмы. Он широко используется крупными предприятиями по фракционированию плазмы по всему миру. Технология обеспечивает стабильный выход и высокую производительность, что делает ее подходящей для коммерческого производства. Знание нормативных требований способствует дальнейшему использованию. Совместимость с различными продуктами, полученными из плазмы, повышает универсальность. Более низкая сложность эксплуатации по сравнению с передовыми технологиями поддерживает доминирование. Развитая инфраструктура снижает затраты на переход. Высокая воспроизводимость обеспечивает стабильность партий. Высокий уровень экспертизы производителей дополнительно способствует внедрению. Непрерывная оптимизация улучшает результаты работы. Надежная эффективность очистки обеспечивает безопасность продукта. Все эти преимущества в совокупности поддерживают лидерство на рынке.

Ожидается, что сегмент аффинной хроматографии продемонстрирует самый быстрый среднегодовой темп роста в 10,1% в период с 2026 по 2033 год, обусловленный спросом на высокочистые продукты, полученные из плазмы. Эта технология обеспечивает превосходную специфичность и селективность при выделении белков. Растущее внимание к безопасности продукции и соблюдению нормативных требований способствует ее внедрению. Достижения в разработке лигандов повышают эффективность и экономическую целесообразность. Расширение использования в премиальных и специализированных продуктах из плазмы стимулирует рост. Рост инвестиций в НИОКР ускоряет совершенствование технологии. Внедрение на предприятиях фракционирования следующего поколения увеличивает проникновение на рынок. Улучшенная масштабируемость устраняет ранее существовавшие ограничения. Высокий спрос со стороны предприятий по переработке иммуноглобулинов и факторов свертывания крови поддерживает расширение производства. Повышенные показатели извлечения улучшают экономическую целесообразность. Растущие мощности биофармацевтического производства способствуют внедрению технологии. Эти факторы обеспечивают быстрый рост.

- По режиму

По типу процесса рынок фракционирования плазмы сегментируется на современное и традиционное фракционирование плазмы. Сегмент современного фракционирования плазмы занимал наибольшую долю рынка (61,4%) в 2025 году благодаря своей высокой эффективности, более высокому выходу продукта и улучшенным стандартам безопасности. Современные методы фракционирования используют передовую хроматографию, автоматизацию и закрытые технологические системы, значительно снижая риски загрязнения. Эти методы позволяют производить высокочистые иммуноглобулины и факторы свертывания крови. Регулирующие органы все чаще отдают предпочтение современным процессам благодаря улучшенной отслеживаемости и соответствию требованиям. Крупные компании, занимающиеся фракционированием плазмы, продолжают инвестировать в модернизацию своих предприятий для внедрения современных технологий. Улучшенная масштабируемость поддерживает растущий мировой спрос. Более быстрое время обработки повышает производительность. Сокращение потерь плазмы повышает экономическую эффективность. Активное внедрение в Северной Америке и Европе укрепляет доминирующее положение. Растущий спрос на высококачественные плазменные продукты поддерживает их дальнейшее использование. Интеграция с цифровыми системами мониторинга улучшает контроль процесса. Все эти факторы в совокупности поддерживают лидерство в сегменте.

Ожидается, что сегмент традиционной фракционирования плазмы продемонстрирует самый быстрый среднегодовой темп роста в 7,2% в период с 2026 по 2033 год, что обусловлено его сохраняющейся актуальностью на чувствительных к затратам и развивающихся рынках. Традиционные методы остаются широко используемыми из-за более низких капитальных затрат. Развивающиеся страны полагаются на устоявшиеся методы фракционирования для получения основных продуктов на основе плазмы. Государственные программы поддержки плазмы способствуют ее дальнейшему внедрению. Постепенное совершенствование процессов повышает безопасность и производительность. Рост объемов сбора плазмы увеличивает использование существующей инфраструктуры. Расширение доступа к здравоохранению в развивающихся странах стимулирует спрос. Государственные производственные предприятия продолжают использовать традиционные процессы. Растущий спрос на жизненно важные терапевтические препараты, такие как альбумин, поддерживает рост. Инициативы по передаче технологий способствуют оптимизации процессов. Расширение региональных центров плазмы поддерживает внедрение. Эти факторы способствуют устойчивому росту сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок фракционирования плазмы сегментируется на больницы и клиники, клинические исследовательские лаборатории, академические учреждения и другие. Сегмент больниц и клиник занимал наибольшую долю рынка (48,7%) в 2025 году, что обусловлено высоким притоком пациентов и широким применением препаратов на основе плазмы. Больницы выступают в качестве основных центров лечения иммунодефицита, гемофилии и состояний, требующих интенсивной терапии. Наличие специализированных инфузионных центров способствует использованию продукции. Рост числа госпитализаций, связанных с хроническими и редкими заболеваниями, стимулирует спрос. Квалифицированные медицинские работники обеспечивают эффективное проведение терапии. Благоприятная политика возмещения расходов в больницах способствует доступности. Расширение сети третичных и специализированных больниц увеличивает лечебные мощности. Растущее внедрение профилактической терапии увеличивает объемы потребления. Мощные диагностические возможности способствуют раннему вмешательству. Больницы играют центральную роль в экстренном использовании препаратов плазмы. Увеличение инвестиций в инфраструктуру здравоохранения поддерживает доминирующее положение. Все эти факторы в совокупности укрепляют лидерство в сегменте.

Прогнозируется, что сегмент клинических исследовательских лабораторий будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,6% в период с 2026 по 2033 год, чему способствуют рост числа клинических испытаний и научно-исследовательских работ. Увеличение разработки новых методов лечения на основе плазмы крови стимулирует спрос на реагенты. Растущее внимание к исследованиям редких заболеваний поддерживает использование лабораторий. Расширение портфеля биопрепаратов и биоаналогов ускоряет проведение клинических испытаний. Государственное и частное финансирование исследований в области наук о жизни способствует росту. Расширение возможностей аналитической диагностики повышает уровень внедрения. Сотрудничество между академическими кругами и промышленностью поддерживает расширение. Растущий спрос на исследования по оптимизации процессов увеличивает потребление лабораторных услуг. Ужесточение нормативных требований к клинической валидации поддерживает использование. Рост трансляционных исследований усиливает спрос. Развивающиеся рынки активно инвестируют в исследовательскую инфраструктуру. В совокупности эти факторы обеспечивают быстрый рост.

- По каналам сбыта

По каналам сбыта рынок фракционирования плазмы сегментируется на прямые тендеры, сторонние дистрибьюторы и другие. Сегмент прямых тендеров доминировал на рынке с долей выручки в 55,9% в 2025 году, чему способствовали крупные закупки со стороны правительств, больниц и медицинских организаций. Прямые тендеры обеспечивают стабильные поставки продуктов, полученных из плазмы, по согласованным ценам. Государственные системы здравоохранения в значительной степени полагаются на закупки на основе тендеров. Долгосрочные контракты обеспечивают предсказуемые потоки доходов для производителей. Снижение затрат на посредников повышает доступность. Активное внедрение в Европе и странах с развивающейся экономикой укрепляет доминирование. Прозрачность и регулирующий надзор способствуют использованию тендерных механизмов. Крупномасштабные закупки поддерживают эффект масштаба. Национальные программы по плазме обычно используют модели прямых закупок. Системы на основе тендеров повышают безопасность поставок. Растущий спрос на основные методы лечения поддерживает их использование. Все эти факторы в совокупности обеспечивают лидерство на рынке.

Ожидается, что сегмент дистрибуции через третьих лиц продемонстрирует самый быстрый среднегодовой темп роста в 8,4% в период с 2026 по 2033 год, чему способствует расширение охвата отдаленных и недостаточно обеспеченных регионов. Дистрибьюторы обеспечивают логистическую поддержку и управление холодовой цепью. Все больше частных медицинских учреждений полагаются на дистрибьюторов для обеспечения гибких поставок. Рост специализированных аптек способствует расширению дистрибуции. Развивающиеся рынки выигрывают от дистрибьюторских сетей в плане доступности. Производители используют дистрибьюторов для снижения операционной сложности. Растущий спрос на амбулаторную и домашнюю терапию способствует росту. Улучшенная инфраструктура цепочки поставок повышает эффективность. Стратегические партнерства расширяют географический охват. Дистрибьюторы способствуют более быстрому выходу на рынок новых продуктов. Рост приватизации здравоохранения стимулирует спрос. Эти факторы обуславливают ускоренный рост сегмента.

Региональный анализ рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

- Прогнозируется, что рынок фракционирования плазмы в Азиатско-Тихоокеанском регионе будет расти высокими темпами в течение прогнозируемого периода, чему способствуют растущий спрос на препараты, полученные из плазмы, увеличение расходов на здравоохранение и растущее внимание правительства к укреплению потенциала производства биопрепаратов.

- Регион выигрывает от расширения инфраструктуры сбора плазмы, улучшения доступа к здравоохранению и роста распространенности хронических, редких и иммунологических заболеваний как в развивающихся, так и в развитых странах.

- Растущий спрос на иммуноглобулины, альбумин и факторы свертывания крови в больницах и специализированных медицинских учреждениях способствует расширению рынка. Государственные инициативы, направленные на повышение самообеспеченности плазмой, благоприятные регуляторные реформы и увеличение инвестиций в биофармацевтическое производство укрепляют региональные цепочки поставок. Технологические достижения в процессах фракционирования и очистки еще больше повышают эффективность и безопасность производства.

Анализ рынка фракционирования плазмы в Китае

Китайский рынок фракционирования плазмы доминировал в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 39,4% в 2025 году, чему способствовала активная государственная поддержка программ сбора плазмы и быстрое расширение отечественного биофармацевтического производства. Наличие хорошо развитых предприятий по фракционированию плазмы и растущее внимание к инициативам по самообеспечению плазмой снижают зависимость от импорта. Широкое внедрение методов лечения на основе плазмы в больницах и специализированных клиниках стимулирует устойчивый спрос. Рост распространенности иммунодефицитов и гематологических заболеваний дополнительно способствует росту. Стратегическое сотрудничество между государственными учреждениями и частными производителями повышает производственные мощности и способствует инновациям. Строгий нормативный надзор обеспечивает качество и безопасность продукции. Постоянные инвестиции в передовые технологии обработки укрепляют лидерство Китая на рынке.

Анализ рынка фракционирования плазмы в Индии

Ожидается, что рынок фракционирования плазмы в Индии станет самым быстрорастущим в Азиатско-Тихоокеанском регионе, демонстрируя прогнозируемый среднегодовой темп роста в 23,8% в течение прогнозируемого периода. Рост обусловлен увеличением расходов на здравоохранение, расширением инфраструктуры для донорства и сбора плазмы, а также повышением осведомленности о плазмотерапии. Растущий спрос на иммуноглобулины и альбумин в больницах поддерживает расширение рынка. Увеличение инвестиций в исследования и разработки в области биофармацевтики и производство укрепляет внутренние производственные возможности. Поддерживающие государственные инициативы, направленные на повышение самодостаточности в области биопрепаратов, ускоряют рост рынка. Растущая распространенность иммунологических и гематологических заболеваний дополнительно стимулирует спрос. Все эти факторы в совокупности позиционируют Индию как самый быстрорастущий рынок фракционирования плазмы в регионе.

Доля рынка фракционирования плазмы в Азиатско-Тихоокеанском регионе

В отрасли фракционирования плазмы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Grifols (Испания)

• Takeda Pharmaceutical Company (Япония)

• Octapharma (Швейцария)

• Kedrion Biopharma (Италия)

• LFB Group (Франция)

• Biotest AG (Германия)

• China Biologic Products Holdings (Китай)

• SK Plasma (Южная Корея)

• ADMA Biologics (США)

• GC Pharma (Южная Корея)

• Sanquin (Нидерланды)

• Bharat Serums and Vaccines (Индия)

• PlasmaGen BioSciences (Индия)

• Hualan Biological Engineering (Китай)

Последние тенденции на рынке фракционирования плазмы в Азиатско-Тихоокеанском регионе

- В июне 2023 года компания GC Biopharma получила разрешение регулирующих органов и начала строительство первого в Индонезии завода по фракционированию плазмы в промышленной зоне Джабабека. Это стало важным шагом в расширении инфраструктуры переработки плазмы в Юго-Восточной Азии и снижении зависимости от импорта лекарственных препаратов, производимых в регионе из плазмы, таких как иммуноглобулины и альбумин.

- В сентябре 2023 года компания Grifols получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на расширение мощностей по очистке и розливу иммуноглобулинов на своем заводе в Клейтоне, Северная Каролина, что увеличило годовой объем производства на 16 миллионов граммов ведущего бренда иммуноглобулина Gamunex-C — ключевое событие, обеспечивающее большую стабильность поставок препаратов внутривенного иммуноглобулина (IVIG), используемых при иммунозависимых заболеваниях.

- В апреле 2024 года компания Takeda объявила об инвестициях в размере 230 миллионов долларов США в расширение своего предприятия по производству препаратов на основе плазмы в Лос-Анджелесе. Цель инвестиций – увеличение годовой мощности переработки примерно на 2 миллиона литров плазмы и укрепление инфраструктуры для производства подкожно/внутривенно иммуноглобулинов на крупнейшем в стране рынке плазмы.

- В декабре 2023 года местные СМИ сообщили о масштабном плане компании GC Biopharma по открытию в Индонезии завода по фракционированию плазмы мощностью 400 000 литров в год, что позволит создать новую производственную базу для ключевых препаратов на основе плазмы в Азиатско-Тихоокеанском регионе и расширить доступ к жизненно важным методам лечения для пациентов.

- В марте 2025 года компания Grifols завершила приобретение оставшихся 14 центров сбора плазмы в США, ранее находившихся в совместной собственности с Immunotek, получив полный оперативный контроль над 28 центрами под управлением своей дочерней компании Biotek America LLC — что значительно расширило возможности компании по сбору плазмы в Северной Америке.

- В июле 2025 года компания Grifols объявила об инвестициях в размере 160 миллионов евро в строительство нового завода по фракционированию плазмы в Ллиса-де-Валь, Барселона. Цель инвестиций – удвоить мощности по фракционированию плазмы в Европе и укрепить поставки препаратов на основе плазмы более чем 300 000 пациентам по всей Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.