Asia Pacific Polyolefin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

142.45 Billion

USD

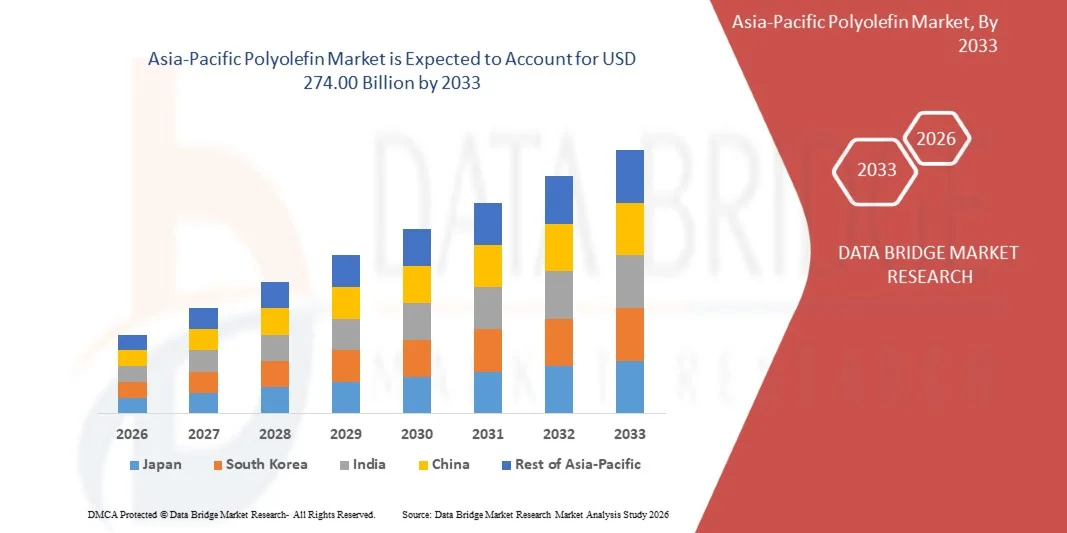

274.00 Billion

2025

2033

USD

142.45 Billion

USD

274.00 Billion

2025

2033

| 2026 –2033 | |

| USD 142.45 Billion | |

| USD 274.00 Billion | |

| % | |

|

Сегментация рынка полиолефинов в Азиатско-Тихоокеанском регионе по типу (полиэтилен, полипропилен, функциональные полиолефины), конечным потребителям (упаковка, потребительские товары, строительство, автомобильная промышленность, медицина и фармацевтика, другие), применению (пленки и листы, выдувное формование, литье под давлением, ленты и волокна) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка полиолефинов в Азиатско-Тихоокеанском регионе

- Объем рынка полиолефинов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 142,45 млрд долларов США и, как ожидается, достигнет 274,00 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,52% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на легкие, прочные и экономичные материалы в упаковочной, автомобильной и строительной отраслях.

- Растущее потребление пластиковой упаковки, особенно в пищевой промышленности, производстве напитков и электронной коммерции, еще больше стимулирует спрос на полиолефины во всем мире.

Анализ рынка полиолефинов в Азиатско-Тихоокеанском регионе

- Рынок демонстрирует уверенный рост, обусловленный растущим спросом на универсальные полимерные материалы, обладающие высокой прочностью, гибкостью и химической стойкостью в различных отраслях промышленности.

- Усиление внимания к устойчивому развитию, возможности вторичной переработки и разработке биоразлагаемых полиолефинов оказывает влияние на инновации и формирует долгосрочные возможности роста на рынке.

- Китай доминировал на рынке полиолефинов, занимая наибольшую долю выручки в 2025 году, чему способствовали сильная производственная база и высокий спрос со стороны упаковочной и строительной отраслей. Промышленность все чаще использует полиолефины благодаря их экономичности, гибкости и широкому спектру применения.

- Ожидается, что Япония продемонстрирует самый высокий среднегодовой темп роста (CAGR) на рынке полиолефинов в Азиатско-Тихоокеанском регионе благодаря растущему внедрению передовых полиолефиновых материалов в автомобильной, электронной и медицинской отраслях. Рост обусловлен акцентом страны на инновациях, устойчивом развитии и легких высокоэффективных полимерах, чему способствуют инвестиции в НИОКР и новые производственные технологии.

- В 2025 году сегмент полиэтилена занимал наибольшую долю рынка по выручке благодаря широкому применению в упаковке, пленках и потребительских товарах, обусловленному его гибкостью, долговечностью и экономичностью. Полиэтилен широко используется в различных отраслях промышленности благодаря своей превосходной влагостойкости и простоте обработки, что делает его предпочтительным материалом для крупномасштабного применения.

Обзор отчета и сегментация рынка полиолефинов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка полиолефинов в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

• Китайская нефтехимическая корпорация (Китай) |

|

Рыночные возможности |

• Растущий спрос на экологичные и пригодные для вторичной переработки упаковочные решения |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка полиолефинов в Азиатско-Тихоокеанском регионе

«Растущий спрос на легкие, прочные и экологически чистые материалы»

• Растущий спрос на легкие и высокоэффективные материалы существенно влияет на рынок полиолефинов, поскольку промышленность все чаще отдает предпочтение материалам, обладающим долговечностью, гибкостью и экономичностью. Полиолефины набирают популярность благодаря широкому применению в упаковочной, автомобильной и строительной отраслях, где они повышают эксплуатационные характеристики продукции и снижают общий вес материала. Эта тенденция побуждает производителей разрабатывать передовые полимерные составы, отвечающие меняющимся промышленным требованиям.

• Повышение осведомленности об устойчивом развитии и возможности вторичной переработки ускорило спрос на полиолефины в упаковочной промышленности и производстве потребительских товаров. Компании активно ищут материалы, поддерживающие инициативы в области экономики замкнутого цикла, что стимулирует использование перерабатываемых и биоразлагаемых полиолефинов. Это также привело к сотрудничеству между производителями полимеров и конечными потребителями с целью улучшения характеристик материалов при одновременном снижении воздействия на окружающую среду.

• Тенденции в области устойчивого развития и регулирования влияют на решения о закупках, при этом производители делают акцент на экологически чистых производственных процессах, сокращении выбросов углекислого газа и использовании перерабатываемых материалов в конструкции продукции. Эти факторы помогают компаниям дифференцировать свою продукцию на конкурентном рынке и укреплять долгосрочное доверие клиентов. Предприятия также уделяют внимание инновациям и сертификации для соответствия мировым экологическим стандартам.

• Например, в 2024 году ведущие производители полимеров расширили свой ассортимент, представив перерабатываемые и биоразлагаемые полиолефиновые продукты для упаковки и автомобильной промышленности. Эти запуски были направлены на удовлетворение растущего спроса на экологически чистые материалы и распространялись на промышленных и потребительских рынках. Продукты также позиционировались как экологически ответственные альтернативы, повышая ценность бренда и привлекая внимание потребителей.

• Хотя спрос на полиолефины растет, устойчивое расширение рынка зависит от непрерывных инноваций, экономически эффективного производства и развитой инфраструктуры переработки. Производители сосредоточены на улучшении свойств материалов, повышении возможности вторичной переработки и разработке устойчивых решений для удовлетворения глобального спроса.

Динамика рынка полиолефинов в Азиатско-Тихоокеанском регионе

Водитель

«Растущий спрос на универсальные и экономически эффективные полимерные материалы»

• Растущий спрос на универсальные и экономически эффективные материалы является основным фактором развития рынка полиолефинов. Промышленность все чаще использует полиолефины благодаря их превосходным механическим свойствам, химической стойкости и простоте обработки. Эти характеристики делают их пригодными для широкого спектра применений, способствуя инновациям в продукции и повышению эффективности производства.

• Расширение областей применения в упаковке, автомобилестроении, строительстве и производстве потребительских товаров оказывает влияние на рост рынка. Полиолефины обеспечивают прочность, гибкость и долговечность, позволяя производителям соответствовать требованиям к эксплуатационным характеристикам в различных отраслях конечного использования. Растущий спрос на легкие материалы в автомобильной и упаковочной отраслях еще больше усиливает эту тенденцию.

• Производители активно продвигают решения на основе полиолефинов посредством инноваций в продукции, технологических достижений и стратегического сотрудничества. Эти усилия поддерживаются растущей потребностью в эффективных и экологически чистых материалах, что стимулирует внедрение передовых полимерных решений в различных отраслях промышленности.

• Например, в 2023 году крупные производители полимеров сообщили об увеличении использования полиолефинов в упаковочной и автомобильной промышленности для повышения эффективности и снижения затрат. Это расширение последовало за ростом спроса на легкие и прочные материалы, что привело к многократному использованию и дифференциации продукции. Компании также подчеркивали принципы устойчивого развития и возможности вторичной переработки в своих стратегиях для укрепления рыночных позиций.

• Хотя растущий спрос способствует росту, более широкое внедрение зависит от доступности сырья, оптимизации затрат и развития технологий переработки. Инвестиции в устойчивое производство и инициативы в области экономики замкнутого цикла будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

«Экологические проблемы и колебания цен на сырье»

• Экологические проблемы, связанные с пластиковыми отходами и их утилизацией, остаются ключевой проблемой, ограничивающей широкое применение полиолефинов в некоторых областях. Нормативно-правовые ограничения и растущее давление с целью сокращения использования пластика влияют на динамику рынка. Для решения этих проблем компаниям необходимо инвестировать в устойчивые альтернативы и решения по переработке отходов.

• Колебания цен на сырье, особенно на нефть и природный газ, влияют на себестоимость производства и стабильность цен на полиолефины. Эти колебания могут сказаться на рентабельности и создать неопределенность для производителей и конечных потребителей. Управление волатильностью затрат остается важнейшей задачей для участников отрасли.

• Ограничения в цепочке поставок и инфраструктуре переработки также влияют на рост рынка, поскольку эффективные системы сбора, сортировки и переработки во многих регионах все еще находятся в стадии разработки. Это усугубляет операционные проблемы и ограничивает повторное использование полиолефиновых материалов. Компаниям необходимо инвестировать в передовые технологии и инфраструктуру переработки для улучшения показателей устойчивого развития.

• Например, в 2024 году ряд производителей столкнулись с проблемами, связанными с регуляторным давлением и ростом цен на сырье, что повлияло на производственные и ценовые стратегии. Эти факторы привели к осторожному внедрению новых технологий на некоторых рынках и усилению внимания к разработке устойчивых альтернатив. Некоторые компании также столкнулись с задержками во внедрении инициатив по переработке отходов из-за ограничений инфраструктуры.

• Преодоление этих проблем потребует инвестиций в технологии переработки, разработку биооснованных альтернатив и повышение эффективности цепочки поставок. Сотрудничество между заинтересованными сторонами отрасли, политиками и организациями по переработке отходов может помочь раскрыть долгосрочный потенциал роста. Кроме того, укрепление инициатив в области устойчивого развития и инновации в материаловении будут иметь важное значение для более широкого внедрения на рынке.

Обзор рынка полиолефинов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, конечному пользователю и применению.

• По типу

По типу, рынок полиолефинов в Азиатско-Тихоокеанском регионе сегментирован на полиэтилен, полипропилен и функциональные полиолефины. В 2025 году наибольшую долю рынка занимал сегмент полиэтилена благодаря его широкому применению в упаковке, пленках и потребительских товарах, обусловленному гибкостью, долговечностью и экономичностью. Полиэтилен широко используется в различных отраслях промышленности благодаря своей превосходной влагостойкости и простоте обработки, что делает его предпочтительным материалом для крупномасштабного применения.

Ожидается, что сегмент полипропилена продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют его превосходная прочность, малый вес и высокая химическая стойкость. Он все чаще используется в автомобильной, медицинской и промышленной отраслях, где характеристики и долговечность имеют решающее значение. Растущий спрос на легкие материалы и экологически чистые альтернативы еще больше способствует его быстрому внедрению.

• Конечным пользователем

В зависимости от конечного потребителя, мировой рынок полиолефинов сегментируется на упаковку, потребительские товары, строительство, автомобильную промышленность, медицину и фармацевтику, а также другие отрасли. В 2025 году наибольшую долю рынка занимал сегмент упаковки, чему способствовал растущий спрос на гибкие и жесткие упаковочные решения в пищевой, напиточной и электронной коммерции. Полиолефины широко используются в упаковке благодаря своей универсальности, прочности и экономичности, что обеспечивает им доминирующее положение на рынке.

Ожидается, что автомобильный сегмент продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на легкие и экономичные автомобили. Полиолефины широко используются в автомобильных компонентах для снижения веса транспортных средств и повышения их характеристик. Растущее распространение электромобилей и достижения в области материаловедения еще больше ускоряют рост спроса в этом сегменте.

• По заявлению

В зависимости от области применения, мировой рынок полиолефинов сегментируется на пленки и листы, выдувное формование, литье под давлением, а также ленты и волокна. Сегмент пленок и листов занимал наибольшую долю рынка по объему выручки в 2025 году благодаря широкому использованию в упаковке, сельском хозяйстве и промышленности. Эти материалы обладают гибкостью, долговечностью и влагостойкостью, что делает их весьма подходящими для широкого спектра конечных применений.

Ожидается, что сегмент литья под давлением продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено его способностью эффективно производить сложные и высокоточные компоненты. Благодаря своей экономичности и масштабируемости, он широко используется в автомобильной, потребительской и медицинской промышленности. Растущий спрос на массовое производство пластиковых компонентов дополнительно способствует росту этого сегмента.

Региональный анализ рынка полиолефинов в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке полиолефинов, занимая наибольшую долю выручки в 2025 году, чему способствовали сильная производственная база и высокий спрос со стороны упаковочной и строительной отраслей. Промышленность все чаще использует полиолефины благодаря их экономичности, гибкости и широкому спектру применения.

- Растущее развитие электронной коммерции и индустрии потребительских товаров в сочетании с крупномасштабным промышленным производством еще больше стимулирует рост рынка.

- Кроме того, постоянные инвестиции в нефтехимические мощности и развитие инфраструктуры вносят существенный вклад в расширение рынка.

Анализ рынка полиолефинов в Японии

Ожидается, что рынок полиолефинов в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря ориентации страны на передовые материалы и высококачественное производство. Промышленность все чаще использует полиолефины в областях применения, требующих долговечности, точности и высоких эксплуатационных характеристик. Росту способствует интеграция полиолефинов в автомобильную, электронную и упаковочную отрасли. Кроме того, акцент Японии на устойчивом развитии и эффективном использовании ресурсов, как ожидается, будет стимулировать спрос на перерабатываемые полиолефиновые материалы.

Доля рынка полиолефинов в Азиатско-Тихоокеанском регионе

Лидерами полиолефиновой промышленности Азиатско-Тихоокеанского региона являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Китайская нефтехимическая корпорация (Китай)

• Компания PetroChina Limited (Китай)

• Reliance Industries Limited (Индия)

• Indorama Corporation (Сингапур)

• Hengyi Industries Sendirian Berhad (Бруней)

• Hyosung Chemical Corporation (Южная Корея)

• LG Chem Ltd. (Южная Корея)

• Formosa Plastics Corporation (Тайвань)

• Sinopec Shanghai Petrochemical Company Limited (Китай)

• Qingdao Qiheng Chemicals Co., Ltd. (Китай)

• China BlueChemical Ltd. (Китай)

• Coromandel International Limited (Индия)

• Deepak Fertilisers and Petrochemicals Corporation Limited (Индия)

• PT Pupuk Indonesia (Индонезия)

• Bharat Petroleum Corporation Limited (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.