Asia Pacific Proximity Sensor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.81 Billion

USD

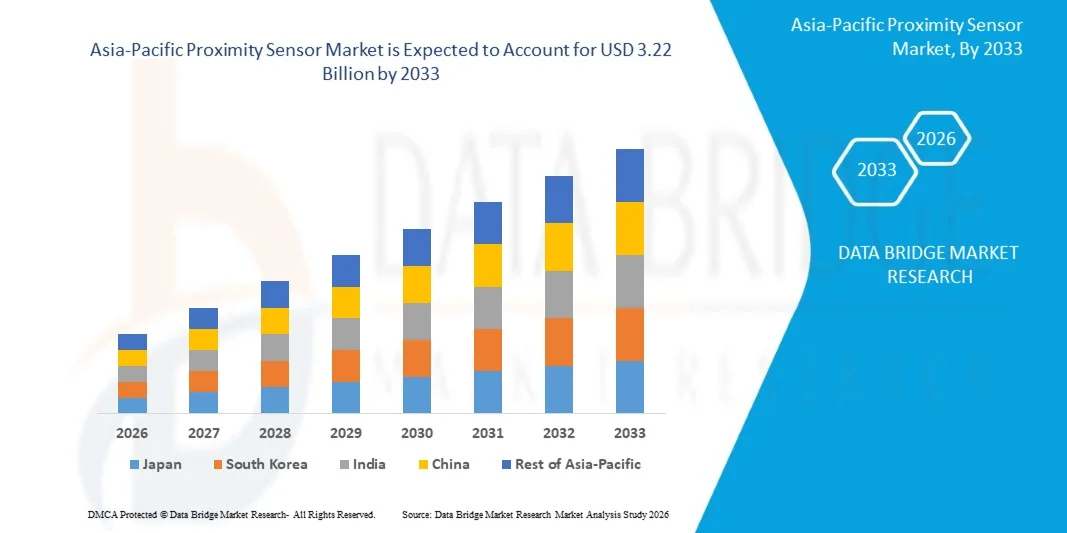

3.22 Billion

2025

2033

USD

1.81 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.81 Billion | |

| USD 3.22 Billion | |

| % | |

|

Сегментация рынка датчиков приближения в Азиатско-Тихоокеанском регионе по технологиям (индуктивные, емкостные, фотоэлектрические, магнитные, ультразвуковые и другие), типу продукции (фиксированное и регулируемое расстояние), диапазону обнаружения (0–10 мм, 10–40 мм, 40–60 мм, 60–80 мм и более 80 мм), типу канала (одноканальный и многоканальный), применению (системы предупреждения о приближении к земле, парковочные датчики, автоматизация сборочных линий, противовоздушная оборона, американские горки, системы мониторинга вибрации, мобильные устройства, конвейерные системы, обнаружение объектов, определение положения, контроль и подсчет, и другие), типу (прямоугольный индуктивный датчик, цилиндрический индуктивный датчик, кольцевой индуктивный датчик и щелевой индуктивный датчик), конечным пользователям (аэрокосмическая и оборонная промышленность, автомобильная промышленность, автоматизация зданий, промышленность, бытовая электроника, пищевая промышленность и т. д.). Тенденции и прогноз развития отрасли (производство напитков, фармацевтика, строительство, энергетика и другие) до 2033 года.

Каковы объем и темпы роста рынка бесконтактных датчиков в Азиатско-Тихоокеанском регионе?

- Объем рынка бесконтактных датчиков в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,81 млрд долларов США и, как ожидается, достигнет 3,22 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,50% в течение прогнозируемого периода.

- Растущее внедрение бесконтактных датчиков в автомобильной промышленности является одним из факторов, способствующих росту рынка бесконтактных датчиков.

- Датчики приближения имеют определенные ограничения в своих возможностях, что сдерживает их распространение и является сдерживающим фактором для роста рынка датчиков приближения.

Основные выводы по рынку датчиков приближения?

- Растущее использование автоматизации в различных отраслях, таких как производство, энергетика и другие, также увеличивало потребность во внедрении бесконтактных датчиков и создавало благоприятные условия для роста рынка бесконтактных датчиков.

- Разработка миниатюрных датчиков без ущерба для качества представляет собой сложную задачу для роста рынка бесконтактных датчиков.

- Китай доминировал на рынке бесконтактных датчиков в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 52,8% в 2024 году, чему способствовали масштабные инвестиции в электронику, автомобилестроение и промышленную автоматизацию.

- Рынок бесконтактных датчиков в Индии демонстрирует самый быстрый темп роста — 10,36%, что обусловлено расширением производства в рамках таких инициатив, как «Сделано в Индии», растущим внедрением автоматизации в автомобильной, пищевой, упаковочной и фармацевтической отраслях, а также увеличением инвестиций в «умные» заводы и логистическую инфраструктуру.

- Индуктивные датчики приближения доминировали на рынке, занимая, по оценкам, 34,6% в 2024 году, благодаря их широкому применению в промышленной автоматизации, автомобилестроении и системах обнаружения металлических предметов.

Обзор отчета и сегментация рынка датчиков приближения

|

Атрибуты |

Ключевые тенденции рынка датчиков приближения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке датчиков приближения?

« Растущая интеграция датчиков приближения с Интернетом вещей, автоматизацией и интеллектуальными системами »

- На мировом рынке датчиков приближения наблюдается устойчивая тенденция к интеграции с системами автоматизированного и интеллектуального производства, использующими технологии Интернета вещей (IoT), в промышленном, автомобильном и бытовом секторах электроники.

- Подключенные бесконтактные датчики обеспечивают обнаружение объектов в реальном времени, мониторинг их положения и автоматизацию процессов, повышая интеллектуальность системы, безопасность и эффективность работы.

- Бесконтактные датчики с поддержкой IoT поддерживают превентивное техническое обслуживание, обнаруживая аномальные вибрации, смещения или износ компонентов до того, как оборудование выйдет из строя, что сокращает время простоя и затраты на техническое обслуживание.

- Например, производители внедряют интеллектуальные датчики приближения в автоматизированные сборочные линии, робототехнику и конвейерные системы для обеспечения адаптивного управления, диагностики в реальном времени и удаленного мониторинга.

- Эта тенденция повышает точность производства, энергоэффективность и надежность систем, что делает бесконтактные датчики более ценными в условиях Индустрии 4.0.

- Передовые платформы автоматизации анализируют данные датчиков, относящиеся к расстоянию, скорости, обнаружению присутствия и движению, обеспечивая стабильный контроль качества и более безопасную работу оборудования.

Каковы основные факторы, определяющие рынок датчиков приближения?

- Растущее внедрение промышленной автоматизации, робототехники и интеллектуального производства является ключевым фактором, стимулирующим глобальный спрос на бесконтактные датчики.

- Растущее использование датчиков приближения в автомобильной промышленности, включая системы помощи водителю (ADAS), системы помощи при парковке, системы предотвращения столкновений и системы для электромобилей, ускоряет рост рынка.

- Растущее распространение потребительской электроники, смартфонов, носимых устройств и устройств для умного дома стимулирует спрос на компактные и высокоточные датчики приближения.

- Технологические достижения в области индуктивных, емкостных, ультразвуковых и оптических датчиков повышают точность обнаружения, долговечность и время отклика.

- Увеличение инвестиций в инфраструктуру Интернета вещей, «умные» заводы и инициативы по цифровой трансформации в США, Европе и Азиатско-Тихоокеанском регионе дополнительно способствует долгосрочному расширению рынка.

Какой фактор препятствует росту рынка датчиков приближения?

- Высокие первоначальные затраты, связанные с современными, высокоточными и поддерживающими Интернет вещей бесконтактными датчиками, могут ограничивать их внедрение среди малых и средних предприятий.

- Проблемы интеграции, связанные с калибровкой датчиков, совместимостью системы и помехами сигнала, усложняют развертывание в существующих промышленных установках.

- Проблемы безопасности и надежности данных возникают по мере того, как подключенные бесконтактные датчики передают оперативные данные по промышленным сетям, что увеличивает подверженность киберрискам.

- Ограничения в работе в суровых условиях, включая экстремальные температуры, пыль, влагу и электромагнитные помехи, могут повлиять на точность и срок службы датчика.

- Для преодоления этих проблем производители сосредотачиваются на усиленных конструкциях, оптимизации затрат, улучшенных функциях кибербезопасности и миниатюризации датчиков, чтобы расширить глобальное внедрение бесконтактных датчиков.

Как сегментируется рынок датчиков приближения?

Рынок сегментирован по технологиям, продуктам, дальности действия датчиков, типу канала, областям применения, типу продукции и конечным пользователям .

• С помощью технологий

On the basis of technology, the global proximity sensor market is segmented into Inductive, Capacitive, Photoelectric, Magnetic, Ultrasonic, and Others. The Inductive proximity sensor segment dominated the market with an estimated 34.6% share in 2024, owing to its extensive use in industrial automation, automotive manufacturing, and metal object detection applications. Inductive sensors are highly preferred due to their robustness, reliability in harsh environments, resistance to dust and moisture, and long operational life. Their widespread adoption across conveyor systems, machine tools, and robotics continues to support market leadership.

The Photoelectric proximity sensor segment is expected to register the fastest CAGR from 2025 to 2032, driven by rising demand for long sensing ranges, high precision, and non-contact detection capabilities. Increasing deployment in smart factories, packaging lines, warehouse automation, and safety systems further accelerates growth, making photoelectric sensors a key focus area for manufacturers.

• By Product

On the basis of product, the proximity sensor market is segmented into Fixed Distance and Adjustable Distance sensors. The Fixed Distance segment dominated the market with a revenue share of approximately 57.2% in 2024, supported by its simplicity, cost-effectiveness, and wide usage in standardized industrial and automotive applications. Fixed distance sensors are commonly integrated into assembly lines, conveyor belts, and machine safety systems where detection parameters remain constant.

The Adjustable Distance segment is projected to grow at the fastest CAGR during the forecast period, driven by increasing demand for flexibility, customization, and multi-application usage. Adjustable sensors enable users to modify detection ranges based on operational needs, making them ideal for advanced automation systems, robotics, and smart manufacturing environments. Growing adoption in Industry 4.0 applications further supports this segment’s rapid expansion.

• By Sensing Range

On the basis of sensing range, the global proximity sensor market is segmented into 0mm–10mm, 10mm–40mm, 40mm–60mm, 60mm–80mm, and Greater than 80mm. The 10mm–40mm range segment held the largest market share of around 38.9% in 2024, as it offers an optimal balance between detection accuracy, reliability, and versatility. This range is widely used in automotive systems, industrial automation, consumer electronics, and conveyor-based applications.

The Greater than 80mm sensing range segment is anticipated to grow at the fastest rate from 2025 to 2032, driven by increasing demand in logistics automation, material handling, large machinery, and safety monitoring systems. Long-range sensing enables improved operational efficiency, reduced installation complexity, and enhanced detection in high-speed and large-scale industrial environments.

• By Channel Type

On the basis of channel type, the proximity sensor market is segmented into Single Channel and Multi-Channel sensors. The Single Channel segment dominated the market with a share of approximately 61.5% in 2024, due to its widespread use in conventional detection applications requiring simple on/off signals. Single-channel sensors are cost-effective, easy to integrate, and commonly deployed in manufacturing equipment, elevators, and packaging systems.

The Multi-Channel segment is expected to witness the fastest CAGR over the forecast period, driven by increasing complexity in automation systems and the need for simultaneous multi-point detection. Multi-channel sensors enable advanced monitoring, redundancy, and improved system intelligence, making them increasingly attractive for robotics, smart factories, and automotive electronics applications.

• By Application

On the basis of application, the proximity sensor market is segmented into Ground Proximity Warning Systems, Parking Sensor Systems, Assembly Line Automation, Anti-Aircraft Warfare, Roller Coasters, Vibration Monitoring Systems, Mobile Devices, Conveyor Systems, Detection of Object, Position, Inspection and Counting, and Others. The Assembly Line Automation segment dominated the market with a revenue share of nearly 29.7% in 2024, driven by widespread adoption across manufacturing industries to improve efficiency, accuracy, and safety.

The Parking Sensor Systems segment is projected to grow at the fastest CAGR from 2025 to 2032, fueled by rising vehicle production, increasing penetration of ADAS technologies, and growing consumer demand for enhanced safety features. Expanding electric vehicle adoption further supports strong growth in automotive proximity sensing applications.

• By Type

On the basis of type, the global proximity sensor market is segmented into Rectangular Inductive Sensors, Cylindrical Inductive Sensors, Ring Inductive Sensors, and Slot Inductive Sensors. The Cylindrical Inductive Sensor segment dominated the market with an estimated 41.3% share in 2024, owing to its compact design, easy installation, and wide usage in industrial machinery and automation systems.

The Rectangular Inductive Sensor segment is expected to grow at the fastest CAGR during the forecast period, driven by increasing use in space-constrained applications and customized industrial setups. Their larger sensing face and higher stability make them suitable for demanding detection tasks in smart manufacturing and heavy machinery environments.

• By End User

On the basis of end user, the proximity sensor market is segmented into Aerospace and Defense, Automotive, Building Automation, Industrial, Consumer Electronics, Food and Beverage, Pharmaceutical, Construction, Energy, and Others. The Industrial segment dominated the market with a 35.8% share in 2024, supported by extensive use in factory automation, machine tools, robotics, and material handling systems.

Ожидается, что автомобильный сегмент будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствует растущее внедрение датчиков приближения в системы помощи водителю (ADAS), системы помощи при парковке, системы предотвращения столкновений и системы электромобилей. Ужесточение правил безопасности и тенденции к электрификации транспортных средств продолжают ускорять рост спроса на мировых автомобильных рынках.

Какой регион занимает наибольшую долю рынка датчиков приближения?

- Китай доминировал на рынке бесконтактных датчиков в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 52,8% в 2024 году, чему способствовали масштабные инвестиции в электронику, автомобилестроение и промышленную автоматизацию.

- Активное внедрение робототехники, «умных заводов» и систем контроля качества на основе датчиков в автомобильной промышленности, производстве бытовой электроники и логистике продолжает стимулировать высокий спрос.

Анализ рынка бесконтактных датчиков в Японии

Рынок бесконтактных датчиков в Японии развивается благодаря передовой робототехнике, высокоточному производству и высокой степени автоматизации в автомобильной, электронной и полупроводниковой промышленности. Упор на автоматизацию производства, системы безопасности и высоконадежные датчики способствуют устойчивому росту рынка.

Анализ рынка датчиков приближения в Индии

Индийский рынок бесконтактных датчиков демонстрирует самый быстрый темп роста — 10,36%, что обусловлено расширением производства в рамках таких инициатив, как «Сделано в Индии», растущим внедрением автоматизации в автомобильной, пищевой, упаковочной и фармацевтической отраслях, а также увеличением инвестиций в интеллектуальные заводы и логистическую инфраструктуру.

Какие компании занимают лидирующие позиции на рынке датчиков приближения?

В отрасли производства бесконтактных датчиков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- STMicroelectronics (Швейцария)

- TE Connectivity (Швейцария)

- Qualcomm Technologies, Inc. (США)

- NXP Semiconductors (Нидерланды)

- Infineon Technologies AG (Германия)

- Компания Texas Instruments Incorporated (США)

- Robert Bosch GmbH (Германия)

- Компания Microchip Technology Inc. (США)

- Honeywell International Inc. (США)

- Компания ROHM Co. Ltd. (Япония)

- Тайваньская компания по производству полупроводников (Тайвань)

- Корпорация TDK (Япония)

- KIONIX, Inc. (США)

- Murata Manufacturing Co., Ltd. (Япония)

- Northrop Grumman LITEF GmbH (Германия)

- Сенсонор (Норвегия)

Какие последние тенденции наблюдаются на мировом рынке датчиков приближения?

- В апреле 2024 года компания Rockwell Automation (США) объявила о создании нового производственного предприятия площадью 98 000 квадратных футов в Ченнаи, Индия, с целью укрепления устойчивости цепочки поставок в Азиатско-Тихоокеанском регионе и повышения операционной эффективности на существующей площадке в индустриальном парке, что подтверждает долгосрочную стратегию компании по развитию производства и региональной экспансии.

- В апреле 2024 года компания Delta Electronics, Inc. (Тайвань) в девятый раз подряд получила награду ENERGY STAR «Партнер года», а также седьмую награду за выдающиеся достижения. Эта награда подчеркивает ее энергоэффективные инновации, которые помогли американским клиентам сэкономить 29 миллионов киловатт-часов в 2023 году благодаря усовершенствованным вентиляторам с бесщеточными двигателями постоянного тока, что подтверждает ее лидерство в области энергосбережения и устойчивых технологий.

- В феврале 2024 года компания SICK AG (Германия) представила фотоэлектрический датчик приближения W10, оснащенный лазером класса 1, сенсорным интерфейсом, корпусом из нержавеющей стали со степенью защиты IP69K и функциональностью IO-Link. Датчик предназначен для упрощения задач автоматизации, обеспечивая при этом точное обнаружение и высокую повторяемость результатов, что укрепляет портфель решений SICK в области промышленного мониторинга и автоматизации.

- В январе 2024 года швейцарская компания STMicroelectronics в партнерстве с израильской компанией Mobile Physics выпустила EnviroMeter — первый в мире точный персональный монитор качества воздуха и детектор дыма для смартфонов, использующий многозонные датчики, обеспечивающий непрерывный и энергоэффективный мониторинг частиц, что способствует инновациям в области здравоохранения, безопасности и мониторинга окружающей среды на основе датчиков.

- В ноябре 2023 года компания Rockwell Automation (США) завершила приобретение компании Verve Industrial Protection (США), интегрировав в свои предложения возможности по обеспечению безопасности конечных точек в системах OT/ICS, инвентаризации активов и управлению уязвимостями, что повысило уровень кибербезопасности и укрепило доверие к инициативам по цифровой трансформации в промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.