Asia Pacific Rehabilitation Therapy Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.37 Billion

USD

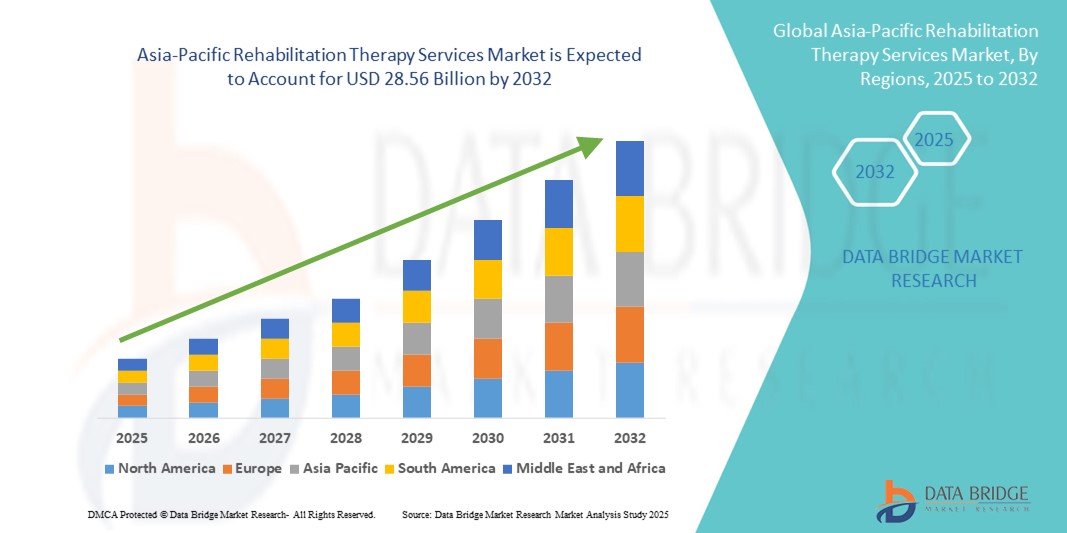

28.56 Billion

2024

2032

USD

10.37 Billion

USD

28.56 Billion

2024

2032

| 2025 –2032 | |

| USD 10.37 Billion | |

| USD 28.56 Billion | |

| % | |

|

Сегментация рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе по видам услуг (услуги реабилитационной терапии, логопедия, трудотерапия , респираторная терапия, когнитивно-поведенческая терапия и другие), возрастным группам (пожилые люди, дети и взрослые), типу услуг (амбулаторные и стационарные реабилитационные услуги), применению (ортопедические реабилитационные услуги, неврологические реабилитационные услуги, кардиологической реабилитационной терапии, легочные реабилитационные услуги, спортивные травмы, паллиативная помощь, услуги наружной реабилитационной терапии, тазовый уход и другие), категории услуг (больничные услуги, врачебные услуги, промышленные услуги и услуги работодателя), модели (ручные и традиционные), конечный пользователь (больницы, учреждения квалифицированного сестринского ухода, домашняя охрана здоровья, частная практика, спорт и фитнес) Центры обслуживания, реабилитационные центры и другие), канал обслуживания (прямой и онлайн-каналы) – тенденции отрасли и прогноз до 2032 года

Размер рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

- Объем рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе оценивался в 10,37 млрд долларов США в 2024 году и, как ожидается , достигнет 28,56 млрд долларов США к 2032 году при среднегодовом темпе роста 13,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о реабилитационных методах лечения, расширением доступа к медицинской помощи и расширением медицинской инфраструктуры в Азиатско-Тихоокеанском регионе, что позволяет своевременно оказывать помощь пациентам, нуждающимся в физической, профессиональной и когнитивной реабилитации. В регионе наблюдается резкий рост спроса на реабилитационные услуги в связи с растущей распространенностью хронических заболеваний, старением населения и необходимостью послеоперационного восстановления в таких быстро урбанизирующихся странах, как Индия, Китай и Индонезия, что способствует все более широкому внедрению структурированных программ реабилитации.

- Более того, рост инвестиций в инфраструктуру здравоохранения, расширение реабилитационных центров как в городах, так и в сельской местности, а также усиление государственно-частного партнерства способствуют развитию инноваций и доступности передовых методов реабилитационной терапии. Государственные инициативы, направленные на раннее вмешательство и реабилитацию на базе местных сообществ, в сочетании с растущим присутствием международных поставщиков услуг и развитием местных специализированных центров, значительно стимулируют рост рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе.

Анализ рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

- Услуги реабилитационной терапии, включающие физиотерапию, трудотерапию и логопедию, становятся всё более востребованными в Азиатско-Тихоокеанском регионе. Это обусловлено ростом распространённости хронических и острых заболеваний, старением населения и растущей осведомлённостью о преимуществах реабилитации после перенесённых заболеваний и хирургических операций. В таких странах, как Индия, Китай и Япония, наблюдается резкий рост спроса на специализированные реабилитационные услуги, что способствует ускоренному росту рынка.

- Растущее предпочтение передовым методам реабилитации по сравнению с традиционным лечением обусловлено повышением осведомленности пациентов, расширением инфраструктуры здравоохранения и интеграцией технологических решений, таких как платформы телереабилитации и цифрового мониторинга. Кроме того, государственно-частное партнерство и государственные инициативы в сфере здравоохранения в таких странах, как Индия и Китай, дополнительно стимулируют распространение услуг реабилитации.

- Китай доминировал на рынке услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе, обеспечив наибольшую долю выручки в 36,2% в 2024 году. Это обусловлено быстрым старением населения, ростом заболеваемости ортопедическими, неврологическими и сердечно-лёгочными заболеваниями, а также широкой доступностью специализированных реабилитационных центров. Государственные реформы здравоохранения, благоприятная политика возмещения расходов и инвестиции в передовые терапевтические технологии дополнительно стимулируют рост рынка в стране.

- Ожидается, что в Индии будет зафиксирован самый быстрый среднегодовой темп роста на рынке услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе – 14,2% в течение прогнозируемого периода. Это обусловлено ростом осведомленности о здравоохранении, расширением доступа к специализированным реабилитационным услугам и ростом участия частного сектора. Государственные инициативы, такие как национальные программы ухода за пожилыми людьми и расширение реабилитационной инфраструктуры в городах 2-го и 3-го уровней, ускоряют внедрение услуг как в городских, так и в пригородных регионах.

- Услуги амбулаторной реабилитации доминировали на рынке услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе, заняв в 2024 году 62,8% рынка. Это обусловлено их гибкостью, экономической эффективностью и возможностью обеспечения непрерывного ухода без госпитализации. Удобство моделей лечения на дому и амбулаторного лечения делает их стандартным выбором для пациентов, нуждающихся в длительной или послеоперационной реабилитации во всем регионе.

Область применения отчета и сегментация рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

Новые тенденции и инновации на рынке услуг реабилитационной терапии

- Заметной и растущей тенденцией на рынке услуг реабилитационной терапии является всё более широкое внедрение технологических решений, направленных на улучшение результатов лечения и повышение эффективности терапии. К ним относятся современные роботизированные терапевтические устройства, платформы виртуальной реальности для реабилитации и услуги телереабилитации, обеспечивающие удалённый доступ к персонализированной помощи.

- Интеграция носимых датчиков и технологий отслеживания движения позволяет терапевтам точнее отслеживать прогресс пациента и корректировать планы лечения в режиме реального времени. Эти инновации способствуют повышению скорости восстановления и вовлеченности пациентов в реабилитационные программы.

- Услуги реабилитационной терапии также выигрывают от развития моделей домашнего ухода, когда пациенты получают терапию в комфортной домашней обстановке, с удалённым мониторингом и виртуальными консультациями. Такой подход особенно ценен для пожилых людей и людей с ограниченной подвижностью, поскольку сокращает количество визитов в больницу и связанные с этим расходы.

- Медицинские учреждения и реабилитационные центры всё чаще ориентируются на междисциплинарный подход к оказанию помощи, сочетающий физиотерапию, трудотерапию и логопедию для реализации комплексных программ реабилитации. Эта целостная модель лечения способствует более эффективному восстановлению функций и повышению качества жизни пациентов.

- Растущая распространенность хронических заболеваний, ортопедических травм, неврологических расстройств и необходимость в послеоперационной реабилитации продолжают стимулировать спрос на услуги реабилитационной терапии во всем мире. Кроме того, росту рынка способствуют активизация государственных инициатив по улучшению доступа к реабилитационной помощи и увеличение расходов на здравоохранение.

- Компании на этом рынке инвестируют в исследования и разработки для внедрения инновационных методов терапии, цифровых платформ для управления пациентами и индивидуальных программ реабилитации, тем самым улучшая качество услуг и расширяя свое присутствие на рынке как в развитых, так и в развивающихся странах.

Динамика рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

Водитель

Растущая потребность в связи с повышением осведомленности о здоровье и увеличением спроса на реабилитацию

- Растущая распространенность хронических заболеваний, инвалидности и травм, а также растущая осведомленность о преимуществах реабилитационной терапии являются важным фактором роста спроса на услуги реабилитационной терапии во всем мире.

- Например, в апреле 2024 года ключевые игроки отрасли запустили инновационные платформы телереабилитации, расширяющие возможности удалённого доступа пациентов к услугам физиотерапии и когнитивной терапии. Ожидается, что эти достижения будут способствовать значительному росту рынка услуг реабилитационной терапии в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг ищут эффективные решения для восстановления, реабилитационная терапия предлагает критически важную поддержку для улучшения подвижности пациентов, снятия боли и повышения качества жизни после операций или травм.

- Кроме того, рост численности пожилых людей и увеличение числа неврологических и ортопедических заболеваний увеличивают спрос как на амбулаторные, так и на стационарные реабилитационные услуги.

- Удобство телемедицинских консультаций, персонализированных программ терапии и интеграция инструментов мониторинга на основе искусственного интеллекта являются ключевыми факторами, способствующими внедрению реабилитационной терапии в различных медицинских учреждениях. Расширение страхового покрытия и государственная поддержка реабилитационной помощи также способствуют росту рынка.

Сдержанность/Вызов

Ограниченная доступность и высокая стоимость лечения

- Ограниченный доступ к реабилитационным услугам остаётся серьёзным препятствием для широкого внедрения и использования этих критически важных медицинских решений, особенно в сельской местности и регионах с недостаточным уровнем медицинского обслуживания. Многие из этих районов страдают от неадекватной инфраструктуры здравоохранения, что существенно ограничивает доступность качественной реабилитационной помощи. Эта проблема усугубляется нехваткой квалифицированных и опытных специалистов, что ещё больше ограничивает доступ пациентов к эффективным программам лечения.

- Более того, относительно высокая стоимость комплексных программ реабилитации и современного терапевтического оборудования создает дополнительные препятствия, особенно для пациентов и медицинских работников в развивающихся странах, чувствительных к цене. Эти финансовые барьеры не позволяют многим людям в полной мере воспользоваться преимуществами реабилитационных услуг, что сдерживает общий рост рынка.

- Для решения этих проблем необходимы значительные инвестиции в расширение сети терапевтических центров, улучшение инфраструктуры здравоохранения, а также повышение квалификации и доступности специалистов по реабилитации. Разработка экономически эффективных и масштабируемых решений в области реабилитации, отвечающих разнообразным потребностям пациентов, будет иметь решающее значение для повышения доступности этих услуг.

- Кроме того, увеличение финансирования как из государственного, так и из частного секторов в сочетании с просветительскими кампаниями по информированию населения о преимуществах и важности реабилитации сыграют решающую роль в преодолении текущих рыночных ограничений и обеспечении устойчивого роста.

- Обнадеживает тот факт, что постепенная интеграция технологичных терапевтических решений, таких как платформы телереабилитации и мобильные медицинские приложения, открывает новые многообещающие возможности. Эти инновации способны повысить как доступность, так и финансовую доступность, позволяя пациентам получать медицинскую помощь удаленно, тем самым устраняя пробелы в предоставлении услуг и расширяя охват реабилитационной терапии для ранее не охваченных групп населения.

Рынок услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

Рынок сегментирован по признаку услуги, возрастной группы, типа услуги, области применения, модели категории услуги, конечного пользователя и канала обслуживания.

- По службе

По видам услуг рынок услуг реабилитационной терапии сегментируется на услуги реабилитационной терапии, логопедии, трудотерапии, респираторной терапии, когнитивно-поведенческой терапии и другие. Сегмент услуг реабилитационной терапии обеспечил наибольшую долю выручки в 38,5% в 2024 году, что обусловлено, главным образом, ростом числа пациентов, нуждающихся в физической реабилитации после операций, травм и хронических заболеваний. Растущее внимание к улучшению мобильности и качества жизни стимулирует спрос на эти услуги во всем мире.

Между тем, прогнозируется, что сегмент логопедии будет испытывать самые быстрые темпы среднегодового роста в 11,8% в период с 2025 по 2032 год, что объясняется повышением осведомленности о нарушениях речи и коммуникации, особенно среди детей и пожилых людей, а также расширением специализированных логопедических клиник и возможностей телетерапии.

- По возрастным группам

По возрастному признаку рынок услуг реабилитационной терапии сегментируется на пожилого возраста, детей и взрослых. Взрослый сегмент занимает доминирующее положение, занимая около 54,7% рынка в 2024 году. Столь значительное присутствие во многом обусловлено высокой распространенностью потребностей в реабилитации среди трудоспособного населения, которое часто сталкивается с травмами в результате несчастных случаев, хроническими заболеваниями, связанными с образом жизни, и необходимостью послеоперационного восстановления. Взрослые, как правило, обращаются за услугами реабилитации для восстановления подвижности, функциональности и качества жизни после таких событий, что обуславливает значительный спрос в этом сегменте.

Напротив, ожидается, что сегмент пожилых людей будет демонстрировать самые быстрые темпы роста в течение прогнозируемого периода, регистрируя устойчивый среднегодовой темп роста на уровне 10,6% к 2032 году. Этот ускоренный рост обусловлен растущим старением населения во всем мире, что приводит к резкому увеличению числа возрастных заболеваний, требующих специализированной реабилитационной поддержки.

- По типу обслуживания

По типу услуг рынок услуг реабилитационной терапии сегментируется на амбулаторные и стационарные. В 2024 году амбулаторные реабилитационные услуги занимали значительную долю рынка – 62,8%, что отражает сильное предпочтение пациентами и медицинскими работниками вариантов лечения, которые предлагают большую гибкость и экономическую эффективность. Этот тип услуг позволяет пациентам получать необходимую реабилитационную терапию без необходимости госпитализации, что позволяет им вести привычный образ жизни и снижать общие расходы на здравоохранение.

Растущему спросу на амбулаторные услуги способствуют такие технологические инновации, как платформы телереабилитации, системы удаленного мониторинга состояния пациентов и мобильные медицинские приложения. Эти достижения обеспечивают удобное и персонализированное оказание помощи непосредственно на дому у пациентов, делая реабилитацию более доступной, особенно для людей с ограниченной мобильностью или проживающих в отдаленных районах. В результате, согласно прогнозам, сегмент амбулаторных реабилитационных услуг будет демонстрировать самые быстрые темпы роста, а среднегодовой темп роста составит 12,4% в период с 2025 по 2032 год. Эта восходящая тенденция подчеркивает растущую тенденцию к переходу в сфере реабилитации к более пациентоориентированным, технологичным моделям амбулаторной помощи, которые повышают приверженность лечению и улучшают клинические результаты.

- По применению

По сфере применения рынок услуг реабилитационной терапии сегментируется на услуги ортопедической, неврологической, кардиологической, легочной реабилитационной терапии, паллиативную помощь, спортивные травмы, услуги кожной реабилитационной терапии, услуги тазовой терапии и другие. Наибольшая доля выручки в 2024 году пришлась на услуги ортопедической реабилитационной терапии – 29,6%, что обусловлено распространённостью заболеваний опорно-двигательного аппарата, переломов и операций по замене суставов.

Ожидается, что в прогнозируемом периоде услуги неврологической реабилитационной терапии продемонстрируют самые быстрые темпы среднегодового темпа роста на уровне 13,1%, в основном за счет увеличения числа случаев инсульта, черепно-мозговой травмы, повреждения спинного мозга и нейродегенеративных заболеваний, требующих интенсивной реабилитационной поддержки.

- По категории услуг

По категориям услуг рынок услуг реабилитационной терапии сегментируется на услуги больниц, врачей, промышленных предприятий и работодателей. В 2024 году доля больничных услуг на рынке составляла 45,9%, что значительно увеличилось благодаря созданию комплексных реабилитационных отделений в больницах. Эти отделения используют многопрофильные команды специалистов, которые разрабатывают комплексные планы лечения, улучшая результаты лечения пациентов со сложными реабилитационными потребностями. Больницы также обладают преимуществом развитой медицинской инфраструктуры и квалифицированных медицинских специалистов, что делает их предпочтительным выбором для интенсивной реабилитации.

Напротив, ожидается, что услуги работодателей покажут самые быстрые темпы роста со среднегодовым темпом роста 9,7% в период с 2025 по 2032 год. Этот рост обусловлен растущим вниманием корпораций к программам по улучшению здоровья сотрудников, мерам профилактики травматизма и реабилитационной поддержке, направленным на сокращение числа прогулов и повышение производительности труда, что подчеркивает растущую важность охраны труда в корпоративном секторе.

- По модели

На основе модели рынок услуг реабилитационной терапии сегментируется на мануальную и традиционную модели. Традиционная модель занимает наибольшую долю рынка – 68,4% в 2024 году, что подтверждает сохраняющееся предпочтение традиционных реабилитационных программ, проводимых терапевтами и в значительной степени основанных на практическом применении методов лечения. Эти традиционные подходы остаются основополагающими благодаря своей доказанной эффективности и авторитетной роли терапевтов в сопровождении процесса восстановления пациентов.

Между тем, прогнозируется среднегодовой темп роста сегмента ручных моделей на уровне 10,2%, обусловленный растущим внедрением персонализированных терапевтических устройств, вспомогательных технологий и методов мануальной терапии. Этот рост отражает растущую тенденцию к более персонализированному и индивидуальному подходу к лечению, где технологические достижения сочетаются с мануальными вмешательствами для улучшения результатов лечения и повышения удовлетворенности пациентов.

- Конечным пользователем

По типу конечного потребителя рынок услуг реабилитационной терапии сегментируется на больницы, дома престарелых, дома престарелых, частную практику, спортивно-оздоровительные центры, реабилитационные центры и другие. Наибольшая доля выручки в 2024 году (39,7%) пришлась на больницы благодаря их обширной инфраструктуре, высококвалифицированному медицинскому персоналу и способности решать сложные реабилитационные задачи, требующие междисциплинарной координации и комплексного ухода.

Напротив, ожидается, что сегмент услуг по уходу на дому продемонстрирует самые быстрые темпы роста, среднегодовой темп роста составит 12,9% в прогнозируемый период. Этот рост обусловлен растущим спросом на удобные и персонализированные услуги реабилитации на дому. Более того, интеграция технологий дистанционного мониторинга пациентов и телемедицины в услуги по уходу на дому повышает качество ухода, обеспечивая непрерывное наблюдение и своевременную корректировку терапии, снижая необходимость в частых визитах в больницу и повышая комфорт пациентов.

- По каналу обслуживания

По каналам обслуживания рынок услуг реабилитационной терапии сегментируется на прямые каналы и онлайн-каналы. Доля прямых каналов в выручке в 2024 году составила 72,5%, поскольку многие пациенты по-прежнему предпочитают очные сеансы терапии, которые обеспечивают персонализированное взаимодействие, непосредственное лечение и немедленную профессиональную консультацию.

Однако ожидается, что онлайн-канал будет демонстрировать самые быстрые темпы роста: среднегодовой темп роста составит 14,3% в период с 2025 по 2032 год. Этот быстрый рост обусловлен широким внедрением платформ телемедицины, виртуальных консультаций и программ цифровой терапии, которые расширяют охват реабилитационных услуг за пределы традиционных клинических условий. Удобство, доступность и экономическая эффективность онлайн-каналов делают виртуальную реабилитацию всё более популярной, особенно для пациентов из отдалённых районов или с ограниченной мобильностью.

Региональный анализ рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на мировом рынке услуг реабилитационной терапии, обеспечив наибольшую долю выручки в 32,5% в 2024 году благодаря расширению доступа к медицинской помощи, росту распространенности хронических и острых заболеваний, требующих реабилитации, и быстрому внедрению передовых методов терапии. Инвестиции региона в медицинскую инфраструктуру, увеличение числа реабилитационных центров и государственные инициативы, направленные на продвижение пациентоориентированной помощи, дополнительно стимулируют рост рынка.

- Прочная нормативно-правовая база, широкое страховое покрытие и высокая осведомлённость пациентов способствуют росту как государственного, так и частного сектора здравоохранения. Увеличение государственного финансирования программ реабилитации в сочетании с государственно-частным партнёрством и инициативами в области телереабилитации значительно ускоряет внедрение услуг в регионе.

- Кроме того, в Азиатско-Тихоокеанском регионе расположено несколько ведущих поставщиков услуг по реабилитации, академических институтов и научно-исследовательских центров, что способствует постоянному внедрению инноваций в терапевтические протоколы, интеграцию технологий и клинические оценки.

Обзор рынка услуг реабилитационной терапии в Китае и Азиатско-Тихоокеанском регионе

Рынок услуг реабилитационной терапии в Китае занимал наибольшую долю в Азиатско-Тихоокеанском регионе – 36,2% в 2024 году. Это обусловлено быстрым старением населения, ростом заболеваемости ортопедическими, неврологическими и сердечно-лёгочными заболеваниями, а также расширением доступа к специализированным реабилитационным центрам. Государственные реформы здравоохранения, расширение страхового покрытия и благоприятная политика возмещения расходов стимулируют как отечественных, так и иностранных поставщиков услуг к расширению спектра реабилитационных услуг в Китае. Инвестиции в обучение персонала и развитие передовых реабилитационных технологий дополнительно стимулируют рост рынка.

Обзор рынка услуг реабилитационной терапии в Японии и Азиатско-Тихоокеанском регионе

В 2024 году доля рынка услуг реабилитационной терапии в Японии составила 21,5% от общего объема рынка Азиатско-Тихоокеанского региона, чему способствовали развитая система здравоохранения, развитая клиническая инфраструктура и надежное страховое покрытие. Растущее внедрение специализированных методов лечения, таких как неврологическая, кардиологическая и профессиональная реабилитация, особенно среди пожилых людей, стимулирует рыночный спрос. Стремление Японии к улучшению качества жизни после лечения в сочетании с продолжающимися клиническими исследованиями и технологическими решениями в области реабилитации укрепляет ее лидирующие позиции в регионе.

Обзор рынка услуг реабилитационной терапии в Индии и Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок услуг реабилитационной терапии в Индии станет самым быстрорастущим в Азиатско-Тихоокеанском регионе со среднегодовым темпом роста 14,2% в период с 2025 по 2032 год. Росту способствуют повышение осведомленности о здравоохранении, рост располагаемых доходов и улучшение доступности специализированных реабилитационных услуг. Расширению рынка способствуют такие государственные инициативы, как национальные программы ухода за пожилыми людьми, расширение реабилитационной инфраструктуры в городах 2-го и 3-го уровней, а также растущее участие частного сектора. Кроме того, Индия становится центром экономически эффективного предоставления реабилитационных услуг, повышая свою конкурентоспособность в регионе.

Доля рынка услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе сектор услуг реабилитационной терапии представлен в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Терапевтические решения (США)

- Benchmark Therapies (США)

- Патология скорости (Австралия)

- Приорат (Великобритания)

- SuVitas (Индия)

- LifeStance Health Inc. (США)

- ФИЗИЧЕСКИЙ (США)

- Sutter Health (США)

- ApoKos Rehab Pvt Ltd. (Индия)

- Banner Health (США)

- Spectrum Physio (Индия)

- Select Medical Corporation (США)

- Службы физиотерапии Lifespan (США)

- CORA Health Services, Inc. (США)

- Athletico Physical Therapy (США)

Последние события на рынке услуг реабилитационной терапии в Азиатско-Тихоокеанском регионе

- В мае 2024 года компания Philips представила клинически проверенную технологию для улучшения лечения инсульта и кардиологических заболеваний на конференции Heart Rhythm Society (HRS) 2024 в Бостоне. Компания представила достижения в области электрофизиологии, терапии с визуальным контролем и кардиологии, направленные на улучшение результатов лечения пациентов.

- В мае 2024 года программа Go365 компании Humana продолжила продвигать здоровый образ жизни, вознаграждая участников за здоровую деятельность. Программа способствует физическому, пищевому, эмоциональному и финансовому благополучию, стремясь к улучшению общего самочувствия.

- В июле 2023 года Всемирная организация здравоохранения (ВОЗ) провела третье Глобальное совещание «Реабилитация 2030» в своей штаб-квартире в Женеве, Швейцария, которое проходило с 10 по 11 июля 2023 года. В мероприятии приняли участие как очные, так и виртуальные участники со всего мира, включая высокопоставленных должностных лиц, руководителей реабилитационных служб, группы пользователей услуг, НПО, гражданское общество, финансирующие организации, международные профессиональные ассоциации, научно-исследовательские институты, а также представители ВОЗ, других учреждений Организации Объединенных Наций и многосторонних организаций.

- В октябре 2021 года компании Sutter Health и Landed совместно объявили о запуске пилотной программы по распространению программы помощи Landed в приобретении жилья на сферу здравоохранения. Благодаря помощи в оплате первоначального взноса и другим услугам по покупке жилья, программа сделала приобретение жилья более доступным за последние пять лет. Это способствовало расширению бизнеса компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.