Asia Pacific Sleep Disorder Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

357.40 Million

USD

627.98 Million

2025

2033

USD

357.40 Million

USD

627.98 Million

2025

2033

| 2026 –2033 | |

| USD 357.40 Million | |

| USD 627.98 Million | |

| % | |

|

Сегментация рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе по типу (бессонница, апноэ во сне, синдром беспокойных ног (СБН), нарколепсия и другие), методу лечения (фармакологическая терапия, механическая терапия, устройства для выдвижения нижней челюсти, стимулятор подъязычного нерва, хирургическое вмешательство и другие), способу введения (пероральный, парентеральный и другие), типу лекарственных средств (фирменные и генерические), типу населения (дети и взрослые), конечным пользователям (больницы, специализированные клиники, домашний уход, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, больничные аптеки, розничные аптеки, онлайн-аптеки и другие) - тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

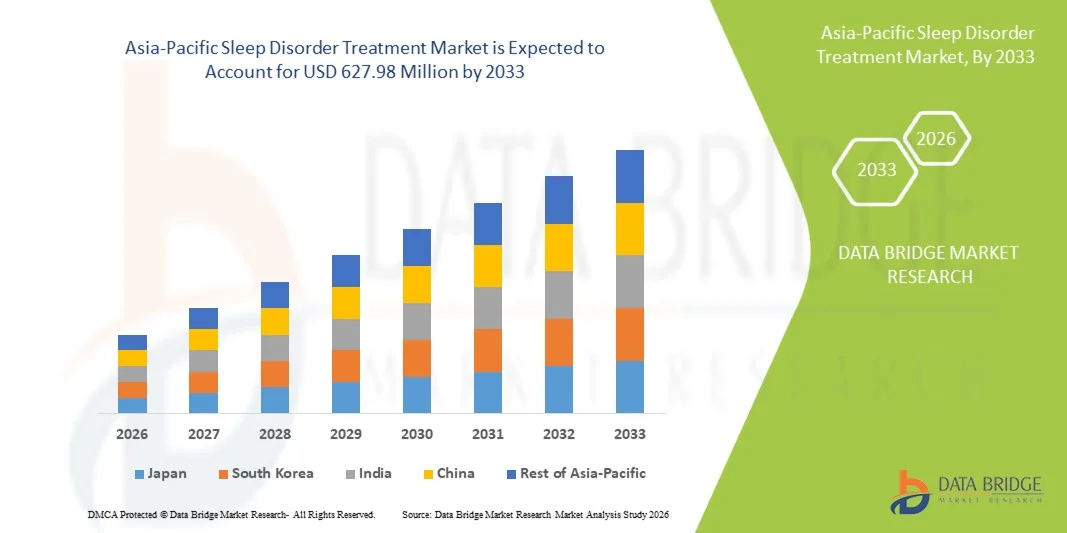

- Объем рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 357,40 млн долларов США и, как ожидается, достигнет 627,98 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности нарушений сна, повышением осведомленности о важности здоровья сна и растущим внедрением передовых диагностических и терапевтических технологий как в домашних условиях, так и в клиниках.

- Кроме того, растущий потребительский спрос на персонализированные, эффективные и неинвазивные решения для управления сном стимулирует внедрение методов лечения нарушений сна, что значительно способствует росту отрасли.

Анализ рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

- Интеллектуальные устройства и терапевтические решения для лечения нарушений сна, предлагающие диагностическую и лечебную поддержку при различных расстройствах сна, таких как бессонница, апноэ во сне и нарколепсия, становятся все более важными компонентами современных систем здравоохранения и ухода на дому благодаря своему удобству, возможностям удаленного мониторинга и интеграции с цифровыми экосистемами здравоохранения.

- Растущий спрос на методы лечения нарушений сна обусловлен, главным образом, увеличением распространенности проблем со здоровьем, связанных со сном, повышением осведомленности потребителей о здоровье сна и растущим предпочтением персонализированных и неинвазивных методов лечения.

- Китай доминировал на рынке лечения нарушений сна в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в размере приблизительно 38,6% в 2025 году. Этому способствовали быстро развивающаяся инфраструктура здравоохранения, растущее внедрение передовых диагностических и терапевтических устройств, повышение осведомленности населения о здоровье сна и сильное присутствие ключевых игроков рынка. В стране наблюдается существенный рост внедрения методов лечения нарушений сна в больницах, специализированных клиниках и учреждениях по оказанию медицинской помощи на дому.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке лечения нарушений сна в Азиатско-Тихоокеанском регионе, демонстрируя среднегодовой темп роста около 9,6%. Это обусловлено ростом инвестиций в инфраструктуру здравоохранения, увеличением распространенности нарушений сна, растущим внедрением цифровых и домашних решений для мониторинга сна, а также расширением доступности специализированных клиник по лечению нарушений сна в городских и полугородских районах.

- В 2025 году сегмент «Взрослые» занимал наибольшую долю рынка по выручке, составляющую 72,5%, что обусловлено высокой распространенностью апноэ во сне, бессонницы и синдрома беспокойных ног среди взрослого населения.

Обзор отчета и сегментация рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

« Растущее внедрение передовых и неинвазивных методов лечения »

- Важной тенденцией на рынке лечения нарушений сна в Азиатско-Тихоокеанском регионе является растущее внедрение передовых терапевтических вмешательств и неинвазивных методов лечения, включая аппараты для создания постоянного положительного давления в дыхательных путях (CPAP), внутриротовые устройства и цифровые терапевтические средства.

- Эти подходы набирают популярность, поскольку пациенты и медицинские работники ищут эффективные решения, обеспечивающие улучшенную приверженность лечению, комфорт и удобство.

- Например, в 2024 году несколько клиник сна в США и Канаде сообщили о более высоком предпочтении пациентов носимым устройствам для мониторинга сна и наборам для домашнего тестирования сна, что отражает более широкую тенденцию к персонализированному и доступному лечению расстройств сна.

- Постоянные технологические усовершенствования, такие как интеллектуальные аппараты CPAP с отслеживанием соблюдения режима лечения, дистанционным мониторингом и оптимизацией терапии на основе данных, повышают эффективность лечения и удовлетворенность пациентов.

- Кроме того, растущая осведомленность общественности о рисках для здоровья, связанных с нелеченными нарушениями сна, включая сердечно-сосудистые осложнения, нарушения обмена веществ и проблемы с психическим здоровьем, способствует внедрению неинвазивных и удобных для пациентов методов лечения в регионе.

Динамика рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

Водитель

«Растущая распространенность нарушений сна и увеличение инвестиций в здравоохранение»

- Рынок лечения нарушений сна в Азиатско-Тихоокеанском регионе в первую очередь обусловлен растущей распространенностью таких состояний, как обструктивное апноэ сна (ОАС), бессонница, синдром беспокойных ног и нарколепсия.

- Повышение осведомленности о связи между нарушениями сна и общим состоянием здоровья побудило пациентов активно обращаться за медицинской помощью.

- Кроме того, расширение инфраструктуры здравоохранения и увеличение инвестиций в клиники медицины сна, исследования и цифровые терапевтические методы способствуют росту рынка.

- Например, больницы и специализированные центры по изучению нарушений сна в США и Канаде внедряют комплексные диагностические инструменты и системы управления терапией, что позволяет выявлять заболевания на ранней стадии и разрабатывать индивидуальные планы лечения.

- Кроме того, старение населения и такие факторы образа жизни, как ожирение, стресс и урбанизация, способствуют росту спроса на эффективные методы лечения нарушений сна, что приводит к устойчивому росту как в клинических условиях, так и в условиях домашнего ухода.

- Расширение страхового покрытия и политики возмещения расходов на диагностику и терапию нарушений сна также стимулирует больше пациентов обращаться за лечением, что способствует общему распространению данной технологии на рынке Северной Америки.

Сдержанность/Вызов

« Высокие затраты на лечение и проблемы с соблюдением пациентами режима лечения »

- Несмотря на растущий спрос, рынок сталкивается с проблемами, связанными с высокой стоимостью современных методов лечения и соблюдением пациентами режима лечения.

- Такие устройства, как аппараты CPAP, внутриротовые приспособления и системы непрерывного мониторинга, часто требуют значительных первоначальных инвестиций, что ограничивает их доступность для пациентов, чувствительных к цене.

- Кроме того, соблюдение пациентами режима лечения остается критически важной проблемой, поскольку дискомфорт, недостаток информации или сложность схем лечения могут привести к непоследовательному применению терапии, снижая ее эффективность.

- Различия в политике здравоохранения, страховом покрытии и возмещении расходов в разных штатах также могут создавать барьеры для широкого внедрения, особенно неинвазивных или новых терапевтических технологий.

- Например, в отчете Американской ассоциации апноэ сна за 2023 год отмечалось, что почти 30% пациентов, которым была назначена CPAP-терапия, прекратили ее использование в течение первых шести месяцев из-за дискомфорта или неудобств, что демонстрирует влияние проблем с соблюдением режима лечения на рост рынка.

- Решение этих проблем посредством просвещения пациентов, предоставления доступных вариантов лечения и улучшения контроля за соблюдением режима лечения имеет решающее значение для обеспечения устойчивого роста рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе.

Обзор рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, методу лечения, способу введения, типу лекарственных препаратов, типу населения, конечному пользователю и каналу сбыта.

• По типу

В зависимости от типа, рынок лечения нарушений сна в Азиатско-Тихоокеанском регионе сегментирован на бессонницу, апноэ во сне, синдром беспокойных ног (СБН), нарколепсию и другие заболевания. Сегмент апноэ во сне занимал наибольшую долю рынка, около 42,7% выручки в 2025 году, что обусловлено высокой распространенностью обструктивного апноэ во сне во всем мире. Доминирование рынка подкрепляется внедрением терапии с постоянным положительным давлением в дыхательных путях (CPAP), повышением осведомленности о связанных с ней сердечно-сосудистых рисках и развитием устройств мониторинга. Значительный вклад вносят рост численности пожилого населения и увеличение показателей ожирения. Страховое покрытие и поддержка со стороны больниц повышают доступность лечения для пациентов. Интеграция со смарт-устройствами улучшает приверженность пациентов лечению. Исследовательские инициативы по ранней диагностике способствуют распространению лечения. Расширение использования домашнего ухода увеличивает охват. Улучшение региональной инфраструктуры здравоохранения укрепляет лидерство на рынке. Государственные программы и кампании по повышению осведомленности общественности поддерживают устойчивый рост.

Ожидается, что сегмент нарколепсии продемонстрирует самый быстрый среднегодовой темп роста в 15,4% в период с 2026 по 2033 год, чему способствуют расширение диагностических возможностей и повышение осведомленности о редких расстройствах сна. Биофармацевтические компании инвестируют в новые терапевтические средства и генно-таргетированные вмешательства. Увеличение числа клинических испытаний и финансирования исследований стимулирует разработку новых методов лечения. Программы повышения осведомленности врачей улучшают диагностику и внедрение терапии. Сотрудничество со специализированными клиниками способствует доступности лечения для пациентов. Расширение инициатив по обучению пациентов улучшает соблюдение режима лечения. Запуск инновационных методов лечения дневной сонливости стимулирует рост рынка. Доступность онлайн-аптек обеспечивает быстрый доступ к лечению. Выявление педиатрических пациентов способствует дальнейшему внедрению методов лечения. Интеграция технологий в мониторинг повышает эффективность лечения.

• Путем лечения

В зависимости от вида лечения рынок сегментирован на фармакологическую терапию, механическую терапию, устройства для выдвижения нижней челюсти, стимуляторы подъязычного нерва, хирургическое вмешательство и другие. Сегмент фармакологической терапии занимал наибольшую долю рынка, около 46,5% выручки в 2025 году, благодаря широкому использованию снотворных, седативных и бодрствующих препаратов для лечения бессонницы, нарколепсии и синдрома беспокойных ног. Легкая доступность фирменных и генерических препаратов, предпочтения врачей и устоявшиеся протоколы лечения способствуют доминированию. Страховое покрытие и инициативы по повышению приверженности пациентов к лечению увеличивают выручку. Глобальные исследовательские программы обеспечивают непрерывные инновации. Регуляторные разрешения на новые фармакологические препараты повышают проникновение на рынок. Интеграция с телемедициной облегчает мониторинг состояния пациентов. Повышение осведомленности о гигиене сна способствует внедрению терапии. Партнерство между фармацевтическими компаниями и клиниками улучшает дистрибуцию. Старение населения увеличивает спрос на лечение хронических расстройств сна.

Прогнозируется, что сегмент стимуляторов подъязычного нерва продемонстрирует самый быстрый среднегодовой темп роста в 16,2% в период с 2026 по 2033 год, чему способствует внедрение малоинвазивных методов лечения обструктивного апноэ сна. Технологические достижения в области имплантируемых устройств повышают эффективность и комфорт. Одобрение FDA и маркировка CE расширяют доступность по всему миру. Обучение врачей-специалистов увеличивает использование процедур. Повышение осведомленности о хирургических альтернативах CPAP стимулирует рост. Расширение политики возмещения расходов на развитых рынках способствует внедрению. Положительные результаты клинических испытаний повышают доверие. Больницы и специализированные центры активно продвигают имплантацию. Сотрудничество с производителями устройств ускоряет коммерциализацию. Мониторинг устройства с помощью подключенных технологий улучшает результаты лечения.

• Путем введения

В зависимости от способа применения рынок сегментируется на пероральный, парентеральный и другие. Сегмент пероральных препаратов доминировал с долей выручки в 51,3% в 2025 году благодаря удобству, соблюдению пациентами режима лечения и преобладанию пероральной фармакотерапии бессонницы и нарколепсии. Простота самостоятельного применения в домашних условиях и широкая доступность пероральных форм укрепляют лидерство на рынке. Знание врачами дозировки и стандартизированных протоколов повышает количество назначений. Регуляторные разрешения на новые пероральные препараты расширяют возможности выбора. Интеграция с телемедициной облегчает мониторинг соблюдения режима лечения. Доступность генерических препаратов снижает ценовые барьеры. Предпочтение пациентов неинвазивной терапии способствует внедрению. Информационно-просветительские кампании в области общественного здравоохранения увеличивают охват. Потребности в лечении хронических расстройств сна поддерживают долгосрочное использование. Распределительные сети улучшают доступность в разных регионах.

Ожидается, что сегмент парентерального лечения будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 14,8% в период с 2026 по 2033 год, чему способствуют специализированные инъекционные методы лечения нарколепсии и синдрома беспокойных ног. Увеличение числа клинических испытаний биологических препаратов и таргетной терапии способствует их внедрению. Администрирование в больницах обеспечивает контролируемое лечение. Инновации в устройствах для введения повышают комфорт пациентов. Возмещение затрат на лечение способствует его распространению. Специализированные клиники сосредотачиваются на инъекционном введении высокоэффективных препаратов. Регуляторные разрешения расширяют показания к применению. Увеличивается использование парентеральных препаратов у детей и пожилых людей. Интеграция с устройствами мониторинга способствует соблюдению режима лечения. Повышение осведомленности врачей стимулирует внедрение.

• По типу лекарственных препаратов

По типу лекарственных препаратов рынок сегментирован на брендированные и генерические. Брендированный сегмент доминировал с долей выручки в 57,1% в 2025 году, чему способствовало широкое внедрение запатентованных методов лечения апноэ во сне, бессонницы и нарколепсии, подтвержденных клиническими исследованиями. Глобальные фармацевтические компании активно продвигают свои бренды. Страховое покрытие способствует доступности лекарств. Предпочтения врачей и маркетинговые инициативы укрепляют доминирование. Выпуск препаратов нового поколения повышает эффективность. Интеграция телемедицины улучшает приверженность лечению. Регуляторные разрешения обеспечивают безопасность и доверие. Обучение пациентов способствует соблюдению режима лечения. Научно-исследовательские разработки поддерживают дифференциацию продукции. Эксклюзивность рынка стимулирует инвестиции.

Ожидается, что сегмент дженериков продемонстрирует самый быстрый среднегодовой темп роста в 13,9% в период с 2026 по 2033 год, чему способствуют истечение сроков действия патентов и растущая экономия средств на развивающихся рынках. Государственные инициативы и благоприятная система возмещения затрат способствуют внедрению дженериков. Больницы и аптеки все чаще включают в свои запасы дженериковые аналоги. Повышение осведомленности пациентов снижает зависимость от фирменных лекарств. Розничная и онлайн-дистрибуция расширяют охват. Экономически эффективная терапия повышает приверженность лечению. Программы сотрудничества между правительствами и клиниками улучшают доступность. Расширение сети онлайн-аптек ускоряет рост.

• По типу населения

В зависимости от типа населения рынок сегментируется на детей и взрослых. На долю взрослого сегмента приходилась наибольшая доля выручки рынка — 72,5% в 2025 году, что обусловлено высокой распространенностью апноэ во сне, бессонницы и синдрома беспокойных ног среди взрослого населения. Доминирование обусловлено ростом уровня ожирения, факторами образа жизни и старением населения. Лечение в больницах и клиниках в основном ориентировано на взрослых. Широко распространены CPAP-терапия, устройства для выдвижения нижней челюсти и фармакологическая терапия. Информационные кампании направлены на взрослое население. Страховое покрытие поддерживает лечение хронических заболеваний. Телемедицинский мониторинг повышает приверженность лечению. Пожилые люди нуждаются в долгосрочном уходе. Корпоративные программы оздоровления стимулируют спрос.

Прогнозируется, что сегмент детского сна будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 12,7% в период с 2026 по 2033 год, чему способствуют растущее понимание детских нарушений сна и специализированные методы лечения. Педиатрические клиники и больницы внедряют методы лечения, соответствующие возрасту детей. Повышение осведомленности родителей и активный скрининг улучшают показатели диагностики. Регуляторные разрешения на педиатрические лекарства и устройства способствуют их внедрению. Школьные и общественные инициативы в области здравоохранения повышают осведомленность. Внедрение CPAP-терапии для детей стабильно растет. Все чаще используются специализированные решения для домашнего ухода за детьми. Телемедицина облегчает мониторинг. Сотрудничество между фармацевтическими компаниями и педиатрическими центрами ускоряет доступ к лечению.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, домашний уход, амбулаторные хирургические центры и другие. Сегмент больниц доминировал с долей выручки в 48,6% в 2025 году, чему способствовало наличие многопрофильных центров сна, диагностических лабораторий и учреждений по проведению терапии. Больницы предоставляют доступ к широкому спектру вмешательств и методов лечения. Страховое покрытие и политика возмещения расходов способствуют использованию больниц. Интеграция с телемедициной улучшает последующее наблюдение за пациентами. Исследовательские инициативы в больничных условиях расширяют портфель методов лечения. Обучение медицинского персонала способствует внедрению процедур. Больницы предоставляют услуги как для взрослых, так и для детей. Партнерство с производителями оборудования укрепляет возможности. Большой поток пациентов поддерживает лидерство на рынке.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 15,8% в период с 2026 по 2033 год, чему способствует растущая популярность терапии CPAP на дому и устройств телемониторинга. Повышение удобства для пациентов, экономическая эффективность и мониторинг соблюдения режима лечения способствуют внедрению. Страховое покрытие домашней терапии улучшает доступность. Поставщики услуг домашнего медицинского обслуживания предлагают обучение и поддержку. Интеграция телемедицины обеспечивает непрерывный мониторинг. Старение населения и наличие хронических заболеваний стимулируют спрос на домашний уход. Онлайн-аптеки и прямая доставка устройств пациентам расширяют охват. Сотрудничество с компаниями-производителями медицинского оборудования улучшает спектр услуг. Переход к домашнему уходу, вызванный пандемией, ускоряет рост.

• По каналам сбыта

По каналам сбыта рынок сегментируется на прямые поставки, больничные аптеки, розничные аптеки, онлайн-аптеки и другие. Сегмент больничных аптек доминировал с долей выручки в 54,2% в 2025 году благодаря контролируемым поставкам рецептурных препаратов и интеграции с больничными центрами лечения нарушений сна. Прямое назначение врачом гарантирует правильное использование. Возмещение расходов и страхование способствуют предпочтению больничных аптек. Доступ к специализированным лекарствам поддерживает доминирование. Интеграция с больничными записями обеспечивает соблюдение пациентами режима лечения. Эффективность цепочки поставок способствует внедрению. Знание врачами особенностей рынка способствует его использованию. Многоканальные больничные сети расширяют охват. Больничные аптеки поддерживают запасы препаратов для лечения хронических заболеваний. Регуляторный надзор обеспечивает безопасность.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 16,3% в период с 2026 по 2033 год, чему способствуют расширение использования цифровых технологий, интеграция телемедицины и доставка на дом препаратов для лечения нарушений сна. Предпочтение пациентов удобству стимулирует онлайн-покупки. Платформы электронных аптек расширяют географический охват. Цифровые рецепты и автоматизированная доставка улучшают соблюдение режима лечения. Информационные кампании способствуют распространению онлайн-терапии. Ценовые преимущества привлекают пациентов. Быстрое расширение на развивающихся рынках ускоряет внедрение. Интеграция технологий улучшает мониторинг состояния пациентов. Сотрудничество с больницами повышает доверие. Онлайн-каналы улучшают доступ как к фирменным, так и к генерическим препаратам.

Региональный анализ рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

- Китайский рынок лечения нарушений сна в Азиатско-Тихоокеанском регионе доминировал на этом рынке, занимая наибольшую долю выручки в размере приблизительно 38,6% в 2025 году. Это обусловлено быстрым расширением системы здравоохранения, растущим внедрением передовых диагностических и терапевтических устройств, повышением осведомленности населения о здоровье сна и сильным присутствием ведущих игроков рынка.

- В Китае больницы, специализированные клиники и поставщики услуг по уходу на дому все чаще внедряют инновационные решения для мониторинга и лечения нарушений сна, что способствует значительному росту рынка.

Анализ рынка лечения нарушений сна в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения нарушений сна в Индии и Азиатско-Тихоокеанском регионе станет самым быстрорастущим в прогнозируемый период, демонстрируя среднегодовой темп роста около 9,6%. Этот рост обусловлен увеличением инвестиций в инфраструктуру здравоохранения, ростом распространенности нарушений сна, расширением использования цифровых и домашних решений для мониторинга сна, а также увеличением доступности специализированных клиник по лечению нарушений сна в городских и полугородских районах. Повышенное внимание к профилактической медицине и интеграции технологий в лечение нарушений сна также способствуют расширению рынка в Индии.

Доля рынка лечения нарушений сна в Азиатско-Тихоокеанском регионе

В отрасли лечения нарушений сна лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Philips Respironics (Нидерланды)

- Fisher & Paykel Healthcare (Новая Зеландия)

- Корпорация Invacare (США)

- SomnoMed (Австралия)

- Inspire Medical Systems (США)

- Респикардия (США)

- Itamar Medical (Израиль)

- Zephyr Sleep Technologies (США)

- Actelion Pharmaceuticals (Швейцария)

- Teva Pharmaceutical Industries (Израиль)

- GlaxoSmithKline (Великобритания)

- Новартис (Швейцария)

- Джонсон и Джонсон (США)

- Koninklijke DSM (Нидерланды)

- Компания Sleep Number (США)

- Apex Medical (Тайвань)

- Medtronic (США)

- BMC Medical (Китай)

- SomniFix (США)

Последние разработки на рынке лечения нарушений сна в Азиатско-Тихоокеанском регионе

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Zepbound (тирзепатид), агонист рецептора GLP-1, разработанный компанией Eli Lilly, в качестве первого лекарственного средства, специально предназначенного для лечения обструктивного апноэ сна средней и тяжелой степени у взрослых с ожирением. Препарат продемонстрировал значительное снижение количества эпизодов апноэ наряду с эффектом снижения веса. Это одобрение ознаменовало значительное расширение возможностей фармакологического лечения обструктивного апноэ сна, исторически доминируемого аппаратной терапией, такой как CPAP, и предоставило врачам новую системную терапию для устранения основных метаболических факторов, способствующих развитию апноэ сна, особенно у лиц с ожирением.

- В январе 2024 года компания ResMed выпустила портативный аппарат CPAP AirMini AutoSet Travel, компактное и легкое устройство для лечения апноэ во сне, оптимизированное для часто путешествующих людей. Это стратегический шаг в направлении создания более портативных и удобных для пациентов технологий лечения нарушений сна, способствующих соблюдению режима лечения вне традиционных домашних условий. Выпуск AirMini отражает отраслевые тенденции к миниатюризации и удобству использования в лечении хронических нарушений сна.

- В июне 2024 года компания Philips анонсировала новую, значимую платформу для CPAP-терапии с улучшенным мониторингом состояния пациентов и возможностями обмена данными через облако. Эта платформа призвана оптимизировать дистанционное управление пациентами и повысить приверженность терапии в долгосрочной перспективе за счет интегрированных функций телемедицины, что позволяет согласовать использование устройств с тенденциями цифрового здравоохранения. Запуск этой платформы подчеркнул, как возможности подключения и анализа данных интегрируются в инфраструктуру лечения нарушений сна для поддержки контроля со стороны врачей и вовлечения пациентов.

- В сентябре 2025 года компания Airway Management получила разрешение FDA на использование нейлонового устройства flexTAP®, первого напечатанного цифровым способом одноточечного внутриротового устройства для лечения обструктивного апноэ сна легкой и средней степени тяжести, оснащенного запатентованной технологией Vertex, обеспечивающей повышенный комфорт и терапевтическую эффективность, что расширяет возможности лечения без использования CPAP-терапии. Это разрешение расширило сегмент внутриротовых устройств, предложив пациентам дополнительные неинвазивные методы лечения, конкурирующие с традиционными устройствами.

- В феврале 2025 года компания Huxley Medical объявила о получении разрешения FDA на свой домашний тест SANSA для диагностики апноэ во сне с возможностью загрузки данных через сотовую связь, что исключает необходимость использования Bluetooth или приложений для смартфонов для передачи диагностических данных, упрощает процедуры исследования сна на дому и повышает доступность для малообеспеченных групп пациентов. Это нововведение поддерживает тенденцию к децентрализованной, ориентированной на пациента диагностике на рынке расстройств сна.

- В марте 2025 года компания ResMed получила разрешение FDA на свой новый адаптивный сервовентилятор — платформу для терапии апноэ во сне нового поколения, разработанную для пациентов со сложными респираторными проблемами. Это устройство повышает точность терапии и расширяет возможности лечения для тех, кто плохо реагирует на традиционные аппараты CPAP или BiPAP. Это достижение подчеркивает продолжающиеся инновации в терапевтическом оборудовании, направленные на удовлетворение неудовлетворенных потребностей в случаях тяжелых нарушений сна и укрепляющие позиции на рынке устройств.

- В январе 2025 года программы Medicare и Medicaid уточнили правила покрытия расходов, позволив включить Zepbound в программу Medicare Part D и, возможно, в планы Medicaid для лечения обструктивного апноэ сна (ОАС), что значительно расширило доступ пациентов к этому новому фармакологическому варианту лечения умеренного и тяжелого апноэ сна среди пожилых людей и лиц с низким уровнем дохода. Это событие способствовало расширению путей возмещения расходов страховыми компаниями, что имеет решающее значение для реального внедрения новых методов лечения расстройств сна, выходящих за рамки традиционного использования устройств, открывая доступ для миллионов получателей медицинских услуг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.