Asia Pacific X Ray Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.90 Billion

USD

12.18 Billion

2024

2032

USD

8.90 Billion

USD

12.18 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 12.18 Billion | |

| % | |

|

Сегментация рынка рентгеновских систем в Азиатско-Тихоокеанском регионе по типу продукта (источник с вращающимся анодом, источник с фиксированным анодом), модальности (портативный, стационарный), технологии (аналоговая, компьютерная радиография, цифровая радиография), применению (сердечно-сосудистые, респираторные, маммография, стоматология, ортопедия и другие), конечному пользователю (больницы, диагностические центры, исследовательские центры, амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка рентгеновских систем

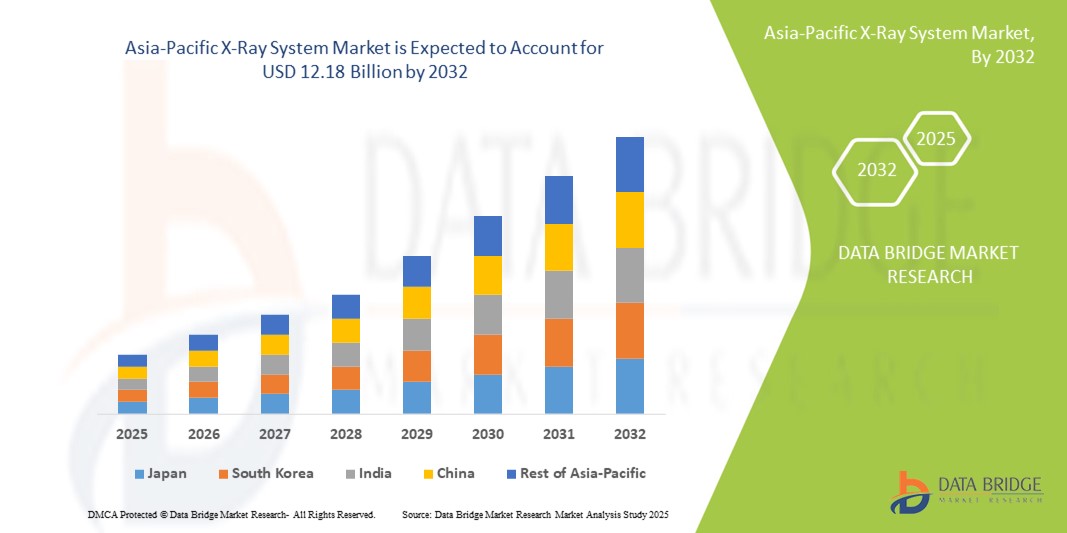

- Рынок рентгеновских систем Азиатско-Тихоокеанского региона оценивался в 8,9 млрд долларов США в 2024 году и, как ожидается, достигнет 12,18 млрд долларов США к 2032 году при среднегодовом темпе роста 4,0% в течение прогнозируемого периода.

- Растущая распространенность ишемической болезни сердца (ИБС) и других хронических заболеваний в Азиатско-Тихоокеанском регионе значительно повышает спрос на передовые диагностические инструменты, в частности рентгеновские системы. Поскольку сердечно-сосудистые и ортопедические заболевания растут во всем мире, раннее выявление и минимально инвазивное вмешательство становятся важнейшими компонентами ухода за пациентами.

- Рентгеновская визуализация играет важную роль в обеспечении визуализации в реальном времени во время таких процедур, как ангиопластика, имплантация стента и ортопедические операции, что делает ее незаменимой в современной клинической практике.

Анализ рынка рентгеновских систем

- Рентгеновские системы являются важнейшим компонентом диагностической визуализации в современном здравоохранении, играя ключевую роль в точном выявлении и мониторинге широкого спектра медицинских состояний. Эти системы улучшают принятие клинических решений, обеспечивая точную визуализацию внутренних структур, что приводит к своевременным и эффективным лечебным вмешательствам.

- Спрос на рентгеновские системы обусловлен несколькими ключевыми факторами, включая непрерывный технологический прогресс (например, цифровые и портативные рентгеновские аппараты), растущее число диагностических процедур и старение населения с растущей распространенностью хронических заболеваний. Кроме того, хорошо развитая инфраструктура здравоохранения и значительные расходы на здравоохранение способствуют внедрению технологий визуализации следующего поколения в больницах, диагностических центрах и амбулаторных хирургических учреждениях.

- Китай становится ведущим регионом на рынке рентгеновских систем Азиатско-Тихоокеанского региона благодаря своим передовым медицинским диагностическим возможностям, строгим нормативным стандартам и растущему предпочтению неинвазивных диагностических инструментов. Между тем, Китай занимает самую большую долю рынка Азиатско-Тихоокеанского региона, что обусловлено его высокими объемами диагностической визуализации, ранним внедрением передовых радиологических решений и постоянными инвестициями в инновации в области здравоохранения.

- Ожидается, что сегмент источников с вращающимся анодом будет доминировать на рынке с долей рынка 38,7%, поскольку также наблюдается рост его внедрения в связи с расширением доступа к здравоохранению и ростом инвестиций в диагностическую инфраструктуру.

Отчет о сфере применения и сегментации рентгеновской системы

|

Атрибуты |

Ключевые данные о рынке рентгеновских систем |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рентгеновских систем

«Растущее предпочтение минимально инвазивной и цифровой диагностической визуализации»

- Ключевой тенденцией на рынке рентгеновских систем в Азиатско-Тихоокеанском регионе является растущее предпочтение малоинвазивной, высокоточной диагностической визуализации для поддержки более быстрого, безопасного и точного принятия клинических решений в различных медицинских специальностях.

- Системы цифровой рентгенографии (DR) и плоскопанельные детекторы набирают популярность благодаря своей способности обеспечивать получение изображений высокого разрешения при меньших дозах облучения, более быстрой обработке и повышенной эффективности рабочего процесса как в стационарных, так и в амбулаторных условиях.

- Например, рентгеновские системы следующего поколения, оснащенные искусственным интеллектом (ИИ) и алгоритмами улучшения изображений, предлагают индивидуальные протоколы визуализации, автоматическое позиционирование и диагностику в реальном времени, что соответствует переходу отрасли здравоохранения к точной медицине и уходу, ориентированному на пациента.

- Эта тенденция подкрепляется достижениями в области мобильных и переносных рентгеновских установок, которые позволяют проводить диагностику у постели больного, снижают риски при транспортировке пациентов и улучшают доступность отделений неотложной помощи, отделений интенсивной терапии, а также учреждений по уходу в сельской местности или на дому.

- Кроме того, интеграция цифровых медицинских инструментов, таких как облачное хранилище изображений, PACS (системы архивации и передачи изображений) и удаленные радиологические платформы, преобразует способы обмена, интерпретации и использования рентгеновских данных, способствуя сотрудничеству и ускоряя время лечения.

- Этот переход к цифровым диагностическим решениям, ориентированным на пациента, меняет рынок рентгеновских систем в Азиатско-Тихоокеанском регионе, стимулируя инновации и внедрение в развитых странах.

Динамика рынка рентгеновских систем

Водитель

«Развитие диагностических процедур и технологических достижений»

- Растущий объем диагностических процедур визуализации в Азиатско-Тихоокеанском регионе, обусловленный старением населения, ростом распространенности хронических заболеваний и ростом спроса на раннее выявление заболеваний, значительно увеличивает спрос на передовые рентгеновские системы. Эти системы играют жизненно важную роль в различных клинических областях, таких как ортопедия, пульмонология, кардиология, неотложная помощь и онкология, тем самым поддерживая широкий спектр медицинских вмешательств.

- Постоянные технологические достижения в области рентгеновской визуализации, такие как переход от аналоговой к цифровой рентгенографии, интеграция искусственного интеллекта (ИИ) и инновации в технологии плоскопанельных детекторов, повышают точность диагностики, снижают воздействие радиации и повышают эффективность рабочего процесса. Эти обновления делают рентгеновские системы более надежными, удобными для пользователя и доступными как в больницах, так и в амбулаторных условиях.

Например,

- В сентябре 2024 года, согласно отчету Ассоциации технологий радиологической визуализации (RITA), интеграция ИИ в цифровые рентгеновские системы показала снижение диагностических ошибок до 30%, значительное улучшение качества изображений и содействие раннему выявлению заболеваний. Кроме того, мобильные рентгеновские аппараты, оснащенные возможностями беспроводной передачи изображений, быстро внедряются в отделениях неотложной помощи и сельских клиниках.

- В результате растущая потребность в более быстрой, безопасной и эффективной диагностической визуализации в сочетании с продолжающейся цифровой трансформацией в здравоохранении побуждает поставщиков инвестировать в рентгеновские системы следующего поколения, тем самым ускоряя расширение рынка рентгеновских систем в Азиатско-Тихоокеанском регионе.

Возможность

«Расширение амбулаторных центров визуализации и телерадиологических услуг»

- Быстрый рост амбулаторных центров визуализации открывает значительные возможности для производителей рентгеновских систем. Эти центры отдают приоритет эффективности, экономичности и компактности оборудования, создавая высокий спрос на портативные цифровые рентгеновские системы, которые поддерживают высокую пропускную способность пациентов и быструю диагностику, особенно в амбулаторных и профилактических учреждениях.

- Кроме того, расширение услуг телерадиологии революционизирует то, как рентгеновские снимки доступны, совместно используются и интерпретируются удаленно. Современные рентгеновские системы, которые легко интегрируются с облачными платформами и PACS (системы архивации и передачи изображений), обеспечивают передачу изображений в реальном времени, удаленную диагностику и услуги второго мнения, что расширяет доступ к качественной медицинской помощи в недостаточно обслуживаемых и сельских регионах.

Например,

- В октябре 2024 года в отчете Международного общества радиологии подчеркивалось, что ожидается, что рынок телерадиологии в Азиатско-Тихоокеанском регионе будет расти более чем на 15% CAGR до 2030 года, что обусловлено растущим спросом на диагностическую визуализацию в удаленных условиях. Рентгеновские системы с беспроводной передачей изображений, сортировкой с поддержкой ИИ и компактными форм-факторами становятся важнейшими инструментами для мобильных клиник и поставщиков виртуальных медицинских услуг.

- Этот сдвиг в сторону децентрализованных диагностических услуг на основе технологий открывает перед производителями рентгеновских систем многообещающую возможность расширить свое присутствие как на развитых, так и на развивающихся рынках, удовлетворяя растущую потребность в доступных, быстрых и точных решениях для визуализации за пределами традиционных больничных сред.

Сдержанность/Вызов

«Высокая стоимость и трудности с доступом к передовым технологиям рентгеновской визуализации»

- Высокая стоимость современных рентгеновских систем, в частности, цифровых рентгенографических (DR) устройств и интегрированных с ИИ платформ, представляет собой значительную проблему для более широкого внедрения, особенно в странах с низким и средним уровнем дохода (LMIC) и в условиях ограниченных ресурсов здравоохранения. Эти высокие первоначальные затраты на оборудование в сочетании с текущим обслуживанием, калибровкой и расходами на обновление программного обеспечения часто ограничивают доступ к современной инфраструктуре визуализации.

- Хотя цифровые системы предлагают превосходное качество изображения, более быстрый рабочий процесс и более низкую лучевую нагрузку по сравнению с аналоговыми устройствами, их ценовая разница остается препятствием для многих больниц, клиник и амбулаторных центров в сельских или экономически неблагополучных регионах. Следовательно, учреждения могут продолжать полагаться на старые, менее эффективные рентгеновские технологии, что приводит к задержкам в диагностике или снижению точности изображений.

- Эксплуатационные расходы, такие как обучение персонала, сервисные контракты, соблюдение требований радиационной безопасности и интеграция ИТ (например, PACS, EHR) еще больше обременяют поставщиков медицинских услуг, особенно в небольших учреждениях или развивающихся странах. Ограниченная доступность рентгенологов и непостоянное электроснабжение в некоторых районах также снижают возможность развертывания высокопроизводительных цифровых систем.

Например,

- В диагностическом отчете ВОЗ за 2024 год отмечается, что стоимость установки полностью цифрового рентгеновского комплекса может превышать 250 000 долларов США, без учета текущих расходов на лицензирование программного обеспечения и ИТ-инфраструктуру, что делает его недоступным для многих государственных больниц в странах Азиатско-Тихоокеанского региона к югу от Сахары.

- Согласно обзору рынка, подготовленному GE HealthCare в марте 2024 года, различия в финансировании инфраструктуры здравоохранения и готовности к цифровым технологиям в разных регионах продолжают ограничивать проникновение рентгеновских систем следующего поколения, несмотря на растущий спрос на услуги визуализации в Азиатско-Тихоокеанском регионе.

- Эти финансовые и инфраструктурные ограничения создают разрыв в диагностических возможностях между высокодоходными и низкодоходными учреждениями. Решение этих проблем посредством масштабируемых моделей ценообразования, инноваций в области портативных систем, государственно-частного партнерства и увеличения финансирования инфраструктуры здравоохранения будет иметь решающее значение для достижения равноправного доступа и устойчивого роста рынка.

Сфера применения рентгеновских систем на рынке

Рынок сегментирован по типу продукта, модальности, технологии, применению и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу продукта |

|

|

По модальности |

|

|

По технологии |

|

|

По применению |

|

|

Конечными пользователями |

|

Ожидается, что в 2025 году сегмент цифровой рентгенографии (DR) будет доминировать на рынке с наибольшей долей в технологическом сегменте.

Ожидается, что сегмент цифровой рентгенографии (DR) будет доминировать на рынке рентгеновских систем Азиатско-Тихоокеанского региона в 2025 году, захватив самую большую долю рынка около 38,7%. Это доминирование в первую очередь обусловлено превосходными возможностями визуализации DR, более быстрым временем обработки и сниженным воздействием радиации по сравнению с традиционными аналоговыми и компьютерными системами рентгенографии. Системы DR предлагают визуализацию с высоким разрешением, немедленный предварительный просмотр изображений и бесшовную интеграцию с PACS и больничными информационными системами, что значительно улучшает клинические рабочие процессы и точность диагностики.

Ожидается, что наибольшая доля в сегменте приложений в прогнозируемый период будет приходиться на сердечно-сосудистые заболевания

По прогнозам, в 2025 году сердечно-сосудистые системы будут лидировать на рынке рентгеновских систем Азиатско-Тихоокеанского региона, занимая наибольшую долю рынка около 34,9%. Доминирование этого сегмента объясняется растущей заболеваемостью хроническими заболеваниями в Азиатско-Тихоокеанском регионе, особенно сердечно-сосудистыми, ортопедическими и легочными заболеваниями, которые требуют передовой диагностической визуализации для раннего выявления, планирования вмешательства и последующего ухода.

Региональный анализ рынка рентгеновских систем

«Китай является доминирующим регионом на рынке рентгеновских систем Азиатско-Тихоокеанского региона»

- Китай лидирует на рынке рентгеновских систем в Азиатско-Тихоокеанском регионе, что обусловлено прежде всего развитой инфраструктурой здравоохранения, большими объемами диагностической визуализации и ранним внедрением передовых радиологических технологий, таких как цифровая рентгенография (DR), компьютерная рентгенография (CR) и мобильные рентгеновские установки.

- Китай занимает самую большую долю рынка из-за растущей распространенности хронических заболеваний, таких как рак, сердечно-сосудистые и респираторные заболевания, которые требуют своевременной и точной диагностической визуализации.

- Эффективные системы возмещения расходов, обширное медицинское страхование и надежные инвестиции в цифровизацию больниц и диагностические платформы на базе искусственного интеллекта вносят значительный вклад в доминирование на рынке в регионе.

- Более того, присутствие ведущих игроков рынка, таких как GE HealthCare, Carestream Health и Hologic Inc., в сочетании с постоянными усилиями по НИОКР и частым запуском продуктов, способствует инновациям и широкому внедрению передовых систем визуализации в Китае.

«Прогнозируется, что в Индии будут зафиксированы самые высокие темпы роста»

- Ожидается, что в индийском регионе будет наблюдаться самый быстрый рост рынка рентгеновских систем, чему будут способствовать рост заболеваемости, повышение осведомленности о диагностике и расширение доступа к технологиям визуализации как в городских, так и в сельских районах.

- Индия, с ее развитой медицинской инфраструктурой и акцентом на раннее выявление заболеваний, остается ключевым пользователем цифровых систем визуализации, включая рентгенографию с интегрированным искусственным интеллектом для онкологического и сердечно-сосудистого скрининга.

- В Индии и Азиатско-Тихоокеанском регионе государственные инициативы в области здравоохранения, государственно-частное партнерство и создание новых диагностических центров ускоряют внедрение мобильных и цифровых рентгеновских систем, особенно в районах с недостаточным уровнем обслуживания.

- Ожидается, что быстрая урбанизация, рост проникновения медицинского страхования и растущая потребность в диагностических решениях по месту оказания медицинской помощи приведут к дальнейшему росту рынка рентгеновской визуализации в регионе в течение прогнозируемого периода.

Доля рынка рентгеновских систем

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Азиатско-Тихоокеанском регионе, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Siemens Healthineers AG (Германия)

- GE HealthCare Technologies Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Canon Medical Systems (Япония)

- Корпорация Shimadzu (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Carestream Health (США)

- Группа Agfa-Gevaert (Бельгия)

- Hologic, Inc. (США)

- Mindray Medical International Limited (Китай)

- Samsung Medison Co., Ltd. (Южная Корея)

- Ziehm Imaging GmbH (Германия)

- United Imaging Healthcare Co., Ltd. (Китай)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.