China Solar Panel Recycling Market

Размер рынка в млрд долларов США

CAGR :

%

USD

87.85 Million

USD

391.13 Million

2025

2033

USD

87.85 Million

USD

391.13 Million

2025

2033

| 2026 –2033 | |

| USD 87.85 Million | |

| USD 391.13 Million | |

| % | |

|

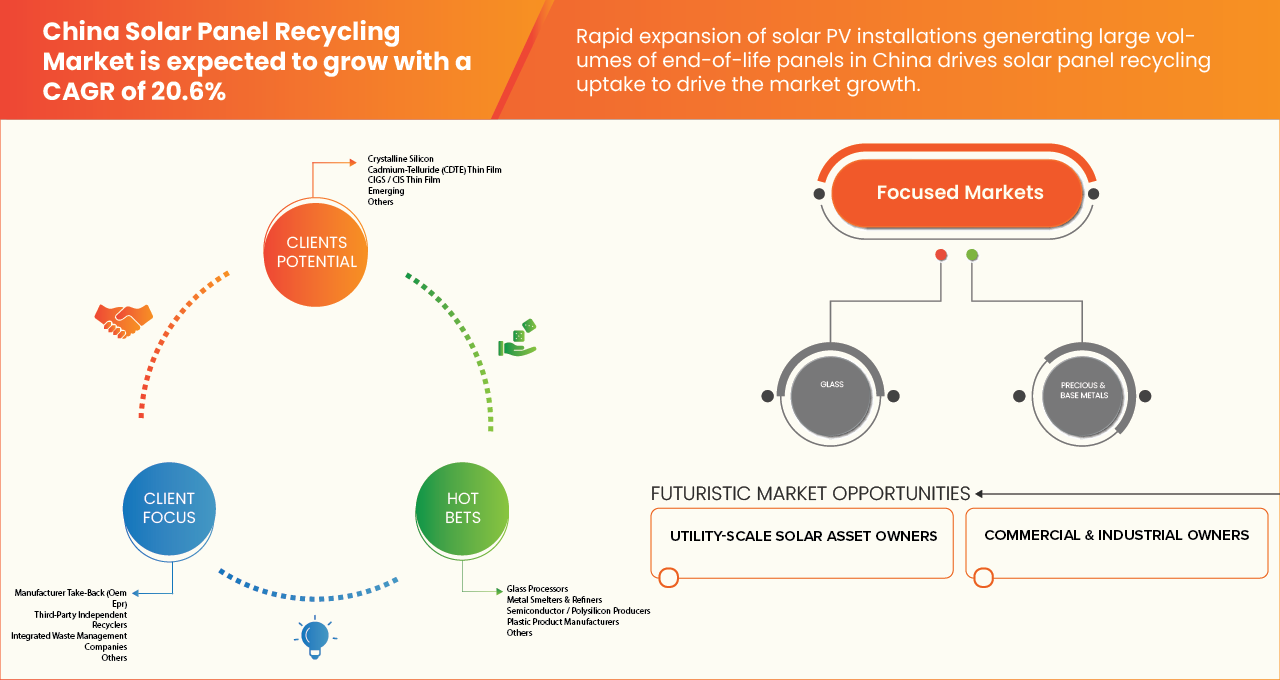

China Solar Panel Recycling Market Segmentation, By Recovered Material (Components, Glass, Silicon/Wafer Remnants, Precious & Base Metals, Polymers & Encapsulants and Rare/Critical Materials), Solar Panel Type Recycled (Crystalline Silicon, Cadmium-Telluride (CdTe) Thin Film, CIGS/CIS Thin Film, Emerging and Others), Recycler Type (Manufacturer Take-Back (OEM EPR), Third-Party Independent Recyclers, Integrated Waste Management Companies and Others), Service Offering (Collection & Logistics Service, Module Refurbishment & Compliance and Consulting/Certification/Traceability), Panel Lifecycle Stage at Entry (Manufacturing Scrap & Rejects, Pre-Installation Damage/Logistics Loss, Early-Life Failure, End-of-Life Retirement and Repowering/Up

Рынок рециркуляции солнечных панелей КитаяРазмер

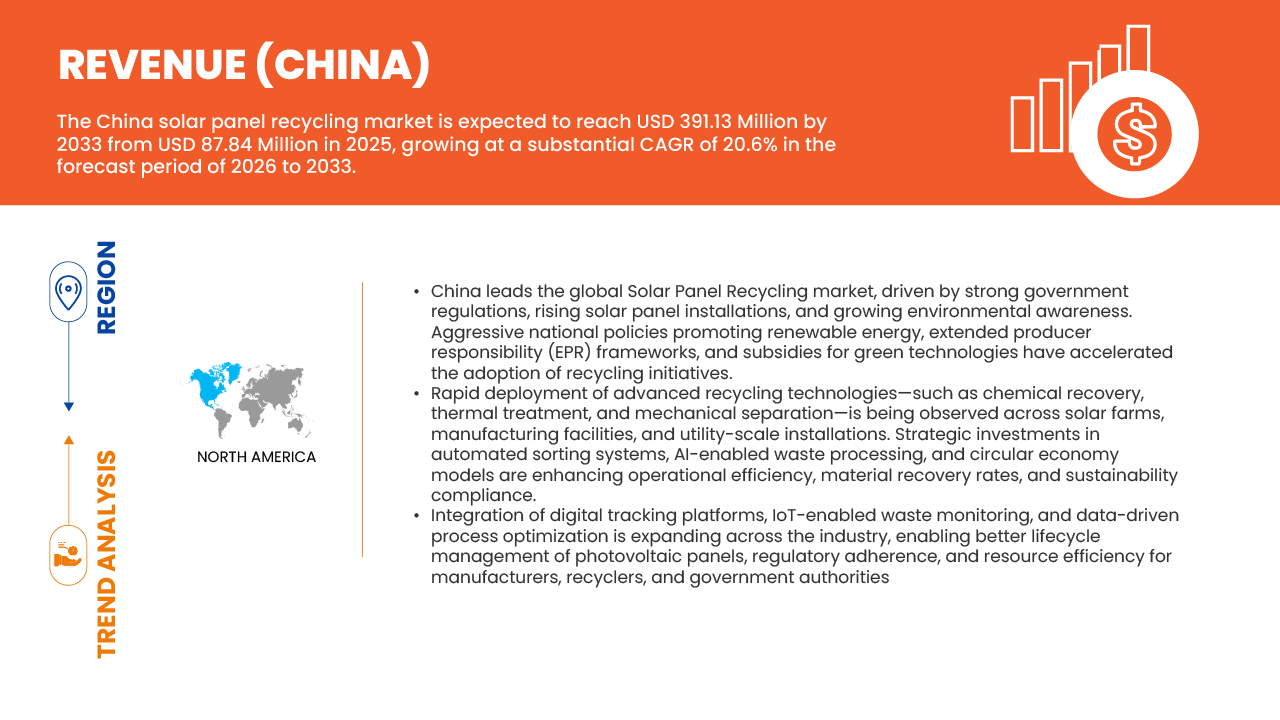

- Китайский рынок переработки солнечных панелей достигнет USD391,13 млн.К 2033 году из87,85 млн. долларов СШАВ 2025 году, вырастая на CAGR20.6%в течение прогнозируемого периода с 2026 по 2033 год.

- Рынок переработки солнечных панелей в Китае демонстрирует устойчивый рост, обусловленный увеличением объема фотоэлектрических модулей с истекшим сроком службы, растущими экологическими проблемами и более сильным нормативным акцентом на устойчивое управление отходами. Правительственные инициативы, поддерживающие управление жизненным циклом возобновляемых источников энергии, наряду с необходимостью восстановления ценных материалов, таких как кремний, серебро и алюминий, значительно способствуют расширению рынка по всей стране.

- Постоянные достижения в технологиях рециркуляции, включая автоматизированный демонтаж, процессы термического и химического разделения и методы восстановления материалов высокой чистоты, повышают операционную эффективность и экономическую жизнеспособность. Кроме того, инновации в реверсивной логистике, цифровых системах отслеживания и интегрированных решениях по переработке повышают скорость сбора и обеспечивают лучшую прослеживаемость по всей цепочке создания стоимости солнечной энергии.

Рынок рециркуляции солнечных панелей КитаяАнализ

- Китайский рынок рециркуляции солнечных панелей обслуживает широкий спектр сегментов конечных пользователей, включая производителей фотогальванических материалов, операторов солнечных электростанций коммунального масштаба, коммерческих и промышленных (C & I) потребителей энергии и государственных организаций по управлению отходами. Спрос в первую очередь обусловлен увеличением объема солнечных панелей с истекшим сроком службы, растущими экологическими проблемами и строгими нормативными рамками, способствующими ответственному удалению и восстановлению ресурсов.

- Рынок обслуживает несколько сегментов переработки и восстановления материалов, включая восстановление кремния, переработку стекла, извлечение алюминиевой рамы и восстановление драгоценных металлов (таких как серебро и медь). Кроме того, решения по переработке предназначены для различных типов панелей, включая монокристаллические, поликристаллические и тонкопленочные модули, с различными уровнями эффективности восстановления материала и сложности обработки.

- Принятие подпитывается непрерывными технологическими достижениями в процессах рециркуляции, такими как автоматизированные системы демонтажа, методы термического и химического разделения и методы извлечения материалов высокой чистоты. Инновации в области логистики, обратных цепочек поставок и цифровых систем отслеживания также повышают эффективность сбора и прослеживаемость. Кроме того, увеличение государственной поддержки, расширение политики ответственности производителей и расширение инфраструктуры переработки по всему Китаю значительно повышают доступность и масштабируемость рынка.

- По прогнозам, в 2025 году сегмент Glass будет доминировать на китайском рынке переработки солнечных панелей с долей около 55,31% из-за высокой стоимости и многоразового использования восстановленного кремния в производстве новых фотоэлектрических модулей. Растущее внимание к практике круговой экономики в сочетании с ростом стоимости сырья стимулирует высокий спрос на высокочистое восстановление кремния, тем самым увеличивая его вклад в доход на общем рынке.

Сфера охвата иКитайская солнечная панель перерабатывает сегментацию рынка

| Атрибуты | Рынок рециркуляции солнечных панелей КитаяПроницательность |

| Сегменты покрыты |

|

| Страны, охваченные |

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Китайская солнечная панель перерабатывает тенденции рынка

«Быстрый прогресс в технологиях переработки и интеграции циркулярной экономики»

- Ключевой тенденцией, формирующей рынок переработки солнечных панелей в Китае, является растущее внимание к передовым технологиям переработки и интеграции круговой экономики. По мере того, как объем фотоэлектрических модулей с истекшим сроком службы продолжает расти, компании переходят от основных методов восстановления материалов к более сложным процессам, которые позволяют извлекать более высокую стоимость кремния, серебра и других критически важных материалов. Этот переход обусловлен необходимостью повышения эффективности восстановления при одновременном снижении воздействия на окружающую среду в соответствии с национальными целями в области устойчивого развития и приоритетами в области безопасности ресурсов.

- Кроме того, на рынке наблюдаются значительные инновации в продуктах и процессах, при этом компании разрабатывают специализированные решения для переработки, адаптированные к различным типам панелей, включая монокристаллические, поликристаллические и тонкопленочные модули. Эти инновации позволили переработчикам выйти за рамки простой обработки отходов и позиционировать себя в качестве поставщиков высокоценного вторичного сырья, поддерживая отрасли солнечной промышленности.

- Технологический прогресс играет решающую роль в развитии рынка. Современные предприятия по переработке все чаще используют автоматизированные системы демонтажа, методы термического и химического разделения и технологии сортировки с поддержкой ИИ для повышения точности и эффективности. Системы переработки замкнутого цикла и цифровые решения отслеживания также набирают обороты, позволяя производителям и переработчикам контролировать потоки материалов и обеспечивать соблюдение экологических норм. В совокупности эти достижения укрепляют позиции Китая как мирового лидера в области переработки солнечных панелей, одновременно повышая экономическую жизнеспособность и масштабируемость операций по переработке.

Китайская солнечная панель перерабатывает динамику рынка

водитель

Быстрое расширение солнечных фотоэлектрических установок, генерирующих большие объемы панелей конца жизни в Китае

- Солнечный фотоэлектрический сектор Китая претерпел беспрецедентное расширение за последнее десятилетие, коренным образом изменив энергетический баланс страны, одновременно заложив основу для значительного будущего потока отходов. Это быстрое развертывание в настоящее время становится основным драйвером роста рынка переработки солнечных панелей в Китае.

- Китай зарекомендовал себя как мировой лидер в области солнечных фотоэлектрических установок, преодолев отметку установленной мощности в 1100 ГВт к 2025 году, что делает его первой страной, которая превысит порог тераватта. Ежегодные добавления остаются исключительно высокими: только в 2024 году было установлено около 277 ГВт, что отражает агрессивные цели в области возобновляемых источников энергии и сильную политическую поддержку. Это крупномасштабное развертывание дополнительно поддерживается надежным проектным трубопроводом, превышающим 700 ГВт в стадии разработки, обеспечивая устойчивый рост установленной мощности в течение следующего десятилетия.

- Количественные прогнозы ясно указывают на масштабы этой возникающей проблемы. По данным Китайской ассоциации фотоэлектрической промышленности, отставные фотоэлектрические панели, как ожидается, достигнут ~ 1,4 миллиона тонн (18 ГВт) к 2030 году, резко увеличившись до ~ 20 миллионов тонн к 2040 году. Другие исследования указывают на еще более агрессивные сценарии, оценивая кумулятивные отходы от фотоэлектрической энергии, которые могут достичь 36 миллионов тонн к 2040 году, в зависимости от предположений об установке и деградации. Долгосрочные прогнозы показывают, что к 2050 году Китай может произвести почти 100 миллионов тонн перерабатываемых фотоэлектрических материалов, что подчеркивает возможность массового восстановления материалов.

- Эта траектория роста еще больше усиливается доминированием Китая в глобальном развертывании солнечной энергии. В 2024 году на долю страны приходилось более 60% мировых выбросов фотоэлектрических элементов, что укрепило ее позиции в качестве основного источника будущих глобальных потоков солнечных отходов. По мере того, как установки будут продолжаться в масштабе, образование отходов будет следовать нелинейной кривой; сначала постепенно, а затем быстро ускоряться после 2030 года, когда крупные солнечные фермы достигнут возраста вывода из эксплуатации.

Сдержанность/вызов

«Высокие капитальные и эксплуатационные затраты на переработку объектов»

- Несмотря на сильную политическую поддержку и растущую стоимость восстановления материалов, рынок переработки солнечных панелей Китая сталкивается со значительными ограничениями в виде высоких капитальных инвестиций и эксплуатационных расходов, связанных с инфраструктурой переработки. Экономическая жизнеспособность переработки остается под вопросом из-за дорогостоящих технологий, сложных процессов и неблагоприятных сравнений затрат с альтернативными методами утилизации.

- Создание установок по переработке солнечных панелей требует значительных первоначальных капитальных затрат, особенно для передовых систем восстановления материалов. Промышленные перерабатывающие заводы с использованием технологий термической и химической обработки могут стоить от 800 000 до 2,5 миллионов долларов США в зависимости от уровня автоматизации и эффективности восстановления.

- Эти высокие первоначальные инвестиции создают барьеры для входа новых игроков и ограничивают расширение формальных мощностей по переработке, особенно на ранних стадиях рынков, где объемы отходов все еще растут.

- Операционные издержки еще больше усиливают экономические проблемы. Переработка солнечных панелей является технически сложным, многоступенчатым процессом, включающим демонтаж, разделение связанных материалов и восстановление металлов, таких как кремний и серебро. Эта сложность приводит к высоким затратам на обработку, часто превышающим стоимость восстановленных материалов. По оценкам промышленности, затраты на переработку варьируются от 800 до 1200 долларов США за тонну, в то время как стоимость поиска эквивалентных первичных материалов ниже на 600-900 долларов США за тонну, что делает переработку экономически менее привлекательной.

- Кроме того, неравенство в стоимости между переработкой и удалением значительно препятствует принятию. По оценкам Национальной лаборатории возобновляемых источников энергии (NREL), переработка солнечной панели может стоить 15-45 долларов США за единицу, по сравнению с 1-5 долларами США для удаления свалок, что создает сильный финансовый стимул для надлежащей переработки.

Китайская солнечная панель рециркулирует рынок

Китайский рынок переработки солнечных панелей разделен на несколько заметных сегментов на основе восстановленного материала, типа панели, типа рециркуляции, предложения услуг, этапа жизненного цикла, типа клиента и конечного пользователя восстановленных материалов.

•Восстановленный материал

На основе восстановленного материала рынок переработки солнечных панелей Китая разделен на компоненты, стекло, остатки кремния / пластин, драгоценные и базовые металлы, полимеры и инкапсуланты и редкие / критические материалы.

Ожидается, что в 2026 году сегмент стекла будет доминировать на рынке, составляя самую высокую долю в 55,27%, из-за высокой экономической ценности и многоразового использования восстановленного кремния в производстве новых фотоэлектрических модулей. Повышение внимания к снижению зависимости от первичного сырья и повышению эффективности использования ресурсов еще больше усиливает спрос на восстановление кремния.

Сегмент драгоценных и базовых металлов, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 21,3% на рынке переработки солнечных панелей в Китае. Рост обусловлен растущим спросом на высокочистый кремний в фотоэлектрическом производстве и увеличением инвестиций в передовые технологии восстановления материалов.

•Тип солнечной панели, переработанный

На основе переработанного типа солнечных панелей рынок сегментирован на кристаллический кремний, тонкую пленку из кадмия-теллурида (CdTe), тонкую пленку CIGS / CIS, новые технологии и другие.

Ожидается, что в 2026 году сегмент кристаллического кремния будет доминировать на рынке, составляя самую высокую долю в 89,06%, благодаря своей доминирующей установленной базе в солнечной инфраструктуре Китая. Большой объем кристаллических кремниевых панелей, достигающих конца срока службы, повышает спрос на переработку в этом сегменте.

Ожидается, что сегмент тонкой пленки Cadmium-Telluride (CDTE) будет самым быстрорастущим, регистрируя CAGR в 21,4% на рынке переработки солнечных панелей в Китае. Рост обусловлен растущим внедрением тонкопленочных технологий и растущей потребностью в эффективном восстановлении редких материалов, таких как кадмий и теллур.

• По типу переработчика

На основе типа рециркуляции рынок сегментирован на возврат производителя (OEM EPR), сторонние независимые рециклеры, интегрированные компании по управлению отходами и другие.

Ожидается, что в 2026 году на рынке будет доминировать сегмент «Возвращение производителя» (OEM EPR), на который приходится самая высокая доля в 43,95% из-за их специализированного опыта, возможностей масштабируемой переработки и расширения партнерских отношений с владельцами и производителями солнечных активов.

Ожидается, что сегмент сторонних независимых переработчиков будет самым быстрорастущим, регистрируя CAGR в 21,0% на рынке переработки солнечных панелей в Китае. Рост обусловлен увеличением аутсорсинга услуг по переработке и ростом спроса на экономически эффективные и гибкие решения по переработке.

•Предлагая услуги

На основе предложения услуг рынок сегментирован на услуги по сбору и логистике, реконструкцию модулей и ремаркетинг, полную переработку (восстановление материалов), обработку и соответствие опасным материалам и консультирование / сертификацию / отслеживаемость.

Ожидается, что в 2026 году на рынке будет доминировать сегмент полной переработки (восстановление материалов), на который приходится самая высокая доля в 43,33%, обусловленная растущей потребностью в полной добыче материалов и интеграции круговой экономики по всей цепочке создания стоимости солнечной энергии.

Сегмент услуг по сбору и логистике, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 21,2% на рынке переработки солнечных панелей в Китае. Рост обусловлен растущим спросом на рентабельные повторно используемые солнечные панели и растущим акцентом на продление жизненного цикла продукта.

•Панельная стадия жизненного цикла при входе

На основе этапа жизненного цикла рынок сегментирован на производство лома и отбраковок, предустановочный ущерб / потерю логистики, отказ в раннем возрасте, выход на пенсию в конце жизни, перезагрузка / обновление перемещения и другие.

Ожидается, что в 2026 году на рынке будет доминировать сегмент сбоев в раннем сроке службы, на который приходится наибольшая доля 58,19%, из-за увеличения числа стареющих солнечных установок, достигающих срока эксплуатации и требующих надлежащей утилизации и переработки.

Сегмент выхода на пенсию в конце жизни, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 21,6% на рынке переработки солнечных панелей в Китае. Рост обусловлен растущим объемом списанных солнечных панелей и растущим вниманием регулирующих органов к надлежащей утилизации и переработке.

• Тип клиента

На основе типа клиента рынок сегментирован на владельцев солнечных активов коммунального масштаба, коммерческих и промышленных (C & I), жилых агрегаторов / инсталляторов, производителей / OEM-производителей, страховых / кредиторов / фирм по восстановлению активов и других.

Ожидается, что в 2026 году на рынке будет доминировать сегмент владельцев солнечных активов коммунального масштаба, на который приходится наибольшая доля в 45,92 из-за большого объема списанных панелей, генерируемых крупными солнечными фермами и инфраструктурными проектами.

Ожидается, что сегмент коммерческих и промышленных владельцев будет самым быстрорастущим, регистрируя CAGR в 21,2% на рынке переработки солнечных панелей в Китае. Рост обусловлен растущим нормативным давлением в рамках расширенной ответственности производителей и растущим принятием программ возврата.

Конечный пользователь восстановленных материалов

На базе конечных пользователей рынок сегментирован на стеклянные процессоры, производителей полупроводников/полизиликона, металлургические заводы и нефтеперерабатывающие заводы, производителей пластмассовых изделий и другие.

Ожидается, что в 2026 году сегмент стеклопроцессоров будет доминировать на рынке, составляя самую высокую долю в 46,83%, что обусловлено растущим спросом на кремний высокой чистоты в производстве новых солнечных панелей и электронных приложений.

Сегмент производителей полупроводников и полисиликанов, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 21,4% на рынке переработки солнечных панелей в Китае. Рост обусловлен растущим нормативным давлением в рамках расширенной ответственности производителей и растущим принятием программ возврата.

Китайская солнечная панель перерабатывает рыночную информацию

Рынок переработки солнечных панелей в Китае переживает устойчивый рост, обусловленный увеличением объема фотоэлектрических модулей с истекшим сроком службы, растущими экологическими проблемами и более сильной нормативной базой, способствующей устойчивому управлению отходами. Переход к круговой экономике, наряду с необходимостью восстановления ценных материалов, таких как кремний, серебро и алюминий, значительно поддерживает расширение рынка.

Кроме того, достижения в области технологий переработки, усовершенствованные системы обратной логистики и расширение сотрудничества между производителями солнечной энергии и компаниями по переработке повышают операционную эффективность и масштабируемость. Расширение инфраструктуры переработки и поддерживающая государственная политика также способствуют более широкому проникновению на рынок как в развитых, так и в развивающихся регионах Китая.

Китайская солнечная панель перерабатывает долю рынка

Рынок переработки солнечных панелей в Китае в основном возглавляют хорошо зарекомендовавшие себя компании.

- Resolartech (Китай)

- Changzhou Ruisai Environmental Protection Technology Co., Ltd. (Китай)

- ESUN SOLAR PTE. LTD. (Сингапур)

- LONGi Green Energy Technology Co., Ltd. (Китай)

- Trina Solar Co., Ltd. (Китай)

- DAS Solar Co., Ltd. (Китай)

- Hanwha Group (Южная Корея)

- Jinko Solar Holding Co., Ltd. (Китай)

- Yingli Energy Company Limited (Китай)

- Государственная энергетическая инвестиционная корпорация (Китай)

- SUNY GROUP (Китай)

- Henan Reliable Environmental Protection Technology Co., Ltd.

- ТМ-машина (Китай)

- WANROOE MACHINERY CO., LTD. (Китай)

- Henan Renewable Energy Technology Co., Ltd. (Китай)

Последние события на рынке переработки солнечных панелей в Китае

- В марте 2025 года компания Changzhou Ruisai Environmental Technology Co., Ltd. была выбрана руководителем первого в Китае национального пилотного проекта по стандартизации циклической экономики для утилизации фотоэлектрических модулей в отставке, совместно одобренного Администрацией стандартизации Китая и Национальной комиссией по развитию и реформам. Инициатива будет разрабатывать технические ориентиры и продвигать технологии измельчения струй высокого давления и зеленого выщелачивания и служить отраслевой моделью для устойчивой переработки фотоэлектрической энергии. Эта веха позиционирует Ruisai Environmental Technology как национального лидера в области переработки фотоэлектрических материалов и поддерживает более широкие цели Китая в области круговой экономики.

- В марте 2025 года ESUN (CyclePV) расширила свою деятельность по утилизации солнечных панелей в нескольких провинциях Китая, создав более 300 распределенных площадок по переработке. Компания фокусируется на масштабируемых децентрализованных решениях по переработке для обработки растущих объемов фотоэлектрических панелей с истекшим сроком службы, поддерживая практику круговой экономики в солнечной промышленности.

- В июне 2025 года Trina Solar Co., Ltd. внедрила передовую технологию переработки фотоэлектрических материалов, способную восстанавливать ценные материалы, такие как стекло, кремний и металлы. Это повышает эффективность использования ресурсов и снижает воздействие на окружающую среду, связанное с удалением солнечных панелей.

- В сентябре DAS Solar вошла в сегмент солнечных элементов обратного контакта (BC) с планами по строительству высокоэффективного завода по производству ячеек мощностью 5 ГВт в Гуйчжоу, Китай, что ознаменовало стратегический сдвиг за пределы установленной технологической базы TOPCon. Компания продвигает свою запатентованную технологию DBC (DAS Back Contact), сочетая архитектуру TOPCon с полным дизайном обратного контакта для повышения эффективности, устранения передних боковых шин и обеспечения масштабируемого производства фотоэлектрических систем следующего поколения.

- В марте 2026 года LONGi Green Energy Technology Co. достигла мирового рекорда эффективности 34,85% для своего кристаллического кремниево-перовскитного тандемного солнечного элемента, сертифицированного Национальной лабораторией возобновляемых источников энергии США (NREL), что ознаменовало очередной прорыв в фотоэлектрической технологии следующего поколения. Двухконтурная архитектура тандемных ячеек компании значительно превосходит традиционные ограничения эффективности односоединения, укрепляя свое лидерство в высокоэффективных солнечных исследованиях и разработках. Это нововведение ускоряет развитие сверхэффективных солнечных технологий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.