Europe 3d Printing Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

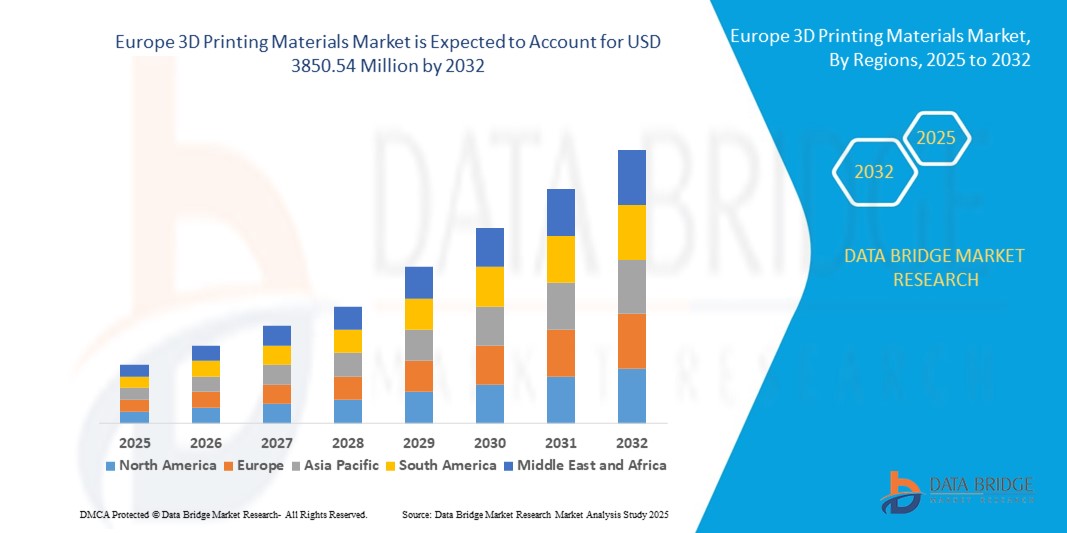

901.50 Million

USD

3,850.54 Million

2024

2032

USD

901.50 Million

USD

3,850.54 Million

2024

2032

| 2025 –2032 | |

| USD 901.50 Million | |

| USD 3,850.54 Million | |

| % | |

|

Сегментация европейского рынка материалов для 3D-печати по типу (пластик/полимеры, металл, керамика и др.), форме (порошок, нить и жидкость), технологии (моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием дуговой проволоки (WAAM), ColorJet и др.), конечному использованию (промышленное производство, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, потребительские товары, электроника, образование, строительство и др.) — тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста европейского рынка материалов для 3D-печати?

- Объем европейского рынка материалов для 3D-печати в 2024 году оценивался в 901,50 млн долларов США, а к 2032 году , как ожидается, он достигнет 3850,54 млн долларов США при среднегодовом темпе роста 19,90% в течение прогнозируемого периода.

- Более широкое внедрение 3D-печати в различных отраслях промышленности, рост прототипирования и быстрой оснастки, а также растущая доступность и финансовая приемлемость технологий 3D-печати во всем мире являются некоторыми из движущих факторов, которые, как ожидается, будут способствовать росту рынка.

Каковы основные выводы европейского рынка материалов для 3D-печати?

- Соответственно, наблюдается резкий рост спроса на материалы, способные удовлетворить разнообразные требования этого инновационного производственного процесса, поскольку промышленность осваивает революционные возможности 3D-печати. Универсальность 3D-печати, также известной как аддитивное производство, охватывает такие отрасли, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и производство потребительских товаров, где эта технология используется для быстрого создания прототипов, производства по индивидуальным заказам и создания сложных конструкций.

- Фактором, способствующим росту спроса на материалы для 3D-печати, является способность этой технологии производить сложные и высокоиндивидуализированные компоненты. Традиционные методы производства неэффективны и небыстры, поскольку промышленность стремится к более сложным и точным деталям. 3D-печать устраняет этот пробел, позволяя создавать геометрически сложные конструкции с повышенной эффективностью.

- Спрос на специализированные материалы растёт в связи с растущими потребностями таких отраслей промышленности, как аэрокосмическая, здравоохранение, автомобилестроение и производство потребительских товаров, внедряющих эту революционную технологию, поскольку 3D-печать продолжает революционизировать производственные процессы. Таким образом, всё более широкое внедрение 3D-печати в различных отраслях промышленности является движущей силой роста рынка.

- В 2024 году рынок материалов для 3D-печати в Германии занял наибольшую долю в Европе – 28,11% от общего объема региональной выручки. Рост обусловлен спросом на высокотехнологичные системы безопасности, энергоэффективные умные дома и модернизацию цифровой инфраструктуры.

- Ожидается, что рынок материалов для 3D-печати в Великобритании будет расти среднегодовыми темпами в 12,23% в течение прогнозируемого периода, что обусловлено растущей обеспокоенностью по поводу безопасности жилых и коммерческих помещений, популярностью самостоятельного создания «умных» домов и высоким уровнем проникновения в розничную торговлю и онлайн-торговлю.

- Сегмент пластмасс/полимеров доминировал на рынке с наибольшей долей выручки в 45,8% в 2024 году благодаря своей универсальности, доступности и широкому распространению в прототипировании и промышленном применении.

Область применения отчета и сегментация европейского рынка материалов для 3D-печати

|

Атрибуты |

Ключевые аспекты европейского рынка материалов для 3D-печати |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на европейском рынке материалов для 3D-печати?

Переход к высокопроизводительным и функциональным материалам

- Определяющей тенденцией на рынке материалов для 3D-печати является растущая разработка и внедрение высокопроизводительных и функциональных материалов, включая композиты, металлические сплавы и биополимеры, которые расширяют спектр промышленных, медицинских и потребительских применений.

- Например, такие компании, как Markforged и EOS, внедряют нити, армированные углеродным волокном, и высокотемпературные полимерные порошки, которые позволяют производить легкие, но прочные детали для аэрокосмической, автомобильной и промышленной техники.

- Функциональные материалы для 3D-печати все чаще позволяют осуществлять печать несколькими материалами, встраивать электронику или объединять токопроводящие пути, тем самым преобразуя традиционные производственные процессы в интегрированные аддитивные процессы.

- Эта тенденция также включает биочернила и биосовместимые полимеры для медицинской 3D-печати, включая тканевые каркасы, имплантаты и индивидуальные протезы, что обеспечивает повышенную точность, индивидуальную разработку дизайна для пациента и более быстрые производственные циклы.

- По мере того, как отрасли переходят на цифровое производство и производство по требованию, такие компании, как Formlabs и 3D Systems, разрабатывают специализированные смолы и порошки для усовершенствованного прототипирования, оснастки и конечного использования, стимулируя инновации во всех секторах.

- Растущее внедрение функциональных, долговечных и готовых к использованию в промышленности материалов для 3D-печати меняет ожидания пользователей и расширяет возможности их применения в автомобильной, медицинской, аэрокосмической промышленности и потребительской электронике.

Каковы основные движущие силы европейского рынка материалов для 3D-печати?

- Растущий спрос на легкие, высокопрочные и изготовленные по индивидуальному заказу детали в таких отраслях, как аэрокосмическая промышленность, автомобилестроение и здравоохранение, является основным драйвером рынка материалов для 3D-печати.

- Например, в марте 2024 года компания Stratasys выпустила высокотемпературные, огнестойкие термопластики, предназначенные для аэрокосмической и промышленной оснастки, повышающие долговечность и соответствие нормативным требованиям.

- Растущее применение аддитивного производства в прототипировании, мелкосерийном производстве и производстве изделий сложной геометрии стимулирует инновации в области материалов, обеспечивая точную индивидуализацию, одновременно сокращая отходы и сроки выполнения заказов.

- Кроме того, инициативы в области устойчивого развития стимулируют использование биоволокон и перерабатываемых полимеров, что соответствует целям ESG и снижает воздействие на окружающую среду.

- Интеграция материалов для 3D-печати с автоматизированными и промышленными 3D-принтерами, включая многоматериальные и непрерывные волоконные системы, способствует повышению эффективности, рентабельности и более широкому внедрению в различных отраслях конечного потребления.

Какой фактор сдерживает рост европейского рынка материалов для 3D-печати?

- Высокая стоимость и ограниченная доступность современных материалов для 3D-печати, особенно функциональных композитов, металлических порошков и биосовместимых смол, являются серьезными препятствиями для их широкого внедрения.

- Например, высококачественные металлические порошки для аэрокосмической и медицинской промышленности часто имеют высокую стоимость закупки и требуют специального хранения и обработки, что ограничивает их использование только в дорогостоящих приложениях.

- Постоянство характеристик материалов, контроль качества и стандартизация остаются проблемами, особенно для деталей промышленного назначения, требующих строгого соблюдения нормативных требований и механической целостности.

- Кроме того, нехватка подготовленных специалистов и технических знаний в области работы со специализированными материалами для 3D-печати ограничивает внедрение на развивающихся рынках и в малых предприятиях.

- Преодоление этих проблем за счет снижения затрат, внедрения инновационных материалов и программ обучения будет иметь решающее значение для более широкого внедрения и устойчивого роста рынка во всем мире.

Как сегментирован рынок материалов для 3D-печати в Европе?

Рынок сегментирован по типу, форме, технологии и конечному использованию.

- По типу

По типу рынок материалов для 3D-печати сегментируется на следующие категории: пластики/полимеры, металлы, керамика и другие. Сегмент пластиков/полимеров доминировал на рынке с наибольшей долей выручки в 45,8% в 2024 году благодаря своей универсальности, доступности и широкому распространению в прототипировании и промышленном производстве. Пластики/полимеры предпочтительны для производства лёгких деталей, функциональных прототипов и потребительских товаров благодаря простоте обработки, хорошим механическим свойствам и совместимости с различными технологиями 3D-печати.

Прогнозируется, что сегмент металлургии будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено спросом в аэрокосмической, автомобильной и медицинской промышленности на высокопрочные, термостойкие и долговечные компоненты. Металлические порошки и сплавы позволяют производить сложные несущие конструкции, которые традиционное производство не может себе позволить. Керамические материалы, в свою очередь, набирают популярность в высокотемпературных и биосовместимых приложениях в здравоохранении и электронике, хотя их внедрение по-прежнему ограничено высокой стоимостью и требованиями к специализированному оборудованию.

- По форме

По форме рынок материалов для 3D-печати сегментируется на порошки, филаменты и жидкости. Сегмент филаментов занимал наибольшую долю рынка – 52,3% – в 2024 году, что обусловлено их широким применением в принтерах FDM (моделирование методом послойного наплавления), простотой использования и доступностью как для промышленного, так и для потребительского применения. Филаменты доступны в термопластиках, композитах и биополимерах, что обеспечивает универсальность для прототипирования, создания оснастки и создания функциональных конечных деталей.

Ожидается, что порошковая форма будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, в основном благодаря её важнейшей роли в селективном лазерном спекании (SLS), прямом лазерном спекании металлов (DMLS) и других высокоточных процессах аддитивного производства металлов и полимеров. Жидкие материалы для 3D-печати, используемые в основном в стереолитографии (SLA) и принтерах на основе смолы, предпочтительны для деталей высокого разрешения и сложной геометрии, но их применение ограничено стоимостью и требованиями к постобработке.

- По технологии

В зависимости от технологии рынок материалов для 3D-печати сегментируется на следующие технологии: моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием дуговой проволоки (WAAM), ColorJet и другие. Сегмент FDM доминировал на рынке с наибольшей долей выручки в 40,9% в 2024 году благодаря своей доступности, экономичности и возможности обработки широкого спектра термопластов и композитов. FDM широко используется для прототипирования, функционального тестирования и в образовательных целях, что делает его популярным во многих отраслях.

Ожидается, что технологии SLS и DMLS будут демонстрировать самый быстрый рост в период с 2025 по 2032 год, учитывая их способность производить высокопрочные, сложные детали для аэрокосмической, автомобильной и медицинской промышленности. Технологии SLA, BAAM, WAAM и ColorJet предназначены для узкоспециализированных приложений, требующих высокой точности, скорости или крупномасштабного производства, что ещё больше расширяет технологический охват рынка.

- По конечному использованию

По целевому назначению рынок материалов для 3D-печати сегментируется на следующие сферы: промышленное производство, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, потребительские товары, электроника, образование, строительство и другие. Сегмент промышленного производства в 2024 году занимал наибольшую долю рынка, составившую 38,6%, благодаря быстрому внедрению аддитивного производства для создания прототипов, оснастки, приспособлений и деталей. Различные отрасли используют материалы для 3D-печати для сокращения сроков выполнения заказов, оптимизации конструкций и повышения эффективности.

Прогнозируется, что сегменты здравоохранения, аэрокосмической и оборонной промышленности будут расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать растущий спрос на индивидуальные имплантаты, протезы, лёгкие конструкционные компоненты и критически важные детали. Образование и потребительские приложения способствуют повышению осведомлённости и внедрению 3D-печати, в то время как секторы электроники и строительства постепенно внедряют 3D-печать для производства специализированных компонентов, крупногабаритных конструкций и индивидуальных изделий.

Какой регион занимает наибольшую долю европейского рынка материалов для 3D-печати?

- В 2024 году рынок материалов для 3D-печати в Германии занял наибольшую долю в Европе – 28,11% от общего объема региональной выручки. Рост обусловлен спросом на высокотехнологичные системы безопасности, энергоэффективные умные дома и модернизацию цифровой инфраструктуры.

- Потребители предпочитают продукты, совместимые с популярными платформами умного дома, такими как Alexa и Google Assistant, в то время как акцент страны на устойчивом развитии и инновациях еще больше ускоряет внедрение на рынке.

Обзор рынка материалов для 3D-печати во Франции

Рынок материалов для 3D-печати во Франции стабильно растёт благодаря урбанизации, внедрению технологий «умного дома» и повышению осведомлённости потребителей о цифровых решениях безопасности. Государственные стимулы для энергоэффективной модернизации зданий и растущее присутствие компаний, занимающихся интеграцией «умных домов», способствуют внедрению технологий как в жилых домах, так и в коммерческих целях.

Обзор рынка материалов для 3D-печати в Италии

Ожидается, что рынок материалов для 3D-печати в Италии продемонстрирует значительный рост, обусловленный ростом использования устройств для умного дома, растущим интересом потребителей к домашней автоматизации и модернизацией старых жилых зданий. Интеграция с платформами голосового управления и приложениями для смартфонов повышает привлекательность рынка.

Какая страна является самым быстрорастущим рынком материалов для 3D-печати в Европе?

Ожидается, что рынок материалов для 3D-печати в Великобритании будет расти среднегодовыми темпами на уровне 12,23% в течение прогнозируемого периода, что обусловлено растущей обеспокоенностью по поводу безопасности жилых и коммерческих помещений, популярностью самостоятельного обустройства умных домов, а также высоким уровнем проникновения розничной торговли и онлайн-торговли. Внедрение бесключевого доступа и сетевых систем в офисах, квартирах и многоквартирных домах дополнительно стимулирует спрос.

Обзор рынка материалов для 3D-печати в Польше

Рынок Польши набирает обороты благодаря урбанизации, растущему внедрению «умных домов» и растущему интересу к энергоэффективным и безопасным системам доступа. Польские потребители всё чаще интегрируют материалы для 3D-печати с устройствами с поддержкой Интернета вещей для удобства и безопасности.

Какие компании являются ведущими на европейском рынке материалов для 3D-печати?

Лидерами европейской отрасли материалов для 3D-печати являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Formlabs (США)

- EOS (Германия)

- ENVISIONTEC US LLC (США)

- Американские элементы (США)

- Höganäs AB (Швеция)

- UltiMaker (Нидерланды)

- Carbon, Inc. (США)

- KRAIBURG TPE GmbH & Co. KG (Германия)

- Covestro AG (Германия)

- Markforged, Inc. (США)

- Stratasys (США)

- ExOne (США)

- Arkema (Франция)

- 3D Systems, Inc. (США)

- Evonik Industries AG (Германия)

- Materialise (Бельгия)

- BASF SE (Германия)

- Sandvik AB (Швеция)

- Сольвей (Бельгия)

Каковы последние тенденции на европейском рынке материалов для 3D-печати?

- В октябре 2023 года компания EOS запустила сеть Digital Foam Architects, призванную ускорить разработку и аддитивное производство (АП) потребительских, медицинских и промышленных товаров с применением Digital Foam. Digital Foam — это не продукт, а скорее подход к 3D-печати изделий из пеноматериалов. Это откроет для компании новое направление в области материалов для 3D-печати.

- В октябре 2023 года компания Arkema объявила о новых партнёрских соглашениях с лидерами отрасли, такими как EOS, HP и Stratasys, для разработки нового поколения материалов и решений для 3D-печати. Это будет способствовать развитию её инновационных возможностей и расширению ассортимента продукции.

- В феврале 2023 года компания Bauer Hockey, европейский лидер в области инноваций в хоккейной экипировке, и пионер и лидер рынка промышленной 3D-печати EOS объединили усилия для внедрения аддитивного производства (AM, или 3D-печати) в программу Bauer MyBauer по производству оборудования на заказ. Запатентованный подход EOS к полимерной печати Digital Foam обеспечил Bauer неоспоримое преимущество. Это усилит присутствие EOS на европейском рынке материалов для 3D-печати.

- В ноябре 2021 года компания Covestro AG представила на выставке Formnext 2021 четыре новых материала для 3D-печати, охватывающих различные технологии. Среди них — Addigy FPC SOL1 HT, растворимый материал поддержки для FDM-печати высокотемпературных материалов, отличающийся лёгкостью удаления и экологичностью. Arnitel AM3001 (P) для SLS, мягкого материала с высокой отдачей энергии, успешно прошёл 3D-печать в соответствии со стандартами безопасности игрушек. Covestro также выпустила версии своего порошка ТПУ Addigy PPU 86AW6 в вариантах SLS и HSS, известного своим отскоком, лёгкостью постобработки и высокой степенью повторного использования. Эти новинки расширяют ассортимент полимеров Covestro для 3D-печати после приобретения подразделения аддитивного производства DSM в начале этого года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.