Europe And Us Rehabilitation Centers And Therapy Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

45.78 Billion

USD

65.60 Billion

2024

2032

USD

45.78 Billion

USD

65.60 Billion

2024

2032

| 2025 –2032 | |

| USD 45.78 Billion | |

| USD 65.60 Billion | |

| % | |

|

Сегментация рынка реабилитационных центров и терапевтических услуг в Европе и США по видам услуг (физиотерапия, трудотерапия, логопедия, когнитивно-поведенческая терапия, респираторная терапия и др.), возрастным группам (пожилые люди, взрослые и дети), типу услуг (амбулаторные и стационарные реабилитационные услуги), области применения (ортопедические, неврологические, логопедия, кардиологические, спортивные травмы, легочные и др.), конечному пользователю (реабилитационные центры, спортивные и фитнес-центры, учреждения квалифицированного сестринского ухода, больницы и др.), каналу предоставления услуг (прямой и онлайн-каналы) — тенденции отрасли и прогноз до 2032 г.

Объем рынка реабилитационных центров и терапевтических услуг в Европе и США

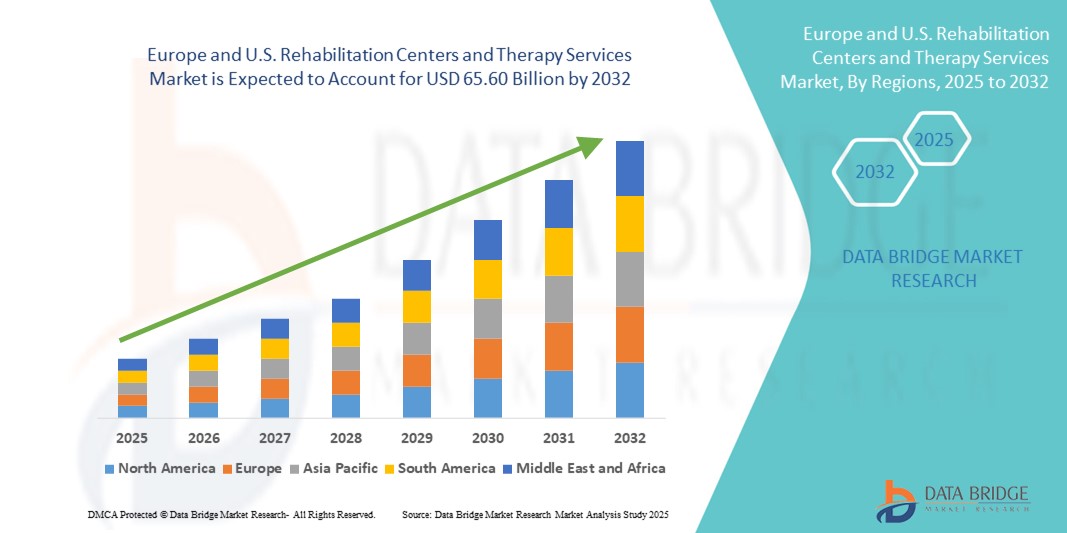

- Объем рынка реабилитационных центров и терапевтических услуг в Европе и США оценивался в 45,78 млрд долларов США в 2024 году и, как ожидается , достигнет 65,60 млрд долларов США к 2032 году при среднегодовом темпе роста 4,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом числа случаев хронических заболеваний, злоупотребления психоактивными веществами и психических расстройств, что приводит к увеличению спроса на специализированные услуги по реабилитации и терапии в обоих регионах.

- Более того, расширение страхового покрытия, государственная поддержка и внедрение передовых терапевтических технологий, таких как виртуальная реабилитация и телетерапия, превращают реабилитационные центры в неотъемлемую часть системы долгосрочного ухода за пациентами. Эта усиливающаяся динамика стимулирует внедрение комплексных реабилитационных решений, тем самым значительно ускоряя рост отрасли.

Анализ рынка реабилитационных центров и терапевтических услуг в Европе и США

- Реабилитационные центры и терапевтические службы, охватывающие физическую, трудовую, речевую и поведенческую терапию, становятся все более важными в обеспечении ухода после острых состояний, лечении хронических заболеваний и поддержке психического здоровья как в Европе, так и в США, что обусловлено старением населения и ростом заболеваемости неинфекционными заболеваниями.

- Растущий спрос на реабилитационные услуги обусловлен, прежде всего, ростом числа случаев злоупотребления психоактивными веществами, ортопедических травм, восстановления после инсульта и неврологических заболеваний, а также более широким вниманием общества к целостным и долгосрочным результатам восстановления пациентов.

- США доминировали на рынке реабилитации с самой большой долей выручки в 49,1% в 2024 году, что подкреплялось сильной инфраструктурой здравоохранения, передовыми терапевтическими технологиями и расширенными системами возмещения расходов, а также заметным ростом числа клиник амбулаторной терапии и платформ телереабилитации, которые решают проблемы в сфере ухода как в городах, так и в сельской местности.

- Ожидается, что Германия станет страной с самыми быстрыми темпами роста на рынке реабилитационных центров и терапевтических услуг в течение прогнозируемого периода благодаря быстро стареющему населению, сильному государственному страхованию и государственным инвестициям в интегрированные, многопрофильные модели оказания медицинской помощи.

- Сегмент стационарной реабилитации лидировал на рынке с долей 40,2% в 2024 году, что обусловлено потребностью в интенсивной круглосуточной терапевтической поддержке пациентов, восстанавливающихся после серьезных операций, инсультов или травм.

Область применения отчета и сегментация рынка реабилитационных центров и терапевтических услуг в Европе и США

|

Атрибуты |

Ключевые данные о рынке реабилитационных центров и терапевтических услуг в Европе и США |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка реабилитационных центров и терапевтических услуг в Европе и США

Цифровая терапия и дистанционная реабилитация меняют взаимодействие с пациентами

- Значимой и растущей тенденцией на рынке реабилитации в Европе и США является интеграция цифровой терапии и технологий дистанционной реабилитации для повышения вовлеченности пациентов и эффективности лечения.

- Например, такие платформы, как Hinge Health и Sword Health, предоставляют цифровую терапию опорно-двигательного аппарата с помощью носимых устройств, мобильных приложений и виртуального коучинга, позволяя пациентам выполнять планы терапии из дома с обратной связью в режиме реального времени.

- Реабилитационные центры всё чаще используют инструменты на базе искусственного интеллекта и системы удалённого мониторинга для персонализации схем лечения и более точного отслеживания прогресса пациентов. Эти технологии помогают снизить частоту повторных госпитализаций и оптимизировать использование ресурсов, особенно в амбулаторных условиях и послеоперационном периоде.

- Платформы телереабилитации позволяют терапевтам проводить сеансы видеосвязи в реальном времени, контролировать выполнение упражнений и корректировать планы терапии удаленно, улучшая доступ для пациентов в сельских или недостаточно обслуживаемых регионах.

- Этот цифровой переход обусловлен изменениями в политике здравоохранения, направленными на поддержку телемедицины, а также увеличением страхового возмещения за услуги виртуальной реабилитации. В результате поставщики услуг переосмысливают реабилитацию как гибридную модель ухода, сочетающую очные и цифровые услуги.

- Широкое внедрение инструментов цифровой терапии меняет взаимоотношения пациента и поставщика медицинских услуг и позволяет применять более проактивный, основанный на данных подход к долгосрочному управлению восстановлением, особенно в таких областях, как восстановление после инсульта, ортопедическая реабилитация и терапия хронической боли.

Динамика рынка реабилитационных центров и терапевтических услуг в Европе и США

Водитель

Рост хронических заболеваний и старение населения стимулируют спрос

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, артрит и неврологические расстройства, а также быстрое старение населения как в Европе, так и в США являются ключевыми факторами роста рынка реабилитационных центров и терапевтических услуг.

- Например, Бюро переписи населения США прогнозирует, что к 2030 году каждый пятый американец будет в возрасте 65 лет или старше, что подчеркивает растущую потребность в услугах по гериатрической реабилитации в физической, когнитивной и профессиональной областях.

- Аналогичным образом, в Европе такие инициативы, как Программа ЕС в области здравоохранения, способствуют решению вопросов долгосрочного ухода и доступности реабилитации для улучшения качества жизни людей с хроническими заболеваниями или потребностями в послеоперационном восстановлении.

- Растущий спрос стимулирует инвестиции в специализированные терапевтические центры, модели комплексного ухода и расширение многопрофильных реабилитационных групп для удовлетворения сложных потребностей пациентов.

- Институциональная поддержка, стимулы к возмещению расходов и технологические достижения в области реабилитационного оборудования еще больше стимулируют поставщиков медицинских услуг расширять масштабы своей деятельности и улучшать качество предоставляемых услуг.

Сдержанность/Вызов

Нехватка рабочей силы и сложность нормативного регулирования в сфере предоставления услуг

- Основной проблемой, препятствующей расширению рынка, является нехватка квалифицированных специалистов по реабилитации, включая физиотерапевтов, эрготерапевтов и специалистов поведенческого здоровья, что ограничивает возможности оказания медицинской помощи как в городских, так и в сельских условиях.

- Например, Американская ассоциация физиотерапии сообщает о растущем разрыве между спросом и наличием лицензированных терапевтов, особенно в учреждениях по уходу за пациентами после острых состояний и долгосрочной реабилитации.

- В Европе различия в финансировании здравоохранения, кадровом обеспечении и требованиях к лицензированию в разных странах создают дополнительные препятствия для предоставления стандартизированных и масштабируемых реабилитационных услуг.

- Необходимость разобраться в сложных нормативных рамках, особенно в сфере трансграничных цифровых медицинских услуг или телереабилитации, может задержать внедрение и ограничить его, особенно в системах государственного здравоохранения.

- Решение этих кадровых и политических проблем посредством оптимизированных процессов сертификации, инвестиций в программы обучения и гармонизации правил в регионах будет иметь решающее значение для поддержания долгосрочного роста реабилитационных услуг.

Рынок реабилитационных центров и терапевтических услуг в Европе и США

Рынок сегментирован по признаку услуги, возрастной группы, типа услуги, области применения, конечного пользователя и канала обслуживания.

- По службе

По типу услуг рынок реабилитационных центров и терапевтических услуг сегментируется на физиотерапию, трудотерапию, логопедию, когнитивно-поведенческую терапию, респираторную терапию и другие. Сегмент физиотерапии доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году, что обусловлено ростом распространенности ортопедических травм, необходимостью послеоперационного восстановления и возрастными ограничениями физических возможностей. Пациенты, восстанавливающиеся после заболеваний опорно-двигательного аппарата, операций или травм, обычно проходят физиотерапию как основной компонент своей программы реабилитации.

Ожидается, что сегмент когнитивно-поведенческой терапии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим бременем психических расстройств, таких как тревожность и депрессия. Расширение цифровых платформ для психиатрической помощи и растущее признание моделей виртуальной терапии ещё больше ускорили внедрение услуг когнитивно-поведенческой терапии как в амбулаторных условиях, так и в условиях удалённой помощи.

- По возрастным группам

Рынок реабилитационных центров и терапевтических услуг сегментируется по возрастному признаку на два сегмента: для пожилых людей, взрослых и детей. Наибольшая доля рынка в 2024 году пришлась на сегмент пожилых людей, чему способствовал рост числа пожилых людей в США и Европе, которым требуются услуги по реабилитации при возрастных заболеваниях, таких как артрит, инсульт и нейродегенеративные заболевания.

Ожидается, что в педиатрическом сегменте будет зафиксирован самый быстрый среднегодовой темп роста в период с 2025 по 2032 год благодаря программам раннего скрининга и вмешательства, направленным на выявление задержек развития, врожденных патологий, а также нарушений речи и поведения. Рост осведомленности родителей и поддерживающая политика здравоохранения способствуют быстрому расширению услуг детской реабилитации.

- По типу обслуживания

По типу услуг рынок реабилитационных центров и терапевтических услуг сегментируется на амбулаторные и стационарные реабилитационные услуги. Сегмент стационарных реабилитационных услуг занимал наибольшую долю рынка – 40,2% – в 2024 году. Это обусловлено потребностью в интенсивной круглосуточной медицинской и терапевтической помощи пациентам, восстанавливающимся после хирургических операций, тяжёлых травм или неврологических событий, таких как инсульты.

Ожидается, что сегмент амбулаторных реабилитационных услуг покажет наибольший рост в течение прогнозируемого периода в связи с растущим спросом на гибкие, экономически эффективные модели терапии и внедрением платформ телереабилитации, которые позволяют пациентам получать помощь, не выходя из дома.

- По применению

По сфере применения рынок реабилитационных центров и терапевтических услуг сегментируется на услуги ортопедической, неврологической, логопедической, кардиологической реабилитации, спортивные травмы, легочную реабилитацию и другие. Сегмент ортопедической реабилитационной терапии занял наибольшую долю рынка в 2024 году, что обусловлено высокой частотой заболеваний опорно-двигательного аппарата, эндопротезирования суставов и физических травм.

Ожидается, что сегмент услуг неврологической реабилитационной терапии будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом распространенности инсульта, черепно-мозговых травм и нейродегенеративных заболеваний, таких как болезнь Паркинсона и рассеянный склероз.

- Конечным пользователем

По типу конечного потребителя рынок реабилитационных центров и терапевтических услуг сегментируется на реабилитационные центры, спортивно-оздоровительные комплексы, дома престарелых, больницы и другие. Сегмент реабилитационных центров занял наибольшую долю рынка в 2024 году благодаря специализированным программам лечения, многопрофильным моделям оказания помощи и росту числа направлений от больниц и поставщиков первичной медико-санитарной помощи.

Прогнозируется, что сегмент спортивных и фитнес-центров будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа спортивных травм, растущим вниманием к восстановлению спортивных результатов и растущей интеграцией физиотерапии в спортивные и оздоровительные программы.

- По каналу обслуживания

По каналам обслуживания рынок реабилитационных центров и терапевтических услуг сегментируется на прямые каналы и онлайн-каналы. Наибольшая доля выручки в 2024 году пришлась на сегмент прямых каналов, поскольку очная терапия остается стандартом для высокотехнологичных реабилитационных услуг, требующих специализированного оборудования и тщательного наблюдения.

Ожидается, что сегмент онлайн-каналов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение цифровых медицинских платформ, повышение комфорта пациентов благодаря виртуальным консультациям и расширение моделей телереабилитации, предлагающих удаленный доступ к терапевтическим услугам.

Региональный анализ рынка реабилитационных центров и терапевтических услуг в Европе и США

- США доминировали на рынке реабилитации с самой большой долей выручки в 49,1% в 2024 году, подкрепленной сильной инфраструктурой здравоохранения, передовыми терапевтическими технологиями и расширенными системами возмещения расходов, с заметным ростом числа клиник амбулаторной терапии и платформ телереабилитации, которые решают проблемы в сфере ухода как в городах, так и в сельской местности.

- Пациенты и поставщики медицинских услуг в США ценят доступность, междисциплинарный подход и интеграцию передовых технологий, таких как инструменты телереабилитации и цифровой терапии, которые улучшают результаты лечения и повышают удобство для пациентов.

- Эта сильная рыночная позиция дополнительно подкрепляется благоприятной политикой возмещения расходов на страхование, высоким уровнем роста численности пожилого населения и значительными инвестициями в амбулаторные и домашние модели реабилитации, что делает США лидером в предоставлении современных реабилитационных услуг как в клинической, так и в виртуальной среде.

Обзор рынка реабилитационных центров и терапевтических услуг в США

Рынок реабилитационных центров и терапевтических услуг США в 2024 году обеспечил наибольшую долю выручки в Северной Америке благодаря развитой инфраструктуре здравоохранения, росту численности пожилых людей и высокому спросу на услуги по лечению хронических заболеваний. Расширение моделей амбулаторной и домашней терапии, а также более широкое внедрение цифровых платформ для дистанционной реабилитации меняют ландшафт медицинской помощи. Кроме того, политика поддержки в области возмещения расходов и повышение осведомленности о психическом и физическом восстановлении ускоряют интеграцию реабилитационных услуг в систему здравоохранения.

Обзор рынка реабилитационных центров и терапевтических услуг в Великобритании

Ожидается, что рынок реабилитационных центров и терапевтических услуг Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря инициативам Национальной службы здравоохранения (NHS) по расширению доступа к физиотерапии, когнитивной и поведенческой терапии. Спрос на амбулаторную реабилитацию и решения для виртуальной терапии растёт как в городах, так и в сельской местности. Растущее внимание к послеоперационному уходу, длительному восстановлению после COVID и программам психического здоровья на базе местных сообществ способствует росту реабилитационных услуг в государственном и частном секторах.

Обзор рынка реабилитационных центров и терапевтических услуг в Германии

Ожидается, что рынок реабилитационных центров и терапевтических услуг в Германии будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, чему способствуют быстрое старение населения, рост распространенности неврологических и ортопедических заболеваний и развитая система страхования. Акцент Германии на раннее вмешательство, профилактическую терапию и интеграцию искусственного интеллекта и цифровых технологий в реабилитационную помощь преобразует как стационарные, так и амбулаторные услуги. Инвестиции страны в инновационные, ориентированные на пациента модели реабилитации делают её самым быстрорастущим рынком в Европе.

Обзор рынка реабилитационных центров и терапевтических услуг во Франции

Ожидается, что рынок реабилитационных центров и терапевтических услуг во Франции будет демонстрировать устойчивый рост, обусловленный возросшим спросом на постгоспитальный уход, услуги в области психического здоровья и программы поддержки пожилых людей. Интеграция реабилитационных услуг в первичную медицинскую помощь в сочетании с цифровой трансформацией в предоставлении терапии улучшает результаты лечения пациентов. В рамках инициатив в сфере общественного здравоохранения Франции приоритет отдается моделям ухода, ориентированным на выздоровление, особенно для пациентов с инсультом и ортопедическими заболеваниями.

Обзор рынка реабилитационных центров и терапевтических услуг в Италии

Ожидается, что рынок реабилитационных центров и терапевтических услуг в Италии будет устойчиво расти, чему способствуют демографические изменения и растущее внимание к лечению хронических заболеваний. Рост государственных инвестиций в долгосрочный уход, а также рост числа частных реабилитационных центров расширяют доступность услуг. Италия также внедряет телереабилитацию и цифровые медицинские инструменты для улучшения доступа, особенно для лиц с ограниченной мобильностью и пожилых людей в менее урбанизированных регионах.

Доля рынка реабилитационных центров и терапевтических услуг в Европе и США

В Европе и США сектор реабилитационных центров и терапевтических услуг представлен в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Select Medical Holdings Corporation (США)

- Корпорация здравоохранения Encompass (США)

- Службы реабилитации родственников (США)

- Genesis HealthCare (США)

- RehabCare Group, Inc. (США)

- ATI Physical Therapy, Inc. (США)

- US Physical Therapy, Inc. (США)

- Реабилитация Брукса (США)

- Институт реабилитации Кесслера (США)

- Acadia Healthcare Company, Inc. (США)

- Клиники MEDIAN (Германия)

- Фрезениус Фамед (Германия)

- Nuffield Health (Великобритания)

- Circle Health Group (Великобритания)

- Spire Healthcare Group plc (Великобритания)

- Бупа (Великобритания)

- Хелиос Клиникен ГмбХ (Германия)

- Реабилитационная больница Amita Health (США)

- Королевский реабилитационный центр (Великобритания)

- Priory Group (Великобритания)

Каковы последние тенденции на рынке реабилитационных центров и терапевтических услуг в Европе и США?

- В мае 2024 года компания Select Medical Corporation (США), ведущий поставщик специализированных медицинских услуг, расширила свою сеть реабилитационных центров, открыв новые стационарные реабилитационные центры в Техасе и Калифорнии. Эти учреждения предназначены для предоставления передовых услуг нейрореабилитации, ортопедии и восстановления после кардиологических заболеваний. Это стратегическое расширение соответствует растущему спросу на специализированную, ориентированную на пациента реабилитационную помощь в США, укрепляя лидерство Select Medical в сфере терапевтических услуг.

- В апреле 2024 года компания Fresenius Vamed (Германия), ключевой игрок в области пост-острой помощи, объявила о запуске своей «гибридной модели реабилитации» в нескольких европейских клиниках. Сочетая очное лечение с платформами цифровой терапии, эта инициатива направлена на улучшение доступности и непрерывности лечения. Эта гибридная модель решает проблемы мобильности пациентов и географической доступности, одновременно повышая долгосрочную приверженность лечению и улучшая его результаты.

- В марте 2024 года реабилитационная клиника Brooks Rehabilitation (США) представила комплексную программу телереабилитации, ориентированную на восстановление после инсульта и травм спинного мозга. Благодаря интеграции носимых датчиков и инструментов мониторинга на базе искусственного интеллекта, программа позволяет терапевтам оказывать высококачественную удалённую помощь и отслеживать прогресс пациентов в режиме реального времени. Это развитие знаменует собой важный шаг в развитии реабилитации на дому и расширении доступа к терапевтическим услугам по всей стране.

- В феврале 2024 года компания Nuffield Health (Великобритания) заключила партнерское соглашение с Национальной службой здравоохранения (NHS) для предоставления реабилитационных услуг на базе местного сообщества пациентам с длительным течением COVID. Программа сочетает в себе респираторную терапию, поддержку психического здоровья и физическую реабилитацию, отражая междисциплинарный подход, адаптированный к поствирусному восстановлению. Это сотрудничество подчеркивает растущую роль государственно-частного партнерства в решении сложных задач реабилитации по всей Великобритании.

- В январе 2024 года клиника MEDIAN Kliniken (Германия), один из крупнейших в Европе частных поставщиков услуг по реабилитации, открыла в Баден-Вюртемберге новый современный центр, специализирующийся на реабилитации опорно-двигательного аппарата и психосоматической реабилитации. Центр, оснащенный передовой робототехникой и платформами персонализированной терапии, является примером интеграции передовых технологий в реабилитационную помощь. Этот шаг укрепляет позиции MEDIAN как лидера в области научно обоснованных и высокотехнологичных решений для реабилитации в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.