Europe Automated Guided Vehicles Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.12 Billion

USD

2.62 Billion

2024

2032

USD

1.12 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.12 Billion | |

| USD 2.62 Billion | |

| % | |

|

Сегментация европейского рынка автоматизированных транспортных средств по типу (тягачи, транспортеры для пакетных грузов, вилочные погрузчики, тележки для поддонов, транспортные средства для сборочной линии и другие), навигационной технологии (магнитное наведение, лазерное наведение, визуальное наведение, наведение по оптической ленте, индуктивное наведение и другие), типу аккумулятора (свинцовый, литий-ионный, никелевый и другие), применению (перемещение в процессе производства, обработка сырья, обработка поддонов, обработка готовой продукции, обработка контейнеров, обработка рулонов, загрузка прицепов и другие), отраслям (здравоохранение, производство, логистика, розничная торговля, продукты питания и напитки, бумага и печать, табачная, химическая и другие) — тенденции развития отрасли и прогноз до 2032 года

Размер европейского рынка беспилотных транспортных средств

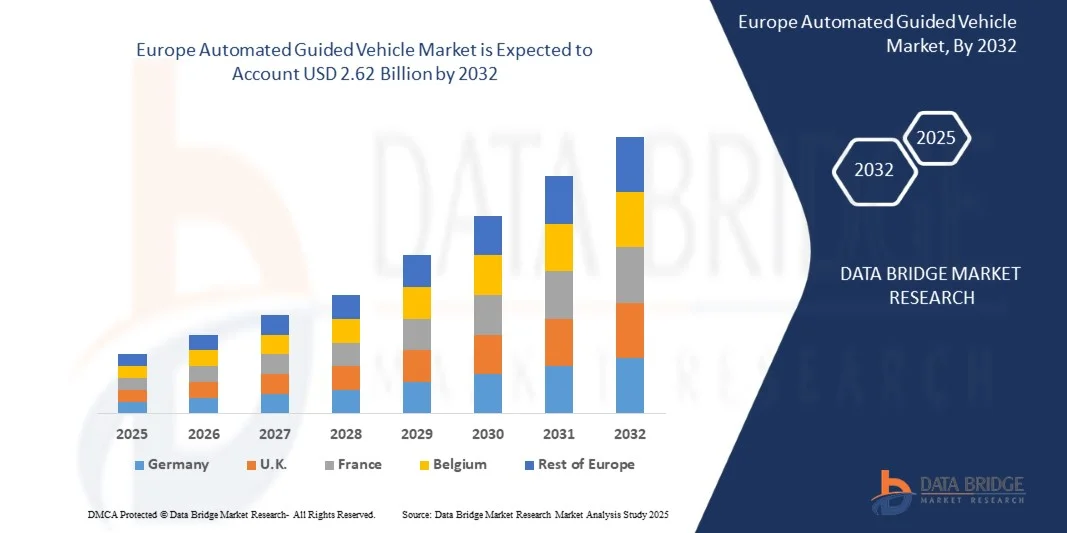

- Объем европейского рынка автоматизированных транспортных средств в 2024 году оценивался в 1,12 млрд долларов США , а к 2032 году, как ожидается , он достигнет 2,62 млн долларов США при среднегодовом темпе роста 11,2% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на автоматизацию в секторах производства, логистики и складирования, вызванным нехваткой рабочей силы, ростом затрат на рабочую силу и стремлением к повышению операционной эффективности.

- Более того, интеграция AGV с технологиями Индустрии 4.0, такими как Интернет вещей, искусственный интеллект и машинное обучение, позволяет создавать более интеллектуальные, гибкие и управляемые данными системы обработки материалов. Эти факторы ускоряют внедрение AGV в различных отраслях, существенно способствуя расширению рынка.

Анализ европейского рынка беспилотных транспортных средств

- Автоматизированные транспортные средства — это самоуправляемые транспортные системы, используемые для обработки и перемещения материалов на складах, заводах и в распределительных центрах. Они используют такие технологии, как лазерное наведение, магнитные полосы, визуальная навигация и маршрутизация на основе искусственного интеллекта, для эффективного выполнения повторяющихся задач с минимальным вмешательством человека.

- Расширение использования беспилотных транспортных средств (AGV) обусловлено, прежде всего, необходимостью повышения эффективности цепочек поставок, снижения эксплуатационных расходов и минимизации несчастных случаев на производстве. Кроме того, растущее распространение электронной коммерции и рост числа инициатив по созданию «умных» производств стимулируют спрос на масштабируемые и интеллектуальные решения для автоматизации, такие как беспилотные транспортные средства (AGV).

- В 2024 году Германия заняла лидирующие позиции на европейском рынке беспилотных транспортных средств благодаря своей мощной промышленной базе, передовому автомобильному производству и широкому внедрению технологий Индустрии 4.0.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на европейском рынке беспилотных транспортных средств в течение прогнозируемого периода благодаря все более широкому внедрению беспилотных транспортных средств в секторах логистики, электронной коммерции, а также производства продуктов питания и напитков.

- Сегмент тягачей доминировал на рынке с долей рынка 39% в 2024 году благодаря своей доказанной эффективности при транспортировке тяжёлых грузов на большие расстояния в пределах промышленных объектов. Способность снижать трудоёмкость и повышать эксплуатационную безопасность делает их предпочтительным выбором в производственных и логистических сферах. Кроме того, тягачи легко адаптируются к различным планировкам этажей и легко интегрируются в системы управления складом, что ещё больше повышает их спрос.

Область применения отчета и сегментация европейского рынка автоматизированных управляемых транспортных средств

|

Атрибуты |

Ключевые данные о рынке автоматизированных управляемых транспортных средств |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции европейского рынка беспилотных транспортных средств

«Растущий спрос на автоматизацию в логистике и производстве»

- Рынок беспилотных транспортных средств (AGV) переживает значительный рост в связи с растущей потребностью в автоматизации в логистике и обрабатывающей промышленности. Компании внедряют AGV для оптимизации обработки материалов, снижения зависимости от человеческого фактора и повышения общей эффективности работы производственных и складских помещений.

- Например, компания Toyota Material Handling представила передовые решения на основе AGV, интегрированные с системами навигации на базе искусственного интеллекта и управления парком техники для складов Amazon и BMW. Эти транспортные средства обеспечивают точное перемещение грузов, оптимизируя эффективность маршрутов и обеспечивая безопасность на рабочих местах.

- Внедрение AGV ускоряется по мере перехода заводов и распределительных центров к стандартам Индустрии 4.0. Эта технология обеспечивает бесперебойное взаимодействие с системами управления складом (WMS) и системами планирования ресурсов предприятия (ERP), обеспечивая отслеживание операций в режиме реального времени и повышая точность учёта запасов.

- Кроме того, такие отрасли, как автомобилестроение, производство продуктов питания и напитков, а также фармацевтика, используют роботизированные транспортные средства (AGV) для повторяющихся задач по транспортировке больших объёмов материалов. Этот переход повышает производительность и снижает риски, связанные с ручным трудом в условиях высокой нагрузки на производстве.

- Растущая тенденция электронной коммерции и потребность в более быстром выполнении заказов также стимулируют спрос на автоматизированные логистические решения. AGV, оснащенные датчиками и системами искусственного интеллекта, обеспечивают эффективное перемещение товаров в крупных центрах обработки заказов, обеспечивая экономию средств и повышение пропускной способности.

- В целом, растущая интеграция технологий автоматизации в промышленные и логистические операции делает беспилотные автомобили ключевым компонентом современной инфраструктуры цепочек поставок. Эта тенденция меняет процессы обработки материалов во всем мире и способствует развитию гибких производственных систем.

Динамика европейского рынка беспилотных транспортных средств

Водитель

«Растущий спрос на эффективность обработки материалов»

- Стремительный рост промышленной автоматизации и потребность в эффективном материальном потоке внутри производственных подразделений являются ключевыми факторами, способствующими внедрению беспилотных транспортных средств (AGV). Организации переходят на автоматизированные системы для обеспечения стабильной производительности, снижения эксплуатационных рисков и повышения точности обработки грузов в динамичных производственных условиях.

- Например, компании KUKA AG и Daifuku Co., Ltd. разработали интеллектуальные роботизированные тележки (AGV), интегрированные с точными датчиками и лазерной навигацией для эффективного управления сложными складскими помещениями. Их внедрение на заводах по сборке автомобилей позволило значительно сократить время обработки грузов и минимизировать логистические ошибки.

- Автоматизированные транспортные средства (AGV) повышают эффективность производства, обеспечивая непрерывное перемещение материалов между рабочими станциями без участия человека. Такая операционная стабильность сокращает время простоя и улучшает синхронизацию производственных и складских операций, особенно в условиях бережливого производства.

- Кроме того, интеграция AGV с платформами мониторинга на базе Интернета вещей позволяет диспетчерам отслеживать показатели производительности в режиме реального времени. Такое взаимодействие способствует прогностическому обслуживанию и принятию решений на основе данных, повышая общую эффективность оборудования.

- Переход к цифровому производству и автоматизированным складам продолжает усиливать потребность в быстром, безопасном и точном перемещении материалов. В результате беспилотные автомобили становятся незаменимым инструментом для отраслей, стремящихся поддерживать конкурентоспособность и операционную гибкость.

Сдержанность/Вызов

«Первоначальные инвестиционные затраты ограничивают скорость внедрения»

- Высокие первоначальные инвестиции, необходимые для внедрения автоматизированных транспортных средств, представляют собой серьёзную проблему для малых и средних предприятий (МСП). Расходы, связанные с передовыми навигационными системами, датчиками и интеграцией с существующими системами управления складом, могут ограничивать бюджетные ассигнования на проекты автоматизации.

- Например, небольшие логистические компании и операторы складов столкнулись с трудностями при внедрении систем AGV, поставляемых такими компаниями, как Swisslog и Jungheinrich AG, из-за высоких затрат на установку и настройку. Эти расходы включают интеграцию программного обеспечения, картографирование и обучение персонала, что задерживает полномасштабное внедрение.

- Техническое обслуживание и модернизация парка самоходных транспортных средств (AGV) дополнительно увеличивают общие эксплуатационные расходы. Сложные компоненты и особые требования к обслуживанию требуют привлечения квалифицированных специалистов, что может привести к увеличению стоимости обслуживания для промышленных пользователей с ограниченными техническими ресурсами.

- Кроме того, интеграция роботизированных транспортных средств (AGV) в существующие производственные системы часто требует внесения изменений в инфраструктуру, таких как обновление напольных направляющих или беспроводного подключения. Эти изменения требуют больших затрат и могут временно нарушить текущие рабочие процессы на этапе установки.

- Для обеспечения более широкого внедрения производителям необходимо сосредоточиться на разработке масштабируемых и экономичных платформ AGV. Снижение сложности интеграции и предложение лизинга или модульных решений будут иметь решающее значение для стимулирования использования AGV в секторах, чувствительных к затратам, и среди небольших операторов.

Объем европейского рынка беспилотных транспортных средств

Рынок сегментирован по типу, навигационной технологии, типу батареи, области применения и отрасли.

• По типу

По типу рынок AGV сегментируется на тягачи, транспортёры для перевозки штучных грузов, вилочные погрузчики, тележки для поддонов, конвейерные транспортные средства и другие. Сегмент тягачей доминировал на рынке, достигнув наибольшей доли выручки в 39% в 2024 году благодаря своей доказанной эффективности при транспортировке тяжёлых грузов на большие расстояния в пределах промышленных объектов. Способность снижать трудоёмкость и повышать эксплуатационную безопасность делает их предпочтительным выбором в производственных и логистических средах. Кроме того, тягачи легко адаптируются к различным планировкам этажей и легко интегрируются в системы управления складом, что ещё больше повышает их спрос.

Ожидается, что сегмент контейнеровозов для перевозки штучных грузов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение этих контейнеров в фулфилмент-центры электронной коммерции и крупные склады. Их способность эффективно перевозить стандартизированные грузы, сокращая время обработки и минимизируя повреждения продукции, делает их привлекательными для компаний, стремящихся к более высокой производительности. Модульная конструкция и совместимость с передовыми навигационными системами также способствуют их быстрому внедрению в различных секторах.

• По навигационным технологиям

В зависимости от навигационных технологий рынок AGV сегментируется на следующие сегменты: магнитное наведение, лазерное наведение, визуальное наведение, оптическое наведение с помощью ленты, индукционное наведение и другие. Сегмент лазерного наведения обеспечил наибольшую долю выручки в 2024 году благодаря высокой точности и гибкости планирования маршрута без необходимости физической модификации пола. AGV с лазерным наведением широко используются в динамичных складских помещениях и производственных цехах, где адаптивность и безопасность имеют решающее значение. Их передовые сенсорные системы позволяют обнаруживать препятствия в режиме реального времени, повышая эффективность работы и сокращая время простоя.

Ожидается, что сегмент систем визуального наведения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря всё более широкому внедрению визуальных систем на базе искусственного интеллекта в беспилотные автомобили (AGV). AGV с визуальным наведением способны автономно перемещаться в сложных условиях, распознавать объекты и оптимизировать маршруты для более быстрой обработки материалов. Их способность работать в неструктурированной среде и интегрироваться с интеллектуальными производственными системами ускоряет внедрение в передовых производственных и логистических секторах.

• По типу батареи

В зависимости от типа аккумуляторов рынок AGV сегментируется на свинцовые, литий-ионные, никелевые и другие. Сегмент литий-ионных аккумуляторов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря более длительному сроку службы, более быстрой зарядке и более высокой плотности энергии по сравнению с традиционными аккумуляторами. Литий-ионные аккумуляторы повышают эксплуатационную эффективность AGV, сокращая время простоя и требования к техническому обслуживанию, что делает их подходящими для непрерывной промышленной эксплуатации. Их лёгкая конструкция также способствует экономии энергии и повышению манёвренности в ограниченном пространстве.

Ожидается, что сегмент никелевых аккумуляторов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на экономичные и экологически безопасные аккумуляторные решения на развивающихся рынках. Никелевые аккумуляторы обеспечивают надежную работу в условиях высоких температур и предпочтительны в тех случаях, когда безопасность и долговечность важнее плотности энергии. Рост промышленной автоматизации в развивающихся странах стимулирует внедрение этих типов аккумуляторов.

• По применению

По сфере применения рынок AGV подразделяется на следующие сегменты: перемещение незавершенного производства, обработка сырья, обработка паллет, обработка готовой продукции, обработка контейнеров, обработка рулонов, загрузка прицепов и другие. Сегмент обработки паллет обеспечил наибольшую долю выручки в 2024 году благодаря своей важнейшей роли в оптимизации складских операций и оптимизации хранения и поиска товаров. AGV для обработки паллет сокращают потребность в ручном труде, минимизируют повреждение продукции и позволяют отслеживать запасы в режиме реального времени, что крайне важно для таких крупных отраслей, как розничная торговля и логистика.

Ожидается, что сегмент перемещения незавершенного производства будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать внедрение принципов интеллектуального производства и фреймворков Индустрии 4.0. Роботы AGV, используемые для перемещения незавершенного производства, повышают эффективность производственных линий, сокращают узкие места и поддерживают стратегии производства «точно вовремя». Их интеграция с системами мониторинга производства обеспечивает бесперебойную координацию и предиктивное обслуживание, повышая общую производительность.

• По отраслям

По отраслевому признаку рынок AGV сегментируется на следующие сферы: здравоохранение, производство, логистика, розничная торговля, продукты питания и напитки, бумага и печать, табачная промышленность, химическая промышленность и другие. Производственный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря высокой потребности в автоматизированной обработке материалов и оптимизации процессов на сборочных линиях и производственных предприятиях. AGV в производстве помогают снизить эксплуатационные расходы, повысить стандарты безопасности и обеспечить высокую производительность при сохранении стабильного качества.

Ожидается, что сегмент логистики будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на электронную коммерцию и потребностью в более быстрой и надежной работе складов и распределительных центров. Логистические компании все чаще используют роботизированные тележки (AGV) для транспортировки запасов, погрузки/разгрузки и выполнения заказов, чтобы соблюдать сжатые сроки доставки и повышать эффективность цепочки поставок. Расширенные возможности отслеживания и навигации еще больше ускоряют внедрение в этом секторе.

Региональный анализ европейского рынка беспилотных транспортных средств

- Германия доминировала на европейском рынке беспилотных транспортных средств с самой большой долей выручки в 2024 году благодаря своей мощной промышленной базе, передовому автомобильному производству и широкому внедрению технологий Индустрии 4.0.

- Нацеленность страны на автоматизацию с целью повышения производительности, снижения зависимости от рабочей силы и оптимизации внутрилогистических операций значительно увеличила использование AGV.

- Непрерывный технологический прогресс в области навигационных систем, интеграции искусственного интеллекта и робототехники, а также сотрудничество между отечественными компаниями, занимающимися автоматизацией, и глобальными игроками укрепляют лидерство Германии на региональном рынке. Рост инвестиций в «умные» фабрики и расширение экосистем подключенного производства еще больше укрепляют доминирующее положение Германии.

Обзор рынка беспилотных транспортных средств в Великобритании и Европе

Ожидается, что рынок Великобритании будет демонстрировать самые высокие среднегодовые темпы роста в Европе в период с 2025 по 2032 год, чему будет способствовать растущее внедрение беспилотных транспортных средств (AGV) в логистике, электронной коммерции, а также в сфере продуктов питания и напитков. Растущее внимание к автоматизации складских помещений в сочетании с нехваткой рабочей силы и ростом эксплуатационных расходов ускоряет переход к решениям для автономной обработки материалов. Инвестиции в навигацию на основе искусственного интеллекта, логистику на основе данных и технологии устойчивой автоматизации способствуют росту рынка. Акцент Великобритании на инновациях, интеллектуальной инфраструктуре и сотрудничестве между поставщиками технологий и производителями способствует её превращению в самый быстрорастущий рынок в регионе.

Обзор рынка беспилотных транспортных средств во Франции и Европе

Ожидается, что Франция будет демонстрировать устойчивый рост в 2025–2032 годах, чему будет способствовать расширение производственного и автомобильного секторов страны, а также повышение операционной эффективности. Внедрение AGV в логистических центрах и производственных предприятиях растёт, поскольку промышленность стремится к повышению гибкости, безопасности и автоматизации процессов. Благоприятные государственные инициативы, способствующие цифровой трансформации и устойчивому развитию промышленности, дополнительно стимулируют расширение рынка. Партнёрства между глобальными разработчиками AGV и местными системными интеграторами укрепляют возможности Франции в области автоматизации и поддерживают её стабильные долгосрочные рыночные перспективы.

Доля европейского рынка беспилотных транспортных средств

Лидерами отрасли беспилотных транспортных средств являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Robert Bosch GmbH (Германия)

- Hanwha Techwin Co., Ltd. (Южная Корея)

- Honeywell International Inc. (США)

- Schneider Electric (Франция)

- Axis Communications AB (Швеция)

- Johnson Controls (Ирландия)

- Hangzhou Hikvision Digital Technology Co., Ltd. (Китай)

- NetApp (США)

- Dahua Technology (Китай)

- KEDACOM (Китай)

- Verint Systems Inc. (США)

- LTIMindtree Limited (Индия)

- AxxonSoft. (США)

- eInfochips (США)

- Panasonic Holdings Corporation (Япония)

- Панопто (США)

- Уличное наблюдение (США)

- Eagle Eye Solutions Group Plc. (США)

- Arcules, Inc. (США)

Последние разработки на европейском рынке беспилотных транспортных средств

- В июле 2024 года компания Bastian Solutions, LLC открыла новый производственный и корпоративный кампус в Ноблсвилле, штат Индиана. Ожидается, что этот стратегически расположенный комплекс повысит операционную эффективность и производственные мощности компании, укрепив её конкурентные позиции на европейском рынке беспилотных транспортных средств и удовлетворяя растущий спрос на передовые решения в области автоматизации в ключевых отраслях.

- В июне 2023 года Mitsubishi Logisnext Americas и Jungheinrich расширяют своё партнёрство, создав Rocrich AGV Solutions в Северной Америке. Это сотрудничество позволяет использовать совместный опыт Jungheinrich и Rocla для создания широкого спектра AGV и автоматизированных вилочных погрузчиков, отвечающих различным потребностям клиентов, от стандартных до специализированных.

- В августе 2022 года Swissport запустит пилотную программу в аэропорту Франкфурта, развернув беспилотные автоматически управляемые транспортные средства (AGV) для обработки грузов в новом грузовом центре. Этот шаг направлен на повышение эффективности за счёт замены ручной транспортировки грузов и демонстрирует приверженность Swissport инновационным решениям в области логистики и обработки грузов.

- В марте 2022 года компании Third Wave Automation (TWA) и CLARK Material Handling Company объявили о партнерстве, раскрывая планы по созданию TWA Reach — автоматизированного ричтрака, выпуск которого запланирован на весну 2023 года. Это сотрудничество объединяет технологии автоматизации TWA и интеллектуальные возможности управления парком машин с ричтраком CLARK NPX, предлагая передовые решения для автономной обработки материалов.

- В марте 2022 года компании KNAPP и Covariant расширяют сотрудничество для дальнейшей разработки роботизированных решений на базе искусственного интеллекта. Совместные усилия, направленные на повышение эффективности складских работ, сосредоточены вокруг робота Pick-it-Easy от KNAPP, известного своей универсальностью в работе с различными товарами. Целью этого партнерства является расширение присутствия на рынке и продвижение робототехники на основе искусственного интеллекта в логистике.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.