Europe Automotive Interior Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

245.66 Million

USD

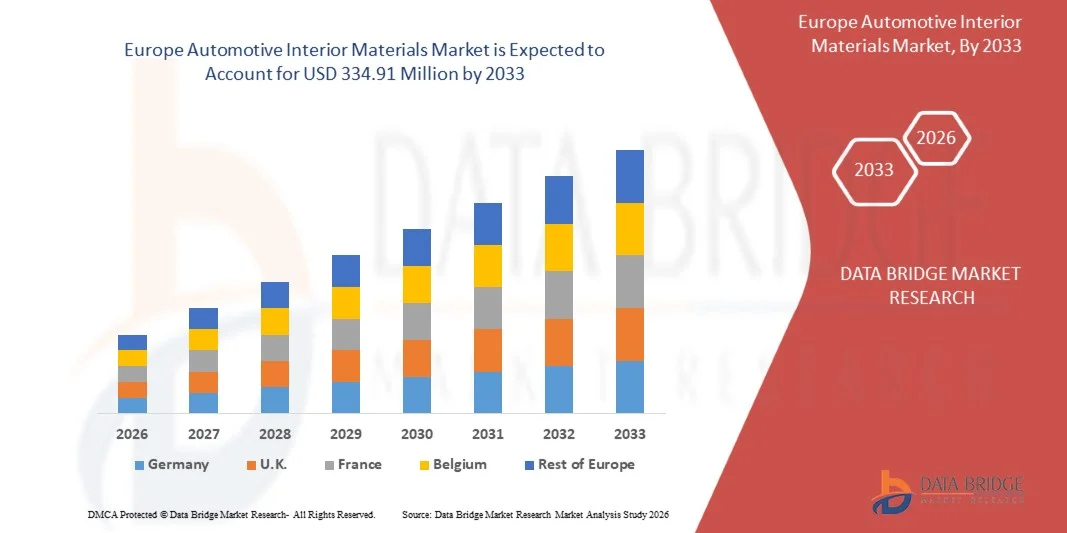

334.91 Million

2025

2033

USD

245.66 Million

USD

334.91 Million

2025

2033

| 2026 –2033 | |

| USD 245.66 Million | |

| USD 334.91 Million | |

| % | |

|

Сегментация европейского рынка материалов для отделки салонов автомобилей по типу материала (пластик, композиты, ткани, кожа и другие), применению (консоли и приборные панели, двери, сиденья, рулевые колеса и напольные покрытия), типу транспортного средства (легковой автомобиль, легкий коммерческий автомобиль и тяжелый коммерческий автомобиль), конечному пользователю (производитель оригинального оборудования и вторичный рынок) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка материалов для отделки автомобильных салонов

- Объем европейского рынка материалов для отделки автомобильных салонов в 2025 году оценивался в 245,66 млн долларов США и, как ожидается, достигнет 334,91 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,95% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на улучшенную эстетику, комфорт и премиальную отделку салона легковых и коммерческих автомобилей.

- Растущее внедрение легких и экологически чистых материалов для повышения топливной эффективности и соответствия экологическим нормам еще больше ускоряет расширение рынка.

Анализ европейского рынка материалов для отделки автомобильных салонов

- Рынок демонстрирует уверенный рост благодаря непрерывным инновациям в материальных технологиях, включая биополимеры, синтетическую кожу и современные композитные материалы, направленные на повышение долговечности и экологичности.

- Увеличение производства электромобилей стимулирует спрос на специализированные материалы для отделки салона, обеспечивающие улучшенное теплоотведение, малый вес и повышенную гибкость дизайна.

- Германия доминировала на рынке материалов для отделки салонов автомобилей, занимая наибольшую долю выручки в 2025 году, благодаря сильному присутствию производителей автомобилей премиум-класса и высокому спросу на современные материалы для отделки салонов.

- Ожидается, что Великобритания продемонстрирует самый высокий среднегодовой темп роста (CAGR) на европейском рынке материалов для автомобильных интерьеров благодаря растущему внедрению электромобилей, увеличению спроса на высококачественные и экологически чистые материалы для отделки салона, а также росту инвестиций в автомобильные инновации и индивидуализацию.

- В 2025 году сегмент пластмасс занимал наибольшую долю рынка по выручке благодаря своей экономичности, легкости и универсальности в производстве различных элементов интерьера, таких как приборные панели, отделка и панели. Пластмассы также отличаются прочностью, коррозионной стойкостью и легкостью формования в сложные формы, что делает их очень подходящими для крупномасштабного автомобильного производства. Кроме того, растущее внимание к перерабатываемым и биоразлагаемым пластмассам дополнительно способствует росту сегмента, поскольку соответствует целям устойчивого развития.

Обзор отчета и сегментация рынка автомобильных материалов для интерьера в Европе.

|

Атрибуты |

Ключевые тенденции рынка материалов для отделки автомобильных салонов в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

• Bayerische Motoren Werke AG (Германия) |

|

Рыночные возможности |

• Расширение использования экологически чистых и биоразлагаемых материалов для внутренней отделки |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка материалов для отделки автомобильных салонов в Европе

«Растущий спрос на высококачественные и экологичные решения для интерьера»

• Растущая потребительская предпочтение повышенному комфорту, эстетике и экологичности существенно влияет на рынок материалов для автомобильных салонов, поскольку автопроизводители все больше сосредотачиваются на предоставлении высококачественных и экологичных решений для салонов. Передовые материалы, такие как синтетическая кожа, биополимеры и переработанные ткани, набирают популярность благодаря своей способности обеспечивать долговечность, легкость и улучшенный внешний вид, одновременно соответствуя целям устойчивого развития. Эта тенденция побуждает производителей к инновациям в создании новых составов материалов и отделки, отвечающих меняющимся ожиданиям потребителей.

• Повышение осведомленности о воздействии на окружающую среду и соблюдении нормативных требований ускорило внедрение экологически чистых и низкоэмиссионных материалов в отделку салонов легковых и коммерческих автомобилей. Автопроизводители активно используют перерабатываемые материалы с низким содержанием летучих органических соединений в сиденьях, приборных панелях, дверных панелях и отделке, чтобы улучшить качество воздуха в салоне и снизить выбросы углекислого газа. Этот сдвиг также стимулирует сотрудничество между поставщиками материалов и производителями автомобилей для разработки высокоэффективных и экологически чистых решений.

• Тенденции к повышению качества влияют на решения о покупке, поскольку потребители требуют таких передовых функций, как мягкие на ощупь поверхности, совместимость с подсветкой салона, шумопоглощающие материалы и улучшенная эргономика. Эти факторы помогают производителям дифференцировать свои предложения на конкурентном рынке, одновременно повышая общую ценность автомобиля и позиционирование бренда.

• Например, в 2024 году Toyota и BMW расширили использование экологически чистых материалов для отделки салона, включая переработанный пластик и обивку на биологической основе, в новых моделях автомобилей. Эти разработки были внедрены для удовлетворения растущего потребительского спроса на экологичные и премиальные интерьеры, а также для укрепления имиджа бренда и лояльности клиентов.

• Хотя спрос на современные материалы для внутренней отделки растет, устойчивое расширение рынка зависит от непрерывных инноваций, оптимизации затрат и поддержания стандартов производительности, сопоставимых с традиционными материалами. Производители сосредоточены на повышении долговечности материалов, масштабируемости и эффективности цепочки поставок для обеспечения долгосрочного роста.

Динамика рынка материалов для отделки автомобильных салонов в Европе

Водитель

«Растет предпочтение высококачественным, легким и экологически чистым материалам»

• Растущий спрос на высококачественные, комфортабельные и визуально привлекательные интерьеры является основным фактором развития рынка материалов для автомобильных салонов. Автопроизводители все чаще используют легкие и экологически чистые материалы для повышения топливной эффективности и соответствия экологическим нормам, одновременно улучшая общие характеристики автомобиля и гибкость дизайна.

• Расширение области применения материалов в сиденьях, приборных панелях, дверных панелях, потолках и ковровых покрытиях оказывает влияние на рост рынка. Современные материалы помогают улучшить долговечность, теплоизоляцию и акустические характеристики, позволяя производителям обеспечивать превосходные условия в салоне и соответствовать ожиданиям потребителей.

• Автопроизводители активно продвигают инновационные решения в области дизайна интерьера посредством разработки продукции, стратегий брендинга и инициатив в области устойчивого развития. Эти усилия поддерживаются растущим предпочтением потребителей к технологически совершенным и экологически ответственным автомобилям, что способствует сотрудничеству между производителями оригинального оборудования и поставщиками материалов.

• Например, в 2023 году компании Ford Motor Company и Hyundai Motor Company расширили использование переработанных и биоразлагаемых материалов в интерьерах автомобилей. Это расширение было обусловлено растущим спросом на экологичные решения в сфере мобильности и улучшением качества интерьера, что способствовало дифференциации продукции и повышению ценности бренда.

• Хотя спрос на высококачественные и экологически чистые материалы растет, более широкое внедрение зависит от экономической эффективности, доступности материалов и масштабируемых производственных процессов. Инвестиции в передовые материальные технологии и оптимизацию цепочки поставок будут иметь решающее значение для долгосрочного роста.

Сдержанность/Вызов

«Высокий компромисс между стоимостью и производительностью современных материалов»

• Относительно высокая стоимость современных и экологически чистых материалов для отделки салона по сравнению с традиционными вариантами остается ключевой проблемой, ограничивающей их внедрение производителями, чувствительными к затратам. Использование премиальных материалов, таких как синтетическая кожа, композиты и биополимеры, часто влечет за собой более высокие производственные и технологические затраты, что влияет на общую стоимость автомобилей.

• Ограничения в эксплуатационных характеристиках и проблемы с долговечностью, связанные с некоторыми экологически чистыми материалами, могут ограничивать их широкое использование в сложных условиях автомобильной промышленности. Производители должны гарантировать, что эти материалы соответствуют стандартам безопасности, долговечности и качества без ущерба для функциональности.

• Сложность цепочки поставок и доступность сырья также влияют на рост рынка, поскольку закупка экологически чистых и сертифицированных материалов требует строгого соблюдения требований и надежных сетей поставщиков. Колебания в поставках сырья могут привести к задержкам производства и увеличению операционных затрат.

• Например, в 2024 году поставщики, работающие с такими брендами, как Tesla и Volkswagen, сообщили о проблемах, связанных с поиском и масштабированием экологически чистых материалов для массового производства. Более высокие затраты и требования к проверке характеристик создали препятствия для быстрого внедрения, повлияв на сроки производства и структуру затрат.

• Для решения этих задач потребуются непрерывные инновации, экономически эффективные методы производства и улучшение характеристик материалов. Укрепление сетей поставщиков и инвестиции в исследования и разработки будут иметь решающее значение для обеспечения долгосрочной конкурентоспособности на рынке и внедрения новых технологий.

Обзор рынка материалов для отделки автомобильных салонов в Европе

Рынок сегментирован по типу материала, применению, типу транспортного средства и конечному пользователю.

• По типу материала

В зависимости от типа материала рынок материалов для автомобильных интерьеров сегментируется на пластик, композиты, ткани, кожу и другие. В 2025 году наибольшую долю рынка занимал сегмент пластика благодаря его экономичности, легкости и универсальности в производстве различных элементов интерьера, таких как приборные панели, отделка и панели. Пластик также отличается прочностью, коррозионной стойкостью и легкостью формования в сложные формы, что делает его очень подходящим для крупномасштабного автомобильного производства. Кроме того, растущее внимание к перерабатываемым и биоразлагаемым пластикам дополнительно способствует росту сегмента, поскольку соответствует целям устойчивого развития.

Ожидается, что сегмент кожаной отделки продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на премиальные и роскошные интерьеры автомобилей. Кожаные материалы повышают комфорт, эстетику и воспринимаемую ценность автомобиля, что делает их все более популярными в автомобилях высокого и среднего класса. Развитие синтетических и веганских альтернатив коже также способствует росту, предлагая экономичные и экологичные варианты. Кроме того, растущее предпочтение потребителей к индивидуальной и высококачественной отделке интерьеров ускоряет внедрение таких материалов.

• По заявлению

В зависимости от области применения рынок материалов для автомобильных интерьеров сегментируется на консоли и приборные панели, двери, сиденья, рулевые колеса и напольные покрытия. Сегмент сидений занимал наибольшую долю рынка в 2025 году благодаря высокому потреблению материалов и потребности в комфорте, долговечности и эргономичном дизайне. Материалы для сидений, такие как ткани, кожа и пенополиуретан, играют решающую роль в повышении комфорта пассажиров, безопасности и долговечности. Кроме того, инновации в интеллектуальных системах сидений и материалах с терморегулированием дополнительно стимулируют спрос в этом сегменте.

Ожидается, что сегмент приборных панелей продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая интеграция передовых технологий, таких как информационно-развлекательные системы, цифровые дисплеи и сенсорное управление. Это стимулирует использование высококачественных, долговечных и визуально привлекательных материалов, обеспечивающих как функциональность, так и эстетику. Растущий спрос на подключенные и автономные транспортные средства также способствует эволюции материалов для приборных панелей и усложнению их дизайна.

• По типу транспортного средства

В зависимости от типа транспортного средства рынок материалов для отделки салона автомобиля сегментируется на легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили. В 2025 году сегмент легковых автомобилей доминировал на рынке благодаря высоким объемам производства и растущему потребительскому спросу на комфорт, премиальные функции и передовой дизайн интерьера. Рост располагаемого дохода и изменение потребительских предпочтений в сторону улучшенного комфорта в салоне также способствуют росту сегмента.

Ожидается, что сегмент легких коммерческих автомобилей продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует стремительное развитие электронной коммерции, логистики и городских служб доставки. Этот рост увеличивает спрос на прочные и экономичные материалы для отделки салона, способные выдерживать частое использование и износ в процессе эксплуатации. Кроме того, операторы автопарков уделяют особое внимание эргономичным и простым в обслуживании салонам, что стимулирует инновации в материалах в этом сегменте.

• От конечного пользователя

В зависимости от конечного пользователя рынок материалов для автомобильных интерьеров сегментируется на OEM-сегмент и сегмент послепродажного обслуживания. В 2025 году наибольшую долю рынка занимал OEM-сегмент, чему способствовала активная интеграция передовых материалов в процесс производства автомобилей и растущее внимание автопроизводителей к дифференциации продукции. OEM-производители также инвестируют в экологически чистые и легкие материалы для соответствия нормативным требованиям и повышения эффективности автомобилей.

Ожидается, что сегмент послепродажного обслуживания продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий интерес потребителей к персонализации автомобилей, модернизации салона и замене изношенных компонентов. Увеличение доступности высококачественных и инновационных материалов, а также расширение сетей автосервисов дополнительно поддерживают спрос. Кроме того, тенденция к персонализации автомобилей побуждает потребителей инвестировать в высококачественные улучшения интерьера.

Региональный анализ рынка материалов для отделки автомобильных салонов в Европе

• Германия доминировала на рынке материалов для отделки салонов автомобилей, занимая наибольшую долю выручки в 2025 году, благодаря сильному присутствию производителей автомобилей премиум-класса и высокому спросу на современные материалы для отделки салонов.

• Потребители в стране высоко ценят превосходный комфорт, изысканный дизайн и высококачественные материалы, что побуждает автопроизводителей внедрять инновационные решения в интерьер.

• Это доминирование дополнительно подкрепляется технологическим прогрессом, мощным научно-исследовательским потенциалом и растущим вниманием к экологически чистым и легким материалам, что укрепляет лидирующие позиции Германии.

Анализ рынка материалов для отделки автомобильных салонов в Великобритании

Ожидается, что рынок материалов для автомобильных интерьеров в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей и увеличение спроса на экологичные и премиальные интерьеры. Потребители отдают приоритет улучшению впечатлений от пребывания в салоне, включая комфорт, дизайн и передовые функции. Растущее внимание к экологически чистым материалам и соблюдению нормативных требований еще больше стимулирует инновации. Кроме того, растущие инвестиции в автомобильные технологии и персонализацию автомобилей ускоряют расширение рынка.

Доля рынка материалов для отделки автомобильных салонов в Европе

В Европе лидирующие позиции в отрасли производства материалов для автомобильных интерьеров занимают преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Bayerische Motoren Werke AG (Германия)

• ZF Friedrichshafen AG (Германия)

• Faurecia (Франция)

• GRAMMER AG (Германия)

• Grupo Antolin (Испания)

• Continental Interior Systems (Германия)

• Johnson Controls Europe (Германия)

• Plastic Omnium Auto Exteriors (Франция)

• Magna Steyr Interior Systems (Австрия)

• Brose Fahrzeugteile GmbH & Co. KG (Германия)

• Valeo Interior Systems (Франция)

• CIE Automotive (Испания)

• Gestamp Interior Components (Испания)

• Benteler International AG (Германия)

• Motherson Sumi Systems Europe (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.