Europe Bare Metal Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.54 Billion

USD

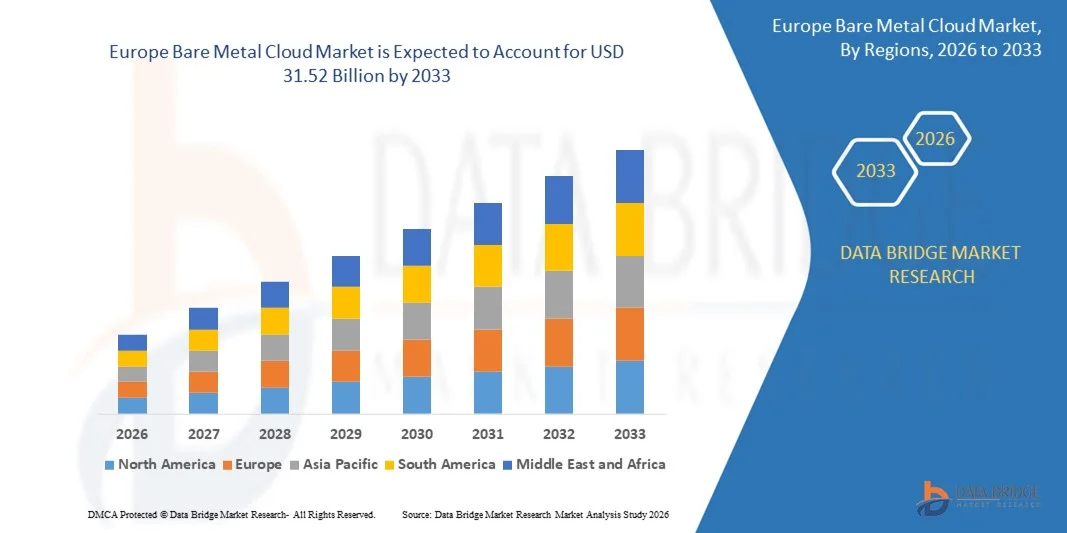

31.52 Billion

2025

2033

USD

3.54 Billion

USD

31.52 Billion

2025

2033

| 2026 –2033 | |

| USD 3.54 Billion | |

| USD 31.52 Billion | |

| % | |

|

Сегментация европейского рынка облачных вычислений на физических серверах по компонентам (серверы и сервисы), приложениям (аналитика в реальном времени, рекламные технологии/финтех, игры, стриминг, киберспорт и другие), размеру организации (МСП и крупные предприятия), инфраструктуре (виртуальное публичное облако и классическая инфраструктура), конечным пользователям (ИТ и телекоммуникации, банковский и финансовый сектор, государственные учреждения, производство, СМИ и развлечения, здравоохранение, розничная торговля и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка облачных вычислений на основе аппаратных средств

- Объем европейского рынка облачных вычислений без операционной системы (bare metal cloud) в 2025 году оценивался в 3,54 млрд долларов США и, как ожидается, достигнет 31,52 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 31,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на высокопроизводительную выделенную вычислительную инфраструктуру, поддерживающую ресурсоемкие рабочие нагрузки, такие как искусственный интеллект, машинное обучение, высокопроизводительные вычисления и крупномасштабный анализ данных. Потребность в предсказуемой производительности, низкой задержке и полном контроле над аппаратными ресурсами побуждает предприятия внедрять облачные решения на основе выделенных серверов, что способствует расширению рынка.

- Кроме того, растущее внимание предприятий к безопасной, масштабируемой и настраиваемой инфраструктуре для критически важных приложений способствует внедрению облачных сервисов на основе физических серверов. Эти факторы, включая рост гибридных и мультиоблачных стратегий, ускоряют инвестиции в инфраструктуру на основе физических серверов, что значительно стимулирует рост рынка.

Анализ европейского рынка облачных вычислений на базе аппаратных средств

- Облачные решения на основе выделенных физических серверов с полным контролем над оборудованием становятся все более важными для предприятий, которым требуется высокая надежность, повышенная безопасность и оптимизированная производительность для ресурсоемких вычислительных приложений. Организации в банковском и финансовом секторах, ИТ и телекоммуникациях, здравоохранении, СМИ и электронной коммерции используют решения на основе выделенных физических серверов для эффективного выполнения ресурсоемких задач.

- Растущий спрос на облачные решения на основе физических серверов в первую очередь обусловлен стремлением предприятий к инфраструктуре с низкой задержкой и высокой производительностью, соблюдению нормативных требований в отношении конфиденциальных данных и упрощенному управлению крупномасштабными приложениями. Внедрение таких решений дополнительно поддерживается достижениями в области оркестровки облачных ресурсов, автоматизации и интеграции с искусственным интеллектом, аналитикой и гибридными ИТ-средами.

- Германия доминировала на рынке облачных вычислений на физических серверах в 2025 году благодаря развитой ИТ-инфраструктуре, широкому внедрению облачных решений в предприятиях и сильному присутствию отраслей, требующих высокопроизводительных вычислений, таких как автомобильная промышленность, финансы и производство.

- Ожидается, что в прогнозируемый период Великобритания станет самой быстрорастущей страной на рынке облачных вычислений на основе выделенных серверов благодаря растущему внедрению искусственного интеллекта, анализа больших данных и корпоративных облачных решений в секторах финансовых услуг, информационных технологий и здравоохранения.

- В 2025 году сегмент серверов доминировал на рынке с долей в 72,72%, что обусловлено спросом на высокопроизводительное выделенное оборудование, обеспечивающее предсказуемую и стабильную вычислительную мощность. Предприятия отдают приоритет серверам без операционной системы (bare metal servers) для рабочих нагрузок, требующих низкой задержки, высокой безопасности и полного контроля над аппаратными ресурсами, что обеспечивает оптимизированную производительность для критически важных приложений.

Обзор отчета и сегментация рынка облачных вычислений без операционной системы (Bare Metal Cloud).

|

Атрибуты |

Ключевые аспекты рынка облачных решений без операционной системы (Bare Metal Cloud): анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции европейского рынка облачных вычислений без операционной системы (Bare Metal Cloud).

Растущее внедрение высокопроизводительной выделенной инфраструктуры.

- Важным трендом на рынке облачных вычислений на выделенных серверах является растущее внедрение высокопроизводительной выделенной инфраструктуры, обусловленное требованиями предприятий к вычислительным ресурсам, обеспечивающим максимальную производительность, изоляцию и контроль. Это позволяет компаниям запускать критически важные рабочие нагрузки с минимальной задержкой и повышенной безопасностью, поддерживая такие приложения, как высокочастотная торговля, обучение моделей ИИ/машинного обучения и крупномасштабные симуляции.

- Например, IBM Cloud предлагает физические серверы с настраиваемыми параметрами, которые позволяют предприятиям оптимизировать производительность для ресурсоемких вычислительных задач. Такие предложения помогают организациям добиться предсказуемой производительности, надежной безопасности и гибкого масштабирования без дополнительных затрат на виртуализацию.

- Облачные провайдеры все чаще позиционируют решения на основе аппаратного обеспечения как важнейший инструмент для рабочих нагрузок, требующих полного доступа к оборудованию, что позволяет предприятиям соответствовать строгим требованиям к соответствию стандартам, производительности и безопасности. Эта тенденция укрепляет позиции инфраструктуры на основе аппаратного обеспечения как ключевого фактора для стратегий корпоративных вычислений следующего поколения.

- Такие отрасли, как финансовые услуги и научные исследования, используют облачные решения на основе физических серверов для поддержки аналитики в реальном времени, обработки больших объемов данных и высокопроизводительных вычислительных задач. Это стимулирует спрос на решения, способные обеспечить предсказуемую и стабильную производительность для сложных операций.

- Предприятия интегрируют физические серверы в гибридные и мультиоблачные архитектуры, обеспечивая бесперебойную миграцию рабочих нагрузок, резервирование и оптимизированное использование ресурсов. Такой подход позиционирует физические серверы как стратегически важный компонент отказоустойчивых и масштабируемых ИТ-инфраструктур.

- Рынок демонстрирует уверенный рост в секторах, требующих безопасных и выделенных аппаратных сред, где облачные решения на основе выделенных серверов помогают минимизировать задержки, повысить надежность и обеспечить соответствие нормативным требованиям. Эта тенденция продолжает укреплять внедрение решений на основе выделенных серверов в корпоративном сегменте по всему миру.

Динамика рынка облачных вычислений без операционной системы (Bare Metal Cloud) в Европе

Водитель

Растущий спрос на безопасные, малозадержечные и масштабируемые корпоративные рабочие нагрузки

- Растущая потребность в безопасных средах с низкой задержкой и высокой масштабируемостью стимулирует спрос на облачные решения на основе физических серверов, способные эффективно обрабатывать критически важные корпоративные нагрузки. Организации отдают приоритет решениям, которые снижают сетевые издержки, повышают скорость отклика приложений и обеспечивают соответствие строгим правилам защиты данных.

- Например, Equinix Metal предоставляет облачные сервисы на основе выделенных серверов, поддерживающие критически важные приложения в таких секторах, как финансы и здравоохранение, предлагая масштабируемую инфраструктуру с низкой задержкой подключения. Эти возможности позволяют предприятиям поддерживать высокую производительность для операций, требующих оперативного реагирования, одновременно обеспечивая безопасность данных.

- Бурный рост инициатив в области искусственного интеллекта, машинного обучения и анализа больших данных подпитывает потребность в выделенных серверах, обеспечивающих стабильную и высокоскоростную обработку данных. Предприятия все чаще выбирают выделенное оборудование для максимальной производительности при выполнении ресурсоемких вычислительных задач.

- Предприятия, внедряющие гибридные ИТ-стратегии, интегрируют инфраструктуру на физическом оборудовании с публичными и частными облаками для оптимизации распределения рабочих нагрузок и использования ресурсов. Такая интеграция обеспечивает непрерывность бизнеса, быстрое масштабирование и повышенную операционную гибкость.

- Растущее внедрение нормативных актов, таких как GDPR и HIPAA, еще больше подчеркивает необходимость выделенной инфраструктуры, где конфиденциальные данные могут обрабатываться безопасно. Этот фактор продолжает укреплять позиции облачных решений на уровне физических серверов как предпочтительного варианта для предприятий со строгими требованиями к соответствию нормативным требованиям и производительности.

Сдержанность/Вызов

Высокие затраты на развертывание и эксплуатацию облачных решений на основе аппаратного обеспечения (Bare Metal Cloud Solutions)

- Рынок облачных решений на основе выделенных серверов сталкивается с проблемами из-за высоких затрат на развертывание и эксплуатацию, связанных с выделенным оборудованием, специализированным обслуживанием и энергоемкими операциями. Предприятиям часто требуются значительные первоначальные инвестиции для развертывания и масштабирования решений на основе выделенных серверов, что может ограничивать их внедрение среди организаций, чувствительных к затратам.

- Например, компания Rackspace Technology предоставляет серверы без операционной системы с высокой производительностью и выделенными ресурсами, однако связанные с этим затраты на приобретение, управление и поддержку оборудования могут быть значительными для средних предприятий. Эти финансовые соображения могут стать препятствием для широкого внедрения.

- Эксплуатация инфраструктуры на физическом оборудовании требует наличия квалифицированного персонала для настройки, мониторинга и оптимизации, что увеличивает сложность эксплуатации и текущие расходы. Эти факторы могут отпугивать организации от выбора решений на физическом оборудовании вместо виртуализированных облачных решений.

- Рынок также сталкивается с ростом затрат, вызванным постоянным обновлением оборудования, управлением обновлениями и мониторингом соответствия требованиям для поддержания надежности сервисов. Эти требования еще больше повышают общую стоимость владения и влияют на ценовую конкурентоспособность.

- Сбалансированное сочетание преимуществ в производительности и экономической целесообразности остается критически важной задачей как для поставщиков, так и для предприятий, что делает оптимизацию затрат и эффективное использование ресурсов центральными факторами роста рынка в целом. Эта задача продолжает влиять на стратегическое планирование внедрения облачных решений на основе физических серверов в различных отраслях.

Обзор европейского рынка облачных вычислений без операционной системы (Bare Metal Cloud).

Рынок сегментирован по компонентам, областям применения, размеру организации, инфраструктуре и конечным пользователям.

- По компонентам

По компонентам рынок облачных вычислений на физическом оборудовании сегментируется на серверы и услуги. Сегмент серверов доминировал на рынке, занимая наибольшую долю выручки в 72,72% в 2025 году, что обусловлено спросом на высокопроизводительное выделенное оборудование, обеспечивающее предсказуемую и стабильную вычислительную мощность. Предприятия отдают приоритет серверам на физическом оборудовании для рабочих нагрузок, требующих низкой задержки, высокой безопасности и полного контроля над аппаратными ресурсами, что обеспечивает оптимизированную производительность для критически важных приложений. Рынок также демонстрирует активное внедрение благодаря гибкости конфигураций серверов, расширенным функциям безопасности и возможности обработки ресурсоемких рабочих нагрузок без дополнительных затрат на виртуализацию. Серверы на физическом оборудовании особенно предпочтительны в секторах, обрабатывающих конфиденциальные данные и задачи обработки в реальном времени, что еще больше укрепляет их доминирование на рынке.

Ожидается, что сегмент услуг продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение управляемых решений на основе выделенных серверов и дополнительных услуг, таких как мониторинг, развертывание и техническое обслуживание. Например, такие поставщики, как IBM Cloud, предлагают комплексные управляемые услуги, которые упрощают управление инфраструктурой, позволяя предприятиям сосредоточиться на разработке приложений, а не на эксплуатации оборудования. Эти услуги повышают масштабируемость, снижают сложность эксплуатации и обеспечивают интеграцию с гибридными и мультиоблачными средами, что обуславливает высокий спрос как со стороны малых и средних предприятий, так и крупных компаний.

- По заявлению

В зависимости от области применения рынок облачных решений на физическом оборудовании сегментируется на аналитику в реальном времени, рекламные/финтех-технологии, игры, стриминг, киберспорт и другие. Сегмент аналитики в реальном времени доминировал на рынке, занимая наибольшую долю выручки в 33,11% в 2025 году, что обусловлено необходимостью обработки данных с низкой задержкой и высокопроизводительных вычислений для мгновенного анализа больших наборов данных. Предприятия полагаются на инфраструктуру на физическом оборудовании для обработки сложных запросов, рабочих нагрузок машинного обучения и аналитики на основе ИИ, обеспечивая более быстрое получение результатов и принятие решений. Этот сегмент выигрывает от улучшенной изоляции ресурсов, предсказуемой производительности и возможности динамического масштабирования, что имеет решающее значение для аналитических рабочих нагрузок в финансовой, медицинской и логистической отраслях.

Ожидается, что в период с 2026 по 2033 год игровой сегмент продемонстрирует самый быстрый среднегодовой темп роста, чему будет способствовать растущее распространение облачных игр, киберспорта и высокопроизводительных многопользовательских платформ. Например, такие компании, как NVIDIA, используют физические серверы для обеспечения игрового процесса без задержек, гарантируя высокую пропускную способность и низкую задержку соединения. Игровые приложения требуют управления на аппаратном уровне и стабильной производительности, которые предлагает инфраструктура физических серверов, что привлекает игровые студии и облачные стриминговые платформы к внедрению этих решений.

- По размеру организации

В зависимости от размера организации, рынок облачных решений на физическом оборудовании сегментируется на малые и средние предприятия (МСП) и крупные корпорации. Сегмент крупных корпораций доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено потребностью в масштабируемой высокопроизводительной инфраструктуре для поддержки критически важных операций. Крупные организации отдают приоритет развертыванию на физическом оборудовании для ресурсоемких приложений, обеспечения соответствия нормативным требованиям и выполнения задач с высокой степенью безопасности, поскольку выделенное оборудование гарантирует предсказуемую производительность и полный контроль над ресурсами. Предприятия также получают выгоду от интеграции с гибридными и мультиоблачными архитектурами, что обеспечивает бесперебойное управление рабочими нагрузками в локальных и облачных средах.

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая осведомленность о преимуществах инфраструктуры bare metal, обеспечивающей экономически эффективные высокопроизводительные вычисления без значительных инвестиций в локальное оборудование. Например, такие компании, как OVHcloud, предлагают гибкие решения bare metal, разработанные специально для МСП, обеспечивая доступ к вычислительным ресурсам и хранилищу корпоративного уровня по запросу. МСП все чаще используют эти решения для ускорения разработки приложений, аналитики и внедрения облачных технологий, что способствует быстрому росту рынка.

- По инфраструктуре

В зависимости от инфраструктуры рынок Bare Metal Cloud сегментируется на виртуальные публичные облака и классическую инфраструктуру. Сегмент классической инфраструктуры доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей способности предоставлять выделенные ресурсы, высокую безопасность и предсказуемую производительность для критически важных рабочих нагрузок. Организациям, развертывающим классическую инфраструктуру, часто требуется управление на уровне оборудования и доступ с низкой задержкой для ресурсоемких приложений, таких как ИИ, высокопроизводительные вычисления и аналитика в реальном времени. Этот сегмент также выигрывает от упрощенного управления соответствием требованиям и изоляции от многопользовательских сред, что делает его подходящим для регулируемых отраслей.

Ожидается, что сегмент виртуальных публичных облаков продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение облачных архитектур и гибкость масштабирования ресурсов по требованию. Например, такие провайдеры, как Oracle Cloud, предлагают виртуализированные экземпляры bare metal, которые сочетают в себе производительность выделенных серверов с масштабируемостью облачной инфраструктуры. Такой гибридный подход позволяет предприятиям оптимизировать затраты, повысить операционную гибкость и эффективно поддерживать динамические рабочие нагрузки.

- Конечным пользователем

В зависимости от конечного пользователя, рынок облачных решений на физическом оборудовании сегментируется на ИТ и телекоммуникации, банковский и финансовый сектор, государственные учреждения, производство, СМИ и развлечения, здравоохранение, розничную торговлю и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено потребностью в высокоскоростной инфраструктуре с низкой задержкой для поддержки облачных сервисов, сетей и ресурсоемких операций с данными. Решения на физическом оборудовании обеспечивают телекоммуникационным компаниям и ИТ-компаниям предсказуемую производительность, повышенную безопасность и гибкость при развертывании рабочих нагрузок, таких как виртуализация сетевых функций (NFV), крупномасштабные базы данных и корпоративные приложения.

Ожидается, что сегмент медиа и развлечений продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на потоковые платформы, сети доставки контента и рендеринг видео высокого разрешения. Например, такие компании, как Netflix, используют облачные серверы без операционной системы для более быстрого кодирования видео и распространения контента, обеспечивая бесперебойную потоковую передачу. Этот сегмент выигрывает от повышенной вычислительной мощности, масштабируемого хранилища и выделенных ресурсов, что позволяет осуществлять доставку контента в режиме реального времени и обрабатывать большие объемы медиаконтента.

Региональный анализ рынка облачных вычислений на базе аппаратных средств в Европе

- Германия доминировала на рынке облачных вычислений на физических серверах, занимая наибольшую долю выручки в 2025 году, благодаря развитой ИТ-инфраструктуре, широкому внедрению облачных решений в предприятиях и сильному присутствию отраслей, требующих высокопроизводительных вычислений, таких как автомобильная промышленность, финансы и производство.

- Развитая экосистема центров обработки данных Германии, надежная нормативно-правовая база и присутствие ведущих поставщиков облачных услуг на физических серверах, таких как IBM Cloud и OVHcloud, обеспечивают стабильное развертывание высокопроизводительной и безопасной инфраструктуры на физических серверах.

- Усиление внимания к интеграции решений на основе выделенных серверов с гибридными и мультиоблачными архитектурами для критически важных рабочих нагрузок, поддерживаемое такими компаниями, как SAP и Deutsche Telekom, укрепляет лидирующие позиции Германии на европейском рынке облачных решений на основе выделенных серверов.

Анализ рынка облачных вычислений без операционной системы в Великобритании

По прогнозам, Великобритания продемонстрирует самый быстрый среднегодовой темп роста на европейском рынке облачных решений на основе выделенных серверов в течение прогнозируемого периода, чему способствует растущее внедрение искусственного интеллекта, анализа больших данных и корпоративных облачных решений в секторах финансовых услуг, ИТ и здравоохранения. Развитие инициатив по цифровой трансформации, акцент на инфраструктуре с низкой задержкой и растущее присутствие поставщиков облачных услуг ускоряют внедрение на рынке. Ориентация Великобритании на безопасные, масштабируемые и высокопроизводительные облачные решения на основе выделенных серверов делает ее самым быстрорастущим рынком в Европе.

Анализ рынка облачных вычислений без операционной системы во Франции

Ожидается, что во Франции в течение прогнозируемого периода будет наблюдаться устойчивый рост, обусловленный постоянным спросом со стороны предприятий, которым требуется выделенное оборудование для критически важных с точки зрения задержек и соответствия нормативным требованиям рабочих нагрузок. Акцент страны на модернизации цифровой инфраструктуры, внедрении гибридных облачных решений и партнерстве с такими поставщиками, как OVHcloud и Orange Business Services, обеспечивает непрерывное развертывание решений на основе выделенных серверов. Постоянные инвестиции в центры обработки данных, модернизацию корпоративных ИТ-инфраструктуры и соблюдение нормативных требований поддерживают стабильный рост рынка. Постоянное внимание к производительности, безопасности и масштабируемости укрепляет устойчивый рост Франции на европейском рынке облачных решений на основе выделенных серверов.

Доля рынка облачных вычислений без операционной системы (Bare Metal Cloud) в Европе

В сфере облачных вычислений на основе выделенных серверов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- HorizonIQ (США)

- Google LLC (США)

- Amazon Web Services, Inc. (США)

- Корпорация IBM (США)

- PhoenixNAP (США)

- Корпорация Oracle (США)

- Lumen Technologies (США)

- Scaleway SAS (Франция)

- Limestone Networks, Inc. (США)

- BigStep Technologies Pvt. Ltd. (Индия)

- Alibaba Cloud (Китай)

- Hivelocity, Inc. (США)

- OVH SAS (Франция)

- Liquid Web, LLC (США)

- VULTR (США)

- Microsoft (США)

- Samsung SDS (Южная Корея)

Последние тенденции на европейском рынке облачных вычислений без операционной системы (Bare Metal Cloud Market)

- В феврале 2026 года OVHcloud представила поколение Bare Metal 2026, работающее на новейших процессорах AMD Ryzen и EPYC. Это обновление значительно повышает производительность и эффективность выделенной инфраструктуры, позволяя предприятиям запускать высокопроизводительные рабочие нагрузки, такие как высокопроизводительные вычисления, искусственный интеллект и крупномасштабная виртуализация, с более быстрой обработкой и меньшей задержкой. Запуск укрепляет конкурентные позиции OVHcloud на рынке Bare Metal Cloud, предлагая более мощные и энергоэффективные решения, отвечающие потребностям клиентов, ищущих масштабируемые, надежные и экономически эффективные выделенные вычислительные среды, что способствует расширению использования среди корпоративных клиентов.

- В феврале 2025 года компания Liquid Web, LLC расширила свою инфраструктуру Bare Metal Cloud, запустив новые центры обработки данных в Сан-Хосе, Эшберне, Сиднее и Лондоне, а также внедрив зашифрованную межрегиональную частную сеть во все тарифные планы хостинга. Это расширение повышает глобальную производительность, обеспечивает безопасное подключение и соответствие требованиям для корпоративных рабочих нагрузок, позволяя бесперебойно работать в нескольких регионах. Оно укрепляет позиции Liquid Web на рынке, улучшая доступность и надежность для многонациональных организаций и крупномасштабных приложений, требующих инфраструктуры с низкой задержкой и высокой степенью безопасности.

- В феврале 2025 года AWS объявила о планах инвестировать более 100 миллиардов долларов США в инфраструктуру, специально предназначенную для ИИ, а также 13 миллиардов долларов США в австралийские центры обработки данных до 2029 года для увеличения вычислительных мощностей в области ИИ и развития возобновляемой энергетики. Эти инвестиции ускоряют расширение и модернизацию облачных сервисов AWS Bare Metal, предоставляя предприятиям превосходную производительность для ИИ, машинного обучения и других ресурсоемких вычислительных задач. Масштаб и размах инициатив AWS укрепляют ее лидерство в сфере выделенных инфраструктурных сервисов, привлекая крупные предприятия, нуждающиеся в высокопроизводительных, глобально распределенных решениях на базе аппаратных серверов.

- В феврале 2025 года Alphabet выделила около 75 миллиардов долларов США на капитальные вложения в масштабирование центров обработки данных, серверов и сетевой инфраструктуры Google Cloud, ориентированных на ИИ, а Google Cloud заключила шестилетний контракт с Meta на сумму 10 миллиардов долларов США для поддержки потребностей в инфраструктуре ИИ. Это демонстрирует растущую зависимость от решений на основе выделенных аппаратных ресурсов для высокопроизводительных рабочих нагрузок ИИ, чувствительных к задержкам. Инвестиции расширяют возможности Google Cloud, способствуют внедрению в корпоративной среде и повышают конкурентные преимущества, предлагая масштабируемые выделенные аппаратные ресурсы, адаптированные для приложений ИИ и облачных вычислений.

- В 2025 году Samsung SDS сообщила о 20-процентном росте своего облачного бизнеса по сравнению с предыдущим годом, чему способствовало расширение услуг публичного облака, высокопроизводительных вычислений (HPC) и управляемых сервисов, включая проекты генеративного искусственного интеллекта на своей облачной платформе Samsung Cloud Platform. Это подчеркивает растущий спрос предприятий на высокопроизводительную инфраструктуру с поддержкой Bare Metal Cloud, особенно для задач искусственного интеллекта, аналитики и ресурсоемких вычислительных нагрузок. Рост Samsung SDS демонстрирует, как сочетание управляемых сервисов с инфраструктурой Bare Metal может ускорить внедрение на рынке, предоставляя предприятиям безопасные, масштабируемые и высокопроизводительные решения, поддерживающие инициативы цифровой трансформации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.