Europe Bio Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.19 Billion

USD

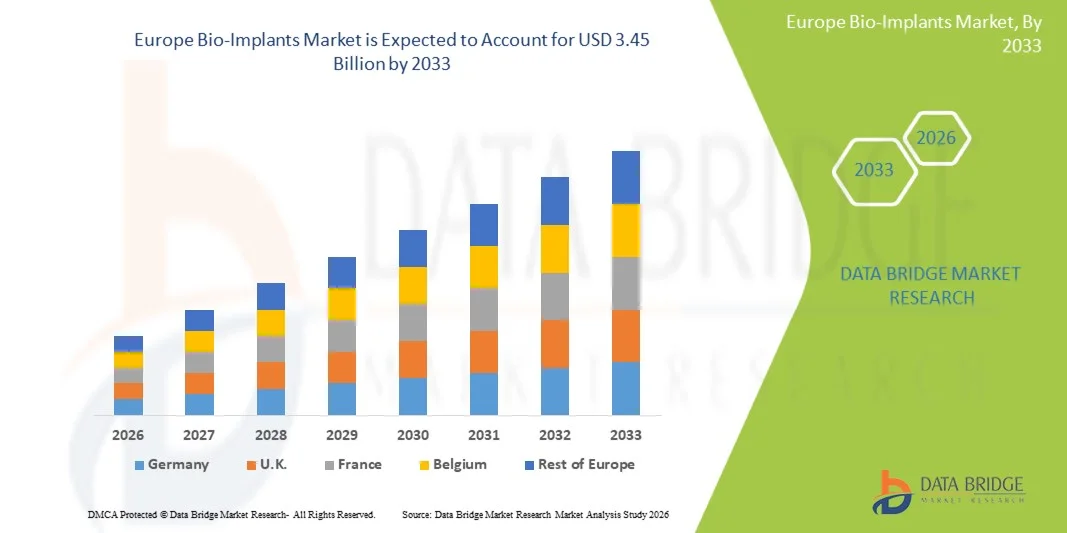

3.45 Billion

2025

2033

USD

2.19 Billion

USD

3.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 3.45 Billion | |

| % | |

|

Сегментация европейского рынка биоимплантатов по типу продукции (ортопедия и травматология, кардиостимуляторы, стенты и сопутствующие имплантаты, спинальные имплантаты, офтальмологические имплантаты, структурные кардиоимплантаты, зубные имплантаты, нейростимуляторы и протезы), типу (аллотрансплантаты, аутотрансплантаты, ксенотрансплантаты и синтетические материалы), материалу (биоматериалы: металл, сплав, полимер, керамика и акриловый гидрогель), способу применения (хирургический и нехирургический), конечным пользователям (клиники, больницы и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка биоимплантатов

- Объем европейского рынка биоимплантатов в 2025 году оценивался в 2,19 млрд долларов США и, как ожидается, достигнет 3,45 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,86% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые имплантируемые медицинские устройства, старением населения, а также продолжающимися исследованиями и разработками, направленными на улучшение биосовместимости и персонализированных результатов хирургических вмешательств в регионе.

- Кроме того, развитая инфраструктура здравоохранения, поддерживаемые государством инновационные программы и растущее внедрение малоинвазивных процедур в ведущих европейских странах превращают биоимплантаты в незаменимые решения в современной клинической практике. Эти факторы в совокупности ускоряют внедрение биоимплантатов, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка биоимплантатов

- Биоимплантаты, включая ортопедические, сердечно-сосудистые, стоматологические, спинальные и офтальмологические имплантаты, становятся все более важными компонентами современной системы здравоохранения благодаря своей роли в улучшении результатов лечения пациентов, поддержке малоинвазивных процедур и обеспечении персонализированных хирургических решений как в больницах, так и в специализированных клиниках.

- Растущий спрос на биоимплантаты обусловлен главным образом старением населения, увеличением распространенности хронических заболеваний и ортопедических расстройств, ростом числа хирургических вмешательств, а также постоянным технологическим прогрессом в области биосовместимых материалов и конструкции имплантатов.

- Германия доминировала на европейском рынке биоимплантатов, занимая наибольшую долю выручки в 25,8% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных медицинских устройств и сильным присутствием ведущих производителей медицинского оборудования.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке биоимплантатов в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, государственным инициативам по поддержке передовых хирургических процедур и растущей осведомленности о малоинвазивных методах лечения.

- Сегмент ортопедии и травматологии доминировал на европейском рынке биоимплантатов, занимая 42,7% рынка в 2025 году. Это обусловлено высокой распространенностью заболеваний суставов, наличием отработанных хирургических протоколов и простотой интеграции в существующие планы лечения.

Обзор отчета и сегментация рынка биоимплантатов в Европе.

|

Атрибуты |

Ключевые тенденции рынка биоимплантатов в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка биоимплантатов

«Инновации в области передовых материалов и малоинвазивные процедуры»

- Значительной и быстро развивающейся тенденцией на европейском рынке биоимплантатов является разработка передовых биосовместимых материалов, таких как титановые сплавы, биоактивная керамика и полимерные композиты, которые увеличивают срок службы имплантатов и снижают послеоперационные осложнения.

- Например, в коленном протезе Triathlon от компании Stryker используются высокоизносостойкие материалы, которые улучшают долгосрочные результаты и удовлетворенность пациентов после операций по замене суставов.

- В имплантологические процедуры все чаще интегрируются малоинвазивные хирургические методы, что сокращает время восстановления, снижает риск инфекций и повышает комфорт пациента. Например, системы спинальных имплантатов Medtronic разработаны для малоинвазивной имплантации с сохранением биомеханической стабильности.

- Индивидуально настраиваемые и изготовленные с помощью 3D-печати имплантаты, адаптированные к анатомическим особенностям каждого пациента, приобретают все большую популярность, обеспечивая лучшую посадку и функциональность, а также повышая точность хирургических операций.

- Все более широкая интеграция цифровых технологий, таких как программное обеспечение для планирования хирургических операций и интраоперационные навигационные системы, позволяет более точно устанавливать имплантаты и улучшать результаты процедур.

- Сотрудничество между производителями имплантатов и больницами в разработке решений, учитывающих индивидуальные потребности пациентов, способствует внедрению передовых имплантатов и повышению эффективности клинической практики по всей Европе.

- Тенденция к инновациям в материалах и персонализированным, менее инвазивным решениям меняет клинические ожидания в отношении эффективности имплантатов и восстановления пациентов.

- Спрос на биоимплантаты, сочетающие инновационные материалы с малоинвазивными хирургическими методами, быстро растет в ортопедии, стоматологии и кардиологии, поскольку больницы и хирургические центры уделяют первостепенное внимание улучшению результатов лечения и безопасности пациентов.

Динамика рынка биоимплантатов в Европе

Водитель

«Рост распространенности хронических заболеваний и старение населения»

- Растущая распространенность заболеваний опорно-двигательного аппарата, сердечно-сосудистых заболеваний и проблем с зубами, в сочетании со старением населения, является существенной причиной повышения спроса на биоимплантаты.

- Например, в 2024 году компания Zimmer Biomet сообщила о росте числа операций по имплантации коленных и тазобедренных суставов в Германии, что отражает увеличение числа операций по замене суставов среди пожилых пациентов.

- Поскольку все больше пациентов нуждаются в корректирующих или заменяющих процедурах, биоимплантаты предлагают передовые решения для восстановления подвижности, улучшения функции сердца и повышения качества жизни.

- Кроме того, повышение осведомленности о вопросах здравоохранения и внедрение современных хирургических процедур в больницах Франции, Италии и Великобритании способствуют распространению использования имплантатов в клинической практике.

- Сочетание спроса со стороны пациентов, технологического прогресса и государственной поддержки здравоохранения ускоряет внедрение биоимплантатов по всей Европе, делая их неотъемлемой частью современных протоколов лечения.

- Расширение сети специализированных ортопедических и стоматологических центров в ключевых странах, таких как Германия и Испания, улучшает доступность современных имплантатов и увеличивает объемы проводимых процедур.

- Усиление сотрудничества между медицинскими учреждениями и производителями имплантатов в разработке инновационных решений способствует расширению клинического применения и укреплению траектории роста рынка.

Сдержанность/Вызов

«Соблюдение нормативных требований и высокие затраты на лечение»

- Жесткие нормативные требования к медицинским изделиям и биоимплантатам, включая маркировку CE и сертификацию ISO, представляют собой серьезную проблему для запуска новых продуктов и выхода на рынок.

- Например, задержки в получении европейских разрешений на использование новых ортопедических имплантатов замедлили их внедрение в ряде стран среднего размера.

- Высокая стоимость современных биоимплантатов и малоинвазивных процедур ограничивает доступность для некоторых пациентов и медицинских учреждений, особенно на рынках, чувствительных к ценам.

- Кроме того, различия в политике возмещения расходов в разных европейских странах, например, разное покрытие расходов на имплантаты позвоночника и зубов, могут препятствовать широкому внедрению, несмотря на клинические преимущества.

- Преодоление этих трудностей за счет упрощения нормативных процедур, расширения страхового покрытия и экономически эффективных решений в области имплантации будет иметь решающее значение для устойчивого роста европейского рынка биоимплантатов.

- Трудности, связанные с обучением и освоением врачами новых хирургических методик, могут замедлить внедрение инновационных имплантатов в некоторых больницах.

- Потенциальные риски послеоперационных осложнений или отторжения имплантатов требуют постоянного мониторинга, что может увеличить операционные расходы и ограничить быстрое внедрение в некоторых странах.

Обзор рынка биоимплантатов в Европе

Рынок сегментирован по типу продукции, типу, материалу, способу применения и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок сегментирован на ортопедию и травматологию, кардиостимуляторы, стенты и сопутствующие имплантаты, спинальные имплантаты, офтальмологические имплантаты, структурные кардиоимплантаты, зубные имплантаты, нейростимуляторы и протезы. Сегмент ортопедии и травматологии доминировал на рынке в 2025 году, занимая 42,7% рынка, что обусловлено высокой частотой заболеваний опорно-двигательного аппарата, переломов и спортивных травм в Европе. Ортопедические имплантаты, включая пластины, винты и протезы суставов, широко используются в больницах и травматологических центрах. Рост численности пожилого населения и повышение осведомленности о малоинвазивных хирургических вмешательствах еще больше способствуют их внедрению. Технологические достижения, такие как имплантаты, изготовленные с учетом индивидуальных особенностей пациента, и улучшенные биоматериалы, способствуют устойчивому росту доходов.

Ожидается, что сегмент спинальных имплантатов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует увеличение числа случаев заболеваний позвоночника, дегенеративных состояний и травм позвоночника. Малоинвазивные операции на позвоночнике, растущая популярность инновационных решений в области имплантации и поддержка в сфере возмещения затрат в ключевых европейских странах стимулируют внедрение этих технологий. Инновации в области спинальных имплантатов, включая расширяемые клетки, устройства для межпозвонкового спондилодеза и навигационные системы, улучшают результаты процедур. Развитие инфраструктуры здравоохранения и увеличение числа специализированных центров по лечению заболеваний позвоночника также способствуют расширению рынка.

- По типу

По типу рынок сегментируется на аллотрансплантаты, аутотрансплантаты, ксенотрансплантаты и синтетические имплантаты. В 2025 году доминировал сегмент синтетических имплантатов благодаря их высокой доступности, контролируемым производственным процессам и сниженному риску передачи заболеваний. Синтетические имплантаты, включая полимеры, керамику и металлические сплавы, обладают механическими свойствами, адаптированными под конкретные клинические применения. Хирурги отдают предпочтение синтетическим имплантатам за их предсказуемую эффективность, простоту стерилизации и долговечность. Дальнейший рост сегмента обеспечивается продолжающимися исследованиями и разработками в области биосовместимых и биоразлагаемых материалов.

Ожидается, что сегмент аллотрансплантатов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на костные трансплантаты и восстановление тканей в ортопедии и травматологии. Аллотрансплантаты обеспечивают естественную структурную поддержку, сокращают время операции и все чаще используются в малоинвазивных процедурах. Распространению способствуют банки тканей, усовершенствованные методы обработки и растущее предпочтение хирургов к биологически совместимым трансплантатам. Повышение осведомленности о регенеративных методах лечения и государственные инициативы по поддержке донорства тканей также способствуют росту.

- По материалу

По типу материала рынок биоимплантатов сегментируется на металлы, сплавы, полимеры, керамику и акриловые гидрогели. В 2025 году сегмент сплавов доминировал на рынке благодаря высокой механической прочности, коррозионной стойкости и пригодности для применения в условиях высоких нагрузок. Металлические сплавы, включая титан и нержавеющую сталь, широко используются в ортопедических, спинальных и стоматологических имплантатах. Этот сегмент выигрывает от технологических достижений в области поверхностных покрытий, аддитивного производства и имплантатов, изготовленных с учетом индивидуальных особенностей пациента. Растущий спрос на долговечные имплантаты среди стареющего населения еще больше укрепляет доминирование на рынке.

Прогнозируется, что сегмент керамики продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют ее биосовместимость, износостойкость и использование в эндопротезировании суставов и стоматологии. Керамические имплантаты снижают трение, образование продуктов износа и воспалительные реакции по сравнению с традиционными металлами. Достижения в области керамических композитов, покрытий и 3D-печати керамики улучшают результаты хирургических вмешательств. Растущая популярность малоинвазивных процедур и эстетических реставрационных решений способствует быстрому внедрению этих технологий.

- Способ введения

В зависимости от способа применения рынок сегментируется на хирургические и нехирургические имплантаты. В 2025 году хирургический сегмент доминировал на рынке, чему способствовала распространенность сложных переломов, дегенеративных заболеваний и корректирующих процедур, требующих имплантации. Хирургические биоимплантаты играют важную роль в ортопедии, кардиологии, хирургии позвоночника и стоматологии. Больницы и специализированные хирургические центры способствуют внедрению биоимплантатов благодаря наличию квалифицированных хирургов и современных операционных. Сегмент выигрывает от постоянных инноваций в малоинвазивных методиках и роботизированной хирургии.

Ожидается, что сегмент нехирургических методов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на малоинвазивные методы лечения, амбулаторные процедуры и чрескожные имплантаты. Нехирургические имплантаты сокращают время восстановления, продолжительность пребывания в больнице и количество послеоперационных осложнений. Растущая предпочтительность пациентов к менее инвазивным вариантам и технологические достижения в системах доставки стимулируют расширение рынка. Внедрение также поддерживается клиниками и амбулаторными хирургическими центрами, предлагающими передовые нехирургические процедуры имплантации.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на клиники, больницы и амбулаторные хирургические центры. В 2025 году сегмент больниц доминировал на рынке благодаря наличию специализированных хирургических бригад, развитой инфраструктуре и высокой пропускной способности пациентов. Больницы остаются предпочтительным выбором для сложных операций по имплантации, таких как операции на позвоночнике, кардиохирургические и ортопедические процедуры. Крупные больничные сети получают выгоду от оптовых закупок, поддержки в вопросах возмещения затрат и клинических испытаний, стимулирующих внедрение инновационных имплантатов.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением числа амбулаторных операций, экономической эффективностью и удобством для пациентов. Внедрению биоимплантатов способствуют малоинвазивные и амбулаторные процедуры. Увеличение государственных и частных инвестиций в амбулаторные хирургические учреждения, а также предпочтение пациентов к сокращению продолжительности пребывания в больнице, еще больше стимулируют рост. Повышение осведомленности о процедурах имплантации в тот же день в Европе ускоряет расширение рынка.

Региональный анализ рынка биоимплантатов в Европе

- Германия доминировала на европейском рынке биоимплантатов, занимая наибольшую долю выручки в 25,8% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных медицинских устройств и сильным присутствием ведущих производителей медицинского оборудования.

- В Германии пациенты и медицинские работники отдают приоритет высококачественным, биосовместимым и долговечным имплантатам, особенно в ортопедии, хирургии позвоночника, стоматологии и кардиологии. Больницы и клиники страны одними из первых внедряют такие инновации, как имплантаты, напечатанные на 3D-принтере, хирургические операции с использованием навигации и малоинвазивные процедуры, что улучшает клинические результаты.

- Широкое внедрение биоимплантатов обусловлено надежной политикой возмещения расходов, высокими затратами на здравоохранение и растущей осведомленностью пациентов, что делает их предпочтительным решением как для хирургических, так и для нехирургических вмешательств. Хирурги все чаще отдают предпочтение синтетическим и аллотрансплантатам из-за предсказуемой эффективности и снижения числа осложнений.

Анализ рынка биоимплантатов в Германии

Немецкий рынок биоимплантатов доминировал в Европе, занимая наибольшую долю выручки в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, передовые хирургические технологии и высокая осведомленность среди хирургов и пациентов. Страна делает акцент на инновациях и качестве, продвигая внедрение синтетических, аллотрансплантатных и 3D-печатных имплантатов. Ориентация Германии на малоинвазивные операции, навигационные процедуры и имплантаты, изготовленные с учетом индивидуальных особенностей пациента, способствует расширению рынка. Растущая распространенность ортопедических, спинальных и кардиологических заболеваний в сочетании с благоприятной политикой возмещения расходов еще больше укрепляет лидерство Германии в регионе.

Анализ рынка биоимплантатов в Великобритании

Ожидается, что рынок биоимплантатов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на передовые хирургические решения и осведомленность о методах лечения с использованием имплантатов. Рост числа плановых операций в сочетании с внедрением передовых материалов, таких как биоразлагаемые полимеры и керамика, способствует росту рынка. Больницы и специализированные клиники внедряют имплантаты в ортопедии, стоматологии и хирургии позвоночника. Кроме того, государственные инициативы по модернизации здравоохранения и развитая исследовательская экосистема страны стимулируют инновации и более быстрое внедрение новых технологий биоимплантатов.

Анализ рынка биоимплантатов во Франции

Ожидается, что рынок биоимплантатов во Франции будет демонстрировать устойчивый рост благодаря растущему предпочтению пациентов к малоинвазивным процедурам, улучшению инфраструктуры здравоохранения и повышению осведомленности о преимуществах биоимплантатов в травматологии, стоматологии и сердечно-сосудистой хирургии. Французские больницы и клиники все чаще используют синтетические и аллотрансплантаты для сложных хирургических операций. Государственные и частные системы возмещения расходов, а также акцент на гериатрической помощи стимулируют использование долговечных и биосовместимых имплантатов. Страна также извлекает выгоду из активного участия мировых производителей биоимплантатов в исследованиях, клинических испытаниях и сотрудничестве.

Анализ рынка биоимплантатов в Италии

Рынок биоимплантатов в Италии, как ожидается, будет расти умеренными темпами, чему способствуют растущая распространенность дегенеративных заболеваний опорно-двигательного аппарата, травм и сердечно-сосудистых заболеваний. Больницы и амбулаторные хирургические центры постепенно внедряют передовые имплантационные решения для улучшения результатов лечения пациентов. Все большую популярность приобретают синтетические, полимерные и керамические имплантаты благодаря их повышенной прочности и снижению послеоперационных осложнений. Государственные инициативы в сфере здравоохранения, информационные кампании и частные инвестиции в здравоохранение дополнительно способствуют расширению рынка.

Доля рынка биоимплантатов в Европе

Лидерами европейского рынка биоимплантатов являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Medtronic (США)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Zimmer Biomet (США)

- BioHorizons Implant Systems Incorporated (США)

- Glidewell Dental (США)

- Envista Holdings Corporation (США)

- Implant Direct (США)

- LifeNet Health, Inc. (США)

- Корпорация Integra LifeSciences (США)

- Globus Medical, Inc. (США)

- Orthofix Medical Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- NuVasive, Inc. (США)

- Cook Medical LLC (США)

- Smith+Nephew (США)

- Корпорация CONMED (США)

Какие последние тенденции наблюдаются на европейском рынке биоимплантатов?

- В январе 2025 года компания Bioretec Ltd. получила разрешение на использование маркировки CE для своей линейки травматологических винтов RemeOs™, что позволило ей немедленно начать коммерциализацию своих рассасывающихся ортопедических травматологических винтов в Европейском Союзе и других странах, признающих маркировку CE. Разрешение распространяется на различные конструкции с канюлями и без них, используемые для фиксации переломов как у взрослых, так и у детей, что является важной вехой в развитии биоразлагаемых имплантатов в Европе.

- В июне 2024 года компания BioHorizons выпустила на европейский рынок свой конусообразный конический имплантат Tapered Pro Conical, расширив свой ассортимент конусообразных имплантатов глубоким коническим соединением, разработанным для повышения эффективности хирургических вмешательств и предсказуемых результатов в широком спектре реставрационных процедур. Продукт использует принципы долгосрочного клинического проектирования для поддержки оперативного выполнения процедур лечения и направлен на улучшение методов имплантации зубов в различных клиниках.

- В октябре 2024 года компания BioHorizons Camlog представила на выставке EuroPerio11 в Вене свои регенеративные биоматериалы и новые имплантационные системы, включая такие инновации, как новые материалы-заменители костной ткани и усовершенствованные конструкции соединений имплантатов. Мероприятие подчеркнуло внимание Европы к развитию биоматериалов и имплантационных технологий, способствующих регенерации тканей и улучшению клинических результатов.

- В марте 2024 года процесс получения разрешения на продажу травматических винтов RemeOs™ компанией Bioretec в Европе продвинулся дальше экспертной оценки, и ожидается, что одобрение CE будет получено позднее в этом году. Этот важный этап подтвердил прогресс в регулировании на пути к полной коммерциализации в Европе биоразлагаемых травматических винтов на основе магния, которые способствуют заживлению костей без необходимости удаления имплантатов.

- В декабре 2021 года компания Bioretec подала заявку на получение маркировки CE для своего биоразлагаемого магниевого винта RemeOs™ для лечения травм в ЕС, стремясь вывести имплантат на европейский рынок для фиксации переломов. Эта заявка ознаменовала начало процесса регулирования одной из перспективных в Европе технологий биоразлагаемых ортопедических имплантатов, отражая первые шаги к клиническому применению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.