Europe Biotechnology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

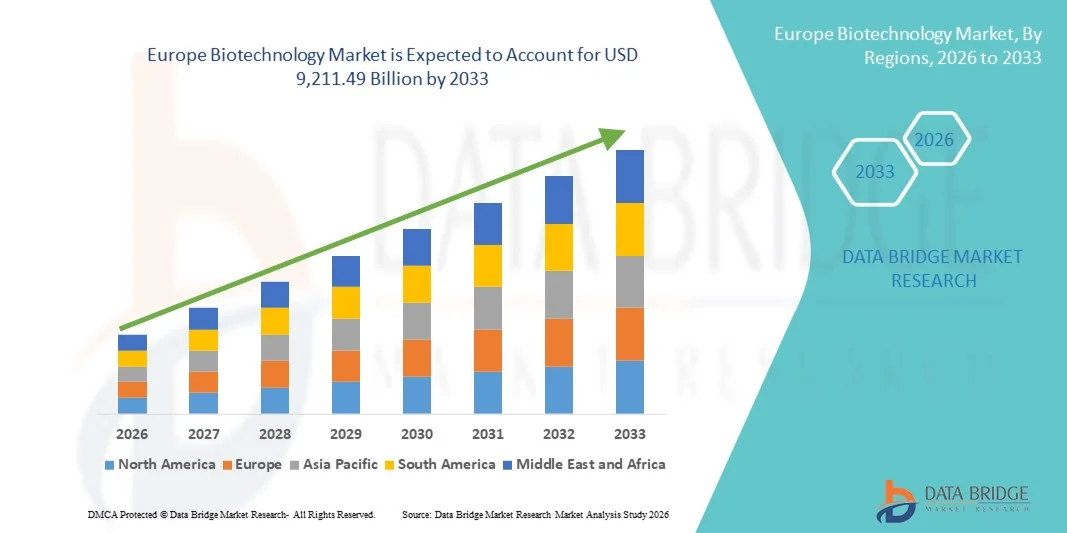

1,286.37 Billion

USD

9,211.49 Billion

2025

2033

USD

1,286.37 Billion

USD

9,211.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1,286.37 Billion | |

| USD 9,211.49 Billion | |

| % | |

|

Сегментация европейского рынка биотехнологий по типу продукции (приборы, реагенты, услуги и программное обеспечение), технологии (нанобиотехнология, ПЦР-технология, секвенирование ДНК, хроматография, тканевая инженерия и регенерация, клеточные анализы, ферментация и другие), применению (биофармацевтика, биопромышленность, биоуслуги, биоинформатика и биосельское хозяйство), конечным пользователям (фармацевтические и биотехнологические компании, контрактные исследовательские организации, академические и научно-исследовательские институты и другие), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка биотехнологий

- Объем европейского рынка биотехнологий в 2025 году оценивался в 1 286,37 млрд долларов США и, как ожидается, достигнет 9 211,49 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 27,9% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением инвестиций в исследования и разработки, расширением внедрения биотехнологических инноваций в здравоохранении и мощной нормативной поддержкой в рамках ЕС, например, со стороны Европейского агентства по лекарственным средствам (EMA) и программ совместных инноваций.

- Кроме того, растущий спрос на передовые терапевтические решения, интеграция таких технологий, как геномика и биотехнологические платформы на основе искусственного интеллекта, а также расширение биотехнологических кластеров в таких странах, как Германия, Великобритания и Франция, стимулируют внедрение биотехнологий в здравоохранении, сельском хозяйстве и промышленности. Эти факторы в совокупности ускоряют внедрение биотехнологических решений, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка биотехнологий

- Биотехнология, включающая инновации в приборах, реагентах, услугах и программном обеспечении, приобретает все большее значение в здравоохранении, сельском хозяйстве и промышленности Европы благодаря своему потенциалу улучшать результаты лечения пациентов, повышать урожайность сельскохозяйственных культур и обеспечивать устойчивые промышленные процессы.

- Растущее внедрение биотехнологий в первую очередь обусловлено увеличением инвестиций в НИОКР, технологическими достижениями в области ПЦР, секвенирования ДНК, тканевой инженерии и клеточных анализов, а также мощной поддержкой со стороны регулирующих органов ЕС, способствующих инновациям и коммерциализации биотехнологических решений.

- Германия доминировала на рынке биотехнологий, занимая наибольшую долю выручки в 28,6% в 2025 году. Для страны характерны хорошо развитые биотехнологические кластеры, высокие расходы на здравоохранение и тесное сотрудничество между академическими кругами и промышленностью, а также значительный рост в биофармацевтической и биопромышленной отраслях.

- Ожидается, что в прогнозируемый период Франция станет самой быстрорастущей страной на европейском рынке биотехнологий благодаря усилению государственных инициатив, расширению биотехнологической инфраструктуры и росту венчурных инвестиций, поддерживающих стартапы и местные биотехнологические компании.

- Сегмент приборов доминировал на европейском рынке биотехнологий, занимая 42,6% рынка в 2025 году. Это было обусловлено растущим спросом со стороны фармацевтических и биотехнологических компаний, контрактных исследовательских организаций, а также академических и научно-исследовательских институтов на современное лабораторное оборудование, реагенты и программные решения.

Обзор отчета и сегментация европейского рынка биотехнологий

|

Атрибуты |

Ключевые тенденции европейского рынка биотехнологий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка биотехнологий

Достижения в области геномики и биоинформатики на основе искусственного интеллекта.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке биотехнологий является интеграция геномных и биоинформатических платформ на основе искусственного интеллекта, что способствует разработке лекарств, диагностике и персонализированной медицине.

- Например, системы секвенирования NovaSeq от Illumina в сочетании с аналитикой на основе искусственного интеллекта позволяют исследователям быстрее обрабатывать большие массивы геномных данных и с большей точностью выявлять потенциальные терапевтические мишени.

- Интеграция ИИ в биотехнологии позволяет создавать прогностические модели патогенетических механизмов заболеваний, оптимизировать экспериментальные протоколы и выявлять новые биомаркеры. Например, такие компании, как Deep Genomics, используют ИИ для прогнозирования влияния генетических мутаций на заболевания, ускоряя разработку таргетной терапии.

- Гармоничное сочетание инструментов геномики и искусственного интеллекта способствует повышению эффективности рабочих процессов в лабораториях, позволяя исследователям управлять данными, результатами экспериментов и биоинформатическим анализом с помощью централизованных цифровых платформ.

- Тенденция к созданию более интеллектуальных, основанных на данных и взаимосвязанных биотехнологических решений меняет представления об эффективности исследований и терапевтических инновациях. Вследствие этого такие компании, как Sophia Genetics, разрабатывают геномные платформы с поддержкой искусственного интеллекта, которые предоставляют больницам и исследовательским институтам полезную клиническую информацию.

- Спрос на биотехнологические решения, интегрирующие геномику и искусственный интеллект, быстро растет в фармацевтическом, академическом и промышленном секторах, поскольку заинтересованные стороны все чаще отдают приоритет эффективности, точности и ускоренным срокам исследований и разработок.

- Усиление сотрудничества между биотехнологическими стартапами и крупными фармацевтическими компаниями способствует ускоренной коммерциализации новых методов лечения и промышленных биотехнологических решений по всей Европе.

Динамика европейского рынка биотехнологий

Водитель

Растущий спрос на передовые методы лечения и применение в промышленной биотехнологии.

- Растущая потребность в инновационных терапевтических средствах и устойчивых решениях в области промышленной биотехнологии является одним из главных факторов, стимулирующих развитие европейского рынка биотехнологий.

- Например, в марте 2025 года компания BioNTech объявила о сотрудничестве с европейскими исследовательскими институтами с целью расширения применения мРНК-терапии редких заболеваний, что подчеркивает потенциал роста отрасли.

- Растущий спрос на биопрепараты, персонализированную медицину и продукцию промышленной биотехнологии, такую как биотопливо и ферменты, стимулирует расширение рынка, поскольку биотехнологические решения обеспечивают более высокую эффективность и лучшие результаты, чем традиционные методы.

- Кроме того, благоприятная государственная политика, увеличение финансирования НИОКР и нормативно-правовая база ЕС, поощряющая биотехнологические инновации, делают биотехнологию важнейшим сектором в здравоохранении и промышленности.

- Возможность разрабатывать таргетные методы лечения, оптимизировать производственные процессы и решать экологические проблемы с помощью биотехнологий способствует их внедрению в фармацевтических компаниях, организациях, занимающихся контрактными исследованиями, и академических учреждениях.

- Рост государственно-частного партнерства и грантов ЕС на исследования в области геномики, биоинформатики и регенеративной медицины способствуют увеличению инвестиций и расширению коммерческих возможностей.

- Расширение применения биотехнологий в сельском хозяйстве, включая генетически оптимизированные культуры и микробные решения, создает дополнительные источники дохода и возможности для внедрения в европейском секторе агробиотехнологий.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Опасения, связанные с высокой стоимостью передовых биотехнологических решений и сложной процедурой соблюдения нормативных требований ЕС, создают серьезные препятствия для более широкого проникновения на рынок.

- Например, длительные процессы одобрения Европейским агентством по лекарственным средствам новых биологических препаратов или клеточной терапии могут задерживать коммерциализацию и увеличивать операционные расходы биотехнологических компаний.

- Для решения этих проблем необходимы стратегические инвестиции в экспертизу в области регулирования, клиническую валидацию и экономически эффективные методы производства. Такие компании, как Novartis, делают упор на соответствие нормативным требованиям и масштабируемое производство, чтобы снизить риски, связанные с регулированием и затратами.

- Кроме того, дорогостоящая инфраструктура, необходимая для современных лабораторий, приборов и платформ искусственного интеллекта, может стать препятствием для небольших биотехнологических стартапов, ограничивая инновации в определенных регионах.

- Хотя финансирование и субсидии постепенно улучшают доступность, высокая стоимость и сложность регулирования продолжают ограничивать внедрение на рынке, особенно для новых компаний и исследовательских проектов на ранних стадиях.

- Преодоление этих препятствий с помощью государственных стимулов, государственно-частного партнерства и технологических инноваций будет иметь решающее значение для устойчивого роста и конкурентных преимуществ в европейском секторе биотехнологий.

- Разрозненные нормативные стандарты в разных европейских странах могут создавать проблемы с соблюдением требований для компаний, работающих на транснациональном уровне, замедляя запуск продукции и увеличивая сложность операционной деятельности.

- Ограниченный кадровый резерв в специализированных биотехнологических областях, таких как биоинформатика, синтетическая биология и регенеративная медицина, создает проблемы для компаний, расширяющих свою деятельность или внедряющих передовые методы лечения.

Обзор европейского рынка биотехнологий

Рынок сегментирован по типу продукции, технологии, применению, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции европейский рынок биотехнологий сегментируется на приборы, реагенты и услуги, а также программное обеспечение. Сегмент приборов доминировал на рынке, занимая наибольшую долю выручки в 42,6% в 2025 году, что обусловлено растущим внедрением передового лабораторного оборудования для геномики, протеомики и клеточных исследований. Лаборатории и фармацевтические компании предпочитают высокоточные приборы для ПЦР, секвенирования ДНК, хроматографии и тканевой инженерии. Приборы необходимы для НИОКР, контроля качества и экспериментов, соответствующих нормативным требованиям, что делает их критически важными для биотехнологических процессов. Сегмент также выигрывает от постоянного технологического обновления, автоматизации и интеграции с биоинформатическими платформами на основе искусственного интеллекта, что повышает эффективность и снижает количество человеческих ошибок. Кроме того, приборы часто служат основой для биотехнологических операций, позволяя эффективно использовать реагенты, программное обеспечение и другие услуги. Высокий спрос со стороны фармацевтических и биотехнологических компаний, академических исследовательских институтов и контрактных исследовательских организаций продолжает укреплять доминирование на рынке.

Ожидается, что сегмент реагентов и услуг продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению научно-исследовательских и опытно-конструкторских работ в биофармацевтике, биопромышленности и биосельском хозяйстве. Реагенты позволяют проводить точные эксперименты, а услуги аутсорсинга, такие как контрактные исследования и управление лабораториями, способствуют масштабируемости и операционной эффективности. Растущая тенденция сотрудничества между биотехнологическими стартапами и крупными фармацевтическими компаниями увеличивает зависимость от наборов реагентов и сервисных решений. Кроме того, реагенты и услуги играют ключевую роль в таких новых областях, как клеточные анализы, регенерация тканей и ферментационные технологии, создавая дополнительные потоки доходов. Доступность высококачественных реагентов и специализированных услуг ускоряет внедрение в небольших лабораториях и академических учреждениях, способствуя быстрому росту этого подсегмента. Расширение решений в области прецизионной медицины и промышленной биотехнологии еще больше подпитывает спрос на реагенты и специализированные биотехнологические услуги.

- С помощью технологий

В зависимости от используемой технологии европейский рынок биотехнологий сегментируется на нанобиотехнологии, ПЦР-технологии, секвенирование ДНК, хроматографию, тканевую инженерию и регенерацию, клеточные анализы, ферментацию и другие. Сегмент секвенирования ДНК доминировал на рынке в 2025 году благодаря своей важнейшей роли в геномных исследованиях, прецизионной медицине и диагностике. Технологии секвенирования ДНК позволяют исследователям быстро и точно анализировать генетическую информацию, облегчая идентификацию маркеров заболеваний и терапевтических мишеней. Больницы, научно-исследовательские институты и фармацевтические компании все чаще используют платформы секвенирования нового поколения для клинических применений и разработки лекарств. Этот сегмент также выигрывает от постоянного технологического прогресса, автоматизации и интеграции ИИ, что сокращает время обработки и увеличивает производительность. Широкое применение в персонализированной медицине, исследованиях редких заболеваний и промышленной биотехнологии еще больше укрепляет доминирование на рынке. Высокий спрос на данные секвенирования в биоинформатике и клинических испытаниях лежит в основе их устойчивого внедрения в Европе.

Ожидается, что сегмент клеточных анализов продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря растущей потребности в передовых методах скрининга лекарственных препаратов, регенеративной медицине и моделировании заболеваний. Клеточные анализы предлагают надежную платформу для изучения поведения клеток, тестирования токсичности и эффективности новых терапевтических средств. Растущее внедрение тканевой инженерии и регенеративной медицины еще больше стимулирует спрос на эти анализы, поскольку они предоставляют биологически значимую модельную систему. Рост также поддерживается государственным финансированием НИОКР, сотрудничеством между академическими кругами и биотехнологическими компаниями, а также расширением применения в биофармацевтике, биопромышленности и биосельском хозяйстве. Универсальность и адаптируемость клеточных анализов делают их привлекательным выбором для исследовательских организаций и контрактных исследовательских организаций, стремящихся к масштабируемым и точным платформам тестирования.

- По заявлению

В зависимости от области применения европейский рынок биотехнологий сегментирован на биофармацевтику, биопромышленность, биоуслуги, биоинформатику и биосельское хозяйство. В 2025 году сегмент биофармацевтики доминировал на рынке, чему способствовал растущий спрос на биопрепараты, вакцины, генную терапию и персонализированную медицину. Фармацевтические компании активно инвестируют в разработку передовых терапевтических средств, используя биотехнологические инструменты для поиска лекарств, клинических испытаний и производства биопрепаратов. Рост распространенности хронических и редких заболеваний в Европе еще больше ускоряет внедрение биотехнологий. Биофармацевтика также получает выгоду от регуляторных стимулов и государственного финансирования, направленного на улучшение результатов лечения. Интеграция ИИ, биоинформатики и высокопроизводительных технологий обеспечивает эффективные исследования и сокращает время выхода новых лекарств на рынок. Тесное сотрудничество между биотехнологическими компаниями, больницами и научно-исследовательскими институтами еще больше укрепляет доминирование этого сегмента на рынке.

Ожидается, что сегмент биосельского хозяйства продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему вниманию к устойчивому сельскому хозяйству, генетически оптимизированным культурам и решениям на основе микроорганизмов. Применение биосельского хозяйства повышает урожайность, устойчивость к вредителям и экологическую устойчивость, что стимулирует его внедрение среди европейских фермеров и агротехнологических компаний. Рост государственных инициатив, поддерживающих биотехнологии в сельском хозяйстве, в сочетании со спросом на органические и высокопитательные продукты, способствует этому росту. Компании инвестируют в исследования и разработки микробных инокулянтов, биоудобрений и решений в области биотехнологий для растений. Использование биотехнологий в точном земледелии и агропромышленных решениях также способствует более быстрому внедрению. Повышение осведомленности о технологиях выращивания устойчивых к изменению климата культур укрепляет перспективы роста биосельского хозяйства.

- Конечным пользователем

В зависимости от конечного пользователя европейский рынок биотехнологий сегментируется на фармацевтические и биотехнологические компании, контрактные исследовательские организации (CRO), академические и исследовательские институты и другие. Сегмент фармацевтических и биотехнологических компаний доминировал на рынке в 2025 году благодаря крупномасштабным НИОКР, инвестициям в разработку лекарственных препаратов и внедрению передовых технологий. Фармацевтические и биотехнологические компании используют приборы, реагенты и программное обеспечение для клинических испытаний, высокопроизводительного скрининга и производства биопрепаратов. Стратегическое сотрудничество с исследовательскими институтами и контрактными лабораториями еще больше укрепляет их позиции. Сегмент также выигрывает от увеличения числа разрешений регулирующих органов на биопрепараты и инновационные методы лечения по всей Европе. Постоянные инвестиции в биоинформатику на основе искусственного интеллекта, геномное секвенирование и тканевую инженерию повышают операционную эффективность и терапевтический результат. Растущая распространенность хронических, генетических и редких заболеваний обеспечивает устойчивый спрос со стороны этих конечных пользователей.

Ожидается, что сегмент академических и исследовательских институтов продемонстрирует самый быстрый рост в прогнозируемый период благодаря расширению биотехнологического образования, увеличению финансирования исследований и сотрудничеству с отраслевыми партнерами. Университеты и исследовательские институты все чаще внедряют передовые приборы, программное обеспечение и реагенты для проведения геномных, протеомных и биоинформатических исследований. Рост дополнительно поддерживается государственными грантами, проектами, финансируемыми ЕС, и растущим числом биотехнологических стартапов, создаваемых на базе академических кампусов. Расширение исследований в области регенеративной медицины, клеточных анализов и биосельского хозяйства также способствует быстрому внедрению. Увеличение сотрудничества с фармацевтическими компаниями и CRO в рамках совместных научно-исследовательских проектов способствует быстрому росту этого сегмента.

- По каналам сбыта

В зависимости от канала сбыта европейский рынок биотехнологий сегментируется на прямые тендеры, сторонних дистрибьюторов и другие каналы. В 2025 году сегмент прямых тендеров доминировал на рынке, чему способствовали масштабные закупки фармацевтическими компаниями, больницами и научно-исследовательскими институтами, стремящимися к экономически эффективным и высококачественным приборам, реагентам и программному обеспечению. Прямые закупки обеспечивают соответствие нормативным стандартам и позволяют покупателям адаптировать решения под конкретные потребности НИОКР или производства. Компании получают выгоду от долгосрочных контрактов, оптовых заказов и технической поддержки, что укрепляет доминирующее положение сегмента. Растущий спрос на интегрированные лабораторные решения и централизованные цепочки поставок также способствует внедрению каналов прямых тендеров. Прочные отношения с поставщиками и развитые европейские биотехнологические кластеры еще больше укрепляют этот канал.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему внедрению среди малых и средних лабораторий и академических институтов. Дистрибьюторы предоставляют гибкие варианты закупок, доступ к множеству брендов и комплексные сервисные решения, что снижает потребность в крупных капиталовложениях. Рост онлайн-площадок и платформ электронной коммерции для биотехнологической продукции еще больше расширяет охват дистрибьюторов. Кроме того, дистрибьюторы часто предлагают техническую поддержку, обучение и локализованные услуги, что ускоряет внедрение. Расширение деятельности в развивающихся биотехнологических центрах и стартапах по всей Европе способствует быстрому росту этого канала дистрибуции.

Региональный анализ европейского рынка биотехнологий

- Германия доминировала на рынке биотехнологий, занимая наибольшую долю выручки в 28,6% в 2025 году. Для страны характерны хорошо развитые биотехнологические кластеры, высокие расходы на здравоохранение и тесное сотрудничество между академическими кругами и промышленностью, а также значительный рост в биофармацевтической и биопромышленной отраслях.

- Немецкие компании и научно-исследовательские институты высоко ценят доступ к передовым приборам, реагентам и биоинформатическим платформам на основе искусственного интеллекта, что позволяет эффективно разрабатывать лекарства, применять методы прецизионной медицины и в промышленной биотехнологии.

- Широкое внедрение биотехнологий дополнительно поддерживается мощной государственной поддержкой, высокими расходами на здравоохранение и обширным сотрудничеством между фармацевтическими компаниями, академическими институтами и контрактными исследовательскими организациями, что делает Германию ведущим центром биотехнологических инноваций и коммерческого развития.

Анализ рынка биотехнологий Германии

Немецкий рынок биотехнологий доминировал в Европе, занимая наибольшую долю выручки в 28,6% в 2025 году, чему способствовали значительные инвестиции в НИОКР, хорошо развитые биотехнологические кластеры и ориентация на передовые терапевтические и промышленные применения. Акцент Германии на инновациях, прецизионной медицине и устойчивом развитии стимулирует внедрение приборов, реагентов и биоинформатических решений на основе искусственного интеллекта. Интеграция биотехнологий с академическими исследованиями, контрактными исследовательскими организациями и фармацевтическими компаниями позволяет ускорить коммерциализацию биопрепаратов, продуктов регенеративной медицины и биопромышленных решений. Нормативно-правовая база и инфраструктура здравоохранения Германии поддерживают безопасное и эффективное внедрение новых методов лечения. Рынок также выигрывает от растущего государственно-частного партнерства и инициатив, финансируемых ЕС, что укрепляет позиции Германии как ведущего биотехнологического центра в Европе.

Анализ рынка биотехнологий во Франции

Ожидается, что рынок биотехнологий Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая государственная поддержка биотехнологических исследований, развитая инфраструктура здравоохранения и растущий спрос на биопрепараты и биопромышленные продукты. Совместные проекты французских университетов, исследовательских институтов и фармацевтических компаний способствуют инновациям в персонализированной медицине, генной терапии и промышленных биотехнологических приложениях. Внедрение во Франции платформ биоинформатики на основе искусственного интеллекта и секвенирования нового поколения повышает эффективность исследований и разработок. Рынок также поддерживается благоприятной нормативно-правовой базой и растущими инвестициями венчурного капитала, ориентированными на стартапы и биотехнологические МСП. Рост наблюдается как в сфере здравоохранения, так и в сельскохозяйственной биотехнологии.

Анализ рынка биотехнологий Великобритании

Рынок биотехнологий Великобритании находится на пороге значительного роста благодаря увеличению инвестиций в геномику, персонализированную медицину и биоинформатические решения. Присутствие ведущих фармацевтических компаний и научно-исследовательских институтов мирового класса способствует инновациям и коммерциализации передовых биотехнологических методов лечения. Увеличение государственного финансирования, грантов на НИОКР и благоприятных регуляторных инициатив еще больше стимулируют внедрение биотехнологических решений в здравоохранении, промышленности и сельском хозяйстве. Сотрудничество между академическими кругами и промышленностью способствует быстрому развитию биопрепаратов, продуктов регенеративной медицины и решений для биосельского хозяйства. Сильная ориентация Великобритании на прецизионную медицину, исследовательские инструменты на основе искусственного интеллекта и услуги контрактных исследований способствует росту рынка.

Анализ рынка биотехнологий Швейцарии

Ожидается, что швейцарский рынок биотехнологий будет стабильно расти благодаря высокоразвитой фармацевтической промышленности, сильной ориентации на исследования и разработки, а также внедрению передовых биотехнологий. Швейцарские биотехнологические компании используют приборы, реагенты и платформы на базе искусственного интеллекта для разработки лекарств, диагностики и применения в промышленной биотехнологии. Рынок выигрывает от благоприятной налоговой политики, государственных программ поддержки инноваций и сотрудничества с ведущими европейскими исследовательскими институтами. Акцент Швейцарии на высоких стандартах качества, прецизионной медицине и персонализированной терапии еще больше способствует росту рынка. Страна также выступает в качестве центра для биотехнологических стартапов и организаций клинических исследований, способствуя быстрой коммерциализации новых методов лечения.

Доля рынка биотехнологий в Европе

Лидерами в европейской биотехнологической отрасли являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Группа компаний Lonza (Швейцария)

- BioNTech SE (Германия)

- Genmab A/S (Дания)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Novartis AG (Швейцария)

- UCB SA (Бельгия)

- GSK plc (Великобритания)

- Merck KGaA (Германия)

- Bayer AG (Германия)

- Ипсен (Франция)

- QIAGEN (Нидерланды)

- Oxford Nanopore Technologies (Великобритания)

- Novo Nordisk A/S (Дания)

- CSL Behring (Швейцария)

- Морфосис АГ (Германия)

- Genfit (Франция)

- Bio Rad Laboratories (Швейцария)

- Evotec SE (Германия)

Какие последние тенденции наблюдаются на европейском рынке биотехнологий?

- В декабре 2025 года Европейская комиссия представила новый план ЕС в области биотехнологий, направленный на повышение конкурентоспособности за счет ежегодной мобилизации около 40 миллиардов евро на биотехнологические исследования, ускорения клинических разработок, совершенствования нормативных процедур и реализации стратегических отраслевых проектов для укрепления европейской биотехнологической экосистемы.

- В октябре 2025 года компания Rezon Bio официально начала свою деятельность как европейская контрактная организация по разработке и производству биопрепаратов (CDMO) с двумя производственными площадками в Гданьске и Варшаве-Духнице, предлагая полный спектр услуг от разработки клеточных линий до производства в соответствии со стандартами GMP и коммерческих поставок, чтобы ускорить продвижение биопрепаратов по всей Европе.

- В июне 2025 года компания Outlook Therapeutics объявила о начале коммерческой продажи своего офтальмологического препарата LYTENAVA™ (бевацизумаб гамма) в Германии и Великобритании для лечения влажной возрастной макулярной дегенерации (влажной ВМД), что стало первым разрешенным офтальмологическим препаратом на основе бевацизумаба на рынках ЕС и Великобритании.

- В мае 2025 года EuropaBio и входящие в нее организации запустили 13-ю ежегодную Европейскую неделю биотехнологий, чтобы отметить достижения в области биотехнологий и способствовать инновациям, сотрудничеству и повышению осведомленности общественности в секторах здравоохранения, устойчивого развития и промышленной биотехнологии.

- В марте 2024 года Европейская комиссия предложила целенаправленные меры по развитию биотехнологий и биопроизводства на всей территории ЕС, изложив стратегическое сообщение, направленное на стимулирование цифровых инноваций, преодоление нормативных препятствий и поддержку долгосрочной конкурентоспособности сектора.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.