Europe Busway Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.70 Billion

USD

5.56 Billion

2025

2033

USD

3.70 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.56 Billion | |

| % | |

|

Сегментация европейского рынка шинопроводов по типу проводника (медь и алюминий), весу (более 1 кг и менее 1 кг), форме (прямоугольная и скошенная), изоляции (эпоксидное порошковое покрытие, майлар, номекс, каптон, теоникс и тедлер), длине (от 1 до 2 м, от 2 до 3 м, более 3 м и менее 1 м), типу шин (ламинированные шины, многожильные шины, гибкие шины и одножильные шины), номинальной мощности (низкая мощность, средняя мощность (125–800 А) и высокая мощность (более 800 А)), конечным пользователям (промышленность, жилые и коммерческие объекты) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста европейского рынка автобусных линий?

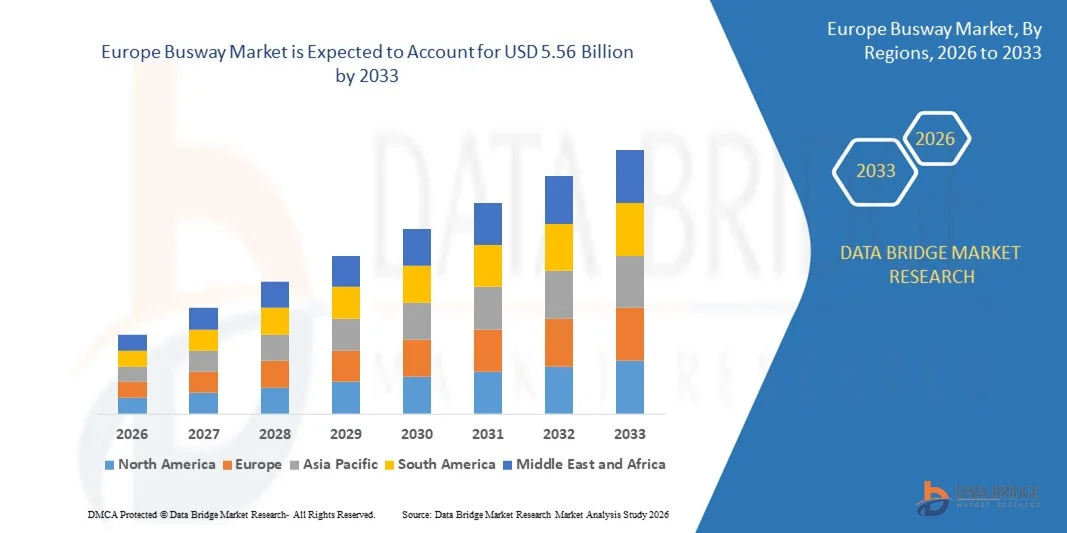

- Объем европейского рынка автобусных линий в 2025 году оценивался в 3,70 млрд долларов США и, как ожидается, достигнет 5,56 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на надежные и эффективные системы распределения электроэнергии, расширением инфраструктуры интеллектуальных энергосетей и растущей потребностью в компактных и экономичных системах электроснабжения в промышленном и коммерческом секторах.

- Кроме того, растущее внимание к интеграции возобновляемых источников энергии и модернизация устаревающей электротехнической инфраструктуры еще больше способствуют неуклонному росту мирового спроса на шины.

Каковы основные выводы о рынке Busway Market?

- Рынок шинопроводов демонстрирует устойчивый рост благодаря всё большей интеграции возобновляемых источников энергии в существующие электросети, что требует гибких и эффективных решений для распределения электроэнергии.

- Быстрая урбанизация и развитие инфраструктуры в развивающихся регионах, особенно в Азиатско-Тихоокеанском регионе, создают значительный спрос на современные электротехнические компоненты, включая шины.

- Германия доминировала на европейском рынке шинопроводов, занимая наибольшую долю выручки в 34,6% в 2024 году, чему способствовали сильная промышленная база, развитая энергетическая инфраструктура и значительные инвестиции в проекты по интеграции возобновляемых источников энергии и модернизации электросетей.

- В Великобритании наблюдается самый быстрый темп роста в Европе – 10,94%, что обусловлено стремительным расширением проектов в области возобновляемой энергетики, инфраструктуры зарядки электромобилей и электрификации коммерческих зданий. Также отмечаются растущие инвестиции в морские ветроэлектростанции, системы хранения энергии и интеллектуальные распределительные сети.

- В 2024 году медь занимала доминирующее положение на рынке, получив наибольшую долю выручки благодаря своей превосходной электропроводности, коррозионной стойкости и механической прочности.

Обзор отчета и сегментация рынка шинопроводов

|

Атрибуты |

Ключевые рыночные тенденции в сегменте автобусных линий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке автобусных линий?

Растущее внедрение компактных и модульных шинных систем.

- Глобальная тенденция к оптимизации пространства ускоряет внедрение компактных и модульных шинопроводов, особенно в городской инфраструктуре и коммерческих зданиях, где пространство ограничено, а эффективность системы имеет первостепенное значение. Эти системы уменьшают занимаемую площадь электроустановок, одновременно повышая гибкость компоновки. В результате отрасли промышленности все чаще обращаются к модульным шинопроводам для удовлетворения как конструктивных, так и эксплуатационных требований.

- В промышленности все большее значение приобретают модульные шины благодаря упрощенной установке, улучшенному теплоотводу и способности выдерживать высокие нагрузки в ограниченном пространстве, что делает их идеальными для плотных электрических схем. Эти особенности делают их особенно подходящими для производственных помещений и серверных комнат. Благодаря принципу «подключи и работай» снижается количество ошибок при монтаже и трудозатраты.

- В энергоэффективных зданиях все чаще используются модульные системы, которые снижают потери энергии и требуют минимального технического обслуживания, что соответствует стандартам «зеленого строительства» и целям снижения эксплуатационных расходов. Эта тенденция способствует достижению целей устойчивого развития, одновременно повышая долгосрочную надежность системы. Модульные шины также помогают сократить использование неперерабатываемых материалов для проводки.

- Например, шинопроводная система I-Line Busway от Schneider Electric и компактные шины BD2 от Siemens широко используются в центрах обработки данных и автоматизированных промышленных средах благодаря возможности подключения по принципу «подключи и работай» и надежности системы. Эти продукты демонстрируют внедрение модульности в отрасли для снижения сложности и повышения удельной мощности. Обе системы также разработаны с учетом возможности масштабирования в будущем.

- Растущее внимание к модульности, компактности и производительности выводит модульные шины на передний план инноваций в области распределения электроэнергии в различных секторах. По мере того как городская инфраструктура продолжает уплотняться, а энергоэффективность становится ключевым показателем, спрос на эти системы будет продолжать расти во всем мире.

Каковы основные факторы, определяющие рынок автобусных линий?

- Промышленный рост и развитие коммерческой недвижимости приводят к увеличению спроса на надежные и оптимизированные системы распределения электроэнергии, обеспечивающие бесперебойную работу, снижение потерь энергии и масштабируемость системы. Шины помогают повысить эффективность передачи электроэнергии в сложных электрических сетях. Они все чаще рассматриваются как критически важная инфраструктура в энергоемких отраслях.

- Шины представляют собой компактную и упорядоченную альтернативу традиционной проводке, повышая пропускную способность по току, снижая электромагнитные помехи и обеспечивая безопасное распределение энергии в условиях высоких нагрузок. Их структурированная конструкция помогает снизить риски неисправностей и облегчает мониторинг энергопотребления. Это имеет решающее значение в отраслях с постоянным потреблением электроэнергии, таких как автомобильная промышленность и пищевая промышленность.

- Внедрение технологий Индустрии 4.0 и автоматизации усиливает спрос на передовые системы электроснабжения, где шины являются неотъемлемым компонентом для поддержки робототехники, датчиков и сетей интеллектуального оборудования. Их надежность и простота интеграции делают их идеальными для «умных» заводов. Они также позволяют быстро перестраивать компоновку оборудования.

- Например, шинные системы ABB широко используются на автомобильных заводах и в высотных коммерческих комплексах благодаря своей гибкости, эффективности обработки нагрузок и простоте интеграции в интеллектуальные системы управления электропитанием. Эти системы повышают безопасность эксплуатации и облегчают централизованный мониторинг энергопотребления. Продукция ABB также ценится за модульную расширяемость.

- По мере развития промышленности и коммерческих зданий в направлении создания более интеллектуальных и эффективных инфраструктур, шины становятся незаменимыми для удовлетворения потребностей в электроэнергии следующего поколения. Их роль в минимизации потерь энергии, улучшении распределения электроэнергии и адаптации к тенденциям автоматизации укрепляет их место в современной промышленной архитектуре.

Какой фактор препятствует росту рынка автобусных линий?

- Значительные первоначальные инвестиции, необходимые для установки шинопроводов, особенно при модернизации существующих систем, создают препятствия для их широкого внедрения, в частности, среди малых и средних предприятий с ограниченным бюджетом. Эти предприятия могут предпочесть традиционную кабельную систему, несмотря на долгосрочную экономию, которую обеспечивают шинопроводы. На начальных этапах соображения стоимости часто преобладают над соображениями эффективности.

- Совместимость с существующей электрической инфраструктурой часто требует перепроектирования компоновки, изготовления нестандартных фитингов или дополнительных компонентов, что может увеличить общую стоимость системы и задержать реализацию проекта. Это особенно сложно в старых зданиях, где конфигурация помещений и распределительных щитов может не поддерживать стандартные шинные системы. Модернизация может потребовать значительного времени простоя.

- Нехватка квалифицированных специалистов, обладающих опытом проектирования и монтажа шинопроводов, еще больше осложняет развертывание, особенно в сельских или слаборазвитых районах, где технические ресурсы ограничены. Без квалифицированных техников возрастает риск неправильного монтажа. Это увеличивает общую стоимость из-за переделок или неэффективности системы.

- Например, на ряде устаревающих промышленных предприятий в Восточной Европе внедрение шинопроводных систем задерживается из-за высоких затрат на интеграцию и необходимости внесения изменений в конструкцию зданий. На этих предприятиях руководители называют отсутствие местной поддержки и высокие затраты на индивидуальный монтаж в качестве основных сдерживающих факторов. Эта тенденция влияет на темпы внедрения модернизации.

- Несмотря на то, что шины обеспечивают долгосрочные преимущества в плане эффективности, высокие первоначальные затраты и технические барьеры продолжают препятствовать проникновению на рынок, особенно в условиях чувствительной к стоимости и устаревшей инфраструктуры. Решение этих проблем посредством стратегий снижения затрат, развития квалифицированной рабочей силы и гибкого проектирования систем будет иметь решающее значение для дальнейшего расширения рынка.

Как сегментируется рынок автобусных линий?

Рынок сегментирован по следующим параметрам: тип проводника, вес, форма, изоляция, длина, тип шины, номинальная мощность и конечный пользователь .

- Дирижер

В зависимости от типа проводника, мировой рынок шин сегментирован на алюминиевые и медные. Медный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2024 году, благодаря своей превосходной электропроводности, коррозионной стойкости и механической прочности. Медные шины широко используются в высокопроизводительных электротехнических устройствах, таких как распределительные устройства, панели управления и подстанции, благодаря своей долговечности и надежности при различных условиях нагрузки.

Ожидается, что сегмент алюминиевых шин продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют их малый вес, экономичность и растущая популярность в низковольтных и средневольтных системах. Алюминиевые шины набирают популярность в коммерческом строительстве и системах возобновляемой энергетики, где снижение веса и доступность являются критически важными факторами.

- По весу

По весу рынок шин сегментирован на сегменты менее 1 кг и более 1 кг. Сегмент более 1 кг занимал наибольшую долю выручки в 2024 году, чему способствовали массовые промышленные применения, такие как энергоемкое производство, инфраструктура для электромобилей и центры обработки данных. В таких установках требуются более толстые и тяжелые шины для работы с высокими токами и обеспечения стабильности системы.

Ожидается, что сегмент компонентов весом менее 1 кг продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему использованию в компактных электроприборах, бытовых распределительных щитах и портативных электронных системах. Миниатюризация компонентов и акцент на облегченных электрических сборках стимулируют спрос на более легкие шины.

- По форме

По форме рынок сегментируется на шины со скошенными краями и прямоугольные шины. В 2024 году лидировал сегмент прямоугольных шин благодаря стандартизации, простоте монтажа и пригодности для электросистем с высокой нагрузкой. Прямоугольные шины предпочтительны в промышленных и коммунальных проектах, где важны единообразие и согласованность конструкции.

Ожидается, что сегмент с фасками продемонстрирует самый быстрый темп роста в период с 2025 по 2032 год благодаря растущему применению в специализированных и высокочастотных приложениях. Конструкции со скошенными краями улучшают протекание тока, снижают потери на скин-эффекте и приобретают популярность в аэрокосмической отрасли и сегменте современной электроники.

- С помощью изоляции

В зависимости от изоляционных свойств рынок сегментируется на эпоксидные порошковые покрытия, Teonix, Tedler, Mylar, Nomex, Kapton и другие. Сегмент эпоксидных порошковых покрытий занимал наибольшую долю рынка в 2024 году благодаря своей превосходной диэлектрической прочности, механической защите и устойчивости к суровым условиям окружающей среды. Он широко используется в наружных распределительных устройствах и транспортных системах.

Ожидается, что в период с 2025 по 2032 год каптон продемонстрирует самые высокие темпы роста благодаря своей исключительной термической стабильности и применению в высокотемпературных средах, таких как аэрокосмическая отрасль, оборонная электроника и специализированные промышленные системы.

- По длине

По длине рынок сегментирован на сегменты менее 1 м, от 1 до 2 м, от 2 до 3 м и более 3 м. Сегмент от 1 до 2 м доминировал на рынке в 2024 году, чему способствовали стандартизированные конфигурации продукции для электрических шкафов, панелей управления и распределительных щитов в промышленных и коммерческих установках.

Ожидается, что сегмент шин длиной более 3 метров продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, поскольку крупномасштабные инфраструктурные проекты, подстанции и системы возобновляемой энергии все чаще требуют использования более длинных шин для обеспечения возможности прокладки на больших расстояниях без потери производительности.

- По типу шины

По типу рынок сегментируется на одножильные шины, многожильные шины, гибкие шины и ламинированные шины. Сегмент одножильных шин занял наибольшую долю рынка в 2024 году благодаря своей простоте, надежности и широкому применению в распределительных щитах и системах промышленного управления.

Ожидается, что сегмент гибких шин продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их способностью изгибаться и адаптироваться к компактным размерам, что делает их идеальными для электромобилей, модульных распределительных устройств и компактных узлов управления.

- По мощности

В зависимости от номинальной мощности рынок сегментируется на низкую, среднюю (125–800 А) и высокую (более 800 А). В 2024 году сегмент средней мощности доминировал на рынке благодаря широкому спектру применения в коммерческих зданиях, производственных цехах и центрах обработки данных, где требуется распределение тока умеренной мощности.

Ожидается, что сегмент высокомощных устройств продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать резкий рост спроса со стороны энергетических компаний, тяжелой промышленности и зарядных станций для электромобилей, требующих высокой пропускной способности по току.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на промышленный, жилой и коммерческий. Промышленный сегмент занимал наибольшую долю выручки в 2024 году благодаря масштабному внедрению шин в машиностроении, энергетических системах и линиях автоматизации для обеспечения бесперебойного энергоснабжения.

Ожидается, что коммерческий сегмент продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в коммерческую инфраструктуру, такую как торговые центры, больницы, гостиницы и офисные здания, которые требуют эффективных и безопасных решений в области распределения электроэнергии.

Какой регион занимает наибольшую долю рынка автобусных линий?

- Германия доминировала на европейском рынке шинопроводов, занимая наибольшую долю выручки в 34,6% в 2024 году, чему способствовали сильная промышленная база, развитая энергетическая инфраструктура и значительные инвестиции в проекты по интеграции возобновляемых источников энергии и модернизации электросетей.

- Упор, который страна уделяет промышленной автоматизации, производству электромобилей, интеллектуальным энергосетям и крупномасштабному коммерческому строительству, значительно стимулирует спрос на высокопроводящие медные и алюминиевые шинные системы в системах распределения и управления электроэнергией.

- Внедрение энергоэффективных электрических систем, компактных распределительных устройств и передовых решений в области передачи электроэнергии повышает безопасность и эффективность эксплуатации. Строгая политика Германии в области энергетического перехода и приверженность устойчивому развитию инфраструктуры еще больше укрепляют ее лидирующие позиции на европейском рынке шинопроводов.

Анализ рынка шинопроводов Великобритании

В Великобритании наблюдается самый быстрый темп роста в Европе – 10,94%, что обусловлено стремительным расширением проектов в области возобновляемой энергетики, инфраструктуры зарядки электромобилей и электрификации коммерческих зданий. Увеличение инвестиций в морские ветроэлектростанции, системы хранения энергии и интеллектуальные распределительные сети ускоряет спрос на надежные и гибкие шинопроводные решения. Активная поддержка со стороны регулирующих органов в вопросах декарбонизации и модернизации устаревающей электротехнической инфраструктуры еще больше способствует внедрению решений на рынке в промышленном и коммерческом секторах.

Анализ рынка автобусных перевозок во Франции

Франция стабильно развивается, чему способствуют государственные инициативы по энергетическому переходу и растущие инвестиции в повышение устойчивости энергосистем и модернизацию атомной энергетики. Развитие центров обработки данных, систем электрификации транспорта и промышленных предприятий увеличивает спрос на эффективные системы шинопроводов. Внедрение компактных систем распределения электроэнергии и улучшенных технологий огнестойкой изоляции повышает надежность системы. Благоприятная политика в области возобновляемой энергетики и модернизация инфраструктуры позиционируют Францию как ключевого игрока на европейском рынке шинопроводов.

Какие компании занимают лидирующие позиции на рынке автобусных линий?

В отрасли автобусных линий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Texas Instruments Incorporated (США)

- LIHOM XTALS (Южная Корея)

- Masterclock Inc. (США)

- Корпорация Renesas Electronics (Япония)

- Infineon Technologies AG (Германия)

- TXC (Тайвань)

- Корпорация KYOCERA (Япония)

- Murata Manufacturing Co., Ltd. (Япония)

- Абракон (США)

- Корпорация Seiko Epson (Япония)

- Компания Microchip Technology Inc. (США)

- Rakon Limited (Новая Зеландия)

- НИХОН ДЕМПА КОГЬО, ООО. (Япония)

- Силиконовые лаборатории (США)

- SiTime Corp. (США)

- Analog Devices, Inc. (США)

- Vishay Intertechnology, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке автобусных линий?

- В апреле 2024 года компания Referro Systems, авторизованный дистрибьютор Rockwell Automation в Южной Африке, объявила о запуске линейки гибких медных шин Cubic Cu-Flex. Цель этой разработки — обеспечить повышенную гибкость и простоту монтажа в системах распределения электроэнергии. Ожидается, что внедрение Cu-Flex позволит удовлетворить требования к компактности в современных электрических системах, повысив как эффективность использования пространства, так и надежность системы в коммерческих и промышленных приложениях.

- В марте 2024 года компания ABB представила серию модульных устройств защиты FlexLine, разработанных для упрощения монтажа и повышения гибкости в жилых и небольших коммерческих зданиях. Серия включает в себя УЗО, автоматические выключатели и устройства защиты от перенапряжения, все они оснащены технологией быстрой установки на одном типе шин. Это нововведение повышает удобство использования, сокращает время монтажа проводки и отвечает растущему спросу на более безопасные и интеллектуальные системы распределения электроэнергии.

- В апреле 2021 года компания Tai Sin Electric запустила свою систему шинопроводов, также известную как шинопровод или шинопровод, и создала первую и единственную в Сингапуре лабораторию по тестированию шин. Это нововведение знаменует собой важную веху в распределении электроэнергии, предлагая компактную и эффективную альтернативу традиционным кабельным системам. Этот шаг укрепляет позиции Tai Sin Electric на рынке и, как ожидается, ускорит внедрение передовых шинопроводных систем в Юго-Восточной Азии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.