Europe Cereals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.36 Billion

USD

59.11 Billion

2024

2032

USD

31.36 Billion

USD

59.11 Billion

2024

2032

| 2025 –2032 | |

| USD 31.36 Billion | |

| USD 59.11 Billion | |

| % | |

|

Сегментация европейского рынка зерновых культур по типу продукта (пшеница, рис, кукуруза (маис), ячмень, овес, рожь, сорго, просо, киноа, гречиха, тритикале, фонио, тефф, амарант, камут и другие), форме продукта (цельное зерно, мука, хлопья, плющеное зерно, воздушное зерно, молотая мука, дробленое зерно, крахмал, отруби, зародыш и другие), уровню обработки (обогащенный, очищенный, полированный, предварительно приготовленный, смешанный, быстрого приготовления, пророщенный, жареный, экструдированный, частично приготовленный, микронизированный, сырой, полностью приготовленный, приготовленный на пару, приправленный, подслащенный, в оболочке и другие), формату потребления (ложкой с молоком/йогуртом, батончики на вынос, каша, сухой перекус, пакеты с перекусом) Готово к приготовлению, Готово к разогреву, Ингредиент для смешивания, С напитком и др.), Категория продукта (Ингредиенты для выпечки (Мучные/Зерновые смеси), Сухие завтраки, Исходное сырье/Корм для животных, Злаковые закуски, Быстрорастворимые зерновые смеси, Детские каши, Наборы для приготовления блюд на основе злаков, Добавки для пивоварения/дистилляции и др.), Натуральный (Обычный и Органический), Категория (Сертифицировано как НА ОСНОВЕ ГМО и НЕ НА ОСНОВЕ ГМО), Функциональные преимущества (Обогащено витаминами, С высоким содержанием клетчатки, С низким содержанием сахара/без него, С высоким содержанием белка, Без глютена, Полезно для сердца, Обогащено пробиотиками/пребиотиками, Снижает уровень холестерина, Низкий гликемический индекс, Обогащено омега-3, С низким содержанием жира, Без аллергенов, С высоким содержанием железа, С низким содержанием соли/без нее, Подходит для палеодиеты, Подходит для кето-диеты, Сертифицировано как веганский продукт и Другие) Срок годности (долгосрочный (при хранении в условиях окружающей среды), среднесрочный и краткосрочный (скоропортящийся)), Упаковка (коробка, пакет, сумка, саше/стик, мешок (насыпью), банка, тетрапак/асептический картон, канистра, бочка, эко-упаковка и другие), Размер упаковки (маленькая упаковка (51–250 г), средняя упаковка (251–500 г), большая упаковка (501 г–1 кг), порционная упаковка (МЕНЕЕ 50 г), очень большая упаковка (1,1–2,5 кг) и насыпная упаковка (СВЫШЕ 2,5 кг)), Ценовой диапазон (эконом (ДО 2,49 долл. США), средний (2,50–6,99 долл. США) и премиум (7,00 долл. США и ВЫШЕ)), Канал сбыта (B2B и B2C) – Тенденции отрасли и прогноз до 2032 года

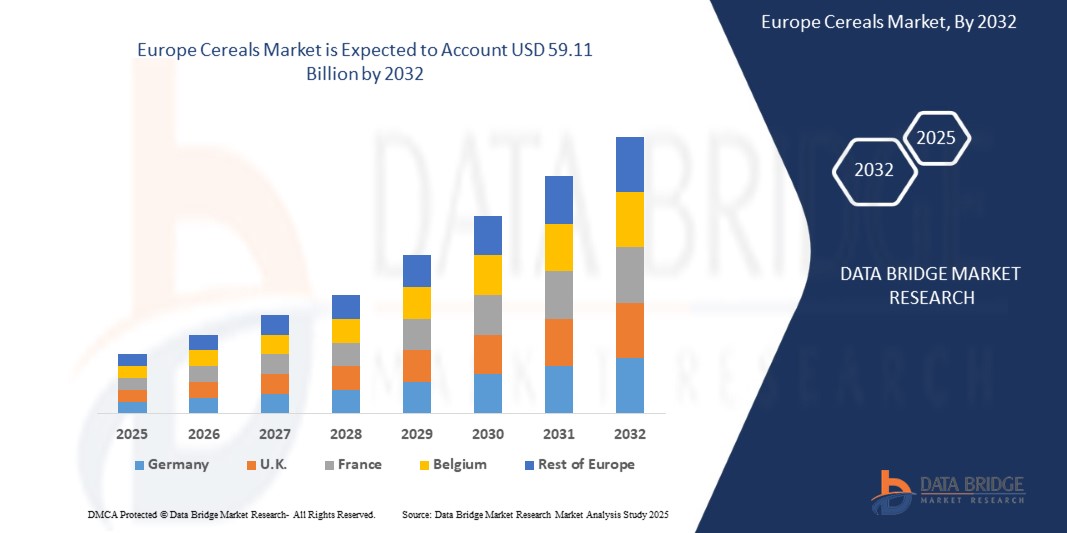

Размер рынка зерновых

- Объем европейского рынка зерновых культур в 2024 году оценивался в 31,36 млрд долларов США , а к 2032 году , как ожидается, он достигнет 59,11 млрд долларов США при среднегодовом темпе роста 8,4% в прогнозируемый период.

- Рост рынка обусловлен такими факторами, как растущий спрос на удобные и питательные варианты завтрака, растущая сознательность потребителей в отношении здоровья, инновации в рецептурах хлопьев и расширение доступности через каналы онлайн-торговли.

- Кроме того, меняющиеся потребительские предпочтения в отношении питательных и функциональных продуктов питания, наряду с растущей урбанизацией и ростом проникновения интернет-торговли, ускоряют внедрение зерновых продуктов, тем самым значительно стимулируя рост отрасли.

Анализ рынка зерновых

- Рынок зерновых культур представляет собой ключевой сегмент европейской пищевой и сельскохозяйственной промышленности, включающий готовые к употреблению и горячие каши. Эти продукты широко используются в качестве удобного и питательного варианта завтрака, подходящего для современного, активного образа жизни. Рынок предлагает широкий ассортимент продукции из пшеницы, овса, кукурузы, риса и ячменя, адаптированной к различным потребностям потребителей, включая заботу о здоровье, органическую и безглютеновую продукцию.

- Производители зерновых всё чаще предлагают инновационные варианты с высоким содержанием белка, обогащённые и растительные, чтобы соответствовать европейским тенденциям в области здравоохранения и изменениям в питании. Эти разработки расширяют охват рынка зерновых продуктов, предлагая функциональные продукты, особенно в развитых регионах, где потребители ценят «чистую этикетку» и пищевую ценность. Растущая тенденция к замене приёмов пищи и перекусам на ходу дополнительно способствует росту рынка.

- Германия доминировала на европейском рынке зерновых культур и, как ожидается, станет самой быстрорастущей страной на этом рынке благодаря устойчивому потреблению, лояльности к бренду и присутствию таких авторитетных игроков отрасли, как Kellogg's, General Mills и Post Holdings. Регион также обладает развитой розничной инфраструктурой и высокой осведомлённостью потребителей о здоровье и благополучии.

- Ожидается, что сегмент пшеницы будет доминировать на рынке зерновых благодаря удобству, длительному сроку хранения и широкой доступности. Этот сегмент играет ключевую роль в формировании потребительских привычек завтрака и предлагает ценные продукты благодаря обогащенным, насыщенным вкусовым качествам и диетическим вариантам, которые отвечают различным потребностям в питании.

Объем отчета и сегментация рынка зерновых

|

Атрибуты |

Ключевые данные о рынке зерновых культур |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка зерновых

«Инновации в области функциональных хлопьев и персонализированного питания»

- Европейский рынок зерновых переживает кардинальные изменения в связи с растущим спросом на функциональные злаки и персонализированное питание, разработанное с учетом целей здоровья и диетических предпочтений потребителей.

- Эта тенденция побуждает производителей пересматривать рецептуру традиционных хлопьев, включая в них ингредиенты с особыми полезными свойствами, такие как высокое содержание клетчатки, поддержка иммунитета, здоровье сердца и улучшение пищеварения.

- Например, ведущие бренды хлопьев представляют продукты, обогащенные суперфудами (семена чиа, семена льна), пробиотиками, пребиотиками и адаптогенами, такими как ашваганда и мака, чтобы привлечь потребителей, заботящихся о своем здоровье.

- Этот сдвиг отражает растущую осведомленность о профилактических мерах в области здоровья и предпочтение экологически чистых, богатых питательными веществами продуктов, позиционируя функциональные злаки как важнейшие компоненты современного рациона.

Динамика рынка зерновых

Водитель

Растущий спрос на удобные и питательные варианты питания

- Городской образ жизни становится все более напряженным, что приводит к резкому росту спроса на быстрые, питательные и простые в приготовлении решения для завтрака.

- Зерновые продукты эффективно удовлетворяют эту потребность благодаря своему удобству, длительному сроку хранения, разнообразным профилям питательных веществ и широкой доступности как через современные, так и через традиционные каналы розничной торговли.

- Готовые к употреблению и быстрорастворимые хлопья позволяют потребителям экономить время, обеспечивая при этом сбалансированное потребление необходимых питательных веществ, таких как клетчатка, витамины и минералы.

- Растущая тенденция в пользу выбора удобной и полезной пищи обуславливает устойчивый спрос на хлопья среди различных демографических групп, особенно среди работающих специалистов, студентов и семей, заботящихся о своем здоровье.

- В апреле 2024 года, согласно отчёту FoodNavigator, компания Kellogg's заключила партнёрское соглашение с ведущей компанией в области диетологии, чтобы использовать данные о здоровье потребителей и инструменты искусственного интеллекта для разработки персонализированных зерновых смесей. Проанализировав миллионы данных, связанных с пищевыми привычками, предпочтениями и состоянием здоровья, Kellogg's представила линейку персонализированных зерновых смесей, разработанных специально для поддержания здоровья кишечника, сердца и уровня энергии. Этот шаг отражает растущий спрос на функциональные зерновые решения, основанные на данных и разработанные для персонализированного питания.

- Такие инновации подчеркивают, как бренды используют цифровую трансформацию и аналитику в сфере здравоохранения для стимулирования инноваций в продуктах и повышения вовлеченности потребителей, в конечном итоге способствуя устойчивому росту рынка во всех категориях зерновых культур в Европе.

Сдержанность/Вызов

Опасения по поводу содержания сахара в сухих завтраках

- Значительные затраты на закупку высококачественного сырья и разработку функциональных, органических или персонализированных хлопьев создают серьезные проблемы, особенно для малых и средних производителей (МСП).

- Эти расходы включают закупку специализированных ингредиентов (например, суперфудов, пробиотиков), передовые технологии переработки, соблюдение стандартов «чистой этикетки» или сертификации здоровья, а также маркетинг в нишевых сегментах рынка здорового питания. Многие небольшие производители зерновых не обладают финансовыми ресурсами или возможностями для исследований и разработок, чтобы конкурировать с известными европейскими брендами, что приводит к замедлению инноваций и ограничению охвата рынка.

- В октябре 2023 года в отчёте AgriBusiness Review было отмечено, что затраты на запуск линеек функциональных или органических злаковых продуктов выходят далеко за рамки закупок сырья. Они включают инвестиции в специализированное оборудование, НИОКР для улучшения питательной ценности, инновационную упаковку, сертификацию (например, органическую или безглютеновую) и обучение потребителей. Эти совокупные расходы часто оказываются непосильными для небольших брендов, стремящихся выйти на сегменты злаковых продуктов, ориентированных на здоровое питание.

- Ограниченные финансовые возможности и технологическая инфраструктура вынуждают многих мелких и средних производителей зерновых откладывать или отказываться от разработки таких продуктов, что ограничивает их конкурентоспособность в премиальных и функциональных категориях. Этот финансовый барьер существенно замедляет диверсификацию рынка и внедрение инноваций в зерновой отрасли.

Объем рынка зерновых

Европейский рынок зерновых разделен на тринадцать основных сегментов в зависимости от типа продукта, формы продукта, уровня обработки, формата потребления, категории продукта, характера, категории, функциональных преимуществ, срока годности, упаковки, размера упаковки, ценового диапазона и канала сбыта.

- По типу продукта

По типу продукта рынок зерновых сегментируется на пшеницу, рис, кукурузу (кукурузу), ячмень, овес, рожь, сорго, просо, киноа, гречиху, тритикале, фонио, тефф, амарант, камут и другие. Ожидается, что пшеница и кукуруза будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом благодаря их доступности в Европе, доступной цене и широкому использованию как в пищевой, так и в кормовой промышленности. Ожидается, что растущий спрос на такие древние зерновые культуры, как киноа и амарант, будет способствовать росту сегментов специализированных и полезных для здоровья зерновых в прогнозируемый период.

- По форме продукта

По форме выпускаемой продукции рынок зерновых сегментируется на цельнозерновые продукты, муку, хлопья, плющеное зерно, воздушное зерно, молотую муку, дробленое зерно, крахмал, отруби, зародыши и другие. Ожидается, что цельнозерновые продукты будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом рынка, что обусловлено растущей осведомлённостью о диетах, богатых клетчаткой, и предпочтением продуктов с «чистой этикеткой». Ожидается, что мука и отруби будут демонстрировать устойчивый рост благодаря их использованию в хлебобулочных изделиях и продуктах здорового питания.

- По уровню обработки

По степени переработки рынок зерновых сегментируется на следующие категории: обогащенные, очищенные, шлифованные, предварительно приготовленные, смешанные, быстрого приготовления, пророщенные, жареные, экструдированные, частично приготовленные, микронизированные, сырые, полностью приготовленные, пропаренные, приправленные, подслащенные, в панировке и другие. Ожидается, что обогащенные зерновые будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом благодаря своим дополнительным питательным свойствам. Быстрорастворимые и предварительно приготовленные продукты стимулируют спрос среди городского населения на экономящие время решения для приготовления блюд.

- По формату потребления

По формату потребления рынок хлопьев для завтрака сегментируется на следующие категории: хлопья для завтрака с молоком/йогуртом, батончики для еды на вынос, каши, сухие закуски, снеки в упаковках, готовые к приготовлению, готовые к разогреву, с добавлением ингредиентов, с напитком и другие. Ожидается, что к 2025 году хлопья для завтрака будут доминировать на рынке и станут самым быстрорастущим сегментом благодаря своей традиционности. Ожидается, что сегменты готовых к приготовлению и снеков в упаковках будут демонстрировать быстрый рост благодаря своей портативности и удобству.

- По категории продукта

По категориям продуктов рынок зерновых продуктов сегментируется на ингредиенты для выпечки (мука/зерновые смеси), сухие завтраки, корм для животных, зерновые снеки, зерновые смеси быстрого приготовления, детские каши, наборы для приготовления блюд на основе зерновых, ингредиенты для пивоварения/дистилляции и другие. Ожидается, что завтраки будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом благодаря их широкому потреблению. Ожидается, что зерновые снеки и детские каши будут быстро расти в связи с изменением моделей питания и заботой о здоровье родителей.

- По природе

По принципу натуральности рынок зерновых сегментируется на традиционные и органические. Традиционные зерновые доминируют по объёму благодаря своей доступности и налаженным цепочкам поставок.

Прогнозируется, что сектор органических злаков продемонстрирует самые быстрые темпы роста в 2025–2032 годах, что обусловлено ростом потребительского спроса на продукцию без пестицидов и с чистой этикеткой.

- По категориям

По категориям рынок зерновых сегментируется на два сегмента: сертифицированные на основе ГМО и не содержащие ГМО. Ожидается, что сегмент сертифицированных не содержащих ГМО продуктов будет доминировать на рынке в 2025 году и станет самым быстрорастущим сегментом благодаря растущей осведомлённости потребителей и предпочтению к натуральным зерновым, особенно в Европе.

- По функциональным преимуществам

На основе функциональных преимуществ рынок зерновых продуктов сегментируется на следующие категории: обогащенные витаминами, с высоким содержанием клетчатки, с низким содержанием сахара или без него, с высоким содержанием белка, без глютена, полезные для сердца, обогащенные пробиотиками/пребиотиками, снижающие уровень холестерина, с низким гликемическим индексом, обогащенные омега-3, с низким содержанием жира, без аллергенов, с высоким содержанием железа, с низким содержанием соли или без нее, подходящие для палеодиеты, кето-диеты, сертифицированные для веганов и другие. Ожидается, что зерновые продукты с высоким содержанием клетчатки и полезные для сердца будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом благодаря повышенному вниманию к профилактическим мерам по поддержанию здоровья и контролю веса.

- По сроку годности

По сроку годности рынок зерновых культур подразделяется на долгосрочные (хранящиеся при комнатной температуре), среднесрочные и краткосрочные (скоропортящиеся). Ожидается, что к 2025 году доля долгосрочных продуктов будет доминировать на рынке, и этот сегмент станет самым быстрорастущим благодаря своей долговечности и логистическим преимуществам, особенно в розничной торговле и на экспортных рынках.

- По упаковке

По типу упаковки рынок сухих завтраков сегментируется следующим образом: коробки, пакеты, мешки, саше/стики, мешки (насыпью), банки, Tetra Pack/асептическую картонную упаковку, канистры, бочки, экоупаковку и другие. Ожидается, что коробки и пакеты будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом рынка в розничной торговле. Ожидается, что экоупаковка будет демонстрировать быстрый рост благодаря инициативам в области устойчивого развития и экономически эффективным упаковочным решениям. Потребительский спрос на повторно закрывающиеся, лёгкие и экологичные форматы способствует росту, особенно в секторах продуктов питания, средств личной гигиены и электронной коммерции, ориентированных на свежесть и сокращение отходов.

- По размеру упаковки

В зависимости от размера упаковки рынок хлопьев для завтрака сегментируется на следующие категории: мелкие упаковки (51–250 г), средние упаковки (251–500 г), крупные упаковки (501 г–1 кг), порционные упаковки (менее 50 г), очень крупные упаковки (1,1–2,5 кг) и насыпные упаковки (более 2,5 кг). Ожидается, что мелкие и средние упаковки будут доминировать на рынке в 2025 году и станут самым быстрорастущим сегментом благодаря своей доступности и удобству для отдельных домохозяйств, в то время как насыпные упаковки распространены в сегменте B2B и институциональных продаж.

- По ценовому диапазону

По ценовому диапазону рынок хлопьев подразделяется на экономичный (до 2,49 долл. США), средний (2,50–6,99 долл. США) и премиум (от 7 долл. США и выше). Ожидается, что сегмент среднего ценового диапазона будет доминировать на рынке в 2025 году и станет самым быстрорастущим сегментом благодаря балансу доступности и качества. Премиальные хлопья набирают популярность на городских рынках в связи с ростом располагаемых доходов населения.

- По каналу распространения

По каналам сбыта рынок зерновых культур сегментируется на B2B и B2C. Ожидается, что к 2025 году сегмент B2C будет доминировать на рынке и станет самым быстрорастущим сегментом, поскольку большая часть продаж осуществляется через супермаркеты, магазины шаговой доступности и онлайн-платформы. В то же время сегмент B2B движим сферой общественного питания, институциональными поставками и промышленным использованием.

Региональный анализ рынка зерновых

- Доля европейского рынка зерновых культур в выручке в 2025 году составила 24,23%, что обусловлено высоким потреблением готовых к употреблению зерновых культур, сильным присутствием бренда и широкой доступностью в современных розничных форматах.

- Регион выигрывает от развитой пищевой промышленности, растущего спроса на органические и обогащенные зерновые продукты, а также от постоянных инноваций таких ключевых игроков, как Kellogg's, General Mills и Post Holdings. Кроме того, растущее предпочтение потребителями удобных и полезных для здоровья вариантов завтрака еще больше укрепляет лидерство на европейском рынке.

Обзор рынка зерновых в Германии

В 2024 году Германия заняла самую большую долю рынка зерновых культур в Европе, составив более 14% выручки, что обусловлено высоким потреблением зерновых на душу населения, лояльностью к бренду и развитой розничной сетью. На рынке доминируют такие крупные игроки, как General Mills, Kellogg's, Post Holdings и Quaker (PepsiCo), предлагая широкий ассортимент готовых к употреблению и функциональных зерновых продуктов. Спрос на органические, богатые клетчаткой и белком зерновые продукты продолжает расти, отражая меняющиеся тенденции в области здоровья и благополучия.

Обзор рынка зерновых в Великобритании

Рынок зерновых культур Великобритании в 2024 году занял самую большую долю выручки в Европе — более 12,40%. Это обусловлено ростом осведомленности о здоровом образе жизни, спросом на удобные варианты завтрака и популярностью продуктов с высоким содержанием клетчатки, низким содержанием сахара и продуктов на растительной основе. Инновации в области вкусов, упаковки и функциональных ингредиентов также способствуют дальнейшему росту рынка.

Доля рынка зерновых

На рынке зерновых культур лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Уитабикс (Великобритания)

- Associated British Foods plc (Великобритания)

- B&G Foods, Inc. (США)

- bio-familia AG (Швейцария)

- Rude Health (Великобритания)

- Клекстраль (Франция)

- Доктор Эткер (Германия)

- Зайтенбахер (Германия)

Последние события на европейском рынке зерновых

- В марте 2025 года компания General Mills запустила новую линейку высокобелковых сухих завтраков под брендом Nature Valley, ориентированную на потребителей, заботящихся о своем здоровье, и любителей фитнеса. В ассортимент входят варианты, обогащенные сывороточным белком, клетчаткой и без добавления сахара, что соответствует растущему спросу на функциональные продукты питания.

- В январе 2025 года компания Kellogg's объявила о стратегическом расширении в Юго-Восточной Азии, открыв новый производственный объект во Вьетнаме для удовлетворения растущего регионального спроса на удобные решения для завтрака. Завод будет производить разнообразные хлопья, адаптированные к местным вкусовым предпочтениям, включая варианты с низким содержанием сахара и на растительной основе.

- В октябре 2024 года компания Nestlé совместно с Danone и стартапом в сфере медицинских технологий разработала платформу персонализированного питания. Платформа использует данные о питании потребителей, чтобы рекомендовать зерновые продукты, богатые определёнными питательными веществами, такими как омега-3, клетчатка и железо, открывая новую эру точного питания в категории завтраков.

- В апреле 2025 года компания Post Holdings представила экологичную упаковку для своей линейки хлопьев «Honey Bunches of Oats». Новая перерабатываемая и биоразлагаемая упаковка соответствует обязательству компании сократить использование пластика на 50% к 2030 году и отвечает потребностям экологически сознательных потребителей.

- В феврале 2025 года бренд Marico «Saffola» представил в Индии хлопья на основе проса в рамках своей линейки «Healthy Crunch». Запуск соответствует инициативе Международного года проса и отражает растущую популярность древних злаков в современных рецептах завтраков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА:-

4.1.1 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА (ВЫСОКАЯ)

4.1.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ (ВЫСОКАЯ)

4.1.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ (ОТ НИЗКОЙ ДО УМЕРЕННОЙ)

4.1.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ТОВАРОВ (ОТ УМЕРЕННОЙ ДО ВЫСОКОЙ)

4.1.5 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ (УМЕРЕННЫЕ)

4.2 ПЕРСПЕКТИВЫ БРЕНДА

4.2.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

4.2.2 ОБЗОР ПРОДУКТА И БРЕНДА

4.3 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА:

4.4 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

4.5 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА РЫНОК

4.5.1 ВЛИЯНИЕ НА ЦЕНУ

4.5.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.5.3 ВЛИЯНИЕ НА ДОСТАВКУ

4.5.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

4.6 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

4.7 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ

4.7.1 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЕРНОВЫХ

4.7.2 ПРОИЗВОДСТВО:

4.7.3 ОБРАБОТКА:

4.7.4 МАРКЕТИНГ/РАСПРОСТРАНЕНИЕ:

4.7.5 ПОКУПАТЕЛИ:

4.8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.9 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.1 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.11 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.11.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.11.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.11.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.11.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.11.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.11.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.12 АНАЛИЗ ЦЕН

4.13 ПАТЕНТНЫЙ АНАЛИЗ

4.13.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.13.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.13.3 КОЛИЧЕСТВО МЕЖДУНАРОДНЫХ ПАТЕНТНЫХ СЕМЕЙСТВ ПО ГОДУ ПУБЛИКАЦИИ

4.13.4 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.13.5 ПАТЕНТНЫЙ ЛАНДШАФТ КОМПАНИИ

4.13.6 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.14 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.14.1 ПАТЕНТНЫЙ АНАЛИЗ

4.14.2 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.15 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНА

4.15.1 ВЛИЯНИЕ НА ЦЕНЫ

4.15.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.15.3 ВЛИЯНИЕ НА ДОСТАВКУ

4.15.4 ВОЗДЕЙСТВИЕ НА СПРОС

4.15.5 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

4.16 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.16.1 ОБЗОР

4.16.2 ВИДЫ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.16.3 ФАКТОРЫ, ВЛИЯЮЩИЕ НА КАЖДЫЙ ТИП ЗАТРАТ

4.16.4 СТРАТЕГИИ МИНИМИЗАЦИИ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.16.5 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.17 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ

4.17.1 ИЗВЕСТНЫЕ КОМПАНИИ

4.17.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.17.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.18 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.19 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ (ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ)

4.2 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

4.20.1 ОБЗОР:

4.21 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК

4.21.1 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА (S) НА РЫНКАХ КРУПНЕЙШИХ ПЯТИ СТРАН

4.21.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.21.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.21.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.21.4.1 ЗАКУПКА СЫРЬЯ

4.21.4.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

4.21.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.21.4.4 ЦЕНОВОЕ ПРЕОБРАЗОВАНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.21.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.21.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

4.21.5.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

4.21.6 ВЛИЯНИЕ НА ЦЕНЫ

4.21.7 РЕГУЛЯТОРНЫЙ НАКЛОН

4.21.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

4.21.7.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

4.21.8 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

4.21.9 Создание альянсов

4.21.10 СТАТУС АККРЕДИТАЦИИ (ВКЛЮЧАЯ MFTN)

4.21.11 ВНУТРЕННИЙ КУРС ИСПРАВЛЕНИЯ

4.21.12 СТИМУЛИРУЮЩИЕ СХЕМЫ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА

4.21.13 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 РОСТ СПРОСА НА ПИЩЕВЫЕ И ФУНКЦИОНАЛЬНЫЕ ПРОДУКТЫ ПИТАНИЯ

5.1.2 УРБАНИЗАЦИЯ И ИЗМЕНЕНИЕ ОБРАЗА ЖИЗНИ, СПОСОБСТВУЮЩИЕ ПОПУЛЯРИЗАЦИИ ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ

5.1.3 ВСПЛЕТЕНИЕ РАСТИТЕЛЬНЫХ И ФУНКЦИОНАЛЬНЫХ ИНГРЕДИЕНТОВ, ВЫЗВАННОЕ ЗАБОТАМИ О ЗДОРОВЬЕ И ОКРУЖАЮЩЕЙ СРЕДЕ

5.2 ОГРАНИЧЕНИЯ

5.2.1 КОЛЕБАНИЯ ЦЕН НА СЫРЬЕ И КЛИМАТИЧЕСКИЕ РИСКИ

5.2.2 РАСТУЩАЯ КРИТИКА В ОТНОШЕНИИ ДОБАВЛЕННОГО САХАРА И ЕГО ОБРАБОТКИ

5.3 ВОЗМОЖНОСТИ

5.3.1 Потребители все чаще выбирают органические злаки с высоким содержанием клетчатки и низким содержанием сахара.

5.3.2 РАСТУЩИЙ ПЕРЕХОД К РАСТИТЕЛЬНОМУ ПИТАНИЮ, ВЛИЯЮЩИЙ НА ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ.

5.3.3 ОНЛАЙН-ПРОДАЖА ПРОДУКТОВ, ПОЗВОЛЯЮЩАЯ БРЕНДАМ ЗЛАКОВЫХ ПРОДАВАТЬ ПРОДУКТЫ ПРЯМО, СОБИРАТЬ ДАННЫЕ О ПОТРЕБИТЕЛЯХ И ПРЕДЛАГАТЬ ПОДПИСКИ

5.4 ПРОБЛЕМЫ

5.4.1 ЗНАЧИТЕЛЬНЫЕ ПРЕПЯТСТВИЯ ДЛЯ ЦЕПОЧЕК ПОСТАВОК ИЗ-ЗА СБОЕВ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ, СЛОЖНОГО РЕГУЛИРОВАНИЯ И НЕЭФФЕКТИВНЫХ СЕТЕЙ РАСПРЕДЕЛЕНИЯ

5.4.2 УСИЛЕНИЕ КОНКУРЕНЦИИ СО СТОРОНЫ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТАКИХ КАК ГРАНОЛА, ПРОТЕИНОВЫЕ БАТОНЧИКИ, СМУЗИ, ЙОГУРТ И ЭТНИЧЕСКИЕ ЗАВТРАКИ

6 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ТИПУ ЗЛАКОВЫХ

6.1 ОБЗОР

6.2 ПШЕНИЦА

6.2.1 ПШЕНИЦА, ПО ТИПУ

6.3 РИС

6.3.1 РИС, ПО ТИПУ

6.4 КУКУРУЗА (МАИС)

6.4.1 КУКУРУЗА (МАИС), ПО ТИПУ

6.5 ЯЧМЕНЬ

6.5.1 ЯЧМЕНЬ, ПО ТИПУ

6.6 ОВЕС

6.6.1 ОВЕС, ПО ТИПУ

6.7 РОЖЬ

6.7.1 РОЖЬ, ПО ТИПУ

6.8 СОРГО

6.8.1 СОРГО, ПО ТИПУ

6.9 ПРОСО

6.9.1 ПРОСО, ПО ТИПУ

6.1 КИНОА

6.10.1 КИНОА, ПО ТИПУ

6.11 ГРЕЧНЕВАЯ

6.12 ТРИТИКАЛЕ

6.13 ФОНИО

6.14 ТЭФФ

6.15 АМАРАНТ

6.16 КАМУТ

6.17 ДРУГИЕ

7 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ФОРМА ПРОДУКТА

7.1 ОБЗОР

7.2 ЦЕЛЬНОЕ ЗЕРНО

7.3 МУКА

7.4 ХЛОПЬЯНОЕ ЗЕРНО

7.5 КРУЧЕНЫЕ ЗЕРНА

7.6 Воздушные зерна

7.7 Молотая мука

7.8 Треснувшие зерна

7.9 КРАХМАЛ

7.1 ОТРУБИ

7.11 GERM

7.12 ДРУГИЕ

8 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ ПО УРОВНЮ ОБРАБОТКИ

8.1 ОБЗОР

8.2 Укрепленные

8.3 Очищенные

8.4 ПОЛИРОВАННЫЙ

8.5 ГОТОВЫЕ

8.6 СМЕШАННЫЙ

8.7 МГНОВЕННЫЙ

8.8 ПРОРОСТКОВЫЕ

8.9 ЖАРЕНЫЙ

8.1 ПРЕССОВАННЫЙ

8.11 ЧАСТИЧНО ПРИГОТОВЛЕННЫЕ

8.12 МИКРОНИЗИРОВАННЫЙ

8.13 СЫРОЙ

8.14 ПОЛНОСТЬЮ ПРИГОТОВЛЕН

8.15 НА ПАРУ

8.16 ПРИПРАВЛЕННЫЙ

8.17 ПОДСЛАЩЕННЫЙ

8.18 С ПОКРЫТИЕМ

8.19 ДРУГИЕ

9 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ

9.1 ОБЗОР

9.2. ЕСТЬ ЛОЖКОЙ С МОЛОКОМ/ЙОГУРТОМ

9.3 БАРЫ НА ВЫНОС

9.4 КАША

9.5 СУХАЯ ЗАКУСКА

9.6 НАБОРЫ ЗАКУСОК

9.7 ГОТОВО К ПРИГОТОВЛЕНИЮ

9.8 ГОТОВ К НАГРЕВАНИЮ

9.9 ИНГРЕДИЕНТ ДЛЯ ДОБАВЛЕНИЯ

9.1 НАПИТОК

9.11 ДРУГИЕ

10 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАТЕГОРИЯМ ПРОДУКТОВ

10.1 ОБЗОР

10.2 ИНГРЕДИЕНТЫ ДЛЯ ХЛЕБОПЕКАРНЫХ ИЗДЕЛИЙ (МУЧНО-ЗЕРНОВЫЕ СМЕСИ)

10.3 Хлопья для завтрака

10.3.1 ХЛОПЬЯ ДЛЯ ЗАВТРАКА, ПО ТИПУ

10.3.1.1 Готовые к употреблению (RTE), по типу

10.3.1.2 Горячие хлопья, по типу

10.4 СЫРЬЕ/КОРМА ДЛЯ ЖИВОТНЫХ

10.5 ЗЛАКОВЫЕ ЗАКУСКИ

10.5.1 ЗЛАКОВЫЕ ЗАКУСКИ, ПО ТИПУ

10.6 Смеси хлопьев быстрого приготовления

10.7 ДЕТСКИЕ ЗЛАКИ

10.7.1 ДЕТСКИЕ ЗЛАКИ, ПО ТИПУ

10.8 НАБОРЫ ДЛЯ ГОТОВОГО ПИТАНИЯ НА ОСНОВЕ ЗЛАКОВ

10.9 МАТЕРИАЛЫ ДЛЯ ПИВОВАРЕНИЯ/ДИСТИЛЛЯЦИИ

10.1 ДРУГИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ПРИРОДЕ

11.1 ОБЗОР

11.2 ОБЫЧНЫЙ

11.3 ОРГАНИЧЕСКИЙ

12 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАТЕГОРИЯМ

12.1 ОБЗОР

12.2 НА ОСНОВЕ ГМО

12.3 СЕРТИФИЦИРОВАНО БЕЗ ГМО

13 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ

13.1 ОБЗОР

13.2 ОБОГАЩЕННЫЙ ВИТАМИНАМИ

13.3 С ВЫСОКИМ СОДЕРЖАНИЕМ КЛЕТЧАТКИ

13.4 НИЗКОЕ СОДЕРЖАНИЕ/БЕЗ САХАРА

13.5 ВЫСОКОЕ СОДЕРЖАНИЕ БЕЛКА

13.6 БЕЗ ГЛЮТЕНА

13.7 ЗДОРОВОЕ СЕРДЦЕ

13.8 УСИЛЕННЫЙ ПРОБИОТИК/ПРЕБИОТИК

13.9 СНИЖЕНИЕ УРОВНЯ ХОЛЕСТЕРИНА

13.1 НИЗКИЙ ГЛИКЕМИЧЕСКИЙ ИНДЕКС

13.11 ОБОГАЩЕННЫЙ ОМЕГА-3

13.12 С НИЗКИМ СОДЕРЖАНИЕМ ЖИРА

13.13 БЕЗ АЛЛЕРГЕНОВ

13.14 ВЫСОКОЕ СОДЕРЖАНИЕ ЖЕЛЕЗА

13.15 С НИЗКИМ СОДЕРЖАНИЕМ СОЛИ/БЕЗ СОЛИ

13.16 ПАЛЕО-ДИЕТА

13.17 Подходит для КЕТО

13.18 Сертифицировано как ВЕГАН

13.19 ДРУГИЕ

14 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО СРОКУ ГОДНОСТИ

14.1 ОБЗОР

14.2 ДОЛГОСРОЧНЫЙ (СТАБИЛЬНЫЙ ПРИ ХРАНЕНИИ В ОКРУЖАЮЩЕЙ СРЕДЕ)

14.3 СРЕДНЕСРОЧНАЯ ПЕРСПЕКТИВА

14.4 КРАТКОСРОЧНЫЕ (СКОРОПОРТЯЩИЕСЯ)

15 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО УПАКОВКЕ

15.1 ОБЗОР

15.2 КОРОБКА

15.2.1 КОРОБКА, ПО ТИПУ

15.3 ПАКЕТ

15.3.1 ПАКЕТЫ, ПО ТИПУ

15.4 СУМКА

15.4.1 МЕШОК, ПО ТИПУ

15,5 пакетиков/стиков

15.6 МЕШОК (НАВЕС)

15.7 банка

15.7.1 БАНКА, ПО ТИПУ

15.8 ТЕТРА ПАК / АСЕПТИЧЕСКАЯ КАРТОННАЯ УПАКОВКА

15.9 КАНИСТРА

15.1 БАРАБАН

15.11 ЭКО-УПАКОВКА

15.11.1 ЭКО-УПАКОВКА, ПО ТИПУ

15.12 ДРУГИЕ

16 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ, ПО РАЗМЕРУ УПАКОВКИ

16.1 ОБЗОР

16.2 МАЛЕНЬКИЕ УПАКОВКИ (51–250 г)

16.3 СРЕДНИЕ УПАКОВКИ (251–500 г)

16.4 БОЛЬШИХ УПАКОВОК (501 Г–1 КГ)

16,5 УПАКОВОК НА ОДНУ ПОРЦИЮ (ДО 50 Г)

16.6 ОЧЕНЬ БОЛЬШИХ УПАКОВОК (1,1–2,5 КГ)

16.7 ОПТОВЫЕ УПАКОВКИ (СВЫШЕ 2,5 КГ)

17 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ЦЕНОВОМУ ДИАПАЗОНУ

17.1 ОБЗОР

17.2 ЭКОНОМ (ДО 2,49 ДОЛЛАРОВ США)

17.3 СРЕДНИЙ ДИАПАЗОН (2,50–6,99 долл. США)

17.4 ПРЕМИУМ (7,00 долларов США И ВЫШЕ)

18 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО КАНАЛАМ СБЫТА

18.1 ОБЗОР

18.2 В2В

18.3 B2C

18.3.1 B2C, ПО ТИПУ

18.3.2 ОНЛАЙН, ПО ТИПУ

18.3.3 ОФФЛАЙН, ПО ТИПУ

19 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО РЕГИОНАМ

19.1 ЕВРОПА

19.1.1 ГЕРМАНИЯ

19.1.2 Великобритания

19.1.3 ФРАНЦИЯ

19.1.4 ИТАЛИЯ

19.1.5 ИСПАНИЯ

19.1.6 НИДЕРЛАНДЫ

19.1.7 ПОЛЬША

19.1.8 РОССИЯ

19.1.9 БЕЛЬГИЯ

19.1.10 ШВЕЙЦАРИЯ

19.1.11 ТУРЦИЯ

19.1.12 ШВЕЦИЯ

19.1.13 НОРВЕГИЯ

19.1.14 ДАНИЯ

19.1.15 ФИНЛЯНДИЯ

19.1.16 ОСТАЛЬНАЯ ЕВРОПА

20 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21 SWOT-АНАЛИЗ

22 ПРОФИЛЯ КОМПАНИЙ

22.1 NESTLÉ

22.1.1 ОБЗОР КОМПАНИИ

22.1.2 АНАЛИЗ ДОХОДОВ

22.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.1.4 ПОРТФЕЛЬ БРЕНДОВ

22.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

22.2 Ассоциированные британские продукты питания PLC

22.2.1 ОБЗОР КОМПАНИИ

22.2.2 АНАЛИЗ ДОХОДОВ

22.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.2.4 БИЗНЕС-ПОРТФЕЛЬ

22.2.5 ПОСЛЕДНИЕ НОВОСТИ

22.3 GENERAL MILLS INC.

22.3.1 ОБЗОР КОМПАНИИ

22.3.2 АНАЛИЗ ДОХОДОВ

22.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.3.4 ПОРТФЕЛЬ БРЕНДОВ

22.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

22.4 POST HOLDINGS, INC.

22.4.1 ОБЗОР КОМПАНИИ

22.4.2 АНАЛИЗ ДОХОДОВ

22.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.4.4 ПОРТФЕЛЬ БРЕНДОВ

22.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

22,5 недели KELLOGG CO

22.5.1 ОБЗОР КОМПАНИИ

22.5.2 АНАЛИЗ ДОХОДОВ

22.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

22.5.4 ПОРТФЕЛЬ БРЕНДОВ

22.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

22.6 BAGRRY'S

22.6.1 ОБЗОР КОМПАНИИ

22.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.6.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.7 B&G FOODS, INC.

22.7.1 ОБЗОР КОМПАНИИ

22.7.2 АНАЛИЗ ДОХОДОВ

22.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

22.8 Пекарня Барбары

22.8.1 ОБЗОР КОМПАНИИ

22.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.9 BIO-FAMILIA EN

22.9.1 ОБЗОР КОМПАНИИ

22.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.9.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.1 Натуральные продукты Bob's Red Mill

22.10.1 ОБЗОР КОМПАНИИ

22.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.10.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.11 CÉRÉAL BIO

22.11.1 ОБЗОР КОМПАНИИ

22.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.12 КЛЕКСТРАЛЬ

22.12.1 ОБЗОР КОМПАНИИ

22.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.13 Д-Р ОЭТКЕР

22.13.1 ОБЗОР КОМПАНИИ

22.13.2 АНАЛИЗ ДОХОДОВ

22.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.13.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.14 ГРУППА ГЕРОЕВ

22.14.1 ОБЗОР КОМПАНИИ

22.14.2 АНАЛИЗ ДОХОДОВ

22.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

22.14.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

22.15 КАШИ ООО

22.15.1 ОБЗОР КОМПАНИИ

22.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.16 КВАЛИТИ

22.16.1 ОБЗОР КОМПАНИИ

22.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.17 ЛИМАГРЕН – ИНГРЕДИЕНТЫ

22.17.1 ОБЗОР КОМПАНИИ

22.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

22.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

22.18 МАРИКО

22.18.1 COMPANY SNAPSHOT

22.18.2 REVENUE ANALYSIS

22.18.3 BRAND PORTFOLIO

22.18.4 RECENT DEVELOPMENTS/NEWS

22.19 MULDER BREAKFAST CEREALS

22.19.1 COMPANY SNAPSHOT

22.19.2 PRODUCT PORTFOLIO

22.19.3 RECENT DEVELOPMENT

22.2 NATURE'S PATH

22.20.1 COMPANY SNAPSHOT

22.20.2 PRODUCT PORTFOLIO

22.20.3 RECENT DEVELOPMENT

22.21 PEPSICO

22.21.1 COMPANY SNAPSHOT

22.21.2 REVENUE ANALYSIS

22.21.3 PRODUCT PORTFOLIO

22.21.4 RECENT DEVELOPMENT

22.22 RUDE HEALTH

22.22.1 COMPANY SNAPSHOT

22.22.2 PRODUCT PORTFOLIO

22.22.3 RECENT DEVELOPMENTS/NEWS

22.23 SANITARIUM

22.23.1 COMPANY SNAPSHOT

22.23.2 PRODUCT PORTFOLIO

22.23.3 RECENT DEVELOPMENT

22.24 SEITENBACHER

22.24.1 COMPANY SNAPSHOT

22.24.2 PRODUCT PORTFOLIO

22.24.3 RECENT DEVELOPMENTS/NEWS

22.25 SEVEN SUNDAYS

22.25.1 COMPANY SNAPSHOT

22.25.2 PRODUCT PORTFOLIO

22.25.3 RECENT DEVELOPMENTS/NEWS

22.26 SURREAL UK

22.26.1 COMPANY SNAPSHOT

22.26.2 PRODUCT PORTFOLIO

22.26.3 RECENT DEVELOPMENTS/NEWS

22.27 THE HAIN CELESTIAL GROUP, INC.

22.27.1 COMPANY SNAPSHOT

22.27.2 REVENUE ANALYSIS

22.27.3 BRAND PORTFOLIO

22.27.4 RECENT DEVELOPMENTS/NEWS

22.28 THE QUAKER OATS COMPANY

22.28.1 COMPANY SNAPSHOT

22.28.2 PRODUCT PORTFOLIO

22.28.3 RECENT DEVELOPMENTS/NEWS

22.29 THE SILVER PALATE

22.29.1 COMPANY SNAPSHOT

22.29.2 PRODUCT PORTFOLIO

22.29.3 RECENT DEVELOPMENT

22.3 WEETABIX

22.30.1 COMPANY SNAPSHOT

22.30.2 PRODUCT PORTFOLIO

22.30.3 RECENT DEVELOPMENTS/NEWS

23 QUESTIONNAIRE

24 RELATED REPORTS

Список таблиц

ТАБЛИЦА 1 ОБЗОР КОНКУРЕНТНОГО ПОЗИЦИОНИРОВАНИЯ:

ТАБЛИЦА 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

ТАБЛИЦА 3 ЭКСПОРТ

ТАБЛИЦА 4 ИМПОРТ

ТАБЛИЦА 5 СТОИМОСТЬ ОСНОВНОГО ОБОРУДОВАНИЯ И ВСЕГО ЗАВОДА ПО ПЕРЕРАБОТКЕ ЗЕРНА

ТАБЛИЦА 6 СЦЕНАРИИ МАРЖИ ПРИБЫЛИ

ТАБЛИЦА 7 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

ТАБЛИЦА 8 ПРОИЗВОДСТВО

ТАБЛИЦА 9 ПОТРЕБЛЕНИЕ

ТАБЛИЦА 10 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

ТАБЛИЦА 11 СТАВКИ ИМПОРТНЫХ ТАРИФОВ НА ЗЕРНОВЫЕ НА 5 КРУПНЕЙШИХ РЫНКАХ (2024 Г.)

ТАБЛИЦА 12 МЕСТНОЕ ПРОИЗВОДСТВО И ЗАВИСИМОСТЬ ОТ ИМПОРТА

ТАБЛИЦА 13 РЕГУЛЯТОРНЫЙ НАКЛОН

ТАБЛИЦА 14 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

ТАБЛИЦА 15 АЛЬЯНСЫ УЧРЕЖДЕНИЙ

ТАБЛИЦА 16 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН (ОЭЗ) И ИНДУСТРИАЛЬНЫХ ПАРКОВ

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ТИПУ ЗЛАКОВЫХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК ПШЕНИЦЫ В ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК ПШЕНИЦЫ В ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЕВРОПЕЙСКИЙ РЫНОК РИСА В ЗЛАКОВЫХ КУЛЬТУРАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ РЫНОК РИСА НА ЗЛАКОВЫХ КУЛЬТУРАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЙ РЫНОК КУКУРУЗЫ (КУКУРУЗА) НА ЗЕРНОВОМ РЫНКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЙ РЫНОК КУКУРУЗЫ (КУКУРУЗА) ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ЕВРОПЕЙСКИЙ РЫНОК ЯЧМЕНЯ НА ЗЕРНОВОМ РЫНКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ЕВРОПЕЙСКИЙ РЫНОК ЯЧМЕНЯ НА ЗЛАКОВОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ОВСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ЕВРОПЕЙСКИЙ РЫНОК РОЖИ НА ЗЛАКОВОМ РЫНКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЕВРОПЕЙСКИЙ РЫНОК РОЖИ НА ЗЛАКОВОМ РЫНКЕ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ЕВРОПЕЙСКИЙ РЫНОК СОРГО НА ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКИЙ РЫНОК СОРГО, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ЕВРОПЕЙСКИЙ РЫНОК ПРОСО НА ЗЛАКОВЫХ КУЛЬТУРАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ЕВРОПЕЙСКИЙ РЫНОК ПРОСО НА ЗЛАКОВЫХ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВОЙ КИНОА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ЕВРОПЕЙСКИЙ РЫНОК КИНОА, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ЕВРОПЕЙСКИЙ РЫНОК ГРЕЧНИЦЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ КУЛЬТУР ТРИТИКАЛЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 ЕВРОПЕЙСКИЙ РЫНОК ТЕФФ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 АМАРАНТ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ВИДУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ЦЕЛЬНОЗЕРНОВЫЕ ПРОДУКТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЕВРОПЕЙСКИЙ РЫНОК МУКИ И ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ ХЛОПЬЕВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ВОЗДУШНОЕ ЗЕРНО НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВОЙ МЕЛКОЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51. ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 52 ЕВРОПЕЙСКИЙ РЫНОК КРАХМАЛА В ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ЕВРОПЕЙСКИЙ РЫНОК ОТРУБЕЙ НА ЗЛАКОВЫХ ПРОДУКТАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ЕВРОПЕЙСКИЙ РЫНОК ОБОГАЩЕННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ЕВРОПЕЙСКИЙ РЫНОК ДЕШЕЛУШЕННЫХ ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ЕВРОПЕЙСКИЙ РЫНОК ШЛИФОВАННЫХ ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ЕВРОПЕЙСКИЙ РЫНОК ПОЛУФАБРИКАТОВ В ЗЛАКОВЫХ ПРОДУКТАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ СМЕСЕЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ БЫСТРОГО ПРИГОТОВЛЕНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ЕВРОПЕЙСКИЙ РЫНОК ПРОРОСШИХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 ЕВРОПЕЙСКИЙ РЫНОК ЖАРЕНЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ЕВРОПЕЙСКИЙ РЫНОК ЭКСТРУДИРОВАННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ЕВРОПЕЙСКИЙ РЫНОК ЧАСТИЧНО ПРИГОТОВЛЕННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ЕВРОПЕЙСКИЙ РЫНОК МИКРОНИЗИРОВАННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ЕВРОПЕЙСКИЙ РЫНОК СЫРЬЯ В ЗЛАКОВЫХ КУЛЬТУРАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ЕВРОПЕЙСКИЙ РЫНОК ПОЛНОСТЬЮ ПРИГОТОВЛЕННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 ЕВРОПЕЙСКИЙ РЫНОК ПРИПРАВЛЕННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ЕВРОПЕЙСКИЙ РЫНОК ПОДСЛАЩЕННЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ЕВРОПЕЙСКИЙ РЫНОК ПАНИРОВОЧНЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, КОТОРЫЕ ЕДЯТСЯ ЛОЖКОЙ С МОЛОКОМ/ЙОГУРТОМ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77. ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ БАТОНЧИКОВ ДЛЯ ПЕРЕКУСА НА ВЫНОСЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ КАШ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 ЕВРОПЕЙСКИЙ РЫНОК СУХИХ ЗАКУСОК В ЗЛАКОВЫХ ПРОДУКТАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ЕВРОПЕЙСКИЙ РЫНОК ГОТОВЫХ К ПРИГОТОВЛЕНИЮ ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ЕВРОПЕЙСКИЙ РЫНОК ГОТОВЫХ К РАЗОГРЕВУ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ЗЛАКОВЫХ ИНГРЕДИЕНТОВ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 ЕВРОПЕЙСКИЙ РЫНОК НАПИТКОВ, ДОБАВЛЕННЫХ В ЗЛАКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 ИНГРЕДИЕНТЫ ДЛЯ ХЛЕБОПЕКАРНИ (СМЕСИ МУКИ/ЗЕРНА) НА РЫНКЕ ЗЛАКОВ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ЕВРОПЕЙСКИЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 ЕВРОПЕЙСКИЙ РЫНОК ГОРЯЧИХ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ЕВРОПЕЙСКИЙ РЫНОК СЫРЬЯ/КОРМОВ ДЛЯ ЖИВОТНЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ЗЛАКОВЫЕ ЗАКУСКИ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 ЗЛАКОВЫЕ ЗАКУСКИ НА ЕВРОПЕЙСКОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 ЕВРОПЕЙСКИЕ РЫНКИ БЫСТРОГО ПРИГОТОВЛЕНИЯ ХЛОПЬЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 ЕВРОПЕЙСКИЙ РЫНОК ДЕТСКИХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 ЕВРОПЕЙСКИЙ РЫНОК ДЕТСКИХ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 НАБОРЫ ДЛЯ ГОТОВОГО ПИТАНИЯ НА ОСНОВЕ ЗЛАКОВ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99. ОБЪЕМЫ ПИВОВАРЕНИЯ/ВИНОКАРНИРА НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100. ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ЕВРОПЕЙСКИЙ РЫНОК ОБЫЧНЫХ ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 ЕВРОПЕЙСКИЙ РЫНОК ОРГАНИЧЕСКИХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ НА ОСНОВЕ ГМО, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, СЕРТИФИЦИРОВАННЫХ БЕЗ ГМО, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ОБОГАЩЕННЫХ ВИТАМИНАМИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ С ВЫСОКИМ СОДЕРЖАНИЕМ КЛЕТЧАТКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ С НИЗКИМ СОДЕРЖАНИЕМ САХАРА/БЕЗ САХАРА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ С ВЫСОКИМ СОДЕРЖАНИЕМ БЕЛКА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 ЕВРОПЕЙСКИЙ РЫНОК БЕЗГЛЮТЕНОВЫХ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПОЛЕЗНЫХ ДЛЯ СЕРДЦА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 ЕВРОПЕЙСКИЙ РЫНОК ПРОБИОТИКОВ/ПРЕБИОТИКОВ, УЛУЧШЕННЫХ В ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, СНИЖАЮЩИХ УРОВЕНЬ ХОЛЕСТЕРИНА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 НИЗКИЙ ГЛИКЕМИЧЕСКИЙ ИНДЕКС НА РЫНКЕ ЗЛАКОВ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ОБОГАЩЕННЫХ ОМЕГА-3, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ С НИЗКИМ СОДЕРЖАНИЕМ ЖИРА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ БЕЗ АЛЛЕРГЕНОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ С ВЫСОКИМ СОДЕРЖАНИЕМ ЖЕЛЕЗА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ С НИЗКИМ СОДЕРЖАНИЕМ СОЛИ/БЕЗ СОДЕРЖАНИЯ СОЛИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, СООТВЕТСТВУЮЩИХ ПАЛЕОДИЕТЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 ЕВРОПЕЙСКИЙ РЫНОК КЕТО-ДИЕТЫ НА ЗЛАКОВЫХ ПРОДУКТАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ЕВРОПЕЙСКИЙ РЫНОК ВЕГАНСКИХ СЕРТИФИЦИРОВАННЫХ ЗЛАКОВЫХ ПРОДУКТОВ ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 ЕВРОПА. ДРУГИЕ НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО СРОКУ ГОДНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ (ХРАНЕНИЕ ПРИ УСЛОВИЯХ ОКРУЖАЮЩЕЙ СРЕДЫ) В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ КУЛЬТУР В СРЕДНЕСРОЧНОЙ ПЕРСПЕКТИВЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ (СКОРОПОРТЯЩИХСЯ) ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ В ПАКЕТИКАХ/СТИК-УПАКОВКАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ (ОПТОВЫЙ) ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ С УПАКОВКОЙ TETRA PACK/АСЕПТИЧЕСКОЙ КАРТОННОЙ УПАКОВКОЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ КУЛЬТУР, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 ЭКО-УПАКОВКА НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 ЭКО-УПАКОВКА НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 ЭКО-УПАКОВКА НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 МАЛЕНЬКИЕ УПАКОВКИ (51–250 г) НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 СРЕДНИЕ УПАКОВКИ (251–500 г) НА РЫНКЕ ЗЛАКОВ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 КРУПНЫЕ УПАКОВКИ (501 Г–1 КГ) НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 ЕВРОПЕЙСКИЕ УПАКОВКИ НА ОДНУ ПОРЦИЮ (МЕНЕЕ 50 Г) НА РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 ЕВРОПЕЙСКИЕ УПАКОВКИ СВЕРХБОЛЬШОГО РАЗМЕРА (1,1–2,5 КГ) НА РЫНКЕ ЗЛАКОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ С ОПТОМ (СВЫШЕ 2,5 КГ) ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ДИАПАЗОНУ ЦЕН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 ЭКОНОМИКА ЕВРОПЫ (ДО 2,49 ДОЛЛ. США) НА РЫНКЕ ЗЕРНОВЫХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 ЕВРОПА СРЕДНИЙ ЦЕНА (2,50–6,99 долл. США) НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ЕВРОПЕЙСКАЯ ПРЕМИАЛЬНАЯ ЦЕНА (7,00 ДОЛЛ. США И ВЫШЕ) НА РЫНКЕ ЗЛАКОВЫХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 ЕВРОПЕЙСКИЙ РЫНОК B2B НА ЗЛАКОВЫХ КУЛЬТУРАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 ЕВРОПЕЙСКИЙ РЫНОК B2C НА ЗЛАКОВЫХ КУЛЬТУРАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 ЕВРОПЕЙСКИЙ РЫНОК B2C НА ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 ЕВРОПА ОНЛАЙН НА РЫНКЕ ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ТИПУ ЗЛАКОВЫХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 167 ЕВРОПЕЙСКИЙ РЫНОК ПШЕНИЦЫ В ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 ЕВРОПЕЙСКИЙ РЫНОК РИСА НА ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 ЕВРОПЕЙСКИЙ РЫНОК КУКУРУЗЫ (КУКУРУЗА) НА ЗЕРНОВОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ЕВРОПЕЙСКИЙ РЫНОК ЯЧМЕНЯ НА ЗЛАКОВОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ОВСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 ЕВРОПЕЙСКИЙ РЫНОК РОЖИ НА ЗЛАКОВОМ РЫНКЕ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 ЕВРОПЕЙСКИЙ РЫНОК СОРГО, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 ЕВРОПЕЙСКИЙ РЫНОК ПРОСО НА ЗЛАКОВЫХ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ КУЛЬТУР КИНОА, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ВИДУ ПРОДУКТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 ЕВРОПЕЙСКИЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 ГОРЯЧИЕ ЗЛАКИ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 ЗЛАКОВЫЕ ЗАКУСКИ НА ЕВРОПЕЙСКОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 ЕВРОПЕЙСКИЙ РЫНОК ДЕТСКИХ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 ЭКО-УПАКОВКА НА ЕВРОПЕЙСКОМ РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ДИАПАЗОНУ ЦЕН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 ЕВРОПЕЙСКИЙ РЫНОК B2C НА ЗЛАКОВЫХ ПРОДУКТАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 ЕВРОПА ОНЛАЙН НА РЫНКЕ ЗЛАКОВ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РЫНОК ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ ЗЛАКОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 203 РЫНОК ЗЕРНОВОЙ ПШЕНИЦЫ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 РЫНОК РИСА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 РЫНОК ЗЕРНОВЫХ КУЛЬТУР В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 ЯЧМЕНЬ НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 РЫНОК ЗЛАКОВЫХ ОВЕСОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РОЖЬ НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 СОРГО НА РЫНКЕ ЗЕРНОВЫХ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 ПРОСО НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 КИНОА НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ, ПО ВИДУ ПРОДУКТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК ЗЛАКОВ В ГЕРМАНИИ ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216. РЫНОК ХЛОПЬЕВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 ГОРЯЧИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 ЗЛАКОВЫЕ ЗАКУСКИ НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 РЫНОК ДЕТСКИХ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 РЫНОК ЗЛАКОВ В ГЕРМАНИИ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 РЫНОК ЗЛАКОВ В ГЕРМАНИИ ПО СРОКУ ГОДНОСТИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 РЫНОК ЗЛАКОВ В ГЕРМАНИИ ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 ДОЛЯ ГЕРМАНИИ НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 РЫНОК ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 РЫНОК ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 ГЕРМАНИЯ. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 ЭКО-УПАКОВКА НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК ЗЛАКОВ В ГЕРМАНИИ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 РЫНОК ЗЕРНОВЫХ В ГЕРМАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 B2C НА РЫНКЕ ЗЛАКОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 ГЕРМАНИЯ. ОНЛАЙН-РЫНОК ЗЛАКОВ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 ГЕРМАНИЯ ОФФЛАЙН НА РЫНКЕ ЗЛАКОВ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ЗЛАКОВЫХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ЗЛАКОВ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 239 РЫНОК ЗЛАКОВОЙ ПШЕНИЦЫ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 РЫНОК РИСА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 РЫНОК ЗЛАКОВОЙ КУКУРУЗЫ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 РЫНОК ЯЧМЕНЯ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 РЫНОК ЗЛАКОВЫХ ОВЕСОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 РЫНОК ЗЛАКОВОЙ РОЖИ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 245 РЫНОК ЗЕРНОВЫХ СОРГО В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 246 РЫНОК ПРОСА В ВЕЛИКОБРИТАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 247 РЫНОК ЗЛАКОВОЙ КИНОА В ВЕЛИКОБРИТАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 248 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ВИДУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 249 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 250 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 251 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 252. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 253 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 254. ГОРЯЧИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 255 ЗЛАКОВЫЕ ЗАКУСКИ НА РЫНКЕ ЗЛАКОВ ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 256. РЫНОК ДЕТСКИХ ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 257 РЫНОК ЗЛАКОВ ВЕЛИКОБРИТАНИИ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 258 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 259 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 260 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 261 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 262 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 263 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 264 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 265 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 266 ЭКО-УПАКОВКА НА РЫНКЕ ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 267 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 268 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 269 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 270 B2C РЫНОК ЗЛАКОВ ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 271 ОНЛАЙН-РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 272 РЫНОК ЗЛАКОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 273 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ ЗЛАКОВЫХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 274 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ ЗЛАКОВ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 275 РЫНОК ЗЛАКОВОЙ ПШЕНИЦЫ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 276 РЫНОК РИСОВЫХ КУЛЬТУР ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 277 РЫНОК ЗЕРНОВЫХ КУКУРУЗЫ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 278 ЯЧМЕНЬ НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 279 ОВЕС НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 280 ФРАНЦИЯ РОЖЬ НА РЫНКЕ ЗЛАКОВЫХ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 281 СОРГО НА РЫНКЕ ЗЛАКОВЫХ КУЛЬТУР ВО ФРАНЦИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 282 ПРОСО НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 283 ФРАНЦИЯ КИНОА НА РЫНКЕ ЗЛАКОВЫХ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 284 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО ВИДУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 285 РЫНОК ЗЕРНОВЫХ ВО ФРАНЦИИ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 286 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 287 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 288. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 289 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 290 ГОРЯЧИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 291 ЗЛАКОВЫЕ ЗАКУСКИ НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 292. ДЕТСКИЕ КАШИ НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 293 РЫНОК ЗЕРНОВЫХ ВО ФРАНЦИИ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 294 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 295 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 296 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 297 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 298 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 299 РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 300 ФРАНЦИЯ. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 301 ФРАНЦИЯ JAR НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 302 ЭКО-УПАКОВКА НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 303 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 304 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 305 РЫНОК ЗЛАКОВ ВО ФРАНЦИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 306 B2C НА РЫНКЕ ЗЛАКОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 307 ФРАНЦИЯ ОНЛАЙН НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 308 ФРАНЦИЯ ОФФЛАЙН НА РЫНКЕ ЗЛАКОВ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 309 РЫНОК ЗЛАКОВ В ИТАЛИИ, ПО ТИПУ ЗЛАКОВЫХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 310 РЫНОК ЗЕРНОВЫХ В ИТАЛИИ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 311 ИТАЛЬЯНСКИЙ РЫНОК ПШЕНИЦЫ В ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 312 ИТАЛЬЯНСКИЙ РЫНОК РИСОВЫХ КУЛЬТУР, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 313 ИТАЛЬЯНСКАЯ КУКУРУЗА НА РЫНКЕ ЗЕРНОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 314 ЯЧМЕНЬ НА РЫНКЕ ЗЛАКОВ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 315 ИТАЛЬЯНСКИЙ ОВЕС НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 316 ИТАЛЬЯНСКИЙ РЫНОК РОЖИ ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 317 СОРГО НА РЫНКЕ ЗЕРНОВЫХ КУЛЬТУР В ИТАЛИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 318 ПРОСО НА РЫНКЕ ЗЛАКОВ В ИТАЛИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 319 КИНОА НА РЫНКЕ ЗЛАКОВ В ИТАЛИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 320 РЫНОК ЗЛАКОВ В ИТАЛИИ, ПО ВИДУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 321 РЫНОК ЗЕРНОВЫХ В ИТАЛИИ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 322 РЫНОК ЗЛАКОВ В ИТАЛИИ ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 323 РЫНОК ЗЛАКОВ В ИТАЛИИ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 324 ИТАЛЬЯНСКИЕ ХЛОПЬЯ ДЛЯ ЗАВТРАКА НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 325 ИТАЛЬЯНСКИЙ РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 326 ГОРЯЧИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 327 ЗЛАКОВЫЕ ЗАКУСКИ НА РЫНКЕ ЗЛАКОВ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 328 ИТАЛЬЯНСКИЕ ДЕТСКИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 329 ИТАЛЬЯНСКИЙ РЫНОК ЗЕРНОВЫХ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 330 РЫНОК ЗЕРНОВЫХ В ИТАЛИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 331 ИТАЛЬЯНСКИЙ РЫНОК ЗЛАКОВ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 332 РЫНОК ЗЛАКОВ В ИТАЛИИ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 333 РЫНОК ЗЛАКОВ В ИТАЛИИ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 334 ИТАЛИЯ. ДОЛЯ НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 335 ИТАЛЬЯНСКИЙ РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 336 ИТАЛИЯ. РЫНОК ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 337 ИТАЛИЯ. РЫНОК ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 338 ЭКО-УПАКОВКА НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 339 РЫНОК ЗЛАКОВ В ИТАЛИИ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 340 ИТАЛЬЯНСКИЙ РЫНОК ЗЕРНОВЫХ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 341 ИТАЛЬЯНСКИЙ РЫНОК ЗЛАКОВ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 342 B2C НА РЫНКЕ ЗЛАКОВ В ИТАЛИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 343 ИТАЛИЯ ОНЛАЙН НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 344 ИТАЛИЯ ОФФЛАЙН НА РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 345 РЫНОК ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ ЗЛАКОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 346 РЫНОК ЗЕРНОВЫХ В ИСПАНИИ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 347 РЫНОК ЗЛАКОВОЙ ПШЕНИЦЫ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 348 РЫНОК РИСОВЫХ КУЛЬТУР В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 349 КУКУРУЗА НА РЫНКЕ ЗЕРНОВЫХ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 350 РЫНОК ЯЧМЕНЯ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 351 ИСПАНИИ ОВЕС НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 352 РЫНОК ЗЕРНОВЫХ КУЛЬТУР ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 353 СОРГО НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 354 ПРОСО НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 355 КИНОА НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 356 РЫНОК ЗЛАКОВ В ИСПАНИИ, ПО ВИДУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 357 РЫНОК ЗЕРНОВЫХ В ИСПАНИИ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 358 РЫНОК ЗЛАКОВ В ИСПАНИИ, ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 359 РЫНОК ЗЕРНОВЫХ В ИСПАНИИ, ПО КАТЕГОРИЯМ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 360 ИСПАНИАНСКИЕ ХЛОПЬЯ ДЛЯ ЗАВТРАКА НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 361 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 362 ГОРЯЧИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 363 ЗЛАКОВЫЕ ЗАКУСКИ НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 364 ИСПАНИИ. ДЕТСКИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 365 РЫНОК ЗЕРНОВЫХ В ИСПАНИИ, ПО НАТУРЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 366 РЫНОК ЗЕРНОВЫХ В ИСПАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 367 РЫНОК ЗЛАКОВ В ИСПАНИИ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 368 РЫНОК ЗЛАКОВ В ИСПАНИИ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 369 РЫНОК ЗЛАКОВ В ИСПАНИИ, ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 370 ДОЛЯ ИСПАНИИ НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 371 РЫНОК ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 372 РЫНОК ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 373 ИСПАНИЯ НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 374 ЭКО-УПАКОВКА НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 375 РЫНОК ЗЛАКОВ В ИСПАНИИ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 376 РЫНОК ЗЕРНОВЫХ В ИСПАНИИ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 377 РЫНОК ЗЛАКОВ В ИСПАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 378 B2C НА РЫНКЕ ЗЛАКОВ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 379 ИСПАНИЯ НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 380 ИСПАНИЯ НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 381 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 382 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 383 РЫНОК ЗЛАКОВОЙ ПШЕНИЦЫ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 384 РЫНОК РИСОВЫХ КУЛЬТУР В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 385 РЫНОК ЗЕРНОВЫХ КУЛЬТУР В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 386 ЯЧМЕНЬ НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 387 РЫНОК ЗЛАКОВЫХ КУЛЬТУР НИДЕРЛАНДОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 388 НИДЕРЛАНДСКИЙ РЫНОК РОЖИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 389 СОРГО НА РЫНКЕ ЗЕРНОВЫХ КУЛЬТУР В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 390 ПРОСО НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 391 КИНОА НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 392 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО ВИДУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 393 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ ПО УРОВНЮ ОБРАБОТКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 394 РЫНОК ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ФОРМАТАМ ПОТРЕБЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 395 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО КАТЕГОРИЯМ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 396. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ ДЛЯ ЗАВТРАКА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 397 РЫНОК ГОТОВЫХ К УПОТРЕБЛЕНИЮ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 398 ГОРЯЧИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 399 ЗЛАКОВЫЕ ЗАКУСКИ НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 400 НИДЕРЛАНДСКИЕ ДЕТСКИЕ ЗЛАКИ НА РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 401 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО НАТУРЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 402 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 403 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ ПО ФУНКЦИОНАЛЬНЫМ ПРЕИМУЩЕСТВАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 404 РЫНОК ЗЛАКОВ В НИДЕРЛАНДАХ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 405 РЫНОК ЗЛАКОВ В НИДЕРЛАНДАХ, ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 406 ОБЪЕМ РЫНКА ЗЛАКОВ В НИДЕРЛАНДАХ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 407. РЫНОК ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 408 РЫНОК ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 409 НИДЕРЛАНДЫ НА РЫНКЕ ЗЛАКОВЫХ ПРОДУКТОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 410 ЭКО-УПАКОВКА НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 411 РЫНОК ЗЛАКОВ В НИДЕРЛАНДАХ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 412 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ, ПО ДИАПАЗОНУ ЦЕН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 413 РЫНОК ЗЕРНОВЫХ В НИДЕРЛАНДАХ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 414 B2C НА РЫНКЕ ЗЛАКОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 415 НИДЕРЛАНДЫ ОНЛАЙН НА РЫНКЕ ЗЛАКОВЫХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 416 НИДЕРЛАНДЫ ОФФЛАЙН НА РЫНКЕ ЗЛАКОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 417 РЫНОК ЗЕРНОВЫХ В ПОЛЬШЕ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 418 РЫНОК ЗЕРНОВЫХ В ПОЛЬШЕ, ПО ТИПУ ЗЕРНОВЫХ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 419 РЫНОК ЗЛАКОВОЙ ПШЕНИЦЫ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 420 РЫНОК РИСА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 421 РЫНОК ЗЕРНОВЫХ КУЛЬТУР В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 422 ЯЧМЕНЬ НА РЫНКЕ ЗЛАКОВ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 423 ОВЕС НА РЫНКЕ ЗЛАКОВ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 424 ПОЛЬСКАЯ РОЖЬ НА РЫНКЕ ЗЛАКОВЫХ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 425 СОРГО НА РЫНКЕ ЗЕРНОВЫХ КУЛЬТУР В ПОЛЬШЕ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 426 ПШЕНО НА РЫНКЕ ЗЛАКОВ В ПОЛЬШЕ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 427 КИНОА НА РЫНКЕ ЗЛАКОВ В ПОЛЬШЕ, ПО ВИДУ, 2018-2032 (ТЫС. ДОЛЛ. США)