Europe Computer Vision Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.09 Billion

USD

4.70 Billion

2025

2033

USD

3.09 Billion

USD

4.70 Billion

2025

2033

| 2026 –2033 | |

| USD 3.09 Billion | |

| USD 4.70 Billion | |

| % | |

|

Сегментация европейского рынка компьютерного зрения по компонентам (аппаратное и программное обеспечение), областям применения (прогнозируемое техническое обслуживание, идентификация, позиционирование и наведение, а также обеспечение качества и контроль), отраслям (промышленный и непромышленный секторы), продуктам (системы компьютерного зрения на основе интеллектуальных камер и системы компьютерного зрения на базе ПК) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка компьютерного зрения

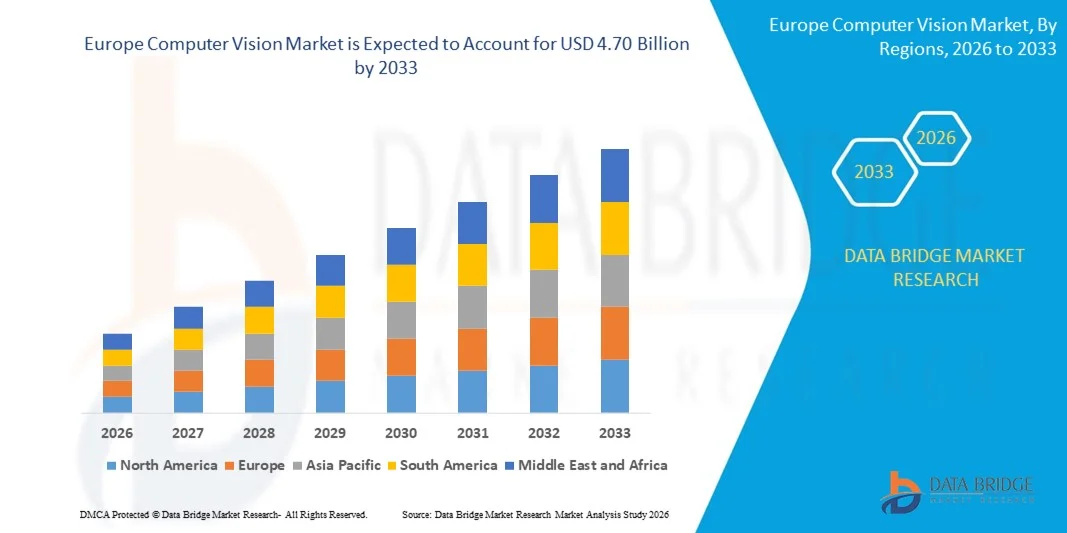

- Объем европейского рынка компьютерного зрения в 2025 году оценивался в 3,09 млрд долларов США и, как ожидается, достигнет 4,70 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением технологий искусственного интеллекта и глубокого обучения, позволяющих автоматизировать визуальный осмотр, обнаружение объектов и принятие решений в режиме реального времени.

- Растущий спрос на автоматизацию для повышения операционной эффективности, снижения количества человеческих ошибок и повышения производительности в таких отраслях, как производство, здравоохранение и розничная торговля, еще больше ускоряет расширение рынка.

Анализ европейского рынка компьютерного зрения

- Рынок демонстрирует уверенный рост, обусловленный растущей интеграцией компьютерного зрения с передовыми моделями искусственного интеллекта, что позволяет повысить точность распознавания изображений, проводить прогнозную аналитику и интеллектуальную автоматизацию.

- Организации все чаще инвестируют в решения на основе компьютерного зрения для повышения качества контроля, улучшения безопасности и оптимизации бизнес-процессов, что ускоряет внедрение технологий.

- Германия доминировала на рынке компьютерного зрения, занимая наибольшую долю выручки в 2025 году, благодаря активному внедрению промышленной автоматизации и передовых производственных технологий, а также растущей интеграции систем визуального контроля на основе искусственного интеллекта.

- Ожидается, что Великобритания продемонстрирует самый высокий среднегодовой темп роста (CAGR) на европейском рынке компьютерного зрения благодаря росту инвестиций в искусственный интеллект, усилению внимания к цифровой трансформации и расширению внедрения интеллектуальных технологий машинного зрения в коммерческих и промышленных приложениях.

- В 2025 году сегмент аппаратного обеспечения занимал наибольшую долю рынка по выручке, что было обусловлено растущим внедрением камер, датчиков, процессоров и периферийных устройств, необходимых для захвата и обработки изображений. Аппаратные компоненты составляют основу систем компьютерного зрения, обеспечивая сбор и анализ данных в реальном времени, что делает их незаменимыми для промышленной автоматизации и интеллектуальных систем мониторинга.

Обзор отчета и сегментация рынка компьютерного зрения в Европе.

|

Атрибуты |

Ключевые тенденции рынка компьютерного зрения в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции европейского рынка компьютерного зрения

Интеграция компьютерного зрения с передовыми технологиями искусственного интеллекта и глубокого обучения.

- Быстрое развитие технологий искусственного интеллекта и глубокого обучения существенно меняет рынок компьютерного зрения, поскольку организации все чаще внедряют интеллектуальные системы визуального распознавания для автоматизации анализа и принятия решений. Решения в области компьютерного зрения набирают популярность благодаря своей способности обеспечивать высокую точность обнаружения объектов, распознавания лиц и анализа образов, что способствует их широкому внедрению в таких отраслях, как производство, здравоохранение, автомобилестроение и розничная торговля, а также стимулирует непрерывные инновации в моделях компьютерного зрения на основе ИИ.

- Растущий спрос на автоматизацию, контроль качества и мониторинг в реальном времени ускорил внедрение компьютерного зрения в промышленной и коммерческой сферах. Предприятия активно используют компьютерное зрение для повышения производительности, снижения операционных ошибок, а также улучшения безопасности и соответствия нормативным требованиям. Эта тенденция также привела к сотрудничеству между поставщиками технологий и предприятиями в разработке индивидуальных и масштабируемых решений в области компьютерного зрения, повышающих операционную эффективность и улучшающих бизнес-аналитику.

- Растущая доступность больших массивов визуальных данных и повышение вычислительной мощности влияют на решения о закупках, при этом организации делают акцент на высокопроизводительной обработке, масштабируемом развертывании и бесшовной интеграции с существующей цифровой инфраструктурой. Эти факторы помогают компаниям повысить операционную прозрачность и получить конкурентные преимущества, а также стимулируют инвестиции в инфраструктуру искусственного интеллекта и возможности расширенной аналитики. Компании все чаще продвигают эти возможности посредством стратегических партнерств и запуска новых продуктов, чтобы укрепить свои позиции на рынке и повысить ценность предложения для клиентов.

- Например, в 2024 году Microsoft и NVIDIA расширили свои платформы компьютерного зрения на основе ИИ, представив усовершенствованные инструменты компьютерного зрения, интегрированные с возможностями глубокого обучения и граничных вычислений. Эти решения были запущены для поддержки автоматизированной инспекции, интеллектуального видеонаблюдения и анализа в реальном времени в корпоративных средах. Платформы также позиционировались как масштабируемые и эффективные решения, что способствовало их внедрению клиентами и долгосрочному взаимодействию.

- Хотя внедрение компьютерного зрения растет, устойчивое расширение рынка зависит от постоянного совершенствования точности алгоритмов, оптимизации затрат и эффективных моделей развертывания. Компании сосредоточены на повышении скорости обработки, снижении зависимости от оборудования и повышении надежности моделей для обеспечения более широкого внедрения и долгосрочной масштабируемости в различных отраслях.

Динамика рынка компьютерного зрения в Европе

Водитель

Растущее внедрение автоматизации на основе искусственного интеллекта и интеллектуальной аналитики.

- Растущий спрос предприятий на автоматизацию и интеллектуальную аналитику является основным фактором развития рынка компьютерного зрения. Организации активно внедряют компьютерное зрение для автоматизации контроля, мониторинга операций и повышения точности принятия решений. Эта тенденция также стимулирует исследования и разработки в области передовых моделей ИИ, которые улучшают возможности распознавания и поддерживают новые области применения.

- Расширение использования компьютерного зрения в таких приложениях, как прогнозируемое техническое обслуживание, обеспечение качества и автономные операции, оказывает влияние на рост рынка. Компьютерное зрение обеспечивает мониторинг в реальном времени и точный анализ, помогая организациям повышать эффективность и снижать операционные риски, а также поддерживая инициативы по цифровой трансформации.

- Технологические компании и предприятия активно продвигают решения в области компьютерного зрения посредством инноваций в продуктах, интеграции платформ и стратегического сотрудничества. Эти усилия поддерживаются растущим вниманием к операционной эффективности, снижению затрат и интеллектуальной автоматизации, а также способствуют партнерству между разработчиками ИИ и конечными пользователями для повышения производительности и масштабируемости систем.

- Например, в 2023 году IBM и Google усилили внимание к технологиям компьютерного зрения на основе искусственного интеллекта, внедрив передовые решения для визуального контроля и аналитики, интегрированные в их платформы ИИ. Это расширение было обусловлено растущим спросом предприятий на автоматизацию и интеллектуальный мониторинг, повышением операционной эффективности и укреплением позиций клиентов. Обе компании также сделали акцент на масштабируемости и повышении производительности для улучшения удовлетворенности клиентов и создания долгосрочной ценности.

- Хотя растущая автоматизация способствует росту рынка, широкое внедрение зависит от повышения доступности, упрощения развертывания и обеспечения бесшовной интеграции с существующими корпоративными системами. Постоянные инвестиции в исследования в области ИИ, инфраструктуру и удобные для пользователя платформы будут иметь решающее значение для поддержания долгосрочного расширения рынка.

Сдержанность/Вызов

Высокая стоимость внедрения и проблемы конфиденциальности данных

- Высокая стоимость внедрения систем компьютерного зрения остается ключевой проблемой, ограничивающей их использование в малых и средних организациях. Расходы, связанные с оборудованием, разработкой программного обеспечения и системной интеграцией, вносят свой вклад в общую стоимость внедрения. Кроме того, текущее техническое обслуживание и обновления еще больше увеличивают операционные расходы, влияя на темпы внедрения.

- Проблемы конфиденциальности и безопасности данных также ограничивают рост рынка, особенно в приложениях, связанных с распознаванием лиц и видеонаблюдением. Организации должны соблюдать строгие правила защиты данных и обеспечивать безопасную обработку данных, что увеличивает сложность и время внедрения. Это также вызывает опасения у предприятий при внедрении технологий компьютерного зрения для приложений, связанных с конфиденциальной информацией.

- Техническая сложность и потребность в квалифицированных специалистах также влияют на внедрение, поскольку системы компьютерного зрения требуют экспертных знаний в области искусственного интеллекта, анализа данных и системной интеграции. Ограниченная доступность квалифицированного персонала может задерживать сроки внедрения и увеличивать операционные расходы. Для обеспечения успешного внедрения компаниям необходимо инвестировать в обучение, привлечение талантов и техническую поддержку.

- Например, в 2024 году Amazon и Intel сообщили о проблемах, с которыми сталкиваются корпоративные клиенты при внедрении решений в области компьютерного зрения, связанных с затратами на развертывание, сложностью системной интеграции и соблюдением требований безопасности данных. Эти факторы повлияли на сроки внедрения и увеличили общую стоимость владения, что побудило организации более тщательно оценивать стратегии развертывания.

- Для преодоления этих проблем потребуются экономически эффективные технологии, надежные системы управления данными и упрощенные модели развертывания. Сотрудничество между поставщиками технологий, предприятиями и регулирующими органами может помочь раскрыть долгосрочный потенциал роста мирового рынка компьютерного зрения. Кроме того, повышение доступности, усиление защиты конфиденциальности и разработка удобных для пользователя платформ будут иметь важное значение для широкого внедрения.

Обзор европейского рынка компьютерного зрения

Рынок сегментирован по компонентам, областям применения, отраслям и видам продукции.

- По компонентам

В зависимости от компонентов европейский рынок компьютерного зрения сегментирован на аппаратное и программное обеспечение. В 2025 году наибольшую долю рынка занимал сегмент аппаратного обеспечения, чему способствовало растущее внедрение камер, датчиков, процессоров и периферийных устройств, необходимых для захвата и обработки изображений. Аппаратные компоненты составляют основу систем компьютерного зрения, обеспечивая сбор и анализ данных в реальном времени, что делает их незаменимыми для промышленной автоматизации и интеллектуальных систем мониторинга.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение алгоритмов обработки изображений на основе искусственного интеллекта и аналитических платформ, обеспечивающих расширенную обработку изображений, распознавание объектов и прогнозирование. Программные решения обеспечивают гибкость, масштабируемость и интеграцию с корпоративными системами, что делает их все более важными по мере того, как организации сосредотачиваются на интеллектуальной автоматизации и принятии решений на основе данных.

- По заявлению

В зависимости от области применения европейский рынок компьютерного зрения сегментирован на прогнозируемое техническое обслуживание, идентификацию, позиционирование и наведение, а также обеспечение качества и контроль. Сегмент обеспечения качества и контроля занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено растущей потребностью в автоматизированных системах контроля для повышения качества продукции, снижения количества дефектов и повышения эффективности работы. Системы компьютерного зрения обеспечивают точный и стабильный контроль, помогая организациям минимизировать человеческие ошибки и гарантировать соответствие стандартам качества.

Ожидается, что сегмент прогнозируемого технического обслуживания продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на раннее выявление неисправностей оборудования и проблем с его производительностью. Компьютерное зрение позволяет осуществлять непрерывный мониторинг и анализ состояния оборудования, помогая организациям сокращать время простоя, продлевать срок службы оборудования и повышать общую надежность работы.

- По вертикали

В зависимости от отраслевой принадлежности европейский рынок компьютерного зрения сегментирован на промышленный и непромышленный сегменты. В 2025 году наибольшую долю рынка занимал промышленный сегмент, чему способствовало широкое внедрение компьютерного зрения для автоматизации, контроля качества и оптимизации процессов. Промышленные предприятия все чаще используют компьютерное зрение для повышения производительности, улучшения безопасности и поддержания стабильного качества продукции, поддерживая инициативы по цифровой трансформации.

Ожидается, что сегмент непроизводственных вертикальных решений продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущее внедрение компьютерного зрения в такие приложения, как медицинская визуализация, интеллектуальное видеонаблюдение и аналитика розничной торговли. Растущий спрос на автоматизацию и визуальный анализ в реальном времени в сфере услуг также способствует росту этого сегмента.

- По продукту

В зависимости от типа продукции европейский рынок компьютерного зрения сегментирован на системы компьютерного зрения на основе интеллектуальных камер и системы компьютерного зрения на базе ПК. Сегмент систем компьютерного зрения на базе ПК занимал наибольшую долю рынка по выручке в 2025 году благодаря высокой вычислительной мощности, гибкости и способности обрабатывать сложные задачи компьютерного зрения. Эти системы широко используются в приложениях, требующих расширенной аналитики, индивидуальной настройки и интеграции с различными устройствами.

Ожидается, что сегмент систем компьютерного зрения на основе интеллектуальных камер продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют их компактная конструкция, простота развертывания и интегрированные возможности обработки данных. Интеллектуальные камеры позволяют обрабатывать изображения в реальном времени без необходимости использования внешних вычислительных систем, что делает их подходящими для современных автоматизированных и периферийных приложений компьютерного зрения.

Региональный анализ рынка компьютерного зрения в Европе

- Германия доминировала на рынке компьютерного зрения, занимая наибольшую долю выручки в 2025 году, благодаря активному внедрению промышленной автоматизации и передовых производственных технологий, а также растущей интеграции систем визуального контроля на основе искусственного интеллекта.

- В стране организации уделяют первостепенное внимание точности, эффективности и контролю качества, поощряя внедрение систем компьютерного зрения для автоматизированной проверки, обнаружения дефектов и оптимизации процессов.

- Широкое внедрение этой технологии дополнительно поддерживается наличием развитой производственной инфраструктуры, значительными инвестициями в инициативы «Индустрия 4.0» и растущим спросом на интеллектуальную автоматизацию, что делает компьютерное зрение важнейшей технологией в промышленных и корпоративных приложениях.

Анализ рынка компьютерного зрения в Великобритании

Ожидается, что рынок компьютерного зрения в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрое внедрение искусственного интеллекта и растущее внимание к цифровой трансформации. Организации все чаще отдают приоритет интеллектуальной визуальной аналитике для повышения операционной эффективности и автоматизации бизнес-процессов. Растущий спрос на решения на основе ИИ в сочетании с активными инвестициями в исследования и инновации и растущим внедрением технологий автоматизации еще больше ускоряет рост рынка. Кроме того, растущая интеграция компьютерного зрения с интеллектуальной инфраструктурой, системами безопасности и платформами расширенной аналитики вносит значительный вклад в расширение рынка.

Доля рынка компьютерного зрения в Европе

Лидерами европейской индустрии компьютерного зрения являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Siemens AG (Германия)

- Robert Bosch GmbH (Германия)

- SAP SE (Германия)

- ASML Holding NV (Нидерланды)

- Hexagon AB (Швеция)

- ABB Ltd (Швейцария)

- Basler AG (Германия)

- IDS Imaging Development Systems GmbH (Германия)

- Allied Vision Technologies GmbH (Германия)

- TKH Group NV (Нидерланды)

- Darktrace plc (Великобритания)

- Oxford Metrics plc (Великобритания)

- Prophesee SA (Франция)

- Scortex SA (Франция)

- Navya SA (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.