Europe Containerized Data Center Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.95 Billion

USD

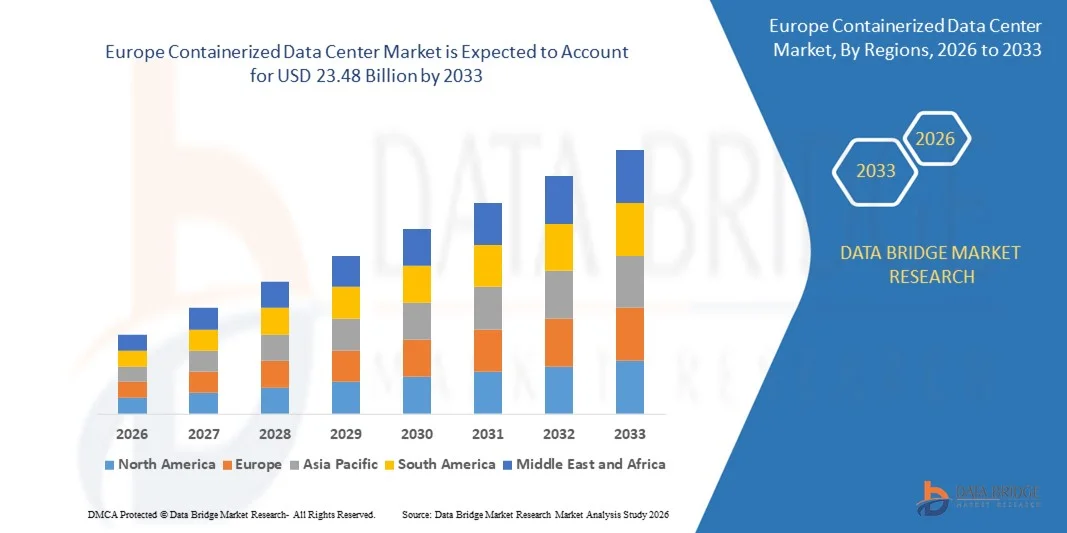

23.48 Billion

2025

2033

USD

5.95 Billion

USD

23.48 Billion

2025

2033

| 2026 –2033 | |

| USD 5.95 Billion | |

| USD 23.48 Billion | |

| % | |

|

Сегментация европейского рынка контейнерных центров обработки данных по видам услуг (оборудование и услуги), форме собственности (аренда и аутсорсинг), размеру контейнеров (20, 40 и 60 футов), типу контейнеров (контейнеры, изготовленные на заказ, компактные универсальные контейнеры и автономные контейнеры), размеру организации (малые и средние организации, крупные организации), применению (создание новых объектов, модернизация существующих, обновление и консолидация), конечным пользователям (ИТ и телекоммуникации, банковское дело, финансовые услуги и страхование (BFSI), здравоохранение, государственное управление, розничная торговля и электронная коммерция, энергетика и коммунальные услуги, СМИ и развлечения, военная и оборонная промышленность, образование и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка контейнерных центров обработки данных в Европе

- Объем европейского рынка контейнерных центров обработки данных в 2025 году оценивался в 5,95 млрд долларов США и, как ожидается, достигнет 23,48 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 18,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на быстрое развертывание, масштабируемую ИТ-инфраструктуру и сокращение сроков строительства центров обработки данных как со стороны предприятий, так и поставщиков услуг.

- Кроме того, растущее внедрение облачных вычислений, периферийных вычислений и инициатив по цифровой трансформации в различных отраслях ускоряет развертывание контейнерных центров обработки данных, что значительно способствует общему расширению рынка.

Анализ рынка контейнерных центров обработки данных в Европе

- Контейнерные центры обработки данных — это сборные модульные сооружения, которые объединяют ИТ-оборудование, электропитание, системы охлаждения и сетевое оборудование внутри стандартизированных контейнеров, что позволяет быстро, гибко и эффективно развертывать центры обработки данных.

- Растущий спрос на контейнерные центры обработки данных обусловлен прежде всего необходимостью в экономически эффективной инфраструктуре, повышении энергоэффективности и возможности быстрого масштабирования вычислительных мощностей в ответ на растущие объемы данных и меняющиеся потребности бизнеса.

- В 2025 году Великобритания доминировала на рынке контейнерных центров обработки данных благодаря активному внедрению облачных вычислений, высокой концентрации центров обработки данных, предоставляющих услуги размещения оборудования, и растущему спросу на масштабируемую ИТ-инфраструктуру со стороны предприятий.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке контейнерных центров обработки данных в течение прогнозируемого периода благодаря быстрой цифровизации промышленности, внедрению концепции «Индустрия 4.0» и растущему спросу на высокопроизводительную вычислительную инфраструктуру.

- В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей в 62,9%, что обусловлено высоким спросом на сборные компоненты ИТ-инфраструктуры, такие как серверы, системы охлаждения, блоки распределения питания и сетевое оборудование. Предприятия предпочитают развертывание, ориентированное на аппаратное обеспечение, для быстрого создания центров обработки данных, предсказуемой производительности и сокращения сроков строительства. Стандартизация контейнерных аппаратных модулей дополнительно способствует масштабируемости и эффективному планированию мощностей в различных отраслях.

Обзор отчета и сегментация рынка контейнерных центров обработки данных

|

Атрибуты |

Ключевые тенденции рынка контейнерных центров обработки данных. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции европейского рынка контейнерных центров обработки данных

Растущее внедрение модульной и сборной инфраструктуры центров обработки данных.

- A major trend in the containerized data center market is the growing adoption of modular and prefabricated infrastructure to support faster deployment and flexible IT capacity expansion. Organizations across industries are increasingly selecting containerized solutions to address space constraints, accelerate setup timelines, and reduce the complexity associated with traditional brick-and-mortar data centers

- For instance, Schneider Electric has deployed modular containerized data center solutions for enterprise and colocation customers seeking rapid scalability and standardized performance. These prefabricated systems enable quicker commissioning while maintaining consistent power and cooling efficiency across deployments

- The demand for containerized data centers is rising as enterprises seek agile infrastructure to support cloud services, data-intensive workloads, and distributed computing environments. Modular designs allow operators to scale capacity incrementally without disrupting ongoing operations

- Telecom operators are adopting containerized data centers to support network densification and edge computing requirements, where rapid rollout and mobility are essential. This trend aligns with the increasing need for low-latency processing closer to end users

- Government and public sector organizations are also deploying prefabricated data centers to support digital services and smart infrastructure initiatives. The standardized nature of containerized solutions simplifies compliance and enables predictable performance across multiple locations

- The continued shift toward modular infrastructure is reinforcing containerized data centers as a preferred approach for organizations prioritizing speed, scalability, and operational efficiency in modern IT environments

Europe Containerized Data Center Market Dynamics

Driver

Growing Demand for Rapid Deployment and Scalable IT Infrastructure

- The increasing need for rapid deployment and scalable IT infrastructure is a key driver of the containerized data center market, as enterprises seek faster ways to support digital transformation initiatives. Containerized solutions significantly reduce construction time and allow organizations to respond quickly to changing workload requirements

- For instance, IBM has implemented containerized data center solutions to support enterprise clients requiring fast deployment for cloud and analytics workloads. These deployments enable businesses to expand computing capacity without lengthy infrastructure build cycles

- The expansion of cloud computing and data-driven applications is intensifying demand for infrastructure that can scale efficiently while maintaining reliability. Containerized data centers provide modular expansion capabilities that align with fluctuating data processing needs

- Такие отрасли, как банковский и финансовый сектор, а также ИТ и телекоммуникации, полагаются на масштабируемую инфраструктуру для управления растущими объемами транзакций и сетевым трафиком. Возможность быстрого развертывания контейнеризированных модулей обеспечивает бесперебойную работу и непрерывность обслуживания.

- Предприятия все чаще отдают приоритет гибкости инфраструктуры для обеспечения будущего роста и технологических обновлений. Эта устойчивая потребность в масштабируемых и быстро развертываемых решениях продолжает усиливать стимулы к внедрению контейнерных центров обработки данных.

Сдержанность/Вызов

Высокие первоначальные капиталовложения и сложность интеграции.

- Рынок контейнерных центров обработки данных сталкивается с проблемами, связанными с высокими первоначальными капиталовложениями и сложностью интеграции модульных систем с существующей ИТ-инфраструктурой. Хотя контейнерные решения снижают долгосрочные затраты, первоначальные расходы на специализированное оборудование, системы электропитания и системы охлаждения могут быть значительными.

- Например, крупномасштабные проекты таких компаний, как Huawei, включают в себя передовые системы распределения электроэнергии, технологии охлаждения и индивидуальные конфигурации, что увеличивает первоначальные инвестиционные затраты. Интеграция этих систем с устаревшими средами центров обработки данных еще больше усложняет задачу.

- Организации часто сталкиваются с техническими проблемами, связанными с совместимостью с существующими сетевыми архитектурами и платформами управления. Обеспечение бесшовной интеграции требует квалифицированного персонала и детального планирования, что может привести к задержке сроков развертывания.

- Необходимость подготовки площадки, соблюдения нормативных требований и индивидуальной настройки конфигураций еще больше усложняет развертывание. Эти факторы могут препятствовать внедрению среди небольших организаций с ограниченными техническими знаниями.

- Управление балансом между высокими требованиями к производительности и экономической эффективностью остается постоянной проблемой для участников рынка. Преодоление барьеров интеграции и инвестиций имеет важное значение для более широкого внедрения контейнерных решений для центров обработки данных в различных сегментах конечных пользователей.

Обзор рынка контейнерных центров обработки данных в Европе

Рынок сегментирован по следующим параметрам: предлагаемый продукт, форма собственности, размер контейнера, тип контейнера, размер организации, область применения и конечный пользователь.

- Предлагая

В зависимости от предлагаемых услуг, рынок контейнерных центров обработки данных сегментируется на аппаратное обеспечение и сервисы. В 2025 году на долю аппаратного сегмента пришлась наибольшая выручка в размере 62,9%, что обусловлено высоким спросом на сборные компоненты ИТ-инфраструктуры, такие как серверы, системы охлаждения, блоки распределения питания и сетевое оборудование. Предприятия предпочитают развертывание, ориентированное на аппаратное обеспечение, для быстрого создания центров обработки данных, предсказуемой производительности и сокращения сроков строительства. Стандартизация контейнерных аппаратных модулей дополнительно способствует масштабируемости и эффективному планированию мощностей в различных отраслях.

Ожидается, что сегмент услуг продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на услуги по установке, интеграции, мониторингу и управлению жизненным циклом оборудования. Организации все чаще полагаются на поставщиков услуг для управления сложностью операционной деятельности, оптимизации энергоэффективности и обеспечения соответствия нормативным требованиям. Переход к моделям управления и подписки ускоряет внедрение услуг как на развитых, так и на развивающихся рынках.

- По форме собственности

По форме собственности рынок сегментируется на лизинг и аутсорсинг. В 2025 году сегмент лизинга доминировал на рынке, чему способствовали предприятия, стремящиеся к оптимизации капитальных затрат и более быстрому развертыванию без долгосрочных обязательств по инфраструктуре. Лизинг позволяет организациям быстро масштабировать мощности центров обработки данных в ответ на колебания рабочей нагрузки, сохраняя при этом финансовую гибкость. Эта модель широко используется поставщиками ИТ-услуг и предприятиями с краткосрочными и среднесрочными потребностями в центрах обработки данных.

Прогнозируется, что сегмент аутсорсинга будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущая популярность управления центрами обработки данных сторонними компаниями. Аутсорсинг позволяет организациям сосредоточиться на основных бизнес-операциях, используя при этом специализированные знания в области эксплуатации центров обработки данных. Растущая сложность ИТ-среды и растущий спрос на высокую доступность являются ключевыми факторами, поддерживающими эту тенденцию.

- По размеру контейнера

В зависимости от размера контейнеров рынок сегментирован на 20-футовые, 40-футовые и 60-футовые. Сегмент 40-футовых контейнеров занимал наибольшую долю выручки в 2025 году благодаря оптимальному балансу между вместимостью, мобильностью и гибкостью развертывания. Эти контейнеры широко используются в корпоративных приложениях и для размещения оборудования благодаря своей способности вмещать большие объемы ИТ-нагрузок, сохраняя при этом эффективность транспортировки. Их совместимость со стандартизированной логистической инфраструктурой еще больше способствует их внедрению.

Ожидается, что сегмент 60-футовых контейнеров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на крупномасштабную обработку данных высокой плотности. Гипермасштабные операторы и государственные проекты отдают предпочтение контейнерам большего размера для консолидации инфраструктуры и повышения операционной эффективности. Растущая потребность в расширении периферийных и модульных решений также способствует росту спроса на контейнеры больших размеров.

- По типу контейнера

В зависимости от типа контейнера рынок сегментируется на контейнеры, изготовленные по индивидуальному заказу, компактные универсальные контейнеры и автономные контейнеры. В 2025 году сегмент контейнеров, изготовленных по индивидуальному заказу, доминировал на рынке, чему способствовал спрос со стороны предприятий на индивидуальные конфигурации электропитания, охлаждения и безопасности. Индивидуальные решения позволяют организациям адаптировать контейнерные центры обработки данных к конкретным требованиям рабочих нагрузок, нормативным стандартам и ограничениям площадки. Эта гибкость делает контейнеры, изготовленные по индивидуальному заказу, весьма привлекательными для критически важных и чувствительных к задачам приложений.

Ожидается, что сегмент компактных универсальных контейнеров будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущее внедрение решений для центров обработки данных, работающих по принципу «подключи и работай». Эти контейнеры объединяют ИТ-системы, системы охлаждения и электропитания в одном корпусе, что обеспечивает быстрое развертывание и снижение сложности эксплуатации. Их пригодность для периферийных вычислений и удаленных локаций еще больше ускоряет рост.

- По размеру организации

В зависимости от размера организации рынок контейнерных центров обработки данных сегментируется на малые и средние предприятия и крупные организации. В 2025 году сегмент крупных организаций доминировал по объему выручки, чему способствовали высокие потребности в обработке данных и значительные инвестиционные возможности. Крупные предприятия внедряют контейнерные центры обработки данных для поддержки инициатив цифровой трансформации, интеграции с облачными сервисами и стратегий аварийного восстановления. Их ориентация на масштабируемость и надежность является мощным фактором доминирования на рынке.

Ожидается, что сегмент малых и средних предприятий продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая осведомленность о преимуществах модульных центров обработки данных. МСП внедряют контейнерные решения для снижения первоначальных затрат, повышения гибкости ИТ-инфраструктуры и поддержки растущих объемов цифровых рабочих нагрузок. Ключевым фактором роста этого сегмента является доступность экономически эффективных и масштабируемых решений.

- По заявлению

В зависимости от области применения рынок сегментируется на проекты «с нуля» (greenfield), проекты модернизации (brownfield) и проекты обновления и консолидации (upgrade and consolidation). Сегмент «с нуля» занимал наибольшую долю рынка в 2025 году, чему способствовал рост инвестиций в новую инфраструктуру центров обработки данных в развивающихся и развитых странах. Контейнерные центры обработки данных широко используются в проектах «с нуля» благодаря скорости развертывания и стандартизированной конструкции. Такой подход позволяет организациям быстро создавать ИТ-инфраструктуру в новых местах.

Прогнозируется, что сегмент модернизации и консолидации будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует модернизация устаревших центров обработки данных. Организации все чаще заменяют традиционную инфраструктуру контейнерными модулями для повышения эффективности и снижения эксплуатационных расходов. Необходимость консолидации разрозненных ИТ-сред еще больше ускоряет внедрение этой технологии.

- Конечным пользователем

В зависимости от конечного пользователя, рынок контейнерных центров обработки данных сегментируется на следующие категории: ИТ и телекоммуникации, банковский и финансовый сектор, здравоохранение, государственное управление, розничная торговля и электронная коммерция, энергетика и коммунальные услуги, СМИ и развлечения, военная и оборонная промышленность, образование и другие. В 2025 году сегмент ИТ и телекоммуникаций доминировал на рынке благодаря высокому объему трафика данных, расширению облачных сервисов и развертыванию 5G. Эти организации нуждаются в масштабируемой и отказоустойчивой инфраструктуре для поддержки непрерывной работы сети и услуг с низкой задержкой. Контейнерные центры обработки данных обеспечивают быстрое расширение и эффективное использование ресурсов для этого сектора.

Ожидается, что в период с 2026 по 2033 год сегмент здравоохранения продемонстрирует самый быстрый рост, чему способствуют растущее внедрение цифровых медицинских карт, телемедицины и ресурсоемких диагностических технологий. Медицинские учреждения развертывают контейнерные центры обработки данных для обеспечения безопасности данных, соблюдения нормативных требований и бесперебойного доступа к критически важной информации. Растущая зависимость от обработки данных в режиме реального времени значительно способствует росту сегмента.

Региональный анализ рынка контейнерных центров обработки данных в Европе

- Великобритания доминировала на рынке контейнерных центров обработки данных, занимая наибольшую долю выручки в 2025 году, что было обусловлено активным внедрением облачных вычислений, высокой концентрацией центров обработки данных, предоставляющих услуги размещения оборудования, и растущим спросом на масштабируемую ИТ-инфраструктуру со стороны предприятий.

- Развитая цифровая экосистема страны, раннее внедрение модульных технологий центров обработки данных, а также сильное присутствие организаций финансового сектора, ИТ- и телекоммуникаций, а также СМИ поддерживают высокий спрос на развертывание контейнерных центров обработки данных.

- Увеличение инвестиций в периферийные центры обработки данных, инициативы по локализации данных и сотрудничество с глобальными поставщиками решений, такими как Schneider Electric и IBM, укрепляют лидирующие позиции Великобритании в прогнозируемый период.

Анализ рынка контейнерных центров обработки данных в Германии

По прогнозам, Германия продемонстрирует самый быстрый среднегодовой темп роста на европейском рынке контейнерных центров обработки данных в период с 2026 по 2033 год, чему способствуют быстрая цифровизация промышленности, внедрение концепции «Индустрия 4.0» и растущий спрос на высокопроизводительную вычислительную инфраструктуру. Например, такие компании, как Rittal и Siemens, предлагают модульные и контейнерные решения для центров обработки данных, широко используемые в производственном, автомобильном и промышленном секторах. Рост инвестиций в «умные» заводы, периферийные вычислительные центры и энергоэффективную ИТ-инфраструктуру ускоряет рост рынка. Уделяя особое внимание безопасности данных, соблюдению норм ЕС и растущей опоре на масштабируемые решения для обработки данных, Германия занимает первое место среди самых быстрорастущих рынков в регионе.

Анализ рынка контейнерных центров обработки данных во Франции

Ожидается, что во Франции в период с 2026 по 2033 год будет наблюдаться устойчивый рост, обусловленный расширением использования облачных технологий, развитием цифровых государственных услуг и ростом спроса на отказоустойчивую инфраструктуру центров обработки данных. Внимание страны к энергоэффективности и устойчивому развитию способствует внедрению контейнерных центров обработки данных, которые оптимизируют энергопотребление и эффективность охлаждения. Растущее использование модульных центров обработки данных для аварийного восстановления и региональной обработки данных укрепляет позиции Франции на европейском рынке контейнерных центров обработки данных. Постоянные инвестиции в цифровую инфраструктуру, соответствие стандартам ЕС по защите данных и спрос со стороны банковского, финансового и государственного секторов подкрепляют устойчивый рост Франции на европейском рынке контейнерных центров обработки данных.

Доля рынка контейнерных центров обработки данных в Европе

В отрасли контейнерных центров обработки данных лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация IBM (США)

- Cisco (США)

- Retex (Италия)

- Rittal GMBH & CO. KG (Germany)

- Huawei Technologies Co. Ltd. (China)

- Vertiv (U.S.)

- Datacenter United (Belgium)

- Canovate (Turkey)

- Delta Power Solutions (Taiwan)

- ATOS SE (France)

- ZTE Corporation (China)

- Fuji Electric Co. (Japan)

- RZ-Product GmbH (Germany)

- Schneider Electric (France)

- American Portwell Technology Inc. (U.S.)

- PCX Corporation LLC (U.S.)

Latest Developments in Europe Containerized Data Center Market

- In August 2024, Sustainable Metal Cloud (SMC), a Singapore-based AI cloud provider and Nvidia partner, launched HyperCubes—containerized GPU servers equipped with advanced immersion cooling technology. By submerging Nvidia-powered servers in synthetic oil, HyperCubes achieve 50% greater energy efficiency and 28% lower installation costs than traditional air-cooled systems. This innovation supports high-density GPU hosting, essential for AI workloads such as Nvidia’s Grace Blackwell platform, while addressing the growing demand for sustainable, high-performance data center infrastructure. SMC is also expanding into India and Thailand, backed by strategic partners including Nvidia, Deloitte, and ST Telemedia

- In July 2024, Syla Solar Co., Ltd. completed an absorption-style merger with its sister company, Syla Biotech Corporation, consolidating their operations under the Syla Solar brand. Syla Biotech, known for its containerized data centers powered entirely by renewable energy—including deployments in Niigata Prefecture—was integrated to strengthen Syla Solar’s capabilities in sustainable infrastructure. This strategic move, backed by Syla Technologies Co., Ltd., aligns with the group’s broader push into renewable energy and smart infrastructure, enhancing its position in the green data center market

- In March 2024, Delta Electronics launched a containerized data center solution in India, engineered for rapid deployment in edge computing environments. This prefabricated, plug-and-play system integrates critical subsystems—such as UPS, power distribution, cooling, and battery storage—into a compact, modular unit. While currently powered by grid electricity and backup batteries, Delta has announced plans to incorporate renewable energy sources into future deployments, particularly for remote or off-grid locations. This move aligns with the region’s push for sustainable, scalable IT infrastructure, especially in telecom and IoT-heavy sectors

- In November 2023, Sabey Data Centers and Eclairion entered a referral partnership to broaden their global market presence and deliver advanced containerized data center solutions. Eclairion, based in Paris, specializes in ecological, high-density modular data centers tailored for AI and HPC workloads, while Sabey brings decades of experience in multi-tenant data center infrastructure. The collaboration enables both companies to offer flexible, sustainable, and high-performance hosting solutions to clients worldwide—particularly those seeking rapid deployment and reduced carbon footprints

- In October 2023, Mitsubishi Heavy Industries, Ltd. (MHI) unveiled a 40kVA-class 12ft container-type data center featuring a hybrid cooling system that integrates immersion (25kVA), air (8kVA), and water (8kVA) cooling technologies. This modular solution is designed to accommodate diverse server workloads with varying power densities, making it ideal for edge computing and high-performance applications. The system demonstrated a Power Usage Effectiveness (PUE) as low as 1.05 under 40°C conditions using immersion cooling alone, and 1.14 when combined with air cooling—highlighting its energy efficiency. MHI plans to commercialize the unit following successful trials at its Yokohama Hardtech Hub

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.