Europe Cooling System For Edge Computing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

469.21 Million

USD

1,081.33 Million

2024

2032

USD

469.21 Million

USD

1,081.33 Million

2024

2032

| 2025 –2032 | |

| USD 469.21 Million | |

| USD 1,081.33 Million | |

| % | |

|

Европейская система охлаждения для сегментации рынка крайних вычислений по типам систем охлаждения (системы охлаждения на основе воздуха, жидкостного и гибридного), системы охлаждения (системы охлаждения среднего масштаба, системы охлаждения малого масштаба и системы охлаждения большого масштаба (выше 200 кВт), тип развертывания (комнатные охлаждающие единицы, установки охлаждения на открытом воздухе, установки охлаждения на открытом воздухе, портативные охлаждающие единицы и системы охлаждения по погружению), система управления охлаждением (комплексные системы управления охлаждением и автономные системы управления охлаждением), метод охлаждения (охлаждение охлаждаемой воды, охлаждение жидкой воды, охлаждение жидкой воды и другие), вертикальный (IT & Telecom, производство, государственные и общественные сектора, здравоохранение, транспорт и логистика, розничные и потребительские товары и другие) - отраслевые тенденции и прогноз до 2032 года

Европейская система охлаждения Edge Computing Market Size

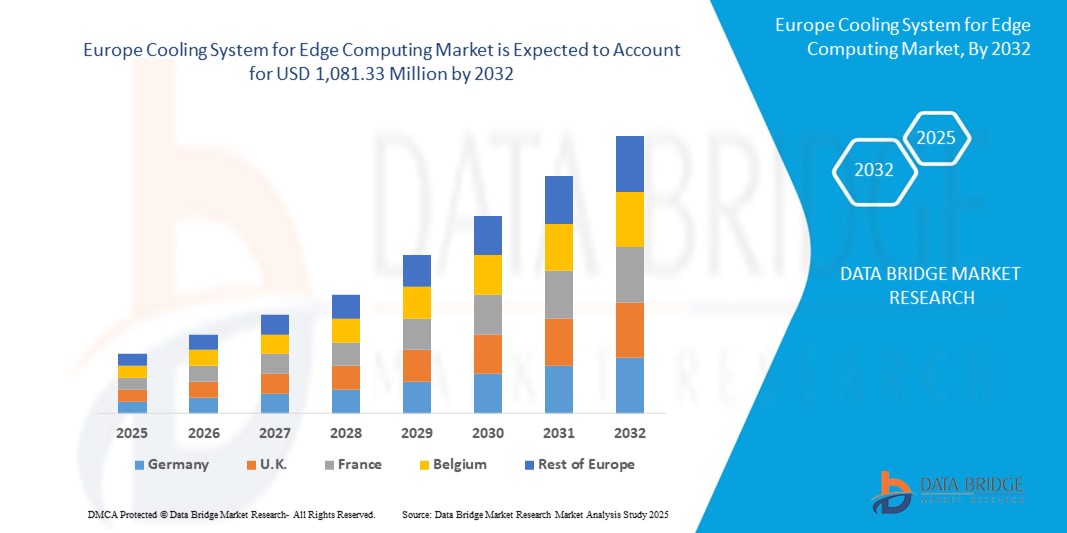

- Европейская система охлаждения для размера рынка периферийных вычислений была оценена как469,21 млн долларов США в 2024 годуОжидается, что он достигнет1081,33 млн долларов США к 2032 году, вCAGR 11.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых вычислений в различных отраслях промышленности, растущим спросом на эффективные и устойчивые технологии охлаждения и растущей потребностью в управлении теплом в вычислительных средах высокой плотности.

- Достижения в области жидкостного охлаждения и погружения охлаждающих решений, наряду с ростом инвестиций в дата-центры ближе к конечным пользователям, также способствуют расширению рынка.

Европейская система охлаждения Edge Computing Market Analysis

- Европейская система охлаждения для рынка периферийных вычислений переживает значительный импульс, поскольку предприятия ускоряют цифровую трансформацию и развертывают передовую инфраструктуру для более быстрой обработки данных.

- Все большее внимание к снижению задержки и обеспечению бесперебойной работы системы повысило потребность в инновационных технологиях охлаждения, которые минимизируют потребление энергии при сохранении высокой эксплуатационной эффективности.

- Германия доминировала на европейском рынке систем охлаждения для периферийных вычислений с самой большой долей доходов в 2024 году, чему способствовали сильные инвестиции в периферийные центры обработки данных, быстрая цифровизация и строгие правила устойчивости.

- Ожидается, что в Великобритании будет наблюдаться самый высокий совокупный годовой темп роста (CAGR).Европейская система охлаждения для краевых вычисленийРынок из-за растущих инвестиций в периферийные центры обработки данных, растущего внедрения приложений на основе ИИ и растущего спроса на устойчивые и модульные решения для охлаждения

- Сегмент воздушного базирования занимал самую большую долю рынка в 2024 году, чему способствовали его рентабельность, широкая доступность и легкая интеграция с существующей инфраструктурой. Охлаждение воздуха остается предпочтительным вариантом для малых и средних кромок, где требования к эффективности являются умеренными.

Сфера охвата и система охлаждения Европы для сегментации рынка Edge Computing

| Атрибуты | Европейская система охлаждения Edge Computing Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Европа

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Европейская система охлаждения Edge Computing Market Trends

Применение технологий жидкостного охлаждения и погружения

- Переход к передовым системам жидкостного охлаждения и охлаждения погружения меняет систему охлаждения для рынка периферийных вычислений, устраняя высокую плотность тепла в компактных инфраструктурах. Эти технологии обеспечивают эффективное управление теплом на краю, обеспечивая согласованное время работы системы и производительность даже при больших нагрузках.

- Растущий спрос на устойчивые методы охлаждения ускоряет внедрение жидкостных систем, которые потребляют меньше энергии и воды по сравнению с традиционным воздушным охлаждением. Эта тенденция особенно сильна в регионах со строгими целевыми показателями сокращения выбросов углерода, где приоритет отдается энергоэффективным операциям.

- Масштабируемость и модульная конструкция систем погружения делают их пригодными для развертывания на малых и средних кромках, помогая снизить эксплуатационные расходы при увеличении срока службы оборудования. Их адаптивность обеспечивает сильное преимущество для предприятий, расширяющих пограничные сети в городских и отдаленных районах.

- Например, в 2023 году несколько операторов связи развернули модульные блоки жидкостного охлаждения по краям дата-центров, что привело к значительному сокращению энергопотребления и повышению надежности сетевых услуг. Это не только повышает производительность, но и поддерживает долгосрочные цели устойчивого развития.

- В то время как жидкостное и погруженное охлаждение обеспечивает более высокую эффективность и большую экологическую выгоду, их широкое влияние зависит от снижения первоначальных затрат, разработки отраслевых стандартов и обучения операторов. Поставщики должны сосредоточиться на локализованных стратегиях развертывания, чтобы максимизировать принятие в различных условиях.

Европейская система охлаждения Edge Computing Market Dynamics

водитель

Рост трафика данных и растущий спрос на обработку данных с низкой задержкой

- Экспоненциальное увеличение трафика данных, обусловленное устройствами IoT, сетями 5G и приложениями реального времени, оказывает огромное давление на пограничную вычислительную инфраструктуру. Чтобы поддерживать производительность и избегать простоев, эффективное охлаждение стало критическим фактором развертывания края.

- Предприятия все больше осознают финансовые и операционные риски, связанные с перегревом, включая повреждение оборудования, энергоэффективность и сбои в обслуживании. Эта осведомленность привела к более широкому внедрению систем охлаждения следующего поколения, которые обеспечивают бесперебойную работу.

- Правительства и отраслевые регуляторы поддерживают развитие пограничной инфраструктуры посредством инициатив по энергоэффективности и «зеленой» ИТ-политики. Эти рамки поощряют предприятия инвестировать в современные решения для охлаждения, которые уменьшают углеродный след и соответствуют мандатам устойчивого развития.

- Например, в 2022 году несколько операторов центров обработки данных все чаще внедряют передовые системы охлаждения для погружения в соответствии с директивами по энергоэффективности, повышая рыночный спрос на высокоэффективные технологии охлаждения.

- В то время как спрос на обработку с низкой задержкой является ключевым фактором, решение проблемы энергопотребления, системной интеграции и оперативной подготовки будет иметь важное значение для обеспечения устойчивого внедрения передовых систем охлаждения на краю.

Сдержанность/вызов

Высокие затраты на развертывание и технические барьеры в окружающей среде

- Высокие капитальные затраты, необходимые для передовых решений по охлаждению, таких как погружение в жидкость и охлаждение непосредственно на чипе, остаются основным препятствием для принятия, особенно для малых предприятий и развивающихся рынков. Многие организации по-прежнему полагаются на традиционные системы из-за ограниченных затрат.

- Отсутствие квалифицированных технических специалистов и ограниченный опыт работы со специализированными технологиями охлаждения в удаленных или распределенных местах дополнительно ограничивает развертывание. Эта проблема усугубляется отсутствием стандартизированной практики и технических руководящих принципов в отрасли.

- Проникновению на рынок также препятствуют проблемы с инфраструктурой, включая доступность электроэнергии и проблемы с обслуживанием в определенных пограничных средах. Эти ограничения могут задержать развертывание эффективных систем охлаждения, заставляя полагаться на менее эффективные альтернативы.

- Например, в 2023 году многие небольшие центры обработки данных продолжают использовать устаревшие системы охлаждения на основе воздуха из-за высоких затрат и ограниченной доступности передовых технологий жидкостного охлаждения.

- Хотя инновации продолжают повышать эффективность систем охлаждения, преодоление барьеров, связанных с затратами, инфраструктурой и навыками, имеет важное значение. Заинтересованные стороны рынка должны инвестировать в модульные, экономически эффективные и легко развертываемые решения, чтобы разблокировать более широкое внедрение в пограничной экосистеме.

Европейская система охлаждения Edge Computing Market Scope

Рынок сегментирован на основе типа систем охлаждения, холодопроизводительности, типа развертывания, системы управления охлаждением, метода охлаждения и вертикали.

- По типу систем охлаждения

На основе типов систем охлаждения европейская система охлаждения для рынка периферийных вычислений сегментирована на воздушную, жидкостную и гибридную. Сегмент воздушного базирования занимал самую большую долю рынка в 2024 году, чему способствовали его рентабельность, широкая доступность и легкая интеграция с существующей инфраструктурой. Охлаждение воздуха по-прежнему является предпочтительным вариантом для малых и средних кромок, где требования к эффективности являются умеренными.

Ожидается, что в сегменте на основе жидкостей будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные его превосходной способностью рассеивать тепло и растущим внедрением в центрах обработки данных с высокой плотностью. Решения для охлаждения на основе жидкостей набирают обороты благодаря своей способности сокращать потребление энергии и поддерживать цели устойчивого развития, что делает их идеальными для вычислительных сред следующего поколения.

- Охлаждение потенциала

На основе холодопроизводительности рынок подразделяется на средние системы охлаждения, малые системы охлаждения и крупномасштабные системы охлаждения (выше 200 кВт). Наибольшую долю выручки в 2024 году составил сегмент среднемасштабных систем охлаждения, в первую очередь за счет их внедрения на региональных и периферийных объектах, требующих умеренных нагрузок охлаждения.

Ожидается, что крупномасштабный сегмент систем охлаждения будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, поскольку периферийные вычисления расширяются в крупные телекоммуникационные центры и объекты корпоративного уровня. Их способность управлять интенсивными рабочими нагрузками и поддерживать высокую надежность системы позиционирует их как критический выбор для крупномасштабных сетей.

- По типу развертывания

На основе типа развертывания рынок сегментирован на комнатные охлаждающие блоки, встроенные охлаждающие блоки, наружные охлаждающие блоки, жидкостные охлаждающие блоки прямого охлаждения, переносные охлаждающие блоки и погруженные охлаждающие блоки. Сегмент холодильных установок на основе помещений доминировал на рынке в 2024 году благодаря их установленному использованию в традиционных периферийных объектах и центрах обработки данных.

Ожидается, что в сегменте жидкостных холодильных установок прямого охлаждения будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему способствует растущий спрос на энергоэффективные и экономичные решения для охлаждения. Эти системы обеспечивают целенаправленное управление теплом и все чаще используются в высокопроизводительных периферийных средах.

- Система управления охлаждением

На базе системы управления охлаждением рынок разветвляется на интегрированные системы управления охлаждением и автономные системы управления охлаждением. Сегмент интегрированных систем управления охлаждением занимал наибольшую долю в 2024 году, поскольку предприятия все больше предпочитают централизованные системы, которые улучшают мониторинг, автоматизацию и оптимизацию энергопотребления.

Ожидается, что в сегменте автономных систем управления охлаждением будут наблюдаться самые высокие темпы роста с 2025 по 2032 год, особенно среди небольших объектов и операторов, которые предпочитают гибкие и независимые установки.

- Метод охлаждения

На основе метода охлаждения европейская система охлаждения для рынка периферийных вычислений подразделяется на охлаждение охлажденной водой, охлаждение с прямым расширением (DX), охлаждение жидкостью и другие. Сегмент охлаждения охлажденной воды составил самую большую долю дохода в 2024 году, что объясняется его надежностью, масштабируемостью и широким распространением на средних и крупных пограничных объектах.

Ожидается, что в сегменте жидкостного охлаждения будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные увеличением плотности мощности на краю и необходимостью высокоэффективных и устойчивых технологий охлаждения.

- Вертикальный

На основе вертикали рынок сегментирован в ИТ и телекоммуникации, производство, государственный и государственный секторы, здравоохранение, транспорт и логистику, розничную торговлю и потребительские товары и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке в 2024 году, чему способствовало масштабное развертывание сетей 5G и растущий спрос на граничные центры обработки данных.

Ожидается, что в сегменте здравоохранения будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, поскольку внедрение периферийных вычислений в телемедицине, медицинской визуализации и мониторинге пациентов в режиме реального времени стимулирует потребность в надежных и энергоэффективных системах охлаждения.

Европейская система охлаждения для регионального анализа рынка Edge Computing

- Германия доминировала на европейском рынке систем охлаждения для периферийных вычислений с самой большой долей доходов в 2024 году, чему способствовали сильные инвестиции в периферийные центры обработки данных, быстрая цифровизация и строгие правила устойчивости.

- Предприятия в стране отдают приоритет энергоэффективным и высокопроизводительным охлаждающим решениям для поддержки развертывания 5G и приложений Industry 4.0.

- Это принятие также поддерживается правительственными инициативами, способствующими зеленым ИТ, высокоразвитой промышленной базе и растущему спросу на услуги с низкой задержкой в таких секторах, как автомобилестроение, производство и телекоммуникации.

Система охлаждения Великобритании для рынка Edge Computing

Ожидается, что британская система охлаждения для рынка периферийных вычислений будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, чему способствует увеличение развертывания пограничной инфраструктуры для умных городов, финтеха и облачных сервисов. Предприятия быстро внедряют передовые технологии охлаждения, такие как погружение в жидкость и системы прямого погружения для управления рабочими нагрузками высокой плотности. Кроме того, сильное присутствие глобальных гипермасштабных операторов в сочетании с поддерживающей государственной политикой в области энергоэффективности значительно ускоряет расширение рынка.

Система охлаждения Европы для доли рынка Edge Computing

Европейская система охлаждения для периферийной вычислительной промышленности в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Schneider Electric (Франция)

- STULZ GmbH (Германия)

- Rittal GmbH & Co. KG (Германия)

- Submer (Испания)

- Альфа Лаваль (Швеция)

- Danfoss A/S (Дания)

- Ицеотоп (Великобритания)

- Asetek A/S (Дания)

- Munters Group AB (Швеция)

- Condair Group AG (Швейцария)

Последние разработки европейской системы охлаждения для рынка Edge Computing

- В феврале 2024 года STULZ GmbH в партнерстве с Asperitas разработала модульное решение для центров обработки данных с погружением. STULZ Modular обрабатывал инфраструктуру и систему охлаждения, в то время как Asperitas вносил вклад в технологию погружения. Полученный компактный центр обработки данных поддерживает до 200 кВт ИТ-нагрузок и предлагает эффективное охлаждение для приложений с высоким спросом. Преимущества включают высокую надежность, быструю масштабируемость и поддержку Европы. Решение доступно для заказа в регионе EMEA и будет представлено на конференции Kickstart Europe.

- В июне 2024 года Schneider Electric выпустила новый документ о жидкостном охлаждении для центров обработки данных ИИ, предлагающий идеи по выбору лучших архитектур охлаждения для повышения энергоэффективности, производительности сервера и устойчивости. Это укрепляет позиции Schneider Electric как лидера в области передовых решений для охлаждения, повышая ее способность поддерживать передовые вычисления и центры обработки данных ИИ с эффективными и устойчивыми технологиями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.