Europe Cosmeceuticals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.35 Billion

USD

28.76 Billion

2025

2033

USD

15.35 Billion

USD

28.76 Billion

2025

2033

| 2026 –2033 | |

| USD 15.35 Billion | |

| USD 28.76 Billion | |

| % | |

|

Европейская сегментация рынка космецевтикиПо типу (Skin Care, Hair Care, Injectables, Make-Up Cosmeceuticals, Others), типу продукта (Creams, Lotions, Serum, Gels, Mask, Oils, Spray, Others), источнику (Synthetic, Natural), ингредиентам (Antioxidants, Retinoids, Peptides, Hydroxy Acids, Natural Botanical Products, Sunscreen Agents, Skin Lightening Agents, Others), категории (Mass and Premium), типу упаковки (Bottles And Jars, Tubes, Containers, Dispenser, Dispenser, Pouches, Folding Cartons, Blisters And Strip Packs, Aerosol Cans and Others), каналу распространения (Pharmacy & Drug Packs, E-Commerce, Specialty Stores, Beauty Salons and Others), применению (Household, Clinics, Salons, Spa & Relaxation Centers and Others), конечному пользователю (Men and Women) - Industry Trend

Космецевтика ЕвропыРазмер рынка

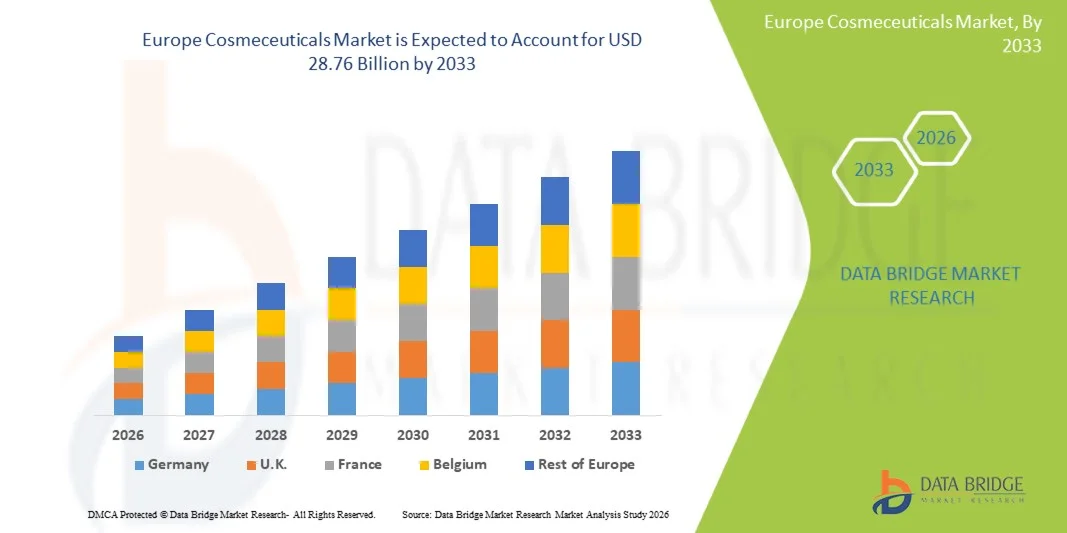

- Европейский рынок космецевтики был оценен в15,35 млрд долларов в 2025 годуОжидается, что он достигнет28,76 млрд долларов США к 2033 году, рост с CAGR 8,12%.

- Рост потребительских предпочтений в отношении продуктов, которые обеспечивают комбинированные косметические и терапевтические преимущества, становится ключевым фактором на европейском рынке космецевтики. Потребители все чаще ищут многофункциональные составы, которые решают эстетические проблемы, такие как старение, прыщи и пигментация, а также обеспечивают клинически поддерживаемые преимущества для здоровья кожи.

- Кроме того, конвергенция фармацевтических препаратов и косметики привела к разработке передовых активных ингредиентов, включая ретиноиды, пептиды и антиоксиданты, которые обеспечивают как профилактические, так и корректирующие эффекты.

Анализ рынка космецевтики в Европе

- Повышение осведомленности о здоровье кожи, видимом старении и профилактической дерматологии, обусловленное растущими тенденциями самообслуживания, значительно меняет рынок космецевтики в Европе. Потребители все чаще принимают упреждающие процедуры по уходу за кожей, которые направлены не только на лечение существующих состояний, но и на предотвращение будущего повреждения кожи путем раннего вмешательства.

- Этот сдвиг сильно поддерживается цифровым медицинским образованием, дерматологическими кампаниями и широким влиянием социальных сетей, которые нормализуют ежедневное использование активных ингредиентов, таких как ретиноиды, ниацинамид и солнцезащитные средства. Растущий акцент на «превентивной красоте» побуждает потребителей искать продукты, рекомендованные дерматологом, которые задерживают признаки старения, улучшают барьерную функцию кожи и снижают риск акне и пигментации.

- Германия доминировала на космецевтическом рынке Европы, в основном с долей рынка 20,80% в 2025 году, благодаря своей большой и быстро расширяющейся потребительской базе, росту располагаемых доходов и повышению осведомленности об уходе за кожей и уходе за собой.

- Ожидается, что Германия станет доминирующей и самой быстрорастущей страной на европейском рынке косметики с CAGR 9,40% из-за большой потребительской базы, увеличения располагаемого дохода, сильного присутствия производителей красоты и личной гигиены и растущего спроса на передовые косметические и эстетические продукты.

- Ожидается, что в 2026 году сегмент ухода за кожей будет доминировать на рынке с долей рынка 42,06% из-за повышения осведомленности потребителей о здоровье кожи, растущего спроса на продукты против старения и лечения акне, а также постоянных инноваций в рецептурах активных ингредиентов.

Сфера охвата иЕвропейская сегментация рынка космецевтики

|

Атрибуты |

Европа Космецевтика КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страна покрыта |

Европа · Германия Франция • Нидерланды Бельгия • Швейцария Австрия Люксембург Монако · Остальная часть Западной Европы · Великобритания. Швеция Норвегия • Дания • Финляндия Ирландия • Литва • Латвия • Эстония • Исландия • Италия • Испания Португалия · Чешская Республика • Хорватия · Сербия • Словения • Словакия • Албания • Черногория · остальная часть Южной Европы · Россия • Польша · Румыния · Чешская Республика · Венгрия · Украина · Болгария • Словакия · Остальная часть Восточной Европы |

|

Ключевые игроки рынка |

Shiseido Co., Ltd. (Япония) Unilever (Великобритания) Kao Corporation (Япония) Amway (США) Пьер Фабре Дермо-Косметик (Франция) Кларинс (Франция) Laboratoires Vivacy (Франция) Аллергановая эстетика (США) Beiersdorf AG (Германия) Estée Lauder Companies Inc. (США) Avon Products, Inc. (Великобритания) Revance Therapeutics, Inc. (США) Kenvue Inc. (США) Выдающийся органический уход за кожей (Канада) Sinclair Pharma (Великобритания) Galderma Group AG (Швейцария) L’Oréal Group (Франция) Procter & Gamble Co. (США) Amorepacific Corporation (Южная Корея) Гималайская оздоровительная компания (Индия) Биотика (Индия) Henkel AG & Co. KGaA (Германия) Hugel, Inc. (Южная Корея) Obagi Cosmeceuticals LLC (США) Medik8 (Великобритания) Naturopathica Holistic Health, Inc. (США) Каудали (Франция) Rohto Pharmaceutical Co., Ltd. (Япония) THG PLC (Великобритания) |

|

Рыночные возможности |

· Рост персонализированного ухода за кожей и ИИ-анализа кожи, позволяющий использовать индивидуальные составы. Растущий спрос на экологически чистые, органические и натуральные космецевтики, поддерживающие премиальное позиционирование. Разработка многофункциональных и гибридных продуктов, повышающих потребительскую ценность. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка космецевтики

Растущее предпочтение потребителей для чистых, нетоксичных и устойчивых косметических продуктов

- Одной из наиболее заметных тенденций на космецевтическом рынке является растущее предпочтение потребителей экологически чистых, нетоксичных и устойчивых косметических продуктов. Потребители все чаще изучают списки ингредиентов и избегают вредных химических веществ, что приводит к росту спроса на натуральные, веганские и дерматологически безопасные составы.

- Регулирующие органы, особенно в таких регионах, как Европа, также применяют более строгие стандарты на косметические ингредиенты, подталкивая бренды к переформулированию продуктов с более безопасными альтернативами. Этот сдвиг также поддерживается проблемами устойчивости, поскольку потребители предпочитают экологически чистую упаковку, этические источники и экологически ответственные бренды.

- Другая тенденция заключается в том, что современные потребители выходят за рамки основных косметических процедур в сторону целенаправленных, ориентированных на результаты решений по уходу за кожей. Существует значительный рост спроса на клинически проверенные, рекомендованные дерматологами и научно обоснованные космецевтические продукты, особенно те, которые касаются старения, восстановления кожи и долгосрочного здоровья кожи.

- В то же время персонализация становится основным направлением, с инструментами на основе ИИ и технологиями анализа кожи, позволяющими настраивать рекомендации по продукту. Потребители теперь рассматривают красоту как инвестицию в общее состояние здоровья и долголетие, уделяя приоритетное внимание профилактическому уходу, а не корректирующему лечению.

- Этот переход к эффективности, персонализации и долгосрочным преимуществам меняет развитие продукта и позиционирование бренда в отрасли.

Динамика рынка космецевтики в Европе

водитель

«Рост потребительских предпочтений в отношении продукции Это обеспечивает комбинированные косметические и терапевтические преимущества"

- Рост потребительских предпочтений в отношении продуктов, которые обеспечивают комбинированные косметические и терапевтические преимущества, становится ключевым фактором на европейском рынке космецевтики. Потребители все чаще ищут многофункциональные составы, которые решают эстетические проблемы, такие как старение, прыщи и пигментация, а также обеспечивают клинически поддерживаемые преимущества для здоровья кожи.

- Этот сдвиг подпитывается растущей дерматологической осведомленностью, более высокими располагаемыми доходами и влиянием цифровых платформ, продвигающих основанные на фактических данных процедуры ухода за кожей. Кроме того, конвергенция фармацевтических препаратов и косметики привела к разработке передовых активных ингредиентов, включая ретиноиды, пептиды и антиоксиданты, которые обеспечивают как профилактические, так и корректирующие эффекты.

- Регулятивная поддержка более безопасных и эффективных рецептур, наряду с расширением клинических исследований в области дерматологии, еще больше ускоряет спрос на космецевтические продукты, расположенные на пересечении красоты и терапевтической помощи.

- В феврале 2025 года Всемирная организация здравоохранения сообщила, что на долю кожных и подкожных заболеваний в Европе приходится почти 4,69 миллиарда случаев заболевания и входит в число основных причин инвалидности, подчеркивая необходимость улучшения методов лечения и управления, которые объединяют как терапевтическую, так и косметическую помощь.

- В июне 2025 года Всемирная ассамблея здравоохранения официально признала кожные заболевания приоритетом общественного здравоохранения в Европе, а не просто косметическими проблемами, подчеркнув растущий спрос на решения, направленные как на медицинские, так и на эстетические потребности кожи.

Ограничения/проблемы

«Высокие цены по сравнению с традиционной косметикой»

- Высокие цены по сравнению с обычной косметикой являются значительным ограничением на европейском рынке космецевтики, ограничивая принятие среди чувствительных к цене потребительских сегментов, особенно в странах с развивающейся экономикой.

- Космецевтические продукты обычно включают клинически активные ингредиенты, такие как пептиды, ретиноиды, антиоксиданты и передовые системы доставки, такие как наноносители, которые увеличивают сложность состава и общие производственные затраты. Эти продукты часто позиционируются как решения, рекомендованные дерматологами, что приводит к более высоким розничным ценам по сравнению с косметикой массового рынка.

- В то время как спрос растет из-за растущей осведомленности о здоровье кожи и профилактической дерматологии, доступность остается критическим барьером, ограничивающим массовое проникновение. Ценовая чувствительность потребителей, особенно в группах с низким доходом, создает значительный разрыв между осведомленностью и фактическим поведением покупателей, тем самым замедляя общее расширение рынка, несмотря на сильные клинические и косметические преимущества.

- В декабре 2022 года NielsenIQ сообщила, что в Европе продукты красоты и личной гигиены испытали устойчивую инфляцию около 8 процентов, при этом производители увеличили цены на единицу продукции, а потребители сократили несущественные покупки.

- В апреле 2023 года Euromonitor International сообщила, что рост затрат на ввод и сырье продолжал увеличивать цены на готовые косметические продукты, в то время как потребители сократили дискреционные расходы на несущественные категории красоты из-за инфляционного давления.

Европейский рынок космецевтики

Европейский рынок космецевтики разделен на девять заметных сегментов на основе типа, типа продукта, источника, ингредиента, категории, типа упаковки, канала распределения, приложения и конечного пользователя.

- По типу

Исходя из типа, европейский косметический рынок сегментирован на уход за кожей, уход за волосами, инъекционные препараты, космецевтические средства для макияжа и другие. Ожидается, что в 2026 году сегмент ухода за кожей будет доминировать на рынке с долей рынка 42,06% из-за растущего внимания к здоровью кожи, улучшению красоты и профилактическому уходу за кожей среди потребителей по всему региону. Растущие опасения относительно старения, пигментации, угревой сыпи, повреждения от солнца и загрязнения окружающей среды значительно повысили спрос на космецевтические средства для ухода за кожей. Кроме того, наличие широкого спектра научно разработанных продуктов, направленных на решение конкретных проблем кожи, и влияние тенденций красоты, особенно из таких стран, как Южная Корея и Япония, продолжают укреплять лидерство сегмента на рынке.

Сегмент ухода за кожей, как ожидается, зарегистрирует самый высокий CAGR в 8,30% из-за повышения осведомленности потребителей о здоровье кожи, растущего спроса на продукты против старения и лечения акне, а также постоянных инноваций в рецептурах активных ингредиентов.

- Тип продукта

На основе типа продукта европейский косметический рынок подразделяется на кремы, лосьоны, сыворотки, гели, маски, масла, спреи и другие. Ожидается, что в 2026 году сегмент кремов будет доминировать на рынке с долей рынка 35,79%, поскольку они обеспечивают превосходное увлажнение, более длительное время контакта с кожей и эффективную доставку активных ингредиентов. Они широко используются для омолаживания, осветления кожи, гидратации, управления прыщами и ремонтных процедур, что делает их подходящими для широкого спектра проблем ухода за кожей. Их универсальность в различных типах кожи и условиях способствовала широкому распространению потребительских предпочтений и стабильному рыночному спросу.

Сегмент крема также, как ожидается, будет регистрировать самый высокий CAGR 8,50% из-за высокой концентрации активных ингредиентов и целенаправленных преимуществ лечения таких проблем, как старение, пигментация и прыщи.

- Источник

На основе источника европейский рынок космецевтики подразделяется на синтетический и натуральный. Ожидается, что в 2026 году синтетический сегмент будет доминировать на рынке с 65,07%, поскольку синтетические ингредиенты обеспечивают большую стабильность состава, более высокую эффективность, контролируемую производительность и более длительный срок хранения по сравнению со многими натуральными альтернативами. Производители предпочитают синтетические соединения из-за их способности предоставлять научно обоснованные результаты, поддерживать консистенцию продукта и поддерживать передовые составы, предназначенные для решения конкретных дерматологических проблем. Кроме того, синтетические ингредиенты часто более рентабельны и масштабируемы для крупномасштабного производства.

Ожидается, что в синтетическом сегменте будет зарегистрирован самый высокий CAGR 8,20% из-за его превосходной стабильности состава, доказанной эффективности и экономической эффективности по сравнению с натуральными альтернативами. Синтетические ингредиенты позволяют производителям разрабатывать высокоцелевые, научно обоснованные составы с постоянной производительностью, более длительным сроком хранения и расширенными возможностями проникновения, которые имеют решающее значение для передовых применений по уходу за кожей, таких как омолаживающие средства, коррекция пигментации и лечение акне.

- По ингредиентам

На основе ингредиента европейский косметический рынок подразделяется на антиоксиданты, ретиноиды, пептиды, гидроксикислоты, натуральные ботанические продукты, солнцезащитные средства, осветлители кожи и другие. Ожидается, что в 2026 году сегмент антиоксидантов будет доминировать на рынке с 28,65%, поскольку они играют решающую роль в защите кожи от окислительного стресса, вызванного загрязнением, ультрафиолетовым излучением и агрессорами окружающей среды. Растущая осведомленность потребителей о преждевременном старении и повреждении кожи увеличила спрос на богатые антиоксидантами составы, содержащие такие ингредиенты, как витамин С, витамин Е, ниацинамид и коэнзим Q10. Их широкое применение в продуктах против старения, осветления и восстановления кожи также поддерживает их лидирующие позиции.

Ожидается, что в сегменте антиоксидантов будет зарегистрирован самый высокий CAGR в 8,60% из-за его критической роли в защите кожи от окислительного стресса и ущерба окружающей среде. Увеличение воздействия загрязнения, ультрафиолетового излучения и стрессоров, связанных с образом жизни, повысило потребительский спрос на продукты, которые предотвращают преждевременное старение и поддерживают здоровье кожи.

- По категориям

По категории европейский космецевтический рынок сегментирован на массовый и премиальный. Ожидается, что в 2026 году массовый сегмент будет доминировать на рынке с 67,44%, поскольку он предлагает доступные и доступные продукты, которые обслуживают широкое население потребителей как в развитых, так и в развивающихся странах. Увеличение урбанизации, расширение розничных сетей и повышение осведомленности о продуктах по уходу за кожей побудили потребителей принять космецевтику массового рынка. Эти продукты обеспечивают эффективный баланс между функциональностью и доступностью, что делает их предпочтительным выбором для повседневных потребностей по уходу за кожей.

Ожидается, что массовый сегмент также зарегистрирует самый высокий CAGR в 8,20% из-за его широкой доступности и доступности для большой потребительской базы. Продукты массового рынка удовлетворяют повседневные потребности в уходе за кожей по конкурентоспособным ценам, что делает их более привлекательными как на развитых, так и на развивающихся рынках.

- Тип упаковки

На основе типа упаковки европейский космецевтический рынок сегментирован на бутылки и банки, трубки, контейнеры, дозаторы, сумки, складные коробки, блистеры и стрип-пакеты, аэрозольные банки и другие. Ожидается, что в 2026 году сегмент бутылок и ярдов будет доминировать на рынке с 33,46%, поскольку они широко используются в кремах, лосьонах, масках и сыворотках благодаря удобству, видимости продукта и экономической эффективности. Эти форматы упаковки предлагают производителям гибкость в брендинге и презентации продукта, обеспечивая потребителям простоту использования и хранения. Их широкое распространение как на премиальных, так и на массовых рынках укрепило их доминирующее положение на рынке.

Ожидается, что в сегменте диспенсеров будет зарегистрирован самый высокий CAGR в 8,50% благодаря превосходному удобству, гигиене и точному контролю дозировки. Диспенсерная упаковка, такая как насосы и безвоздушные системы, помогает минимизировать загрязнение и окисление продукта, тем самым сохраняя эффективность активных ингредиентов, обычно используемых в космецевтиках.

- Дистрибьюторский канал

На основе канала дистрибуции европейский рынок косметики сегментирован на аптечные и аптечные магазины, электронную коммерцию, специализированные магазины, салоны красоты и другие. Ожидается, что в 2026 году сегмент аптечных и аптечных магазинов будет доминировать на рынке с 40,32%, поскольку потребители обычно воспринимают эти торговые точки как надежные источники для клинически проверенных и рекомендованных дерматологом космецевтических продуктов. Наличие профессионального руководства, надежных брендов и широкого спектра терапевтических решений по уходу за кожей поощряет покупки через эти каналы. Кроме того, сильные аптечные сети в крупных странах Азиатско-Тихоокеанского региона повышают доступность продукции и доверие потребителей.

Ожидается, что сегмент электронной коммерции зарегистрирует самый высокий CAGR в 8,40% из-за быстрого перехода к онлайн-покупкам и растущего цифрового проникновения во всем мире. Потребители предпочитают платформы электронной коммерции для удобства, более широкой доступности продукта, простого сравнения цен и доступа к подробной информации о продукте и обзорам.

- С помощью приложения

На основе применения европейский косметический рынок сегментирован на домашние хозяйства, клиники, салоны, спа-центры и релаксационные центры и другие. Ожидается, что в 2026 году сегмент домашних хозяйств будет доминировать на рынке с 47,59%, поскольку большинство космецевтических продуктов предназначены для регулярного использования на дому, что позволяет потребителям удобно и экономично поддерживать процедуры ухода за кожей. Повышение осведомленности о личном уходе, увеличение доступности удобных рецептур и растущий спрос на профилактический уход за кожей значительно увеличили потребление домашних хозяйств. Потребители все чаще предпочитают самообслуживание, которое дает профессиональные результаты без частых посещений клиник или салонов.

Ожидается, что в остальных сегментах будет зарегистрирован самый высокий показатель CAGR в 8,40%, главным образом из-за широкого и разнообразного спектра приложений за пределами обычных категорий. Этот сегмент обычно включает в себя дерматологические центры, медицинские спа-центры, эстетические клиники и новые профессиональные методы лечения на дому, которые свидетельствуют о растущем спросе на передовые, ориентированные на результаты решения по уходу за кожей.

- конечным пользователем

На основе конечного пользователя европейский рынок космецевтики разделен на женщин и мужчин. Ожидается, что в 2026 году сегмент «Женщины» будет доминировать на рынке с 71,37% из-за более высоких расходов на уход за кожей, антивозраст, улучшение красоты и средства личной гигиены. Растущий акцент на сохранении молодости, решении проблем кожи и принятии профилактических схем ухода за кожей продолжает стимулировать потребление продуктов среди женщин-потребителей. Кроме того, обширная доступность продукта, целенаправленные маркетинговые кампании и более активное участие в тенденциях красоты и хорошего самочувствия способствуют значительной доле сегмента на рынке.

Сегмент мужчин, как ожидается, зарегистрирует самый высокий CAGR в 8,30%, главным образом из-за повышения осведомленности и принятия ухода за кожей среди потребителей мужского пола. Растущие проблемы, связанные со здоровьем кожи, старением, прыщами и защитой от солнца, способствуют более широкому внедрению космецевтических продуктов среди мужчин.

Европейский рынок космецевтикиРегиональный анализ

Немецкий рынок космецевтики Insight

Германия является ведущим регионом на космецевтическом рынке Европы, характеризующемся высокими потребительскими расходами, передовой осведомленностью в области здравоохранения и высоким спросом на продукты по уходу за кожей премиум-класса и с научной поддержкой. Регион выигрывает от присутствия крупных игроков отрасли, постоянных инноваций в продуктах и растущего внедрения решений по уходу за кожей.

Рынок космецевтики Франции Insight

Франция представляет собой зрелый, но очень влиятельный рынок в европейском космецевтическом секторе, характеризующийся высокой осведомленностью потребителей, сильной покупательной способностью и постоянными инновациями в продуктах. Рост поддерживается растущим спросом на омолаживающие, персонализированные средства по уходу за кожей и клинически проверенные препараты, а также присутствием ведущих европейских косметических и фармацевтических компаний.

Итальянский рынок космецевтики Insight

В Италии наблюдается устойчивый рост рынка космецевтики, обусловленный высокой осведомленностью потребителей, увеличением располагаемого дохода и растущим вниманием к уходу за кожей и личному здоровью. Рынок поддерживается растущим спросом на натуральные, органические и рекомендованные дерматологами продукты, а также растущим внедрением передовых решений по уходу за кожей.

Нидерландский рынок космецевтики

Нидерланды являются одним из ведущих регионов на мировом космецевтическом рынке с долей 25,95% в 2025 году, характеризующейся высокими потребительскими расходами, передовой осведомленностью в области здравоохранения и высоким спросом на премиальные и научно обоснованные продукты по уходу за кожей. Регион выигрывает от присутствия крупных игроков отрасли, постоянных инноваций в продуктах и растущего внедрения решений по уходу за кожей.

Бельгийский рынок космецевтики Insight

Бельгия представляет собой зрелый, но очень влиятельный рынок в мировом космецевтическом секторе, характеризующийся высокой осведомленностью потребителей, сильной покупательной способностью и постоянными инновациями в продуктах. Рост поддерживается растущим спросом на омолаживающие, персонализированные средства по уходу за кожей и клинически проверенные препараты, а также присутствием ведущих мировых косметических и фармацевтических компаний.

Швейцарский рынок космецевтики Insight

В Швейцарии наблюдается устойчивый рост рынка космецевтики, обусловленный высокой осведомленностью потребителей, увеличением располагаемого дохода и растущим вниманием к уходу за кожей и личному здоровью. Рынок поддерживается растущим спросом на натуральные, органические и рекомендованные дерматологами продукты, а также растущим внедрением передовых решений по уходу за кожей.

Основными лидерами рынка, работающими на рынке, являются:

- Shiseido Co., Ltd. (Япония)

- Unilever (Великобритания)

- Kao Corporation (Япония)

- Amway (США)

- Пьер Фабре Дермо-Косметик (Франция)

- Кларинс (Франция)

- Laboratoires Vivacy (Франция)

- Аллергановая эстетика (США)

- Beiersdorf AG (Германия)

- Estée Lauder Companies Inc. (США)

- Avon Products, Inc. (Великобритания)

- Revance Therapeutics, Inc. (США)

- Kenvue Inc. (США)

- Выдающийся органический уход за кожей (Канада)

- Sinclair Pharma (Великобритания)

- Galderma Group AG (Швейцария)

- L’Oréal Group (Франция)

- Procter & Gamble Co. (США)

- Amorepacific Corporation (Южная Корея)

- Гималайская оздоровительная компания (Индия)

- Биотика (Индия)

- Henkel AG & Co. KGaA (Германия)

- Hugel, Inc. (Южная Корея)

- Obagi Cosmeceuticals LLC (США)

- Medik8 (Великобритания)

- Naturopathica Holistic Health, Inc. (США)

- Каудали (Франция)

- Rohto Pharmaceutical Co., Ltd. (Япония)

- THG PLC (Великобритания)

Последние разработки космецевтики в Европе

- В марте 2025 года FDA одобрило препарат Novartis Pluvicto (Lu-177 vipivotide tetraxetan) для более раннего использования в PSMA-положительном метастатическом кастрационно-устойчивом раке предстательной железы, что позволяет вводить после одного ARPI и до химиотерапии. Основываясь на результатах исследования III фазы PSMAfore, Pluvicto снизил риск прогрессирования или смерти на 59%, удвоив среднюю выживаемость без радиографического прогрессирования при сохранении благоприятного профиля безопасности и значительно расширив доступ пациентов.

- В мае 2025 года Novartis AG объявила о своем соглашении о приобретении Mariana Oncology за 1 млрд долларов США и до 750 млн долларов США в виде веховых платежей. Приобретение укрепляет конвейер радиолигандной терапии Novartis (RLT) с доклиническими активами, нацеленными на твердые опухоли, включая кандидата на основе актиния MC-339 для мелкоклеточного рака легких, и расширяет возможности исследований, поставок и инноваций RLT.

- В марте 2025 года Eckert & Ziegler и AtomVie Europe Radiopharma подписали соглашение о поставках в Европу для неперевозчиков Lutetium-177 (Theralugand). Партнерство обеспечивает стабильные, высококачественные поставки Lu-177 для радиофармацевтических операций AtomVie, поддерживая развитие на ранней и поздней стадии во всем мире и расширяя возможности обеих компаний в области радиофармацевтических инноваций, соблюдения нормативных требований и решений для ядерной медицины, ориентированных на пациента.

- В мае 2025 года ITM Isotope Technologies Munich SE и Radiopharm Theranostics объявили о заключении соглашения о поставках Lutetium-177 (n.c.a. 177Lu). Партнерство поддерживает клиническую разработку радиофармом терапии на основе Lu-177, включая RAD 204, RAD 202 и RV01, обеспечивая высококачественный изотопный доступ для целенаправленного радиофармацевтического лечения солидных опухолей в текущих и будущих клинических испытаниях.

- В марте 2025 года Eckert & Ziegler и Actinium Pharmaceuticals подписали соглашение о поставках высокочистого Actinium-225 (Ac-225). Партнерство обеспечивает надежный источник Ac-225 для поддержки разработки Actimab-A и других радиотерапевтических кандидатов, нацеленных на ОМЛ и солидные опухоли, укрепление клинического конвейера Actinium и решение проблем поставок изотопов в Европе в точной радиофармацевтической терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЩЕСТВО ЕВРОПЕЙСКОГО КОСМЕЦЕВТИКАЛЬНОГО МАРКА

1.4 КУРРЕНСИЯ И ПРИЧИНА

1.5 Ограничения

1,6 МАРКЕТЫ КОНВЕРЕННЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 DBMR TRIPOD DATA VALIDATION

2.5 Первичное Интервью с ключевыми лидерами

2.6 DBMR MARKET POSITION GRID

2.7 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.8 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.9 Временная кривая производственного цикла

2.1 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 Пять сил Портера

4.1.1 Угроза новых предпринимателей

4.1.1.1 Капитальные потребности

4.1.1.2 Знания о продукте

4.1.1.3 ТЕХНИЧЕСКОЕ ЗНАНИЕ

4.1.1.4 Связь с клиентами

4.1.1.5 Доступ к применению и технологии

4.1.2 Угроза субститутов

4.1.2.1 Расходы

4.1.2.2 Должность

4.1.2.3 Совместимость

4.1.2.4 ТЕХНИЧЕСКОЕ ЗНАНИЕ

4.1.2.5 Продолжительность

4.1.3 СОБРАЩАЮЩАЯСЯ ВЛАСТЬ ПОКУПАТЕЛЕЙ

4.1.3.1 Количество покупателей, имеющих отношение к поставщикам

4.1.3.2 Дифференциация производства

4.1.3.3 Угроза форвардной интеграции

4.1.3.4 Покупатели

4.1.4 СОБРАЩАЮЩАЯСЯ ВЛАСТЬ ПОСТОЯТЕЛЕЙ

4.1.4.1 Концентрация поставщиков

4.1.4.2 Покупатели, перекладывающие расходы на других поставщиков

4.1.4.3 Угроза обратной интеграции

4.1.5 ИНДУСТРИЯ РИВАЛЬНОСТЬ

4.1.5.1 Концентрация промышленности

4.1.5.2 Коэффициент роста промышленности

4.1.5.3 Дифференциация производства

4.1.5.4 Вывод

4.2 Брендовый обзор

4.2.1 КОМПАРАТИВНЫЙ АНАЛИЗ

4.2.1.1 АНАЛИТИЧЕСКИЙ НАРРАТИВ — БРАНД-ЛАНДСКАП В СЕВРОПЕ КОСМЕКЕВТИКАЛЬНЫЙ МАРКЕТ

4.2.2 ПРОДУКТ ЗА БРЭНДОМ

4.2.2.1 Произведение

4.2.2.2 Брендовое обозрение

4.3 Изменение климата СКЕНАРИО

4.3.1 ОБЩИЕ КОНЦЕРНЫ

4.3.2 Ответы промышленных предприятий

4.3.3 Роль правительства

4.3.4 Аналитические рекомендации

4.4 Оценка компании

4.5 Покупка потребителем

4.5.1 Случаи, обусловленные дерматологией

4.5.2 ИНГРЕДИЕНТНО-СОЦИАЛЬНЫЕ МИЛЛЕННИАЛЫ

4.5.3 КОНСУМЕРЫ БРАНД-ЛОЙАЛЬНОЙ МАТЕРИ

4.5.4 КОНВЕНЦИОННО-ВОДИТЕЛЬНЫЕ КОНСУМЕРЫ

4.5.5 БУДГЕТНО-СОЗНАТЕЛЬНЫЕ МАССЫ

4.5.6 ПРЕМИУМНЫЕ ПЕРСОНАЛИЗИРОВАННЫЕ СКИНКАРЫ

4.5.7 Включение

4.6 СТОЯТЕЛЬНАЯ АНАЛИЗАЦИЯ

4.6.1 Сырьевые материальные и активные внутренние расходы

4.6.2 Исследовательский и развивающий опыт

4.6.3 КЛИНИЧЕСКАЯ ВАЛИДАЦИЯ И СТОИМОСТИ ИСПЫТАНИЯ

4.6.4 Расходы на производство и переработку

4.6.5 Обеспечение качества и нормативное соответствие

4.6.6 СТОИМЫЕ ИННОВАЦИИ И СТОИМОСТИ

4.6.7 Расходы на маркировку, маркировку и потребительское образование

4.6.8 ДИСТРИБУЦИЯ, ЛОГИСТИКА И КАННЕЛЬНЫЕ КОСТЫ

4.6.9 Включение

4.7 АНАЛИЗ ЭКОСИСТЕМЫ ПРОМЫШЛЕННОСТИ

4.7.1 ПРОМИНЕНТНЫЕ КОМПАНИИ

4.7.2 КОМПАНИИ с малым и средним размером

4.8 Индустрия

4.8.1 ИНДУСТРИЯ НАСИЛА ПАТЕНТНЫЙ АНАЛИЗ

4.8.1.1 ИСТОРИЧЕСКАЯ ЭВОЛЮЦИЯ КОСМЕЦЕВТИЧЕСКИХ ПАТЕНТНЫХ ПТЕНДОВ (PRE-2010 TO 2018)

4.8.1.1.1 ТРАНСИЦИЯ С ТРАДИЦИОННЫХ ФОРМУЛЯЦИЙ К КОСМЕЦЕВТИКАЛЯМ НАУКИ

4.8.1.1.2 Появление нанотехнологий и систем поставки

4.8.1.1.3 ИНТЕЛЛЕКТУАЛЬНАЯ РЕСПУБЛИКА КОМПЕТИВНОЙ ДИФЕРЕНЦИАЦИИ

4.8.2 ПАТЕНТНЫЕ ПРЕДУПРЕЖДЕНИЯ (2019–2025)

4.8.2.1 Быстрый рост на патентных пленках и глобализация

4.8.2.2 БИОЛОГИЧЕСКАЯ ИННОВАЦИЯ

4.8.2.2.1 РИСА АКТИВНЫХ АКТИВОВ (ПЕПТИДЫ, БИОАКТИВЫ, ГИБРИДНЫЕ КОСМЕКЕВТИКАЛЫ)

4.8.2.2.2 УСЛОВИЯ + КОНВЕРГЕНЦИЯ ФОРМУЛЯЦИИ

4.8.3 Будущий патент (2025–2035)

4.8.3.1 СВЯЗАННОСТЬ С БИОТЕХНОЛОГИЕЙ И РЕГЕНЕРАТИВНОЙ МЕДИЦИНОЙ

4.8.3.1.1 ИССЛЕДОВАНИЕ "БЕЗОПАСНОСТИ" (НУТРИКОСМЕТИКА + ТОПИКАЛЫ)

4.8.3.2 ИС с искусственным приводом и разборка форм

4.8.3.3 УСТАНОВЛЕНИЕ И ПАТЕНТЫ ЗЕЛЕНОЙ ХИМИСТРИИ

4.8.3.4 Инновации, основанные на правилах

4.8.4 ТЕХНОЛОГИЧЕСКАЯ ТРАНСФОРМАЦИЯ

4.8.4.1 Уход за кожей

4.8.4.2 Волосы

4.8.4.3 Недостатки

4.8.4.4 Гибридные косметические средства (MAKE-UP + SKINCARE)

4.8.5 Ключевое аналитическое заключение

4.8.6 Качественность и сила

4.8.7 СТРАНА ПАТЕНТНАЯ ЗЕМЛЯ

4.8.8 ИС-стратегия и управление

4.8.9 Лицензирование и сотрудничество

4.8.10 Коэффициент потребления наркотиков по натурным товарам

4.8.10.1 ОБРАЩЕНИЕ ПЕНЕТРАЦИИ ТРАНСПОРТОВ В МАТУРНЫХ РЫНКАХ

4.8.10.2 ИНТЕГРАЦИЯ ТЕРАПИЙ ПРЕДСТАВЛЕНИЯ И КОСМЕЦИАЛОВ

4.8.10.3 ВОСТОЯТЕЛЬНАЯ НАЦИОНАЛЬНОСТЬ И ПРЕДОСТАВЛЕНИЕ ПРЕДОСТАВЛЕНИЯ

4.8.11 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ; УСЛОВИЯ НА ВСЕХ ИНЦИДЕНЦИАЛЬНЫХ ОТНОШЕНИЯХ В ЕВРОПЕЙСКОМ КОСМЕЦИАЛЬНОМ РЫНКЕ

4.8.11.1 Введение

4.8.11.2 Возрастающее население и возрастающее значение условий кожи

4.8.11.3 УРБАНИЗАЦИЯ, ПОЛЬЗОВАНИЕ И ЭКОНОМИЧЕСКОЕ ВЫСТАВЛЕНИЕ

4.8.11.4 Растущее население среднего класса и диспозитивные поступления

4.8.11.5 ДЕМОГРАФИКА ЮНОШИХ, ГОРМОНАЛЬНЫЕ ФАКТОРЫ И ПРЕДОСТАВЛЕНИЕ АКНЕ

4.8.11.6 ЭВОЛЮЦИЯ ПОЛОЖЕНИЯ И РАЗВИТИЕ ОБЪЯВЛЕНИЯ МУЖЧЕСТВА

4.8.11.7 ЭТНИЧЕСКОЕ ДИВЕРСИТЕТСТВО И ВАРИАБИЛИТЕТНОСТЬ КИНОВ

4.8.11.8 Изменения ЖИЗНЕННЫХ И ХРОНИЧЕСКИХ СКИНОВ

4.8.11.9 ОБЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ И САМОДИАГНОЗНЫЕ ПРАВИЛА

4.8.11.10 Региональные демографические контрасты

4.8.11.11 ВЫВОД

4.8.12 Диаграмма движения пациента

4.8.12.1 Общая численность населения

4.8.12.2 ТРИГЕР СКИН КОНЦЕРН

4.8.12.3 Стадия предостережения

4.8.12.4 Исследование и согласование

4.8.12.5 ВХОДНЫЙ ПУТЬ

4.8.12.6 ДЕРМАТОЛОГИЧЕСКАЯ КОНСУЛТАЦИЯ И ДИАГНОЗ

4.8.12.7 План действий

4.8.12.8 Выбор продуктов и их использование

4.8.12.9 ПРОДУКТНЫЙ ПРЕДОСТАВЛЕНИЕ (ФАЗА АДЕРЕНЦИИ)

4.8.12.10 Изготовление и производство

4.8.12.11 Вывод

4.8.12.12 Решение о пост-выходе

4.8.12.13 Вывод

4.8.13 Основные ценовые стратегии

4.8.13.1 Введение

4.8.13.2 Предварительная цена в антивозрастных и невозможных ситуациях

4.8.13.3 Массовая цена и объемная оптимизация

4.8.13.4 Архитектура ценообразования для частных лиц

4.8.13.5 ВЫВОД

4.8.14 КЛЮЧЕВЫЕ СТРАТЕГИИ ПО ПАТИЕНТУ

4.8.14.1 Введение

4.8.14.2 ПЕРВЫЙ ДИГИТАЛЬНЫЙ ЭНРОЛЛМЕНТ И ИДЕНТИФИКАЦИЯ ПАЦИЕНТОВ-ДИАТАТОВ

4.8.14.3 ПРАВИТЕЛЬСТВЕННО-ЦЕНТРОВСКОЕ ПРЕДУПРЕЖДЕНИЕ И ОФТИМИЗАЦИЯ ПРЕДУПРЕЖДЕНИЯ

4.8.14.4 ФИЗИЦИАНСКОЕ РЕКРУИМЕНТСТВО И КОНВЕРСИЯ ДВИЖЕНИЯ ПРАВДЫ

4.8.14.5 СИТЕТНАЯ СЕЛЕКЦИЯ И ЭНРОЛЬМЕНТНАЯ ОПТИМИЗАЦИЯ

4.8.14.6 ДИВЕРСИТЕЛЬНО-ВОДИТЕЛЬНЫЙ ЭНРОЛЬМЕНТ И ЕВРОПЕЙСКАЯ ПРИМЕНЕНИЕ

4.8.14.7 ВЫВОД

4.8.15 ФОТО КОЛЬ

4.8.15.1 Введение

4.8.15.2 ЭВОЛЮЦИЯ КОЛЬНОЙ РОЛИ В КОСМЕЦЕВТИКАЛЯХ

4.8.15.3 ВНИМАНИЕ КОЛЬНЫХ ТИПОВ И ИХ ФУНКЦИОНАЛЬНОЙ ЦЕННОСТИ

4.8.15.3.1 ЗАКЛЮЧЕНИЕ КОЛЬ НА КЛИНИЧЕСКИХ РЕЗУЛЬТАТАХ И ПРОДУКТНОМ ДОСТУПЕ

4.8.15.3.2 Роль КОЛЬ в потребительском образовании и маркетинговом расширении

4.8.15.3.3 ЗАКЛЮЧЕНИЕ О СТРАТЕГИИ БРЭНД И КОМПЕТИВНОМ ПОСОЦИАЦИИ

4.8.15.3.4 БУДУЩИЙ ВЗГЛЯД И ЭВОЛЮЦИОННАЯ РОЛЬ КОЛС

4.8.15.4 Вывод

4.9 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.9.1 ОСОБЕННЫЕ СТРАТЕГИЧЕСКИЕ И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.9.1.1 Совместные мероприятия

4.9.1.2 МЕРГЕРЫ И КАКВИСИЦИИ

4.9.1.3 Лицензирование и партнерство

4.9.1.4 Сотрудничество в области технологии

4.9.1.5 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.9.2 Количество продуктов в процессе развития

4.9.3 Стадия развития

4.9.4 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.9.5 Информационные стратегии и методологии

4.9.6 УСЛОВИЯ РИСКА И ИЗМЕНЕНИЯ

4.9.7 Будущее

4.1 Патентный анализ

4.10.1 ИСТОРИЧЕСКАЯ ЭВОЛЮЦИЯ КОСМЕЦЕВТИЧЕСКИХ ПАТЕНТОВ (PRE-2010 TO 2018)

4.10.1.1 ТРАНСИЦИЯ С ТРАДИЦИОННЫХ ФОРМУЛЯЦИЙ К КОСМЕЦЕВТИКАЛЯМ НАУКИ

4.10.1.2 Появление нанотехнологий и систем поставки

4.10.1.3 ИНТЕЛЛЕКТУАЛЬНАЯ РЕСПУБЛИКА КОМПЕТИВНОЙ ДИФЕРЕНЦИАЦИИ

4.10.2 ПАТЕНТНЫЕ ПРЕДУПРЕЖДЕНИЯ (2019–2025)

4.10.2.1 Быстрый рост на патентных пленках и глобализация

4.10.2.2 БИОЛОГИЧЕСКАЯ ИННОВАЦИЯ

4.10.2.3 РИСА АКТИВНЫХ АКТИВОВ (ПЕПТИДЫ, БИОАКТИВЫ, ГИБРИДНЫЕ КОСМЕКЕВТИКАЛЫ)

4.10.2.4 УСЛОВИЯ + КОНВЕРГЕНЦИЯ ФОРМУЛЯЦИИ

4.10.2.4.1 ИНДИВИДУАЛЬНЫЙ ПАТЕНТ АНАЛИЗ

4.10.2.4.2 WO2020/244249 - NMN ANTI-AGEING COMPOSITION

4.10.2.4.3 CN118490729 - 5Α-REDUCTASE INHIBITOR FOR HAIR GROWTH

4.10.2.4.4 WO2025/217703 - ГИАЛУРОНИЧЕСКИЕ ДЕРМАЛЬНЫЕ ФИЛЛЕРЫ

4.10.3 Будущий патент (2025–2035)

4.10.3.1 СВЯЗАННОСТЬ С БИОТЕХНОЛОГИЕЙ И РЕГЕНЕРАТИВНОЙ МЕДИЦИНОЙ

4.10.3.2 ИССЛЕДОВАНИЕ "НЕЗАВИСИМОСТИ" (НУТРИКОСМЕТИКА + ТОПИКАЛЫ)

4.10.3.3 ИС с искусственным приводом и разборка форм

4.10.3.4 УСТАНОВЛЕНИЕ И ЗЕЛЕНЫЕ ПАТЕНТЫ ХИМИСТРИИ

4.10.3.5 ИННОВАЦИЯ ПО ПРАВОВАТЕЛЬСТВУ

4.10.4 ТЕХНОЛОГИЧЕСКАЯ ТЕХНОЛОГИЯ

4.10.4.1 Уход за кожей

4.10.4.2 Волосы

4.10.4.3 Недостатки

4.10.4.4 ГИБРИДНЫЕ КОСМЕКЕВТИКАЛЫ (MAKE-UP + SKINCARE)

4.10.5 Ключевое аналитическое заключение

4.10.6 Качественность и сила

4.10.7 СТРАНА ПАТЕНТНАЯ ЗЕМЛЯ

4.10.8 ИС-стратегия и управление

4.10.9 Лицензирование и сотрудничество

4.11 ГРАНИЧЕСКИЙ АНАЛИЗ

4.12 ПРОФИТ МАРГИНС СКЕНАРИО

4.12.1 ГРОССКИЙ ПРОФИТ МАРГИН ДИНАМИКА

4.12.2 NET PROFIT MARGIN SCENARIO

4.12.3 МАРЖИННАЯ ВАРИАЦИЯ ПО КАТЕГОРИИ ПРОДУКТА

4.12.4 ПРИМЕЧАНИЕ РАЗВИТИЯ КАННЕЛОВ НА МАРЖИНАХ

4.12.5 Роль позиционирования и ценообразования

4.12.6 ЭКОНОМИКИ СКАЛЬНОГО И МАРГИНСКОГО ИСПРАВЛЕНИЯ

4.12.7 ПРИМЕНЕНИЕ СТОИМОСТИ ПРОФИТАБИЛЬНОСТИ

4.12.8 Региональные различия в прибыльных маргиналах

4.12.9 Вывод

4.13 Вспомогательный анализ цепи

4.13.1 Проверка

4.13.2 ЛОГИСТИЧЕСКИЙ КОСТ СКЕНАРИО

4.13.3 ВАЖНОСТЬ ЛОГИСТИЧЕСКИХ СЕРВИСОВ

4.13.4 Вывод

4.14 Технические достижения

4.14.1 УПРАВЛЕНИЕ АКТИВНЫХ ИНГРЕДИЕНТОВ И БИОТЕХНОЛОГИИ

4.14.2 Нанотехнология и усовершенствованные системы поставок

4.14.3 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ И КИНОВЫЕ ДИАГНОСТИКИ

4.14.4 ТЕХНОЛОГИИ ПЕРСОНАЛИЗИРОВАННЫХ И ПРЕЦЕССИОНАЛЬНЫХ СКИНКАРОВ

4.14.5 ОБЩИЕ ПЛАТФОРМЫ И ИНТЕГРАЦИЯ Е-КОММЕРСИ

4.14.6 Умные технологии производства и устойчивого производства

4.14.7 КЛИНИЧЕСКИЕ ИССЛЕДОВАНИЯ И РАЗВИТИЕ ПРОДУКТОВ, основанных на доказательствах

4.14.8 Вывод

4.15 Критерии отбора вендоров

4.15.1 Производственная эффективность и научная валидация

4.15.2 Правила и стандарты безопасности

4.15.3 Инновации и научно-исследовательская деятельность

4.15.4 РЕПУТАЦИЯ И ДЕРМАТОЛОГИЧЕСКАЯ ЭНДОРМАЦИЯ

4.15.5 Распределительная сеть и доступность рынка

4.15.6 КУСТОМИЗАЦИЯ И КОНСУМЕР-ЦЕНТРРИЧЕСКАЯ ФОРМУЛЬТАЦИОННАЯ КАПАБИЛЬНОСТЬ

4.15.7 ВЫВОД

5 ТАРИФОВ И ИМПАКТ НА МАРКЕТ

5.1 Коэффициент ТАРИФФА В ТОП-5 РЫНКОВ СТРАНЫ

5.2 ВНИМАНИЕ: Локальное производство V/S ВАЖНОЕ ОТНОШЕНИЕ

5.3 Критерии выбора ВЕНДОРОВ

5.4 ПРИМЕЧАНИЕ НА СУПЛЕННОЙ ЦЕПЕ

5.4.1 Сырьевое материальное обеспечение

5.4.2 Производство и производство

5.4.3 ЛОГИСТИКА И ДИСТРИБУЦИЯ

5.4.4 Ценообразование и позиция рынка

5.5 УЧАСТНИКИ ИНДУСТРИИ: ПРОАКТИВНЫЕ ДВИЖЕНИЯ

5.5.1 Оптимизация цепочки поставок

5.5.2 Совместные мероприятия

5.6 Последствия для цен

5.7 ИНКЛИНАЦИЯ ПРАВИЛА

5.7.1 Геополитическое положение

5.7.2 Торговые Партнёрские Партнёрские Компании

5.7.2.1 Соглашения о свободной торговле

5.7.2.2 УСТАНОВЛЕНИЯ АЛЛИЯНСОВ

5.7.3 СТАТУСНАЯ АККРЕДИЦИЯ (ВКЛЮЧАЯ МФН)

5.7.4 Гостевой путь исправления

5.7.4.1 ВНИМАТЕЛЬНЫЕ СХЕМЫ ДЛЯ УСТАНОВЛЕНИЯ ПРОИЗВОДСТВА

5.7.4.2 УСТАНОВЛЕНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗОН / ПРОМЫШЛЕННЫХ ПАРК

6 КОНВЕРАЦИЯ ПРАВИЛА

6.1 Продукты

6.2 Удостоверенные стандарты

6.3 Стандарты безопасности

6.3.1 МАТЕРИАЛЬНАЯ РУКОВОДКА И СТОРОГА

6.3.2 Транспорт и меры предосторожности

6.3.3 Идентификационные данные ГАЗАРД

6.4 ВЫВОД

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 ПРЕДУПРЕЖДЕНИЕ РИСОВ ДЛЯ ПРОДУКТОВ, ОТВЕТСТВУЮЩИХ КОМБИНИРОВАННЫЕ КОСМЕТИЧЕСКИЕ И ТЕРАПЕУТНЫЕ БЕНЕФИТЫ

7.1.2 ВНИМАНИЕ ОТВЕТСТВЕННОСТИ ЗДОРОВЬЯ СКИН, СТРАХОВАНИЯ, И ПРЕДОСТОЯТЕЛЬНОЙ ДЕРМАТОЛОГИИ ВОДИТЕЛЬСТВА САМОУХОДНЫМИ ПРЕДПИСАНИЯМИ.

7.1.3 ОБРАЩЕНИЕ ЭКОНОМИЧЕСКИХ СОГЛАШЕНИЙ, СТРАН ДТК, И ЦИФРОВОЙ МАРКЕТИНГИРОВАНИЯ ДОСТУПНОСТИ К СПЕЦИАЛИЗИРОВАННЫМ КОСМЕКЕВТИКАЛЯМ.

7.1.4 КОНТИНУАЛЬНАЯ ИННОВАЦИЯ В ДЕЙСТВИТЕЛЬНЫХ ИНГРЕДИЕНТАХ И ФОРМУЛЯЦИЯХ, ПРИНИМАЮЩИХ РАЗЛИЧЕНИЕ СИЛЬНЫХ ПРОДУКТОВ.

7.2 УВЕДОМЛЕНИЯ

7.2.1 ВЫСОКАЯ ЦЕНА СООТВЕТСТВЕННА К КОНВЕНЦИАЛЬНЫМ КОСМЕТИКАМ, ОГРАНИЧАЮЩИМ ПРЕССИВНЫЕ КОНСУМЕРЫ.

7.2.2 ОБЩЕСТВО ПРАВИТЕЛЬСТВА КОМПЛЕКТИЧЕСКИМ И ФАРМАЦЕВТИЧЕСКИМ КОМПЛЕКСИМНОСТЬМ.

7.3 Положения

7.3.1 Рост персонифицированного кинжала и искусственного кинзавода Аналитический анализ кожного покрова с использованием адаптированных форм.

7.3.2 ОБЯЗАТЕЛЬНОЕ ПРИМЕНЕНИЕ ПОДДЕРЖАНИЯ ПРЕМИУМНЫХ ПРЕДПИСАНИЙ ДЛЯ КЛИНА-ЛАБЕЛЯ, ОРГАНИЧЕСКИХ И ЕВРОПЕЙСКИХ КОСМЕКЕВТИКАЛЕЙ

7.3.3 Развитие мультифункциональной и гибридной продукции, повышающей потребительскую ценность.

7.4 Вызовы

7.4.1 ПОСЛЕДОВАНИЕ ПРАВИТЕЛЬСКИХ ПРАВИЛ ПОСТАНОВЛЯЕТ РЕГИОНАЛЬНЫЕ РЕГИОНЫ, КОМПЛЕКТИВНЫЕ ВХОДУ РЫНКА И СОСТОЯНИЮ.

7.4.2 ИНТЕНСИФИЦИОННАЯ КОМПЕТИЦИЯ ОТ ФАРМАЦЕВТИЧЕСКИХ И ТРАДИЦИОННЫХ КОСМЕТИЧЕСКИХ ПЛАЙЕРОВ.

8 EUROPE COSMECEUTICALS MARKET, BYYPE

8.1 Проверка

8.2 МАРКЕТ КОСМЕЦЕВТИКАЛЕЙ ЕВРОПЫ, ПРИ РЕГИОНЕ, 2018-2033, (USD THOUSAND)

8.2.1 ASIA-PACIFIC

8.2.2 Северная Америка

8.2.3 Европа

8.2.4 Южная Америка

8.2.5 Средний Восток и Африка

8.3 МАРКЕТ КОСМЕЦЕВТИКАЛЕЙ ЕВРОПЫ, ТИП, 2018-2033 (USD THOUSAND)

8.3.1 Уход за кожей

8.3.2 Волосы

8.3.3 Неполадки

8.3.4 Сделать КОСМЕЦЕУТИКАЛЬСКИЙ СОСТОЯНИЕ

8.3.5 Другие

8.4 EUROPE SKIN CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.4.1 МИСТУРИЗАЦИОННЫЕ ПРОДУКТЫ

8.4.2 Антивозрастные продукты

8.4.3 Защита от солнца (SPF)

8.4.4 ПРОДУКТЫ АНТИ-АКНЕ

8.4.5 ПРОДУКТЫ СВЯЗАНИЯ СКИН

8.4.6 УСЛОВИТЕЛЬНЫЕ ПРОДУКТЫ КИНОВ

8.4.7 Эксплоатирующие продукты

8.4.8 ПРОДУКТЫ ПРОДУКТОВ СКИНОВ

8.4.9 LIP CARE

8.4.10 ПРОДУКТЫ АНТИ-СКАРСА

8.4.11 ПРОДУКТЫ РУКОВОДСТВА И ПОДДЕРЖКИ

8.4.12 Другие

8.5 ЕВРОПЕЙСКИЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

8.5.1 Кремы и серумы на основе ретинола

8.5.2 ФОРМУЛЬТАЦИИ, ОБРАЩЕННЫЕ ПЕПТИДОМ

8.5.3 КОЛЛАГЕННЫЕ БООСТЕРЫ (ТОПИКАЛЬНЫЕ И НЕСТОЯЩИЕ)

8.5.4 АНТИ-УРИНКЛ ПАТЧИ И ГЛАЗЫ

8.5.5 Фирменные/контурные кремы

8.5.6 Другие

8.6 ЕВРОПЕЙСКИЕ ПРОДУКТЫ АНТИ-АКНЕ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

8.6.1 САЛИСТИЧЕСКИЕ КЛИЕНЗЕРЫ, СВЯЗАННЫЕ с ПОДДЕРЖКАМИ

8.6.2 БЕНЗОЙЛ ПЕРОКСИДНЫЕ ДЕЛИ И КРИКИ

8.6.3 Ниацинамидные системы

8.6.4 КОСМЕЦИАЛЬНЫЕ ПРЕДПИСАНИЯ ДЛЯ АКНЕ-ПРОНЫ

8.6.5 Удаление образцов в пост-акне

8.6.6 МАСКИ КЛЕЙ И ЧАРКОАЛА

8.6.7 ТЭА ТРЕЕ ТОПИКАЛЫ, ОТВЕТСТВЕННЫЕ С НЕФТЬЮ

8.6.8 Другие

8.7 ЕВРОПЕЙСКИЕ КИНОВЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

8.7.1 ВИТАМИН СЕРУМС И ЛОЦИИ

8.7.2 КОСМИЧЕСКИЙ АКИД И АРБУТИННЫЕ КРИКИ

8.7.3 ГЕРБАЛЬНЫЕ ПРАВИЛЬНЫЕ БЛЕНДЫ (ТУРМЕРИКА, ЖИЗНИ)

8.7.4 EXFOLIATING PEEL MASKS (AHAS/BHAS)

8.7.5 ГЛУТАТИОННЫЕ ТОПИКАЛЫ

8.7.6 Неопровержимые/неопровержимые права

8.7.7 Другие

8.8 ЕВРОПЕЙСКИЕ СЕНСИТИВНЫЕ КИНОВЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕТе, ТИП, 2018-2033 (USD THOUSAND)

8.8.1 ГИПОАЛЛЕРГЕННЫЕ МИСТУРИЗЕРЫ

8.8.2 КРИКИ БАРЬЕР-РЕПАИР

8.8.3 Сливочные кремы и серумы

8.8.4 МИКЕЛЛАРНАЯ ВОДА И ГЕНТЛЕВЫЕ КЛИНСЕРЫ

8.8.5 ПРОДУКТЫ АНТИ-РЕДНЕС (AZELAIC ACID, CENTELLA ASIATICA)

8.8.6 РЕКОМЕНДУЕМЫЕ ДЕРМАТОЛОГИЧЕСКИМИ МИНИМАЛЬНЫМИ ИНСРЕДИЕНТНЫМИ ФОРМУЛАМИ

8.8.7 Другие

8.9 ЕВРОПЕЙСКИЕ ЭКСФОЛЯЦИОННЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

8.9.1 Химические эксфолианты

8.9.2 ЭКСФОЛЯЦИОННЫЕ ТОНЕРЫ И СЕРУМЫ

8.9.3 Эксфолиационные пилы и маски

8.9.4 Энзиматические эксфолиаторы

8.9.5 ФИЗИЧЕСКИЕ СКРУБЫ (МИКРОБИД-ФРИ)

8.9.6 Другие

8.1 КИНОВЫЙ КАРЬ В МАРКЕ КОСМЕКЕВТИКАЛЕЙ ЕВРОПЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

8.10.1 ASIA-PACIFIC

8.10.2 Северная Америка

8.10.3 Европа

8.10.4 Южная Америка

8.10.5 Среднее Восток и Африка

8.11 EUROPE HAIR CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.11.1 Плосковолосые продукты

8.11.2 Продукты для роста волос

8.11.3 ПРОДУКТЫ АНТИ-ДАНДРУФОВ

8.11.4 Колоранты и красители

8.11.5 Маски для волос

8.11.6 СКАЛП-РЕПАЙР

8.11.7 Другие

8.12 ЕВРОПЕЙСКИЕ АНТИХАРНЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

8.12.1 ШАМПООС

8.12.2 Масло для волос

8.12.3 УСЛОВИЯ

8.13 ПРОДУКТЫ СЕВРОПЫ В КОСМЕЦЕВТИКАЛСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

8.13.1 Масло для волос

8.13.2 ШАМПООС

8.13.3 УСЛОВИЯ

8.14 Уход за волосами в европейском косметическом рынке, Регион, 2018-2033 (USD THOUSAND)

8.14.1 ASIA-PACIFIC

8.14.2 Северная Америка

8.14.3 Евро

8.14.4 Южная Америка

8.14.5 Среднее Восток и Африка

8.15 ЕВРОПЕЙСКИЕ НЕЗАВИСИМОСТИ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

8.15.1 ГИАЛУРОНИЧЕСКИЙ ДОКАЗАТЕЛЬ (HA)

8.15.2 Ботокс

8.15.3 CALCIUM HYDROXYAPATITE (CAHA)

8.15.4 POLY-L-LACTIC ACID (PLLA)

8.15.5 ПОЛИКАПРОЛАКТОН (PCL)

8.15.6 Полинуклеотиды (ПНС)

8.15.7 Другие

8.16 ГИАЛУРОНИЧЕСКИЙ АКИД ЕВРОПЫ (HA) ФИЛЛЕРЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

8.16.1 Рециркулированные HA-фильеры

8.16.2 Неочищенные фильтры HA

8.17 EUROPE BOTOX IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.17.1 Тип А

8.17.2 Тип B

8.18 EUROPE TYPE A IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.18.1 ОНАБОТУЛИНУМТОКСИНА

8.18.2 АБОБОТУЛИНУМТОКСИНА

8.18.3 ИНКОБОТУЛИНУМТОКСИНА

8.19 EUROPE CALCIUM HYDROXYAPATITE (CAHA) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.19.1 Фильтры CAHA с микросферным покрытием

8.19.2 Гибридные фильтры

8.2 EUROPE POLYCAPROLACTONE (PCL) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.20.1 Долгосрочные ПХЛ-фильеры

8.20.2 Фильтры ПХЛ с короткой задержкой

8.21 Непреодолимые последствия для рынка Европы, 2018-2033 годы (USD THOUSAND)

8.21.1 ASIA-PACIFIC

8.21.2 Северная Америка

8.21.3 Евро

8.21.4 Южная Америка

8.21.5 Средний Восток и Африка

8.22 УСТАНОВЛЯЕТ КОСМЕКЕВТИКАЛЫ В СЕВРОПЕ КОСМЕКЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

8.22.1 ASIA-PACIFIC

8.22.2 Северная Америка

8.22.3 Евро

8.22.4 Южная Америка

8.22.5 Средний Восток и Африка

8.23 ДРУГИЕ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

8.23.1 ASIA-PACIFIC

8.23.2 Северная Америка

8.23.3 Европа

8.23.4 Южная Америка

8.23.5 Средний Восток и Африка

9 EUROPE COSMECEUTICALS MARKET, по производственному типу

9.1 Проверка

9.2 Кремы

9.3 Любви

9.4 СЕРУМ

9,5 лари

9.6 МАСК

9.7 Масла

9.8 Весна

9.9 Другие

9.1 КРЕМЫ В МАРКЕ КОСМЕКЕВТИКАЛЕЙ ЕВРОПЫ, РЕГИОН, 2018-2033 (USD THOUSAND)

9.10.1 ASIA-PACIFIC

9.10.2 Северная Америка

9.10.3 Евро

9.10.4 Южная Америка

9.10.5 Средний Восток и Африка

9.11 ЛОЦИИ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

9.11.1 ASIA-PACIFIC

9.11.2 Северная Америка

9.11.3 Евро

9.11.4 Южная Америка

9.11.5 Средний Восток и Африка

9.12 СЕРУМ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

9.12.1 ASIA-PACIFIC

9.12.2 Северная Америка

9.12.3 Евро

9.12.4 Южная Америка

9.12.5 Средний Восток и Африка

9.13 ГЕЛЫ В ЕВРОПЕ КОСМЕКЕВТИКАЛЬСКИЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

9.13.1 ASIA-PACIFIC

9.13.2 Северная Америка

9.13.3 Евро

9.13.4 Южная Америка

9.13.5 Среднее Восток и Африка

9.14 МАСК В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

9.14.1 ASIA-PACIFIC

9.14.2 Северная Америка

9.14.3 Евро

9.14.4 Южная Америка

9.14.5 Средний Восток и Африка

9.15 Нефть в европейском рынке ценных бумаг, Регион, 2018-2033 (USD THOUSAND)

9.15.1 ASIA-PACIFIC

9.15.2 Северная Америка

9.15.3 Евро

9.15.4 Южная Америка

9.15.5 Средний Восток и Африка

9.16 ВЕСНА В МАРКЕ КОСМЕКЕВТИКАЛЬСКОЙ ЕВРОПЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.16.1 ASIA-PACIFIC

9.16.2 Северная Америка

9.16.3 Европа

9.16.4 Южная Америка

9.16.5 Среднее Восток и Африка

9.17 ДРУГИЕ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.17.1 ASIA-PACIFIC

9.17.2 Северная Америка

9.17.3 Евро

9.17.4 Южная Америка

9.17.5 Средний Восток и Африка

10 ЕВРОПЕЙСКИЙ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ИСТОЧНИК

10.1 Проверка

10.2 Синтетический

10.3 Естественный

10.4 SYNTHETIC IN EUROPE COSMECEUTICALS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 ASIA-PACIFIC

10.4.2 Северная Америка

10.4.3 Европа

10.4.4 Южная Америка

10.4.5 Средний Восток и Африка

10.5 NATURAL IN EUROPE COSMECEUTICALS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 ASIA-PACIFIC

10.5.2 Северная Америка

10.5.3 Европа

10.5.4 Южная Америка

10.5.5 Средний Восток и Африка

11 EUROPE COSMECEUTICALS MARKET, BY INGREDIENT

11.1 Проверка

11.2 Антиоксиданты

11.3 Ретиноиды

11.4 Пептиды

11,5 ГИДРОКСИЙНЫЕ АСИДЫ

11.6 Естественные Ботанические Продукты

11.7 Солнечные агенты

11.8 СВЕТНЫЕ АГЕНТЫ СКИН

11.9 Другие

11.1 АНТИОКСИДАНТЫ ЕВРОПЫ В МАРКЕ КОСМЕЦЕВТИКАЛЬСКОЙ МАТЕРИ, ТИП, 2018-2033 (USD THOUSAND)

11.10.1 Витамин (В, С и Е)

11.10.2 ПОЛИФЕНОЛЫ

11.10.3 ГИАЛУРОНИЧЕСКИЙ ДОК

11.10.4 Коэнзимы

11.10.5 ALPHA-LIPOIC ACID (ALA)

11.10.6 N-ацетил-глюкозамин (NAG)

11.11 АНТИОКСИДАНТЫ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 Северная Америка

11.11.3 Евро

11.11.4 Южная Америка

11.11.5 Средний Восток и Африка

11.12 RETINOIDS IN EUROPE COSMECEUTICALS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.12.1 ASIA-PACIFIC

11.12.2 Северная Америка

11.12.3 Европа

11.12.4 Южная Америка

11.12.5 Среднее Восток и Африка

11.13 ПЕПТИДЫ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.13.1 АСИА-ПАСИФИК

11.13.2 Северная Америка

11.13.3 Евро

11.13.4 Южная Америка

11.13.5 Среднее Восток и Африка

11.14 EUROPE HYDROXY ACIDS IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

11.14.1 ALPHA HYDROXY ACIDS (AHAS)

11.14.2 BETA HYDROXY ACIDS (BHAS)

11.14.3 АЦИДЫ ПОЛИГИДРОКСИИ (ФАС)

11.15 ГИДРОКСИВЫЕ ДЕЯТЕЛЬНЫЕ ДЕЯТЕЛЬНЫЕ ДЕЯТЕЛЬНЫЕ ДЕЯТЕЛЬНЫЕ ДЕЯТЕЛЬНЫЕ ДЕЯТЕЛЬНОСТИ В СЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.15.1 ASIA-PACIFIC

11.15.2 Северная Америка

11.15.3 Евро

11.15.4 Южная Америка

11.15.5 Средний Восток и Африка

11.16 ЕВРОПЕЙСКИЕ НАТУРАЛЬНЫЕ БОТАНИЧЕСКИЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

11.16.1 АЛОЕ ВЕРА

11.16.2 Экстракт зеленого чая

11.16.3 ИСКЛЮЧЕНИЕ СЕРДЦА

11.16.4 Куркумин

11.16.5 Соевый

11.16.6 Другие основные масла

11.16.7 Силимарин

11.16.8 Другие

11.17 ЕВРОПЕЙСКИЕ БОТАНИЧЕСКИЕ ПРОДУКТЫ В ЕВРОПЕЙСКОЙ КОСМЕЦЕВТИКАЛЬСКОЙ МАРКЕ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.17.1 ASIA-PACIFIC

11.17.2 Северная Америка

11.17.3 Европа

11.17.4 Южная Америка

11.17.5 Средний Восток и Африка

11.18 СОЛНЕЧНЫЕ АГЕНТЫ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.18.1 ASIA-PACIFIC

11.18.2 Северная Америка

11.18.3 Европа

11.18.4 Южная Америка

11.18.5 Средний Восток и Африка

11.19 EUROPE SKIN LIGHTENING AGENTS IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

11.19.1 АСКОРБИЧЕСКИЙ АСИД

11.19.2 КОДЖИК

11.19.3 Гидрокуинон

11.19.4 Другие

11.2 СВЯЗАТЕЛЬНЫЕ АГЕНТЫ В СЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

11.20.1 ASIA-PACIFIC

11.20.2 Северная Америка

11.20.3 Европа

11.20.4 Южная Америка

11.20.5 Средний Восток и Африка

11.21 ДРУГИЕ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

11.21.1 ASIA-PACIFIC

11.21.2 Северная Америка

11.21.3 Евро

11.21.4 Южная Америка

11.21.5 Средний Восток и Африка

12 EUROPE COSMECEUTICALS MARKET, BY КАТЕГОРИЯ

12.1 Проверка

12.2 Масса

12.3 Премиум

12.4 МАСС В РЫНОКЕ КОСМЕЦЕВТИКАЛЕЙ ЕВРОПЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

12.4.1 ASIA-PACIFIC

12.4.2 Северная Америка

12.4.3 Европа

12.4.4 Южная Америка

12.4.5 Средний Восток и Африка

12.5 ПРЕМИУМ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

12.5.1 ASIA-PACIFIC

12.5.2 Северная Америка

12.5.3 Европа

12.5.4 Южная Америка

12.5.5 Средний Восток и Африка

13 EUROPE COSMECEUTICALS MARKET, BY PACKAGING TYPE

13.1 Проверка

13.2 Ботлеты и ярлыки

13.3 ТУБЫ

13.4 КОТОРЫЕ

13.5 Отказ

13,6 ГРУППЫ

13.7 Корпусные камеры

13.8 БЛИСТЕРЫ И СТРОИТЕЛЬНЫЕ ПАКТЫ

13.9 Аэрозольные банки

13.1 Другие

13.11 Боттлз и Ярлыки в Европейском парламенте, Регион, 2018-2033 (USD THOUSAND)

13.11.1 ASIA-PACIFIC

13.11.2 Северная Америка

13.11.3 Евро

13.11.4 Южная Америка

13.11.5 Средний Восток и Африка

13.12 ТУБЫ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

13.12.1 ASIA-PACIFIC

13.12.2 Северная Америка

13.12.3 Евро

13.12.4 Южная Америка

13.12.5 Средний Восток и Африка

13.13 КОНТАЙНЕРЫ В ЕВРОПЕ КОСМЕКЕВТИКАЛЬСКИЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

13.13.1 ASIA-PACIFIC

13.13.2 Северная Америка

13.13.3 Европа

13.13.4 Южная Америка

13.13.5 Среднее Восток и Африка

13.14 Отказ от участия в Европейском конкурсе, Регион, 2018-2033 (USD THOUSAND)

13.14.1 ASIA-PACIFIC

13.14.2 Северная Америка

13.14.3 Евро

13.14.4 Южная Америка

13.14.5 Средний Восток и Африка

13.15 ГОСУДАРСТВА В ЕВРОПЕ КОСМЕКЕВТИКАЛЬНЫЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

13.15.1 ASIA-PACIFIC

13.15.2 Северная Америка

13.15.3 Евро

13.15.4 Южная Америка

13.15.5 Средний Восток и Африка

13.16 Складывающиеся картоны в европейском рынке ценных бумаг, Регион, 2018-2033 (USD THOUSAND)

13.16.1 ASIA-PACIFIC

13.16.2 Северная Америка

13.16.3 Евро

13.16.4 Южная Америка

13.16.5 Среднее Восток и Африка

13.17 БЛИСТЕРЫ И СТРОИТЕЛЬНЫЕ ПАКТЫ В МАРКЕ КОСМЕЦИАЛОВ ЕВРОПЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

13.17.1 ASIA-PACIFIC

13.17.2 Северная Америка

13.17.3 Европа

13.17.4 Южная Америка

13.17.5 Средний Восток и Африка

13.18 AEROSOL CANS IN EUROPE COSMECEUTICALS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.18.1 ASIA-PACIFIC

13.18.2 Северная Америка

13.18.3 Евро

13.18.4 Южная Америка

13.18.5 Средний Восток и Африка

13.19 ДРУГИЕ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

13.19.1 ASIA-PACIFIC

13.19.2 Северная Америка

13.19.3 Европа

13.19.4 Южная Америка

13.19.5 Средний Восток и Африка

14 EUROPE COSMECEUTICALS MARKET, BY DISTRIBUTION CHANNEL

14.1 Проверка

14.2 ФАРМАЦИЯ И ДРУГИЕ СТОРЫ

14.3 E-COMMERCE

14.4 Особые истории

14.5 Красивые салоны

14.6 Другие

14.7 ЕВРОПЕЙСКАЯ ФАРМАЦИЯ И СТОРЫ ПРАВИЛ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕТе, ТИП, 2018-2033 (USD THOUSAND)

14.7.1 Уход за кожей

14.7.2 Волосы

14.7.3 Недостатки

14.7.4 Сделать КОСМЕЦЕУТИКАЛЬСКИЙ СОК

14.7.5 Другие

14,8 EUROPE SKIN CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.8.1 МИСТУРИЗИРОВАНИЕ ПРОДУКТОВ

14.8.2 Антивозрастающие продукты

14.8.3 Защита от солнца

14.8.4 ПРОДУКТЫ АНТИ-АКНЕ

14.8.5 ПРОДУКТЫ СВЯЗИ

14.8.6 ПРОДУКТЫ СЕНСИТИВНЫХ КИНОВ

14.8.7 ПРОДУКТЫ ПРОДУКТОВ СКИНОВ

14.8.8 Эксплоатирующие продукты

14.8.9 LIP CARE

14.8.10 ПРОДУКТЫ РУКОВОДСТВА И ПОДДЕРЖКИ

14.8.11 ПРОДУКТЫ АНТИ-СКАРСА

14.8.12 Другие

14.9 EUROPE HAIR CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.9.1 Плосковолосые продукты

14.9.2 Продукты для роста волос

14.9.3 ПРОДУКТЫ АНТИ-ДАНДРУФОВ

14.9.4 Колоранты и красители

14.9.5 Маски для волос

14.9.6 СКАЛП-РЕПАЙР

14.9.7 Другие

14.1 ЕВРОПЕЙСКИЕ ПРОДУКТЫ АНТИ-ХАРОВ В МАРКЕ КОСМЕЦЕВТИКАЛСКОМ МАРЕ, ТИП, 2018-2033 (USD THOUSAND)

14.10.1 ШАМПООС

14.10.2 Масло для волос

14.10.3 УСЛОВИЯ

14.11 ПРОДУКТЫ СЕВРОПЫ В КОСМЕЦЕВТИКАЛСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.11.1 Масло для волос

14.11.2 ШАМПООС

14.11.3 УСЛОВИЯ

14.12 ЕВРОПЕЙСКИЕ НЕЗАВИСИМОСТИ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

14.12.1 ГИАЛУРОНИЧЕСКИЙ ДОКЛАД (HA)

14.12.2 Ботокс

14.12.3 Кальциум ГИДРОКСЯПАТИТ (КАХА)

14.12.4 POLY-L-LACTIC ACID (PLLA)

14.12.5 ПОЛИКАПРОЛАКТОН (PCL)

14.12.6 Полинуклеотиды (ПНС)

14.12.7 Другие

14.13 ГИАЛУРОНИЧЕСКИЙ АКИД ЕВРОПЫ (HA) ФИЛЛЕРЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.13.1 Рециркулированные HA-фильеры

14.13.2 Неочищенные фильтры HA

14.14 EUROPE BOTOX IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.14.1 Тип А

14.14.2 Тип B

14.15 EUROPE TYPE A IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.15.1 ОНАБОТУЛИНУМТОКСИНА

14.15.2 АБОБОТУЛИНУМТОКСИНА

14.15.3 ИНКОБОТУЛИНУМТОКСИНА

14.16 EUROPE CALCIUM HYDROXYAPATITE (CAHA) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.16.1 Фильтры CAHA с микросферным покрытием

14.16.2 Гибридные фильтры

14.17 EUROPE POLYCAPROLACTONE (PCL) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.17.1 Длительные ПХЛ-фильеры

14.17.2 Фильтры ПХЛ с короткой задержкой

14.18 ФАРМАЦИЯ И ДРУГИЕ СТОРЫ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬСКИЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

14.18.1 ASIA-PACIFIC

14.18.2 Северная Америка

14.18.3 Европа

14.18.4 Южная Америка

14.18.5 Среднее Восток и Африка

14.19 ЕВРОПЕЙСКАЯ ЭКОНОМИЧЕСКАЯ КОММЕРСИЯ В КОСМЕКЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.19.1 Уход за кожей

14.19.2 Волосы

14.19.3 Сделать КОСМЕЦЕУТИКАЛЬСКИЙ СОК

14.19.4 Неприятности

14.19.5 Другие

14.2 EUROPE SKIN CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.20.1 МИСТУРИЗИРОВАНИЕ ПРОДУКТОВ

14.20.2 Антивозрастающие продукты

14.20.3 Защита от солнца

14.20.4 ПРОДУКТЫ АНТИ-АКНЕ

14.20.5 ПРОДУКТЫ СВЯЗИ

14.20.6 УСЛОВИТЕЛЬНЫЕ ПРОДУКТЫ КИНОВ

14.20.7 ПРОДУКТЫ ПРОДУКТОВ СПОСОБНОСТИ

14.20.8 Эксплуатационные продукты

14.20.9 LIP CARE

14.20.10 Продукты ручной и фут-кар

14.20.11 ПРОДУКТЫ АНТИ-СКАРСА

14.20.12 Другие

14.21 EUROPE HAIR CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.21.1 Плосковолосые продукты

14.21.2 Продукты для роста волос

14.21.3 ПРОДУКТЫ АНТИ-ДАНДРУФОВ

14.21.4 Колоранты и красители

14.21.5 Маски для волос

14.21.6 SCALP REPAIR

14.21.7 Другие

14.22 ЕВРОПЕЙСКИЕ АНТИХАРНЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.22.1 ШАМПООС

14.22.2 Масло для волос

14.22.3 УСЛОВИЯ

14.23 ПРОДУКТЫ СЕВРОПЫ В КОСМЕЦЕВТИКАЛСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.23.1 Масло для волос

14.23.2 ШАМПООС

14.23.3 УСЛОВИЯ

14.24 ЕВРОПЕЙСКИЕ НЕЗАВИСИМОСТИ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

14.24.1 ГИАЛУРОНИЧЕСКИЙ ДОКАЗАТЕЛЬ (HA)

14.24.2 Ботокс

14.24.3 Кальциум ГИДРОКСЯПАТИТ (КАХА)

14.24.4 POLY-L-LACTIC ACID (PLLA)

14.24.5 ПОЛИКАПРОЛАКТОН (PCL)

14.24.6 Полинуклеотиды (ПНС)

14.24.7 Другие

14.25 ГИАЛУРОНИЧЕСКИЙ АКИД ЕВРОПЫ (HA) ФИЛЛЕРЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.25.1 Рециркулированные HA-фильеры

14.25.2 Неочищенные фильтры HA

14.26 Европейские ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксные ботоксы в козероге, по типу, 2018-2033 годы (USD THOUSAND)

14.26.1 Тип А

14.26.2 Тип B

14.27 EUROPE TYPE A IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.27.1 ОНАБОТУЛИНУМТОКСИНА

14.27.2 АБОБОТУЛИНУМТОКСИНА

14.27.3 ИНКОБОТУЛИНУМТОКСИНА

14.28 EUROPE CALCIUM HYDROXYAPATITE (CAHA) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.28.1 Фильтры CAHA с микросферным покрытием

14.28.2 Гибридные фильтры

14.29 EUROPE POLYCAPROLACTONE (PCL) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.29.1 Длительные ПХЛ-фильеры

14.29.2 ПХЛ-фильеры с короткой задержкой

14.3 E-COMMERCE IN EUROPE COSMECEUTICALS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.30.1 ASIA-PACIFIC

14.30.2 Северная Америка

14.30.3 Европа

14.30.4 Южная Америка

14.30.5 Средний Восток и Африка

14.31 СПЕЦИАЛЬНЫЕ ИСТОРИИ ЕВРОПЫ В МАРКЕ КОСМЕЦЕВТИКАЛЬНЫХ СТОРОНЫ, ТИП, 2018-2033 (USD THOUSAND)

14.31.1 Уход за кожей

14.31.2 УСТАНОВЛЯТЬ КОСМЕДЕУТИЧЕСКИЙ СОСТОЯНИЕ

14.31.3 Волосы

14.31.4 Недостатки

14.31.5 Другие

14.32 EUROPE SKIN CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.32.1 МИСТУРИЗИРОВАНИЕ ПРОДУКТОВ

14.32.2 Антивозрастающие продукты

14.32.3 Защита от солнца

14.32.4 ПРОДУКТЫ АНТИ-АКНЕ

14.32.5 ПРОДУКТЫ СВЯЗИ

14.32.6 УСЛОВИТЕЛЬНЫЕ ПРОДУКТЫ КИНОВ

14.32.7 ПРОДУКТЫ ПРОДУКТОВ СКИНОВ

14.32.8 Эксплоатирующие продукты

14.32.9 LIP CARE

14.32.10 ПРОДУКТЫ РУКОВОДСТВА И ПОДДЕРЖКИ

14.32.11 ПРОДУКТЫ АНТИ-СКАРСА

14.32.12 Другие

14.33 EUROPE HAIR CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.33.1 Плосковолосые продукты

14.33.2 Продукты для роста волос

14.33.3 ПРОДУКТЫ АНТИ-ДАНДРУФОВ

14.33.4 Колоранты и красители

14.33.5 Маски для волос

14.33.6 SCALP REPAIR

14.33.7 Другие

14.34 ЕВРОПЕЙСКИЕ АНТИХАРНЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.34.1 ШАМПООС

14.34.2 Масло для волос

14.34.3 УСЛОВИЯ

14.35 ПРОДУКТЫ СЕВРОПЫ В КОСМЕЦЕВТИКАЛСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.35.1 Масло для волос

14.35.2 ШАМПООС

14.35.3 УСЛОВИЯ

14.36 ЕВРОПЕЙСКИЕ НЕЗАВИСИМОСТИ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

14.36.1 ГИАЛУРОНИЧЕСКИЙ ДОКЛАД (HA)

14.36.2 Ботокс

14.36.3 Кальциум ГИДРОКСЯПАТИТ (КАХА)

14.36.4 POLY-L-LACTIC ACID (PLLA)

14.36.5 ПОЛИКАПРОЛАКТОН (PCL)

14.36.6 Полинуклеотиды (ПНС)

14.36.7 Другие

14.37 ФИЛЛЕРЫ ЕВРОПЕЙСКОЙ ГИАЛУРОНИЧЕСКОЙ АСИДЫ (HA) В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.37.1 Рециркулированные HA-фильеры

14.37.2 Неочищенные фильтры HA

14.38 EUROPE BOTOX IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.38.1 Тип А

14.38.2 Тип B

14.39 ЕВРОПЕЙСКИЙ ТИП А В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.39.1 ОНАБОТУЛИНУМТОКСИНА

14.39.2 АБОБОТУЛИНУМТОКСИНА

14.39.3 ИНКОБОТУЛИНУМТОКСИНА

14.4 EUROPE CALCIUM HYDROXYAPATITE (CAHA) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.40.1 Фильтры CAHA с микросферным покрытием

14.40.2 Гибридные фильтры

14.41 EUROPE POLYCAPROLACTONE (PCL) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.41.1 Длительные ПХЛ-фильеры

14.41.2 ПХЛ-фильеры с короткой задержкой

14.42 СПЕЦИАЛЬНЫЕ ИСТОРИИ В ЕВРОПЕ КОСМЕЦИАЛЬНЫЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

14.42.1 ASIA-PACIFIC

14.42.2 Северная Америка

14.42.3 Европа

14.42.4 Южная Америка

14.42.5 Среднее Восток и Африка

14.43 ЕВРОПЕЙСКИЕ КРАСИВЫЕ САЛОНЫ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.43.1 Волосы

14.43.2 Уход за кожей

14.43.3 Сделать КОСМЕЦЕУТИКАЛЬСКИЙ СОСТОЯНИЕ

14.43.4 Неприятности

14.43.5 Другие

14.44 EUROPE HAIR CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.44.1 Плосковолосые продукты

14.44.2 Продукты для роста волос

14.44.3 ПРОДУКТЫ АНТИ-ДАНДРУФОВ

14.44.4 Колоранты и красители

14.44.5 Маски для волос

14.44.6 SCALP REPAIR

14.44.7 Другие

14.45 ЕВРОПЕЙСКИЕ АНТИХАРНЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.45.1 ШАМПООС

14.45.2 Масло для волос

14.45.3 УСЛОВИЯ

14.46 ПРОДУКТЫ ЕВРОПЕЙСКОГО ВОЛОСА В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, КИПЕ, 2018-2033 (USD THOUSAND)

14.46.1 Масло для волос

14.46.2 ШАМПООС

14.46.3 УСЛОВИЯ

14.47 EUROPE SKIN CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.47.1 МИСТУРИЗИРОВАНИЕ ПРОДУКТОВ

14.47.2 Антивозрастающие продукты

14.47.3 Защита от солнца

14.47.4 ПРОДУКТЫ АНТИ-АКНЕ

14.47.5 ПРОДУКТЫ СВЯЗИ

14.47.6 ПРОДУКТЫ САНКИТИВНЫХ КИНОВ

14.47.7 ПРОДУКТЫ ПРОДУКТОВ СКИНОВ

14.47.8 Эксплоатирующие продукты

14.47.9 LIP CARE

14.47.10 ПРОДУКТЫ РУКОВОДСТВА И ПОДДЕРЖКИ

14.47.11 ПРОДУКТЫ АНТИ-СКАРСА

14.47.12 Другие

14.48 ЕВРОПЕЙСКИЕ НЕЗАВИСИМОСТИ В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.48.1 Ботокс

14.48.2 ГИАЛЮРОНИЧЕСКИЕ КИДЫ (HA)

14.48.3 CALCIUM HYDROXYAPATITE (CAHA)

14.48.4 POLY-L-LACTIC ACID (PLLA)

14.48.5 ПОЛИКАПРОЛАКТОН (PCL)

14.48.6 Полинуклеотиды (ПНС)

14.48.7 Другие

14.49 EUROPE BOTOX IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.49.1 Тип А

14.49.2 Тип B

14.5 ЕВРОПЕЙСКИЙ ТИП А В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

14.50.1 ОНАБОТУЛИНУМТОКСИНА

14.50.2 Абоботулинумтоксина

14.50.3 ИНКОБОТУЛИНУМТОКСИНА

14.51 ЕСРОПЕЙСКАЯ ГИАЛУРОНИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ (HA) ФИЛЛЕРЫ В КОСМЕЦЕВТИКАЛСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

14.51.1 Рециркулированные HA-фильеры

14.51.2 Неочищенные HA-фильеры

14.52 EUROPE CALCIUM HYDROXYAPATITE (CAHA) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.52.1 Фильтры CAHA с микросферным покрытием

14.52.2 Гибридные фильтры

14.53 EUROPE POLYCAPROLACTONE (PCL) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.53.1 Длительные ПХЛ-фильеры

14.53.2 ПХЛ-фильеры с короткой задержкой

14.54 КРАСИВЫЕ САЛОНЫ В ЕВРОПЕ КОСМЕКЕВТИКАЛЬСКИЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

14.54.1 ASIA-PACIFIC

14.54.2 Северная Америка

14.54.3 Европа

14.54.4 Южная Америка

14.54.5 Среднее Восток и Африка

14.55 ЕВРОПЫ ДРУГИХ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

14.55.1 Уход за кожей

14.55.2 Волосы

14.55.3 УСТАНОВЛЕНИЕ КОСМЕДЕУТИКАЛЬСКОЙ

14.55.4 Неполадки

14.55.5 Другие

14.56 EUROPE SKIN CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.56.1 МИСТУРИЗАЦИОННЫЕ ПРОДУКТЫ

14.56.2 Антивозрастающие продукты

14.56.3 Защита от солнца

14.56.4 ПРОДУКТЫ АНТИ-АКНЕ

14.56.5 ПРОДУКТЫ СВЯЗИ

14.56.6 ПРОДУКТЫ САНКИТИВНЫХ КИНОВ

14.56.7 ПРОДУКТЫ ПРОДУКТОВ СКИНОВ

14.56.8 Эксплоатирующие продукты

14.56.9 LIP CARE

14.56.10 ПРОДУКТЫ РУКОВОДСТВА И ПОДДЕРЖКИ

14.56.11 ПРОДУКТЫ АНТИ-СКАРСА

14.56.12 Другие

14.57 EUROPE HAIR CARE IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.57.1 Плосковолосые продукты

14.57.2 Продукты для роста волос

14.57.3 ПРОДУКТЫ АНТИ-ДАНДРУФОВ

14.57.4 Колоранты и красители

14.57.5 Маски для волос

14.57.6 SCALP REPAIR

14.57.7 Другие

14.58 ЕВРОПЕЙСКИЕ АНТИХАРНЫЕ ПРОДУКТЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.58.1 ШАМПООС

14.58.2 Масло для волос

14.58.3 УСЛОВИЯ

14.59 ПРОДУКТЫ СЕВРОПЫ В КОСМЕЦЕВТИКАЛСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.59.1 Масло для волос

14.59.2 ШАМПООС

14.59.3 УСЛОВИЯ

14.6 ЕВРОПЕЙСКИЕ НЕЗАВИСИМОСТИ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.60.1 ГИАЛУРОНИЧЕСКИЙ ДОКЛАД (HA)

14.60.2 Ботокс

14.60.3 Кальциум ГИДРОКСЯПАТИТ (КАХА)

14.60.4 POLY-L-LACTIC ACID (PLLA)

14.60.5 ПОЛИКАПРОЛАКТОН (PCL)

14.60.6 Полинуклеотиды (ПНС)

14.60.7 Другие

14.61 ГИАЛУРОНИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ЕВРОПЫ (HA) В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕТе, ТИП, 2018-2033 (USD THOUSAND)

14.61.1 Рециркулированные HA-фильеры

14.61.2 Неочищенные HA-фильеры

14.62 EUROPE BOTOX IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.62.1 Тип А

14.62.2 Тип B

14.63 ЕВРОПЕЙСКИЙ ТИП А В КОСМЕЦЕВТИКАЛЬСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

14.63.1 ОНАБОТУЛИНУМТОКСИНА

14.63.2 АБОБОТУЛИНУМТОКСИНА

14.63.3 ИНКОБОТУЛИНУМТОКСИНА

14.64 EUROPE CALCIUM HYDROXYAPATITE (CAHA) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.64.1 Фильтры CAHA с микросферным покрытием

14.64.2 Гибридные фильтры

14.65 EUROPE POLYCAPROLACTONE (PCL) IN COSMECEUTICALS MARKET, BYPE, 2018-2033 (USD THOUSAND)

14.65.1 Длительные ПХЛ-фильеры

14.65.2 Фильтры ПХЛ с короткой задержкой

14.66 ДРУГИЕ ЕВРОПЫ В КОСМЕЦЕВТИКАЛЬНОМ МАРКЕ, БУДУЩЕМ, 2018-2033 (USD THOUSAND)

14.66.1 Социальная ответственность

14.66.2 Модели включения

14.67 ДРУГИЕ В ЕВРОПЕ КОСМЕКЕВТИКАЛЬНЫЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

14.67.1 ASIA-PACIFIC

14.67.2 Северная Америка

14.67.3 Евро

14.67.4 Южная Америка

14.67.5 Средний Восток и Африка

15 EUROPE COSMECEUTICALS MARKET

15.1 Проверка

15.2 Дом

15.3 КЛИНИКА

15,4 Солнышко

15.5 Центры SPA и релаксации

15.6 Другие

15.7 ДОМ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, РЕГИОН, 2018-2033 (USD THOUSAND)

15.7.1 ASIA-PACIFIC

15.7.2 Северная Америка

15.7.3 Европа

15.7.4 Южная Америка

15.7.5 Средний Восток и Африка

15.8 КЛИНИКИ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

15.8.1 ASIA-PACIFIC

15.8.2 Северная Америка

15.8.3 Евро

15.8.4 Южная Америка

15.8.5 Средний Восток и Африка

15.9 САЛОНЫ В МАРКЕ КОСМЕКЕВТИКАЛЕЙ ЕВРОПЫ, РЕГИОН, 2018-2033 (USD THOUSAND)

15.9.1 ASIA-PACIFIC

15.9.2 Северная Америка

15.9.3 Евро

15.9.4 Южная Америка

15.9.5 Средний Восток и Африка

15.1 Центры SPA и релаксации на рынке европы, 2018-2033 (USD THOUSAND)

15.10.1 ASIA-PACIFIC

15.10.2 Северная Америка

15.10.3 Европа

15.10.4 Южная Америка

15.10.5 Средний Восток и Африка

15.11 ДРУГИЕ В ЕВРОПЕ КОСМЕЦЕВТИКАЛЬНЫЙ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

15.11.1 ASIA-PACIFIC

15.11.2 Северная Америка

15.11.3 Евро

15.11.4 Южная Америка

15.11.5 Средний Восток и Африка

16 EUROPE COSMECEUTICALS MARKET, BY END-USER

16.1 Проверка

16.2 Женщины

16.3 Мужчины

16.4 Женщины в Европейском парламенте, Республика, 2018-2033 годы (USD THOUSAND)

16.4.1 ASIA-PACIFIC

16.4.2 Северная Америка

16.4.3 Европа

16.4.4 Южная Америка

16.4.5 Средний Восток и Африка

16,5 Мужчины в европейском косметическом рынке, Регион, 2018-2033 (USD THOUSAND)

16.5.1 ASIA-PACIFIC

16.5.2 Северная Америка

16.5.3 Европа

16.5.4 Южная Америка

16.5.5 Средний Восток и Африка

17 EUROPE COSMECEUTICALS MARKET, BY REGION

17.1 Евро

17.1.1 Германия

17.1.2 Франция

17.1.3 Италия

17.1.4 Великобритания.

17.1.5 Испания

17.1.6 Польша

17.1.7 Планы

17.1.8 Турция

17.1.9 Россия

17.1.10 Швейцария

17.1.11 Австралия

17.1.12 Норвежский

17.1.13 Венгрия

17.1.14 Литвиния

17.1.15 Ирландия

17.1.16 ПЕСТ ЕВРОПЫ

18 EUROPE COSMECEUTICALS MARKET: COMPANY LANDSCAPE MANUFACTURER

18.1 КОМПАНИЯ МАНУФАКТУРЕРОВ ПОДДЕЛАЕТ АНАЛИЗ: ГЛОБАЛ

19 СВОТ АНАЛИЗ

20 КОМПАНИИ ПОЛУЧИТЕЛЬ

20.1 Лорская группа

20.1.1 КОМПАНИЯ СНАПШОТ

20.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

20.1.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

20.1.4 ПРОДУКТ ПОРТФОЛИО

20.1.5 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.2 BEIERSDORF AG

20.2.1 КОМПАНИЯ СНАПШОТ

20.2.2 РЕВЕННЫЙ АНАЛИЗ

20.2.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

20.2.4 ПРОДУКТ ПОРТФОЛИО

20.2.5 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.3 ПРОЦТЕРА И ГАМБЛЕ

20.3.1 КОМПАНИЯ СНАПШОТ

20.3.2 РЕВЕННЫЙ АНАЛИЗ

20.3.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

20.3.4 ПРОДУКТ ПОРТФОЛИО

20.3.5 РАЗВИТИЕ РЕЦЕНТОВ

20.4 Неизвестные

20.4.1 КОМПАНИЯ СНАПШОТ

20.4.2 РЕВЕННЫЙ АНАЛИЗ

20.4.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

20.4.4 ПРОДУКТ ПОРТФОЛИО

20.4.5 4.4 РАЗВИТИЕ РЕЦЕНТОВ

20.5 Эсте Лаудер Инк.

20.5.1 КОМПАНИЯ СНАПШОТ

20.5.2 РЕВЕННЫЙ АНАЛИЗ

20.5.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

20.5.4 ПРОДУКТ ПОРТФОЛИО

20.5.5 РАЗВИТИЕ РЕЦЕНТОВ

20.6 АЛЛЕРГАНСКАЯ ЭСТЕТИКА (часть АББВИЕ)

20.6.1 КОМПАНИЯ СНАПШОТ

20.6.2 РЕВЕННЫЙ АНАЛИЗ

20.6.3 ПРОДУКТ ПОРТФОЛИО

20.6.4 ТЕХНОЛОГИЧЕСКОЕ РАЗВИТие

20.7 Аморепацифическая корпорация

20.7.1 КОМПАНИЯ СНАПШОТ

20.7.2 РЕВЕННЫЙ АНАЛИЗ

20.7.3 ПРОДУКТ ПОРТФОЛИО

20.7.4 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20,8 утра

20.8.1 КОМПАНИЯ СНАПШОТ

20.8.2 ПРОДУКТ ПОРТФОЛИО

20.8.3 ПРОЕКТ РАЗВИТИЯ

20.9 ПРОДУКТЫ АВОН, ИНК.

20.9.1 КОМПАНИЯ СНАПШОТ

20.9.2 ПРОДУКТ ПОРТФОЛИО

20.9.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.1 БИОДЕРМА (часть НАОС)

20.10.1 КОМПАНИЯ СНАПШОТ

20.10.2 ПРОДУКТ ПОРТФОЛИО

20.10.3 4.4 ПРОЕКТ РАЗВИТИЯ

20.11 Биотика

20.11.1 КОМПАНИЯ СНАПШОТ

20.11.2 ПРОДУКТ ПОРТФОЛИО

20.11.3 4.4 ПРОЕКТ РАЗВИТИЯ

20.12 Каудали

20.12.1 КОМПАНИЯ СНАПШОТ

20.12.2 ПРОДУКТ ПОРТФОЛИО

20.12.3 ПРОЕКТ РАЗВИТИЯ

20.13 КЛАРИН

20.13.1 КОМПАНИЯ СНАПШОТ

20.13.2 ПРОДУКТ ПОРТФОЛИ.О

20.13.3 4.4 ПРОЕКТ РАЗВИТИЯ

20.14 COTY INC.

20.14.1 КОМПАНИЯ СНАПШОТ

20.14.2 РЕВЕННЫЙ АНАЛИЗ

20.14.3 ПРОДУКТ ПОРТФОЛИО

20.14.4 ПРОЕКТ РАЗВИТИЯ

20.15 ООО "ДЕННИС ГРОСС СКИНКАРЕ".

20.15.1 КОМПАНИЯ СНАПШОТ

20.15.2 ПРОДУКТ ПОРТФОЛИО

20.15.3 ПРОЕКТ РАЗВИТИЯ

20.16 ОРГАНИЧЕСКАЯ ОРГАНИЧЕСКАЯ КИНА

20.16.1 КОМПАНИЯ СНАПШОТ

20.16.2 ПРОДУКТ ПОРТФОЛИО

20.16.3 ПРОЕКТ РАЗВИТИЯ

20.17 ENVIRON SKINCARE

20.17.1 КОМПАНИЯ СНАПШОТ

20.17.2 ПРОДУКТ ПОРТФОЛИО

20.17.3 ПРОЕКТ РАЗВИТИЯ

20.18 GALDERMA GROUP AG

20.18.1 КОМПАНИЯ СНАПШОТ

20.18.2 РЕВЕННЫЙ АНАЛИЗ

20.18.3 ПРОДУКТ ПОРТФОЛИО

20.18.4 ПРОЕКТ РАЗВИТИЯ

20.19 HENKEL AG & CO KGAA

20.19.1 КОМПАНИЯ СНАПШОТ

20.19.2 Ревеню АНАЛИЗ

20.19.3 ПРОДУКТ ПОРТФОЛИО

20.19.4 ПРОЕКТ РАЗВИТИЯ

20.2 Компания HIMALAYA WELLNESS

20.20.1 КОМПАНИЯ СНАПШОТ

20.20.2 ПРОДУКТ ПОРТФОЛИО

20.20.3 ПРОЕКТ РАЗВИТИЯ

20.21 HUGEL, INC.

20.21.1 КОМПАНИЯ СНАПШОТ

20.21.2 РЕВЕННЫЙ АНАЛИЗ

20.21.3 ПРОДУКТ ПОРТФОЛИО

20.21.4 ПРОЕКТ РАЗВИТИЯ

20.22 ISDIN

20.22.1 КОМПАНИЯ СНАПШОТ

20.22.2 ПРОДУКТ ПОРТФОЛИО

20.22.3 4.4 ПРОЕКТ РАЗВИТИЯ

20.23 КАО Корпорация

20.23.1 КОМПАНИЯ СНАПШОТ

20.23.2 Ревеню АНАЛИЗ

20.23.3 ПРОДУКТ ПОРТФОЛИО

20.23.4 ПРОЕКТ РАЗВИТИЯ

20.24 КЕНВУЭ ИНК.

20.24.1 КОМПАНИЯ СНАПШОТ

20.24.2 РЕВЕННЫЙ АНАЛИЗ

20.24.3 ПРОДУКТ ПОРТФОЛИО

20.24.4 ПРОЕКТ РАЗВИТИЯ

20.25 LABORATOIRES VIVACY

20.25.1 КОМПАНИЯ СНАПШОТ

20.25.2 ПРОДУКТ ПОРТФОЛИО

20.25.3 ПРОЕКТ РАЗВИТИЯ

20.26 LVMH

20.26.1 КОМПАНИЯ СНАПШОТ

20.26.2 РЕВЕННЫЙ АНАЛИЗ

20.26.3 ПРОДУКТ ПОРТФОЛИО

20.26.4 ПРОЕКТ РАЗВИТИЯ

20.27 МЕДИК8

20.27.1 КОМПАНИЯ СНАПШОТ

20.27.2 ПРОДУКТ ПОРТФОЛИО

20.27.3 ПРОЕКТ РАЗВИТИЯ

20.28 Натуропатия. Холистическое здоровье, Инк.

20.28.1 КОМПАНИЯ СНАПШОТ

20.28.2 ПРОДУКТ ПОРТФОЛИО

20.28.3 4.4 ПРОЕКТ РАЗВИТИЯ

20.29 NUXX

20.29.1 КОМПАНИЯ СНАПШОТ

20.29.2 ПРОДУКТ ПОРТФОЛИО

20.29.3 ПРОЕКТ РАЗВИТИЯ

20.3 OBAGI COSMECEUTICALS LLC

20.30.1 КОМПАНИЯ СНАПШОТ

20.30.2 ПРОДУКТ ПОРТФОЛИО

20.30.3 ПРОЕКТ РАЗВИТИЯ

20.31 PIERRE FABRE DERMO-COSMÉTIQUE

20.31.1 КОМПАНИЯ СНАПШОТ

20.31.2 ПРОДУКТ ПОРТФОЛИО

20.31.3 ПРОЕКТ РАЗВИТИЯ