Europe Dental 3d Printing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.09 Billion

USD

7.14 Billion

2025

2033

USD

1.09 Billion

USD

7.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.09 Billion | |

| USD 7.14 Billion | |

| % | |

|

Европейская стоматологическая 3-мерная (3D) сегментация рынка печати по продуктам (системам и аксессуарам), материалам (полимер, металл, керамика, пластик и другие), технологиям (светолечение, слияние порошковых кроватей (PBF) и моделирование сплавленного осаждения (FDM), применению (простодонтия, имплантология, ортодонтия, оральная и челюстно-лицевая хирургия и другие), конечному пользователю (стоматологические лаборатории, стоматологические больницы и клиники, а также академические и исследовательские институты), канал распространения (третьи стороны-дистрибьюторы и прямые тендеры) - отраслевые тенденции и прогноз до 2033 года

Европейская стоматологическая 3-мерная (3D) печатьОбзор рынка

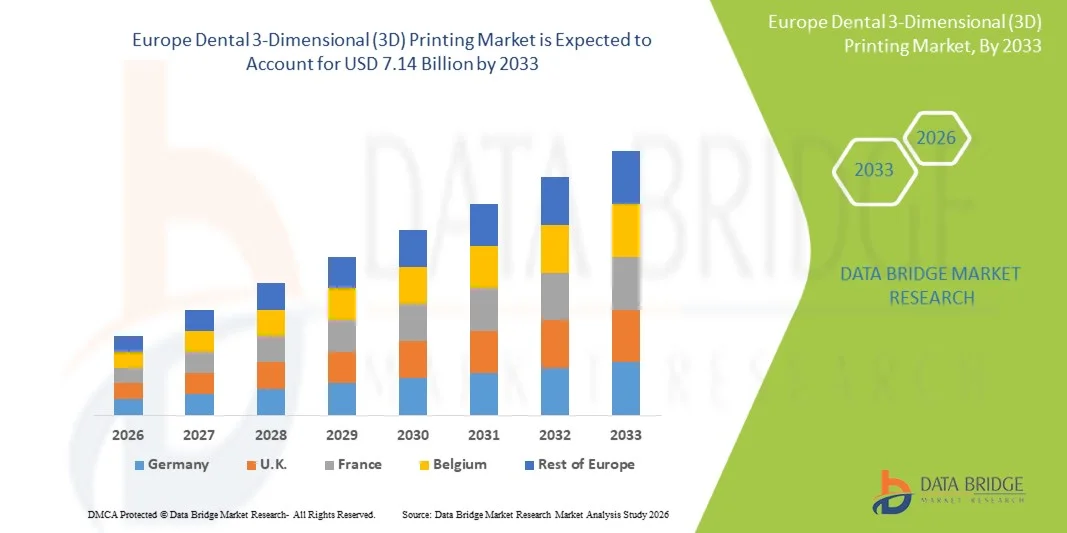

Европейский рынок стоматологической 3-мерной (3D) печати1,09 млрд долларов в 2025 годуи, по прогнозам, достигнет7,14 млрд долларов к 2033 годуРастущий в aCAGR 26,50% с 2026 по 2033 годРынок стоматологической 3-мерной (3D) печати испытывает постоянный рост, обусловленный растущим спросом на индивидуальные стоматологические решения, быстрыми достижениями в технологиях аддитивного производства и расширением применения в восстановительной стоматологии, ортодонтии, протезировании и имплантологии.

Растущее внедрение цифровых рабочих процессов в стоматологии в сочетании с растущим спросом на персонализированные стоматологические процедуры и более быстрое производство стоматологических реставраций побуждает стоматологические клиники, лаборатории и производителей интегрировать передовые технологии 3D-печати. Технологии печати на основе смолы, селективного лазерного спекания (SLS) и цифровой обработки света (DLP) заменяют традиционные методы производства на многих рынках, предлагая экономически эффективные, точные и специфические для пациента решения для коронок, мостов, выравнивателей, хирургических руководств и стоматологических моделей. Кроме того, достижения в области биосовместимых материалов, программного обеспечения для проектирования с поддержкой ИИ и интеграции CAD / CAM еще больше ускоряют внедрение стоматологических решений 3D-печати во всем мире.

Ключевые тенденции рынка и перспективы

- Великобритания доминировала на европейском рынке 3D-печати с самой большой долей дохода в 32,48% в 2025 году, чему способствовало активное внедрение цифровых рабочих процессов в стоматологии, увеличение инвестиций в передовые стоматологические технологии и растущее использование решений 3D-печати в стоматологических лабораториях, клиниках и академических учреждениях. Созданная в стране инфраструктура стоматологической помощи, растущий спрос на индивидуальные стоматологические реставрации и внедрение технологий CAD / CAM и аддитивного производства ускоряют рост рынка в области протезирования, имплантологии и ортодонтии.

- TheСистемный сегмент доминировал на рынке с долей 68,42% в 2025 году.Благодаря растущему внедрению передовых стоматологических систем 3D-печати в стоматологических лабораториях, больницах и клиниках для производства индивидуальных стоматологических реставраций, имплантатов, хирургических руководств и ортодонтических устройств.

- Ожидается, что Германия станет самым быстрорастущим рынком в Европе с CAGR 8,3% с 2026 по 2033 год, чему способствуют сильные инновации в стоматологических технологиях, расширение внедрения аддитивного производства, рост инвестиций в стоматологические лаборатории и растущий спрос на решения для прецизионной восстановительной и имплантационной стоматологии. Сильная экосистема медицинского оборудования в стране и акцент на производство на основе Индустрии 4.0 еще больше способствуют внедрению технологий 3D-печати.

- Полимерные материалы доминировали в категории материалов с долей дохода 46,35% в 2025 году, чему способствовало широкое использование в стоматологических моделях, выравнивающих устройствах, временных реставрациях, хирургических руководствах и протезных приложениях из-за экономической эффективности, гибкости и совместимости с цифровыми стоматологическими рабочими процессами.

- Стоматологические лаборатории представляют собой лидирующий сегмент конечных пользователей с долей рынка 44,21% в 2025 году, что обусловлено растущим внедрением цифровых производственных систем, более быстрыми темпами и растущим спросом на специализированные стоматологические продукты. Стоматологические лаборатории все чаще интегрируют 3D-печать в рабочие процессы для повышения эффективности производства и сокращения потерь материалов.

- Прямые тендеры остаются важным каналом распространения с долей в 2025 году, поддерживаемым закупочной деятельностью крупных стоматологических больниц, академических учреждений и организаций здравоохранения, ищущих передовые стоматологические системы 3D-печати через прямые партнерские отношения с производителями.

Размер рынка и прогноз

- Европейская рыночная стоимость (2025): 1,09 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 7,14 млрд долларов США

- Прогноз CAGR (2026–2033): 26,50%

- Ведущий регион в 2025 году: Великобритания.

- Самый быстрорастущий регион: Германия

Сфера охвата и ЕвропаСтоматологическая 3-мерная (3D) сегментация рынка печати

|

Атрибуты |

Стоматологический 3-мерный (3D) принтерный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

3D Systems Corporation (США) |

|

Рыночные возможности |

Растущее внедрение цифровой стоматологии и индивидуальных стоматологических решений Увеличение спроса на персонализированные ортодонтические и имплантационные приложения • Интеграция передовых материалов и технологий стоматологического дизайна на основе ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Европейские тенденции рынка стоматологической 3-мерной (3D) печати

Тенденция: рост цифровой стоматологии и индивидуального стоматологического производства

Стоматологические лаборатории, клиники и академические учреждения по всей Европе все чаще принимаютСтоматологические 3-мерные (3D) технологии печатидля повышения скорости, точности и настройки стоматологических реставраций и устройств. Переход от традиционных методов производства к цифровым рабочим процессам стоматологии, включая внутриротовое сканирование, дизайн CAD / CAM и аддитивное производство, ускоряет внедрение 3D-печати для коронок, мостов, выравнивателей, зубных протезов, хирургических руководств и планирования имплантатов. Растущий спрос на стоматологические решения для конкретных пациентов стимулирует использование передовых материалов, таких как стоматологические полимеры, смолы, керамика и металлы. Страны, включая Великобританию, Германию и Швейцарию, стали свидетелями усиления интеграции систем 3D-печати в стоматологических лабораториях для сокращения времени производства, повышения точности и повышения эффективности рабочего процесса. Например, стоматологическая 3D-печать все чаще используется для ортодонтического выравнивания, где цифровые модели позволяют производителям быстро производить индивидуальные устройства для лечения отдельных пациентов.

Динамика рынка стоматологической 3-мерной (3D) печати

Ключевой фактор рынка: расширение использования цифровой стоматологии и персонализированных стоматологических решений

Растущий спрос на индивидуальные стоматологические процедуры и минимально инвазивные процедуры является основным драйвером для европейского рынка 3D-печати. Стоматологическая 3D-печать позволяет быстрее производить высокоточные продукты для конкретного пациента, включая протезы, имплантаты, ортодонтические устройства и хирургические модели планирования. Растущая распространенность стоматологических расстройств, растущее старение населения и растущий спрос на косметическую стоматологию побуждают стоматологические клиники и лаборатории инвестировать в передовые цифровые технологии производства. Европейские страны также получают выгоду от сильной инфраструктуры здравоохранения и широкого внедрения решений для стоматологии CAD / CAM. Например, ведущие стоматологические технологические компании, такие как Straumann Group и 3D Systems, продолжают разрабатывать цифровые стоматологические рабочие процессы и решения для аддитивного производства для поддержки восстановительной стоматологии, имплантологии и ортодонтического применения. Растущее внедрение 3D-печати в стоматологических лабораториях помогает сократить отходы материалов, повысить эффективность производства и сократить время обработки.

Ключевые ограничения / проблемы: высокая стоимость оборудования и ограниченное использование среди небольших стоматологических практик

Значительной проблемой на европейском рынке 3D-печати является высокая начальная инвестиция, необходимая для передовых систем печати, специализированных стоматологических материалов и поддержки цифровой инфраструктуры. Профессиональные стоматологические 3D-принтеры часто требуют интеграции со сканерами, программным обеспечением для проектирования, оборудованием для постобработки и квалифицированными операторами, что увеличивает общую стоимость реализации. Небольшие стоматологические клиники и лаборатории могут столкнуться с трудностями в принятии этих технологий из-за затрат на оборудование, требований к техническому обслуживанию и потребности в квалифицированных специалистах, способных управлять цифровыми рабочими процессами. Кроме того, нормативные требования к стоматологическим материалам и устройствам медицинского класса могут увеличить сроки утверждения продукта и сложность эксплуатации. Например, высокоточные стоматологические приложения, такие как компоненты имплантатов и хирургические руководства, требуют строгого контроля качества, проверенных материалов и точных процессов печати, создавая дополнительные барьеры для небольших организаций, переходя от традиционных методов производства.

Ключевые возможности рынка: интеграция искусственного интеллекта, автоматизации и передовых материалов в стоматологическую 3D-печать

Интеграция искусственного интеллекта, автоматизации и передовых биоматериалов открывает значительные возможности для роста европейского рынка 3D-печати. Управляемые ИИ платформы для стоматологического дизайна могут улучшить планирование лечения, автоматизировать проект восстановления и повысить эффективность рабочего процесса путем анализа цифровых сканирований и данных о пациентах. Разработка передовых материалов, таких как биосовместимые полимеры, керамические композиты и металлические сплавы, расширяет сферу применения стоматологической 3D-печати в имплантологии, протезировании и оральной хирургии. Кроме того, облачные платформы для стоматологического дизайна обеспечивают сотрудничество между стоматологами, лабораториями и производителями, улучшая доступ к цифровым стоматологическим решениям. Растущее внимание к персонализированному здравоохранению, расширение внедрения CAD / CAM и растущие инвестиции в цифровую инфраструктуру здравоохранения по всей Европе, как ожидается, ускорят внедрение технологий 3D-печати следующего поколения.

Европа Стоматологическая 3-мерная (3D) область рынка печати

Рынок 3D-печати сегментирован на основе продукта, материала, технологии, приложения, конечного пользователя и канала распространения.

- По продукту

На основе продукта европейский рынок 3D-печати сегментирован на системы и аксессуары. TheСистемный сегмент доминировал на рынке с долей 68,42% в 2025 году.Благодаря растущему внедрению передовых стоматологических систем 3D-печати в стоматологических лабораториях, больницах и клиниках для производства индивидуальных стоматологических реставраций, имплантатов, хирургических руководств и ортодонтических устройств. Эти системы обеспечивают высокую точность, более быстрые производственные циклы, снижение потерь материала и повышение эффективности рабочего процесса по сравнению с обычными методами производства зубов. Растущий сдвиг в сторону цифровой стоматологии, интеграции CAD / CAM и планирования лечения с помощью компьютера значительно поддерживает внедрение стоматологических систем 3D-печати. Кроме того, растущий спрос на персонализированные стоматологические решения, растущая распространенность стоматологических расстройств и растущие инвестиции в технологии стоматологической автоматизации способствуют росту сегмента. Стоматологи все чаще внедряют передовые системы печати для повышения точности лечения, улучшения результатов лечения пациентов и сокращения времени обращения. Расширение стоматологических лабораторий, оснащенных цифровыми производственными возможностями по всей Европе, еще больше укрепляет доминирование этого сегмента. Кроме того, непрерывные технологические достижения, улучшенная скорость принтера и развитие систем печати с высоким разрешением все больше внедряются среди профессиональных пользователей.

TheОжидается, что сегмент аксессуаров станет свидетелем самого быстрого CAGR в 9,1% с 2026 по 2033 год.Это обусловлено растущим спросом на расходные материалы для стоматологической печати, заменяющие компоненты, обновления программного обеспечения и оборудование постобработки, необходимое для непрерывной работы систем 3D-печати. Растущая база установки стоматологических принтеров в лабораториях и клиниках создает постоянный спрос на аксессуары, такие как печатные материалы, платформы для сборки, картриджи и компоненты обслуживания. Расширение использования нескольких стоматологических материалов для различных применений, в том числе ортодонтии, протезирования и имплантологии, способствует дальнейшему расширению сегмента. Кроме того, производители сосредоточены на разработке передовых аксессуаров, которые повышают эффективность печати, точность и оптимизацию рабочего процесса. Растущее внедрение цифровых стоматологических рабочих процессов и увеличение частоты процедур восстановления зубов создают значительные возможности для роста. Кроме того, ожидается, что растущий спрос на индивидуальное стоматологическое производство и постоянные инновации в дизайне аксессуаров ускорят рост рынка в течение прогнозируемого периода.

- По материалам

На основе материала европейский рынок 3D-печати сегментирован на полимер, металл, керамику, пластик и другие. TheСегмент полимеров доминировал на рынке с долей 52,36% в 2025 году.Из-за его широкого использования в стоматологических приложениях, таких как выравниватели, стоматологические модели, временные коронки, хирургические руководства и протезы. Полимерные материалы являются предпочтительными из-за их экономической эффективности, легких свойств, гибкости и совместимости с передовыми технологиями печати, включая стереолитографию (SLA) и цифровую обработку света (DLP). Растущее внедрение индивидуальных стоматологических решений и быстрых приложений для прототипирования значительно стимулирует спрос на полимерные материалы. Кроме того, наличие различных стоматологических смол с улучшенной прочностью, долговечностью и биосовместимостью расширяет сферу их применения. Стоматологические лаборатории и клиники все чаще используют полимерные печатные материалы из-за их способности производить высокоточные и специфические для пациента стоматологические продукты. Растущее предпочтение доступных и эффективных решений для лечения зубов еще больше способствует доминированию сегмента. Кроме того, постоянные достижения в разработке смол и улучшенные характеристики материалов способствуют внедрению в Европе.

TheОжидается, что сегмент керамики станет свидетелем самого быстрого CAGR в 8,7% с 2026 по 2033 год.Это обусловлено растущим спросом на эстетические, долговечные и биосовместимые решения для восстановления зубов. Керамические материалы набирают популярность в коронках, мостах, имплантатах и протезах из-за их естественного внешнего вида и превосходных механических свойств. Растущее предпочтение длительных стоматологических процедур и улучшенных эстетических результатов способствует внедрению керамических материалов для 3D-печати. Достижения в технологиях керамической печати позволяют производить сложные стоматологические структуры с более высокой точностью и эффективностью. Кроме того, увеличение инвестиций в исследования и разработки передовых керамических материалов создает новые возможности для производителей. Растущее внедрение цифровых рабочих процессов в стоматологии и растущий спрос на стоматологические реставрации премиум-класса еще больше ускоряют рост рынка. Кроме того, ожидается, что усовершенствование методов обработки керамики и снижение производственных ограничений будут способствовать быстрому расширению сегмента.

- ByТехнология

На основе технологии европейский рынок стоматологической 3-мерной (3D) печати сегментирован на Light Curing, Powder Bed Fusion (PBF) и Fused Deposition Modeling (FDM). TheСегмент Light Curing доминировал на рынке с долей 57,84% в 2025 году.Благодаря его широкому применению в производстве стоматологических моделей, выравнивателей, коронок, мостов и хирургических руководств. Светоотверждающие технологии, такие как SLA и DLP, обеспечивают превосходное качество поверхности, высокую точность и более быстрое производство по сравнению с традиционными процессами изготовления зубов. Растущее внедрение цифровых стоматологических решений и интеграция технологий CAD/CAM способствуют росту сегмента. Стоматологи предпочитают светоотверждающие технологии из-за их способности обрабатывать передовые зубные смолы и производить высокодетализированные структуры. Кроме того, растущий спрос на индивидуальные стоматологические процедуры и более быстрое восстановление производства увеличивает внедрение в лабораториях и клиниках. Доступность доступных и эффективных легких отверждающих принтеров еще больше расширяет доступность. Увеличение инвестиций стоматологических технологических компаний в повышение точности и скорости печати укрепляет лидерство в сегменте.

TheОжидается, что сегмент порошкового сплава (PBF) продемонстрирует самый быстрый CAGR в 9,4% с 2026 по 2033 год.Это обусловлено растущим внедрением в стоматологические приложения на основе металлов, такие как имплантаты, каркасы и сложные протезные структуры. Технология PBF позволяет производить прочные, долговечные и высоко настраиваемые стоматологические компоненты с использованием передовых материалов. Растущий спрос на персонифицированные имплантаты и точное стоматологическое производство ускоряет внедрение. Кроме того, совершенствование технологий металлопечатания и повышение доступности порошков стоматологического класса способствуют расширению рынка. Растущая потребность в решениях для конкретных пациентов и передовых восстановительных процедурах создает значительные возможности для поставщиков технологий ПБФ. Кроме того, ожидается, что увеличение инвестиций в стоматологические исследования и разработки будет способствовать внедрению технологий в течение прогнозируемого периода.

Европейский стоматологический 3-мерный (3D) анализ рынка печати

Европейский рынок стоматологической 3-мерной (3D) печати остается значительным вкладом в мировую индустрию производства стоматологических добавок, что обусловлено растущим внедрением цифровых рабочих процессов в стоматологии, передовыми стоматологическими технологиями и растущим спросом на индивидуальные стоматологические решения. Регион выигрывает от сильной инфраструктуры здравоохранения, широкого использования систем CAD / CAM и растущей интеграции 3D-печати в стоматологических лабораториях, больницах и академических научно-исследовательских институтах. Растущий спрос на стоматологические реставрации для конкретных пациентов, ортодонтические выравниватели, модели планирования имплантатов и протодонтические решения поддерживает расширение рынка по всей Европе. Кроме того, достижения в области биосовместимых материалов, автоматизации и цифрового стоматологического производства способствуют дальнейшему внедрению технологий 3D-печати зубов во всем регионе.

3-Dimensional (3D) Printing Market Insight

Великобритания доминировала на европейском рынке стоматологической 3-мерной (3D) печати с самой большой долей дохода.32,48% в 2025 году, поддерживаемый сильным внедрением цифровых рабочих процессов стоматологии, увеличением инвестиций в передовые стоматологические технологии и растущим использованием решений 3D-печати в стоматологических лабораториях, клиниках и академических учреждениях. Созданная в стране инфраструктура стоматологической помощи, растущий спрос на индивидуальные стоматологические реставрации и внедрение технологий CAD / CAM и аддитивного производства ускоряют рост рынка в области протезирования, имплантологии и ортодонтии. Кроме того, расширение использования 3D-печати для хирургических руководств, коронок, мостов и выравнивающего производства повышает эффективность рабочего процесса и улучшает персонализацию лечения в стоматологической практике.

Германия 3-Dimensional (3D) Printing Market Insight

Рынок стоматологической 3-мерной (3D) печати в ГерманииСамый быстрорастущий рынок в Европе с CAGR 8,3% с 2026 по 2033 годПодпитываемый сильными инновациями в области стоматологических технологий, расширением внедрения аддитивного производства, растущими инвестициями в стоматологические лаборатории и растущим спросом на прецизионные восстановительные и имплантационные стоматологические решения. Сильная экосистема медицинских устройств Германии, передовые производственные возможности и акцент на производство на основе Индустрии 4.0 поддерживают интеграцию технологий 3D-печати. Стоматологические лаборатории и поставщики медицинских услуг все чаще внедряют передовые системы печати для применения в области стоматологии, имплантологии, ортодонтии и челюстно-лицевой хирургии, что обусловлено спросом на более быстрое производство, улучшенную точность и индивидуальные решения для пациентов.

Доля рынка стоматологической 3-мерной (3D) печати в Европе

Стоматологическая 3-мерная (3D) полиграфическая промышленность в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- 3D Systems Corporation (США)

- Formlabs Inc. (США)

- EnvisionTEC GmbH (Германия)

- Desktop Metal, Inc. (США)

- Carbon, Inc. (США)

- EOS GmbH (Германия)

- Renishaw plc (Великобритания)

- Prodways Group (Франция)

- SprintRay Inc. (США)

- Асига (Австралия)

- Roland DG Corporation (Япония)

- Dentsply Sirona Inc. (США)

- Align Technology, Inc. (США)

- Ivoclar Vivadent AG (Лихтенштейн)

- Planmeca Oy (Финляндия)

- SHINING 3D Tech Co., Ltd. (Китай)

- Zortrax S.A. (Польша)

- Anycubic Technology Co., Ltd. (Китай)

- Ultimaker B.V. (Нидерланды)

- Raise3D Technologies, Inc. (США)

- GE Additive (США)

- Materialise NV (Бельгия)

- ExOne Company (США)

- Nexa3D Inc. (США)

- Voxeljet AG (Германия)

- Kulzer GmbH (Германия)

- 3Shape A/S (Дания)

- Carestream Dental LLC (США)

- Formlabs Dental (США)

- Straumann Group (Швейцария)

- BEGO GmbH & Co. KG (Германия)

- Amann Girrbach AG (Австрия)

- W2P Engineering GmbH (Германия)

- Rapid Shape GmbH (Германия)

Рынок стоматологической 3-мерной (3D) печати

- В марте 2021 года Stratasys Ltd., ведущий поставщик полимерных решений для 3D-печати, объявила о запуске своего 3D-принтера J5 DentaJet, многоматериальной системы 3D-печати для стоматологических лабораторий. Система позволяет производить высокодетализированные стоматологические модели, руководства и реставрации с использованием нескольких материалов в одном цикле печати. J5 DentaJet повышает эффективность рабочего процесса, снижает требования к ручной обработке и поддерживает цифровые стоматологические приложения, такие как имплантология, ортодонтия и протезирование, укрепляя позиции Stratasys на рынке стоматологической 3D-печати.

- В апреле 2022 года 3D Systems расширила свои возможности 3D-печати зубов за счет достижений в портфеле NextDent, сосредоточившись на биосовместимых стоматологических материалах и цифровых производственных решениях. Компания продолжала расширять свою экосистему материалов NextDent для поддержки приложений, включая зубные протезы, хирургические руководства, ортодонтические модели и временные реставрации. Эти разработки способствовали более широкому внедрению технологий аддитивного производства в стоматологических лабораториях, стремящихся к более быстрому производству и индивидуальным решениям для пациентов.

- В январе 2024 года Formlabs представила свою систему накачки смолой и премиальные смолы для зубов, направленные на повышение эффективности рабочего процесса и поддержку производства зубов большого объема. Система доставки смолы была разработана для уменьшения изменений смолы и отходов упаковки, обеспечивая непрерывные операции печати, помогая стоматологическим лабораториям повысить производительность и масштабируемость в рабочих процессах цифровой стоматологии.

- В апреле 2024 года Formlabs выпустила 3D-принтер с смолой Form 4 с двигателем печати с низким усилием (LFD), обеспечивающим значительно более высокую скорость печати по сравнению с предыдущими поколениями. Система позволила стоматологам и лабораториям производить стоматологические детали, модели и приборы более эффективно, сохраняя при этом точность и качество поверхности. Этот запуск подчеркнул растущий сдвиг в сторону более быстрых высокоточных решений для 3D-печати на стенах и в лабораторных условиях.

- В июне 2024 года 3D Systems объявила о значительном расширении на стоматологическом рынке после заключения крупномасштабного контракта, связанного с производством чистых зубных выравнивателей. Соглашение поддержало стратегию компании по продвижению технологий прямой 3D-печати для ортодонтических приложений и ускорению коммерциализации стоматологических производственных решений следующего поколения. Разработка отражает растущий спрос на индивидуальные ортодонтические продукты, производимые с помощью цифровых рабочих процессов и аддитивного производства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.