Europe Dental Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.31 Billion

USD

1.98 Billion

2025

2033

USD

1.31 Billion

USD

1.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 1.98 Billion | |

| % | |

|

Сегментация европейского рынка стоматологических инструментов по видам продукции (пародонтология/хирургия полости рта, гигиена, диагностика, эндодонтия, оперативные процедуры и другие), типам инструментов (диагностические инструменты, режущие инструменты и другие), конечным пользователям (больницы, клиники, зуботехнические лаборатории, научные исследовательские центры и другие), каналам сбыта (прямые закупки, сторонние дистрибьюторы и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

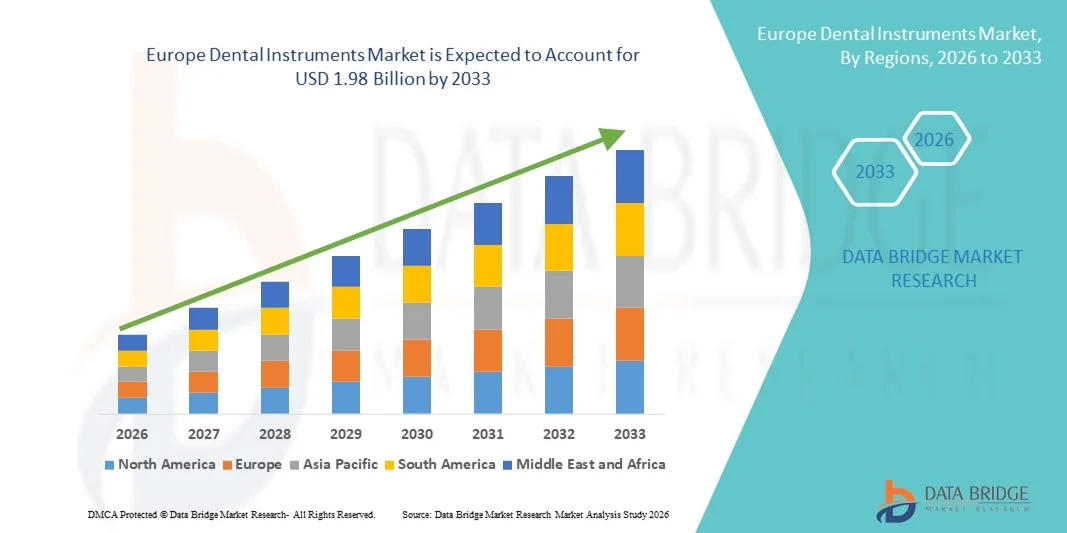

Размер рынка стоматологических инструментов в Европе

- Объем европейского рынка стоматологических инструментов в 2025 году оценивался в 1,31 млрд долларов США и, как ожидается, достигнет 1,98 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности стоматологических заболеваний, повышением осведомленности о гигиене полости рта и технологическими достижениями в области стоматологического оборудования, что приводит к более широкому внедрению современных стоматологических инструментов в клиниках, больницах и специализированных стоматологических центрах.

- Кроме того, растущий спрос на косметические и восстановительные стоматологические процедуры, увеличение расходов на здравоохранение и постоянные инновации в области малоинвазивных и высокоточных стоматологических инструментов превращают стоматологические инструменты в незаменимые средства в современной стоматологии. Эти факторы в совокупности ускоряют внедрение решений в области стоматологических инструментов, тем самым значительно стимулируя рост отрасли.

Анализ рынка стоматологических инструментов в Европе

- Стоматологические инструменты, включающие широкий спектр диагностических, профилактических, восстановительных и хирургических средств, являются основополагающими компонентами современной системы оказания стоматологической помощи в больницах, стоматологических клиниках и академических институтах, благодаря их важнейшей роли в точной диагностике, прецизионном лечении и улучшении результатов лечения пациентов.

- Растущий спрос на стоматологические инструменты в первую очередь обусловлен увеличением распространенности кариеса, заболеваний пародонта и потери зубов, а также повышением осведомленности о гигиене полости рта, ростом спроса на косметические стоматологические процедуры и постоянным технологическим прогрессом в разработке малоинвазивных и эргономичных инструментов.

- Великобритания доминировала на европейском рынке стоматологических инструментов, занимая наибольшую долю выручки в 24,7% в 2025 году. Этому способствовали хорошо развитая система государственной и частной стоматологической помощи, широкое присутствие современных стоматологических клиник, высокая осведомленность о гигиене полости рта и постоянное внедрение технологически совершенных стоматологических инструментов. Акцент страны на профилактической стоматологии и косметических процедурах, а также благоприятная ситуация с расходами на здравоохранение, продолжают стимулировать устойчивый спрос на высокоточные и малоинвазивные стоматологические инструменты.

- Ожидается, что Германия станет самым быстрорастущим рынком стоматологических инструментов в прогнозируемый период благодаря растущему спросу на восстановительные и эстетические стоматологические процедуры, увеличению численности пожилого населения, развитию стоматологического туризма и постоянным инвестициям в передовые стоматологические технологии. В 2025 году на Германию приходилось приблизительно 21,3% регионального рынка, а ее сильная производственная база и расширяющийся частный сектор стоматологической помощи еще больше ускоряют рост рынка.

- В 2025 году сегмент медицинских инструментов занимал наибольшую долю рынка по выручке, составляющую 34,8%, благодаря их важной роли в рутинной стоматологической диагностике и осмотрах.

Обзор отчета и сегментация рынка стоматологических инструментов

|

Атрибуты |

Ключевые тенденции рынка стоматологических инструментов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка стоматологических инструментов

Растущее внедрение передовых и малоинвазивных стоматологических технологий.

- Значительной и быстро набирающей обороты тенденцией на рынке стоматологических инструментов является растущее внедрение передовых, высокоточных и малоинвазивных стоматологических технологий в клиниках и больницах. Стоматологи все чаще переходят к использованию высокоэффективных инструментов, повышающих точность процедур, снижающих дискомфорт пациента и улучшающих общие результаты лечения. Этот переход поддерживается технологическими достижениями в области вращающихся инструментов, инструментов, совместимых с цифровой визуализацией, эргономичных наконечников и лазерных стоматологических устройств.

- Например, несколько ведущих стоматологических клиник в Германии и Франции перешли на электрические наконечники нового поколения и прецизионные эндодонтические инструменты, которые позволяют проводить процедуры лечения корневых каналов быстрее, с повышенной точностью и сокращением времени пребывания пациента в кресле. Такие обновления повышают эффективность рабочего процесса и улучшают удовлетворенность пациентов.

- Растущее внимание к эстетической стоматологии, включая виниры, отбеливание зубов и процедуры коррекции улыбки, еще больше увеличивает спрос на специализированные стоматологические инструменты, разработанные для обеспечения эстетической точности.

- Кроме того, интеграция решений в области цифровой стоматологии, таких как инструменты для реставрации с поддержкой CAD/CAM и наборы инструментов для имплантологии, позволяет более точно и индивидуально планировать лечение.

- Растущее внимание к стандартам инфекционного контроля и стерилизации в европейских стоматологических клиниках также способствует внедрению высококачественных инструментов из нержавеющей стали и автоклавируемых инструментов, обеспечивающих безопасность и соответствие нормативным требованиям.

- Тенденция к созданию технологически совершенных, эргономичных и специализированных стоматологических инструментов меняет клиническую практику по всей Европе, побуждая производителей постоянно внедрять инновации и расширять свой ассортимент продукции.

Динамика рынка стоматологических инструментов в Европе

Водитель

Увеличение распространенности стоматологических заболеваний и рост численности пожилого населения.

- Растущая распространенность таких стоматологических заболеваний, как кариес, пародонтит, потеря зубов и инфекции полости рта, является основным фактором роста рынка стоматологических инструментов. Неправильные пищевые привычки, потребление табака и неадекватная гигиена полости рта продолжают увеличивать бремя заболеваний полости рта в целом.

- Например, согласно европейским отчетам о состоянии здоровья полости рта, значительная часть взрослых страдает от нелеченного кариеса и заболеваний десен, что побуждает правительства и медицинские учреждения расширять профилактические и восстановительные стоматологические услуги. Растущее число пациентов напрямую увеличивает спрос на диагностические, хирургические и восстановительные стоматологические инструменты.

- Быстрорастущее число пожилых людей в странах еще больше способствует расширению рынка, поскольку пожилые люди более склонны к кариесу, потере зубов и необходимости имплантации.

- Увеличение количества информационных кампаний, пропагандирующих профилактические осмотры у стоматолога и раннюю диагностику, способствует более частым посещениям стоматолога, что, в свою очередь, увеличивает объемы процедур и спрос на инструменты.

- Furthermore, the expansion of private dental clinics and cosmetic dentistry centers is increasing procurement of advanced dental surgical tools, implant kits, orthodontic instruments, and restorative devices

Restraint/Challenge

High Equipment Costs and Stringent Regulatory Requirements

- The high cost of advanced dental instruments, particularly specialized surgical kits, implantology systems, and digital-compatible tools, remains a significant challenge for small and mid-sized dental practices

- For instance, premium implant surgical instrument systems and precision rotary tools require substantial capital investment, limiting adoption among newly established clinics or independent practitioners

- Strict regulatory requirements under European medical device regulations (MDR) impose rigorous quality, safety, and documentation standards on manufacturers, increasing compliance costs and extending product approval timelines

- In addition, the need for continuous training and skill development to effectively use advanced dental instruments can create operational challenges for clinics lacking adequate technical expertise

- Economic uncertainties and reimbursement limitations in certain European countries may also reduce discretionary spending on cosmetic dental procedures, indirectly affecting the procurement of specialized dental instruments

- Overcoming these challenges through cost-effective product development, regulatory compliance strategies, and training initiatives will be essential for sustained market growth across the region

Europe Dental Instruments Market Scope

The market is segmented on the basis of product, instrument type, end user, and distribution channel.

- By Product

On the basis of product, the Dental Instruments market is segmented into Perio/Oral Surgery, Hygiene, Diagnostic, Endodontic, Operative, and Others. The Hygiene segment dominated the largest market revenue share of 29.4% in 2025, driven by the rising global emphasis on preventive dental care and routine oral check-ups. Increasing awareness regarding oral health and gum diseases has significantly boosted the demand for scaling and cleaning instruments. Dental hygienists frequently use ultrasonic scalers, curettes, and polishing instruments in routine procedures, ensuring consistent demand. The growth of cosmetic dentistry and teeth whitening procedures further supports segment expansion. Government initiatives promoting preventive dental care programs have also strengthened hygiene instrument adoption. Technological advancements in ultrasonic and air-polishing devices have improved efficiency and patient comfort. The segment benefits from high procedure frequency compared to surgical treatments. Dental clinics increasingly invest in advanced hygiene tools to enhance operational productivity. The rise in dental insurance coverage for preventive services further stimulates demand. Expanding dental tourism markets also contribute to higher procedure volumes. Continuous product innovation and ergonomic instrument design improve practitioner comfort and efficiency. The growing aging population susceptible to periodontal diseases further solidifies its leading position.

The Endodontic segment is anticipated to witness the fastest CAGR of 8.6% from 2026 to 2033, fueled by the increasing prevalence of dental caries and root canal procedures worldwide. Rising consumption of sugary foods and beverages has led to higher incidences of pulp infections, driving procedural demand. Advancements in rotary endodontic systems and nickel-titanium instruments have significantly improved treatment precision and reduced procedure time. Growing awareness about tooth preservation rather than extraction is encouraging patients to opt for endodontic treatments. Increased access to dental care facilities in emerging economies further supports segment growth. Technological integration such as digital apex locators and endodontic motors enhances clinical outcomes. Dental professionals increasingly prefer minimally invasive root canal techniques, boosting instrument adoption. Expansion of dental clinics and specialty practices contributes to higher demand. The segment also benefits from rising dental insurance reimbursement policies. Educational training programs for advanced endodontic techniques increase practitioner adoption rates. Improved sterilization standards encourage replacement demand for endodontic files and tools. Growing geriatric populations prone to pulp-related disorders further accelerate growth momentum.

- By Instrument Type

В зависимости от типа инструмента рынок стоматологических инструментов сегментируется на инструменты для осмотра, режущие инструменты и прочие. Сегмент инструментов для осмотра занимал наибольшую долю рынка (34,8%) в 2025 году, что обусловлено их важной ролью в рутинной стоматологической диагностике и осмотрах. Такие инструменты, как стоматологические зеркала, зонды и пробоотборники, являются основными инструментами, используемыми практически при каждом посещении стоматолога. Увеличение частоты профилактических стоматологических осмотров во всем мире поддерживает стабильный спрос. Повышение осведомленности о ранней диагностике заболеваний полости рта еще больше способствует росту сегмента. Технологические усовершенствования в точности диагностики и эргономичном дизайне повышают удобство использования. Государственные программы скрининга заболеваний полости рта стимулируют закупки в государственных медицинских учреждениях. Растущие сети стоматологических клиник по всему миру способствуют увеличению объемов инструментов. Инструменты для осмотра экономически эффективны и незаменимы, обеспечивая стабильный цикл замены. Увеличение охвата стоматологическим страхованием способствует регулярным посещениям пациентов. Расширяющиеся учреждения стоматологического образования также закупают наборы для осмотра оптом. Рост числа консультаций по косметической стоматологии еще больше увеличивает количество диагностических процедур. Непрерывное совершенствование конструкции зеркал с защитой от запотевания и использование легких материалов повышают эффективность и долговечность продукции.

Прогнозируется, что сегмент режущих инструментов продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, чему способствует рост числа восстановительных и хирургических стоматологических процедур. Увеличение числа случаев кариеса и пародонтологических операций значительно стимулирует спрос на боры, долота и хирургические лезвия. Технологические достижения в области твердосплавных и алмазных боров повышают точность резки и долговечность. Растущее внедрение малоинвазивной стоматологии способствует инновациям в высокоэффективных режущих инструментах. Во всем мире растет число процедур по имплантации зубов, что еще больше ускоряет спрос. Расширение косметической и реконструктивной стоматологии способствует увеличению показателей использования инструментов. Улучшенные стандарты стерилизации и инфекционного контроля способствуют более частой замене инструментов. Рост располагаемого дохода на развивающихся рынках расширяет доступ к передовым стоматологическим процедурам. Постоянные инвестиции в НИОКР повышают эффективность продукции и сокращают время работы в кресле. Стоматологи все чаще ищут долговечные и высокоскоростные инструменты для оптимизации рабочего процесса. Рост числа амбулаторных стоматологических хирургических центров дополнительно способствует расширению. Повышение квалификации в области передовых хирургических методов ускоряет внедрение специализированных режущих инструментов.

- Конечным пользователем

В зависимости от конечного пользователя рынок стоматологических инструментов сегментируется на больницы, клиники, зуботехнические лаборатории, научные исследовательские центры и другие. В 2025 году на долю клиник приходилась наибольшая доля выручки рынка – 41,6%, что обусловлено большим объемом амбулаторных стоматологических процедур, проводимых по всему миру. Независимые и групповые стоматологические клиники занимаются плановыми осмотрами, косметическими процедурами и небольшими хирургическими вмешательствами. Растущая урбанизация привела к увеличению числа частных стоматологических клиник. Клиники часто инвестируют в передовые инструменты для повышения удовлетворенности пациентов и эффективности обслуживания. Расширение охвата стоматологическим страхованием побуждает пациентов обращаться за лечением в клиники. Развитие стоматологического туризма еще больше стимулирует проведение процедур в клиниках. Технологические усовершенствования инфраструктуры клиник увеличивают объемы закупок. Гибкие системы записи на прием в клиниках привлекают больше пациентов. Расширение франчайзинговых стоматологических сетей укрепляет покупательную способность. Тенденции в профилактической и эстетической стоматологии дополнительно поддерживают стабильный спрос. Клиники, как правило, поддерживают более быстрые циклы замены инструментов по сравнению с больницами. Рост специализированных стоматологических клиник вносит значительный вклад в доминирование на рынке.

Ожидается, что сегмент больниц продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год, чему способствует растущая интеграция стоматологических отделений в многопрофильные больницы. Рост числа сложных операций на полости рта и случаев травм стимулирует проведение стоматологических процедур в больницах. Больницы оснащены современной хирургической инфраструктурой, поддерживающей использование высококачественных стоматологических инструментов. Рост инвестиций в здравоохранение в развивающихся странах способствует расширению больниц. Укрепление сотрудничества между стоматологами-специалистами и врачами способствует комплексному лечению. Государственное финансирование государственных больниц увеличивает бюджеты на закупки. Рост численности пожилого населения, нуждающегося в хирургическом стоматологическом вмешательстве, еще больше стимулирует рост. Больницы часто занимаются лечением тяжелых заболеваний полости рта, требующих использования современных инструментов. Внедрение технологий в больничных условиях повышает спрос на инструменты. Расширение медицинского туризма также способствует увеличению числа госпитализаций для стоматологического лечения. Улучшение системы возмещения расходов на хирургические процедуры стимулирует приток пациентов. Постоянная модернизация инфраструктуры здравоохранения ускоряет закупку инструментов.

- По каналам сбыта

В зависимости от канала сбыта рынок стоматологических инструментов сегментируется на прямые тендеры, сторонних дистрибьюторов и розничные продажи. Сегмент сторонних дистрибьюторов занимал наибольшую долю рынка (46,2%) в 2025 году благодаря разветвленным сетям поставок и прочным связям со стоматологическими клиниками и больницами. Дистрибьюторы предлагают широкий ассортимент брендов и вариантов продукции по одному каналу. Они обеспечивают своевременную доставку и послепродажное обслуживание. Возможность оптовых закупок позволяет предлагать конкурентоспособные цены для конечных пользователей. Расширение стоматологической инфраструктуры в развивающихся регионах укрепляет присутствие дистрибьюторов. Дистрибьюторы часто проводят демонстрации продукции и техническое обучение. Их отлаженные логистические системы способствуют проникновению на рынок. Небольшие клиники в значительной степени зависят от дистрибьюторов в плане стабильных поставок. Услуги по управлению запасами, предлагаемые дистрибьюторами, повышают операционную эффективность. Партнерство с международными производителями расширяет доступность продукции. Гибкая кредитная политика дополнительно стимулирует закупки. Региональные сети дистрибуции обеспечивают более глубокий охват сельских и полугородских рынков.

Прогнозируется, что сегмент прямых тендеров продемонстрирует самый быстрый среднегодовой темп роста в 8,3% в период с 2026 по 2033 год, чему способствует рост государственных и институциональных закупок. Государственные больницы и крупные стоматологические сети предпочитают прямые контракты из-за экономической эффективности. Прямые тендеры позволяют осуществлять оптовые закупки по согласованным ценам, что улучшает оптимизацию бюджета. Рост инвестиций в инфраструктуру здравоохранения укрепляет покупательную способность учреждений. Производители все чаще участвуют в государственных тендерах для расширения своей доли рынка. Прозрачные процессы закупок стимулируют крупномасштабные закупки. Соглашения о прямых поставках снижают затраты на посредников и повышают рентабельность. Расширение государственных программ стоматологической помощи еще больше стимулирует закупки на основе тендеров. Институциональные покупатели требуют передовых и стандартизированных инструментов. Крупные больницы предпочитают долгосрочные контракты с поставщиками для обеспечения стабильности. Растущие требования к соблюдению нормативных требований благоприятствуют признанным производителям. Расширение всеобщего медицинского страхования еще больше увеличивает спрос на прямые закупки.

Региональный анализ рынка стоматологических инструментов в Европе

- Прогнозируется, что европейский рынок стоматологических инструментов будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет увеличения распространенности стоматологических заболеваний, роста спроса на косметические и восстановительные процедуры, а также повышения осведомленности о гигиене полости рта.

- Расширение государственных и частных систем стоматологической помощи в европейских странах, наряду с постоянным технологическим прогрессом в области высокоточных и малоинвазивных стоматологических инструментов, способствует устойчивому росту рынка. Увеличение инвестиций в современные стоматологические клиники и интеграция цифровых стоматологических решений еще больше способствуют их внедрению в общей стоматологии, ортодонтии, имплантологии и эндодонтии.

- The region is witnessing consistent growth across hospitals, private clinics, and specialty dental centers, with modern dental instruments being incorporated into both new practice setups and facility upgrades

U.K. Dental Instruments Market Insight

The U.K. Dental Instruments market dominated the Europe region with the largest revenue share of 24.7% in 2025 and is anticipated to grow at a noteworthy CAGR during the forecast period. This dominance is supported by a well-established public and private dental care system, a strong presence of technologically advanced dental clinics, and high awareness regarding oral hygiene among the population. The country’s emphasis on preventive dentistry, early diagnosis, and cosmetic procedures such as teeth whitening, orthodontics, and dental implants continues to drive steady demand for precision-based and minimally invasive dental instruments. In addition, favorable healthcare spending, structured reimbursement frameworks, and continuous upgrades in dental technologies are expected to further strengthen market expansion in the U.K.

Germany Dental Instruments Market Insight

The Germany Dental Instruments market is expected to be the fastest-growing market in Europe during the forecast period, supported by rising demand for restorative and aesthetic dental procedures, an increasing geriatric population, and growing dental tourism. Germany accounted for approximately 21.3% of the regional market share in 2025, reflecting its strong position within the European landscape. Continuous investments in advanced dental technologies, combined with a well-developed private dental care sector, are accelerating the adoption of innovative dental instruments. Furthermore, Germany’s strong manufacturing base and focus on high-quality medical device production contribute to the availability of technologically advanced and precision-driven dental instruments, further propelling market growth across the country.

Europe Dental Instruments Market Share

The Dental Instruments industry is primarily led by well-established companies, including:

- Dentsply Sirona (U.S.)

- Straumann Group (Switzerland)

- Danaher Corporation (U.S.)

- 3M Company (U.S.)

- Henry Schein, Inc. (U.S.)

- Zimmer Biomet (U.S.)

- Ivoclar Vivadent (Liechtenstein)

- GC Corporation (Japan)

- Hu-Friedy Mfg. Co., LLC (U.S.)

- Brasseler USA (U.S.)

- VDW GmbH (Germany)

- Septodont Holding (France)

- Ultradent Products, Inc. (U.S.)

- Coltene Group (Switzerland)

- Planmeca Group (Finland)

- A-dec Inc. (U.S.)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- NSK Ltd. (Japan)

- Morita Holdings Corporation (Japan)

- Osstem Implant Co., Ltd. (South Korea)

Latest Developments in Europe Dental Instruments Market

- In March 2023, the Straumann Group unveiled a range of advanced digital implantology and orthodontic solutions at the International Dental Show (IDS) in Cologne, including the Straumann Falcon navigation system, Smilecloud design platform, and ClearCorrect mobile collaboration tools, enhancing clinical workflows and patient care across European dental practices. This launch highlighted Europe’s growing leadership in digital dentistry and adoption of integrated solutions to improve dental restoration and procedural accuracy

- In June 2024, Planmeca launched the Planmeca European Roadshow, a touring showcase of its latest dental technologies — including digital imaging systems, AI-powered Romexis software, and 3D printing solutions — visiting dental practices across multiple European countries to demonstrate cutting-edge equipment and support practitioner adoption of digital workflows. This initiative helped accelerate knowledge transfer and equipment uptake among dental professionals throughout Europe

- In June 2024, Danaher Corporation introduced a new line of ergonomically designed surgical hand instruments for dental professionals in Europe, aimed at improving comfort and efficiency during complex oral procedures and strengthening the company’s presence in high-growth markets such as Germany and France. This product launch highlighted the ongoing modernization of core dental instrument portfolios to enhance practitioner performance

- In June 2024, Dentsply Sirona also expanded its regional logistics network by establishing a dedicated distribution center in Milan, Italy, to enhance supply chain efficiency and ensure faster delivery of surgical instruments to both urban and rural dental clinics across Europe. This development demonstrated strategic investment to support market growth and timely access to essential dental instruments

- In September 2024, Mectron S.p.A. introduced a series of educational workshops across Germany and Switzerland focused on piezoelectric surgical techniques, aiming to increase awareness and adoption of its advanced piezoelectric dental instruments among specialist dental surgeons. These training campaigns supported deeper market penetration of innovative surgical tools in key European markets

- In November 2024, KaVo Dental (a division of Envista Holdings) opened a state-of-the-art surgical instrument production facility in the Netherlands, strengthening local manufacturing capabilities and enhancing supply reliability for high-quality instruments used across European dental practices. This investment underscored continued regional infrastructure growth in dental instrument production

- In March 2025, LM-Dental expanded its ergonomic hand instrument portfolio with new additions to the LM-Arte product line showcased at the IDS 2025 exhibition in Cologne, Germany, featuring the LM-Arte Replica Anterior instrument designed to simplify composite restorations in anterior dental work. This development underscored ongoing innovation in precision restorative instruments by European manufacturers to meet clinician needs for improved handling and restoration outcomes

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.