Europe Dental Radiology Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.06 Billion

USD

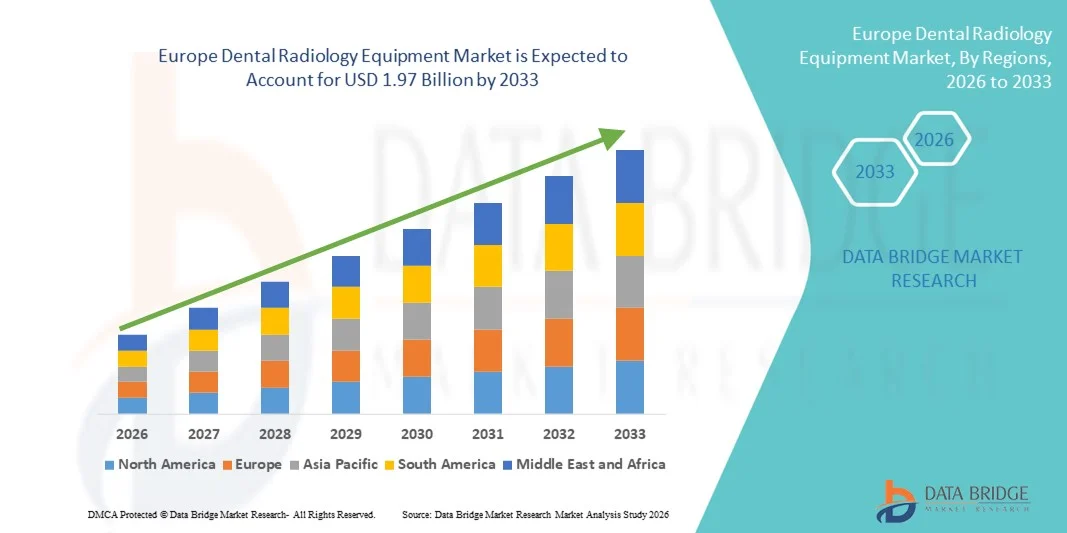

1.97 Billion

2025

2033

USD

1.06 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.97 Billion | |

| % | |

|

Сегментация европейского рынка стоматологического рентгенологического оборудования по видам продукции (экстраоральное и интраоральное рентгенологическое оборудование), типам (аналоговые и цифровые стоматологические рентгенологические системы), методам лечения (эндодонтическое, ортодонтическое, пародонтологическое, протезирование и другие), конечным пользователям (больницы, диагностические центры, стоматологические клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка стоматологического радиологического оборудования

- Объем европейского рынка оборудования для стоматологической радиологии в 2025 году оценивался в 1,06 млрд долларов США и, как ожидается, достигнет 1,97 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности стоматологических заболеваний, повышением осведомленности о здоровье полости рта и растущим спросом на передовые решения в области диагностической визуализации в стоматологических клиниках и больницах, что приводит к более высокой степени цифровизации стоматологической практики как в развитых, так и в развивающихся странах.

- Кроме того, растущее предпочтение пациентов к точным, малоинвазивным и быстрым диагностическим процедурам, а также непрерывный технологический прогресс, такой как цифровые рентгеновские системы, конусно-лучевая компьютерная томография (КЛКТ) и портативное рентгенологическое оборудование, превращают стоматологическое рентгенологическое оборудование в неотъемлемую часть современной стоматологической помощи. Эти факторы в совокупности ускоряют внедрение решений в области стоматологического рентгенологического оборудования, что значительно стимулирует общий рост рынка.

Анализ рынка стоматологического радиологического оборудования в Европе

- Рентгенологическое оборудование для стоматологии, включая цифровые рентгеновские системы, внутриротовые датчики, панорамные рентгеновские аппараты и аппараты конусно-лучевой компьютерной томографии (КЛКТ), приобретает все большее значение для современной стоматологической практики в больницах и клиниках благодаря своей способности обеспечивать изображения высокого разрешения, точную диагностику и улучшенное планирование лечения как при рутинных, так и при сложных стоматологических процедурах.

- Растущий спрос на оборудование для стоматологической рентгенографии в первую очередь обусловлен увеличением распространенности стоматологических заболеваний, повышением осведомленности о профилактической стоматологической помощи, ростом числа процедур в области эстетической стоматологии и активным переходом к цифровым решениям для визуализации, которые повышают эффективность рабочего процесса и безопасность пациентов за счет снижения радиационного облучения.

- Великобритания доминировала на рынке оборудования для стоматологической радиологии, занимая наибольшую долю выручки в 29,3% в 2025 году. Это обусловлено развитой инфраструктурой стоматологической помощи, широким внедрением цифровых технологий визуализации, благоприятными системами возмещения расходов и сильным присутствием специализированных стоматологических клиник, использующих КТ с конусным лучом и диагностические системы с применением искусственного интеллекта.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на рынке оборудования для стоматологической радиологии, чему способствуют растущий спрос на косметическую и имплантологическую стоматологию, увеличение инвестиций в передовые технологии визуализации, расширение частной стоматологической практики и растущее внимание к ранней и точной диагностике.

- Сегмент цифровых стоматологических рентгенологических систем занимал наибольшую долю рынка по выручке в 2025 году, составляющую 64,7%, благодаря превосходному качеству изображения и снижению радиационного облучения.

Обзор отчета и сегментация рынка оборудования для стоматологической радиологии

|

Атрибуты |

Ключевые тенденции рынка оборудования для стоматологической радиологии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка стоматологического радиологического оборудования в Европе

Интеграция решений для обработки изображений на основе искусственного интеллекта и цифровых рабочих процессов.

- Значительной и быстро набирающей обороты тенденцией на рынке оборудования для стоматологической радиологии является интеграция искусственного интеллекта (ИИ) с передовыми цифровыми системами визуализации для повышения точности диагностики и клинической эффективности.

- Программное обеспечение на основе искусственного интеллекта все чаще интегрируется во внутриротовые датчики, панорамные системы и платформы конусно-лучевой компьютерной томографии (КЛКТ), чтобы помочь стоматологам с большей точностью выявлять кариес, пародонтит, периапикальные поражения и аномалии костной ткани.

- Например, в 2023 году компания Dentsply Sirona расширила возможности своего портфолио цифровых изображений, интегрировав в свои рентгенографические системы инструменты диагностической поддержки на основе искусственного интеллекта, что позволило автоматизировать улучшение изображений и выявление патологий для ускорения принятия клинических решений.

- Внедрение облачных систем управления изображениями и их бесшовная интеграция с программным обеспечением для управления стоматологической практикой оптимизируют рабочие процессы в клиниках. Эти взаимосвязанные системы позволяют врачам безопасно хранить, извлекать и обмениваться рентгенологическими данными, улучшая взаимодействие между стоматологами общей практики, ортодонтами и челюстно-лицевыми хирургами.

- Технологические достижения, такие как протоколы низкодозовой радиации, возможности 3D-визуализации и компактные портативные рентгеновские аппараты, еще больше преобразуют стоматологическую диагностику. Переход от традиционной пленочной рентгенографии к полностью цифровым системам ускоряется благодаря улучшенному качеству изображения, снижению радиационного облучения и улучшенной коммуникации с пациентом посредством визуализации в реальном времени.

- Растущее внимание к профилактической стоматологии и ранней диагностике усиливает спрос на системы визуализации высокого разрешения, позволяющие точно планировать лечение при имплантации, эндодонтии и ортодонтических процедурах.

- В целом, переход к интеллектуальным, цифровым и малоинвазивным технологиям визуализации меняет ландшафт стоматологической радиологии в больницах, стоматологических клиниках и специализированных центрах.

Динамика рынка стоматологического радиологического оборудования в Европе

Водитель

Рост распространенности стоматологических заболеваний и растущий спрос на косметическую стоматологию.

- Увеличение числа стоматологических заболеваний, таких как кариес, пародонтит, адентия и инфекции полости рта, является основным фактором роста рынка стоматологического рентгенологического оборудования. По мере повышения осведомленности о здоровье полости рта во всем мире, все больше пациентов обращаются за рутинной диагностической визуализацией для раннего выявления и профилактики заболеваний.

- Например, в 2024 году несколько европейских стоматологических ассоциаций сообщили об увеличении числа плановых стоматологических осмотров и ортодонтических консультаций, что привело к росту спроса на цифровые внутриротовые и панорамные рентгенографические системы в частных клиниках и групповых стоматологических практиках.

- Быстрый рост косметической и восстановительной стоматологии, включая зубные имплантаты, элайнеры и процедуры по коррекции улыбки, еще больше усиливает потребность в передовых системах 3D-визуализации, таких как КЛКТ. Точная рентгенологическая оценка необходима для планирования установки имплантатов, оценки плотности костной ткани и мониторинга результатов лечения.

- Расширение стоматологического туризма на развивающихся рынках и увеличение расходов на здравоохранение в развитых регионах также способствуют внедрению оборудования. Правительственные инициативы по продвижению программ охраны здоровья полости рта и улучшенная политика возмещения расходов на диагностическую визуализацию в некоторых странах также способствуют расширению рынка.

- Кроме того, растущее число стоматологических клиник, корпоративных стоматологических сетей и специализированных ортодонтических центров создает устойчивый спрос на технологически совершенные рентгенологические системы.

Сдержанность/Вызов

Высокая стоимость оборудования и проблемы радиационной безопасности

- Высокая первоначальная стоимость современного стоматологического рентгенологического оборудования, особенно систем КЛКТ и 3D-визуализации, остается ключевой проблемой для роста рынка. Небольшие и независимые стоматологические клиники могут столкнуться с финансовыми ограничениями при инвестировании в высококачественные цифровые платформы визуализации.

- Например, установка высокотехнологичной системы КТ с конусным лучом требует значительных капиталовложений, включая затраты на оборудование, интеграцию программного обеспечения и обучение операторов, что может ограничить ее внедрение в регионах с высокой чувствительностью к стоимости.

- Несмотря на достижения в области низкодозовой визуализации, опасения по поводу радиационного облучения также влияют на восприятие пациентов и на контроль со стороны регулирующих органов. Строгое соблюдение стандартов радиационной безопасности и требований лицензирования может усложнить работу стоматологических клиник.

- Кроме того, потребность в квалифицированных специалистах для работы со сложными системами визуализации и интерпретации сложных рентгенографических данных может стать препятствием в регионах, испытывающих нехватку рабочей силы.

- Решение проблем доступности за счет гибких моделей финансирования, вариантов лизинга и технологических инноваций, направленных на снижение дозы облучения при сохранении четкости изображения, будет иметь решающее значение для устойчивого роста рынка стоматологического радиологического оборудования.

Обзор рынка стоматологического радиологического оборудования в Европе

Рынок сегментирован по типу продукции, способу лечения и конечному пользователю.

- По продукту

Рынок стоматологического рентгенологического оборудования сегментирован по типу продукции на внеротовое и внутриротовое рентгенологическое оборудование. В 2025 году сегмент внутриротового рентгенологического оборудования занимал наибольшую долю рынка, составляющую 58,4%, благодаря широкому использованию в рутинной стоматологической диагностике и планировании лечения. Внутриротовые системы, такие как прицельные и прикусные рентгеновские аппараты, являются важными инструментами в общей стоматологической практике. Их компактные размеры, экономичность и возможности получения изображений высокого разрешения способствуют широкому распространению в стоматологических клиниках. Растущая распространенность кариеса и заболеваний пародонта дополнительно стимулирует спрос. Технологические достижения, улучшающие четкость изображения и снижающие радиационное облучение, повышают клиническую эффективность. Увеличение числа стоматологических посещений во всем мире способствует росту использования оборудования. Интеграция с программным обеспечением для цифровой визуализации также оптимизирует рабочие процессы. Постоянное совершенствование сенсорных технологий и портативность обеспечивают устойчивое доминирование внутриротовых систем в 2025 году.

Ожидается, что сегмент оборудования для внеротовой радиологии продемонстрирует самый быстрый темп роста — 21,8% в год в период с 2026 по 2033 год, чему способствует растущий спрос на комплексную диагностическую визуализацию. Внеротовые системы, такие как панорамные и конусно-лучевые компьютерные томографы (КЛКТ), обеспечивают более широкий анатомический обзор, что облегчает проведение сложных процедур. Значительный рост обусловлен растущим внедрением КЛКТ в имплантологии и ортодонтии. Стоматологи предпочитают внеротовую визуализацию для более точного планирования лечения и повышения хирургической точности. Растущая осведомленность о косметической стоматологии дополнительно поддерживает спрос. Технологические достижения, предлагающие возможности 3D-визуализации, повышают точность диагностики. Расширение стоматологической инфраструктуры на развивающихся рынках ускоряет закупку оборудования. Более высокие инвестиции со стороны многопрофильных стоматологических клиник также способствуют быстрому внедрению. По мере роста спроса на передовые методы визуализации ожидается, что сегмент внеротовых систем будет развиваться самыми быстрыми темпами в течение прогнозируемого периода.

- По типу

По типу оборудование рынок стоматологической радиологии сегментируется на аналоговые и цифровые системы. Сегмент цифровых систем стоматологической радиологии занимал наибольшую долю рынка (64,7%) в 2025 году, чему способствовали превосходное качество изображения и снижение радиационного облучения. Цифровые системы позволяют мгновенно получать изображения и легко хранить их, улучшая клинический рабочий процесс. Рост сегмента обусловлен растущим переходом к безбумажной стоматологии. Интеграция с электронными медицинскими картами повышает эффективность управления данными. Растущий спрос на точную и раннюю диагностику заболеваний полости рта еще больше способствует внедрению цифровых систем. Технологические достижения, такие как беспроводные датчики и облачные платформы для обработки изображений, повышают удобство. Высокая осведомленность пациентов о более безопасных процедурах визуализации также способствует повышению предпочтений. Благоприятная политика возмещения расходов в развитых регионах способствует росту доходов. Непрерывные инновации гарантируют сохранение лидерства цифровых систем на рынке в 2025 году.

Ожидается, что сегмент аналоговых стоматологических рентгенологических систем продемонстрирует самый быстрый среднегодовой темп роста в 19,6% в период с 2026 по 2033 год, в основном на чувствительных к стоимости и развивающихся рынках. Более низкие первоначальные инвестиционные затраты делают аналоговые системы доступными для небольших стоматологических клиник. Рост числа новых клиник в странах с развивающейся экономикой стимулирует спрос. Производители внедряют усовершенствованные пленочные системы с повышенной эффективностью. Повышение уровня подготовки врачей в определенных регионах способствует дальнейшему использованию. Государственные инициативы по расширению стоматологических услуг в сельских районах также способствуют внедрению. Хотя переход на цифровые технологии растет, аналоговые системы остаются актуальными благодаря своей доступности. Постепенные обновления и гибридные интеграционные решения еще больше поддерживают рост. По мере расширения доступа к стоматологическим услугам в регионах с недостаточным уровнем медицинского обслуживания прогнозируется устойчивый рост аналоговых систем в течение прогнозируемого периода.

- По лечению

В зависимости от вида лечения рынок оборудования для дентальной радиологии сегментируется на эндодонтию, ортодонтию, пародонтологию, протезирование и другие. Ортодонтический сегмент занимал наибольшую долю рынка в 2025 году – 34,9%, что обусловлено растущим спросом на корректирующие стоматологические процедуры среди подростков и взрослых. Повышение осведомленности об эстетике зубов значительно стимулирует потребности в ортодонтической визуализации. Передовые технологии визуализации, такие как КЛКТ, повышают точность ортодонтического планирования. Рост располагаемого дохода и тенденции в области косметической стоматологии дополнительно стимулируют спрос. Дентальная радиология играет решающую роль в мониторинге выравнивания зубов и структуры челюсти. Растущая распространенность неправильного прикуса во всем мире способствует росту сегмента. Технологические усовершенствования в 3D-визуализации улучшают результаты лечения. Расширение сети специализированных ортодонтических клиник способствует более эффективному использованию оборудования. Ортодонтический сегмент продолжает доминировать благодаря устойчивому эстетическому и клиническому спросу.

Прогнозируется, что сегмент эндодонтии продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год, чему способствует рост числа операций по лечению корневых каналов. Увеличение числа случаев кариеса и инфекций пульпы значительно повышает потребность в визуализационных методах. Эндодонтические процедуры в значительной степени зависят от точности внутриротовых рентгеновских снимков для обеспечения качественного лечения. Растущая осведомленность о сохранении зубов по сравнению с их удалением еще больше ускоряет рост. Технологические достижения, позволяющие получать изображения высокого разрешения, повышают показатели успешности процедур. Расширение охвата стоматологического страхования на развивающихся рынках способствует доступности лечения для пациентов. Рост численности пожилого населения также увеличивает спрос на восстановительное лечение. Стоматологи все чаще используют передовые методы визуализации для повышения эффективности клинической работы. По мере роста популярности восстановительной стоматологии ожидается, что сегмент эндодонтии будет быстро расширяться в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя, рынок стоматологического рентгенологического оборудования сегментируется на больницы, диагностические центры, стоматологические клиники и другие учреждения. Сегмент стоматологических клиник занимал наибольшую долю рынка по выручке в 49,2% в 2025 году, что обусловлено большим объемом рутинных стоматологических процедур, проводимых в клиниках. Большинство стоматологических процедур с использованием методов визуализации проводятся непосредственно в клиниках для удобства и эффективности. Рост числа частных стоматологических клиник по всему миру укрепляет лидерство сегмента. Клиники все чаще инвестируют в цифровые рентгенографические системы для улучшения качества обслуживания пациентов. Растущая предпочтительность амбулаторного лечения зубов у пациентов дополнительно поддерживает доминирование. Интеграция технологий в клиниках улучшает рабочий процесс и сокращает время выполнения процедур. Растущая урбанизация и осведомленность о здоровье полости рта увеличивают количество посещений пациентов. Расширение франчайзинговых стоматологических сетей также способствует росту выручки. Сегмент остается доминирующим благодаря доступности и высокой частоте проведения процедур.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 20,9% в период с 2026 по 2033 год, чему способствует увеличение числа направлений на проведение современных методов визуализации, таких как КТ-сканирование. Диагностические центры предлагают специализированные услуги визуализации с использованием высокотехнологичного оборудования. Растущая сложность случаев имплантации зубов и хирургических вмешательств стимулирует спрос. Инвестиции в современную инфраструктуру визуализации укрепляют потенциал роста. Партнерские отношения между стоматологами и диагностическими лабораториями повышают эффективность обслуживания. Растущая осведомленность о точности диагностики способствует увеличению числа направлений на обследование. Технологические усовершенствования и автоматизация улучшают возможности анализа изображений. Расширение на развивающихся рынках еще больше ускоряет рост сегмента. По мере роста спроса на специализированные услуги визуализации, прогнозируется, что сегмент диагностических центров будет расти самыми быстрыми темпами в течение прогнозируемого периода.

Региональный анализ рынка стоматологического радиологического оборудования в Европе

- Прогнозируется, что европейский рынок оборудования для стоматологической радиологии будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности стоматологических заболеваний и повышения осведомленности о ранней и точной диагностике заболеваний полости рта. Растущий спрос на передовые технологии визуализации, такие как цифровая рентгенография и конусно-лучевая компьютерная томография (КЛКТ), вносит существенный вклад в рост регионального рынка.

- Европа выигрывает от хорошо развитой инфраструктуры стоматологической помощи и эффективных систем возмещения расходов в ряде стран. Растущее внедрение диагностических инструментов с использованием искусственного интеллекта и интеграция цифровых рабочих процессов в стоматологической практике еще больше ускоряют расширение рынка. В регионе наблюдается устойчивый рост в области косметической и имплантологической стоматологии, которая в значительной степени опирается на высокоточные системы визуализации. Кроме того, благоприятные нормативные стандарты, обеспечивающие радиационную безопасность и технологическое качество, способствуют модернизации оборудования.

- Рост численности пожилого населения и расширение программ профилактической стоматологической помощи еще больше усиливают спрос. В больницах, диагностических центрах и частных стоматологических клиниках Европа продолжает демонстрировать активное и последовательное внедрение современного стоматологического рентгенологического оборудования.

Анализ рынка стоматологического рентгенологического оборудования Великобритании.

Рынок стоматологического рентгенологического оборудования Великобритании доминировал на рынке, занимая наибольшую долю выручки в 29,3% в 2025 году , что обусловлено развитой инфраструктурой стоматологического здравоохранения и большим объемом проводимых процедур. В стране наблюдается активное внедрение цифровых технологий визуализации, включая системы КЛКТ и панорамной рентгенографии. Благоприятные системы возмещения расходов и структурированные схемы оказания стоматологической помощи поддерживают закупку оборудования как в государственном, так и в частном секторах. Наличие специализированных стоматологических клиник, использующих диагностические системы с поддержкой ИИ, еще больше укрепляет проникновение технологий. Растущее внимание к малоинвазивным и косметическим стоматологическим процедурам стимулирует спрос на изображения высокого разрешения. Повышение осведомленности о ранней диагностике кариеса и ортодонтическом планировании также способствует постоянному использованию оборудования. Постоянные инвестиции в модернизацию рентгенологических систем повышают клиническую эффективность. Кроме того, строгие нормативные стандарты обеспечивают радиационную безопасность и качество оборудования. Благодаря развитой стоматологической экосистеме и активному внедрению инноваций, Великобритания сохраняет свои лидирующие позиции на европейском рынке.

Анализ рынка стоматологического рентгенологического оборудования в Германии:

Ожидается, что рынок стоматологического рентгенологического оборудования в Германии станет самым быстрорастущим в прогнозируемый период благодаря растущему спросу на косметическую и имплантологическую стоматологию. Прогнозируется значительный среднегодовой темп роста, обусловленный увеличением инвестиций в передовые технологии визуализации, такие как 3D CBCT-системы. Расширение частных стоматологических клиник и специализированных имплантологических центров ускоряет внедрение оборудования. Высокие расходы на здравоохранение в Германии и технологически прогрессивная среда способствуют быстрой интеграции цифровых рентгенологических платформ. Растущее внимание к ранней и точной диагностике пародонтальных и эндодонтических заболеваний еще больше стимулирует спрос. Присутствие ведущих производителей стоматологического оборудования укрепляет инновации в продукции и дистрибьюторские сети. Растущее предпочтение пациентов эстетическим процедурам также способствует модернизации систем визуализации. Кроме того, сильный акцент на цифровые рабочие процессы и безбумажные клиники поддерживают расширение рынка. Благодаря постоянным инновациям и растущему клиническому спросу Германия позиционируется как самый быстрорастущий рынок в Европе в прогнозируемый период.

Доля рынка оборудования для стоматологической радиологии в Европе

В отрасли производства оборудования для стоматологической радиологии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Dentsply Sirona Inc. (США)

- Carestream Dental LLC (США)

- Planmeca Oy (Финляндия)

- Vatech Co., Ltd. (Южная Корея)

- Корпорация Данахер (США)

- Группа компаний Acteon (Франция)

- Корпорация Midmark (США)

- Owandy Radiology (Франция)

- Cefla SC (Италия)

- Asahi Roentgen Ind. Co., Ltd. (Япония)

- Компания Yoshida Dental Mfg. Co., Ltd. (Япония)

- Корпорация J. Morita (Япония)

- Air Techniques, Inc. (США)

- НьюТом (Италия)

- Trident Srl (Италия)

Последние тенденции на европейском рынке оборудования для стоматологической радиологии

- В марте 2023 года компания Planmeca представила на европейском рынке аппарат для конусно-лучевой компьютерной томографии Viso G3, расширив свою линейку передовых методов внеротовой визуализации для поддержки как 2D, так и 3D стоматологической диагностики. Viso® G3 обеспечил комплексные возможности визуализации для планирования имплантации, эндодонтии и ортодонтии, повысив точность диагностики в клиниках по всей Европе.

- В июле 2024 года компания Align Technology, Inc. запустила Align X-ray Insights, программное обеспечение для автоматизированного обнаружения дефектов (CADe) на основе искусственного интеллекта для двухмерных стоматологических рентгеновских снимков в Европейском Союзе и Соединенном Королевстве. Это новое программное обеспечение помогает стоматологам автоматически анализировать рентгеновские снимки для ранней диагностики заболеваний и планирования лечения, что отражает растущее внедрение в регионе инструментов радиологии с использованием искусственного интеллекта.

- В августе 2024 года группа компаний Acteon представила в Европе свою панорамную стоматологическую рентгеновскую систему X-MIND PRIME 2D. Новая система оснащена запатентованной адаптивной системой коллимации, разработанной для снижения дозы облучения при сохранении высокого качества панорамных изображений, что отвечает как требованиям безопасности, так и диагностическим потребностям в стоматологической рентгенографии.

- В марте 2025 года компания DEXIS представила в Европе совершенно новый датчик DEXIS Ti2 в рамках своего портфолио цифровой стоматологической радиологии. Датчик Ti2 повышает качество изображения и интегрирует рабочие процессы на основе искусственного интеллекта, что позволяет оптимизировать процессы получения изображений и улучшить диагностические результаты в стоматологической практике.

- В марте 2025 года компания Align Technology, Inc. также запустила свое решение Align X-ray Insights CADe в Европейском Союзе и Великобритании, что стало значительным шагом в интеграции искусственного интеллекта в стандартные рабочие процессы рентгенологической диагностики в стоматологии. Запуск программного обеспечения подчеркивает более широкую отраслевую тенденцию к созданию более интеллектуальных диагностических инструментов, сочетающих аппаратные возможности и возможности искусственного интеллекта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.