Europe Departmental Pacs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.20 Billion

USD

1.79 Billion

2024

2032

USD

1.20 Billion

USD

1.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 1.79 Billion | |

| % | |

|

Сегментация рынка систем архивации и передачи изображений (PACS) в Европе по области применения (компьютерная томография, УЗИ, магнитно-резонансная томография, С-дуги, цифровая рентгенография, ядерная визуализация и компьютерная рентгенография), развертываниям (веб-, локальные и облачные), компонентам (услуги, программное обеспечение и оборудование), конечному пользователю (больницы, клиники визуализации, стоматологические клиники, центры визуализации, диагностические центры, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка европейской ведомственной системы архивации изображений (PACS)

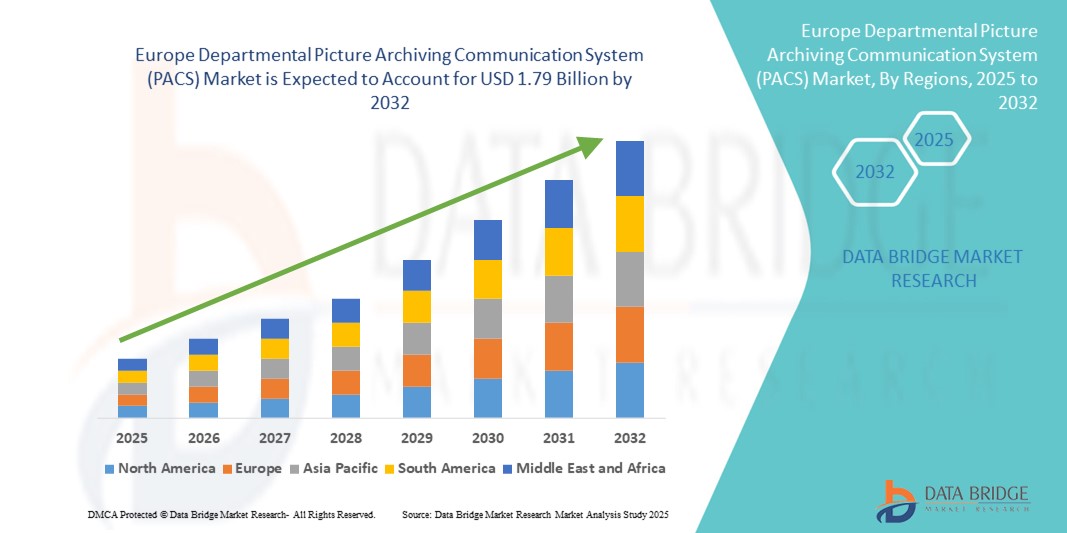

- Объем европейского рынка систем архивации и передачи изображений (PACS) оценивался в 1,20 млрд долларов США в 2024 году и, как ожидается , достигнет 1,79 млрд долларов США к 2032 году при среднегодовом темпе роста 5,15% в течение прогнозируемого периода.

- Европейский рынок систем архивации и передачи изображений (PACS) для отделений здравоохранения демонстрирует значительный рост, обусловленный растущим вниманием поставщиков медицинских услуг к совершенствованию рабочих процессов диагностической визуализации, повышению доступности данных и обеспечению своевременного принятия клинических решений в больницах и диагностических центрах. По мере роста объёма данных медицинской визуализации во всём регионе растёт спрос на эффективные решения PACS, обеспечивающие бесперебойное хранение, извлечение и обмен изображениями высокого разрешения.

- Кроме того, рост инвестиций в инфраструктуру цифрового здравоохранения и развитие технологий визуализации, таких как визуализация высокой чёткости и 3D-визуализация, способствуют внедрению современных платформ PACS. Поддерживающая нормативно-правовая база, регулирующая конфиденциальность данных пациентов и стандарты взаимодействия в Европейском союзе, также стимулирует медицинские организации к модернизации своих ИТ-систем визуализации, способствуя лучшей интеграции с электронными медицинскими картами (ЭМК) и другими клиническими приложениями.

Анализ рынка ведомственных систем архивации изображений (PACS) в Европе

- Европейский рынок систем архивации и передачи изображений (PACS) демонстрирует уверенный рост, обусловленный быстрой цифровизацией систем здравоохранения, растущей необходимостью повышения эффективности процессов визуализации и необходимостью оптимизации операционных процессов в больницах и клиниках. Растущий спрос на передовые решения для визуализации и улучшенную совместимость стимулирует внедрение технологий PACS во всем регионе.

- Растущая государственная поддержка внедрения ИТ-технологий в здравоохранении в сочетании с увеличением инвестиций в модернизацию больниц ещё больше ускоряет внедрение систем PACS. Кроме того, интеграция искусственного интеллекта и передовой аналитики в платформы PACS позволяет повысить точность диагностики и ускорить обработку изображений.

- Германия доминировала на европейском рынке ведомственных систем архивации изображений (PACS) с наибольшей долей выручки в 33% в 2024 году, чему способствовала ее надежная инфраструктура здравоохранения, высокий уровень внедрения электронных медицинских карт (ЭМК) и хорошо зарекомендовавшие себя модели сотрудничества плательщиков и поставщиков услуг.

- Ожидается, что в Великобритании будет зарегистрирован самый быстрый среднегодовой темп роста в 11,5% на рынке ведомственных систем архивации изображений (PACS) в течение прогнозируемого периода, что будет обусловлено текущими программами цифровой трансформации Национальной службы здравоохранения (NHS), растущей ролью частных поставщиков медицинских услуг и резким ростом спроса на интегрированные решения для визуализации и рабочих процессов, направленные на улучшение ухода за пациентами.

- Локальные развертывания доминировали на европейском рынке ведомственных систем архивации изображений (PACS) с долей рынка 56,4% в 2024 году. Их предпочитают организации здравоохранения, которые уделяют первостепенное внимание прямому контролю над конфиденциальными данными медицинских изображений, усилению безопасности данных и соблюдению строгих региональных норм, таких как GDPR.

Область применения отчета и сегментация рынка систем архивации изображений (PACS) в Европе

|

Атрибуты |

Ключевые аспекты рынка системы архивации изображений (PACS) для европейских ведомств |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем архивации изображений (PACS) для европейских ведомств

Технологические инновации и автоматизация ускоряют рост европейского рынка ведомственных систем архивации изображений (PACS)

- Европейский рынок систем архивации и передачи изображений (PACS) в отделениях здравоохранения переживает значительный рост, обусловленный стремительным развитием технологий цифровой визуализации, автоматизации и принятия решений на основе данных, направленных на оптимизацию диагностических процессов и лечения пациентов в медицинских учреждениях. Растущая потребность в эффективном хранении изображений, быстром поиске и бесперебойном обмене медицинскими изображениями меняет работу отделений радиологии и диагностической визуализации по всему региону.

- Медицинские учреждения все чаще внедряют решения PACS на базе искусственного интеллекта, роботизированную автоматизацию процессов (RPA) и расширенную аналитику для повышения скорости обработки изображений, повышения точности диагностики и оптимизации управления рабочими процессами. Эти технологии сокращают количество ручных ошибок и административных задержек, позволяя рентгенологам сосредоточиться на принятии важных клинических решений.

- Облачные платформы PACS набирают популярность благодаря своей масштабируемости, совместимости и возможности бесшовной интеграции с электронными медицинскими картами (ЭМК) и другими информационными системами больниц. Этот переход обеспечивает доступ к данным визуализации в режиме реального времени, что позволяет проводить междисциплинарное сотрудничество и улучшать результаты лечения пациентов.

- В таких странах, как Германия, Великобритания и Франция, наблюдаются рост инвестиций в современное программное обеспечение PACS, которое включает в себя отслеживание изображений в реальном времени, улучшенные протоколы безопасности и автоматизированное архивирование изображений в соответствии с меняющимися правилами здравоохранения и стандартами конфиденциальности данных.

- Растущая сложность требований к диагностической визуализации и потребность в интегрированных решениях для визуализации в различных областях специализации стимулируют внедрение комплексных PACS-систем, которые поддерживают весь жизненный цикл визуализации — от получения и хранения изображений до обмена и анализа.

- Стратегическое сотрудничество между поставщиками ИТ-решений для здравоохранения, больницами и производителями устройств визуализации способствует внедрению инноваций в платформы визуализации, улучшает обучение персонала и повышает прозрачность диагностики пациентов, что в конечном итоге повышает клиническую эффективность и качество ухода за пациентами.

- Поскольку европейские системы здравоохранения делают упор на сдерживание затрат, эксплуатационную эффективность и улучшение результатов лечения пациентов, рынок ведомственных систем передачи архивных изображений (PACS) настроен на устойчивый рост, чему способствуют технологические инновации, поддержка со стороны регулирующих органов и растущее внедрение автоматизированных и облачных решений как в государственном, так и в частном секторе здравоохранения.

Динамика рынка систем архивации изображений (PACS) в Европе

Водитель

Ускорение роста за счет достижений в области решений для цифровой обработки изображений и расширения стратегий управления данными

- Европейский рынок систем архивации и передачи изображений (PACS) демонстрирует уверенный рост благодаря достижениям в области технологий цифровой визуализации и увеличению инвестиций в автоматизированное управление изображениями, расширенную аналитику и решения для обеспечения совместимости, призванные улучшить диагностические процессы и клиническое взаимодействие. Такие ключевые страны, как Германия, Франция и Великобритания, укрепляют ИТ-инфраструктуру здравоохранения и внедряют современные платформы PACS для оптимизации хранения, поиска и обмена медицинскими изображениями в различных медицинских учреждениях.

- В начале 2024 года несколько ведущих ИТ-компаний в сфере здравоохранения объявили о внедрении решений PACS на базе искусственного интеллекта и облачных платформ в европейских больницах и центрах визуализации, что обеспечит более быструю обработку изображений, удаленный доступ и улучшенную интеграцию с электронными медицинскими картами (ЭМК). Ожидается, что эти инновации существенно ускорят рост рынка в течение прогнозируемого периода.

- Растущее внедрение персонализированных протоколов визуализации, поддерживаемых аналитикой изображений в реальном времени, интеграцией мультимодальных данных и автоматизированной отчетностью, позволяет поставщикам медицинских услуг предоставлять более точную диагностику и более эффективный уход за пациентами.

- Нормативные базы, такие как GDPR, и инициативы европейских органов здравоохранения способствуют безопасному управлению данными и их совместимости, косвенно способствуя внедрению PACS в больницах, клиниках и диагностических центрах.

- Совместные инициативы поставщиков PACS, поставщиков медицинских услуг и государственных органов направлены на обучение, стандартизацию передового опыта и повышение осведомленности, что имеет важное значение для расширения внедрения систем PACS и максимального повышения эксплуатационной эффективности в области медицинской визуализации.

Сдержанность/Вызов

Ценовые барьеры и неравномерная реализация в различных медицинских учреждениях

- Несмотря на технологический прогресс, высокая стоимость современных PACS-систем и услуг по их внедрению остаётся серьёзным препятствием, особенно в странах Восточной Европы и сельских медицинских центрах, где бюджетные ограничения сдерживают инвестиции в современные решения для визуализации. Это финансовое препятствие замедляет внедрение современных PACS-платформ, способных оптимизировать диагностические процессы.

- Сложность внедрения полностью интегрированных PACS-решений, требующая координации действий рентгенологов, ИТ-специалистов и административного персонала, ограничивает их внедрение в небольших больницах и амбулаторных клиниках, где не хватает технических знаний и обученного персонала. Это ограничивает возможность использования всего потенциала PACS в таких условиях.

- Более того, отсутствие единых руководств и стандартов для развертывания PACS, обмена данными и оценки производительности системы приводит к фрагментарным моделям внедрения по всей Европе, особенно среди поставщиков медицинских услуг с небольшим объемом работ, которые испытывают трудности с оптимизацией рабочих процессов и постоянным контролем качества.

- Для смягчения этих проблем и обеспечения устойчивого развития рынка систем архивации изображений для европейских ведомств критически важны увеличение государственного финансирования, трансграничное сотрудничество в области политики цифрового здравоохранения и создание специализированных программ обучения PACS. Такие меры позволят расширить доступ к передовым решениям в области визуализации и повысить эффективность диагностики в различных условиях оказания медицинской помощи.

Объем рынка систем архивации изображений и передачи данных (PACS) в Европе

Рынок сегментирован по принципу применения, развертывания, компонентов и конечного пользователя.

- По применению

По области применения рынок систем архивации и передачи изображений (PACS) в Европе сегментируется на компьютерную томографию, ультразвуковое исследование, магнитно-резонансную томографию (МРТ), С-дуги, цифровую рентгенографию, ядерную визуализацию и компьютерную рентгенографию. Наибольшая доля выручки в 28,5% в 2024 году пришлась на сегмент компьютерной томографии, что обусловлено его ключевой ролью в передовой диагностической визуализации и онкологии, поскольку он обеспечивает получение изображений поперечного сечения высокого разрешения, критически важных для точной диагностики заболеваний и планирования лечения.

Ожидается, что сегмент ультразвуковых исследований продемонстрирует самые быстрые темпы роста в прогнозируемый период со среднегодовым темпом роста 11,3%, что обусловлено портативностью, экономической эффективностью и возможностями визуализации в реальном времени, что делает эту технологию все более популярной в амбулаторных клиниках, отделениях неотложной помощи и местах оказания медицинской помощи.

- По развертываниям

По типу развёртываний рынок ведомственных систем архивации изображений (PACS) в Европе сегментирован на локальные, облачные и веб-решения. В 2024 году локальные решения занимали наибольшую долю рынка – 56,4%. Они пользуются популярностью у организаций здравоохранения, для которых приоритетом является прямой контроль над конфиденциальными данными медицинских изображений, повышенная безопасность данных и соблюдение строгих региональных норм, таких как GDPR. Эти учреждения, как правило, инвестируют в надёжную внутреннюю ИТ-инфраструктуру для обеспечения контроля и бесперебойного обслуживания.

Однако ожидается, что облачные решения будут демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год. Облачные решения предлагают значительные преимущества, включая масштабируемость для обработки растущих объемов данных, снижение капитальных затрат, бесперебойное обновление программного обеспечения и удаленный доступ, что делает их особенно привлекательными для небольших больниц, центров визуализации и многопрофильных сетей здравоохранения, стремящихся модернизировать свою инфраструктуру PACS.

- По компонентам

Европейский рынок систем архивации изображений (PACS) на уровне ведомств Европы сегментирован на программное обеспечение, аппаратное обеспечение и услуги. В 2024 году доля программного обеспечения на рынке составила 48,6%. Это обусловлено постоянными инновациями в системах управления изображениями, расширенной интеграцией с электронными медицинскими картами (ЭМК) и разработкой передовых аналитических и диагностических инструментов на базе искусственного интеллекта, которые улучшают процесс принятия клинических решений и повышают эффективность рабочих процессов.

Ожидается, что сегмент аппаратного обеспечения, включающий серверы, устройства хранения данных, средства обработки изображений и сетевое оборудование, продемонстрирует среднегодовой темп роста 9,8% в течение прогнозируемого периода, что обусловлено продолжающимися инвестициями в модернизацию ИТ-инфраструктуры для поддержки хранения изображений высокого разрешения, более быстрого поиска и повышения безопасности данных.

- Конечным пользователем

По типу конечного пользователя европейский рынок систем архивации и передачи изображений (PACS) подразделяется на больницы, клиники визуализации, стоматологические клиники, центры визуализации, диагностические центры, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие. Больницы занимали лидирующие позиции на рынке с долей выручки 44,7% в 2024 году, что обусловлено их обширными потребностями в диагностической визуализации и большим количеством пациентов.

Ожидается, что сегмент центров визуализации продемонстрирует самые быстрые темпы роста, среднегодовой темп роста составит 11,2% в период с 2025 по 2032 год, что будет обусловлено усилением специализации в области диагностических услуг и ростом внедрения передовых решений PACS.

Региональный анализ рынка систем архивации изображений (PACS) в Европе

- Европа доминировала на мировом рынке систем архивации и передачи изображений (PACS) между ведомствами, заняв наибольшую долю выручки в 33,3% в 2024 году. Эта сильная позиция обусловлена развитой инфраструктурой здравоохранения в регионе, широкомасштабной цифровой трансформацией в сфере управления здравоохранением и растущим акцентом на оптимизацию финансовых операций как в государственном, так и в частном секторах. Расширение использования облачных решений RCM, наряду со строгими нормативными требованиями, такими как GDPR, повышает безопасность данных и операционную эффективность. Кроме того, рост числа пациентов и сложная система возмещения расходов побуждают поставщиков медицинских услуг внедрять надежные системы архивации и передачи изображений (PACS) между ведомствами, что способствует общему росту рынка.

- Расширение рынка в Европе обусловлено надежной нормативно-правовой базой, комплексной политикой возмещения расходов и высокой вовлеченностью пациентов, что в совокупности способствует более широкому внедрению решений RCM. Правительства и органы здравоохранения инвестируют в модернизацию ИТ-систем здравоохранения и продвигают модели медицинского обслуживания, основанные на ценностях, которые делают акцент на финансовой ответственности и прозрачности. Эти инициативы, в сочетании с растущей осведомленностью поставщиков медицинских услуг о необходимости сокращения числа отказов в выплатах и ускорения денежных потоков, являются ключевыми факторами внедрения RCM. Более того, акцент на устойчивой деятельности здравоохранения в период после пандемии еще больше повышает спрос на интегрированные и аутсорсинговые услуги RCM.

- В Европе расположено множество ведущих ИТ-компаний в сфере здравоохранения и поставщиков инновационных технологий, специализирующихся на управлении циклом доходов, что обеспечивает непрерывную разработку продуктов и клиническую интеграцию. Тесное сотрудничество между медицинскими учреждениями, плательщиками и поставщиками программного обеспечения способствует развитию обработки страховых случаев на основе ИИ, автоматизации медицинского кодирования и инструментов улучшения клинической документации. Эти инновации не только повышают доходность, но и повышают уровень соответствия требованиям и удовлетворенности пациентов, укрепляя лидерство Европы на мировом рынке РКМ.

Обзор рынка ведомственной системы архивации изображений (PACS) в Германии

Рынок ведомственных систем архивации изображений (PACS) в Германии лидировал на европейском рынке ведомственных систем архивации изображений (PACS) со значительной долей выручки в 33% в 2024 году. Это доминирование обусловлено высокоразвитой системой здравоохранения Германии, разветвленной сетью больниц и специализированных клиник, а также ранним внедрением передовых технологий управления финансами. Страна выигрывает от сильной ИТ-индустрии здравоохранения и хорошо структурированных систем возмещения расходов, которые способствуют широкому использованию интегрированных и облачных решений RCM. Кроме того, старение населения Германии и растущий спрос на плановые процедуры стимулируют инвестиции в эффективные операции цикла доходов. Сотрудничество между поставщиками медицинских услуг и технологическими компаниями также продвигает инновации, такие как платформы кодирования и выставления счетов на базе ИИ, которые помогают сократить количество ошибок и улучшить денежный поток.

Обзор рынка ведомственной системы архивации изображений (PACS) Великобритании

В 2024 году рынок ведомственных систем архивации изображений (PACS) в Великобритании составил 11,5% европейского рынка ведомственных систем архивации изображений (PACS) и ожидает существенного роста в прогнозируемый период. Этот рост обусловлен инициативами Национальной службы здравоохранения (NHS), направленными на модернизацию системы управления здравоохранением и повышение финансовой прозрачности. Расширение использования облачных платформ RCM, наряду с ростом числа частных медицинских услуг, способствует повышению операционной эффективности и точности выставления счетов пациентам. Растущее внимание к сокращению числа отказов в страховых претензиях и оптимизации процессов возмещения расходов как в государственном, так и в частном секторах стимулирует спрос. Более того, технологические достижения в области улучшения клинической документации и автоматизированного управления претензиями способствуют росту темпов внедрения RCM во всем регионе.

Доля рынка европейской ведомственной системы архивации изображений (PACS)

Ведущую роль в отрасли систем архивации и передачи изображений (PACS) на уровне департаментов Европы играют хорошо зарекомендовавшие себя компании, в том числе:

- Группа AGFA-Gevaert (Бельгия)

- Корпорация TietoEVRY (Финляндия)

- Comarch SA (Польша)

- Группа Dedalus (Италия)

- Siemens Healthineers AG (Германия)

- GE Healthcare (Великобритания)

- Cerner Corporation (США)

- Изменение здравоохранения (США)

- Конинклийке Philips NV (Нидерланды)

- GE Healthcare (США)

- Carestream Health (США)

- McKesson Corporation (США)

- Корпорация FUJIFILM (Япония)

Последние разработки на европейском рынке ведомственных систем архивации изображений (PACS)

- В феврале 2025 года компания Philips расширила свои облачные решения для рентгенологической информатики в Европе, включая интеграцию генеративного ИИ для составления отчетов по рентгенологическим исследованиям. Этот шаг направлен на расширение доступа к рабочим процессам и инновациям на базе ИИ для европейских поставщиков медицинских услуг.

- В марте 2025 года компания Philips представила свои инновации на базе искусственного интеллекта в области прецизионной визуализации на Европейском конгрессе радиологии (ECR) в Вене. Компания также стремилась ускорить доступность своих облачных услуг радиологии для европейских клиентов.

- В мае 2025 года компания Philips представила в Европе широкоапертурный магнитно-резонансный томограф BlueSeal 1,5T на выставке ECR 2025. Этот томограф оснащен магнитной системой без гелия, что исключает необходимость в заправке гелием, обеспечивает долговременную надежность и снижает воздействие на окружающую среду.

- В августе 2024 года компания Siemens Healthineers приобрела часть бизнеса Novartis Advanced Accelerator Applications (AAA) за более чем 200 миллионов евро. Это приобретение укрепляет радиофармацевтический бизнес Siemens в области позитронно-эмиссионной томографии (ПЭТ) за счёт поставок критически важных радиоактивных веществ для сканирования раковых опухолей, что позволяет расширить присутствие компании в Европе.

- В декабре 2024 года компания Siemens Healthineers выпустила последнюю версию своего решения PACS syngo.share VA42A . Это обновление повышает совместимость и эффективность рабочих процессов, соответствуя стандартам Интеграции предприятий здравоохранения (IHE).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.