Europe Electric Enclosure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.50 Billion

USD

4.41 Billion

2025

2033

USD

2.50 Billion

USD

4.41 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.41 Billion | |

| % | |

|

Сегментация рынка электрического корпуса в Европе по типу материала / продукта (не металлический, металлический), тип монтажа (стена, свободное стояние, под землей), использование (в помещении, на открытом воздухе), применение (герметичное, опасное оборудование, капельное, взрыв пламени), дизайн (стандартный, пользовательский), форм-фактор (компактные электрические корпуса, электрические корпуса свободного размера, небольшие корпуса), вертикальный (генерация и распределение электроэнергии, нефть и газ, медицина, продукты питания и напитки, металл и добыча полезных ископаемых, транспорт, целлюлоза и бумага), - отраслевые тенденции и прогноз до 2033 года

Каков размер и темпы роста европейского рынка электрооболочек

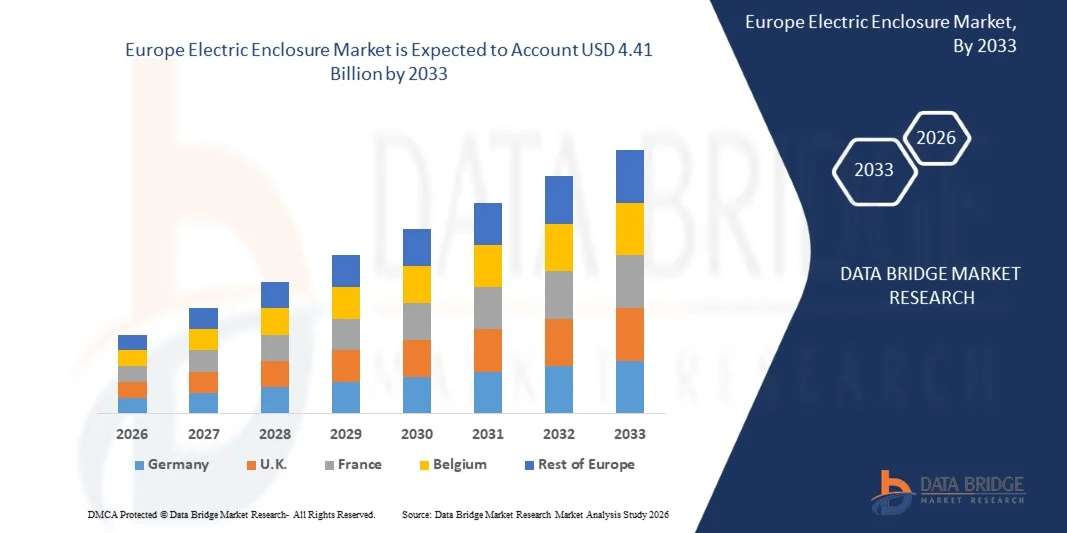

- Согласно анализу Data Bridge Market Research, объем рынка электрооболочек в Европе был оценен как2,50 млрд долларов в 2025 годуОжидается, что он достигнет4,41 млрд долларов к 2033 годув aCAGR 7,4%в течение прогнозируемого периода

- Электрический корпус представляет собой шкаф, предназначенный для электрических компонентов, где устанавливается электрическое или электронное оборудование, такое как переключатели, ручки и дисплей. Он используется для защиты контента в суровых условиях, а также для защиты людей от электрошоков или взрывов.

Размер рынка и прогноз

- Европейская рыночная стоимость (2025):$2,50 млрд.

- Ожидаемая рыночная стоимость (2033):$4,41 млрд.

- Прогноз CAGR (2026–2033): 7.4%

Европейский анализ рынка электрооборудования

- Европейский рынок электроограждений демонстрирует стабильный рост, обусловленный растущим расширением промышленной автоматизации, инфраструктуры распределения электроэнергии и проектов в области возобновляемых источников энергии по всему региону.

- Рост инвестиций в интеллектуальное производство, энергоэффективные электрические системы и стандарты промышленной безопасности значительно повышают спрос на электрические корпуса, используемые для защиты электрических и электронных компонентов от экологических опасностей, пыли, влаги и коррозии. Спрос особенно высок в таких отраслях, как производство электроэнергии, нефть и газ, автомобилестроение, транспорт, продукты питания и напитки и центры обработки данных, где надежная защита электрических систем имеет важное значение для операционной эффективности и безопасности на рабочем месте.

- Ожидается, что Германия будет доминировать на рынке 17,6% в 2025 году, технологические достижения и инновационные продукты играют важную роль в формировании рыночного ландшафта, при этом производители все больше сосредотачиваются на легких, коррозионно-стойких и модульных корпусных решениях.

- Ожидается, что в Великобритании самый быстрый рост в течение прогнозируемого периода CAGR 9,4%, обусловленный растущим внедрением нержавеющей стали, алюминия и неметаллических корпусов, повышает долговечность и производительность в суровых промышленных условиях. Кроме того, интеграция интеллектуальных систем мониторинга, технологий управления теплом и решений для корпусов с поддержкой IoT улучшает защиту оборудования и надежность работы.

- Ожидается, что в 2025 году сегмент Non Metallic будет удерживать самую большую долю рынка в 63,5% и продемонстрирует самый быстрый рост в течение прогнозируемого периода CAGR из-за его превосходной коррозионной стойкости, легких свойств, долговечности и повышения пригодности для суровых промышленных и наружных условий.

Сфера охвата и сегментация рынка электрооболочек Европы

|

Атрибуты |

Электрическое ограждение ЕвропыКлюч к рынкуОбзор рынка |

|

Сегменты покрыты |

•Тип материала/продукции:Не металлический, металлический •По типу монтажа:Стена установлена, свободно стоит, под землей •Используя:В помещении, на улице •С помощью приложения:Пыль плотная, опасное оборудование, капля плотная, взрыв пламени •По дизайну:Стандартный, пользовательский •По форм-фактору:Компактные электрические корпуса, электрические корпуса свободного размера, небольшие корпуса •По вертикали:Производство и распределение электроэнергии, нефть и газ, медицина, продукты питания и напитки, металл и добыча полезных ископаемых, транспорт, целлюлоза и бумага |

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Каковы основные тенденции на европейском рынке электроохраны

«Быстрая индустриализация и развитие инфраструктуры в развивающихся европейских экономиках»

- Быстрая индустриализация и развитие инфраструктуры в странах с формирующейся европейской экономикой становятся ключевой возможностью на европейском рынке электрооболочек. Страны Восточной и Центральной Европы все чаще инвестируют в промышленную экспансию, транспортную инфраструктуру, производственные мощности, модернизацию коммунальных услуг и коммерческие строительные проекты для укрепления экономического роста и промышленной конкурентоспособности.

- Электрические корпуса являются важными компонентами, используемыми для защиты электрических систем, панелей управления, оборудования автоматизации и распределительных сетей от воздействия окружающей среды, эксплуатационных опасностей, коррозии, влаги и промышленного загрязнения.

- В январе 2026 года Европейская комиссия подчеркнула увеличение инвестиций в модернизацию инфраструктуры и промышленное развитие в странах с развивающейся экономикой Европы для укрепления регионального экономического роста и конкурентоспособности промышленности.

- В сентябре 2025 года Евростат сообщил о непрерывном росте производства и промышленного строительства в странах Восточной и Центральной Европы.

- В марте 2025 года Европейский инвестиционный банк объявил о финансовой поддержке проектов по расширению инфраструктуры, модернизации промышленности и улучшению коммунальных услуг в развивающихся европейских регионах.

Динамика рынка электрического корпуса в Европе

водитель

Расширение и модернизация инфраструктуры передачи и распределения электроэнергии по всей Европе

- Расширение и модернизацияпередача энергииИнфраструктура дистрибуции по всей Европе становится основным драйвером для европейского рынка электрических ограждений. Правительства, поставщики коммунальных услуг и промышленные операторы по всему региону значительно инвестируют в модернизацию стареющих электрических сетей, укрепление трансграничной электросвязи и расширение высоковольтных систем передачи для удовлетворения растущего спроса на электроэнергию и целей перехода на энергию.

- В ноябре 2025 года Европейская комиссия сообщила, что значительные инвестиции направлены на модернизацию и расширение электросетей Европы для поддержки растущей электрификации, промышленного роста и интеграции возобновляемых источников энергии в государствах-членах.

- В марте 2025 года Международное энергетическое агентство заявило, что Европа продолжает ускорять инвестиции в проекты модернизации инфраструктуры передачи и распределения для повышения надежности сети, операционной эффективности и долгосрочной энергетической безопасности, что значительно увеличивает спрос на энергоносители.электрические корпусаиспользуется в подстанциях, системах управления питанием и приложениях защиты коммунальной инфраструктуры по всей европейской марке.

- В феврале 2026 года Siemens Energy сообщила об увеличении инвестиций в высоковольтную инфраструктуру передачи и проекты автоматизации сетей по всей Европе, поддерживая рост электрических ограждений в коммунальных приложениях и создавая значительный спрос на передовые системы ограждений, способные защищать чувствительное электрическое и автоматизированное оборудование в сложных условиях эксплуатации.

- Расширение и модернизация передающей и распределительной инфраструктуры по всей Европе значительно увеличивает спрос на передовые электрические системы. Растущие инвестиции в интеллектуальные сети, подстанции, промышленную электрификацию и трансграничные проекты подключения к электроэнергии ускоряют развертывание защищенных электрических систем в коммунальных и промышленных приложениях.

Сдержанность/вызов

Высокая техническая сложность, связанная с дизайном корпуса, настройкой и системной интеграцией

- Европейский рынок электрических ограждений сталкивается со значительной проблемой из-за высокой технической сложности, связанной с проектированием корпуса, настройкой и интеграцией в современные системы электрической инфраструктуры. Электрические корпуса, используемые в промышленной автоматизации, объектах возобновляемой энергии, интеллектуальных сетях, транспортных системах и коммунальных сетях, необходимы для удовлетворения очень специфических эксплуатационных, экологических и безопасных требований.

- Производители должны разработать системы ограждения, способные защитить чувствительное электрическое и электронное оборудование от влаги, коррозии, пыли, вибрации, электромагнитных помех и колебаний температуры, сохраняя при этом эксплуатационную эффективность и соответствие нормативным требованиям. Растущее развертывание цифровых подстанций, интеллектуальных производственных систем и интеллектуальных технологий распределения электроэнергии еще больше увеличивает спрос на высоко настраиваемые и технологически продвинутые решения для корпусов.

- В январе 2026 года Европейская комиссия подчеркнула растущие технические требования, связанные с модернизацией электрической инфраструктуры и развертыванием передовых цифровых энергетических систем по всей Европе, что увеличивает сложность проектирования, настройки и интеграции электрических ограждающих систем в коммунальных и промышленных приложениях.

- В сентябре 2025 года Международное энергетическое агентство заявило, что интеграция интеллектуальных сетевых технологий и систем возобновляемых источников энергии увеличивает инженерную сложность в проектах инфраструктуры электроэнергетики, тем самым создавая проблемы для производителей, разрабатывающих передовые системы ограждений, совместимые с цифровыми интегрированными энергетическими сетями.

- Высокая техническая сложность, связанная с дизайном корпуса, настройкой и интеграцией, по-прежнему остается серьезной проблемой для европейского рынка электрических корпусов. Растущее развертывание интеллектуальных сетей, систем промышленной автоматизации, инфраструктуры возобновляемых источников энергии и цифровых технологий распределения электроэнергии значительно увеличивает спрос на передовые системы ограждений, способные отвечать строгим эксплуатационным и нормативным требованиям.

Европейский рынок электрооборудования

Европейский рынок электрического корпуса подразделяется на семь заметных сегментов, которые основаны на типе материала / продукта, типе крепления, использовании, применении, дизайне, форм-факторе и вертикали.

- ByТип материала/продукции

На основе типа «Материал/Продукт» европейский рынок электрических корпусов сегментирован на металлические корпуса и неметаллические корпуса. Ожидается, что в 2026 году сегмент неметаллических корпусов будет доминировать на рынке с долей 63,7% благодаря превосходной коррозионной стойкости, легким свойствам, долговечности и повышению пригодности для суровых промышленных и наружных условий.

Ожидается, что в течение прогнозируемого периода сегмент металлических корпусов вырастет на 7,8% благодаря высокой механической прочности, расширенным возможностям защиты и широкому использованию в тяжелых промышленных и опасных приложениях.

- Byтип крепления

На основе типа крепления европейский рынок электрических ограждений сегментирован на настенные корпуса, свободно стоящие корпуса и подземные электрические корпуса. Ожидается, что в 2026 году сегмент настенных корпусов будет доминировать на рынке 61,1% благодаря широкому использованию на промышленных и коммерческих объектах, простоте установки, компактному дизайну и пригодности как для внутреннего, так и для наружного применения.

Сегмент подземных электрических ограждений, по прогнозам, вырастет с 7,8% CAGR в течение прогнозируемого периода из-за увеличения инвестиций в подземную инфраструктуру распределения электроэнергии и проекты развития умных городов.

- Byиспользование

На основе использования европейский рынок электрических ограждений сегментирован на внутренний и наружный. Ожидается, что в 2026 году сегмент крытых помещений будет доминировать на рынке с долей 67,9% из-за растущей установки электрических систем управления, распределительного оборудования и приводов с переменной частотой на промышленных производственных объектах и коммерческой инфраструктуре.

Прогнозируется, что в течение прогнозируемого периода внешний сегмент вырастет на 7,6% за счет увеличения инвестиций в проекты в области возобновляемых источников энергии, коммунальной инфраструктуры и наружных телекоммуникационных установок.

- Byприложение

На основе применения европейский рынок электрических ограждений сегментирован на пылезащитное, опасное оборудование, капельное крепление, доказательство пламени / взрыва и другие. Ожидается, что в 2026 году сегмент пылезащиты будет доминировать на рынке с долей 42,5% из-за растущей потребности в защите от пыли, грязи и частиц в воздухе в промышленных и производственных средах.

Сегмент доказательств пламени/взрыва, по прогнозам, вырастет с 7,5% CAGR в течение прогнозируемого периода из-за повышения правил безопасности и растущего внедрения на нефтегазовых, химических и опасных промышленных объектах.

- ByДизайн

На основе дизайна европейский рынок электрических ограждений разделен на стандартные и индивидуальные. Ожидается, что в 2026 году стандартный сегмент будет доминировать на рынке с долей 65,3% благодаря своей экономической эффективности, широкой доступности, упрощенному процессу установки и увеличению предпочтений в различных промышленных приложениях.

Ожидается, что в течение прогнозируемого периода пользовательский сегмент будет расти с 7,9% CAGR из-за растущего спроса на решения для конкретных приложений, адаптированные к сложным промышленным и автоматизированным требованиям.

- ByФактор формы

На основе форм-фактора европейский рынок электрических корпусов сегментирован на компактные электрические корпуса, электрические корпуса свободного размера и небольшие корпуса. Ожидается, что в 2026 году сегмент компактных электрических корпусов будет доминировать на рынке с долей 55,9% из-за его высокого использования в области промышленной автоматизации, энергетики и инфраструктуры, требующих космических решений.

Ожидается, что в течение прогнозируемого периода пользовательский сегмент будет расти с 7,9% CAGR из-за растущего спроса на решения для конкретных приложений, адаптированные к сложным промышленным и автоматизированным требованиям.

- Byвертикальный

На основе вертикали европейский рынок электрического корпуса сегментируется на производство и распределение электроэнергии, нефти и газа, медицинских, пищевых продуктов и напитков, металлов и горнодобывающей промышленности, транспорта, целлюлозы и бумаги и других. Ожидается, что в 2026 году сегмент производства и распределения электроэнергии будет доминировать на рынке 34,2% из-за растущего спроса на системы электробезопасности, проекты модернизации сетей и расширения инфраструктуры возобновляемых источников энергии по всей Европе.

Сегмент перевозок, по прогнозам, вырастет с 8,0% CAGR в течение прогнозируемого периода из-за растущих инициатив по электрификации, расширения железнодорожной инфраструктуры и увеличения развертывания интеллектуальных транспортных систем.

Региональный анализ рынка электрооболочек Европы

Германия доминирует на рынке электромобилей с самой большой долей дохода в 17,7% в 2026 году, что обусловлено сильным сектором промышленной автоматизации в стране, передовой производственной инфраструктурой и растущими инвестициями в проекты в области возобновляемых источников энергии и интеллектуальных сетей. Растущий спрос на надежные системы защиты на автомобильных, машинных, распределительных и промышленных объектах продолжает поддерживать рост рынка. Кроме того, присутствие ведущих производителей корпусов и растущее внедрение технологий Индустрии 4.0 еще больше ускоряют спрос на электрические корпуса по всей стране.

Французский рынок электрооболочек Insight

В 2026 году рынок электрических ограждений во Франции занял значительную долю доходов от электрических ограждений в Европе, чему способствовало расширение инвестиций в энергетическую инфраструктуру, модернизацию промышленности и коммерческое строительство. Растущее развертывание систем электробезопасности, растущая автоматизация в обрабатывающей промышленности и увеличение установок на возобновляемой энергии стимулируют спрос на корпус. Кроме того, строгие правила электробезопасности и растущее внедрение компактных и коррозионно-стойких ограждений способствуют устойчивому расширению рынка во Франции.

Великобритания Electric Enclosure Market Insight

Ожидается, что рынок электрического корпуса в Великобритании будет неуклонно расти, чему будет способствовать рост инвестиций в центры обработки данных, транспортную инфраструктуру и проекты промышленной автоматизации. Повышение внимания к электробезопасности, расширение объектов возобновляемой энергетики и модернизация распределительных сетей значительно повышают спрос на электрические корпуса. Кроме того, растущая потребность в атмосферостойких и прочных ограждающих системах на открытом воздухе и в суровых промышленных условиях продолжает поддерживать рост рынка по всей стране.

Немецкий рынок электрооборудования Insight

Рынок электрических ограждений Германии обусловлен сильной промышленной автоматизацией, расширением инфраструктуры возобновляемых источников энергии и ростом инвестиций в интеллектуальное производство. Ориентация страны на Индустрию 4.0, производство электромобилей и передовые системы распределения электроэнергии увеличивает спрос на прочные, высокозащищенные корпуса на заводах, коммунальных предприятиях и транспортных приложениях.

Французский рынок электрооболочек Insight

Французский рынок электрических ограждений поддерживается растущим внедрением возобновляемых источников энергии, модернизацией электрической инфраструктуры и все более широким внедрением систем промышленной автоматизации. Растущие инвестиции в интеллектуальные сети, железнодорожные перевозки и энергоэффективные производственные мощности повышают спрос на коррозионно-стойкие и атмосферостойкие корпуса в коммерческом, промышленном и коммунальном секторах.

Доля рынка электрического корпуса

Рынок электрических ограждений в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Rittal GmbH & Co. KG (Германия)

- ABB Ltd. (Швейцария)

- Eaton Corporation plc (Ирландия)

- Legrand SA (Франция)

- Schneider Electric SE (Франция)

- NVent Electric plc (Великобритания)

- Emerson Electric Co. (США)

- Hubbell Incorporated (США)

- Phoenix Mecano AG (Швейцария)

- Hager Group (Германия)

- GEWISS S.p.A. (Италия)

- Leviton Manufacturing Co., Inc. (США)

- GE Vernova Inc. (США)

- Omega Engineering, Inc. (США)

- Fibox Oy Ab (Финляндия)

- Адалет (США)

- Socomec Group (Франция)

- Deltron Enclosures (Австралия)

- Eldon Holding AB (Швеция)

- Hammond Manufacturing Ltd. (Канада)

- Ensto Group (Финляндия)

- Adalet Global (США)

- Fibox Group (Финляндия)

Последние события на европейском рынке электрических ограждений

- В августе 2024 года Schneider Electric подчеркнула, что модернизация стареющих распределительных сетей и промышленных электрических систем ускоряет установку прочных и устойчивых к погодным условиям решений для корпусов, тем самым поддерживая рост рынка за счет увеличения спроса на замену современной инфраструктуры электрозащиты по всей Европе.

- В феврале 2026 года Siemens Energy сообщила об увеличении инвестиций в высоковольтную инфраструктуру передачи и проекты автоматизации сетей по всей Европе, поддерживая рост электрических ограждений в коммунальных приложениях и создавая значительный спрос на передовые системы ограждений, способные защищать чувствительное электрическое и автоматизированное оборудование в сложных условиях эксплуатации.

- В мае 2025 года Hitachi Energy заявила, что растущее развертывание интеллектуальных подстанций и цифровой энергетической инфраструктуры по всей Европе увеличивает спрос на передовые системы корпусов, поддерживающие электробезопасность и эксплуатационную надежность, что ускоряет внедрение технологически передовых и индивидуальных продуктов для электрических корпусов в коммунальных и промышленных приложениях.

- В мае 2025 года АББ подчеркнула растущий спрос на метеоустойчивые и коррозионно-стойкие электрические корпуса на объектах возобновляемой энергетики, включая ветряные и солнечные установки, что поддерживает рост рынка за счет увеличения внедрения специализированных систем корпусов, предназначенных для наружного и коммунального применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЗОР ЕВРОПЕЙСКОГО ЭЛЕКТРИЧЕСКОГО РЫНКА

1.4 КУРРЕНСИЯ И ПРИЧИНА:

1.5 Ограничение

1,6 МАРКЕТЫ КОНВЕРЕННЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 DBMR TRIPOD DATA VALIDATION

2.5 Первичное Интервью с ключевыми лидерами

2.6 DBMR MARKET POSITION GRID

2.7 DBMR VENDOR SHARE ANALYSIS

2.8 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.9 МАТЕРИАЛЬНАЯ/ПРОДУКТИВНАЯ ТИПНО-ТИМЕЛЕННАЯ КУРВА

2.1 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 Проверка

4.1.2 Угроза новых арендаторов - СОДЕРЖАНИЕ ЗАНИМАНИЯ

4.1.3 СОСТОЯТЕЛЬНАЯ ВЛАСТЬ ПОСТОЯТЕЛЕЙ - СМЕРТЬ

4.1.4 СОГЛАШЕНИЕ ВЛАСТИ ПОКУПАТЕЛЕЙ - СОДЕРЖАНИЕ ВЫСШЕГО

4.1.5 Угроза субститутов - Низкий

4.1.6 Компетентная ривальность - ВЫСОКАЯ

4.1.7 Включение

4.2 КОНВЕРАЦИЯ РЕАЛЬНЫХ МАТЕРИАЛОВ/ПРОДУКТОВ

4.2.1 МЕТАЛЛИЧЕСКИЕ МАТЕРИАЛЬНЫЕ/ПРОДУКТНЫЕ ТИПы

4.2.2 КАРБОННЫЙ СТЕЛЬ

4.2.3 Устойчивый стальной

4.2.4 Алюминий

4.2.5 Неметаллические сырьевые/производственные типы

4.2.6 Поликарбонат

4.2.7 ABS (ACRYLONITRILE BUTADIENE STYRENE)

4.2.8 ФИБЕРГЛАСС-РЕИНФОРСИРОВАННЫЙ ПОЛИСТЕР (ФРП/ГРП)

4.2.9 КЛЮЧЕВЫЕ ТРЕНДЫ МАРКЕТОВ: РАСОВЫЕ МАТЕРИАЛЬНЫЕ/ПРОДУКТНЫЕ ТИПЫ В СЕВРОПЕЙСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТ

4.2.10 ПРИМЕЧАНИЕ НЕМЕТАЛЛИЧЕСКИХ И СОЦИАЛЬНЫХ МАТЕРИАЛЬНЫХ/ПРОДУКТНЫХ ТИПОВ

4.2.11 ОБЯЗАТЕЛЬНОЕ ПРЕДОСТАВЛЕНИЕ ДЛЯ КОРРОЗИОНАЛЬНЫХ МАТЕРИАЛЬНЫХ/ПРОДУКТИВНЫХ ТИПОВ

4.2.12 Растущая экспертиза в отношении циклических и устойчивых типов материалов/продуктов

4.2.13 ВОЛАТИТЕЛЬНОСТЬ В ИСКУССТВЕННЫХ И АЛУМИНЫХ ЦЕНАХ

4.2.14 ИСПОЛЬЗОВАНИЕ ОТВЕТСТВЕННОЙ ЭНЕРГИИ И УМНЫХ ПРОЕКТОВ ИНФРАСТРУКТУРЫ

4.2.15 Решения по ограничению выбросов

4.2.16 ТЕХНОЛОГИЧЕСКИЕ ПРИНЯТИЯ В МАТЕРИАЛЬНОМ/ПРОДУКТИВНОМ ТИПЕ

4.2.17 Вывод

4.3 Покупка потребителями

4.3.1 Покупатели промышленной продукции

4.3.2 ПРАВИЛЬНОСТЬ И ВЛАСТЬ ИНФРАСТРУКТУРНЫХ ОПЕРАТОРОВ

4.3.3 Покупатели товаров и услуг

4.3.4 Производители оборудования и оборудования

4.3.5 БУДГЕТНО-СЕНСИТИВНЫЕ МАЛЫЕ ПРЕДПРИЯТИЯ

4.3.6 ПРЕМИУМНЫЕ СМЕРТНЫЕ ПОКУПАТЕЛИ

4.3.7 Включение

4.4 Технические достижения

4.4.1 УМНЫЕ ЭНКЛОСУРЫ, ПРИВЕТСТВЕННЫЕ МОНИТОРИНГУ ВРЕМЕНИ (МОНИТОРИНГ ВРЕМЕНИ + КЛУДНАЯ КОННЕКТИВНОСТЬ)

4.4.2 СИСТЕМЫ УМНЫХ ТЕРМИЧЕСКИХ УПРАВЛЕНИЙ (Энергооптимизированное охлаждение)

4.4.3 МОНИТОРИНГ ПО СЕНСОРНОМУ УСЛОВИЯМ (Системы ПРЕДИКТИВНОГО УСЛОВИЯ)

4.4.4 ИНДУСТРИАЛЬНЫЕ МЕЖДУНАРОДНЫЕ И ПРОТОКОЛЬНЫЕ СТАНДАРТИЗАЦИИ

4.4.5 Модульное и системно-ориентированное инженерное обеспечение

4.4.6 УСТОЙЧИВЫЕ МАТЕРИАЛЬНЫЕ/ПРОДУКТНЫЕ ТИПЫ и ЭКО-ДЕЗИГНАЯ ЭНЖИНИРОВАНИЕ

4.4.7 EDGE COMPUTING & MICRO DATA CENTER INTEGRATION

4.5 ЦЕННЫЙ АНАЛИЗ

4.5.1 Исследование и разработка

4.5.2 RAW MATERIAL/PRODUCT TYPE SUPPLIERS (UPSTREAM)

4.5.3 Поставщики компонентов и подсистем

4.5.4 Производители энергоснабжения

4.5.5 Системные интеграторы и производители

4.5.6 Дистрибуция и партнеры по каналам

4.5.7 Конец использования

4.5.8 СЕРВИС И ЛИФЕКЛ (АФТЕМАРКЕТ)

4.6 Патентный анализ

4.6.1 EP4531508A1 (SCHNEIDER ELECTRIC - MICRO DATA CENTER / POWER DISTRIBUTION ENCLOSURE SYSTEM)

4.6.2 Технический отчет

4.6.3 КЛЮЧЕВЫЕ ИННОВАЦИИ

4.6.4 Технические эффекты/приобретения

4.6.5 СТРАТЕГИЧЕСКОЕ ВАЖНОСТЬ (МАРКЕТНЫЙ ВИД)

4.6.6 PATENT 2: EP4485721A1 (ABB SCHWEIZ AG – PRESSURIZED METAL ELECTRICAL ENCLOSURE SYSTEM)

4.6.7 Технический отчет

4.6.8 КЛЮЧЕВЫЕ ИННОВАЦИИ

4.6.9 Технические последствия/приобретения

4.6.10 Стратегическое значение

4.6.11 КЛЮЧЕВЫЕ ПАТЕНТЫ В ЕВРОПЕ ЭЛЕКТРИЧЕСКИЙ РЫНК

4.6.12 Умные и малозаметные показатели

4.6.13 Устойчивые темпы роста в соответствии с требованиями в отношении модульного и конфигурируемого обеспечения

4.6.14 УПРАВЛЕНИЕ В ТЕХНОЛОГИЧЕСКОМ УПРАВЛЕНИИ И ВЫСОКОЕ ПРЕДУПРЕЖДЕНИЕ

4.6.15 ПРИМЕЧАНИЕ ПРИМЕЧАНИЯ НА УСТОЙЧИВЫЕ И ЭКО-ДИЗАИМЕННЫЕ ЭНКЛОСУРЫ

4.6.16 ОБЯЗАТЕЛЬНОЕ ПРИНИМАНИЕ В БЕЗОПАСНОСТИ, ЗАЩИТЕ И СИСТЕМЕ ОБЩЕСТВЕННОСТИ

4.6.17 ИНТЕГРАЦИЯ ДИГИТАЛИЗАЦИИ И ИНДУСТРИИ 4.0 ЭКОСИСТЕМЫ

4.7 ПРОФИТ МАРГИНС СКЕНАРИО

4.7.1 Маржинальные водители в Европе

4.7.2 ФАКТОРЫ ПРОДУКТОВ МАРЖИН

4.7.3 БЕНЧМАРК ОТ ЭЛЕКТРИЧЕСКОЙ ИНДУСТРИИ УПРАВЛЕНИЯ

4.8 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.8.1 ОСОБЕННЫЕ СТРАТЕГИЧЕСКИЕ И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.8.2 Совместные годы

4.8.3 МЕРГЕРЫ И КАКВИСИЦИИ

4.8.4 Лицензирование и партнерство

4.8.5 Сотрудничество в области технологии

4.8.6 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.8.7 Количество продуктов в процессе развития

4.8.8 Стадия развития

4.8.9 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.8.10 Информационные стратегии и методологии

4.8.11 УСЛОВИЯ РИСКА И ИМЕНИЕ

4.8.12 Будущее

4.9 ГРАНИЧЕСКИЙ АНАЛИЗ

4.1 Вспомогательный анализ цепи

4.10.1 Проверить:

4.10.2 Поставщики сырья/продуктов:

4.10.3 КОМПОНЕНТНЫЕ И СУБСИСТЕМНЫЕ ПОДПИСКИ:

4.10.4 ЭЛЕКТРИЧЕСКИЕ ЭНКЛОСУРНЫЕ МАНУФАКТУРЫ (ПОЭМ):

4.10.5 Каналы распределения:

4.10.6 Системные интеграторы и ПАНЕЛЬНЫЕ СТРУДНИКИ:

4.10.7 Индустрии конечного использования:

4.10.8 Вывод:

4.11 Аналитика промышленной системы

4.11.1 ОБЩИЕ КОМПАНИИ

4.11.2 КОМПАНИИ с малым и средним размерами

4.11.3 Конец использования

4.12 ПРИМЕЧАНИЕ ВОЙНЫ НА СУПЛЕННОЙ ЦЕНЕ, ГЕОГРАФИЧЕСКОМ Футпринте и СТРУКТУРНЫХ ШИФТАХ И АДАПТИВНЫХ СТРАТЕГИЯХ

4.12.1 Последствия войны на цепочке снабжения

4.12.2 RAW MATERIAL/PRODUCT TYPE

4.12.3 КРИЗИС ЭНЕРГИИ И ПРЕДУПРЕЖДЕНИЕ ЭКОНОМИЧЕСКОЙ КОСТОРАЦИИ

4.12.4 ЛОГИСТИКА И ТРАНСПОРТНЫЕ РАЗРУШЕНИЯ

4.12.5 Расчленение Промышленной Электроники и АВТОМАЦИОННЫХ КОМПОНЕНТОВ

4.12.6 ФРАГМЕНТАЦИЯ ПОДДЕРЖКИ И РЕКУАЛИЗАЦИЯ ПОДДЕРЖКИ

4.12.7 ПРЕСТУПЛЕННОСТЬ И СОСТОЯТЕЛЬНОСТЬ

4.12.8 Прямые от чистых цепей питания к устойчивым цепям снабжения

4.12.9 ПРЕСТУПЛЕННОСТЬ И СОСТОЯНИЕ

4.12.10 Изменения географического футпринта

4.12.11 СВЯЗАННАЯ ДЕПЕНДЕНЦИЯ С ВОСТОЧНЫМИ СУПЕРСОНАМИ

4.12.12 Регионализация производства

4.12.13 СТРАТЕГИИ «Дружба» и «Чина+1»

4.12.14 ИСПОЛНИТЕЛЬСТВО В ОТВЕТСТВЕННЫХ КОРРИДОРАХ ЭНЕРГИИ

4.12.15 Структурные щиты на рынке

4.12.16 БЕЗ ГЛОБАЛИЗИРОВАННЫХ В РЕЗИЛИЕНТНЫХ ЦЕПКАХ

4.12.17 Реиндустриализация и стратегическая автономия в Европе

4.12.18 Защита, энергобезопасность и переориентация производства

4.12.19 Вспомогательная реконструкция и регионализация производства

4.12.20 ИНДУСТРИАЛЬНАЯ ПОЛИТИКА ПЕРЕХОДНЫХ ПРОТЕКЦИОННЫХ И МЕЖДУНАРОДНЫХ СОДЕРЖАНИЙ

4.12.21 Ценностная цепь УПРАВЛЕНИЕ И СПЕЦИАЛИЗАЦИЯ ПРОМЫШЛЕННОСТИ

4.12.22 АДАПТИВНЫЕ СТРАТЕГИИ

4.12.23 Диверсификация поставщиков

4.12.24 Ближайшее и местное производство

4.12.25 СТРАТЕГИЧЕСКОЕ ИНВЕНТОРИЯ И БУФФЕРНОЕ УПРАВЛЕНИЕ СТОКОМ

4.12.26 ОБЩЕСТВЕННАЯ ВИДИБИЛЬНОСТЬ ЦЕНЫ И МОНИТОРИНГ РИСКА

4.12.27 ИННОВАЦИЯ В МАТЕРИАЛЬНОМ/ПРОДУКТНОМ ТИПЕ И РАЗВИТИЕ ПРОДУКТОВ

4.12.28 ФОКУС НА ВЫСОКИЙ РЫНК И РЕЗИЛИЕНТНЫЙ КОНЕЦ

4.13 ЦЕННЫЙ АНАЛИЗ

4.13.1 Исследование и развитие

4.13.2 RAW MATERIAL/PRODUCT TYPE SUPPLIERS (UPSTREAM)

4.13.3 Поставщики компонентов и подсистем

4.13.4 Производители энергоснабжения

4.13.5 Системные интеграторы и производители

4.13.6 ДИСТРИБУЦИЯ И КАННЕЛЬНЫЕ СТОРОНЫ

4.13.7 Конец использования

4.13.8 СЕРВИС И ЛИФЕКЛ (АФТЕМАРКЕТ)

4.14 Продажа Шаннел Аналисис

4.14.1 Прямые продажи CHANNEL ANALYSIS

4.14.2 ИНДИРЕКТНЫЙ ПРОДАЖНЫЙ АНАЛИЗ

5 ТАРИФОВ И ИМПАКТ НА МАРКЕТ

5.1 Коэффициент ТАРИФФА В ТОП-5 РЫНКОВ СТРАНЫ

5.2 ВНИМАНИЕ: Локальное производство V/S ВАЖНОЕ ОТНОШЕНИЕ

5.3 Критерии выбора ВЕНДОРОВ

5.4 ПРИМЕЧАНИЕ НА СУПЛЕННОЙ ЦЕПЕ

5.4.1 ПРОЦУРЕНЦИЯ РАСОВЫХ МАТЕРИАЛОВ/ПРОДУКТОВ

5.4.2 Производство и производство

5.4.3 ЛОГИСТИКА И ДИСТРИБУЦИЯ

5.4.4 Ценообразование и позиция рынка

5.5 УЧАСТНИКИ ИНДУСТРИИ: ПРОАКТИВНЫЕ ДВИЖЕНИЯ

5.5.1 Оптимизация цепочки поставок

5.5.2 Совместные мероприятия

5.6 Последствия для цен

5.7 ИНКЛИНАЦИЯ ПРАВИЛА

5.7.1 Геополитическое положение

5.7.2 Торговые Партнёрские Партнёрские Компании

5.7.2.1 Соглашения о свободной торговле

5.7.2.2 УСТАНОВЛЕНИЯ АЛЛИЯНСОВ

5.7.3 СТАТУСНАЯ АККРЕДИЦИЯ (ВКЛЮЧАЯ МФН)

5.7.4 Гостевой путь исправления

5.7.4.1 ВНИМАТЕЛЬНЫЕ СХЕМЫ ДЛЯ УСТАНОВЛЕНИЯ ПРОИЗВОДСТВА

5.7.4.2 УСТАНОВЛЕНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗОН / ПРОМЫШЛЕННЫХ ПАРК

6 КОНВЕРАЦИЯ ПРАВИЛА

6.1 Продукты

6.2 Удостоверенные стандарты

6.3 Стандарты безопасности

6.3.1 МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП И СТОРОГА

6.3.2 Транспорт и меры предосторожности

6.3.3 Идентификационные данные ГАЗАРД

6.4 ВЫВОД

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 УСЛУЖИВАЮЩИЕ ИСПРАВЛЕНИЯ И УПРАВЛЕНИЕ ТРАНСМИЗАЦИИ ВЛАСТИ И ДИСТРИБУЦИОННОЙ ИНФРАСТРУКТУРЫ В ЕВРОПЕ.

7.1.2 Растущая интеграция источников возобновляемой энергии, требующих усовершенствованных систем электрозащиты.

7.1.3 ОБЯЗАТЕЛЬНОЕ ЗАЯВЛЕНИЕ ДЛЯ НАДЕЖНЫХ И СТРАХОВНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ДЛЯ ПОДДЕРЖАНИЯ СТОЯТЕЛЬНОСТИ ГРУППЫ И РОВНОЙ ЭЛЕКТРИКАЦИИ.

7.1.4 ОБЩЕСТВЕННАЯ МОДЕРНИЗАЦИЯ И ЗАМЕЩЕНИЕ АГРЕССОВ ЭЛЕКТРИЧЕСКОЙ ИНФРАСТРУКТУРЫ ПРОТИВ ИНДУСТРИАЛЬНЫХ И УТИЛЬНЫХ СЕКТОРОВ.

7.2 УВЕДОМЛЕНИЯ

7.2.1 ВЫСОКИЕ ИНИТИЧЕСКИЕ КАПИТАЛЬНЫЕ ИНВЕСТИЦИИ, СВЯЗАННЫЕ С НАСТОЯЩИМ ЭЛЕКТРИЧЕСКИМ ЭНКЛОСУРОМ И ИНТЕГРАЦИЕЙ

7.2.2 ДОСТУПНОСТЬ АЛЬТЕРНАТИВНОЙ ПРОТЕКЦИИ И РЕШЕНИЯ ДОМОВ, ОГРАНИЧАЮЩИХ РЕШЕНИЯ МАРКЕТНОЙ ПЕНЕТРАЦИИ.

7.3 Положения

7.3.1 Быстрая индустриализация и развитие инфраструктуры в развивающихся европейских экономиках.

7.3.2 ОБЯЗАТЕЛЬНОЕ ПРЕДОСТАВЛЕНИЕ ДЛЯ ОБЯЗАТЕЛЬНЫХ, ПРЕДУПРЕЖДЕННЫХ И ПРИМЕНЯЮЩИХ ЭЛЕКТРИЧЕСКИХ РЕШЕНИЙ

7.3.3 Растущее распространение технологий и систем интеллектуального распределения энергии.

7.4 Вызовы

7.4.1 ВЫСОКОЕ ТЕХНИЧЕСКОЕ СОГЛАСИЕ, СВЯЗАННОЕ С РЕШЕНИЕМ ЭНКЛЮЗАЦИИ, КУСТОМИЗАЦИИ И СИСТЕМНОЙ ИНТЕГРАТИО

7.4.2 Ценовые различия в цепях поставок и волатильность в сырьевом/производственном типе цен, влияющих на производственные затраты и сроки поставки

8 ЕВРОПЕЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, В МАТЕРИАЛЬНОМ/ПРОДУКТНОМ ТИПЕ/ПРОДУКТНОМ ТИПЕ

8.1 Проверка

8.2 Не металлический

8.3 Металлика

8.4 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033 (MILLION UNITS)

8.4.1 Не металлический

8.4.2 Металлический

8.5 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО МАТЕРИАЛЬНОМУ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, ПО ПРОДАЖЕ АВЕРАГОВ, 2018-2033, (USD PER UNIT)

8.5.1 Не металлический

8.5.2 Металлика

8.6 Стабильная сталь

8.7 АЛУМИНИУМ

8,8 холодная сталь

8.9 EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.9.1 Устойчивый стальной

8.9.2 Холодная сталь

8.9.3 АЛУМИНИУМ

8.1 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

8.10.1 ЭНКЛОСУРЫ ПИБЕРГЛАССА

8.10.2 Поликарбонатные данные

8.10.3 Полиэфирные данные

8.10.4 ЭНКЛОСУРЫ ПВХ

8.10.5 АКРИЛИНИТРИЛЬНО-БУТАДИЕННО-СТИРЕНА

8.10.6 Другие

8.11 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.11.1 Политехнические данные

8.11.2 УСЛОВИЯ ПИБЕРГЛАССА

8.11.3 ЭНКЛОСУРЫ ПВХ

8.11.4 АКРИЛИНИТРИЛЬНО-БУТАДИЕННЫЙ СТИРЕН

8.11.5 Поликарбонатные данные

8.11.6 Другие

9 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, СВЯЗАННАЯ ТИП

9.1 Проверка

9.2 СТЕНА МОУНД ЭНКЛОСУР

9.3 Свободный контроль

9.4 ПОСЛЕДНИЕ ЭЛЕКТРИЧЕСКИХ ЭНКЛОСУРОВ

9.5 СТЕНА ЕВРОПЫ, МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, КОЛУМБИЯ, 2018-2033, (Миллион долларов США)

9.5.1 СТАНДАРТ

9.5.2 Кустом

9.6 EUROPE STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

9.6.1 Не металлический

9.6.2 Металлика

9.7 EUROPE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

9.7.1 ПОЛИКАРБОНАТ

9.7.2 БИБЕРГЛАСС

9.7.3 Полистер

9.7.4 АБС

9.7.5 ПВХ

9.7.6 Другие

10 EUROPE ELECTRIC ENCLOSURE MARKET, BY USAGE

10.1 Проверка

10.2 ВНИМАНИЕ

10.3 Внешняя дверь

11 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПО ПРИМЕЧАНИЮ

11.1 Проверка

11.2 ПРИМЕЧАНИЕ

11.3 ГАЗАРДУСНОЕ УЧРЕЖДЕНИЕ

11.4 ДРИП ТИГТ

11.5 Огненное явление

11.6 Другие

12 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПО РАЗДЕЛЕ

12.1 Проверка

12.2 СТАНДАРТ

12.3 КУСТОМ

13 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ФОРМНЫЙ ФАКТОР

13.1 Проверка

13.2 ЭЛЕКТРИЧЕСКИЕ ЭНКЛОСУРЫ КОМПАРТОВ

13.3 БЕСПЛАТНЫЕ ЭЛЕКТРИЧЕСКИЕ ЭНКЛОСУРЫ

13.4 Малые показатели

13.5 ЕВРОПЕЙСКАЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

13.5.1 АЛУМИНИУМНЫЕ ЭНКЛОСУРЫ

13.5.2 ЭЛЕКТРИЧЕСКИЕ ЭНКЛОСУРЫ БОКС

13.5.3 ДОЛЖНЫЕ ЭНКЛОСУРСЫ

13.6 EUROPE COMPACT ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

13.6.1 ЭНКЛОСУРСЫ СКОРОЙ КРЫШИ

13.6.2 ЭНКЛОСУРСЫ ГИГЕНИЧЕСКОГО РАЗВИТИЯ

13.6.3 Минирование

13.6.4 ЭНКЛОСУРСЫ ТОЛЬКОЙ СТОЯНИЯ

13.7 EUROPE FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

13.7.1 Системные показатели

13.7.2 Консоли операторов

13.7.3 Системы оплаты

14 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА ВЕРТИЧЕСКАЯ

14.1 Проверка

14.2 Генерация и распределение власти

14.3 Нефть и газ

14.4 Медицина

14.5 Пища и напитки

14.6 МЕТАЛЬ И МИНИНГ

14.7 Транспортировка

14.8 PULP и PAPER

14.9 Другие

14.1 ТРАНСПОРТЫ ЕВРОПЫ В РЫНОКЕ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033, (Миллион долларов США)

14.10.1 Дороги

14.10.2 Железные дороги

14.10.3 Воздушные пути

15 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, СТРАНА

15.1 Евро

15.1.1 Германия

15.1.2 Великобритания.

15.1.3 Франция

15.1.4 Италия

15.1.5 Испания

15.1.6 Планы

15.1.7 Швейцария

15.1.8 СВЕДЕН

15.1.9 Денмарк

15.1.10 Тюркей

15.1.11 Финляндия

15.1.12 Россия

15.1.13 БЕЛГИУМ

15.1.14 Норвежский

15.1.15 ИКЕЛАНД

15.1.16 ОБЕСПЕЧЕНИЯ ЕВРОПЫ

16 EUROPE ELECTRIC ENCLOSURE MARKET COMPANY LANDSCAPE

16.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: ЕВРОПА

17 СВОТ АНАЛИЗ

18 КОМПАНИЯ ПРОФИЛЬНЫЕ

18.1 ЭЛЕКТРИКА ШНАЙДЕРА

18.1.1 КОМПАНИЯ СНАПШОТ

18.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

18.1.3 ПРОДУКТ ПОРТФОЛИО

18.1.4 Развитие/Новости

18.2 АББА

18.2.1 КОМПАНИЯ СНАПШОТ

18.2.2 РЕВЕННЫЙ АНАЛИЗ

18.2.3 ПРОДУКТ ПОРТФОЛИО

18.2.4 РАЗВИТИЕ/НОВОСТИ

18.3 ООО «РИТТАЛ»

18.3.1 КОМПАНИЯ СНАПШОТ

18.3.2 ПРОДУКТ ПОРТФОЛИО

18.3.3 ДЕВОЛЮЦИИ РЕЦЕНТОВ

18.4 ЭТОН

18.4.1 КОМПАНИЯ СНАПШОТ

18.4.2 РЕВЕННЫЙ АНАЛИЗ

18.4.3 ПРОДУКТ ПОРТФОЛИО

18.4.4 ПРОЕКТ РАЗВИТИЯ

18.5 Легран

18.5.1 КОМПАНИЯ СНАПШОТ

18.5.2 РЕВЕННЫЙ АНАЛИЗ

18.5.3 ПРОДУКТ ПОРТФОЛИО

18.5.4 РАЗВИТИЕ/Новости

18.6 АДАЛЕТЕКЛОСУРЫ

18.6.1 КОМПАНИЯ СНАПШОТ

18.6.2 ПРОДУКТ ПОРТФОЛИО

18.6.3 ТЕХНОЛОГИИ

18.7 AZZ INC.

18.7.1 КОМПАНИЯ СНАПШОТ

18.7.2 РЕВЕННЫЙ АНАЛИЗ

18.7.3 ПРОДУКТ ПОРТФОЛИО

18.7.4 ТЕХНОЛОГИИ

18.8 Кубинско-модульная система A/S

18.8.1 КОМПАНИЯ СНАПШОТ

18.8.2 ПРОДУКТ ПОРТФОЛИО

18.8.3 ПРОЕКТ РАЗВИТИЯ

18.9 ДЕЛТРОННЫЕ ЭНКЛОСУРЫ

18.9.1 КОМПАНИЯ СНАПШОТ

18.9.2 ПРОДУКТ ПОРТФОЛИО

18.9.3 ТЕХНОЛОГИИ

18.1 Элдон Холдинг АБ

18.10.1 КОМПАНИЯ СНАПШОТ

18.10.2 ПРОДУКТ ПОРТФОЛИО

18.10.3 РАЗВИТИЯ РЕЦЕНТОВ

18.11 EMERSON ELECTRIC CO.

18.11.1 КОМПАНИЯ СНАПШОТ

18.11.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

18.11.3 ПРОДУКТ ПОРТФОЛИО

18.11.4 ТЕХНОЛОГИИ

18.12 Группа ЭНСТО

18.12.1 КОМПАНИЯ СНАПШОТ

18.12.2 ПРОДУКТ ПОРТФОЛИО

18.12.3 РАЗВИТИЯ РЕЦЕНТОВ

18.13 FIBOX

18.13.1 КОМПАНИЯ СНАПШОТ

18.13.2 ПРОДУКТ ПОРТФОЛИО

18.13.3 РАЗВИТИЯ РЕЦЕНТОВ

18.14 FEEL - FLAMEPROOF ELECTRICAL ENCLOSURES LTD.

18.14.1 КОМПАНИЯ СНАПШОТ

18.14.2 ПРОДУКТ ПОРТФОЛИО

18.14.3 РЕКОМЕНДАЦИЯ

18.15 ВЕРНОВА

18.15.1 КОМПАНИЯ СНАПШОТ

18.15.2 ПРОДУКТ ПОРТФОЛИО

18.15.3 РАЗВИТИЯ ПРИЛОЖЕНИЯ

18.16 GEWISS S.P.A.

18.16.1 КОМПАНИЯ СНАПШОТ

18.16.2 ПРОДУКТ ПОРТФОЛИО

18.16.3 ПРОЕКТ РАЗВИТИЯ

18.17 HAGER GROUP (BOCCHIOTTI)

18.17.1 КОМПАНИЯ СНАПШОТ

18.17.2 ПРОДУКТ ПОРТФОЛИО

18.17.3 РАЗВИТИЯ ПРИЛОЖЕНИЯ

18.18 HAMMOND MANUFACTURING LTD.

18.18.1 КОМПАНИЯ СНАПШОТ

18.18.2 РЕВЕНЬНЫЙ АНАЛИЗ

18.18.3 ПРОДУКТ ПОРТФОЛИО

18.18.4 РАЗВИТИЯ РЕЦЕНТОВ

18.19 Хаббелл

18.19.1 КОМПАНИЯ СНАПШОТ

18.19.2 Ревеню АНАЛИЗ

18.19.3 ПРОДУКТ ПОРТФОЛИО

18.19.4 ТЕХНОЛОГИИ

18.2 LEVITON MANUFACTURING CO., INC.

18.20.1 КОМПАНИЯ СНАПШОТ

18.20.2 ПРОДУКТ ПОРТФОЛИО

18.20.3 РАЗВИТИЯ РЕЦЕНТОВ

18.21 MCAREE ENGINEERING LTD.

18.21.1 КОМПАНИЯ СНАПШОТ

18.21.2 ПРОДУКТ ПОРТФОЛИО

18.21.3 РАЗВИТИЯ РЕЦЕНТОВ

18.22 НОВЕНТ

18.22.1 КОМПАНИЯ СНАПШОТ

18.22.2 Ревеню АНАЛИЗ

18.22.3 ПРОДУКТ ПОРТФОЛИО

18.22.4 РАЗВИТИЯ РЕЦЕНТОВ

18.23 OMEGA ENGINEERING, INC. (A SUBSIDIARY OF SPECTRIS PLC)

18.23.1 КОМПАНИЯ СНАПШОТ

18.23.2 ПРОДУКТ ПОРТФОЛИО

18.23.3 РАЗВИТИЯ РЕЦЕНТОВ

18.24 Феникс МЕКАНО АГ

18.24.1 КОМПАНИЯ СНАПШОТ

18.24.2 АНАЛИЗ РЕВЕНУА

18.24.3 ПРОДУКТ ПОРТФОЛИО ДЛЯ БОПЛА ГЕХАУССКОЙ СИСТЕМЫ ГМБХ

18.24.4 ПРОДУКТ ПОРТФОЛИО ДЛЯ РОЗЫ СИСТЕМТЕХНИК ГМБХ

18.24.5 РАЗВИТИЯ РЕЦЕНТОВ

18.25 Сообщество

18.25.1 КОМПАНИЯ СНАПШОТ

18.25.2 ПРОДУКТ ПОРТФОЛИО

18.25.3 ТЕХНОЛОГИИ

19 Вопросник

20 СВЯЗАННЫХ РЕПОРТОВ

Список таблиц

СТАТЬЯ 1 КОМПАРАТИВНОЕ ОБРАЩЕНИЕ РАСОВЫХ МАТЕРИАЛЬНЫХ/ПРОДУКТИВНЫХ ТИПОВ

СТАТЬЯ 2 ПОКУПИТЕЛЬ ПОКУПАТЕЛЬСТВА

Таблица 3 Список потенциальных клиентов:

СТАТЬЯ 4 Базовая информация для пациентов

СТАТЬЯ 5 Базовая информация для пациентов

СТАТЬЯ 6 ОСНОВАННАЯ ПРОФИТ-МАГИНСКАЯ СТРУКТУРА

СТАТЬЯ 7 ТИПИЧЕСКИЙ МАРГИН СКЕНАРИО ПО ПРОДУКТНОЙ КАТЕГОРИИ

СТАТЬЯ 8 СКЕНАРИО ОТВЕТ (2026–20303)

Таблица 9 Список потенциальных клиентов:

СТАТЬЯ 10 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033 годы (Миллион долларов США)

СТАТЬЯ 11 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, ВОЛУМЕ, 2018-2033 гг.

СТАТЬЯ 12 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В МАТЕРИАЛЬНОМ/ПРОДУКТНОМ ТИПЕ/ПРОДУКТНОМ ТИПЕ, ПО ПРОДАЖЕ АВЕРАЖНОЙ ЦЕНЫ, 2018-2033, (USD PER UNIT)

СТАТЬЯ 13 EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 14 ЕВРОПЕЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 15 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 16 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

СТАТЬЯ 17 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, СМОТРЕВАЯ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 18 ЕВРОПЕЙСКАЯ СТЕНА, МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, ПРЕДСТАВЛЕНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 19 ЕВРОПЕЙСКАЯ СТАНДАРТНАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭЛЕКТРОЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПО МАТЕРИАЛЬНОМ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 20 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ СТАНДАРТНЫЙ СТЕНДАРТНЫЙ СТЕНДАРТНЫЙ МАРК ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУР, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 21 EUROPE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 22 EUROPE ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (Миллион долларов США)

СТАТЬЯ 23 EUROPE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

СТАТЬЯ 24 EUROPE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

СТАТЬЯ 25 ЕВРОПЕЙСКАЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 26 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 27 EUROPE FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 28 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 29 ЕВРОПЕЙСКАЯ ТРАНСПОРТАЦИЯ В ЭЛЕКТРИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 30 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, СТРАНА, 2018-2033 годы (Миллион долларов США)

СТАТЬЯ 31 EUROPE ELECTRIC ENCLOSURE MARKET, BY COUNTRY, 2018-2033 (MILLION UNITS)

СТАТЬЯ 32 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 33 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

СТАТЬЯ 34 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033

TABLE 35 EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033 (USD MILLION)

СТАТЬЯ 36 ЕВРОПЕЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 37 ЕВРОПЫ НЕМЕТАЛЛИЧЕСКИЙ ЭЛЕКТРОННЫЙ ЭКЛОСУРНЫЙ МАРКЕТ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 38 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033

СТАТЬЯ 39 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, СВЯЗАННЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 40 ЕВРОПЕЙСКАЯ СТЕНА, МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, К РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 41 СТАНДАРТНАЯ СТЕНА ЕВРОПЫ, МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 42 EUROPE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033

СТАТЬЯ 43 EUROPE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 44 EUROPE ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (Миллион долларов США)

Таблица 45 EUROPE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

СТАТЬЯ 46 EUROPE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

СТАТЬЯ 47 ЕВРОПЕЙСКАЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 48 ЕВРОПЕЙСКИЙ КОМПАКТ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

Таблица 49 EUROPE FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (Миллион долларов США)

Таблица 50 EUROPE ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (Миллион долларов США)

СТАТЬЯ 51 ТРАНСПОРТАЦИЯ ЕВРОПЫ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 52 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 53 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, ВОЛУМЕ, 2018-2033 гг.

СТАТЬЯ 54 ГЕРМАНИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАТИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, СУБЪЕКТНАЯ ПРОДАЖНАЯ ЦЕНА, 2018-2033, (USD PER UNIT)

СТАТЬЯ 55 ГЕРМАНИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 56 ГЕРМАНИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО ТИПУ, ПО ВОЛУМУ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 57 ГЕРМАНИЯ НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 58 ГЕРМАНИЯ НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО ТИПУ, ПО ВОЛУМУ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 59 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, КАЧЕСТВУЮЩИЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 60 ГЕРМАНИЙСКАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, ПРЕДСТАВЛЕННАЯ, 2018-2033, (Миллион долларов США)

СТАБЛИКА 61 ГЕРМАНИЙСКАЯ СТАНДАРТНАЯ СТЕНА ГРУППОВАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 62 ГЕРМАНИЯ НЕМЕТАЛЛИЧЕСКАЯ СТАНДАРТНАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭЛЕКТРОЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 63 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 64 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 65 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, КОЛУМБИЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 66 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 67 ГЕРМАНИЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 68 ГЕРМАНИИ ОБЪЯВЛЯЕТ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 69 Германия БЕСПЛАТНАЯ СИЗА ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 70 ГЕРМАНИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ РЫНК, ВЕРТИКАЛЬНЫЙ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 71 ГЕРМАНИЙСКАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 72 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 73 МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА Великобритании, В ТИПЕ, 2018-2033, (Миллион долларов США)

74 UK NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

Таблица 75 UK ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 76 МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА Великобритании, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 77 МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА Великобритании, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

78 UK ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

79 UK ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

СТАТЬЯ 80 МАЛЕНЬКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА Великобритании, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 81 МАРК ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ОКРУЖАЮЩЕЙ СТРАНЫ ОКРУЖАЮЩЕЙ СТРАНЫ, В ТИПЕ, 2018-2033, (Миллион долларов США)

TABLE 82 UK FREE SIZE ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

83 UK ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

СТАТЬЯ 84 ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 85 FRANCE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 86 FRANCE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

СТАТЬЯ 87 FRANCE METALLIC ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033

СТАТЬЯ 88 FRANCE METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 89 FRANCE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033

СТАТЬЯ 90 FRANCE NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 91 FRANCE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033

СТАТЬЯ 92 FRANCE ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 93 ФРАНЦЕВСКАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, ПО РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАНДАРТ 94 ФРАНЦИЯ СТАНДАРТНАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭНКЛОСУРСНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 95 FRANCE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 96 FRANCE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 97 FRANCE ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (Миллион долларов США)

СТАТЬЯ 98 FRANCE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

СТАТЬЯ 99 FRANCE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

Таблица 100 FRANCE SMALL ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 101 FRANCE COMPACT ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 102 FRANCE FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 103 FRANCE ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (Миллион долларов США)

СТАТЬЯ 104 FRANCE TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 105 ИТАЛИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 106 ИТАЛИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, ВОЛУМЕ, 2018-2033 гг.

СТАТЬЯ 107 ИТАЛИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАТИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО МАТЕРИАЛЬНОМУ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, ПО ПРОДАЖЕ АВЕРАГОВ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 108 ИТАЛИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРОЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 109 ИТАЛИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 110 ИТАЛИЯ НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 111 ИТАЛИЯ НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 112 ИТАЛИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, СВЯЗАННЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 113 ИТАЛИЙСКАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, ПРЕДСТАВЛЕННАЯ, 2018-2033, (Миллион долларов США)

СТАБЛИКА 114 ИТАЛИЙСКАЯ СТАНДАРТНАЯ СТЕНА СЕЛЕКТРИЧЕСКАЯ ЭЛЕКТРОЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО МАТЕРИАЛЬНОМ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 115 ИТАЛИЯ НЕМЕТАЛЛИЧЕСКАЯ СТАНДАРТНАЯ СТЕНА МЕТАЛЛЕКТРИЧЕСКАЯ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРСИИ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 116 ИТАЛИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 117 ИТАЛИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 118 ИТАЛИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, ПРЕДСТАВЛЕННАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 119 ИТАЛИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 120 МАЛЕНЬКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 121 ИТАЛИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 122 ИТАЛИЯ БЕСПЛАТНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 123 ИТАЛИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 124 ИТАЛЬНОЕ ТРАНСПОРТОВАНИЕ В ЭЛЕКТРИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 125 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТУРЫ МАТЕРИАЛЬНОГО/ПРОДУКТНОГО ТИПА/ПРОДУКТНОГО ТИПА, 2018-2033, (Миллион долларов США)

СТАТЬЯ 126 МАРКЕТ ИСПАНИИ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, ПО МАТЕРИАЛЬНОМУ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, ВОЛУМЕ, 2018-2033, (МИЛЛИОННЫЕ УНИТЫ)

СТАТЬЯ 127 Испания МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО МАТЕРИАЛЬНОМУ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, ПО ПРОДАЖЕ АВЕРАГОВ, 2018-2033, (Миллион долларов США)

Таблица 128 Испания МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 129 Испания МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОННЫЕ УНИТЫ)

Таблица 130 Испания НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 131 Испания НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОНОВЫЕ УНИТЫ)

СТАТЬЯ 132 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТУРЫ ИСПОЛЬЗОВАНИЯ, КАЧАЯ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 133 Испания стена горы Электорическое обеспечение Маркет, в соответствии с проектом, 2018-2033, (Миллион долларов США)

СТАТЬЯ 134 Испания СТАНДАРТНАЯ СТЕНДАРТНАЯ СТЕНА МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 135 ИСПАНИЯ НЕМЕТАЛЛИЧЕСКАЯ СТАНДАРТНАЯ СТАНАЯ СТАНДАРТНАЯ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 136 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ИСПОЛЬЗОВАНИЯ, КАЗАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 137 МАРКЕТ ИСПАНИИ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 138 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ИСПАНИИ, ПРЕДСТАВЛЕНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 139 МАРКЕТ ИСПАНИИ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

Таблица 140 Испания МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ВЫБОР, 2018-2033, (Миллион долларов США)

Таблица 141 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ИСПОЛНИТЕЛЬНОГО ОБЕСПЕЧЕНИЯ ИСПОЛЬЗОВАНИЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 142 БЕСПЛАТНАЯ ИСПОЛНИТЕЛЬНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 143 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ МАРКЕТЫ, ВЕРТИКАЛЬНЫЙ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 144 ТРАНСПОРТАЦИЯ ИСПОЛЬЗОВАНИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

145 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

146 NETHERLANDS METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 147 СЕТЕРЛАНДЫ НЕ МЕТАЛЛЕКТРИЧЕСКОЕ ЭЛЕКТРОЧЕСКОЕ ЭНКЛОСУРНОЕ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

148 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033 (USD MILLION)

149 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

СТАТЬЯ 150 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (Миллион долларов США)

СТАТЬЯ 151 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

СТАТЬЯ 152 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

СТАТЬЯ 153 NETHERLANDS SMALL ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 154 NETHERLANDS COMPACT ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 155 СЕТЕРЛАНДОВ БЕСПЛАТНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 156 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

СТАТЬЯ 157 ТРАНСПОРТОВ НЕТЕРЛАНДОВ В МАРКЕ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 158 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

Таблица 159 СВИТЦЕРЛЯНДСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

TABLE 160 SWITZERLAND NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

Таблица 161 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (Миллион долларов США)

Таблица 162 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 163 СВИТЦЕРЛЯНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 164 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

СТАТЬЯ 165 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

СТАТЬЯ 166 МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ ЗЕМЛЯ СВИТЦЕРЛИИ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 167 СВИТЦЕРЛЯНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 168 SWITZERLAND FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 169 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

СТАТЬЯ 170 ТРАНСПОРТОВ В ЭЛЕКТРИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 171 СВЕДЕННЫЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

Таблица 172 СВЕДЕНСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 173 SWEDEN NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (Миллион долларов США)

174 SWEDEN ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033

СТАТЬЯ 175 СВЕДЕННЫЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 176 СВЕДЕННЫЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 177 СВЕДЕННЫЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, КОЛУМБИЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 178 СВЕДЕННЫЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУР МАРКЕТ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

Таблица 179 СВЕДЕНСКАЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

Таблица 180 SWEDEN COMPACT ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (Миллион долларов США)

Таблица 181 СВЕДЕННАЯ БЕСПЛАТНАЯ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ СВЕДЕНИЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 182 СВЕДЕННАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

Таблица 183 СВЕДЕННАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 184 DENMARK ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 185 МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ ДЕНМАРКА, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 186 DENMARK NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 187 ДЕНМАРК ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУР МАРКЕТ, КАЧАЯ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 188 DENMARK ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 189 DENMARK ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (Миллион долларов США)

СТАТЬЯ 190 ДЕНМАРК ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, К РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 191 DENMARK ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

СТАТЬЯ 192 МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА ДЕНМАРКА, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 193 ДЕНМАРК КОМПАКТ ЭЛЕКТРИЧЕСКОЕ ЭНКЛОСУРНОЕ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 194 DENMARK FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 195 МАРК ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРА ДЕНМАРА, ВЕРТИКАЛЬНЫЙ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 196 ДЕНМАРКОВАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 197 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ТУРЦИИ, ПО МАТЕРИАЛЬНОЙ/ПРОДУКТНОЙ ТИПЕ/ПРОДУКТНОЙ ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 198 МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭКЛОСУРНАЯ МАРКЕТКА ТЮРКЕЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 199 ТЮРКЕЙ НЕ МЕТАЛЛЕКТРИЧЕСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 200 ТУРКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, СВЯЗАННЫЙ ТИП, 2018-2033, (Миллион долларов США)

TABLE 201 TURKEY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

Таблица 202 МАРКЕТ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА ТУРЦИИ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

TABLE 203 TURKEY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

TABLE 204 TURKEY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (Миллион долларов США)

TABLE 205 TURKEY SMALL ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

Таблица 206 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ТЮРКЕЯ, КИТАЙ, 2018-2033, (Миллион долларов США)

TABLE 207 TURKEY FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

TABLE 208 TURKEY ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033 (USD MILLION)

СТАТЬЯ 209 ТРАНСПОРТАЦИЯ ТУРЦИИ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 210 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО МАТЕРИАЛЬНОЙ/ПРОДУКТНОЙ ТИПЕ/ПРОДУКТНОЙ ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 211 ФИНЛАНДСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРОЧЕСКАЯ ЭЛЕКТРАЯ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 212 ФИНЛАНДСКАЯ НЕМЕТАЛЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭКЛОСУРНАЯ МАРКЕТНАЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 213 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, СВЯЗАННЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 214 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 215 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 216 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, ПО РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 217 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ФОРМ-ФАКТОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 218 МАЛЕНЬКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА ФИНЛАНДИИ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 219 ИСКЛЮЧЕНИЕ ЭЛЕКТРИЧЕСКИХ ЭНКЛОСУРНЫХ МАРКЕТОВ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 220 FINLAND FREE SIZE ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 221 ФИНЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 222 ФИНЛАНДСКАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 223 РОССИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРСНЫЙ МАРКЕТ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 224 РОССИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 225 РОССИЯ НЕ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 226 РОССИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРСНЫЙ МАРКЕТ, СВЯЗАННЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 227 РОССИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРСНЫЙ МАРКЕТ, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 228 РОССИЙСКАЯ ЭЛЕКТРОЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 229 РОССИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, ПО РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 230 РОССИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 231 РОССИЙСКАЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 232 РОССИЙСКИЙ КОМПАКТ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 233 РОССИЙСКАЯ БЕСПЛАТНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 234 РОССИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 235 РОССИЙСКАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРСИИ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 236 БЕЛГИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 237 БЕЛГИЙСКАЯ МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ МАРКЕТ, ВЫБОР, 2018-2033, (Миллион долларов США)

Таблица 238 BELGIUM NON METALLIC ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 239 БЕЛГИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, КАЧЕСТВУЮЩИЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 240 БЕЛГИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 241 БЕЛЬГИЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 242 БЕЛЬГИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, К РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 243 БЕЛЬГИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУР МАРКЕТ, ФОРМ-ФАКТОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 244 БЕЛГИЙСКАЯ МОЛЬШАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ВЫБОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 245 БЕЛГИЙСКИЙ КОМПАКТ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 246 БЕЛГИУМ БЕСПЛАТНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 247 БЕЛЬГИЙСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, ВЕРТИКАЛЬНЫЙ, 2018-2033, (Миллион долларов США)

TABLE 248 BELGIUM TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD MILLION)

СТАТЬЯ 249 МАРКЕТ СЕВЕРНОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033 годы (Миллион долларов США)

СТАТЬЯ 250 МЕТАЛЛИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭКЛОСУРНАЯ МАРКЕТНАЯ МЕТАЛЛОГРАФИЯ СЕВЕРНОГО ВРЕМЯ, ВЫБОР, 2018-2033, (Миллион долларов США)

Таблица 251 NORWAY NON METALLIC ELECTRIC ENCLOSURE MARKET, BYYPE, 2018-2033, (USD MILLION)

252 NORWAY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033 (USD MILLION)

СТАТЬЯ 253 МАРКЕТ СЕВЕРНОГО ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 254 МАРКЕТ СЕВЕРНОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 255 СЕВЕРНОЕ ЭЛЕКТРИЧЕСКОЕ ЭНКЛОСУРНОЕ МАРКЕТ, ПО РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

256 NORWAY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

257 NORWAY SMALL ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

СТАТЬЯ 258 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ НОРАВНОГО СРЕДСТВА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 259 БЕСПЛАТНАЯ БЕСПЛАТНАЯ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ НОРАБОТЫ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 260 СЕВЕРНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 261 НОРВИЧЕСКАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 262 ИКЕЛАНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 263 МЕТАЛЛЕНДСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРИЧЕСКАЯ МАРКЕТНАЯ ЭЛЕКТРИЧЕСКАЯ ЭЛЕКТРАЦИЯ ИКЕЛАНДОВ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 264 МЕТАЛЛЕНД НЕМЕТАЛЛЕКТРИЧЕСКИЙ ЭЛЕКТРИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

Таблица 265 ICELAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (Миллион долларов США)

Таблица 266 ICELAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (Миллион долларов США)

СТАТЬЯ 267 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ИКЕЛАНДОВ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

Таблица 268 ICELAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (Миллион долларов США)

СТАТЬЯ 269 МАРКЕТ ИКЕЛАНДСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

Таблица 270 ICELAND SMALL ELECTRIC ENCLOSURE MARKET, BYPE, 2018-2033, (USD MILLION)

Таблица 271 МАРК ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА ИКЕЛАНДСКОГО ОБЕСПЕЧЕНИЯ ИКЕЛАНДОВ, КИТАЙ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 272 ИКЕЛАНДСКАЯ БЕСПЛАТНАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 273 МАРКЕТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ИКЕЛАНДОВ, ВЕРТИКАЛЬНЫЙ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 274 ИКЕЛАНДСКАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 275 ЗАПРЕЩЕНИЕ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ЕВРОПЫ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 276 РЕСТ ЭЛЕКТРИЧЕСКОЙ МАРКЕТЫ ЕВРОПЫ, МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, ВОЛУМЕ, 2018-2033 гг.

СТАТЬЯ 277 РЕСТ МЕТАЛЛИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ МАРКЕТЫ ЕВРОПЫ, ПО МАТЕРИАЛЬНОМУ/ПРОДУКТНОМУ ТИПУ/ПРОДУКТНОМУ ТИПУ, ПО ПРОДАЖЕ АВЕРАГОВ, 2018-2033, (USD PER UNIT)

СТАТЬЯ 278 ПРОСТОКА МЕТАЛЛИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ ЕВРОПЫ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 279 РЕСТ МЕТАЛЛИЧЕСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ ЕВРОПЫ, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОННЫЕ УНИТЫ)

СТАТЬЯ 280 РЕСТ ЕВРОПЫ НЕМЕТАЛЛЕКТРИЧЕСКИЙ ЭЛЕКТРОННЫЙ ЭКЛОСУРНЫЙ МАРКЕТ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 281 РЕСТ ЕВРОПЫ НЕ МЕТАЛЛИЧЕСКИЙ ЭЛЕКТРОЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, ПО ТИПУ, ПО ВОЛУМЕ, 2018-2033, (МИЛЛИОННЫЕ УНИТЫ)

СТАТЬЯ 282 ПЕРЕДЫШЛЕНИЯ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ЕВРОПЫ, ПЕРЕХОДНЫЙ ТИП, 2018-2033, (Миллион долларов США)

СТАТЬЯ 283 ПЕРЕДАЧА ЕВРОПЕЙСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ, КАЗАТЬ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 284 ЗАПРЕЩЕНИЕ МАРКА ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРЫ ЕВРОПЫ, ПРИМЕЧАНИЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 285 ПРОСТОКА ЕВРОПЕЙСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ, ПО РАЗРЕШЕНИЮ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 286 РЕСТ ЕВРОПЕЙСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТ, ФОРМНЫЙ ФАКТОР, 2018-2033, (Миллион долларов США)

СТАТЬЯ 287 РЕСТ МОЛЬШОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ ЕВРОПЫ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 288 РЕСТ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ ЕВРОПЫ, СТАТЬЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 289 ЗАПРЕЩЕНИЕ ЕВРОПЫ БЕСПЛАТНЫЙ МАРК ЭЛЕКТРИЧЕСКИХ ЭНКЛОСУРОВ, В ТИПЕ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 290 ПРОСТОКА ЕВРОПЕЙСКОГО ЭЛЕКТРИЧЕСКОГО РЫНКА, ВЕРТИКАЛЬНАЯ, 2018-2033, (Миллион долларов США)

СТАТЬЯ 291 ПЕРЕДАЧА ТРАНСПОРТОВ ЕВРОПЫ В МАРКЕ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033, (Миллион долларов США)

Список рисунков

ФИГРАФИЯ 1 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: СЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ТРИАНГУЛЯЦИЯ ДАННЫХ

ФИГРАЛЬ 3 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ДРОК АНАЛИЗИС

ФИГРА 4 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНОСТЬ МАРКЕТ: РЕГИОНАЛЬНЫЙ СТРАННЫЙ АНАЛИЗ

ФИГРА 5 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: КОМПАНИЯ ИССЛЕДОВАНИЕ АНАЛИЗА

ФИГРАФИЯ 6 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ИНТЕРВЬЮ-ДЕМОГРАФИКА

ФИГРА 7 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ДБМР МАРКЕТ ПОСИЦИОННЫЙ ГРИД

Рисунок 8 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ВЕНДОР ДБМР ПОДДЕРЖАЕТ АНАЛИЗ

ФИГРАФИЯ 9 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: МУЛЬТИВАРИВАТЕЛЬНАЯ МОДЕЛЬ

Рисунок 10 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: МАТЕРИАЛЬНАЯ/ПРОДУКТИВНАЯ ТИПНО-ТИМЕЛЕННАЯ КУРВА

ФИГРАФИЯ 11 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ПРИМЕНЕНИЕ КОВЕРАЖНЫЙ ГРИД

Рисунок 12 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: СЕГМЕНТАЦИЯ

ФИГРАНИЯ 13 ДВЕ СЕГМЕНТЫ КОМПРИЗАЦИИ СЕВРОПЕЙСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТЫ, В МАТЕРИАЛЬНОМ/ПРОДУКТИВНОМ ТИПЕ (2025)

ФИГРАНИЯ 14 ГЕРМАНИЯ ОПЫТАЕТСЯ ПОДДЕРЖАТЬ МАРКЕТ ПО ЭЛЕКТРИЧЕСКОМУ РАЗВИТИЮ ЕВРОПЫ, ПОСКОЛЬКУ ОКРУЖАЮЩАЯСЯ С ВЫСОКОЙ ЦАГРОЙ В ПЕРИОДЕ ФОРЕКАСТА 2026-2033 гг.

Рисунок 15 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ИСКУССТВЕННАЯ РЕЗЮМЕ

ФИГРАФИЯ 16 ЗАЯВЛЕНИЕ ДЛЯ НАДЕЖНЫХ И САМЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ПОДДЕРЖАТЬ СТАБИЛЬНОСТЬ ГРУППЫ И СРЕДСТВЕННУЮ ЭЛЕКТРИЧЕСКУЮ ЭЛЕКТРИЧЕСКУЮ МАРКЕТУ ЕВРОПЫ В ПЕРИОДЕ ФОРЕКАСТА 2026-2033 годов

ФИГРАНИЯ 17 НЕМЕТАЛЛИЧЕСКОЕ ОБЯЗАТЕЛЬСТВО ОЖИДАЕТСЯ ПОСТАНОВЛЯТЬ ДЛЯ БОЛЬШЕГО ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКОГО ЭЛЕКТРИЧЕСКОГО РЫНКА В 2025 и 2033 годах

ФИГРАФИЯ 18 ЦЕННОСТЬ АНАЛИЗА

ФИГРАФИЯ 19 Номер ОТВЕТСТВЕННЫХ ЕВРОПЕЙСКИХ ПАТЕНТОВ ДЛЯ ЭЛЕКТРИЧЕСКОГО ЭНКЛОСУРСА С 2020-2025 гг.

ФИГРА 20 ЦЕНА НА ПРОДАЖУ ВЕДОМОСТИ ЕВРОПЕЙСКОЙ ЭЛЕКТРИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТ, ПО МАТЕРИАЛЬНОМ/ПРОДУКТНОМ ТИПЕ/ПРОДУКТНОМ ТИПЕ, 2020-2025 (USD PER UNIT)

ФИГРАФИЯ 21 ЦЕННОСТЬ АНАЛИЗА

ФИГУРА 22 ДРОК АНАЛИЗИС

ФИГРАЛ 23 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: МАТЕРИАЛЬНЫЙ/ПРОДУКТНЫЙ ТИП/ПРОДУКТНЫЙ ТИП, 2025

ФИГРА 24 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА: СМОТРЕВАЮЩИЙ ТИП, 2025

ФИГРАНИЯ 25 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА: КОЛУМБИЯ, 2025

ФИГРАНИЯ 26 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ПО ПРИМЕНЕНИЮ, 2025

ФИГРАФИЯ 27 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ПО РАЗРЕШЕНИЮ, 2025

ФИГРАНИЯ 28 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ФОРМНЫМ ФАКТОРОМ, 2025

ФИГРА 29 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ВЕРТИКА, 2025

ФИГРА 30 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, СНАПШОТ (2025)

ФИГРА 31 ЕВРОПЕЙСКАЯ ЭЛЕКТРИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: КОМПАНИЯ ДЛЯ 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.