Europe Flexible Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.41 Billion

USD

54.80 Billion

2024

2032

USD

36.41 Billion

USD

54.80 Billion

2024

2032

| 2025 –2032 | |

| USD 36.41 Billion | |

| USD 54.80 Billion | |

| % | |

|

Сегментация европейского рынка гибкой упаковки по видам продукции (пакеты, мешки и мешки, тубы, вкладыши, саше и стик-пакеты, этикетки, ленты, пленки и обертки), материалам (пластик, бумага, металл, неорганические оксиды, клеи и покрытия, другие), отраслям-конечным пользователям (продукты питания и напитки), технологиям (флексография, ротогравюра, цифровая печать и другие), странам (США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Нидерланды, Люксембург, Швеция, Польша, Швейцария, Бельгия, остальная Европа, Китай, Япония, Индия, Южная Корея, Австралия, Индонезия, Таиланд, Малайзия, Сингапур, Филиппины, остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальная часть Южной Америки, ОАЭ, Саудовская Аравия, Южная Африка, Египет, Израиль и остальная часть Ближнего Востока и Африки), отраслевым тенденциям и прогнозу до 2032 года.

Размер европейского рынка гибкой упаковки

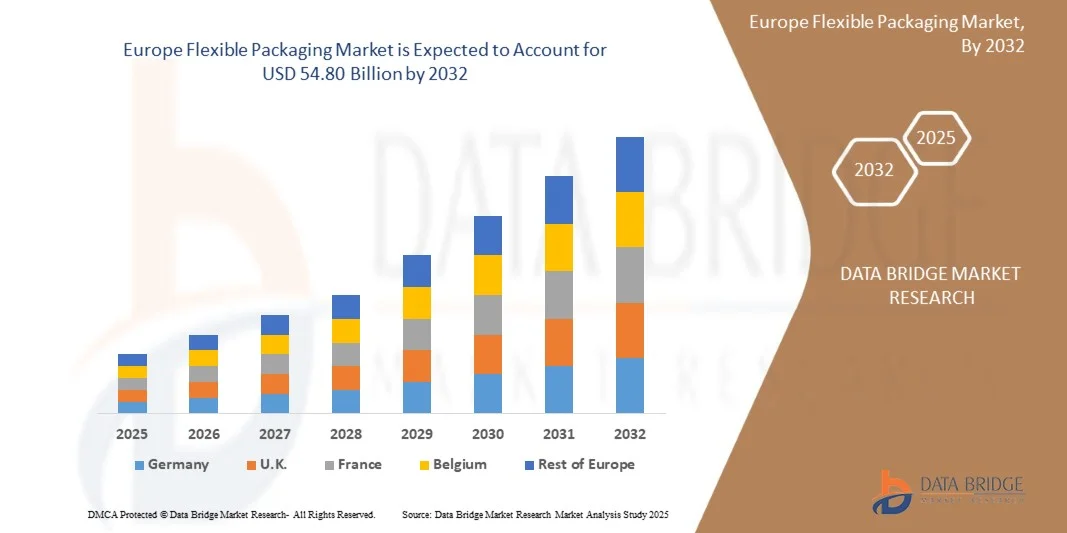

- Объем европейского рынка гибкой упаковки в 2024 году оценивался в 36,41 млрд долларов США и, как ожидается, достигнет 54,80 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 5,4% в течение прогнозируемого периода.

- Растущий спрос со стороны сектора продуктов питания и напитков является одним из основных факторов, стимулирующих спрос в регионе.

- Достижения в области интеллектуальной и активной упаковки, улучшающей срок годности продукции и потребительский опыт, еще больше укрепляют позиции на рынке.

Анализ европейского рынка гибкой упаковки

- Гибкая упаковка — это упаковка, изготовленная из податливых материалов, таких как пленки, фольга или бумага, которые могут легко менять форму для защиты, хранения и транспортировки продукции.

- Европейский рынок гибкой упаковки в первую очередь обусловлен растущим спросом на удобство, легкость, длительный срок хранения, ростом электронной коммерции, тенденциями к устойчивому развитию, экономичностью и технологическими инновациями в материалах и печати.

- Растущий спрос на экологичную и пригодную для вторичной переработки гибкую упаковку представляет собой значительную возможность для роста, поскольку потребители и регулирующие органы все чаще отдают предпочтение экологически чистым решениям в пищевой и напиточной промышленности.

- Европа доминирует на европейском рынке гибкой упаковки, чему способствуют быстрая урбанизация и рост располагаемых доходов в таких странах, как Германия, Франция, Великобритания, Нидерланды и Италия, которые в совокупности обуславливают высокий спрос на товары премиум-класса в упаковке.

- В 2025 году сегмент пакетов, как ожидается, будет доминировать на рынке с долей 37,89% благодаря своей легкой конструкции, возможности повторного закрывания, превосходным барьерным свойствам, универсальности для жидких и твердых продуктов, длительному сроку хранения, портативности и удобству хранения, транспортировки и демонстрации в розничной торговле. Способность сохранять свежесть продукта и удобство использования делают их наиболее предпочтительным выбором в Европе для упаковки продуктов питания и напитков.

- Рынок гибкой упаковки в Германии и Европе, как ожидается, будет расти самыми быстрыми темпами, примерно на 6,2% в год, в период с 2025 по 2032 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и растущий спрос на упакованные и переработанные продукты питания. Росту также способствуют расширение каналов электронной коммерции и розничной торговли, внедрение легких, удобных и экологичных форматов гибкой упаковки, а также инвестиции региональных производителей в инновационные технологии печати и барьерной защиты для удовлетворения требований потребителей и регулирующих органов.

Обзор отчета и сегментация европейского рынка гибкой упаковки

|

Атрибуты |

Ключевые тенденции рынка гибкой упаковки в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ Портера, обзор сырьевых материалов, сценарий изменения климата, стратегии выхода на рынок, анализ цепочки поставок, технологические достижения, анализ ценообразования, критерии выбора поставщиков, анализ затрат и анализ отраслевой экосистемы. |

Тенденции европейского рынка гибкой упаковки

«Экологичная и пригодная для вторичной переработки гибкая упаковка»

- В пищевой промышленности наблюдается сильная тенденция к использованию гибких упаковочных решений, которые ориентированы на экологичность, возможность вторичной переработки и принципы экономики замкнутого цикла.

- Для упрощения переработки и снижения сложности производства бренды все чаще используют мономатериальные пленки (из одного полимера, а не из многослойных ламинатов).

- Наблюдается растущее внедрение гибкой упаковки на биологической основе, компостируемой или бумажной основе, особенно для сухих продуктов и закусок, с целью снижения зависимости от пластика на основе ископаемого топлива.

- Маркетинговое и регуляторное давление: правительства устанавливают целевые показатели (например, одноразовая упаковка должна быть пригодна для вторичной переработки/компостирования), а потребители ожидают экологичности продукции.

- Легкая гибкая упаковка снижает расход материалов, вес/объем при транспортировке и углеродный след по сравнению с жесткими альтернативами, что является преимуществом в логистике продуктов питания и напитков. Внутренняя упаковка.

- Гибкие форматы упаковки (например, пакеты с донышком, пакеты с носиком) преобладают благодаря удобству и адаптивности, что делает экологичные варианты особенно эффективными. Тенденции в кормлении животных

- Улучшение барьерных свойств (для защиты от влаги, кислорода и света) сочетается с экологически чистыми решениями, а это значит, что брендам не нужно жертвовать сроком годности или целостностью продукта, переходя на более экологичные методы.

Динамика европейского рынка гибкой упаковки

Водитель

Растущий спрос со стороны сектора продуктов питания и напитков.

- Сектор продуктов питания и напитков продолжает стимулировать значительный спрос на гибкую упаковку благодаря ее превосходным барьерным свойствам, длительному сроку хранения и экономичности. Растущее потребление готовых к употреблению блюд, закусок и продуктов питания на вынос, особенно в развивающихся странах, таких как Индия, Китай и Бразилия, способствует росту рынка. Гибкие форматы упаковки, такие как пакеты, обертки и саше, пользуются популярностью благодаря удобству, легкости и снижению расхода материалов по сравнению с жесткими альтернативами. Кроме того, расширение онлайн-доставки продуктов питания и внедрение экологически устойчивых методов упаковки пищевыми брендами ускоряют переход к перерабатываемым и биоразлагаемым гибким материалам. Ожидается, что растущая зависимость от гибкой упаковки продолжит способствовать расширению европейского рынка в ближайшие годы.

- Например, как отметила Ассоциация производителей упаковочного оборудования (PMMI) в июне 2025 года, 68% компаний, производящих напитки, ожидают умеренного или значительного увеличения инвестиций в упаковочное оборудование, при этом почти 90% планируют его приобретение. Этот импульс к инвестициям обусловлен растущим потребительским спросом на напитки, которые можно брать с собой, и расширением использования гибких форматов упаковки.

- В мае 2025 года индийская компания Jindal Poly Films Limited объявила об инвестициях в размере 84,34 млн долларов США в расширение мощностей по производству пленок BOPP, PET и CPP на своем заводе в Нашике, в частности, для поддержки роста в ключевых секторах, включая гибкую упаковку для продуктов питания и напитков.

- Растущий спрос со стороны пищевой промышленности является ключевым фактором развития рынка гибкой пищевой упаковки. Увеличение потребительских предпочтений в отношении удобства, потребления на ходу и свежести продукции вынуждает производителей внедрять инновационные и экологичные упаковочные решения. В результате спрос со стороны пищевой промышленности не только стимулирует рост рынка, но и ускоряет разработку гибких форматов, адаптированных к различным типам продукции и нормативным стандартам.

Сдержанность/Вызов

Колебания цен на сырье

- Колебания цен на сырье остаются серьезной проблемой для европейского рынка гибкой упаковки. Изменения стоимости полимеров, таких как полиэтилен, полипропилен и ПЭТ, могут существенно влиять на производственные затраты, рентабельность и ценовые стратегии. Эти колебания часто обусловлены дисбалансом спроса и предложения в Европе, волатильностью цен на энергоносители и геополитическими факторами, что вынуждает производителей внедрять стратегические источники поставок, альтернативные материалы и меры по управлению затратами. В результате нестабильность цен на сырье продолжает влиять на оперативные решения и конкурентоспособность в отрасли.

- Например, в августе 2025 года прибыль Castrol India во втором квартале выросла на 5,1%, достигнув 29 400 долларов США, благодаря стабильному спросу на автомобильные и промышленные смазочные материалы. Выручка от операционной деятельности увеличилась на 7,1% до 14,97 млрд долларов США, чему способствовал почти 5-процентный рост розничных продаж автомобилей в Индии за квартал. Однако общие расходы выросли на 6,6%, в основном из-за увеличения стоимости сырья на 3,2%, что подчеркивает влияние колебаний цен на сырье на производственные затраты и рентабельность.

- Колебания цен на сырье продолжают представлять собой серьезную проблему для отрасли гибкой упаковки, напрямую влияя на производственные затраты, рентабельность и ценовые стратегии. Изменчивость стоимости полимеров, бумаги и других необходимых материалов вынуждает производителей внедрять стратегические методы закупок, использовать альтернативные материалы и оптимизировать цепочки поставок. Эти колебания влияют не только на краткосрочную прибыльность, но и формируют долгосрочные операционные и инвестиционные решения, подчеркивая необходимость устойчивости и проактивного управления затратами на динамичном европейском рынке.

Обзор европейского рынка гибкой упаковки

Рынок сегментирован по типу продукции, материалам, отраслям конечного использования и технологиям.

Побочный продукт

По типу продукции рынок сегментируется на пакеты, мешки и пакеты, тубы, вкладыши, саше и пакетики-стики, этикетки, ленты, пленки и обертки. В 2025 году пакеты доминировали на европейском рынке гибкой упаковки с долей 37,89% благодаря своей легкой, многоразовой конструкции, превосходным барьерным свойствам, универсальности для жидких и твердых продуктов, длительному сроку хранения, портативности и удобству хранения, транспортировки и демонстрации в розничной торговле. Способность сохранять свежесть продукта и удобство использования делают их наиболее предпочтительным выбором для упаковки продуктов питания и напитков в Европе.

Кроме того, прогнозируется, что в этом сегменте в прогнозируемый период с 2025 по 2032 год будет наблюдаться самый высокий среднегодовой темп роста в 5,7%, что обусловлено растущим спросом на порционные готовые к употреблению блюда и закуски на ходу, урбанизацией, ориентированным на удобство образом жизни, потребностями электронной коммерции в упаковке, инновационным дизайном пакетов и стремлением новых пищевых брендов к экономичным, экологичным и визуально привлекательным упаковочным решениям.

По материалу

По типу материала рынок сегментируется на пластик, бумагу, металл, неорганические оксиды, клеи и покрытия, а также другие материалы. В 2025 году пластик доминировал на европейском рынке с долей 66,07% благодаря своей прочности, гибкости, легкости, экономичности, превосходным барьерным свойствам по отношению к влаге и кислороду, совместимости с различными технологиями печати и ламинирования, а также способности сохранять качество, срок годности и внешний вид продукции в различных областях пищевой промышленности и производства напитков по всему миру.

Кроме того, прогнозируется, что сегмент бумажной продукции продемонстрирует самый высокий среднегодовой темп роста в 5,3% в прогнозируемый период с 2025 по 2032 год. Высокий темп роста в основном обусловлен растущими тенденциями в области устойчивого развития, предпочтением потребителей к перерабатываемым или биоразлагаемым материалам, государственным регулированием использования одноразового пластика, растущим внедрением бумажных пакетов и упаковок, а также ростом инициатив по экологичной упаковке со стороны европейских брендов продуктов питания и напитков.

По конечному использованию

В зависимости от конечного использования рынок сегментируется на продукты питания и напитки. В 2025 году продукты питания будут доминировать на рынке с долей 81,80% благодаря высокому потреблению упакованных продуктов питания в Европе, растущему спросу на продукты быстрого приготовления и готовые к употреблению продукты, городскому образу жизни, более длительным срокам хранения, расширению розничной сети и предпочтению безопасных, гигиеничных и визуально привлекательных форматов упаковки.

Кроме того, ожидается, что этот сегмент продемонстрирует самый быстрый рост на 5,5% в течение прогнозируемого периода благодаря расширению рынков переработанных и упакованных продуктов питания, росту располагаемых доходов, распространению порционных и снековых форматов, росту продаж продуктов питания через электронную коммерцию, повышению осведомленности о сохранении продуктов питания и потребности в экологичных, удобных и портативных упаковочных решениях.

С помощью технологий

В зависимости от технологии рынок сегментируется на флексографию, ротогравюру, цифровую печать и другие. В 2025 году флексография доминировала на европейском рынке гибкой упаковки с долей 42,52%, поскольку она предлагает высокоскоростную и экономичную печать на различных материалах, стабильное качество цветопередачи, адаптируемость к гибким пленкам, масштабируемость для крупных производственных циклов, превосходную адгезию чернил, минимальное время подготовки и возможность создания ярких, высококачественных изображений для брендинга и повышения привлекательности продукции.

Кроме того, ожидается, что этот сегмент продемонстрирует самый быстрый рост на 5,6% в течение прогнозируемого периода. Рост этого сегмента в основном обусловлен достижениями в области автоматизации, усовершенствованными технологиями изготовления печатных форм, интеграцией цифровых гибридных технологий, спросом на высококачественную печать небольшими тиражами, инновациями в области экологически чистых чернил, возможностью быстрой персонализации упаковки и расширением использования брендами, стремящимися к визуально привлекательным, эффективным и экономичным решениям для печати.

Региональный анализ европейского рынка гибкой упаковки

- Германия доминировала на европейском рынке гибкой упаковки, занимая значительную долю выручки в 20,25%. Это обусловлено быстрой урбанизацией и ростом располагаемых доходов в таких странах, как Китай и Индия, что увеличивает спрос на упакованные продукты питания и напитки и способствует развитию европейского рынка гибкой упаковки.

- Расширение электронной коммерции и современных розничных каналов в Азиатско-Тихоокеанском регионе стимулирует внедрение удобных, легких и долговечных решений в области гибкой упаковки.

- Растущая осведомленность о безопасности пищевых продуктов, требования к увеличению срока хранения и растущее использование готовых к употреблению и переработанных пищевых продуктов еще больше стимулируют рост рынка, способствуя значительной доле выручки в регионе.

Анализ европейского рынка гибкой упаковки

Ожидается, что европейский рынок гибкой упаковки будет стабильно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность потребителей об устойчивом развитии, государственное регулирование использования одноразового пластика и растущий спрос на перерабатываемые и экологически чистые упаковочные решения. Росту также способствуют расширение секторов упакованных продуктов питания и напитков, технологические достижения в области печати и барьерных пленок, а также растущее внедрение удобных гибких форматов, таких как пакеты, саше и обертки.

Анализ рынка гибкой упаковки в Великобритании и Европе

Ожидается, что рынок гибкой упаковки в Великобритании и Европе будет демонстрировать устойчивый рост в течение прогнозируемого периода, чему способствует растущий спрос на удобные и легкие упаковочные решения в пищевой, напиточной и косметической отраслях. Потребительские предпочтения в отношении экологически чистых, перерабатываемых и биоразлагаемых материалов, а также растущие требования к упаковке в электронной коммерции и розничной торговле стимулируют внедрение таких решений. Технологические инновации в области гибких пленок, барьерных материалов и решений для печати еще больше повышают дифференциацию продукции и конкурентоспособность рынка.

Анализ рынка гибкой упаковки в Германии и Европе

Ожидается, что рынок гибкой упаковки в Германии и Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая потребительская предпочтение экологичным и перерабатываемым форматам упаковки. Рост обусловлен сильным сектором пищевой промышленности и производства напитков, нормативной поддержкой экологически чистой упаковки и растущим внедрением современных гибких пленок с улучшенными барьерными и печатными свойствами. Производители инвестируют в инновации и автоматизацию, чтобы удовлетворить спрос на удобные и высококачественные упаковочные решения.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- ПРОАМПАК (США)

- AMCOR PLC (Швейцария)

- GOGLIO SPA (Италия)

- GRAPHIC PACKAGING HOLDING COMPANY (США)

- CONSTANTIA FLEXIBLES (Австрия)

- АЛЬТАНА (Германия)

- Компания SONOCO PRODUCTS (США)

- FLAIR FLEXIBLE PACKAGING CORPORATION (США)

- MONDI (Великобритания)

- Компания Westrock (США)

- TRANSCONTINENTAL INC. (Канада)

- Группа компаний WIPAK (Финляндия)

- ГЕРМЕТИЧНЫЙ ВОЗДУХ (США)

- Упаковка BBC Cellpack (Швейцария)

- SCHUR FLEXIBLES (Австрия)

- Коверис (Австрия)

- ХУХТАМЯКИ (Финляндия)

- BISCHOF + KLEIN SE & CO. KG (Германия)

- SÜDPAC (Германия)

Последние тенденции на европейском рынке гибкой упаковки

- В сентябре компания Sealed Air представила гибридную упаковочную машину AUTOBAG 850HB, разработанную для операций по комплектации заказов, использующих как бумажные, так и полиэтиленовые почтовые пакеты. Машина обеспечивает гибкость в работе с обоими типами материалов, помогая клиентам оптимизировать потребности в оборудовании и поддерживая форматы сбора вторсырья у домов.

- В сентябре 2025 года компания Graphic Packaging совместно с Henkel Adhesive Technologies и Kraton Corporation заключила стратегическое партнерство для разработки экологически устойчивых упаковочных решений нового поколения. Это сотрудничество направлено на согласование инноваций с принципами экономики замкнутого цикла, ускорение перехода к более экологичным и высокоэффективным материалам. Цель партнерства – стимулировать устойчивый прогресс в упаковочной отрасли за счет объединения опыта и ресурсов.

- В июле компания BBC Cellpack Packaging расширила производственные мощности на своем заводе в Лаутереккене (Германия), установив флексографическую печатную машину BOBST EXPERT CI с одиннадцатью печатными секциями. Эти инвестиции позволяют ускорить смену заданий, сократить количество отходов и повысить универсальность в производстве перерабатываемой и экологически чистой гибкой упаковки, укрепляя позиции компании в сегментах кондитерских изделий, сухих продуктов питания и средств личной гигиены.

- В августе 2024 года компания ACTEGA представила технологическую платформу YUNICO — водорастворимое покрытие, разработанное для повышения экологичности пищевой упаковки. Эта платформа позволяет диспергировать высокоэффективные компаунды, обеспечивая барьерные свойства, возможность вторичной переработки и адгезию упаковочных материалов. YUNICO соответствует стремлению ALTANA к созданию экологически устойчивых упаковочных решений.

- В августе 2023 года компания Amcor приобрела Phoenix Flexibles, компанию из штата Гуджарат, годовой доход которой составляет около 20 миллионов долларов США и которая занимается производством гибкой упаковки для пищевой промышленности, товаров для дома и личной гигиены. Это приобретение расширяет возможности Amcor на быстрорастущем индийском рынке и внедряет передовые пленочные технологии, позволяя наладить местное производство экологически чистой упаковки.

- В апреле компания Huhtamaki расширила свой ассортимент гибкой упаковки, выпустив мономатериальные пленки нового поколения под платформой blueloop. Новая линейка, изготовленная из полиэтилена (PE) и полипропилена (PP), обеспечивает полную переработку и высокую степень защиты продукции, удовлетворяя спрос на экологичные гибкие решения на рынках продуктов питания и средств личной гигиены. Это нововведение отражает стремление Huhtamaki к созданию замкнутых циклов в упаковочной отрасли и ее долгосрочную приверженность сокращению пластиковых отходов за счет инноваций в материалах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ГИБКОЙ УПАКОВКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 Модель проверки данных штатива DBMR

2.5 ПЕРВИЧНЫХ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТКА

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.8 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.9 КРИВАЯ ВРЕМЕННОЙ ПЛАНКИ МАТЕРИАЛОВ

2.1 Сетка охвата отраслей конечного использования на рынке

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 PESTEL-АНАЛИЗ

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.2 Анализ пяти сил Портера

4.2.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.2.2 ПЕРЕГОВОРНАЯ СИЛА ПОСТАВЩИКОВ

4.2.3 ПЕРЕГОВОРНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

4.2.5 ОТРАСЛЕВАЯ КОНКУРЕНЦИЯ

4.3 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.3.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.3.2 РЕАКЦИЯ ОТРАСЛИ

4.3.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.3.4 РЕКОМЕНДАЦИИ АНАЛИТИКА

4.4 ПОКРЫТИЕ СЫРЬЯ

4.4.1 ПОЛИЭТИЛЕН (ПЭ)

4.4.2 ПОЛИПРОПИЛЕН (ПП)

4.4.3 Полиэтилентерефталат (ПЭТ)

4.4.4 АЛЮМИНИЕВАЯ ФОЛЬГА

4.4.5 БУМАГА И ЦЕЛЛЮЛОЗНЫЕ МАТЕРИАЛЫ

4.5 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.5.1 ОБЗОР

4.5.2 СЦЕНАРИЙ СТОИМОСТИ ЛОГИСТИКИ

4.5.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.6 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ РЫНКА ГИБКОЙ УПАКОВКИ

4.7 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ ПРОИЗВОДИТЕЛЕЙ

4.7.1 Высокоэффективные барьерные пленки и нанокомпозитные структуры

4.7.2 ИННОВАЦИИ В ОБЛАСТИ МОНОМАТЕРИАЛОВ ДЛЯ ОБЕСПЕЧЕНИЯ ЦИРКУЛЯРНОСТИ

4.7.3 ЦИФРОВАЯ ПЕЧАТЬ И ТЕХНОЛОГИИ УМНОЙ КОНВЕРТАЦИИ

4.7.4 Разработка биоразлагаемых и компостируемых полимеров

4.7.5 ИНТЕГРАЦИЯ УМНОЙ И ФУНКЦИОНАЛЬНОЙ УПАКОВКИ

4.7.6 УСОВЕРШЕНСТВОВАННЫЕ МЕХАНИЗМЫ ГЕРМЕТИЗАЦИИ И ФОРМОВАНИЯ

4.7.7 АВТОМАТИЗАЦИЯ, РОБОТОТЕХНИКА И ПРОИЗВОДСТВО С ИСПОЛЬЗОВАНИЕМ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА

4.7.8 Клеи и покрытия, пригодные для вторичной переработки

4.7.9 ПРОЕКТИРОВАНИЕ НА ОСНОВЕ ДАННЫХ И АНАЛИТИКА ЖИЗНЕННОГО ЦИКЛА

4.7.10 НА ПУТИ К УМНОМУ, КРУГОВОРОТНОМУ БУДУЩЕМУ

4.8 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.8.1 ШИРИНА ПОРТФОЛИО МАТЕРИАЛОВ И ПРОДУКЦИИ

4.8.2 ТЕХНОЛОГИЧЕСКИЕ ВОЗМОЖНОСТИ И ГОТОВНОСТЬ К ИННОВАЦИЯМ

4.8.3 УСТОЙЧИВОЕ РАЗВИТИЕ И СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.8.4 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ И ПРИСУТСТВИЕ В ЕВРОПЕ

4.8.5 СТАНДАРТЫ ОБЕСПЕЧЕНИЯ КАЧЕСТВА И СЕРТИФИКАЦИИ

4.8.6 ИНДИВИДУАЛЬНАЯ НАСТРОЙКА И ГИБКОСТЬ ДИЗАЙНА

4.8.7 ПРОЗРАЧНОСТЬ И ОТСЛЕЖИВАЕМОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.8.8 КОНКУРЕНТОСПОСОБНОСТЬ ПО ЦЕНЕ И ОБЩАЯ ЦЕННОСТЬ ПРЕДЛОЖЕНИЯ

4.8.9 ЦИФРОВАЯ ИНТЕГРАЦИЯ И ПОСЛЕПРОДАЖНАЯ ПОДДЕРЖКА

4.8.10 РЕПУТАЦИЯ, СТРАТЕГИЧЕСКОЕ ПАРТНЕРСТВО И ПОДДЕРЖКА НА РЫНКЕ

4.8.11 КРАТКОЕ ИЗЛОЖЕНИЕ

4.9 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5. РЕГУЛЯТОРНОЕ ОБСЛУЖИВАНИЕ

5.1 КОД ТОВАРА

5.1.1 ИНДИЙСКИЕ СТАНДАРТНЫЕ КОДЫ (IS)

5.1.2 МЕЖДУНАРОДНЫЕ СТАНДАРТНЫЕ КОДЕКСЫ

5.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.3.2 ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.3.3 ИДЕНТИФИКАЦИЯ HARAD

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РАСТУЩИЙ СПРОС СО СЕКТОРА ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ

6.1.2 УСТОЙЧИВОЕ РАЗВИТИЕ И ИННОВАЦИИ В ОБЛАСТИ ЭКОЛОГИЧЕСКИ ЧИСТЫХ МАТЕРИАЛОВ

6.1.3 Экономичность и универсальные конструктивные особенности

6.1.4 РАСШИРЕНИЕ ЭЛЕКТРОННОЙ ТОРГОВЛИ И УСЛУГ ДОСТАВКИ НА ДОМ

6.2 ОГРАНИЧЕНИЯ

6.2.1 Колебания цен на сырье влияют на производственные затраты и рентабельность.

6.2.2 Ограниченная инфраструктура переработки отходов препятствует достижению целей в области циклической экономики и устойчивого развития

6.3 ВОЗМОЖНОСТИ

6.3.1 Усовершенствования в области интеллектуальной и активной упаковки, повышающие срок годности продукции и улучшающие потребительский опыт.

6.3.2 РОСТ ВНЕДРЕНИЯ В СЕКТОРАХ ЗДРАВООХРАНЕНИЯ И ФАРМАЦЕВТИКИ

6.3.3. РАЗВИВАЮЩИЕСЯ РЫНКИ СТИМУЛИРУЮТ РОСТ ПОТРЕБЛЕНИЯ ЗА СЧЕТ РАСТУЩЕГО РАСХОДОВ И ИЗМЕНЕНИЯ ПОТРЕБИТЕЛЬСКИХ ПРЕДПОЧТЕНИЙ

6.4 ПРОБЛЕМЫ

6.4.1. Экологические и нормативные факторы, влияющие на дизайн упаковки и методы устойчивого развития

6.4.2 ТЕХНОЛОГИЧЕСКИЕ БАРЬЕРЫ ПРИ ПЕРЕРАБОТКЕ МНОГОСЛОЙНЫХ ПЛЕНОК

7. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ВИДАМ ПРОДУКТОВ

7.1 ОБЗОР

7.2 ПАКЕТА

7.3 МЕШКИ И СУМКИ

7.4 ПЛЕНКИ И ОБЛОЖКИ

7,5 ТРУБОК

7,6 пакетиков и стиков

7.7 ВКЛАДЫШИ

7.8 ЭТИКЕТОК

7.9 ЛЕНТЫ

8. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО МАТЕРИАЛАМ

8.1 ОБЗОР

8.2 ПЛАСТИК

8.3 БУМАГА

8.4 МЕТАЛЛ

8.5 КЛЕИ И ПОКРЫТИЯ

8.6 НЕОРГАНИЧЕСКИЕ ОКСИДЫ

8.7 ДРУГИЕ

9. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ТЕХНОЛОГИЯМ

9.1 ОБЗОР

9.2 ФЛЕКСОГРАФИЯ

9.3 РОТОГРАВУР

9.4 ЦИФРОВОЙ

9.5 ДРУГИЕ

10. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ПРИМЕНЕНИЮ В КОНЕЧНЫХ ЦЕЛЯХ

10.1 ОБЗОР

10.2 ЕДА

10.3 НАПИТОК

11. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ

11.1 ЕВРОПА

11.1.1 ГЕРМАНИЯ

11.1.2 ФРАНЦИЯ

11.1.3 Великобритания

11.1.4 ИТАЛИЯ

11.1.5 ИСПАНИЯ

11.1.6 РОССИЯ

11.1.7 ТУРЦИЯ

11.1.8 НИДЕРЛАНДЫ

11.1.9 БЕЛЬГИЯ

11.1.10 ШВЕЙЦАРИЯ

11.1.11 ЛЮКСЕМБУРГ

11.1.12 ОСТАЛЬНАЯ ЕВРОПА

12. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ: АНАЛИТИКА КОМПАНИЙ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ: ГЛОБАЛЬНЫЙ

13 SWOT-анализ

14 ПРОФИЛЕЙ КОМПАНИЙ

14.1 Компания Westrock

14.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.1.4 ПОРТФОЛИО ПРОДУКЦИИ

14.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.2 ПЛК AMCOR

14.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.2.4 ПОРТФОЛИО ПРОДУКЦИИ

14.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC (ДОчерняя компания AR PACKAGING SOLUTIONS)

14.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.3.4 ПОРТФОЛИО ПРОДУКЦИИ

14.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.4 ГЕРМЕТИЧНЫЙ ВОЗДУХ

14.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.4.4 ПОРТФОЛИО ПРОДУКЦИИ

14.4.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.5 HUHTAMÄKI OYJ

14.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.5.4 ПОРТФОЛИО ПРОДУКЦИИ

14.5.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.6 АЛЬТАНА

14.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ПОРТФОЛИО ПРОДУКЦИИ

14.6.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.7 Упаковка BBC Cellpack

14.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.7.2 ПОРТФОЛИО ПРОДУКЦИИ

14.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

14,8 БИСШОФ+КЛЯЙН СЕ & КО. КГ

14.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.8.2 ПОРТФОЛИО ПРОДУКЦИИ

14.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.9 CONSTANTIA FLEXIBLES

14.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.9.2 ПОРТФОЛИО ПРОДУКЦИИ

14.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.1 COVERIS

14.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.10.2 ПОРТФОЛИО ПРОДУКЦИИ

14.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION.

14.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.11.2 ПОРТФОЛИО ПРОДУКЦИИ

14.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.12 GOGLIO SPA

14.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.12.2 ПОРТФОЛИО ПРОДУКЦИИ

14.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.13 ПОНЕДЕЛЬНИК.

14.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ПОРТФОЛИО ПРОДУКЦИИ

14.13.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.14 PROAMPAC.

14.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.14.2 ПОРТФОЛИО ПРОДУКЦИИ

14.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.15 ШУР

14.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.15.2 ПОРТФОЛИО ПРОДУКЦИИ

14.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.16 Компания SONOCO PRODUCTS

14.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ПОРТФОЛИО ПРОДУКЦИИ

14.16.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.17 SÜDPACK

14.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.17.2 ПОРТФОЛИО ПРОДУКЦИИ

14.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.18 ВИПАК

14.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.18.2 ПОРТФОЛИО ПРОДУКЦИИ

14.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

15 АНКЕТА

16 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 2. ЕВРОПЕЙСКИЙ РЫНОК ПАКЕТОВ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 3. ЕВРОПЕЙСКИЙ РЫНОК ПАКЕТОВ И МЕШКОВ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 4. ЕВРОПЕЙСКИЙ РЫНОК ПЛЕНОК И УПАКОВОЧНЫХ МАТЕРИАЛОВ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 5. ЕВРОПЕЙСКИЙ РЫНОК ТЮБИКОВ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 6. ЕВРОПЕЙСКИЙ РЫНОК САПШЕТОВ И СТИКОВЫХ ПАКЕТИКОВ В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 7. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 8. ЕВРОПЕЙСКИЙ РЫНОК ЭТИКЕТОК В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 9. ЕВРОПЕЙСКИЙ РЫНОК ЛЕНТ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 10. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 11. ЕВРОПЕЙСКИЙ РЫНОК ПЛАСТИКА В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 12. ЕВРОПЕЙСКИЙ РЫНОК БУМАГИ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 13. ЕВРОПЕЙСКИЙ РЫНОК МЕТАЛЛА В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 14. ЕВРОПЕЙСКИЙ РЫНОК КЛЕЕВ И ПОКРЫТИЙ ДЛЯ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 15. ЕВРОПЕЙСКИЙ РЫНОК НЕОРГАНИЧЕСКИХ ОКСИДОВ В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 16. ЕВРОПА И ДРУГИЕ СТРАНЫ НА РЫНКЕ ГИБКОЙ УПАКОВКИ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 17. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 19. ЕВРОПЕЙСКИЙ РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 20. ЕВРОПЕЙСКИЙ РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 21. ЕВРОПЕЙСКИЙ РЫНОК НАПИТКОВ В ГИБКОЙ УПАКОВКЕ ПО РЕГИОНАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 22. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО СТРАНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 23. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 24. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 25. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 26. ЕВРОПЕЙСКИЙ РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 27. ЕВРОПЕЙСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК ГИБКОЙ УПАКОВКИ В ГЕРМАНИИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК ГИБКОЙ УПАКОВКИ В ГЕРМАНИИ ПО МАТЕРИАЛАМ, 2018-2032 гг. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК ГИБКОЙ УПАКОВКИ В ГЕРМАНИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 31. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В ГЕРМАНИИ ПО ТИПАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 32. РЫНОК ГИБКОЙ УПАКОВКИ В ГЕРМАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 33. РЫНОК ГИБКОЙ УПАКОВКИ ВО ФРАНЦИИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК ГИБКОЙ УПАКОВКИ ВО ФРАНЦИИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ГИБКОЙ УПАКОВКИ ВО ФРАНЦИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ ВО ФРАНЦИИ, ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК ГИБКОЙ УПАКОВКИ ВО ФРАНЦИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК ГИБКОЙ УПАКОВКИ ВЕЛИКОБРИТАНИИ ПО ВИДАМ ПРОДУКТОВ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК ГИБКОЙ УПАКОВКИ ВЕЛИКОБРИТАНИИ ПО МАТЕРИАЛАМ, 2018-2032 гг. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК ГИБКОЙ УПАКОВКИ ВЕЛИКОБРИТАНИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 42. РЫНОК ГИБКОЙ УПАКОВКИ В ВЕЛИКОБРИТАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК ГИБКОЙ УПАКОВКИ В ИТАЛИИ ПО ВИДАМ ПРОДУКТОВ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК ГИБКОЙ УПАКОВКИ В ИТАЛИИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК ГИБКОЙ УПАКОВКИ В ИТАЛИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В ИТАЛИИ ПО ТИПАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК ГИБКОЙ УПАКОВКИ В ИТАЛИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК ГИБКОЙ УПАКОВКИ В ИСПАНИИ ПО ВИДАМ ПРОДУКТОВ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК ГИБКОЙ УПАКОВКИ В ИСПАНИИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК ГИБКОЙ УПАКОВКИ В ИСПАНИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 51. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В ИСПАНИИ, ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК ГИБКОЙ УПАКОВКИ В ИСПАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК ГИБКОЙ УПАКОВКИ В РОССИИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 54. РЫНОК ГИБКОЙ УПАКОВКИ В РОССИИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 55. РЫНОК ГИБКОЙ УПАКОВКИ В РОССИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 56. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В РОССИИ, ПО ТИПАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК ГИБКОЙ УПАКОВКИ В РОССИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 58. РЫНОК ГИБКОЙ УПАКОВКИ В ТУРЦИИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 59. РЫНОК ГИБКОЙ УПАКОВКИ В ТУРЦИИ ПО МАТЕРИАЛАМ, 2018-2032 гг. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК ГИБКОЙ УПАКОВКИ В ТУРЦИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК ПРОДУКТОВ ИЗ ТУРЦИИ В ГИБКОЙ УПАКОВКЕ ПО ТИПАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК ГИБКОЙ УПАКОВКИ В ТУРЦИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК ГИБКОЙ УПАКОВКИ В НИДЕРЛАНДАХ ПО ВИДАМ ПРОДУКТОВ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК ГИБКОЙ УПАКОВКИ В НИДЕРЛАНДАХ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 65. РЫНОК ГИБКОЙ УПАКОВКИ В НИДЕРЛАНДАХ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 66. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 67. РЫНОК ГИБКОЙ УПАКОВКИ В НИДЕРЛАНДАХ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 68. РЫНОК ГИБКОЙ УПАКОВКИ В БЕЛЬГИИ ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 69. РЫНОК ГИБКОЙ УПАКОВКИ В БЕЛЬГИИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК ГИБКОЙ УПАКОВКИ В БЕЛЬГИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В БЕЛЬГИИ ПО ТИПАМ, 2018-2032 Г. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК ГИБКОЙ УПАКОВКИ В БЕЛЬГИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 73. РЫНОК ГИБКОЙ УПАКОВКИ В ШВЕЙЦАРИИ ПО ВИДАМ ПРОДУКТОВ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК ГИБКОЙ УПАКОВКИ В ШВЕЙЦАРИИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 75. РЫНОК ГИБКОЙ УПАКОВКИ В ШВЕЙЦАРИИ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 76. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 77. РЫНОК ГИБКОЙ УПАКОВКИ В ШВЕЙЦАРИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 78 РЫНОК ГИБКОЙ УПАКОВКИ ЛЮКСЕМБУРГА ПО ВИДАМ ПРОДУКЦИИ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 79 ЛЮКСЕМБУРГСКИЙ РЫНОК ГИБКОЙ УПАКОВКИ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК ГИБКОЙ УПАКОВКИ ЛЮКСЕМБУРГА ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 81. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ ЛЮКСЕМБУРГА ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК ГИБКОЙ УПАКОВКИ ЛЮКСЕМБУРГА ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК ГИБКОЙ УПАКОВКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ВИДАМ ПРОДУКТОВ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК ГИБКОЙ УПАКОВКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО МАТЕРИАЛАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК ГИБКОЙ УПАКОВКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО КОНЕЧНЫМ ПРИМЕНЕНИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 86. РЫНОК ПРОДУКТОВ ПИТАНИЯ В ГИБКОЙ УПАКОВКЕ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ТИПАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 87. РЫНОК ГИБКОЙ УПАКОВКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК ГИБКОЙ УПАКОВКИ В ЮЖНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2032 ГОДЫ (МЛН ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Европейский рынок гибкой упаковки: сегментация.

Рисунок 2. Европейский рынок гибкой упаковки: триангуляция данных.

Рисунок 3. Европейский рынок гибкой упаковки: анализ DROC.

Рисунок 4. Европейский рынок гибкой упаковки: анализ европейского и регионального рынков.

Рисунок 5. Европейский рынок гибкой упаковки: анализ компаний.

Рисунок 6. Европейский рынок гибкой упаковки: демографические данные интервью.

Рисунок 7. Европейский рынок гибкой упаковки: сетка позиций на рынке DBMR.

Рисунок 8. Европейский рынок гибкой упаковки: анализ доли поставщиков.

Рисунок 9. Европейский рынок гибкой упаковки: многофакторное моделирование.

Рисунок 10. Европейский рынок гибкой упаковки: кривая динамики поставок материалов.

Рисунок 11. Европейский рынок гибкой упаковки: сетка охвата отраслей конечного использования.

Рисунок 12. Европейский рынок гибкой упаковки: сегментация.

Рисунок 13. Европейский рынок гибкой упаковки состоит из двух сегментов по отраслям конечного использования (2024 г.).

Рисунок 14. Европейский рынок гибкой упаковки: краткое изложение.

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 16. Ожидается, что растущий спрос в секторе продуктов питания и напитков будет стимулировать европейский рынок гибкой упаковки в прогнозируемый период с 2025 по 2032 год.

Рисунок 17. Ожидается, что сегмент конечных потребителей займет наибольшую долю европейского рынка гибкой упаковки в 2025 и 2032 годах.

Рисунок 18. Ожидается, что Азиатско-Тихоокеанский регион станет доминирующим и наиболее быстрорастущим регионом на европейском рынке гибкой упаковки в прогнозируемый период с 2025 по 2032 год.

Рисунок 19. Азиатско-Тихоокеанский регион является самым быстрорастущим регионом европейского рынка гибкой упаковки в прогнозируемый период с 2025 по 2032 год.

Рисунок 20. PESTEL-анализ

Рисунок 21. Анализ пяти сил Портера.

Рисунок 22. Европейский рынок гибкой упаковки, 2024-2040 гг., средняя цена продажи (долл. США/кг).

РИСУНОК 23 АНАЛИЗ DROC

Рисунок 24. Европейский рынок гибкой упаковки по видам продукции, 2024 год.

Рисунок 25. Европейский рынок гибкой упаковки: по материалам, 2024 год.

Рисунок 26. Европейский рынок гибкой упаковки: по технологиям, 2024 год.

Рисунок 27. Европейский рынок гибкой упаковки: по областям применения, 2024 год.

Рисунок 28. Обзор европейского рынка гибкой упаковки.

Рисунок 29. Европейский рынок гибкой упаковки: доля компаний в 2024 году (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.