Europe Frozen Fruits And Vegetables Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.29 Billion

USD

37.15 Billion

2025

2033

USD

21.29 Billion

USD

37.15 Billion

2025

2033

| 2026 –2033 | |

| USD 21.29 Billion | |

| USD 37.15 Billion | |

| % | |

|

Европейский рынок замороженных фруктов и овощей по типу (замороженные овощи, замороженные фрукты), по категории (органические, обычные), по технологии (быстрая заморозка/индивидуальная быстрая заморозка (IQF), конвейерная заморозка, заморозка под высоким давлением и другие), по конечному потребителю (сектор общественного питания, сектор домохозяйств/розничной торговли), по каналу сбыта (розничная торговля через магазины, розничная торговля без магазинов) — тенденции отрасли и прогноз до 2032 года.

Размер европейского рынка замороженных фруктов и овощей

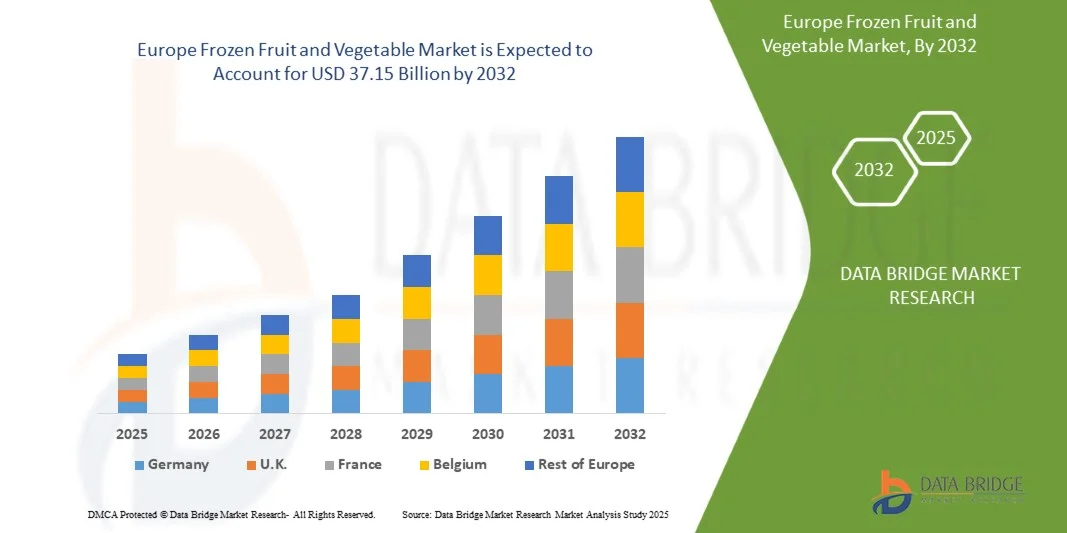

- Европейский рынок замороженных фруктов и овощей оценивался в 21,29 млрд долларов США в 2024 году и, как ожидается, достигнет 37,15 млрд долларов США к 2032 году при среднегодовом темпе роста 7,3% в прогнозируемый период.

- Основными движущими силами рынка являются рост заболеваемости раком, увеличение расходов на здравоохранение и повышение осведомленности о передовых методах лечения. Расширение сети больниц, специализированных онкологических центров и улучшение доступа к инновационным методам лечения также способствуют развитию рынка.

- Этот рост обусловлен такими факторами, как правительственные инициативы, поощряющие раннюю диагностику рака, внедрение таргетной терапии и иммунотерапии, а также увеличение инвестиций международных и местных фармацевтических компаний, что в совокупности стимулирует спрос и доступность онкологических препаратов по всей Мексике.

Анализ европейского рынка замороженных фруктов и овощей

- Рынок замороженных фруктов и овощей демонстрирует устойчивый рост, чему способствуют растущая урбанизация и более широкое внедрение здорового образа жизни, увеличение потребления консервированных и замороженных продуктов, ожидаемое увеличение числа веганов, а также расширение магазинов шаговой доступности.

- Тем не менее, рост отходов овощей и фруктов, отсутствие инфраструктуры холодильной цепи остаются основными сдерживающими факторами, в то время как цифровизация розничной торговли, увеличение числа инициатив, предпринимаемых производителями замороженных фруктов и овощей, повышение спроса на фрукты и овощи с более длительным сроком годности, достижения в области технологий заморозки для сохранения качества фруктов и овощей представляют значительные возможности для роста.

- Ожидается, что Италия будет доминировать на рынке замороженных фруктов и овощей, получив наибольшую долю выручки в 15,08% в 2025 году благодаря благоприятному климату для круглогодичного выращивания, развитой сельскохозяйственной инфраструктуре, высоким производственным мощностям и хорошо налаженным экспортно-сбытовым сетям. Кроме того, рост внутреннего потребления и растущий спрос на удобные и полезные продукты питания дополнительно укрепляют лидерство Италии на рынке.

- Ожидается, что Великобритания станет регионом с самыми быстрыми темпами роста на рынке замороженных фруктов и овощей в течение прогнозируемого периода со среднегодовым темпом роста 8,4%, чему будет способствовать растущий потребительский спрос на удобные и полезные варианты питания, расширение современных розничных сетей, увеличение инвестиций в холодильные хранилища и перерабатывающие мощности, а также мощная государственная поддержка агропромышленного сектора.

- Ожидается, что сегмент замороженных овощей будет доминировать на рынке замороженных фруктов и овощей с долей рынка 90,20% в 2025 году благодаря их широкой доступности, доступной цене, длительному сроку хранения и широкому использованию в повседневном питании и сфере общественного питания. Растущий спрос потребителей на удобные, готовые к приготовлению и богатые питательными веществами продукты питания дополнительно укрепляет сильные позиции этого сегмента на рынке.

Область применения отчета и сегментация европейского рынка замороженных фруктов и овощей

|

Атрибуты |

Обзор европейского рынка замороженных фруктов и овощей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка замороженных фруктов и овощей

«Достижения в технологии заморозки для сохранения качества фруктов и овощей »

- Замораживание — один из старейших и наиболее распространенных методов консервации фруктов и овощей, который позволяет сохранить вкус, текстуру и пищевую ценность фруктов и овощей лучше, чем любой другой метод.

- Процесс замораживания сочетает в себе полезные эффекты низких температур, при которых микроорганизмы не могут размножаться, уменьшенные химические реакции и замедленные реакции клеточного метаболизма.

- Индустрия замороженных фруктов и овощей в значительной степени основана на современной науке и технологиях. Начиная с первых исторических разработок в области заморозки фруктов и овощей, сегодня на коммерциализацию и использование технологий заморозки влияет совокупность ряда факторов. Дальнейший рост рынка замороженных фруктов и овощей будет в основном определяться экономическими и технологическими факторами.

- Изохорное замораживание (ИЗ) — это новая технология охлаждения, позволяющая хранить продукты питания и овощи при отрицательных температурах без образования льда. Метод изохорного охлаждения (постоянный объём) представляет собой стандартную технологию охлаждения пищевых продуктов, использующую изобарическое (постоянное давление) давление. ИЗ считается методом компрессионного замораживания, при котором давление повышается за счёт снижения температуры ниже постоянного объёма.

В октябре 2023 года, согласно исследованию Службы сельскохозяйственных исследований (ARS) Министерства сельского хозяйства США и Калифорнийского университета в Беркли, изохорное замораживание сохраняет клеточную структуру и цвет таких продуктов, как томаты и черника, лучше, чем традиционные методы заморозки. Исследование, опубликованное в журнале Sustainable Food Technology (2023), также подтвердило, что изохорное замораживание может снизить потребление энергии до 20% по сравнению с традиционным замораживанием.

- Жидкий воздух — еще одна технология, которая может обеспечить полный спектр услуг холодильной цепи — подачу холода для шоковой заморозки и других форм обработки пищевых продуктов, холодильного хранения и охлаждения при транспортировке.

В январе 2024 года компании Air Products and Chemicals, Inc. и Linde plc объявили о пилотном внедрении систем заморозки на основе жидкости и воздуха для поддержки устойчивой инфраструктуры холодильной цепи в Европе.

Замораживание методом гидрофлюидизации (HF) по сути является разновидностью иммерсионного замораживания. Его можно считать аналогом замораживания методом иммерсионного замораживания.

Динамика европейского рынка замороженных фруктов и овощей

Водитель

«Расширение магазинов шаговой доступности »

- С ростом популярности удалённой работы увеличилось и количество времени, проводимого людьми дома. В результате замороженные продукты, особенно те, которые максимально приближены к удобству и простоте магазинов шаговой доступности, набирают популярность, что приводит к росту рынка замороженных фруктов и овощей.

- Когда у потребителей не хватает времени и идей, нет ничего лучше, чем зайти в ближайший магазинчик и купить замороженные фрукты и овощи. В результате продавцы в магазинах шаговой доступности удерживают лидирующие позиции на рынке замороженных продуктов.

- Кроме того, магазин шаговой доступности ищет новые возможности, например, продажу замороженных овощей и фруктов. Более того, ожидается, что расширение ассортимента замороженных фруктов и овощей в магазинах шаговой доступности в ближайшее время увеличит долю выручки.

- В связи с этим более трети компаний увеличили площади морозильных камер для удовлетворения спроса. Наиболее значительный рост наблюдался в сегменте замороженных фруктов, что стало одним из основных драйверов роста рынка замороженных фруктов и овощей. В октябре 2024 года 7-Eleven планирует закрыть 444 неэффективных магазина и сосредоточиться на предложении высококачественных продуктов питания, включая свежую выпечку, блюда с самообслуживанием и фирменные напитки, такие как эспрессо и латте.

- В январе 2023 года продажи замороженных продуктов в США выросли на 8,6% по сравнению с 2022 годом, достигнув 72,2 млрд долларов. Объём продаж в штучном выражении остался на 5% выше допандемического уровня, что свидетельствует о сохраняющемся интересе потребителей к замороженным продуктам.

- По данным Fuels Market News, в апреле 2022 года продажи готовых продуктов питания, на которые приходится 66,7% от общего объема продаж предприятий общественного питания, выросли на 25,9% в 2021 году и на 15,2% по сравнению с 2019 годом, в то время как продажи замороженных напитков увеличились на 5,8%.

Сдержанность/Вызов

«Больше отходов овощей и фруктов »

- С ростом населения и изменением образа жизни производство и переработка плодоовощных культур, таких как овощи и фрукты, значительно возросли для удовлетворения растущего спроса. Однако значительные потери и отходы в замороженном и перерабатывающем производстве становятся серьёзной пищевой, экономической и экологической проблемой.

- Более высокий уровень производства и роста в сочетании с отсутствием надлежащих методов обработки и инфраструктуры привели к огромным потерям и растратам этих важных продовольственных товаров, а также их компонентов, побочных продуктов и остатков.

- Потери и отходы возникают на всех этапах цепочки поставок и обработки, в том числе во время сбора урожая, транспортировки на упаковочные предприятия или рынки, классификации и сортировки, хранения, сбыта, переработки, а также дома до или после приготовления.

- В июле 2025 года Программа действий Великобритании по отходам и ресурсам (WRAP) сообщила, что в развитых странах бытовые пищевые отходы остаются серьезной проблемой: 40% всех яблок и 33% всех пакетированных салатов, купленных в Великобритании, выбрасываются несъеденными.

- В докладе ЮНЕП за март 2024 года подчеркивается, что пищевые отходы из фруктов и овощей вносят значительный вклад в выбросы парниковых газов, а глобальные потери от садоводческих культур оцениваются примерно в 400 миллиардов долларов в год.

Объем европейского рынка замороженных фруктов и овощей

Рынок сегментирован по типу, категории, технологии, конечному пользователю и каналу сбыта.

- По типу

Европейский рынок замороженных фруктов и овощей сегментируется по типу продукта на замороженные овощи и фрукты. Ожидается, что к 2025 году сегмент замороженных овощей будет доминировать на рынке с долей 90,20%, что обусловлено широким потреблением, длительным сроком хранения, простотой хранения и приготовления, а также высоким спросом со стороны домохозяйств и предприятий общественного питания.

Замороженные овощи являются самым быстрорастущим сегментом с самым высоким среднегодовым темпом роста в 7,3% на европейском рынке замороженных фруктов и овощей. Это обусловлено ростом потребительского спроса на удобные, полезные и готовые к приготовлению варианты продуктов питания, более широким внедрением в секторе общественного питания, расширением современных розничных сетей и улучшением инфраструктуры холодильного хранения и дистрибуции.

- По категориям

Европейский рынок замороженных фруктов и овощей по категориям сегментирован на органические и традиционные. Ожидается, что к 2025 году традиционные продукты будут доминировать на рынке с долей 80,28% благодаря более широкой доступности, низкой стоимости, налаженным цепочкам поставок и сильному потребительскому спросу на доступные и недорогие замороженные продукты как в домохозяйствах, так и в сфере общественного питания.

Органический сегмент демонстрирует самые высокие темпы роста на европейском рынке замороженных фруктов и овощей (CAGR составляет 7,5%). Это обусловлено ростом осознания важности здорового образа жизни среди потребителей, увеличением спроса на продукты без химикатов и с высоким содержанием питательных веществ, расширением органического земледелия и ростом доступности органических замороженных продуктов в современных розничных и онлайн-каналах.

- По технологии

Европейский рынок замороженных фруктов и овощей по технологическому признаку сегментируется на следующие сегменты: мгновенная заморозка/индивидуальная быстрая заморозка (IQF), ленточная заморозка, заморозка под высоким давлением и другие. Ожидается, что к 2025 году сегмент мгновенной заморозки/индивидуальной быстрой заморозки (IQF) будет доминировать на рынке с долей 47,82% благодаря способности сохранять естественный вкус, текстуру и пищевую ценность фруктов и овощей, высокой эффективности переработки и широкому распространению на коммерческих и промышленных предприятиях пищевой промышленности.

Мгновенная заморозка/индивидуальная быстрая заморозка (IQF) является самым быстрорастущим сегментом со среднегодовым темпом роста 7,5% на европейском рынке замороженных фруктов и овощей благодаря своей превосходной способности сохранять свежесть, текстуру и питательную ценность, растущему спросу со стороны предприятий общественного питания и розничной торговли, более широкому использованию производителями полуфабрикатов быстрого приготовления и достижениям в технологии заморозки, которые повышают эффективность и качество продукции.

- Конечным пользователем

По принципу конечного потребителя европейский рынок замороженных фруктов и овощей сегментируется на сектор общественного питания и сектор домохозяйств/розничной торговли. Ожидается, что к 2025 году сегмент больниц будет доминировать на рынке с долей 60,03% благодаря растущему потребительскому спросу на удобные, готовые к приготовлению замороженные продукты, увеличению их доступности в супермаркетах и интернет-магазинах, а также повышению осведомленности домохозяйств о питательных свойствах замороженных фруктов и овощей.

Сектор домохозяйств/розничной торговли является самым быстрорастущим сегментом со среднегодовым темпом роста 7,7% на европейском рынке замороженных фруктов и овощей. Это обусловлено растущим предпочтением потребителей удобным, готовым к приготовлению и питательным замороженным продуктам, развитием современных каналов розничной торговли и электронной коммерции, повышением осведомленности о здоровом образе жизни и растущей урбанизацией, которая обуславливает спрос на решения, экономящие время в приготовлении продуктов питания.

- По каналу распространения

По каналам сбыта европейский рынок замороженных фруктов и овощей сегментируется на розничных продавцов, работающих в магазинах, и продавцов, работающих вне магазинов. Ожидается, что к 2025 году сегмент розничных продавцов, работающих в магазинах, будет доминировать на рынке с долей 81,83% благодаря широкому распространению супермаркетов и гипермаркетов, желанию потребителей осмотреть продукцию перед покупкой, налаженным цепочкам поставок и высокой узнаваемости бренда в традиционных розничных магазинах.

Сегмент розничной торговли, основанной на магазинах, является самым быстрорастущим сегментом со среднегодовым темпом роста 7,4% на европейском рынке замороженных фруктов и овощей благодаря быстрому расширению современных розничных сетей, растущему предпочтению потребителей совершать покупки в магазинах ради качества и свежести, большей видимости продукции и рекламных акций, а также удобству, предлагаемому супермаркетами и гипермаркетами для покупки замороженных фруктов и овощей.

Региональный анализ европейского рынка замороженных фруктов и овощей

- Ожидается, что Италия будет доминировать на рынке замороженных фруктов и овощей с наибольшей долей выручки в 15,08% в 2025 году, чему будут способствовать благоприятный климат для круглогодичного выращивания, высокие производственные мощности, налаженные цепочки поставок, развитая экспортная инфраструктура и растущее внутреннее потребление замороженных фруктов и овощей.

- Ожидается, что Великобритания станет регионом с самыми быстрыми темпами роста на рынке замороженных фруктов и овощей в течение прогнозируемого периода со среднегодовым темпом роста 8,4%, чему будет способствовать растущий потребительский спрос на удобные и полезные варианты питания, расширение современных каналов розничной торговли и электронной коммерции, рост инвестиций в инфраструктуру холодильного хранения и переработки, а также поддерживающие государственные инициативы в секторе агробизнеса.

Обзор рынка замороженных фруктов и овощей в Италии

Рынок замороженных фруктов и овощей в Италии играет важную роль в ландшафте лечения рака в Европе, чему способствуют благоприятный климат для круглогодичного выращивания, крупные производственные мощности, развитые дистрибьюторские сети, растущий потребительский спрос на удобные и полезные варианты питания, а также все более широкое внедрение современных каналов розничной торговли и электронной коммерции.

Обзор рынка замороженных фруктов и овощей в Великобритании

Прогнозируется, что рынок замороженных фруктов и овощей в Великобритании будет стабильно расти, чему будут способствовать благоприятная сельскохозяйственная среда, мощные производственные и экспортные возможности, растущий потребительский спрос на удобные и питательные замороженные продукты, а также расширение современной розничной торговли и инфраструктуры холодильной цепи.

Основными лидерами рынка, работающими на рынке, являются:

- Grupo Virto (Испания)

- SFI LLC. (Китай)

- Компания Simplot (США)

- Twin City Foods Inc. (США)

- Goya Foods, Inc. (США)

- Alasko Foods Inc. (Канада)

- Ардо (Бельгия)

- BC Frozen Foods (Канада)

- Бондюэль (Франция)

- Bsfoods (Нидерланды)

- Capricorn Food Products India Ltd. (Индия)

- Cascadian Farm Organic (США)

- Conagra Brands, Inc. (США)

- FINDUS SVERIGE AB (Швеция)

- Фруктана (Северная Македония)

- General Mills Inc. (США)

- Hanover Foods (США)

- HEALTHY PAC CORP (США)

- Фермы острова Штальбуш (США)

- SunOpta (Канада)

Последние события на европейском рынке замороженных фруктов и овощей

- В феврале 2022 года компания JR Simplot Company заключила многолетнее соглашение с компанией Kraft Heinz Company. Это позволило компании расширить производственные мощности и возможности дистрибуции.

- В августе 2021 года компания Ardo получила награду Voka Charter Corporate Sustainability Award 2021. Эта награда помогла компании привлечь больше клиентов.

- В июле 2021 года компания Bonduelle расширила свой завод по производству консервированных и замороженных овощей и инвестировала 5 миллионов долларов в расширение своего предприятия в Ливане, штат Пенсильвания. Это помогло компании увеличить производственные мощности.

- В мае 2021 года компания Grupo Virto построила склад с крытыми стеллажами на 56 000 паллет для замороженных продуктов. Новый склад площадью 11 020 м² и высотой 38 метров вместимостью 56 166 европаллет позволит группе Virto хранить от 50 до 70 миллионов килограммов замороженных продуктов. Это позволило компании расширить свои складские мощности.

- В ноябре 2020 года SunOpta объявила о расширении в Александрии и инвестировала в него 26 миллионов долларов. Это расширение помогло компании увеличить производственные мощности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ПОКРЫТИЯ ТИПА РЫНКА

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.1.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.1.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.1.4 УГРОЗА ЗАМЕН

4.1.5 ОТРАСЛЕВОЕ СОПЕРНИЧЕСТВО

4.2 Анализ Пестеля

4.2.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.2.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.2.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.2.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.2.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.2.6 ПРАВОВЫЕ ФАКТОРЫ

4.3 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.4 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.4.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.4.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.4.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.4.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.4.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.4.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.4.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.4.3 СТАДИЯ РАЗВИТИЯ

4.4.4 СРОКИ И ВЕХИ

4.4.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.4.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.4.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.5 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.5.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.5.2 РЕАКЦИЯ ОТРАСЛИ

4.5.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.5.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

4.6 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.6.1 ТЕХНОЛОГИЯ ИНДИВИДУАЛЬНОЙ БЫСТРОЙ ЗАМОРОЗКИ (IQF)

4.6.2 ТЕХНОЛОГИЯ КРИОГЕННОГО ЗАМОРАЖИВАНИЯ

4.6.3 ИНТЕЛЛЕКТУАЛЬНЫЕ СИСТЕМЫ МОНИТОРИНГА ХОЛОДОВОЙ ЦЕПИ

4.6.4 ОБРАБОТКА ВЫСОКИМ ДАВЛЕНИЕМ (ОВД)

4.6.5 Модифицированное замораживание атмосферы (MAF)

4.6.6 СОВРЕМЕННЫЕ МЕТОДЫ БЛАНШИРОВАНИЯ

4.7 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.7.1 ЗАКУПКА СЫРЬЯ

4.7.2 ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС

4.7.3 МАРКЕТИНГ И РАСПРОСТРАНЕНИЕ

4.7.4 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

5 ПРАВИЛ

5.1 СТАНДАРТЫ США

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РАСТУЩАЯ УРБАНИЗАЦИЯ И РАСШИРЕНИЕ ПРИНЯТИЯ ЗДОРОВОГО ОБРАЗА ЖИЗНИ

6.1.2 УВЕЛИЧЕНИЕ ПОТРЕБЛЕНИЯ КОНСЕРВИРОВАННЫХ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ

6.1.3 ОЖИДАЕТСЯ, ЧТО РАСТУЩИЙ РОСТ ВЕГАНОВ БУДЕТ СПОСОБСТВОВАТЬ РОСТУ РЫНКА

6.1.4 РАСШИРЕНИЕ СЕТИ МАГАЗИНОВ У МИНИ-ПРОДУКТОВ

6.2 ОГРАНИЧЕНИЯ

6.2.1 УВЕЛИЧЕНИЕ ОБЪЕМА ПОТЕРЬ ОВОЩЕЙ И ФРУКТОВ

6.2.2 ОТСУТСТВИЕ ИНФРАСТРУКТУРЫ ХОЛОДОВОЙ ЦЕПИ

6.3 ВОЗМОЖНОСТИ

6.3.1 ЦИФРОВИЗАЦИЯ РОЗНИЧНОЙ ТОРГОВЛИ

6.3.2 УВЕЛИЧЕНИЕ ЧИСЛА ИНИЦИАТИВ, ПРЕДПРИНЯТЫХ ПРОИЗВОДИТЕЛЯМИ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ

6.3.3 РОСТ СПРОСА НА ФРУКТЫ И ОВОЩИ С БОЛЕЕ ДЛИТЕЛЬНЫМ СРОКОМ ХРАНЕНИЯ

6.3.4 УСОВЕРШЕНСТВОВАНИЕ ТЕХНОЛОГИЙ ЗАМОРОЗКИ ДЛЯ СОХРАНЕНИЯ КАЧЕСТВА ФРУКТОВ И ОВОЩЕЙ

6.4 ПРОБЛЕМЫ

6.4.1 ВЫСОКАЯ КОНКУРЕНЦИЯ СРЕДИ УЧАСТНИКОВ РЫНКА

6.4.2 ВЫСОКИЕ ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО КОНСЕРВИРОВАННЫХ И ЗАМОРОЖЕННЫХ ОВОЩЕЙ И ФРУКТОВ

7 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ

7.1 ОБЗОР

7.2 ЗАМОРОЖЕННЫЕ ОВОЩИ

7.3 ЗАМОРОЖЕННЫЕ ФРУКТЫ

7.3.1 ЯГОДЫ

7.3.2 ПЕРСИК

7.3.3 МАНГО

7.3.4 АБРИКОСЫ

7.3.5 АВОКАДО

7.3.6 КИВИ

7.3.7 АНАНАС

7.3.8 ГРАНАТ

7.3.9 ЯБЛОКО

7.3.10 ВИНОГРАД

7.3.11 БАНАН

7.3.12 СМЕШАННЫЕ ФРУКТЫ

7.3.13 ФИГУРЫ

7.3.14 СЛИВЫ

7.3.15 ГРУШИ

7.3.16 ДРУГИЕ (ВИШНЯ, ЛИЧИ, ПАУ-ПАУ)

8 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАТЕГОРИЯМ

8.1 ОБЗОР

8.2 ОБЫЧНЫЙ

8.3 ОРГАНИЧЕСКИЙ

9 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТЕХНОЛОГИЯМ

9.1 ОБЗОР

9.2 МГНОВЕННАЯ ЗАМОРОЗКА/ИНДИВИДУАЛЬНАЯ БЫСТРАЯ ЗАМОРОЗКА (IQF)

9.3 Замораживание ленты

9.4 Замораживание под высоким давлением

9.5 ДРУГИЕ

10 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

10.1 ОБЗОР

10.2 СЕКТОР ПИЩЕВЫХ УСЛУГ

10.2.1 РЕСТОРАНЫ

10.3 КАФЕ

10.3.1 ГОСТИНИЦЫ

10.3.2 ДРУГИЕ

10.4 СЕКТОР ДОМОХОЗЯЙСТВЕННОЙ/РОЗНИЧНОЙ ТОРГОВЛИ

11 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛАМ СБЫТА

11.1 ОБЗОР

11.2 МАГАЗИННЫЙ РОЗНИЧНЫЙ ТОРГОВЦ

11.3. Немагазинные розничные торговцы

11.3.1 ОНЛАЙН

11.3.2 ВЕБ-САЙТ КОМПАНИИ

12 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО РЕГИОНАМ

12.1 ЕВРОПА

12.1.1 ИТАЛИЯ

12.1.2 Великобритания

12.1.3 ГЕРМАНИЯ

12.1.4 ФРАНЦИЯ

12.1.5 ИСПАНИЯ

12.1.6 БЕЛЬГИЯ

12.1.7 НИДЕРЛАНДЫ

12.1.8 ПОЛЬША

12.1.9 РОССИЯ

12.1.10 ДАНИЯ

12.1.11 ШВЕЦИЯ

12.1.12 ШВЕЙЦАРИЯ

12.1.13 ТУРЦИЯ

12.1.14 ОСТАЛЬНАЯ ЕВРОПА

13 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, КОМПАНИЯ ЛАНДШАФТ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: МЛН.

14 SWOT-АНАЛИЗ

15 ПРОФИЛЬ КОМПАНИИ

15.1 GRUPO VIRTO

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ООО «СФИ».

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 КОМПАНИЯ SIMPLOT.

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 TWIN CITY FOODS INC.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 GOYA FOODS, INC.

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 ALASKO FOODS INC.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 АРДО

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 ДО Н.Э. ЗАМОРОЖЕННЫЕ ПРОДУКТЫ.

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 БОНДЮЭЛЬ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 BFOODS

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 CAPRICORN FOOD PRODUCTS INDIA LTD.

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 CASCADIAN FARM ORGANIC.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 КОНАГРА БРЕНДС, ИНК.

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 FINDUS SVERIGE AB

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 ФРУКТАНА

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 GENERAL MILLS INC.

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 Ганноверские продукты

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 Здоровая политическая корпорация

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 Фермы острова Штальбуш

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 Сунопта

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 52 НЕДЕЛИ, ЗАКАНЧИВАЮЩИЕСЯ 30 МАЯ 2021 ГОДА.

ТАБЛИЦА 2 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 (ЕДИНИЦ)

ТАБЛИЦА 4 ЗАМОРОЖЕННЫЕ ОВОЩИ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ЯГОДЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 СЕКТОР ПИЩЕВЫХ УСЛУГ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ЕВРОПЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11. РЕСТОРАНЫ ЕВРОПЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13. ЕВРОПЕЙСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, ОРГАНИЗОВАННЫЕ В МАГАЗИНАХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14. ЕВРОПЕЙСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ ОСУЩЕСТВЛЯЮЩИЕ ТОРГОВЛЮ В МАГАЗИНАХ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 19 ЗАМОРОЖЕННЫЕ ОВОЩИ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЯГОДЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 СЕКТОР ПИЩЕВЫХ УСЛУГ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ЕВРОПЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЕСТОРАНЫ ЕВРОПЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЕ РОЗНИЧНЫЕ ТОРГОВЛИ, ОСУЩЕСТВЛЯЮЩИЕ МАГАЗИНЫ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29. ЕВРОПЕЙСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ ОСУЩЕСТВЛЯЮЩИЕ ТОРГОВЛЮ В МАГАЗИНАХ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ИТАЛИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ИТАЛЬЯНСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ИТАЛЬЯНСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 33 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ИТАЛЬЯНСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ИТАЛЬЯНСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ИТАЛЬЯНСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕКТОР ПИЩЕВЫХ УСЛУГ ИТАЛИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЕСТОРАНЫ ИТАЛИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ИТАЛЬЯНСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42. ИТАЛЬЯНСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, ОРГАНИЗОВАННЫЕ В МАГАЗИНАХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43. ИТАЛЬЯНСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ СВЯЗАННЫЕ С МАГАЗИНАМИ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 47 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 СЕКТОР ПИЩЕВЫХ УСЛУГ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЕСТОРАНЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56. МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57. ВНЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ПРОДАВЦЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ВЕЛИКОБРИТАНИИ ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 61 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 СЕКТОР ПИЩЕВЫХ УСЛУГ ГЕРМАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЕСТОРАНЫ ГЕРМАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70. РОЗНИЧНЫЕ ТОРГОВЦЫ, ОРГАНИЗОВАННЫЕ В МАГАЗИНАХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71. НЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ГЕРМАНИИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 75 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 СЕКТОР ПИЩЕВЫХ УСЛУГ ФРАНЦИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЕСТОРАНЫ ФРАНЦИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ВО ФРАНЦИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 ФРАНЦИЯ. РОЗНИЧНЫЕ ТОРГОВЦЫ, ОРГАНИЗОВАННЫЕ В МАГАЗИНАХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85. ФРАНЦИЯ. ВНЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ИСПАНИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 89 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ИСПАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СЕКТОР ПИЩЕВЫХ УСЛУГ ИСПАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЕСТОРАНЫ ИСПАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИСПАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ИСПАНИИ. РОЗНИЧНЫЕ ТОРГОВЦЫ, ОРГАНИЗОВАННЫЕ В МАГАЗИНАХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99. ИСПАНИАНСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ СВЯЗАННЫЕ С МАГАЗИНАМИ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 103 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 СЕКТОР ПИЩЕВЫХ УСЛУГ БЕЛЬГИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЕСТОРАНЫ БЕЛЬГИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В БЕЛЬГИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112. БЕЛЬГИЙСКИЕ МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЛИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113. БЕЛЬГИЙСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ СВЯЗАННЫЕ С МАГАЗИНАМИ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 117 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 СЕКТОР ПИЩЕВЫХ УСЛУГ НИДЕРЛАНДОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЕСТОРАНЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В НИДЕРЛАНДАХ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126. НИДЕРЛАНДСКИЕ РОЗНИЧНЫЕ ТОРГОВЛИ, ОРГАНИЗОВАННЫЕ В МАГАЗИНАХ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127. НИДЕРЛАНДСКИЕ РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ ВХОДЯЩИЕ В МАГАЗИНЫ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 131 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 СЕКТОР ПИЩЕВЫХ УСЛУГ ПОЛЬШИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ПОЛЬСКИЕ РЕСТОРАНЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПОЛЬШЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 ПОЛЬСКИЕ МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЛИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141. ПОЛЬСКИЕ ВНЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 145 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В РОССИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В РОССИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В РОССИИ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 СЕКТОР ПИЩЕВЫХ УСЛУГ РОССИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЕСТОРАНЫ РОССИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РОССИЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 РОССИЙСКИЕ МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЛИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РОССИЙСКИЕ ВНЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЛИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 159 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 СЕКТОР ПИЩЕВЫХ УСЛУГ ДАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЕСТОРАНЫ ДАНИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ДАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 ДАНИИ. МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169. ДАНИИ. РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ РАБОТАЮЩИЕ В МАГАЗИНАХ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ШВЕЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 173 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 ЯГОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ШВЕЦИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 СЕКТОР ПИЩЕВЫХ УСЛУГ ШВЕЦИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЕСТОРАНЫ ШВЕЦИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЦИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182. ШВЕДСКИЕ МАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЛИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183. ШВЕЦИЯ. РОЗНИЧНЫЕ ТОРГОВЦЫ, НЕ СВЯЗАННЫЕ С МАГАЗИНАМИ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 187 ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ЗАМОРОЖЕННЫЕ ФРУКТЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 ЯГОДЫ ШВЕЙЦАРИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 СЕКТОР ПИЩЕВЫХ УСЛУГ ШВЕЙЦАРИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 РЕСТОРАНЫ ШВЕЙЦАРИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196. МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ В ШВЕЙЦАРИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197. ВНЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ШВЕЙЦАРИИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИНДЕЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ИЗ ИНДЕЙКИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ ИЗ ИНДЕЙКИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 201 ИНДЕЙКА ЗАМОРОЖЕННЫЕ ОВОЩИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 ЗАМОРОЖЕННЫЕ ФРУКТЫ ИНДЕЙКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 ЯГОДЫ ИЗ ИНДЕЙКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИНДЕЦИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИНДЕ, ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИНДЕЦИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 СЕКТОР ПИЩЕВЫХ УСЛУГ ТУРЦИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЕСТОРАНЫ, ПРОДАЮЩИЕ ИНДЕЙКУ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ИНДЕЙКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 РОЗНИЧНЫЕ ТОРГОВЦЫ, РАБОТАЮЩИЕ В МАГАЗИНАХ ТУРЦИИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211. РОЗНИЧНЫЕ ТОРГОВЦЫ ТУРЦИИ, НЕ ОСУЩЕСТВЛЯЮЩИЕ ТОРГОВЛЮ В МАГАЗИНАХ, НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: СЕГМЕНТАЦИЯ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: АНАЛИЗ ЕВРОПЕЙСКОГО И РЕГИОНАЛЬНОГО РЫНКОВ

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 СЕТКА ПОКРЫТИЯ ТИПА РЫНКА

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12. ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ СОСТАВЛЯЕТ ДВА СЕГМЕНТА ПО ТИПУ – 2032 Г.

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14 РАСТУЩАЯ УРБАНИЗАЦИЯ И БОЛЕЕ ШИРОКОЕ ПРИНЯТИЕ ЗДОРОВОГО ОБРАЗА ЖИЗНИ В СОЧЕТАНИИ С РАСТУЩИМ СПРОСОМ НА ФРУКТЫ И ОВОЩИ С БОЛЕЕ ДЛИТЕЛЬНЫМ СРОКОМ ХРАНЕНИЯ ЯВЛЯЮТСЯ ГЛАВНЫМИ ИСТОЧНИКАМИ РОСТА ЕВРОПЕЙСКОГО РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ В ПРОГНОЗНОМ ПЕРИОДЕ С 2025 ПО 2032 ГОД

Ожидается, что сегмент типа 15 будет занимать наибольшую долю европейского рынка замороженных фруктов и овощей в 2025 и 2032 годах.

РИСУНОК 16 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

РИСУНОК 17. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ЕВРОПЕЙСКОГО РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ

РИСУНОК 18 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ПО ТИПУ, 2024 Г.

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ПО ТЕХНОЛОГИЯМ, 2024 Г.

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ОБЗОР (2024)

РИСУНОК 24 ЕВРОПЕЙСКИЙ РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.