Europe Gene Synthesis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.00 Billion

USD

4.62 Billion

2025

2033

USD

1.00 Billion

USD

4.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 4.62 Billion | |

| % | |

|

Европейский рынок синтеза генов, по компонентам (синтезатор, расходные материалы и программное обеспечение и услуги), тип генов (стандартный ген, экспресс-ген, сложный ген и другие), тип синтеза генов (синтез библиотек генов и синтез пользовательских генов), применение (синтетическая биология, генная инженерия, дизайн вакцин, терапевтические антитела и другие), метод (синтез твердой фазы, синтез ДНК на основе чипов и синтез ферментов на основе ПЦР), конечный пользователь (академические и исследовательские институты, лаборатории диагностики, биотехнологические и фармацевтические компании и другие) канал распределения (прямой тендер, онлайн-дистрибуции и дистрибуции третьих сторон) Отраслевые тенденции и прогноз до 2033 года

Генный синтез ЕвропыОбзор рынка

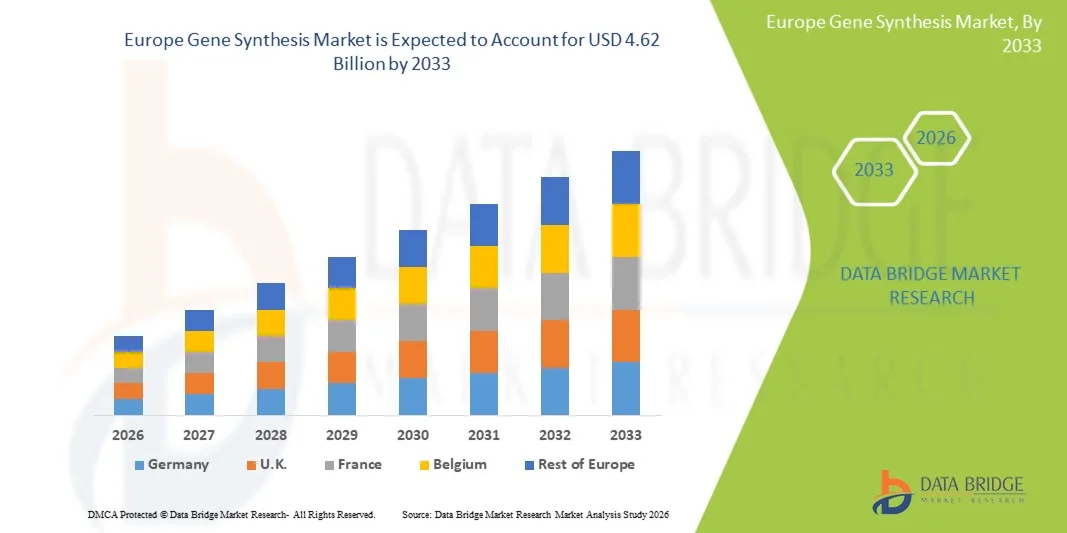

Рынок генного синтеза в Европе оценили$1,00 млрд в 2025 годуи, по прогнозам, достигнет$4,62 млрд к 2033 годуРастущий в aCAGR 21,10% с 2026 по 2033 годРынок демонстрирует устойчивое расширение, обусловленное растущим спросом на точную медицину, быстрыми достижениями в синтетической биологии и растущими применениями в фармацевтике, биотехнологических исследованиях и генной инженерии.

Рост инвестиций в исследования в области геномики в сочетании с сильными правительственными и европейскими инициативами по финансированию инноваций в области наук о жизни значительно ускоряет рост рынка во всем регионе. Кроме того, расширение использования генного синтеза в открытии лекарств, разработке вакцин и сельскохозяйственной биотехнологии еще больше усиливает внедрение. Присутствие ведущих биотехнологических компаний и передовой исследовательской инфраструктуры в таких странах, как Германия, Великобритания, Франция и Швейцария, также способствует растущей интеграции автоматизированных и высокопроизводительных технологий синтеза генов.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке генного синтеза с самой большой долей выручки в 28,6% в 2025 году, при поддержке сильной биотехнологической промышленности, передовой инфраструктуры геномных исследований и широкого присутствия фармацевтических и наук о жизни компаний.

- Сегмент расходных материалов возглавил рынок с долей 44,8% в 2025 году, что обусловлено постоянным и повторяющимся спросом на олигонуклеотиды, реагенты, ферменты и наборы, необходимые в каждом рабочем процессе синтеза.

- Ожидается, что Великобритания станет самым быстрорастущим регионом с CAGR в 9,1% с 2026 по 2033 год, чему способствуют сильные инвестиции в программы геномики, расширение биотехнологических стартапов и поддерживаемые правительством инициативы в области точной медицины и передовой терапии.

- Программное обеспечение и услуги являются наиболее быстро растущим типом компонентов, прогнозируемым для регистрации CAGR в 11,3%, что отражает всплеск внедрения платформ генного проектирования на основе ИИ и облачных интегрированных инструментов биоинформатики.

- Сегмент Standard Gene доминировал в категории типов генов с долей дохода 47,2% в 2025 году, во главе с широким использованием в фундаментальных исследованиях, клонировании и обычных приложениях молекулярной биологии.

- На долю синтетической биологии пришлось 34,9% рынка, чему способствовало широкое использование инженерных ДНК-конструктов при проектировании биологических систем и метаболических путей.

- Сегмент Vaccine Design является самой быстрорастущей категорией приложений с CAGR 11,5%, что обусловлено увеличением внимания к вакцинам мРНК, иммунотерапии на основе ДНК и платформам быстрого реагирования на инфекционные заболевания.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,00 млрд

- Ожидаемая рыночная стоимость (2033): $4,62 млрд

- Прогноз CAGR (2026–2033): 21,10%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Великобритания

Сфера охвата иСегментация рынка генного синтеза Европы

|

Атрибуты |

Ключ генного синтеза ЕвропыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Twist Bioscience(США) •Интегрированные ДНК технологии(США) •Компания Thermo Fisher Scientific, Inc.(США) •Ginkgo Bioworks(США) •Синтего(США) ATUM (США) Codex DNA (США) Azenta Life Sciences (США) OriGene Technologies (США) Synbio Technologies (США) Eton Bioscience (США) Blue Heron Biotechnology (США) GenScript Biotech Corporation (Китай) Bio Basic Inc. (Канада) Biomatik Corporation (Канада) Eurofins Genomics (Люксембург) Креативный биоген (США) Plasmidsaurus (США) Сценарий ДНК (Франция) · Бенчлинг (США) |

|

Рыночные возможности |

· Расширение программ персонализированной медицины Расширение использования синтеза генов в разработке вакцин следующего поколения Растущее внедрение синтетической биологии в промышленную биотехнологию |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции генного синтеза

Тенденция: расширение платформ генного дизайна на основе ИИ и высокой пропускной способности

Фармацевтические компании и биотехнологические фирмы по всей Европе все чаще внедряют автоматизированные высокопроизводительные платформы синтеза генов для ускорения проектирования ДНК, повышения точности и сокращения времени обработки сложных генетических последовательностей. Интеграция инструментов оптимизации последовательности на основе ИИ и биоинформатики расширяет возможности прогнозирования и позволяет осуществлять крупномасштабные проекты в области синтетической биологии. Академические институты и исследовательские организации также используют облачные платформы синтеза генов для поддержки совместных исследований геномики и разработки точной медицины, в то время как передовая автоматизация обеспечивает масштабируемость и воспроизводимость в экспериментальных рабочих процессах. Например, компании внедряют системы сборки генов с помощью ИИ для оптимизации использования кодонов и уменьшения ошибок синтеза в крупномасштабных геномных исследованиях.

Динамика рынка генного синтеза Европы

Драйвер рынка: растущий спрос на точную медицину и биофармацевтические инновации

Быстрое расширение разработки прецизионной медицины и биологических препаратов по всей Европе стимулирует высокий спрос на синтетические ДНК и генные конструкции, используемые в открытии лекарств, разработке вакцин и терапевтической белковой инженерии. Фармацевтические компании, исследовательские институты и организации по разработке контрактов все чаще интегрируют синтез генов в ранние стадии исследований и разработок, чтобы ускорить идентификацию целей и сократить сроки разработки. Растущее государственное финансирование геномных инициатив и сильная поддержка инноваций в области наук о жизни на уровне ЕС еще больше укрепляют рынок. Например, синтез генов широко используется в разработке вакцин на основе мРНК и инженерных клеточных методов лечения целевых заболеваний.

Ключевое ограничение / проблема: высокая начальная инвестиционная стоимость продвинутых симуляторов

Основным ограничением на рынке синтеза генов в Европе являются высокие капиталовложения, необходимые для передовых платформ синтеза, включая автоматизированные системы сборки ДНК, инструменты проверки секвенирования и программное обеспечение для проектирования с поддержкой ИИ. Расходы на создание и поддержание высокопроизводительных лабораторий синтеза, а также периодические расходы на реагенты, лицензии на программное обеспечение и квалифицированную рабочую силу ограничивают внедрение среди малых и средних научно-исследовательских учреждений. Кроме того, строгие требования к соблюдению нормативных требований и обеспечению качества увеличивают сложность операций и общие расходы. Например, небольшие биотехнологические стартапы часто сталкиваются с финансовыми барьерами при развертывании полностью автоматизированных конвейеров синтеза генов для крупномасштабных исследовательских проектов.

Ключевые возможности рынка: интеграция облачной геномики и проектных экосистем с искусственным интеллектом

Интеграция облачных вычислений и искусственного интеллекта в рабочие процессы синтеза генов представляет собой значительную возможность роста по всей Европе, обеспечивая более быстрое проектирование последовательностей, сотрудничество в реальном времени и масштабируемые исследования, основанные на данных. Облачные платформы позволяют исследователям безопасно обмениваться геномными данными и выполнять моделирование распределенной сборки генов, повышая эффективность и инновации в синтетической биологии. Инструменты, основанные на искусственном интеллекте, еще больше улучшают коррекцию ошибок, прогнозирование последовательностей и оптимизацию функциональных генов, расширяя применение в терапевтических и промышленных биотехнологиях. Например, облачные платформы генного проектирования используются для поддержки межинституционального сотрудничества в проектах разработки синтетических вакцин и генной инженерии.

Европейский рынок генного синтеза

Европейский рынок генного синтеза сегментирован на основе компонента, типа гена, типа синтеза, применения, метода, конечного пользователя и канала распределения.

- Компонент

На основе компонентов европейский рынок генного синтеза сегментирован на синтезаторы, расходные материалы и программное обеспечение и услуги. Сегмент расходных материалов доминировал на рынке с долей 44,8% в 2025 году, что обусловлено постоянным и повторяющимся спросом на олигонуклеотиды, реагенты, ферменты и наборы, необходимые в каждом рабочем процессе синтеза. Эти материалы необходимы как для стандартной, так и для индивидуальной генной конструкции, что делает их незаменимыми в академических и коммерческих лабораториях. Высокая частота потребления в крупномасштабных программах секвенирования и обнаружения лекарств еще больше укрепляет доминирование этого сегмента. Постоянные достижения в высокоточных реагентах улучшают точность и уменьшают ошибки синтеза. Расширение использования синтеза генов в разработке вакцин и биологических препаратов также увеличивает спрос на расходные материалы. Сегмент выигрывает от сильных циклов повторных покупок в биотехнологической и фармацевтической промышленности.

Сегмент программного обеспечения и услуг является самым быстрорастущим с CAGR 11,3% (2026–2033), что обусловлено растущим внедрением платформ генного проектирования на основе ИИ и облачных интегрированных инструментов биоинформатики. Эти решения обеспечивают быструю оптимизацию последовательности, коррекцию ошибок и прогностическое моделирование сложных генных конструкций. Растущий спрос на автоматизированное управление рабочими процессами в синтетической биологии способствует дальнейшему внедрению. Интеграция алгоритмов машинного обучения повышает точность проектирования и сокращает время разработки. Фармацевтические компании все больше полагаются на аутсорсинговые услуги по проектированию генов и аналитике для снижения операционного бремени. Расширение цифровой трансформации в области наук о жизни ускоряет рост этого сегмента.

- Тип гена

На основе типа гена рынок сегментирован на стандартный ген, экспресс-ген, сложный ген и другие. Сегмент Standard Gene доминировал на рынке с долей 47,2% в 2025 году из-за его широкого использования в фундаментальных исследованиях, клонировании и обычных приложениях молекулярной биологии. Эти гены относительно проще синтезировать, что позволяет быстрее восстанавливаться и снизить производственные затраты. Академические институты и исследовательские лаборатории широко используют стандартные гены для экспериментальной проверки и образовательных целей. Высокая воспроизводимость и хорошо зарекомендовавшие себя протоколы еще больше поддерживают их доминирование. Увеличение использования на ранней стадии открытия лекарств также усиливает спрос. Сегмент выигрывает от широкого применения почти во всех дисциплинах наук о жизни.

Сегмент сложных генов является самым быстрорастущим с CAGR 10,7% (2026–2033), что обусловлено растущим спросом на многодоменные конструкции, длинные последовательности ДНК и инженерные генетические системы. Эти гены все чаще требуются в синтетической биологии, передовой терапии и промышленной биотехнологии. Растущее внимание к развитию клеточной и генной терапии значительно повышает спрос. Технологические достижения в сборке без ошибок и синтезе высокой точности позволяют создавать более длинные и сложные последовательности. Фармацевтические компании все чаще используют сложные гены для биопрепаратов следующего поколения и белковой инженерии. Расширение исследований в области точной медицины еще больше ускоряет рост в этом сегменте.

- Тип генного синтеза

На основе типа синтеза генов рынок сегментирован на синтез библиотеки генов и пользовательский синтез генов. Сегмент Custom Gene Synthesis доминировал на рынке с долей 55,6% в 2025 году, что обусловлено растущим спросом на индивидуальные последовательности ДНК для открытия лекарств, разработки вакцин и приложений синтетической биологии. Фармацевтические и биотехнологические компании в значительной степени полагаются на индивидуальный синтез для целевых исследований и функциональных исследований. Усложнение проектов генной инженерии еще больше повышает спрос. Высокая точность, гибкость и быстрое время оборота делают этот сегмент очень предпочтительным. Расширение использования в разработке антител и терапевтических исследованиях поддерживает его доминирование. Сегмент выигрывает от сильных тенденций аутсорсинга в области биотехнологических исследований и разработок.

Сегмент Gene Library Synthesis является самым быстрорастущим с CAGR 10,2% (2026–2033), что обусловлено увеличением использования в высокопроизводительном скрининге и крупномасштабных исследованиях функциональной геномики. Эти библиотеки позволяют исследователям анализировать тысячи вариантов генов одновременно, ускоряя процессы обнаружения. Растущий спрос на приложения для скрининга на основе CRISPR и синтетической биологии подпитывает принятие. Фармацевтические компании используют библиотеки генов для идентификации целей и валидации лекарств. Достижения в области автоматизации и технологий секвенирования повышают эффективность строительства библиотек. Расширение применения в персонализированной медицине и генетических исследованиях способствует дальнейшему росту.

- С помощью приложения

На основе применения рынок сегментирован на синтетическую биологию, генную инженерию, разработку вакцин, терапевтические антитела и другие. Сегмент Synthetic Biology доминировал на рынке с долей 34,9% в 2025 году, чему способствовало широкое использование инженерных конструкций ДНК при проектировании биологических систем и метаболических путей. Фармацевтические и промышленные биотехнологические компании вкладывают значительные средства в синтетическую биологию для разработки лекарств и производства биопрепаратов. Растущий спрос на устойчивое биопроизводство также способствует внедрению. Синтез генов играет важную роль в построении искусственных генетических цепей и инженерных организмов. Непрерывные инновации в технологиях редактирования генома укрепляют лидерство этого сегмента. Расширение финансирования исследований в Европе также стимулирует рост.

Сегмент разработки вакцин является самым быстрорастущим с CAGR 11,5% (2026–2033), что обусловлено увеличением внимания к вакцинам мРНК, иммунотерапии на основе ДНК и платформам быстрого реагирования на инфекционные заболевания. Синтез генов обеспечивает быстрое развитие антигенных последовательностей и кандидатов на вакцину. Фармацевтические компании вкладывают значительные средства в технологии вакцин на платформе. Растущая готовность к будущим пандемиям ускоряет спрос. Достижения в области синтетической сборки генов сокращают сроки разработки вакцин. Расширение финансирования общественного здравоохранения в Европе еще больше увеличивает этот сегмент.

- По методу

На основе метода рынок сегментирован на синтез твердой фазы, синтез ДНК на основе чипов и синтез ферментов на основе ПЦР. Сегмент Solid Phase Synthesis доминировал на рынке с долей 49,3% в 2025 году благодаря своей высокой надежности, точности и широкому распространению в производстве олигонуклеотидов. Этот метод широко используется как в научных исследованиях, так и в коммерческих процессах синтеза генов. Он предлагает сильную масштабируемость и последовательную точность последовательности. Фармацевтические компании предпочитают этот метод стандартизированной генной конструкции. Созданная инфраструктура и зрелые технологии еще больше поддерживают ее доминирование. Непрерывная оптимизация процессов химического синтеза повышает эффективность и урожайность.

Сегмент синтеза ДНК на основе чипов является самым быстрорастущим с CAGR 11,0% (2026–2033), что обусловлено спросом на ультравысокие пропускные способности и миниатюрные платформы синтеза генов. Эта технология позволяет параллельно синтезировать тысячи последовательностей ДНК одновременно. Растущее внедрение синтетической биологии и крупномасштабного скрининга стимулирует рост. Более низкое потребление реагентов и снижение затрат на последовательность еще больше повышают привлекательность. Интеграция с дизайн-платформами на основе ИИ повышает эффективность и точность. Расширение использования в инженерных проектах геномного масштаба ускоряет внедрение.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован в академические и исследовательские институты, диагностические лаборатории, биотехнологические и фармацевтические компании и другие. Сегмент биотехнологических и фармацевтических компаний доминировал на рынке с долей 58,1% в 2025 году, чему способствовало широкое использование синтеза генов в разработке лекарственных средств, разработке биологических препаратов и клинических исследованиях. Эти организации имеют высокие бюджеты на НИОКР и активное внедрение передовых геномных технологий. Повышение внимания к точной медицине и таргетной терапии еще больше повышает спрос. Аутсорсинг услуг по синтезу генов также широко практикуется для повышения эффективности. Сильные возможности соблюдения нормативных требований делают этот сегмент очень влиятельным. Непрерывные инновации в биологии и клеточной терапии поддерживают доминирование.

Сегмент академических и исследовательских институтов является самым быстрорастущим с CAGR 9,8% (2026–2033), что обусловлено увеличением государственного финансирования исследований в области геномики и синтетической биологии. Университеты и общественные исследовательские организации расширяют использование синтеза генов для фундаментальных и прикладных исследований. Растущее сотрудничество с биотехнологическими компаниями ускоряет внедрение технологий. Снижение затрат на технологии синтеза облегчает доступ. Расширение программ геномного образования еще больше поддерживает спрос. Растущее внимание к трансляционным исследованиям усиливает рост.

- Дистрибьюторский канал

На основе канала распределения рынок сегментируется на прямой тендер, онлайн-дистрибуцию и дистрибуцию третьими лицами. Сегмент Direct Tender доминировал на рынке с долей 62,4% в 2025 году, чему способствовали крупные контракты на закупки от фармацевтических компаний, научно-исследовательских институтов и финансируемых правительством проектов. Этот канал обеспечивает надежность, соответствие нормативным требованиям и преимущества массовых закупок. Долгосрочные партнерские отношения между поставщиками и конечными пользователями усиливают доминирование. Высокоценные контракты на индивидуальный синтез генов также поддерживают этот сегмент. Предпочтение безопасным и отслеживаемым процессам закупок способствует их внедрению. Сильный институциональный спрос продолжает поддерживать рост.

Сегмент онлайн-дистрибуции является самым быстрорастущим с CAGR 12,1% (2026–2033), что обусловлено ростом оцифровки закупок в области наук о жизни и внедрением биотехнологических платформ в стиле электронной коммерции. Исследователи все чаще упорядочивают генные конструкции через онлайн-порталы для более быстрого обращения и удобства. Интеграция систем проектирования и заказа на основе ИИ упрощает рабочие процессы. Малые и средние лаборатории особенно способствуют этому сдвигу. Расширение облачных биотехнологических рынков еще больше ускоряет рост. Улучшенные системы логистики и доставки повышают надежность и принятие.

Региональный анализ рынка генного синтеза Европы

Германия доминировала на европейском рынке генного синтеза с самой большой долей выручки в 28,6% в 2025 году, при поддержке сильной биотехнологической промышленности, передовой инфраструктуры геномных исследований и широкого присутствия фармацевтических и наук о жизни компаний. Страна также выигрывает от значительного государственного финансирования в области геномики и синтетической биологии, широкого внедрения автоматизированных платформ синтеза генов и тесного сотрудничества между академическими учреждениями и игроками отрасли. Растущее внимание к точной медицине, биологическим разработкам и промышленным биотехнологиям продолжает укреплять лидирующие позиции Германии на европейском рынке синтеза генов.

Немецкая генная аналитика рынка

Немецкий рынок генного синтеза остается крупнейшим в Европе благодаря своей мощной фармацевтической производственной базе, передовой биотехнологической инфраструктуре и обширной академической исследовательской экосистеме. Высокое внедрение автоматизированных платформ синтеза генов и инструментов биоинформатики на основе ИИ поддерживает крупномасштабные геномные исследования и исследования лекарств. Государственное финансирование инноваций в области наук о жизни и тесное сотрудничество между промышленностью и научно-исследовательскими институтами еще больше ускоряют рост рынка. Кроме того, усиление внимания к биопрепаратам, клеточной и генной терапии и синтетической биологии укрепляет лидирующие позиции Германии на европейском рынке.

Великобритания Gene Synthesis Market Insight

Рынок синтеза генов в Великобритании демонстрирует сильный рост благодаря расширению исследовательских программ в области геномики, росту активности биотехнологических стартапов и сильной государственной поддержке инициатив в области точной медицины. Хорошо зарекомендовавшие себя академические учреждения и биотехнологические кластеры страны стимулируют спрос на синтез генов в терапевтических разработках и исследованиях вакцин. Расширение интеграции платформ генного проектирования на основе ИИ повышает эффективность и точность исследований. Кроме того, тесное сотрудничество между университетами, фармацевтическими компаниями и исследовательскими организациями ускоряет инновации в области синтетической биологии.

Французский генный синтез Market Insight

Рынок синтеза генов во Франции неуклонно растет, поддерживаемый сильной академической исследовательской инфраструктурой, поддерживаемыми правительством биотехнологическими программами и растущим внедрением инструментов синтетической биологии. Фармацевтические и медико-биологические компании все чаще используют синтез генов для открытия лекарств, разработки вакцин и молекулярной диагностики. Растущие инвестиции в исследования геномики и расширение сотрудничества между государственным и частным секторами укрепляют развитие рынка. Кроме того, растущее внимание к персонализированной медицине и производству биологических препаратов способствует расширению рынка во Франции.

Испания Gene Synthesis Market Insight

Рынок синтеза генов в Испании неуклонно растет, что обусловлено расширением инфраструктуры биомедицинских исследований, увеличением инвестиций в фармацевтические исследования и разработки и растущим вниманием к приложениям генной инженерии. Академические и исследовательские учреждения все чаще принимают синтез генов для исследований молекулярной биологии и терапевтических исследований. Растущее участие в программах геномики, финансируемых ЕС, способствует дальнейшему расширению рынка. Кроме того, растущий спрос на персонализированную медицину и биотехнологические медицинские решения ускоряет внедрение по всей стране.

Доля рынка генного синтеза Европы

Индустрия синтеза генов в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Twist Bioscience (США)

- Интегрированные технологии ДНК (США)

- Thermo Fisher Scientific, Inc. (США)

- Ginkgo Bioworks (США)

- Synthego (США)

- АТУМ (США)

- Codex DNA (США)

- Azenta Life Sciences (США)

- OriGene Technologies (США)

- Synbio Technologies (США)

- Eton Bioscience (США)

- Blue Heron Biotechnology (США)

- GenScript Biotech Corporation (Китай)

- Bio Basic Inc. (Канада)

- Корпорация Biomatik (Канада)

- Eurofins Genomics (Люксембург)

- Creative Biogene (США)

- Plasmidsaurus (США)

- DNA Script (Франция)

- Бенчлинг (США)

Последние события на рынке генного синтеза Европы

- В январе 2025 года DNA Script объявила о прорыве в ферментативном синтезе ДНК, что позволило производить более длинные и более сложные последовательности ДНК с улучшенной точностью, что, как ожидается, значительно улучшит применение в вакцинах мРНК, разработке антител и разработке генной терапии по всей Европе.

- В мае 2023 года компания запустила платформу SYNTAX STX-200, автоматизированную систему синтеза ДНК следующего поколения, предназначенную для более высокой пропускной способности и улучшенной масштабируемости, поддерживая быструю конструкцию ДНК для фармацевтических исследований и разработок и приложений геномной инженерии.

- В апреле 2022 года DNA Script представила программу раннего доступа для своей системы SYNTAX, позволяющую отдельным европейским исследовательским институтам и биофондам получить доступ к расширенным возможностям синтеза генов, тем самым улучшая скорость прототипирования и расширяя приложения в исследованиях синтетической биологии.

- В ноябре 2021 года компания получила одобрение CE Mark на платформу SYNTAX, что позволило коммерциализировать ее по всей Европе и усилить нормативное признание технологии синтеза ферментативной ДНК для использования в академических, фармацевтических и биотехнологических лабораториях.

- В июне 2021 года DNA Script (Франция) запустила свою SYNTAX System, первую в мире платформу для синтеза ферментативной ДНК, позволяющую производить синтетическую ДНК непосредственно в лабораториях по требованию и уменьшающую зависимость от внешних поставщиков, что значительно ускорило рабочие процессы в области геномики и синтетической биологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.