Europe Hand Holes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

319.52 Million

USD

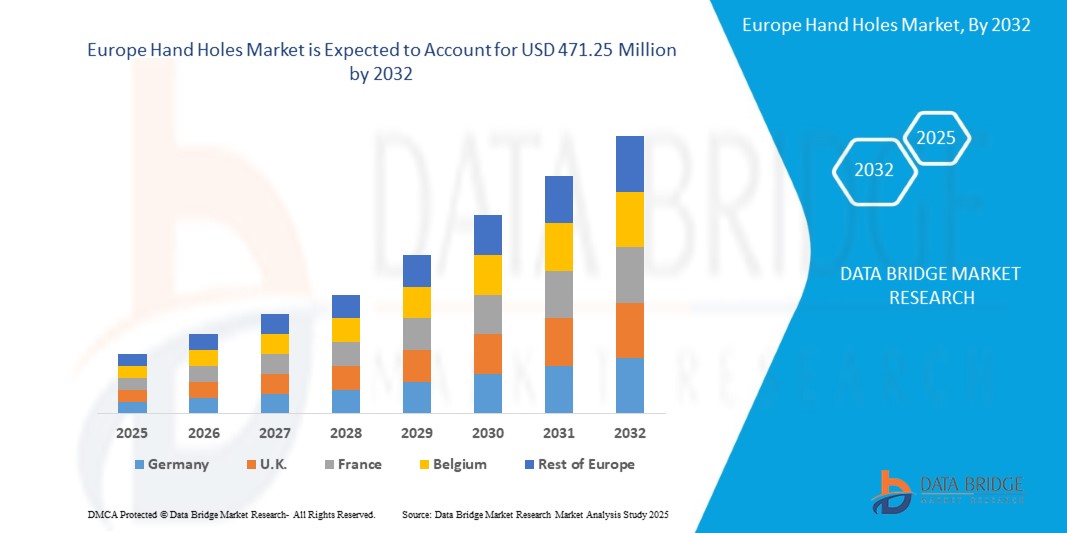

471.25 Million

2024

2032

USD

319.52 Million

USD

471.25 Million

2024

2032

| 2025 –2032 | |

| USD 319.52 Million | |

| USD 471.25 Million | |

| % | |

|

Сегментация европейского рынка ручных отверстий по типу материала (сборный железобетон, полиэтилен высокой плотности, стекловолокно, полимербетон и современный композит), размеру ручных отверстий (прямоугольные, круглые и квадратные), применению (оптоволоконные кабели, сращивание и ремонт проводов и другие) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка ручных отверстий в Европе

Европейский рынок ручных люков демонстрирует устойчивый рост, обусловленный растущим спросом на эффективный и надежный доступ к подземным коммунальным системам в различных отраслях промышленности. Рынок предлагает широкий ассортимент продукции, включая ручные люки из прочных материалов, таких как полимербетон и стекловолокно, предназначенные для телекоммуникационной, электрической и газовой инфраструктуры. Основные области применения охватывают такие сектора, как строительство, коммунальные услуги, телекоммуникации и развитие инфраструктуры. Растущее внимание к безопасности, соблюдению нормативных требований и потребность в долговечных, простых в обслуживании решениях стимулируют расширение рынка. Кроме того, инновации в материалах, возможности настройки и внедрение передовых производственных технологий формируют будущее европейского рынка ручных люков.

Размер рынка ручных отверстий

Объем европейского рынка ручных лючков в 2024 году оценивался в 319,52 млн долларов США, а к 2032 году, по прогнозам, он достигнет 471,25 млн долларов США, при среднегодовом темпе роста 5,5% в прогнозируемый период с 2025 по 2032 год. Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ PESTLE.

Тенденции рынка ручных отверстий

«Рост проектов «умных городов» и подземных инженерных сетей».

Быстрое расширение проектов умных городов и подземных коммунальных сетей в значительной степени стимулирует рынок смотровых люков в Европе. Правительства и городские планировщики по всему миру все больше инвестируют в умную инфраструктуру для улучшения связи, устойчивости и эффективного городского управления. Умные города полагаются на обширные подземные коммунальные сети, включая оптоволоконные кабели, линии электропередач и системы управления водными ресурсами, все из которых требуют прочных и доступных подземных корпусов. Смотровые люки играют решающую роль в этих сетях, обеспечивая безопасный и легкий доступ к кабелям и соединениям, гарантируя эффективное обслуживание и долгосрочную надежность. Поскольку города интегрируют решения на основе Интернета вещей, сети 5G и автоматизированные коммунальные системы, спрос на надежные смотровые люки будет расти.

Отчет о сфере применения и сегментации рынка ручных отверстий

|

Атрибуты |

Ключевые данные о рынке Hand Holes |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Нидерланды, Швейцария, Бельгия, Дания, Швеция, Польша и остальные страны Европы |

|

Ключевые игроки рынка |

EJ Group, Inc. (США), JENSEN PRECAST (США), Paul Mueller (США), Wieser Concrete - Precast Concrete Specialists (США), Terra-Vaults (США), AC MILLER (США), UTILITY STRUCTURES INC. (США), CONCAST INC. (США), LOCKE SOLUTIONS (США), UCP UTILITY CONCRETE PRODUCTS (США), Walker Industries Ltd. (США), CROMWELL CONCRETE PRODUCTS INC. (США), ADVANCE CONCRETE PRODUCTS CO (США), Crest Precast Concrete (США), PRECAST CONCRETE STRUCTURES ASSOCIATION OF FLORIDA, INC. (США), S&M Precast (США), NovaLight Telecom Supply (США) и Zibo Taiji Industrial Enamel Co., Ltd. (Китай) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Определение рынка ручных отверстий

Люки — это небольшие конструкции точек доступа, изготовленные из прочных материалов, обычно используемые в подземных системах коммуникаций, таких как телекоммуникации, электро- и газовая инфраструктура. Эти изделия обеспечивают безопасный и удобный доступ к кабелям, проводам и другим компонентам для обслуживания, осмотра или ремонта. Люки широко используются в различных отраслях промышленности, включая строительство, телекоммуникации и коммунальные услуги, для обеспечения легкого доступа к критически важным подземным системам, сохраняя при этом безопасность и соответствие отраслевым стандартам. Они необходимы для повышения эффективности работы и обеспечения долговечности и функциональности сетей коммуникаций.

Динамика рынка ручных отверстий

Драйверы

- Расширение телекоммуникационной инфраструктуры обусловливает спрос на ручные лючки

Расширение телекоммуникационной инфраструктуры, обусловленное ростом проникновения широкополосного доступа и развертыванием 5G, значительно увеличивает спрос на ручные отверстия в подземном управлении кабелями. Поскольку сетевые провайдеры масштабируют волоконно-оптические установки для поддержки высокоскоростного интернета и передачи данных, прочные и эффективные ручные отверстия необходимы для размещения и защиты критически важных сетевых компонентов. Инвестиции правительств и частного сектора в умные города, сельскую связь и сети связи на основе Интернета вещей еще больше стимулируют потребность в усовершенствованных подземных корпусах, которые обеспечивают бесперебойный доступ и обслуживание телекоммуникационных кабелей.

Более того, растущее внимание к надежности сети и минимальным сбоям в обслуживании привело к внедрению высококачественных ручных отверстий, которые обеспечивают повышенную прочность, грузоподъемность и защиту от факторов окружающей среды. Интеграция модульных и настраиваемых решений для ручных отверстий становится предпочтительным выбором для операторов связи, обеспечивая легкую установку и масштабируемость. По мере ускорения цифровой трансформации в Европе спрос на ручные отверстия будет продолжать расти, поддерживая расширение надежной и готовой к будущему телекоммуникационной инфраструктуры.

Например,

В октябре 2024 года, согласно статье, опубликованной Cision US Inc., HGC Europe Communications сообщила о высоких показателях бизнеса в 2024 году, обусловленных расширением широкополосного оптоволоконного доступа, решениями ИКТ и услугами кибербезопасности. Компания совершенствует телекоммуникационную инфраструктуру в Гонконге и на развивающихся азиатских рынках, инвестируя в оптоволоконные сети, соединения центров обработки данных и связь в сельской местности. С развертыванием HGC 1500 км оптоволокна и установкой более 6000 точек доступа растет спрос на подземную инфраструктуру. Поскольку операторы связи по всему миру расширяют широкополосные сети и сети 5G, ожидается, что потребность в прочных ручных отверстиях для управления кабелями и масштабируемости будет способствовать росту на рынке ручных отверстий в Европе.

- Рост числа проектов «умных городов» и подземных инженерных сетей

Быстрое расширение проектов умных городов и подземных коммунальных сетей в значительной степени стимулирует рынок смотровых люков в Европе. Правительства и городские планировщики по всему миру все больше инвестируют в умную инфраструктуру для улучшения связи, устойчивости и эффективного городского управления. Умные города полагаются на обширные подземные коммунальные сети, включая оптоволоконные кабели, линии электропередач и системы управления водными ресурсами, все из которых требуют прочных и доступных подземных корпусов. Смотровые люки играют решающую роль в этих сетях, обеспечивая безопасный и легкий доступ к кабелям и соединениям, гарантируя эффективное обслуживание и долгосрочную надежность. Поскольку города интегрируют решения на основе Интернета вещей, сети 5G и автоматизированные коммунальные системы, спрос на надежные смотровые люки будет расти.

Кроме того, подземные сети коммунальных услуг расширяются как в развитых, так и в развивающихся экономиках для поддержки роста и модернизации городов. Страны отдают приоритет развертыванию подземных волоконно-оптических сетей, электрических сетей и водопроводов для сокращения сбоев на уровне поверхности и повышения надежности основных услуг. Этот сдвиг в сторону подземной инфраструктуры не только улучшает эстетику города, но и минимизирует ущерб от экологических факторов и случайных сбоев. В результате все большее внедрение подземных сетей в сочетании с инициативами умных городов подпитывает устойчивый рост на рынке смотровых колодцев в Европе, делая их важнейшим компонентом современного городского развития.

Например,

В июле 2020 года, согласно статье, опубликованной Sterlite Power, компания завершила проект Gurugram Smart City Optical Fiber Intracity в партнерстве с GMDA, развернув 100% подземную оптоволоконную сеть для улучшения связи для правительственных зданий, предприятий и критически важных служб, таких как безопасность, наблюдение и электронное управление. Эта инициатива соответствует развитию умных городов в Европе, подчеркивая необходимость в передовой цифровой инфраструктуре. Поскольку города по всему миру расширяют свои подземные коммунальные сети для поддержки IoT, 5G и интеллектуального наблюдения, спрос на прочные корпуса, такие как ручные люки, растет, что стимулирует рост на европейском рынке ручных люков.

- Рост инвестиций в распределение электроэнергии и модернизацию сетей

Рост инвестиций в распределение электроэнергии и модернизацию сетей в значительной степени стимулирует рынок смотровых отверстий в Европе. Поскольку правительства и коммунальные компании сосредотачиваются на модернизации устаревших электрических сетей и расширении интеграции возобновляемых источников энергии, растет спрос на надежные подземные корпуса для силовых кабелей. Интеллектуальные сети, которым требуются передовые системы управления кабелями, полагаются на смотровые отверстия для размещения электрических соединений, обеспечения доступности для обслуживания и повышения долговечности подземных сетей. Кроме того, с переходом на возобновляемые источники энергии, такие как солнечная и ветровая энергия, новые проекты инфраструктуры передачи и распределения еще больше увеличивают потребность в надежных подземных корпусах.

Расширение проектов электрификации, особенно в развивающихся регионах, также подпитывает спрос на смотровые люки в сетях распределения электроэнергии. Страны, инвестирующие в электрификацию сельских районов и расширение сетей для улучшения доступа к энергии, развертывают обширные подземные кабельные системы, делая прочные смотровые люки необходимыми для эффективного управления электроэнергией. Более того, переход к высоковольтным подземным линиям электропередачи в городских районах для уменьшения визуального беспорядка и повышения безопасности способствует росту рынка. По мере продолжения усилий по модернизации смотровые люки будут играть решающую роль в обеспечении безопасности, организации и обслуживании сетей распределения электроэнергии по всему миру.

Например,

- Согласно статье, опубликованной Reuters, в январе 2025 года инвестиции в сетевые технологии США резко возросли, поскольку растущий спрос на электроэнергию со стороны центров обработки данных на базе искусственного интеллекта и проектов в области чистой энергии побуждает коммунальные службы и частные компании расширять пропускную способность. С более чем 2,5 ТВт проектов в области возобновляемой энергии в очереди и прогнозируемым ежегодным ростом спроса на электроэнергию на 3%, ведется масштабная модернизация инфраструктуры. Это растущее внимание к распределению электроэнергии и расширению сетей повышает потребность в подземных коммунальных сетях, стимулируя спрос на смотровые отверстия для облегчения эффективного управления кабелями и их обслуживания, тем самым подпитывая рост рынка.

Возможности

- Растущий спрос на ручные отверстия в промышленных применениях, таких как обрабатывающая промышленность и энергетика

Растущий спрос на ручные отверстия в промышленных приложениях, особенно в производственном и энергетическом секторах, представляет собой значительную возможность роста для европейского рынка ручных отверстий. По мере того, как отрасли расширяют свою инфраструктуру для поддержки автоматизации, передачи данных и распределения электроэнергии, растет потребность в прочных и доступных подземных корпусах. Ручные отверстия играют решающую роль в размещении электрических и оптоволоконных соединений, обеспечивая эффективное управление сетями и простоту обслуживания. Их способность защищать критически важную проводку и обеспечивать быстрый доступ для ремонта делает их незаменимыми в промышленных средах, где время безотказной работы и надежность имеют первостепенное значение.

Более того, переход энергетического сектора к интеллектуальным сетям и решениям в области возобновляемой энергии стимулирует развертывание подземных сетей электроснабжения и связи. Ручные отверстия облегчают установку и обслуживание подземных кабелей для ветровых электростанций, солнечных электростанций и распределительных сетей, поддерживая стремление отрасли к эффективной и устойчивой инфраструктуре. С ростом инвестиций в промышленную автоматизацию и энергетические проекты ожидается рост спроса на высококачественные ручные отверстия, что создает новые возможности для производителей разрабатывать инновационные, экономически эффективные и долговечные решения, адаптированные к этим секторам.

Например:

В мае 2023 года, согласно статье, опубликованной HFCL, широкое внедрение оптоволокна в отраслях, включая телекоммуникации, здравоохранение, транспорт, аэрокосмическую промышленность, умные города и электроэнергетику, обусловливает спрос на высокоскоростную и надежную передачу данных. Поскольку оптоволокно играет решающую роль в обеспечении 5G, IoT и Industry 4.0, растет потребность в защищенных подземных корпусах. Это открывает возможности для европейского рынка смотровых колодцев, поскольку эти корпуса необходимы для защиты оптоволоконных соединений в производственном и энергетическом секторах, обеспечивая бесперебойную связь на умных заводах, в электросетях и промышленной автоматизации.

- Растущая интеграция интеллектуальных систем управления кабелями для повышения эффективности

Растущая интеграция интеллектуальных систем управления кабелями трансформирует рынок Hand Holes, повышая эффективность, масштабируемость и эксплуатационную надежность. По мере расширения центров обработки данных для удовлетворения растущих цифровых потребностей управление сложными кабельными сетями становится все более сложным. Интеллектуальные решения по управлению кабелями, оснащенные функциями мониторинга в реальном времени, автоматического отслеживания и интеллектуальной маршрутизации, позволяют центрам обработки данных сокращать время простоя, оптимизировать воздушный поток и повышать эффективность обслуживания. Эти системы помогают выявлять неисправности кабелей, предотвращать перегрев и обеспечивать надлежащую организацию, что приводит к повышению производительности и снижению эксплуатационных расходов.

Более того, внедрение решений по управлению кабелями на основе искусственного интеллекта и Интернета вещей еще больше повышает эффективность центров обработки данных. Эти технологии обеспечивают прогнозируемое обслуживание, удаленное устранение неполадок и автоматическую настройку кабелей, сводя к минимуму вмешательство человека и повышая устойчивость. Поскольку предприятия отдают приоритет кабельным инфраструктурам высокой плотности и энергоэффективным операциям, ожидается рост спроса на передовые интеллектуальные решения по управлению кабелями. Это открывает значительные возможности для роста поставщиков структурированных кабелей в разработке инновационных, автоматизированных и масштабируемых решений, адаптированных к потребностям современных центров обработки данных.

Например,

В июне 2022 года, согласно статье, опубликованной Sunbird Software, Inc., правильное управление кабелями в центре обработки данных имеет решающее значение для эффективности, при этом структурированные кабели предлагают значительные преимущества по сравнению с неструктурированными кабелями. В статье освещаются передовые практики, отраслевые стандарты и ключевые соображения, такие как маркировка кабелей, управление воздушным потоком и использование коммутационных панелей и программного обеспечения DCIM. Растущее внедрение интеллектуальных систем управления кабелями, включая передовое программное обеспечение DCIM, автоматическую маркировку и интеллектуальный мониторинг, создает новые возможности на рынке структурированных кабелей за счет повышения эффективности, сокращения времени простоя и оптимизации планирования мощностей. По мере расширения центров обработки данных отслеживание в реальном времени, предиктивное обслуживание и бесшовная масштабируемость будут стимулировать дальнейший спрос на структурированные кабели, интегрированные с интеллектуальными технологиями

- Рост инвестиций в 5G и телекоммуникационную инфраструктуру

Быстрое расширение инфраструктуры 5G и телекоммуникаций открывает значительные возможности на рынке ручных отверстий в Европе. С ростом инвестиций в оптоволоконные сети и развертывание малых сот поставщики телекоммуникационных услуг нуждаются в надежных подземных точках доступа для эффективного управления кабелями. Ручные отверстия предлагают безопасное и доступное решение для размещения оптоволоконных кабелей, точек сращивания и сетевых компонентов, обеспечивая бесперебойное подключение и сокращение простоев на техническое обслуживание. Поскольку правительства и частные компании ускоряют свои планы по развертыванию 5G, ожидается, что спрос на долговечные и масштабируемые решения для ручных отверстий будет расти.

Кроме того, урбанизация и инициативы умных городов подпитывают потребность в передовой телекоммуникационной инфраструктуре, где ручные отверстия играют решающую роль в расширении подземных сетей. Растущий акцент на высокоскоростном Интернете и подключении к IoT еще больше подталкивает операторов связи инвестировать в устойчивые подземные системы управления кабелями. Этот растущий спрос представляет собой выгодную возможность для производителей разрабатывать инновационные, легкие и высокопрочные ручные отверстия, которые отвечают меняющимся потребностям сетей 5G и телекоммуникационных сетей следующего поколения.

Например:

- В декабре 2024 года, согласно статье, опубликованной Business Standard, операторы связи в Индии, включая Bharti Airtel и Vodafone Idea, выступают за повышение тарифов и снижение сборов, чтобы вернуть свои ₹70,000 крор инвестиций в инфраструктуру 5G. Хотя рост цен привел к некоторым потерям абонентов, он остается критически важным для долгосрочного роста и улучшения цифровых услуг. Рост инвестиций в 5G и телекоммуникационную инфраструктуру также представляет собой значительную возможность для европейского рынка ручных колодцев, поскольку расширение волоконно-оптических сетей требует прочных подземных корпусов для защиты критически важных соединений, обеспечения бесперебойной передачи данных и повышения надежности сети.

Ограничения

- Строгие правила и стандарты для подземных установок

Строгие правила и стандарты для подземных установок выступают в качестве сдерживающего фактора на европейском рынке смотровых колодцев, создавая барьеры для входа и увеличивая сложность процессов установки. Нормативные рамки, регулирующие проектирование, установку и обслуживание подземных систем, часто являются строгими, особенно в городских и экологически уязвимых районах. Эти правила предписывают определенные материалы, конструкции и методы установки, ограничивая гибкость производителей и увеличивая время и стоимость, связанные с каждым проектом. В результате соответствие этим строгим стандартам может привести к задержкам в сроках проекта, увеличению эксплуатационных расходов и ограничению инноваций продуктов на рынке.

Более того, частые изменения в этих нормативных стандартах, вызванные меняющимися экологическими проблемами, требованиями безопасности и технологическими достижениями, создают дополнительные проблемы. Компании на рынке смотровых колодцев должны постоянно адаптироваться к этим изменениям, что может потребовать значительных инвестиций в НИОКР и усилия по перепроектированию. В некоторых случаях сложность получения необходимых разрешений и согласований для подземных установок также может задерживать реализацию проекта и увеличивать расходы для разработчиков. Следовательно, эти нормативные препятствия создают сложную среду для роста рынка и ограничивают способность компаний эффективно масштабировать операции.

Например:

В октябре 2024 года, согласно статье, опубликованной Central Lincoln PUD, поставщик коммунальных услуг изложил руководящие принципы получения временного и постоянного электроснабжения для коммерческих и нежилых зданий, предписав подземные установки для всех новых постоянных услуг. Эти строгие правила по размещению базы счетчика, требованиям по расчистке и глубине траншей добавляют сложности и увеличивают расходы на соответствие проектам подземной инфраструктуры, потенциально замедляя внедрение смотровых колодцев и увеличивая сроки проекта для поставщиков коммунальных услуг и подрядчиков.

- Высокие затраты на установку и обслуживание

Высокие затраты на установку и обслуживание представляют собой существенное ограничение для европейского рынка смотровых колодцев, ограничивая их широкое применение в проектах подземной инфраструктуры. Процесс установки требует квалифицированной рабочей силы, специализированного оборудования и соблюдения строгих правил, все это увеличивает расходы. Земляные работы, размещение кабелепроводов и точная установка смотровых колодцев увеличивают общую стоимость. Кроме того, потребность в прочных материалах, которые могут выдерживать воздействие окружающей среды, еще больше увеличивает инвестиции, необходимые для развертывания. Эти высокие первоначальные затраты делают альтернативные решения по управлению кабелями, такие как прямая прокладка в земле или воздушные установки, более привлекательными на рынках, чувствительных к стоимости.

Расходы на техническое обслуживание еще больше усугубляют это ограничение, поскольку подземные лючки требуют регулярных проверок, очистки и возможного ремонта для обеспечения долгосрочной функциональности. Факторы окружающей среды, такие как движение почвы, попадание воды и случайные повреждения в результате строительных работ, могут привести к дорогостоящему обслуживанию и замене. Передовые технологии управления, такие как картографирование ГИС и удаленный мониторинг, помогают оптимизировать усилия по обслуживанию, но они требуют дополнительных инвестиций. В результате поставщики инфраструктуры часто ищут экономически эффективные альтернативы, снижая спрос на традиционные лючки в подземных сетях.

Например:

Согласно статье, опубликованной FMUSER INTERNATIONAL GROUP LIMITED, высокая стоимость подземной прокладки оптоволоконного кабеля, обусловленная дороговизной материалов, трудоемкими процессами, соблюдением нормативных требований и постоянным обслуживанием, представляет собой серьезную проблему для европейского рынка смотровых колодцев. В статье излагаются основные факторы стоимости, включая материалы, рабочую силу, подготовку площадки и дополнительные расходы, а также освещаются такие передовые методы, как георадар, локаторы кабелей, картографирование ГИС и удаленный мониторинг для эффективного управления кабелями. Из-за финансового бремени, связанного с подземными установками, внедрение смотровых колодцев ограничено, что делает экономически эффективные альтернативы более привлекательными.

Вызовы

- Проблемы совместимости с существующей подземной инфраструктурой

Интеграция современных материалов для ручных отверстий, таких как наносшитые композиты, в существующую подземную инфраструктуру создает значительные проблемы совместимости. Многие устаревшие телекоммуникационные и коммунальные сети были спроектированы с традиционными ручными отверстиями на основе бетона или полимеров, которые могут не совпадать с новыми легкими композитными материалами. Различия в структурных размерах, несущей способности и методах установки могут создавать препятствия для принятия этих современных решений без значительных изменений в существующих подземных сетях.

Кроме того, различные региональные стандарты и правила для подземной инфраструктуры еще больше усложняют принятие новых материалов для смотровых отверстий. Муниципальные и коммунальные поставщики могут потребовать строгих испытаний и сертификации для обеспечения совместимости с существующими системами трубопроводов, почвенными условиями и факторами окружающей среды. Эти проблемы могут привести к задержкам в процессах утверждения, увеличению затрат на установку и потенциальному сопротивлению со стороны заинтересованных сторон, привыкших к обычным материалам.

Например:

Согласно статье, опубликованной Times of India, в феврале 2025 года центральное правительство поручило администрации Техасского университета интегрировать общие телекоммуникационные и силовые каналы во все проекты линейной инфраструктуры для улучшения цифровой связи и минимизации сбоев из-за частых раскопок дорог для прокладки оптоволоконного кабеля (OFC). Новые правила права прохода (RoW) направлены на оптимизацию установок телекоммуникационных сетей с сохранением городской эстетики. Однако включение этих общих каналов в существующую подземную инфраструктуру создает проблемы совместимости для смотровых отверстий, поскольку старые системы могут быть не предназначены для такой интеграции. Модернизация корпусов смотровых отверстий для установки в многофункциональные каналы может привести к структурным ограничениям, повышению сложности установки и более высоким затратам.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка ручных отверстий

Европейский рынок ручных отверстий сегментирован на три заметных сегмента на основе типа материала, размера ручных отверстий и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип материала

- Сборный бетон

- Квадрат

- Прямоугольный

- Круговой

- HDPE-пластик

- Квадрат

- Прямоугольный

- Круговой

- Стекловолокно

- Квадрат

- Прямоугольный

- Круговой

- Полимерный Бетон

- Квадрат

- Прямоугольный

- Круговой

- Композитный прогрессивный

- Квадрат

- Прямоугольный

- Круговой

Размер отверстий для рук

- Прямоугольный

- Круговой

- Квадрат

Приложение

- Волоконно-оптические кабели

- По типу материала

- Сборный бетон

- Полимерный Бетон

- Стекловолокно

- HDPE-пластик

- Композитный прогрессивный

- По типу материала

- Сращивание и ремонт проводов

- По типу материала

- Сборный бетон

- Полимерный Бетон

- Стекловолокно

- ПЭВП

- Композитный прогрессивный

- По типу материала

- Другие

Региональный анализ рынка ручных отверстий

Европейский рынок ручек сегментирован на три основных сегмента в зависимости от страны, типа материала, размера ручек и области применения, как указано выше.

Страны, охваченные рынком: Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Нидерланды, Швейцария, Бельгия, Дания, Швеция, Польша и остальные страны Европы.

Ожидается, что Великобритания будет доминировать на европейском рынке ручных отверстий из-за растущего спроса на ручные отверстия в промышленных приложениях, особенно в производственном и энергетическом секторах, что представляет собой значительную возможность роста для европейского рынка ручных отверстий. Поскольку отрасли расширяют свою инфраструктуру для поддержки автоматизации, передачи данных и распределения электроэнергии, растет потребность в прочных и доступных подземных корпусах

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность европейских брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка ручных отверстий

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Лидерами рынка ручных отверстий , работающими на рынке, являются:

- EJ Group, Inc. (США)

- ДЖЕНСЕН ПРЕКАСТ (США)

- Пол Мюллер (США)

- Wieser Concrete - специалисты по сборным бетонным изделиям (США)

- Terra-Vaults (США)

- АС МИЛЛЕР (США)

- UTILITY STRUCTURES INC. (США)

- CONCAST INC. (США)

- LOCKE SOLUTIONS (США)

- UCP UTILITY CONCRETE PRODUCTS (США)

- Walker Industries Ltd. Пунене, (США)

- CROMWELL CONCRETE PRODUCTS INC. (США)

- ADVANCE CONCRETE PRODUCTS CO (США)

- Сборный бетон Crest. (США)

- АССОЦИАЦИЯ ПРОИЗВОДИТЕЛЕЙ СБОРНЫХ ЖЕЛЕЗОБЕТОННЫХ КОНСТРУКЦИЙ ФЛОРИДЫ, INC (США)

- S&M Precast (США)

- NovaLight Telecom Supply (Грузия)

- Zibo Taiji Industrial Enamel Co., Ltd (Китай)

Последние разработки на рынке ручных отверстий

- В июле 2024 года EJ приобрела некоторые активы у Bremhove Group в Бельгии, что еще больше усилило производство и ассортимент продукции в регионе EMEA. Это включало приобретение Fondatel Lecomte, Hermelock и Stora. В команду были приняты новые сотрудники из Бельгии, Франции, Польши и Чехии

- В мае 2024 года EJ приобрела некоторые активы American Foundry and Manufacturing Co., которая была основана в 1888 году и имела долгую историю как ведущий поставщик пожарных гидрантов и связанных с ними запасных частей для города Сент-Луис, штат Миссури. Основное производство пожарных гидрантов было перенесено на объекты EJ, чтобы обеспечить непрерывные поставки в район Сент-Луиса.

- В марте 2024 года Jensen Precast приобрела ProGlass Inc., производителя стекловолоконной продукции из Шелтона, штат Вашингтон. Это приобретение расширило ассортимент продукции Jensen для рынка электросетей, включая крышки для коммунальных служб, трансформаторные подушки и петлевые корпуса

- В марте 2024 года Hole Products, производитель инструментов и расходных материалов для бурения, и Rig Source, поставщик буровых установок и вспомогательного оборудования, объявили о стратегическом партнерстве. Целью этого сотрудничества является предоставление комплексных решений для бурильщиков, улучшение обслуживания клиентов и ассортимента продукции

- В апреле 2021 года Wieser Concrete с гордостью объявила о приобретении Minnesota Precast Industries в Розмаунте, штат Миннесота. Этот переход ознаменовал конец эпохи для Бретта Твининга, который десятилетиями руководил Minnesota Precast и заслужил репутацию исключительного обслуживания клиентов. Это приобретение расширило предложение Wieser, включив в него большие септики (до 40 000 галлонов), а также ряд продуктов для сельскохозяйственного, дорожного, коммерческого и подземного секторов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА РУКОВОДСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.8 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.9 КРИВАЯ ХРОНОЛОГИЧЕСКОЙ ШКАЛЫ ТИПА РЫНКА

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 НОРМАТИВНЫЕ СТАНДАРТЫ

4.3 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

4.4 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.4.1 ПРОНИКНОВЕНИЕ НА РЫНОК

4.4.2 КЛЮЧЕВЫЕ ДВИЖУЩИЕ ФАКТОРЫ

4.4.3 ПРОНИКНОВЕНИЕ НА РЫНОК

4.4.4 КЛЮЧЕВЫЕ ДВИЖУЩИЕ ФАКТОРЫ

4.4.5 ПРОНИКНОВЕНИЕ НА РЫНОК

4.4.6 КЛЮЧЕВЫЕ ДВИЖУЩИЕ ФАКТОРЫ

4.5 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ДЛЯ НОВОГО БИЗНЕСА И РАЗВИВАЮЩЕГОСЯ БИЗНЕСА

4.6 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

4.7 СЛУЧАЙ ИСПОЛЬЗОВАНИЯ И ЕГО АНАЛИЗ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 РАСШИРЕНИЕ ИНФРАСТРУКТУРЫ ТЕЛЕКОММУНИКАЦИЙ, ОБУСЛОВЛИВАЮЩЕЕ СПРОС НА ЛЮКИ

5.1.2 РОСТ ПРОЕКТОВ УМНЫХ ГОРОДОВ И ПОДЗЕМНЫХ КОММУНИКАЦИОННЫХ СЕТЕЙ

5.1.3 РОСТ ИНВЕСТИЦИЙ В РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ И МОДЕРНИЗАЦИЮ СЕТЕЙ

5.2 ОГРАНИЧЕНИЯ

5.2.1 СТРОГИЕ ПРАВИЛА И СТАНДАРТЫ ДЛЯ ПОДЗЕМНЫХ УСТАНОВОК

5.2.2 ВЫСОКИЕ РАСХОДЫ НА УСТАНОВКУ И ОБСЛУЖИВАНИЕ

5.3 ВОЗМОЖНОСТИ

5.3.1 УВЕЛИЧЕНИЕ СПРОСА НА ЛЮКИ В ПРОМЫШЛЕННЫХ ПРИМЕНЕНИЯХ, ТАКИХ КАК ПРОИЗВОДСТВЕННЫЙ И ЭНЕРГЕТИЧЕСКИЙ СЕКТОРЫ

5.3.2 РОСТ ИНВЕСТИЦИЙ В 5G И ТЕЛЕКОММУНИКАЦИОННУЮ ИНФРАСТРУКТУРУ

5.3.3 ВОЗРАСТАЮЩЕЕ ВНИМАНИЕ К УСТОЙЧИВЫМ И ЛЕГКИМ МАТЕРИАЛАМ ДЛЯ РУКОВОДСТВЕННЫХ ОТВЕРСТИЙ

5.4 ПРОБЛЕМЫ

5.4.1 ПРОБЛЕМЫ СОВМЕСТИМОСТИ С СУЩЕСТВУЮЩЕЙ ПОДЗЕМНОЙ ИНФРАСТРУКТУРОЙ

5.4.2 РИСК ПОПАДАНИЯ ВОДЫ И КОРРОЗИИ В СУРОВЫХ УСЛОВИЯХ ЭКСПЛУАТАЦИИ

6 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ТИПУ МАТЕРИАЛА

6.1 ОБЗОР

6.2 СБОРНЫЙ БЕТОН

6.2.1 ПРЯМОУГОЛЬНЫЙ

6.2.2 КРУГЛЫЙ

6.2.3 КВАДРАТ

6.3 ПЭВП

6.3.1 ПРЯМОУГОЛЬНЫЙ

6.3.2 КРУГЛЫЙ

6.3.3 КВАДРАТ

6.4 СТЕКЛОВОЛОКНО

6.4.1 ПРЯМОУГОЛЬНЫЙ

6.4.2 КРУГОВОЙ

6.4.3 КВАДРАТ

6.5 ПОЛИМЕРБЕТОН

6.5.1 ПРЯМОУГОЛЬНЫЙ

6.5.2 КРУГОВОЙ

6.5.3 КВАДРАТ

6.6 РАСШИРЕННЫЙ КОМПОЗИТ

6.6.1 ПЕРВЫЙ БЕТОН

6.6.1.1 ПРЯМОУГОЛЬНЫЙ

6.6.1.2 КРУГЛЫЙ

6.6.1.3 КВАДРАТ

7 ЕВРОПЕЙСКИЙ РЫНОК ОТВЕРСТИЙ ДЛЯ РУК, ПО РАЗМЕРУ ОТВЕРСТИЙ ДЛЯ РУК

7.1 ОБЗОР

7.2 ПРЯМОУГОЛЬНЫЙ

7.3 КРУГЛЫЙ

7.4 КВАДРАТ

8 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ПРИМЕНЕНИЮ

8.1 ОБЗОР

8.2 ВОЛОКОННО-ОПТИЧЕСКИЕ КАБЕЛИ

8.2.1 СБОРНЫЙ БЕТОН

8.2.2 ПЭВП

8.2.3 СТЕКЛОВОЛОКНО

8.2.4 ПОЛИМЕРБЕТОН

8.2.5 РАСШИРЕННЫЙ КОМПОЗИТ

8.3 СРАЩИВАНИЕ И РЕМОНТ ПРОВОДОВ

8.3.1 СБОРНЫЙ БЕТОН

8.3.2 ПЭВП

8.3.3 СТЕКЛОВОЛОКНО

8.3.4 ПОЛИМЕРБЕТОН

8.3.5 РАСШИРЕННЫЙ КОМПОЗИТ

8.4 ДРУГОЕ

9 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО РЕГИОНАМ

9.1 ЕВРОПА

9.1.1 Великобритания

9.1.2 ГЕРМАНИЯ

9.1.3 ФРАНЦИЯ

9.1.4 ИТАЛИЯ

9.1.5 ИСПАНИЯ

9.1.6 РОССИЯ

9.1.7 ТУРЦИЯ

9.1.8 БЕЛЬГИЯ

9.1.9 ПОЛЬША

9.1.10 НИДЕРЛАНДЫ

9.1.11 ШВЕЦИЯ

9.1.12 ШВЕЙЦАРИЯ

9.1.13 ДАНИЯ

9.1.14 ОСТАЛЬНАЯ ЕВРОПА

10 ЕВРОПЕЙСКИХ РЫНКОВ РЫНКА КОМПАНИЯ ЛАНДШАФТ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11 SWOT-АНАЛИЗ

12 ПРОФИЛЕЙ КОМПАНИЙ

12.1 EJ GROUP INC.

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.2 ДЖЕНСЕН ЭНТЕРПРАЙЗ ИНК.

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.2.4 ПОСЛЕДНИЕ НОВОСТИ

12.3 КОМПАНИЯ ПОЛЯ МЮЛЛЕРА

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

12.4 ВИЗЕР БЕТОН

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.5 ТЕРРА-ХРАНИЛИЩА

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.6 АС МИЛЛЕР

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.7 КОМПАНИЯ ADVANCE CONCRETE PRODUCTS.

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.7.3 ПОСЛЕДНИЕ НОВОСТИ

12.8 КОНКАСТ ИНК

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.9 СБОРНЫЙ ЖЕЛЕЗОБЕТОН КРЕСТ

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.1 КРОМВЕЛЬ КОНКРЕТ ПРОДАКТС ИНК.

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.11 РЕШЕНИЯ ЛОККА

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.11.3 ПОСЛЕДНИЕ НОВОСТИ

12.12 ПОСТАВКА ТЕЛЕКОММУНИКАЦИОННЫХ СРЕДСТВ NOVALIGHT

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.13 АССОЦИАЦИЯ ПРОИЗВОДИТЕЛЕЙ СБОРНЫХ ЖЕЛЕЗОБЕТОННЫХ КОНСТРУКЦИЙ ФЛОРИДЫ, INC.

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.14 S&M СБОРНЫЙ ЖЕЛЕЗОБЕТОН

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.15 КОММУНАЛЬНЫЕ БЕТОННЫЕ ИЗДЕЛИЯ

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.16 КОММУНАЛЬНЫЕ СТРУКТУРЫ, ОБЪЕДИНЕННЫЕ

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.17 УОКЕР ИНДАСТРИЗ, ЛТД.

12.17.1 ОБЗОР КОМПАНИИ

12.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.18 ЗИБО ТАЙДЗИ ПРОМЫШЛЕННАЯ ЭМАЛЬНАЯ КО., ООО

12.18.1 ОБЗОР КОМПАНИИ

12.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.18.3 ПОСЛЕДНИЕ СОБЫТИЯ

13 АНКЕТА

14 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 НОРМАТИВНЫЕ СТАНДАРТЫ, ОТНОСЯЩИЕСЯ К РЫНКУ РУКОВОДСТВ В ЕВРОПЕ

ТАБЛИЦА 2 АНАЛИЗ ИСПОЛЬЗОВАННЫХ СЛУЧАЕВ

ТАБЛИЦА 3 РАЗЛИЧИЯ МЕЖДУ ПОДЗЕМНЫМИ, НАДЗЕМНЫМИ И ПОДВОДНЫМИ ВОЛОКОННО-ОПТИЧЕСКИМИ КАБЕЛЯМИ

ТАБЛИЦА 4 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА ДЛЯ СКВАЖИН, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК HDPE В ЛЮКАХ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК HDPE В ЛЮКАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЕВРОПЕЙСКИЙ РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК КОМПОЗИТНЫХ ИЗДЕЛИЙ ДЛЯ РУКОВОДСТВА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧКИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧКИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ПРЯМОУГОЛЬНЫХ ОТВЕРСТИЙ ДЛЯ РУК, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК ЦИРКУЛЯРНЫХ ПЕЧАТНЫХ ИЗДЕЛИЙ В ОТВЕРСТИЯХ ДЛЯ РУК, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК ПЛОЩАДЕЙ ДЛЯ РУК, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЕВРОПЕЙСКИЙ РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЙ РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЙ РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ЕВРОПЕЙСКИЙ РЫНОК ДРУГИХ ЛЮКОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 29 ЕВРОПЕЙСКИЙ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЕВРОПЕЙСКИЙ РЫНОК HDPE В ЛЮБОВЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ЕВРОПЕЙСКИЙ РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ЕВРОПЕЙСКИЙ РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ЕВРОПЕЙСКИЙ РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ЕВРОПЕЙСКИЙ РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ЕВРОПЕЙСКИЙ РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК ЛЮКОВ В ВЕЛИКОБРИТАНИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК ЛЮКОВ В ВЕЛИКОБРИТАНИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 40 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК HDPE В ОТВЕРСТИЯХ ДЛЯ РУКОВОДСТВА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК СТЕКЛОВОЛОКНА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ВЕЛИКОБРИТАНИИ С ПЕРЕДОВЫМ КОМПОЗИТОМ В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ОТВЕРСТИЙ ДЛЯ РУК В ВЕЛИКОБРИТАНИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУК, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ЛЮКОВ В ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК УСЛУГ ПО СРАЩИВАНИЮ И РЕМОНТУ ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ЛЮКОВ В ГЕРМАНИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЛЮКОВ В ГЕРМАНИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 51 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК HDPE В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК СТЕКЛОВОЛОКНА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА В ГЕРМАНИИ ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ В ГЕРМАНИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК РУКОВОДСТВ В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК УСЛУГ ПО СРАЩИВАНИЮ И РЕМОНТУ ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ЛЮКОВ ВО ФРАНЦИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ЛЮКОВ ВО ФРАНЦИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 62 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В СКВАЖИНАХ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК HDPE В ОТВЕРСТИЯХ ДЛЯ РУКОВОДСТВА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА ВО ФРАНЦИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ ВО ФРАНЦИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ЛЮКОВ ВО ФРАНЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 ИТАЛЬЯНСКИЙ РЫНОК ЛЮКОВ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ИТАЛЬЯНСКИЙ РЫНОК ЛЮКОВ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 73 ИТАЛЬЯНСКИЙ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ИТАЛИЯ РЫНОК HDPE В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ИТАЛИЯ РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ИТАЛЬЯНСКИЙ РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ИТАЛИЯ РЫНОК КОМПОЗИТНЫХ ИЗДЕЛИЙ ДЛЯ РУКОВОДСТВА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 ИТАЛИЯ РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 ИТАЛЬЯНСКИЙ РЫНОК РУКОВОДСТВ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 ИТАЛИЯ РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ИТАЛЬЯНСКИЙ РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК РУКОВОДСТВ В ИСПАНИИ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК РУКОВОДСТВ В ИСПАНИИ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 84 ИСПАНИИ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 ИСПАНИИ РЫНОК HDPE В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ИСПАНИИ РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 ИСПАНИИ РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ИСПАНИИ РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК ОТВЕРСТИЙ ДЛЯ РУК В ИСПАНИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУК, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК РУКОВОДСТВ В ИСПАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК УСЛУГ ПО СРАЩИВАНИЮ И РЕМОНТУ ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РОССИЙСКИЙ РЫНОК ЛЮКОВ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ЛЮКОВ В РОССИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ШТ.)

ТАБЛИЦА 95 РОССИЙСКИЙ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РОССИЙСКИЙ РЫНОК HDPE В ЛЮБОВЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РОССИЙСКИЙ РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РОССИЙСКИЙ РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА В РОССИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РОССИЙСКИЙ РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РОССИЙСКИЙ РЫНОК ЛЮКОВ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РОССИЙСКИЙ РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РОССИЙСКИЙ РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ИНДЕЕК, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК ИНДЕЕК, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 106 ТУРЕЦКИЙ РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 ТУРЕЦКИЙ РЫНОК HDPE В ЛЮБОВЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК СТЕКЛОВОЛОКНА В ТУРЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 ТУРЕЦКИЙ РЫНОК ПОЛИМЕРБЕТОНА ДЛЯ СКВАЖИН, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ В ТУРЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК ОТВЕРСТИЙ ДЛЯ ИНДЕЙКИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ ИНДЕЙКИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ИНДЕЕК, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ТУРЕЦКИЙ РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ЛЮКОВ В БЕЛЬГИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ЛЮКОВ В БЕЛЬГИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 117 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК HDPE В ОТВЕРСТИЯХ ДЛЯ РУКОВОДСТВА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК СТЕКЛОВОЛОКНА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ В БЕЛЬГИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК РУКОВОДСТВ В БЕЛЬГИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК РУКОВОДСТВ В ПОЛЬШЕ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ЛЮКОВ В ПОЛЬШЕ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 128 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ПНД В ОТВЕРСТИЯХ ДЛЯ РУКОВОДСТВА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК СТЕКЛОВОЛОКНА В ОТВЕРСТИЯХ ДЛЯ РУК В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК КОМПОЗИТНЫХ ИЗДЕЛИЙ ДЛЯ РУК В ПОЛЬШЕ ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ОТВЕРСТИЙ ДЛЯ РУК В ПОЛЬШЕ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУК, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК РУКОВОДСТВ В ПОЛЬШЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ЛЮКОВ В НИДЕРЛАНДАХ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ЛЮКОВ В НИДЕРЛАНДАХ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 139 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК HDPE В ЛЮБЫХ ОТВЕРСТИЯХ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК СТЕКЛОВОЛОКНА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ В НИДЕРЛАНДАХ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ОТВЕРСТИЙ ДЛЯ РУК В НИДЕРЛАНДАХ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУК, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК РУКОВОДСТВ В НИДЕРЛАНДАХ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК УСЛУГ ПО СРАЩИВАНИЮ И РЕМОНТУ ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК РУКОВОДСТВ В ШВЕЦИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК ЛЮКОВ В ШВЕЦИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 150 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 РЫНОК ПНД В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК СТЕКЛОВОЛОКНА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РЫНОК ПОЛИМЕРБЕТОНА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ В ШВЕЦИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК РУКОВОДСТВ В ШВЕЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК СРАЩИВАНИЯ И РЕМОНТА ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ЛЮКОВ В ШВЕЙЦАРИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК ЛЮКОВ В ШВЕЙЦАРИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 161 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК HDPE В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК СТЕКЛОВОЛОКНА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК ПОЛИМЕРБЕТОНА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ ДЛЯ РУКОВОДСТВА В ШВЕЙЦАРИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ В ШВЕЙЦАРИИ, ПО ФОРМЕ ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК РУКОВОДСТВ В ШВЕЙЦАРИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 РЫНОК УСЛУГ ПО СРАЩИВАНИЮ И РЕМОНТУ ПРОВОДОВ В РУЧНЫХ ОТВЕРСТИЯХ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК РУКОВОДСТВ В ДАНИИ ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК ЛЮКОВ В ДАНИИ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ЕДИНИЦ)

ТАБЛИЦА 172 РЫНОК СБОРНОГО ЖЕЛЕЗОБЕТОНА В ДАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 ДАНИИ РЫНОК HDPE В ЛЮБОВЫХ ОТВЕРСТИЯХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК СТЕКЛОВОЛОКНА В ДАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК ПОЛИМЕРБЕТОНА В СКВАЖИНАХ В ДАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК КОМПОЗИТНЫХ МАТЕРИАЛОВ В ДАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК РУЧНЫХ ОТВЕРСТИЙ В ДАНИИ, ПО ФОРМЕ ОТВЕРСТИЙ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 РЫНОК РУКОВОДСТВ В ДАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 РЫНОК ВОЛОКОННО-ОПТИЧЕСКИХ КАБЕЛЕЙ В СКВАЖИНАХ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК УСЛУГ ПО СРАЩИВАНИЮ И РЕМОНТУ ПРОВОДОВ В РУКОВОДСТВЕННЫХ ОТВЕРСТИЯХ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК ЛЮКОВ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ МАТЕРИАЛА, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: СЕГМЕНТАЦИЯ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: АНАЛИЗ ЕВРОПЕЙСКОГО И РЕГИОНАЛЬНОГО РЫНКОВ

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИИ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ: КРИВАЯ ХРОНОЛОГИЧЕСКОЙ ШКАЛЫ ТИПА МАТЕРИАЛА

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ: СЕТКА ПОКРЫТИЯ ПРИМЕНЕНИЯ

РИСУНОК 12 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: СЕГМЕНТАЦИЯ

РИСУНОК 13. ПЯТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ ПО ТИПУ МАТЕРИАЛА (2024)

РИСУНОК 14 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 16 РАСШИРЕНИЕ ИНФРАСТРУКТУРЫ ТЕЛЕКОММУНИКАЦИЙ, ОБУСЛОВЛИВАЮЩЕЕ СПРОС НА ЛЮКИ, КАК ОЖИДАЕТСЯ, БУДЕТ ДВИЖУЩЕЙ СИЛОЙ РЫНКА ЛЮКОВ В ЕВРОПЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОДЫ

РИСУНОК 17. ОЖИДАЕТСЯ, что сегмент типа материала составит наибольшую долю на европейском рынке лючков в 2025 и 2032 гг.

РИСУНОК 18 ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ЕВРОПЕЙСКОГО РЫНКА РУКОВОДСТВЕННЫХ ОТВЕРСТИЙ

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК ЛЮКОВ: ПО ТИПУ МАТЕРИАЛА, 2024 Г.

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ: ПО ТИПУ РАЗМЕРА ОТВЕРСТИЙ ДЛЯ РУЧНОЙ РАБОТЫ, 2024 Г.

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: ПО ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК СКВАЖИН: КРАТКИЙ ОБЗОР (2024)

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК РУКОВОДСТВ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.